Taille et part du marché des huiles de base recyclées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.22 Milliards de dollars |

| Taille du Marché (2031) | 8.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles de base recyclées par Mordor Intelligence

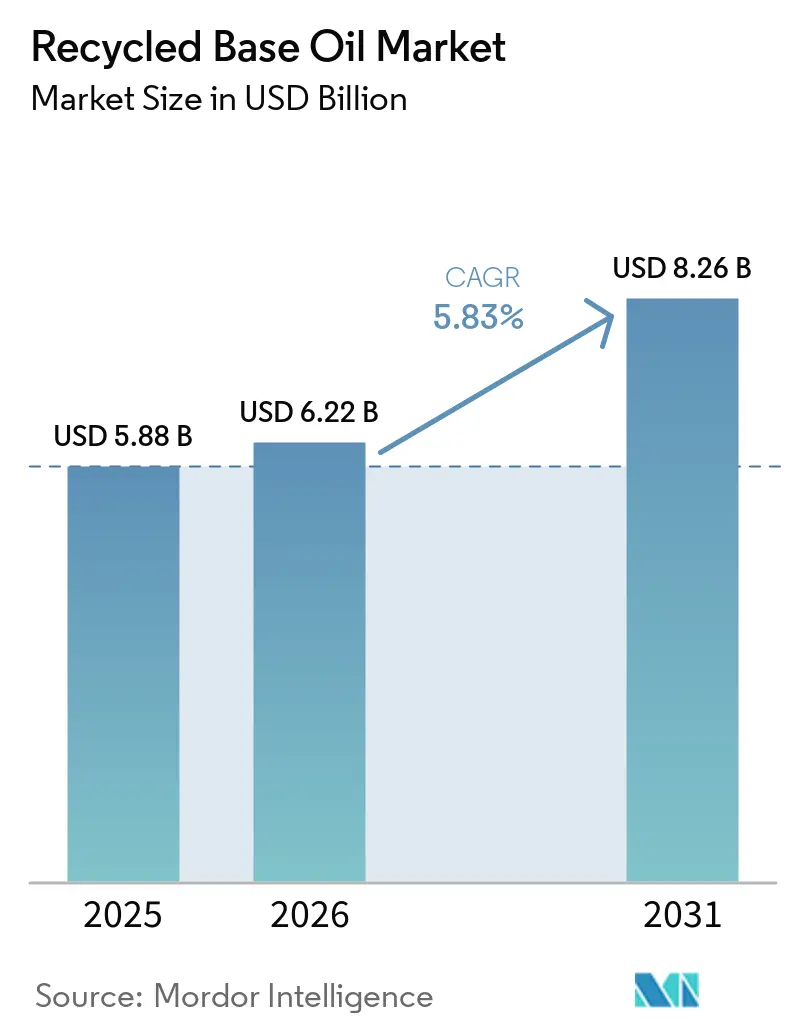

La taille du marché des huiles de base recyclées était évaluée à 5,88 milliards USD en 2025 et devrait croître de 6,22 milliards USD en 2026 pour atteindre 8,26 milliards USD d'ici 2031, à un TCAC de 5,83 % durant la période de prévision (2026-2031). Un écart de prix croissant entre les huiles vierges et les huiles de Groupe II/III re-raffinées, les seuils de teneur en matières recyclées imposés par la réglementation et les objectifs de réduction carbone de Portée 3 des OEM stimulent l'augmentation des volumes contractuels pour les stocks recyclés de haute pureté. Le changement de matière première le plus significatif combine désormais l'huile moteur usagée avec des distillats d'acides gras émergents, permettant des mélanges hybrides minéraux-renouvelables qui sont éligibles aux crédits carbone pour les carburants à faible teneur en carbone. Les investissements dans les améliorations de l'hydrotraitement, qui améliorent l'indice de viscosité et les performances en matière de soufre, continuent d'attirer des capitaux, tandis que les modules d'évaporation en couche mince améliorent les rendements en Groupe III et réduisent les coûts d'exploitation. Sur le plan régional, l'Asie-Pacifique est en tête de la croissance absolue de la demande, la Chine et l'Inde mettant en œuvre des objectifs de collecte au niveau provincial et finançant des hydrotraiteurs en construction neuve. Cependant, l'Amérique du Nord et l'Europe restent des pôles technologiques, exportant des conceptions clés en main de re-raffinage et renforçant les alliances d'enlèvement avec les flottes automobiles et les services publics.

Principaux enseignements du rapport

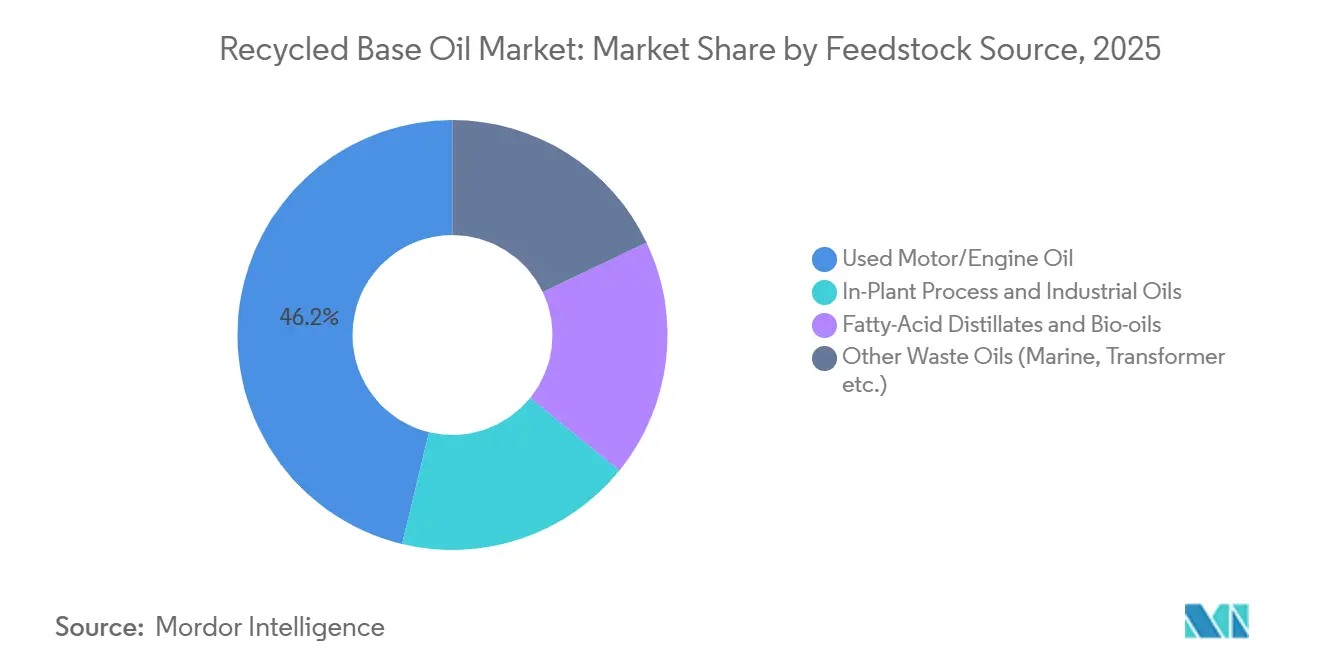

- Par source de matière première, l'huile moteur et l'huile de moteur usagées ont représenté 46,22 % de la part du marché des huiles de base recyclées en 2025, tandis que les distillats d'acides gras et les bio-huiles devraient se développer à un TCAC de 5,88 % jusqu'en 2031.

- Par procédé de raffinage, l'hydrotraitement/hydro-raffinage a représenté 48,13 % de la part du marché des huiles de base recyclées en 2025 et devrait croître à un TCAC de 6,03 % jusqu'en 2031.

- Par application, le mélange de lubrifiants et de graisses a représenté 42,22 % de la part du marché des huiles de base recyclées en 2025, tandis que les huiles hydrauliques et pour transformateurs devraient croître à un TCAC de 6,13 % jusqu'en 2031.

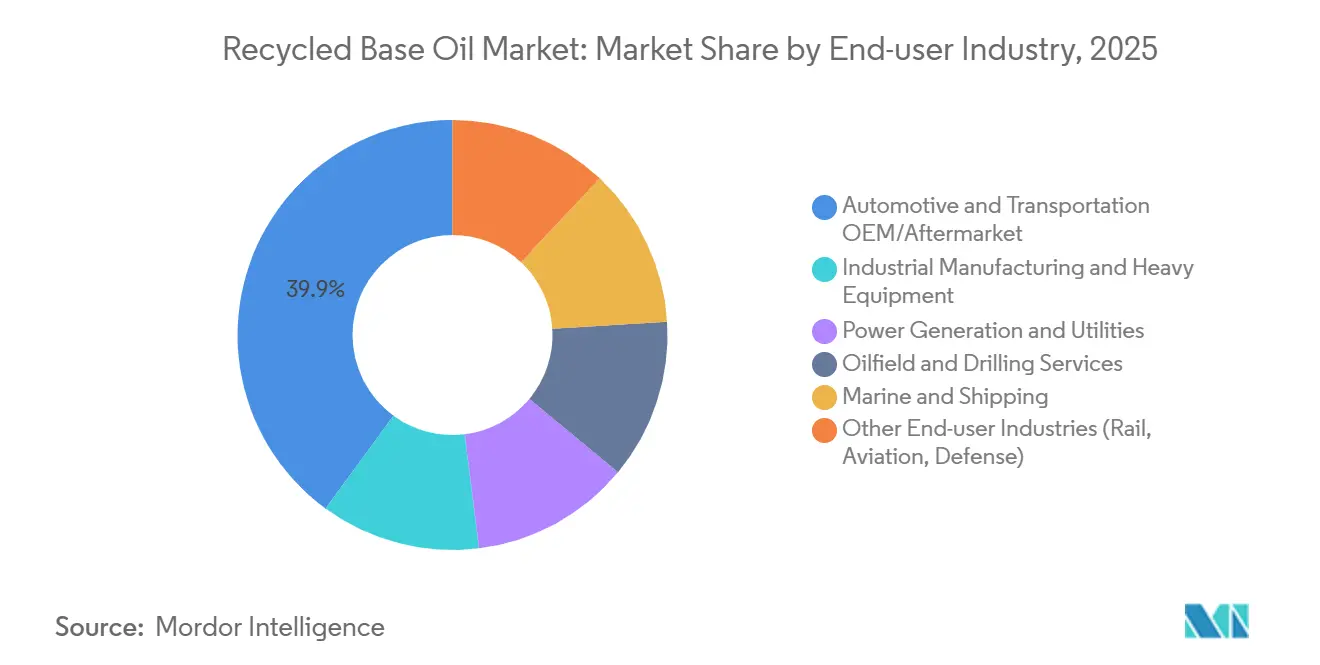

- Par secteur d'utilisation finale, l'OEM/après-vente automobile et transport a représenté 39,94 % de la part du marché des huiles de base recyclées en 2025, tandis que les services pétroliers et de forage devraient croître à un TCAC de 6,34 % jusqu'en 2031.

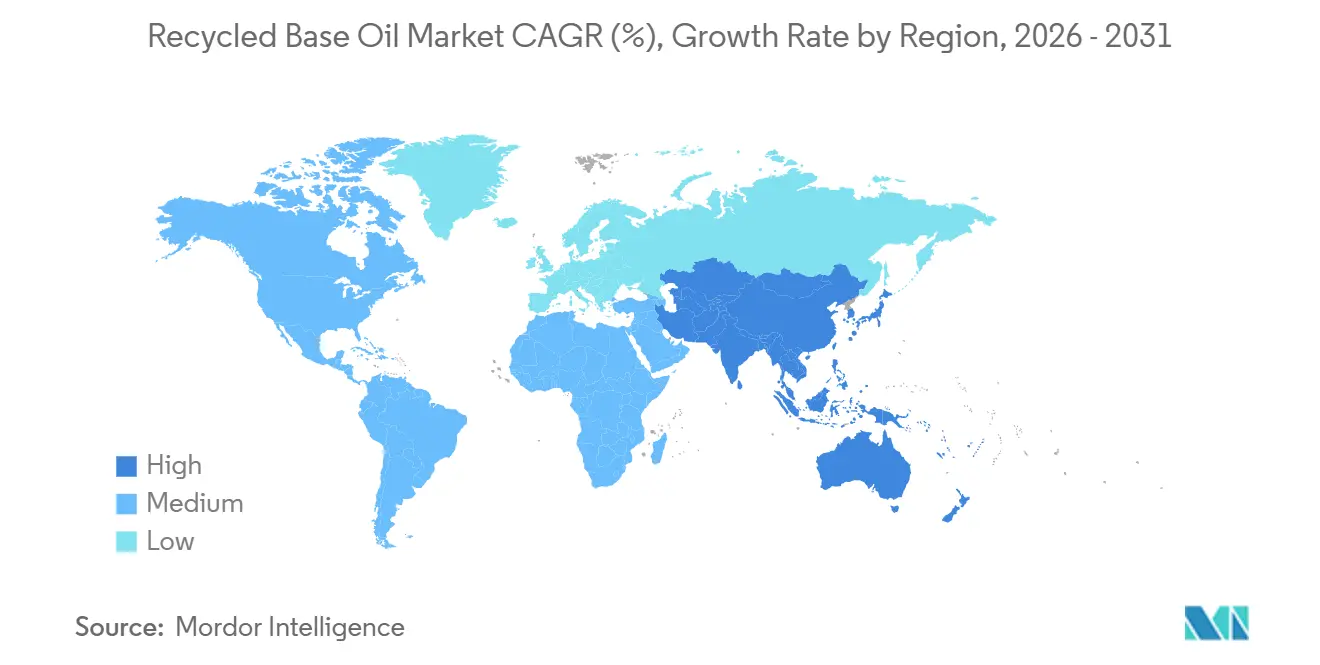

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 34,77 % de la part du marché des huiles de base recyclées en 2025 et devrait progresser à un TCAC de 6,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des huiles de base recyclées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations croissantes imposant une teneur en matières recyclées | +1.2% | Amérique du Nord et UE, avec adoption précoce en Californie, au Colorado et en Irlande ; répercussions sur l'Asie-Pacifique via les normes d'approvisionnement des OEM | Moyen terme (2-4 ans) |

| Avantage de coût par rapport aux huiles de base vierges de Groupe I/II | +1.5% | Mondial, avec l'impact le plus fort en Asie-Pacifique (Chine, Inde) et au Moyen-Orient en raison de la dépendance aux importations d'huiles de base vierges | Court terme (≤ 2 ans) |

| Objectifs de réduction carbone de Portée 3 des OEM favorisant les huiles de base recyclées re-raffinées | +1.0% | Mondial, mené par les constructeurs automobiles européens et nord-américains ; les OEM d'Asie-Pacifique suivent avec un décalage de 2-3 ans | Moyen terme (2-4 ans) |

| Hydrotraitement en couche mince débloquant les huiles de base recyclées re-raffinées de Groupe III | +0.9% | Amérique du Nord et UE dans un premier temps ; Asie-Pacifique (Chine, Inde) montant en puissance à partir de 2027 | Long terme (≥ 4 ans) |

| Mandats de teneur en matières recyclées dans les marchés publics verts des flottes gouvernementales | +0.7% | Amérique du Nord (comté de King, projets pilotes fédéraux de la GSA), UE (Circulaire irlandaise 17/2025, marchés publics écologiques de l'UE pour le transport routier) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations croissantes imposant une teneur en matières recyclées

Les réglementations nationales et fédérales redéfinissent les spécifications des lubrifiants pour les flottes publiques et privées. La Californie exige que les agences d'État achètent des lubrifiants contenant au moins 25 % de contenu re-raffiné, conformément au Guide d'approvisionnement global de l'Agence de protection de l'environnement des États-Unis, tandis que le Colorado et l'Irlande ont introduit des statuts similaires en 2024 et 2025, respectivement[1].Agence de protection de l'environnement des États-Unis, "Guide d'approvisionnement global," epa.gov La Commission européenne a indiqué que 61 % des huiles usagées collectées ont été régénérées en huile de base en 2025, une augmentation significative par rapport aux moyennes historiques inférieures à 50 %, reflétant un fort changement de politique en faveur de la régénération en circuit fermé. Les normes d'étiquetage actualisées de la FTC imposent désormais la divulgation explicite de la teneur en matières recyclées, réduisant l'écoblanchiment et améliorant la compétitivité des re-raffineurs certifiés dans les processus d'approvisionnement. Collectivement, ces mesures élargissent la demande adressable et protègent les re-raffineurs conformes des pressions de tarification banalisées.

Avantage de coût par rapport aux huiles de base vierges de Groupe I/II

Tout au long de 2025, les huiles de Groupe II re-raffinées se sont négociées avec une décote notable par rapport à leurs homologues vierges, les re-raffineurs évitant les coûts de distillation du brut et utilisant la récupération de chaleur des distillats légers. Les hydrotraiteurs en couche mince de PurePath font état de coûts de fabrication inférieurs de 10 à 30 % par baril, avec des économies d'énergie supplémentaires grâce à la récupération intégrée des vapeurs. L'avantage de coût est plus prononcé en Asie-Pacifique, où les huiles vierges importées supportent des primes de fret et de droits de douane. Lorsque les mécanismes de tarification du carbone, tels que le SEQE de l'UE et les régimes pilotes en Asie, sont pris en compte, les réductions du cycle de vie des émissions de CO₂ de 37 à 82 % réalisées par les re-raffineurs améliorent directement les marges.

Objectifs de réduction carbone de Portée 3 des OEM favorisant les huiles de base recyclées re-raffinées

Les constructeurs automobiles intègrent les huiles re-raffinées dans leurs tableaux de bord fournisseurs pour atteindre leurs objectifs de réduction des émissions de Portée 3. Par exemple, l'audit du cycle de vie 2025 de Renault a démontré des réductions de carbone de 13 à 24 % lorsque les mélanges de remplissage en usine incluaient des huiles de base re-raffinées. De même, FUCHS Petrolub s'est engagé en 2025 à faire passer ses gammes automobiles européennes aux bases re-raffinées. Les fournisseurs de premier rang comme BorgWarner alignent leurs achats de lubrifiants sur les trajectoires de l'initiative Science Based Targets, intégrant des minimums de teneur en matières recyclées dans les contrats à long terme. Ces volumes sécurisés réduisent les risques d'investissement pour les projets d'hydrotraitement et soutiennent les accords d'enlèvement.

Hydrotraitement en couche mince débloquant les huiles de base recyclées re-raffinées de Groupe III

Les évaporateurs en couche mince de nouvelle génération fonctionnant à 150-200 bar permettent la production d'huiles de base API de Groupe III avec des indices de viscosité supérieurs à 120 et des teneurs en soufre inférieures à 10 ppm, répondant aux exigences de formulation à faible teneur en cendres sulfatées, phosphore et soufre des OEM. Le projet pilote de ReGen III à Texas City a atteint un rendement en Groupe III de 53 % à partir d'une charge mixte, avec une réduction des émissions de CO₂ de 82 % par rapport à la production vierge. En 2024, l'usine HyLube3 de PURAGLOBE en Allemagne est devenue la première source commerciale de stock recyclé de Groupe III/III+, et le projet HyLube4 est en cours d'étude d'ingénierie pour un déploiement hors d'Europe. La forte intensité capitalistique de ces technologies limite la participation aux opérateurs intégrés, creusant l'écart de qualité avec les producteurs acide-argile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capacité de re-raffinage insuffisante dans les régions en développement | -0.6% | Asie-Pacifique (hors Japon, Corée du Sud), Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Menace de substitution par les esters biosourcés et les PAG | -0.4% | Mondial, avec l'impact le plus élevé en Europe et en Amérique du Nord, dans les segments synthétiques haut de gamme | Long terme (≥ 4 ans) |

| Restrictions liées à la Convention de Bâle sur les exportations d'huiles usagées | -0.5% | Mondial, avec un impact aigu sur les flux de matières premières en Asie-Pacifique, au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Capacité de re-raffinage insuffisante dans les régions en développement

Les économies émergentes génèrent des volumes importants d'huiles usagées mais manquent d'infrastructures d'hydrotraitement adéquates. Par exemple, la capacité nominale de la Chine de 709 000 tonnes n'a fonctionné qu'à 11,5 % de son taux d'utilisation en 2024, les petites usines acide-argile n'ayant pas réussi à satisfaire aux exigences d'autorisation plus strictes. De même, l'Inde a généré 3 à 4 millions de tonnes d'huiles usagées en 2025, mais les re-raffineurs formels n'ont pu en traiter que 500 000 tonnes, laissant la majorité à des flux de faible valeur comme carburant ou à l'exportation. Même avec l'expansion de 200 000 tonnes de YUNITCO à Yanbu et une installation prévue de 100 000 tonnes au Caire, ces projets ne couvriront moins de 15 % de la génération régionale d'huiles usagées, soulignant les déficits de capacité persistants.

Menace de substitution par les esters biosourcés et les polyalkylèneglycols

Les applications à hautes performances, telles que les fluides marins, alimentaires et industriels à haute température, adoptent de plus en plus les esters synthétiques et les polyalkylèneglycols (PAG), qui surpassent les huiles de base recyclées re-raffinées de Groupe III en termes de stabilité à l'oxydation et de biodégradabilité. Le système de notation de l'Écolabel européen favorise le contenu biosourcé, encourageant les formulateurs à se tourner vers les esters renouvelables malgré leur prime de prix de 10 à 20 % par rapport aux huiles de base recyclées re-raffinées[2]Union européenne, "Critères de l'Écolabel européen pour les lubrifiants," europa.eu. À mesure que les OEM prolongent les intervalles de vidange à 20 000 miles, ces synthétiques réduisent la part des huiles de base recyclées re-raffinées dans les mélanges de lubrifiants haut de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source de matière première : dominance de l'huile moteur, dynamisme des bio-huiles

L'huile moteur et l'huile de moteur usagées ont représenté 46,22 % de la part du marché des huiles de base recyclées en 2025, soutenues par les réseaux de collecte établis des concessionnaires et des centres de vidange rapide. En comparaison, les distillats d'acides gras et autres bio-huiles devraient croître à un TCAC de 5,88 % jusqu'en 2031, représentant la croissance la plus rapide parmi les matières premières. Cette augmentation est portée par les normes de carburants à faible teneur en carbone qui monétisent les crédits de contenu renouvelable et encouragent les essais de co-traitement. Le flux d'huiles usagées de la Chine reste dérivé à 90 % de l'huile moteur, le suivi des déchets dangereux s'étendant aux industries sidérurgiques et énergétiques.

Le mélange pilote de 10 à 30 % de bio-huile avec de l'huile de base minérale re-raffinée produit des huiles de base hybrides répondant aux spécifications API de Groupe II/III tout en étant éligibles aux crédits du Système de carburants à faible teneur en carbone de Californie. Ces projets pilotes pourraient être commercialisés à grande échelle si les valeurs des crédits dépassent 50 USD par tonne d'équivalent CO₂. Les flux spéciaux, tels que les huiles pour transformateurs et marines, offrent des marges premium lorsqu'ils sont réutilisés dans des applications en circuit fermé que les services publics et les compagnies maritimes peuvent auditer.

Par procédé de raffinage : montée en puissance de l'hydrotraitement/hydro-raffinage

L'hydrotraitement/hydro-raffinage a représenté 48,13 % de la taille du marché des huiles de base recyclées en 2025 et devrait croître à un TCAC de 6,03 % jusqu'en 2031. Cette croissance est soutenue par les investissements dans les unités à hydrogène qui améliorent les saturés et l'indice de viscosité pour répondre aux normes du Groupe III. Bien que les procédés acide-argile persistent sur les marchés sensibles aux coûts, ils font face à des pressions croissantes de fermeture en raison du durcissement des réglementations sur le soufre. Le procédé couche mince plus hydrotraitement de PURAGLOBE a établi un nouveau référentiel de qualité, atteignant un indice de viscosité supérieur à 120 et des teneurs en soufre inférieures à 10 ppm.

La modernisation par désasphaltage au solvant de Clean Harbors, d'un montant de 210 à 220 millions USD, devrait produire de l'huile de base lourde 600N d'ici 2028, ouvrant des opportunités sur les marchés des huiles pour moteurs diesel lourds et pour engrenages. YUNITCO et les raffineurs indiens contournent les systèmes d'argile neutre obsolètes et adoptent des procédés d'hydrotraitement pour s'aligner sur les normes de lubrifiants Euro 6.

Par application : les huiles hydrauliques et pour transformateurs dépassent le mélange de lubrifiants et de graisses

Le mélange de lubrifiants et de graisses est resté le plus grand segment d'application, représentant 42,22 % du marché en 2025. Cependant, les huiles hydrauliques et pour transformateurs devraient croître à un TCAC de 6,12 % jusqu'en 2031, dépassant la croissance globale du marché.

La norme IEC 60296 autorise désormais les huiles pour transformateurs fabriquées entièrement à partir de fluides recyclés, et les services publics en Europe et en Amérique du Nord concluent des contrats d'approvisionnement pluriannuels pour sécuriser les flux en circuit fermé. Les huiles hydrauliques conformes à la norme ISO 11158 formulées avec des huiles de base recyclées re-raffinées de Groupe II offrent des économies de coûts de 10 à 20 % par heure de fonctionnement, les rendant attractives pour les usines à forte consommation et les flottes d'équipements mobiles.

Par secteur d'utilisation finale : accélération des services pétroliers et de forage

Le secteur OEM/après-vente automobile et transport a représenté 39,94 % du chiffre d'affaires en 2025, porté par la demande de remplissage en usine et d'après-vente. Cependant, les services pétroliers et de forage devraient croître à un TCAC de 6,34 % jusqu'en 2031, les opérateurs offshore adoptant des circuits de fluides de forage en boucle fermée pour réduire l'intensité carbone et se conformer aux normes de gestion des déchets de la Convention de Bâle.

Les services publics adoptant des huiles de base recyclées re-raffinées pour transformateurs et des lubrifiants pour turbines représentent un autre domaine de croissance, tandis que la fabrication industrielle maintient une croissance à un chiffre moyen, soutenue par des économies de coûts dans les fluides de travail des métaux à fort renouvellement.

Analyse géographique

L'Asie-Pacifique a généré 34,77 % du chiffre d'affaires mondial en 2025 et progressera à un TCAC de 6,22 % jusqu'en 2031. La Chine a collecté 5,108 millions de tonnes d'huiles usagées d'une valeur de 13,495 milliards CNY (1,89 milliard USD) en 2025, avec des projections de 5,322 millions de tonnes d'une valeur de 14,231 milliards CNY (1,99 milliard USD) en 2026. Cette croissance est portée par le suivi numérique des déchets dangereux et les coentreprises d'entreprises publiques. Les protocoles d'accord 2026 de l'Inde entre HPCL-Castrol et Indian Oil-Re Sustainability visent à établir des hydrotraiteurs de Groupe II+ de 50 000 à 100 000 tonnes pour réduire la dépendance aux importations.

L'Amérique du Nord, bien que marché mature, se concentre sur les améliorations de qualité. Clean Harbors a traité 243 millions de gallons en 2025 et investit dans la production d'huile lourde 600N. Vertex Energy a introduit les grades de Groupe III VTX-R4 et VTX-R6 en novembre 2025 depuis son installation de Mobile, en Alabama, ciblant les mandats carbone des OEM.

Le taux de régénération de 61 % de l'Europe reflète les pressions réglementaires. La technologie HyLube3 de PURAGLOBE ancre l'approvisionnement en Groupe III dans le cadre d'un accord d'enlèvement de 12 ans avec Shell, soutenant l'accent de la région sur les huiles de base recyclées de haute qualité.

Le Moyen-Orient et l'Afrique dépendent de la réduction des écarts de capacité. L'expansion de YUNITCO à Yanbu à 200 000 tonnes d'ici 2026 et un projet en construction neuve de 100 000 tonnes au Caire d'ici 2027 représentent les plus grands investissements de la région, mais ne couvrent toujours que moins de 15 % de la génération d'huiles usagées du Golfe et d'Afrique du Nord. En Amérique du Sud, l'expansion de 1 milliard BRL de Lwart à 360 millions de litres par an met en évidence les efforts régionaux, bien que les pays voisins restent dépendants des importations.

Paysage concurrentiel

Le marché mondial des huiles de base recyclées est modérément concentré. Clean Harbors est en tête avec des opérations intégrées de collecte et de re-raffinage et se tourne vers des coupes plus lourdes 600N pour servir les marchés des huiles diesel et pour engrenages. La technologie avancée de PURAGLOBE soutient la production de Groupe III/III+, qui commande des primes de prix de 20 à 40 % et sécurise des accords d'enlèvement à long terme avec Shell.

Dans la région Asie-Pacifique, plus de 500 opérateurs chinois certifiés présentent des variations de qualité significatives. Les audits environnementaux favorisent les fusions, consolidant les volumes dans des pôles prêts pour l'hydrotraitement. L'acquisition de Crystal Clean par J.F. Lehman en 2023 et les expansions ultérieures en 2025 ont porté son réseau d'agences à plus de 100 sites, démontrant l'importance de la densification du réseau. Les acteurs émergents comme VAO Group combinent la pyrolyse de recyclage chimique avec des flux d'huiles de base recyclées re-raffinées minérales pour capitaliser sur les opportunités de crédits du Système de carburants à faible teneur en carbone. Les certifications telles que IEC 60296 pour les huiles de transformateurs et ISO 11158 pour les huiles hydrauliques sont devenues des facteurs de différenciation concurrentielle, les premiers adoptants comme Nynas et Vertex sécurisant des contrats pluriannuels sur les marchés des services publics et des OEM automobiles.

Leaders du secteur des huiles de base recyclées

CLEAN HARBORS, INC.

PURAGLOBE

Avista Oil Deutschland GmbH

Crystal Clean, Inc

Vertex Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Indian Oil Corporation (IOCL) et Re Sustainability ont signé un protocole d'accord (MoU) pour développer le premier écosystème organisé et national de recyclage des huiles usagées en Inde. L'initiative visait la collecte de 100 kilotonnes par an (KTA) d'huile lubrifiante usagée pour produire une huile de base re-raffinée de Groupe II+ de haute qualité.

- Septembre 2024 : Exxon Mobil Corporation a fait progresser une initiative d'économie circulaire en Europe en intégrant la production d'huile de base re-raffinée dans ses opérations. Cette initiative, impliquant la raffinerie de Gravenchon en France et l'installation de Rotterdam aux Pays-Bas, visait à convertir les huiles usagées en huile de base de Groupe II de haute qualité.

Portée du rapport mondial sur le marché des huiles de base recyclées

L'huile de base recyclée est une huile de base lubrifiante de haute qualité dérivée du traitement des huiles usagées pour éliminer les contaminants tels que la saleté, l'eau et les produits chimiques. Contrairement à l'huile recyclée standard, qui est simplement filtrée pour être réutilisée comme carburant, l'huile de base re-raffinée subit des processus avancés de distillation et de purification pour restaurer ses propriétés chimiques d'origine, la rendant comparable à l'huile de base vierge.

Le marché des huiles de base recyclées est segmenté par source de matière première, procédé de raffinage, application, secteur d'utilisation finale et géographie. Par source de matière première, le marché est segmenté en huile moteur/huile de moteur usagée, huiles de procédé en usine et huiles industrielles, distillats d'acides gras et bio-huiles, et autres huiles usagées (marines, pour transformateurs, etc.). Par procédé de raffinage, le marché est segmenté en hydrotraitement/hydro-raffinage, traitement acide-argile, décirage/décoloration par résine, et autres procédés propriétaires (Revivoil, Vaxon, etc.). Par application, le marché est segmenté en mélange de lubrifiants et de graisses, fluides de travail des métaux (coupe, formage), huiles hydrauliques et pour transformateurs, lubrification de machines industrielles, et autres applications (huiles de traitement du caoutchouc, huiles de procédé). Par secteur d'utilisation finale, le marché est segmenté en OEM/après-vente automobile et transport, fabrication industrielle et équipements lourds, production d'énergie et services publics, services pétroliers et de forage, marine et transport maritime, et autres secteurs d'utilisation finale (ferroviaire, aviation, défense). Le rapport couvre également la taille du marché et les prévisions pour les huiles de base recyclées dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Huile moteur/huile de moteur usagée |

| Huiles de procédé en usine et huiles industrielles |

| Distillats d'acides gras et bio-huiles |

| Autres huiles usagées (marines, pour transformateurs, etc.) |

| Hydrotraitement/hydro-raffinage |

| Traitement acide-argile |

| Décirage/décoloration par résine |

| Autres procédés propriétaires (Revivoil, Vaxon, etc.) |

| Mélange de lubrifiants et de graisses |

| Fluides de travail des métaux (coupe, formage) |

| Huiles hydrauliques et pour transformateurs |

| Lubrification de machines industrielles |

| Autres applications (huiles de traitement du caoutchouc, huiles de procédé) |

| OEM/après-vente automobile et transport |

| Fabrication industrielle et équipements lourds |

| Production d'énergie et services publics |

| Services pétroliers et de forage |

| Marine et transport maritime |

| Autres secteurs d'utilisation finale (ferroviaire, aviation, défense) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source de matière première | Huile moteur/huile de moteur usagée | |

| Huiles de procédé en usine et huiles industrielles | ||

| Distillats d'acides gras et bio-huiles | ||

| Autres huiles usagées (marines, pour transformateurs, etc.) | ||

| Par procédé de raffinage | Hydrotraitement/hydro-raffinage | |

| Traitement acide-argile | ||

| Décirage/décoloration par résine | ||

| Autres procédés propriétaires (Revivoil, Vaxon, etc.) | ||

| Par application | Mélange de lubrifiants et de graisses | |

| Fluides de travail des métaux (coupe, formage) | ||

| Huiles hydrauliques et pour transformateurs | ||

| Lubrification de machines industrielles | ||

| Autres applications (huiles de traitement du caoutchouc, huiles de procédé) | ||

| Par secteur d'utilisation finale | OEM/après-vente automobile et transport | |

| Fabrication industrielle et équipements lourds | ||

| Production d'énergie et services publics | ||

| Services pétroliers et de forage | ||

| Marine et transport maritime | ||

| Autres secteurs d'utilisation finale (ferroviaire, aviation, défense) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des huiles de base recyclées ?

Le marché des huiles de base recyclées s'élève à 6,22 milliards USD en 2026 et devrait atteindre 8,26 milliards USD d'ici 2031, avec une expansion à un TCAC de 5,83 % sur la période 2026-2031.

Quelle région enregistrera la croissance de la demande la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, progressant à environ 6,22 % de TCAC jusqu'en 2031, portée par les nouveaux hydrotraiteurs en Chine et en Inde.

Pourquoi les procédés de raffinage par hydrotraitement connaissent-ils la croissance la plus rapide jusqu'en 2031 ?

Ils fournissent une qualité de Groupe II/III répondant aux spécifications modernes des OEM, soutenant un TCAC de 6,03 % jusqu'en 2031 pour le procédé de raffinage par hydrotraitement.

Quel segment d'application est prêt pour l'expansion la plus rapide jusqu'en 2031 ?

Les huiles hydrauliques et pour transformateurs, avec un TCAC prévu de 6,12 % jusqu'en 2031, les services publics adoptant des fluides recyclés conformes à la norme IEC 60296.

Dernière mise à jour de la page le: