Taille et Part du Marché du Recyclage et de la Réutilisation de l'Eau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.59 Milliards de dollars |

| Taille du Marché (2031) | 35.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.22% CAGR |

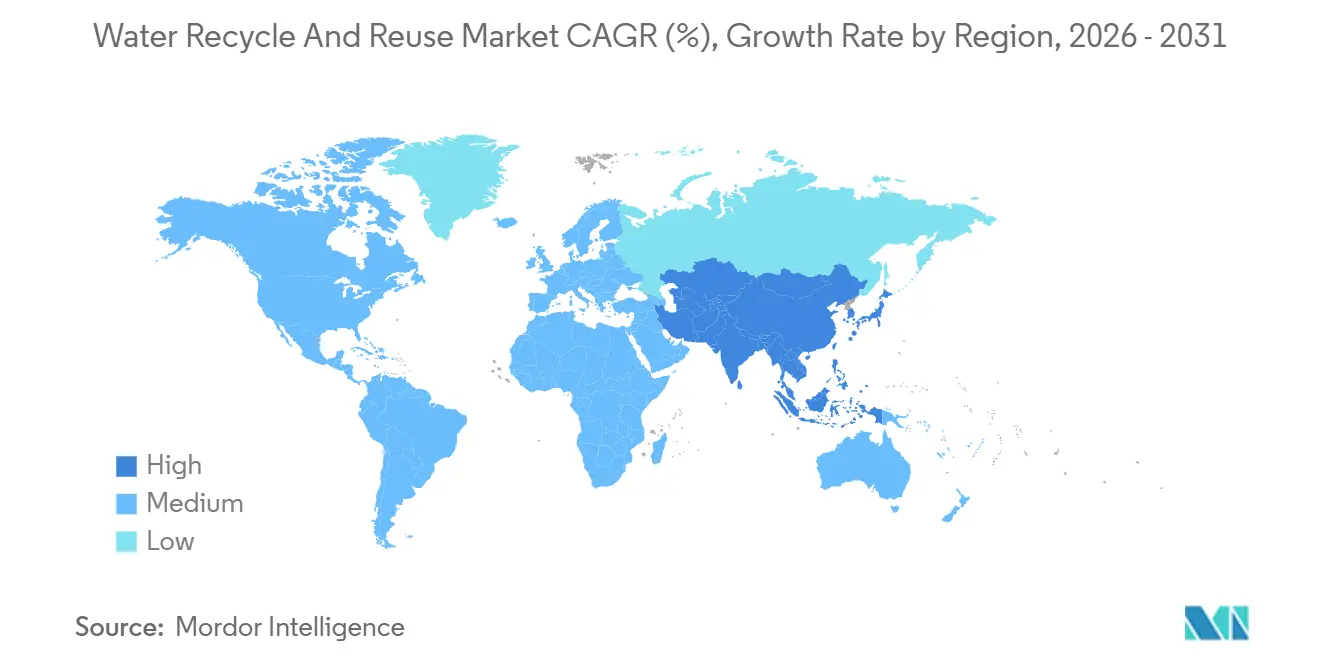

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

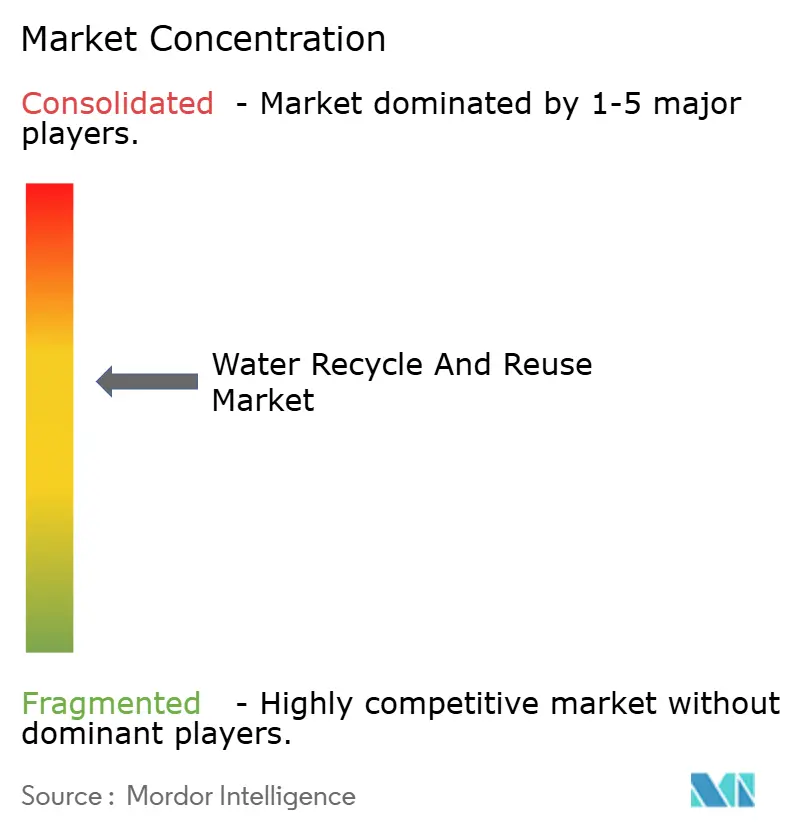

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Recyclage et de la Réutilisation de l'Eau par Mordor Intelligence

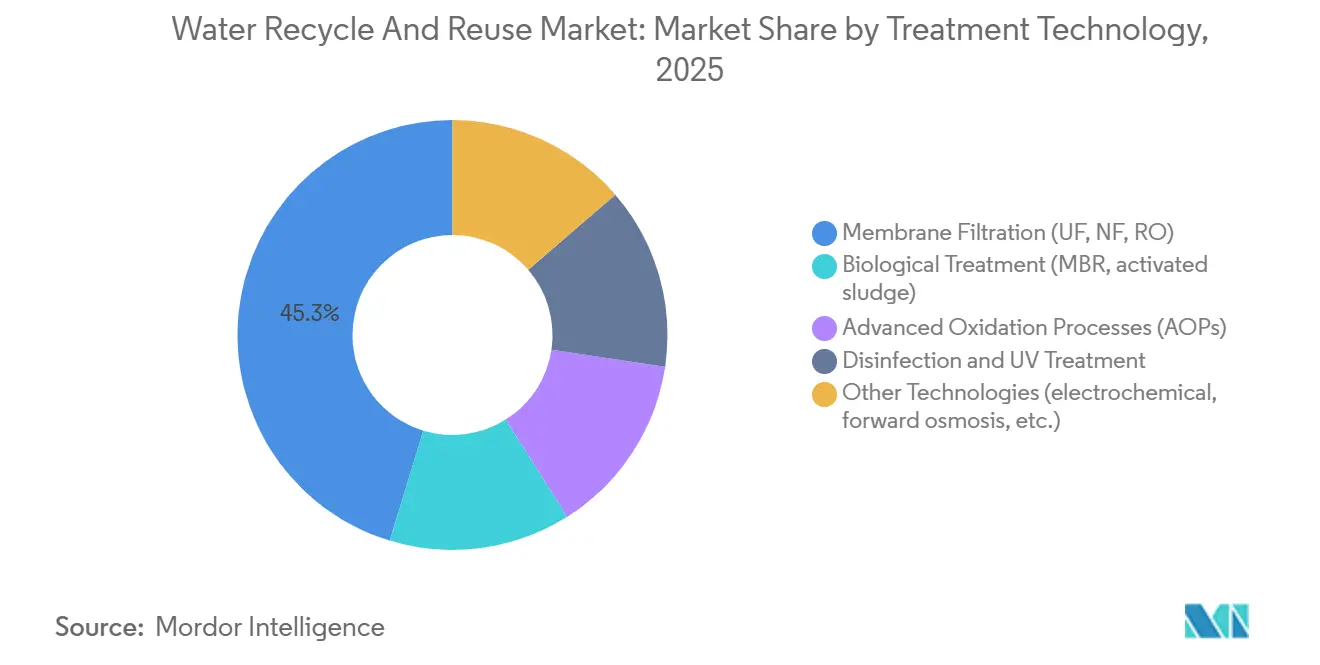

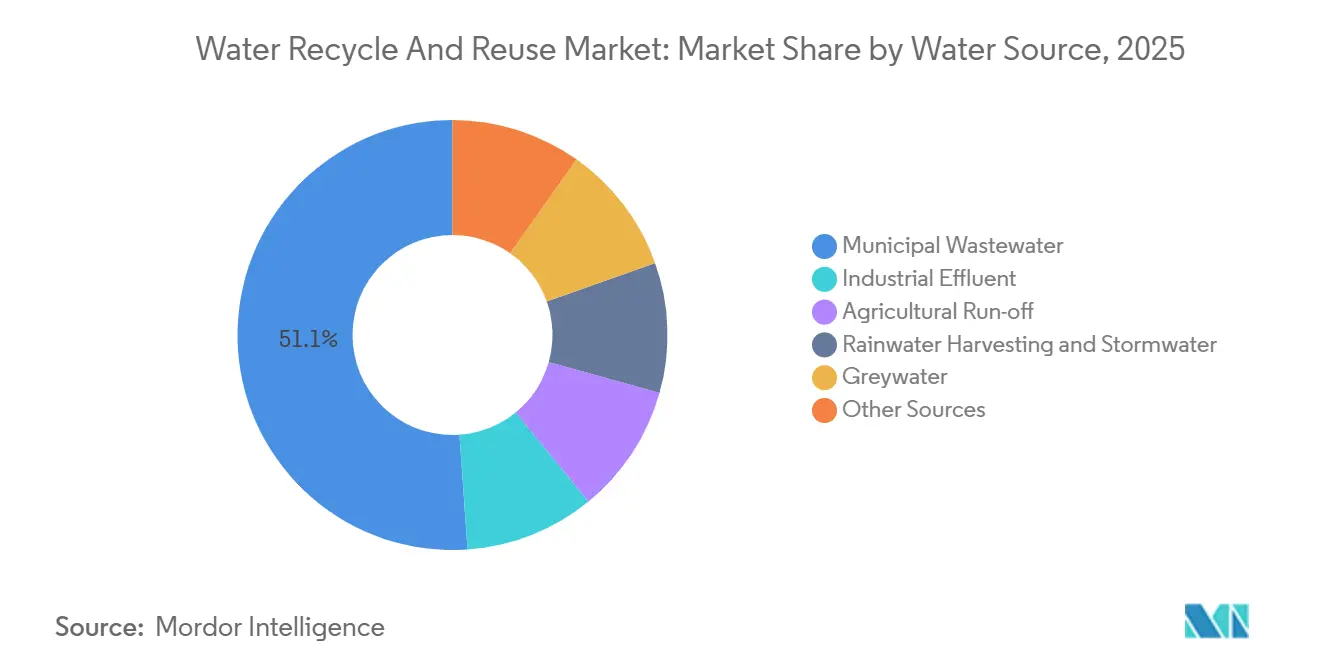

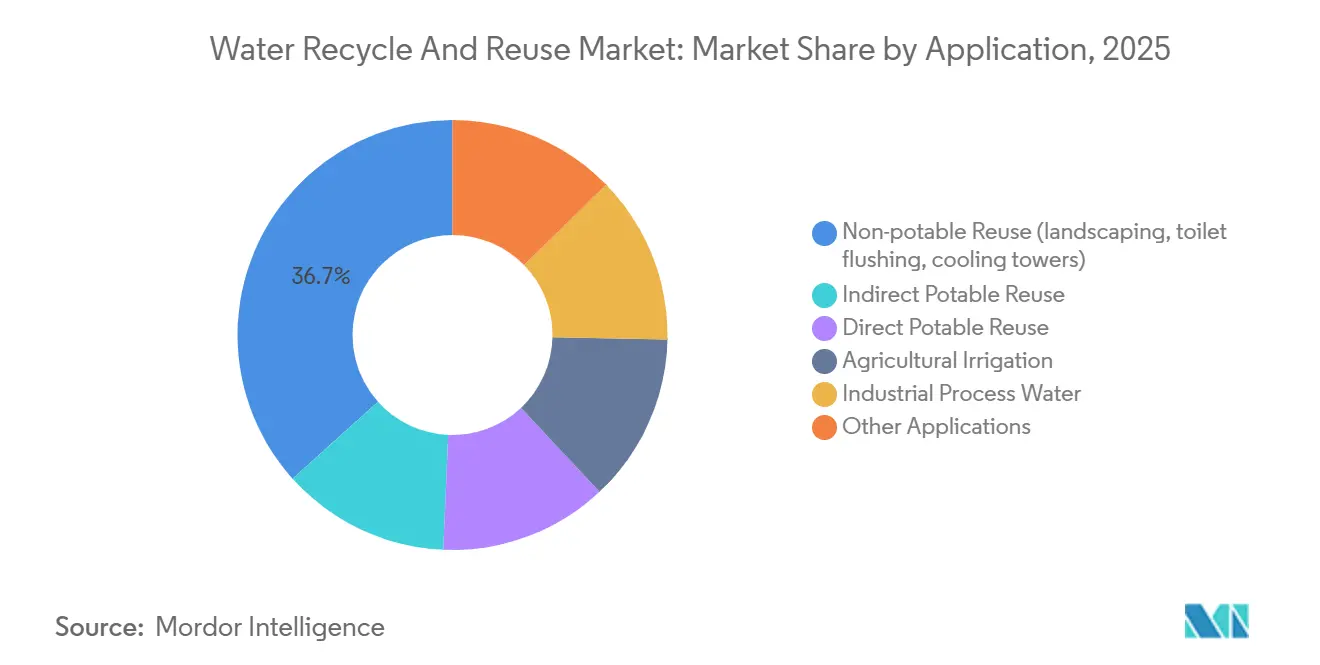

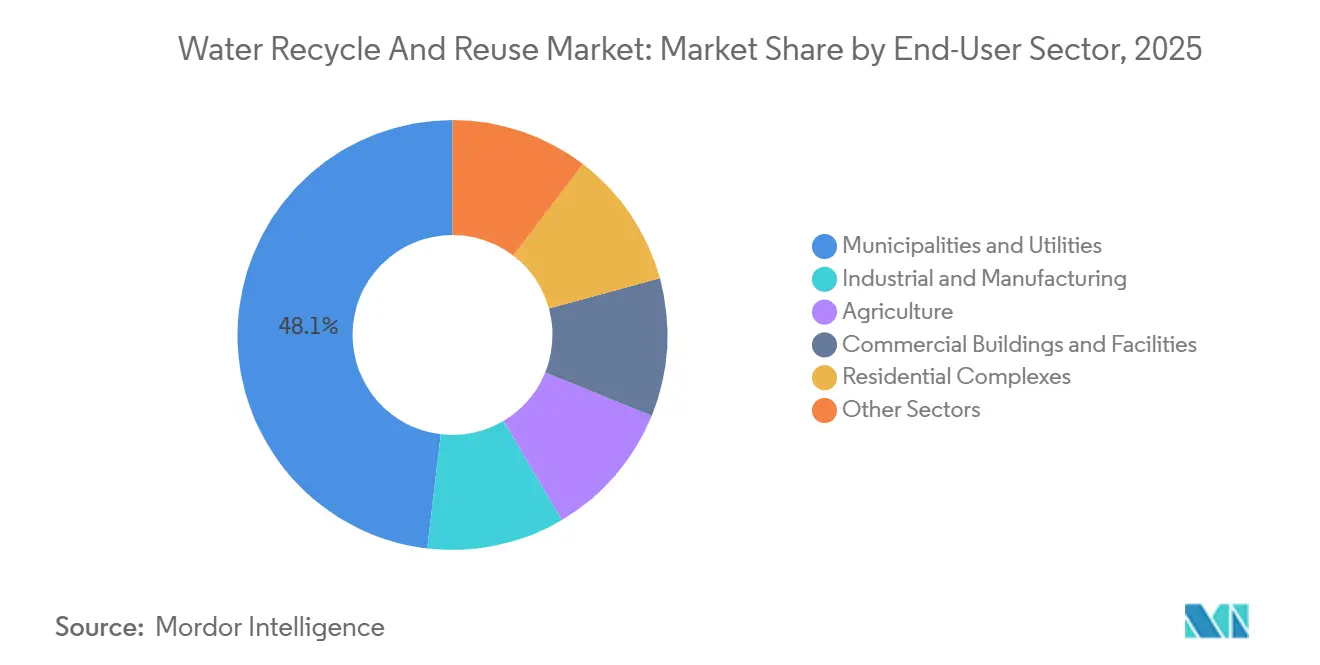

La taille du marché du recyclage et de la réutilisation de l'eau devrait passer de 18,51 milliards USD en 2025 à 20,59 milliards USD en 2026 et devrait atteindre 35,04 milliards USD d'ici 2031, à un CAGR de 11,22% sur la période 2026-2031. Cette croissance robuste est portée par trois facteurs interdépendants : des réglementations plus strictes sur le rejet des eaux usées dans les principales régions, une multiplication des engagements des entreprises en faveur d'initiatives circulaires pour l'eau, et une demande croissante en matières premières recyclées ultra-pures, notamment dans les secteurs des semi-conducteurs et de l'hydrogène vert. Si la filtration membranaire représentait 45,28% des revenus mondiaux en 2025, le traitement biologique est apparu comme la technologie à la croissance la plus rapide. Cela est largement dû aux modernisations par bioréacteurs à membranes (MBR), qui réduisent l'empreinte au sol et la consommation d'énergie dans les stations municipales vieillissantes. En 2025, les eaux usées municipales constituaient un peu plus de la moitié du total des effluents entrants, mais les effluents industriels sont en hausse, notamment à mesure que les opérateurs de l'électronique et des centres de données poursuivent des objectifs de rejet zéro liquide. La région Asie-Pacifique a dominé les dépenses avec une part de 45,22% en 2025, soutenue par des mandats en Chine et en Inde visant une réutilisation de l'eau de 20 à 60% d'ici 2030. Si les applications non potables continuent de dominer, la réutilisation potable directe connaît une forte progression. Cette évolution fait suite à l'approbation par les régulateurs de Californie et du Colorado de protocoles de réduction logarithmique des agents pathogènes, permettant aux effluents traités de manière avancée de contourner les tampons environnementaux traditionnels.

Principaux Enseignements du Rapport

- Par technologie de traitement, la filtration membranaire a dominé avec une part de revenus de 45,28% en 2025 ; le traitement biologique devrait afficher un CAGR de 12,11% de 2026 à 2031.

- Par source d'eau, les eaux usées municipales détenaient 51,11% de la part du marché du recyclage et de la réutilisation de l'eau en 2025, tandis que les effluents industriels progresseront à un CAGR de 12,72% de 2026 à 2031.

- Par application, la réutilisation non potable représentait 36,65% de la demande en 2025, tandis que la réutilisation potable directe devrait progresser à un CAGR de 13,11% de 2026 à 2031.

- Par secteur d'utilisateur final, les municipalités et les services publics représentaient 48,12% des revenus en 2025 ; les utilisateurs industriels et manufacturiers représentent la croissance la plus rapide avec un CAGR de 12,93% de 2026 à 2031.

- Par géographie, l'Asie-Pacifique a capté 45,22% des dépenses en 2025 et devrait croître à un CAGR de 13,38% de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Recyclage et de la Réutilisation de l'Eau

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations plus strictes sur les rejets et la réutilisation | +2.8% | Mondial, application précoce dans l'UE, en Californie et en Inde | Moyen terme (2 à 4 ans) |

| Engagements des entreprises en matière d'eau circulaire et d'ESG | +2.1% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Croissance des modernisations tertiaires à base de membranes | +1.9% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande en eau recyclée ultra-pure pour l'hydrogène vert | +1.6% | Cœur de l'APAC, Moyen-Orient, Amérique du Sud | Long terme (≥ 4 ans) |

| Optimisation des coûts d'exploitation par l'IA dans les installations décentralisées | +1.4% | Amérique du Nord, Europe, métropoles sélectionnées d'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations Plus Strictes sur les Rejets et la Réutilisation

La réglementation californienne de 2024 sur la réutilisation potable directe autorise l'introduction d'effluents traités de manière avancée dans les conduites de distribution, à condition qu'une élimination virale de 12 log soit démontrée[1]Conseil de contrôle des ressources en eau de l'État de Californie, "Réglementations sur la réutilisation potable directe," waterboards.ca.gov. Ce changement peut réduire les délais de réalisation des projets jusqu'à deux ans et diminuer l'intensité capitalistique de 20%. En Inde, l'Uttar Pradesh impose une réutilisation de 60% des eaux usées municipales d'ici 2030, entraînant des appels d'offres MBR estimés à 300 millions USD. L'Union européenne conditionne les décaissements de son fonds de cohésion à des seuils minimaux de réutilisation, ce qui accélère les modernisations en Espagne et en Italie. Les nouvelles limites américaines sur les PFAS dans l'eau potable, fixées à 4 ppt, contraignent les services publics à compléter leurs trains d'osmose inverse par du charbon actif en grains. Cet ajustement augmente les coûts d'exploitation de 0,15 à 0,25 USD par m³. Si la conformité devrait culminer à moyen terme, les municipalités devant achever leurs études d'ingénierie et obtenir des financements, certains services publics de plus petite taille pourraient repousser leurs échéances à 2029.

Engagements des Entreprises en Matière d'Eau Circulaire et d'ESG

Les entreprises du Fortune 500 répondent aux pressions des investisseurs, dépassant souvent les exigences de conformité réglementaire. D'ici 2030, Coca-Cola HBC prévoit d'atteindre une empreinte hydrique nette positive dans ses usines européennes, visant un retour de 115% des volumes de production grâce à la réutilisation sur site et à la recharge des aquifères[2]Coca-Cola Hellenic, "Engagement pour une empreinte hydrique nette positive," coca-colahellenic.com. PepsiCo a indiqué que 23 de ses installations recyclent actuellement plus de 80% de leur eau de process, en utilisant une osmose inverse de qualité semi-conducteur avancée, même lors du mélange des boissons. En 2024, les usines d'Intel en Arizona ont restitué 94% de leurs prélèvements d'eau douce grâce à des trains de traitement à barrières multiples. Levi Strauss a soutenu des modernisations dans des usines textiles, réduisant la consommation d'eau par vêtement de 96%, reflétant l'influence des initiatives portées par les marques. La plupart de ces engagements sont concentrés dans les marchés de l'OCDE, où les lignes de crédit liées à l'ESG offrent des incitations financières à court terme. Cependant, la réplication dans les marchés émergents reste limitée en raison de réglementations sur la divulgation plus faibles.

Croissance des Modernisations Tertiaires à Base de Membranes

Les services publics intègrent des modules d'ultrafiltration et de nanofiltration dans des systèmes à boues activées existants pour respecter les limites en agents pathogènes et en nutriments sans nécessiter de terrain supplémentaire. United Utilities a attribué à DuPont un contrat de 40 millions GBP pour moderniser une installation de 50 MLD, visant à réduire les matières en suspension totales à moins de 1 mg/L et à faciliter la réutilisation potable indirecte. La station de Veolia à Vitória, au Brésil, combine un MBR avec une osmose inverse pour soutenir un complexe pétrochimique. Cette approche atteint un taux de recirculation de 94%, économisant 12 millions de m³ d'eau douce par an. Le Département de la Défense des États-Unis a inclus les membranes comme étapes tertiaires de référence dans ses normes, stimulant la demande dans 400 bases nationales. Les avancées technologiques, telles que les revêtements à l'oxyde de graphène, augmentent le flux de 40%, tandis que les charpentes métallo-organiques prolongent la durée de vie des membranes à sept ans, améliorant l'économie du cycle de vie. L'adoption se produit principalement dans les régions où le vieillissement des infrastructures coïncide avec la croissance démographique, tandis que les services publics de plus petite taille confrontés à des contraintes de capital pourraient retarder la mise en œuvre jusqu'en 2028.

Demande en Eau Recyclée Ultra-Pure pour l'Hydrogène Vert

Les électrolyseurs nécessitent une eau d'alimentation avec une conductivité inférieure à 1 µS/cm. Les effluents récupérés peuvent satisfaire cette exigence après avoir subi une osmose inverse et un polissage par électrodéionisation. La modélisation de Princeton estime le coût à 0,80-1,20 USD par m³, soit environ 30% moins cher que le dessalement dans les zones côtières. Le complexe NEOM de 5 milliards USD en Arabie Saoudite prévoit de s'approvisionner en totalité en eau de process à partir des rejets municipaux traités. Cette approche reflète l'accent croissant mis sur le recyclage de l'eau tout en réduisant la dépendance à la capacité de dessalement de la mer Rouge, permettant de l'allouer à l'eau potable. Le programme Hydrogen Headstart de l'Australie évalue les propositions sur la base d'une utilisation de l'eau en circuit fermé, favorisant la création d'installations tertiaires sur site. Dans la région d'Atacama au Chili, des projets intègrent l'énergie photovoltaïque (PV) avec des unités membranaires mobiles pour traiter les eaux usées des camps miniers à des fins d'utilisation par les électrolyseurs. L'essor des initiatives hydrogène, notamment au Moyen-Orient et en Asie-Pacifique, devrait influencer les tendances d'adoption après 2028.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Problèmes d'intégration avec les réseaux municipaux vieillissants | -1.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Réglementations incohérentes sur la qualité de la réutilisation potable | -0.9% | États américains, États membres de l'UE | Court terme (≤ 2 ans) |

| Risques de cybersécurité dans les systèmes de réutilisation connectés à l'IoT | -0.7% | Amérique du Nord, Europe, métropoles d'APAC | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Problèmes d'Intégration avec les Réseaux Municipaux Vieillissants

Les services publics qui modernisent des systèmes tertiaires sur des infrastructures des années 1960 se heurtent à des conduites corrodées, des pompes sous-dimensionnées et une logique de contrôle obsolète, entraînant des dépassements de budget de 25 à 40%. En Espagne et en Italie, les limitations des plateformes SCADA existantes pour prendre en charge l'analyse par IA entraînent des investissements dans des réseaux de capteurs parallèles, avec des coûts allant de 200 000 à 500 000 EUR par réseau. Les fuites liées à la corrosion introduisent également des agents pathogènes après le traitement avancé, affectant la confiance du public. Ces problèmes sont principalement observés en Amérique du Nord et en Europe, où l'âge moyen du réseau dépasse 50 ans. À mesure que les financements de renouvellement sont mis en œuvre progressivement, ces défis devraient se poursuivre à moyen terme.

Réglementations Incohérentes sur la Qualité de la Réutilisation Potable

La Californie exige une élimination virale de 12 log pour la réutilisation potable directe, tandis que le Texas adhère à une norme de 10 log. Cette différence oblige les ingénieurs à développer des conceptions spécifiques à chaque État qui ne sont pas transférables. Dans l'UE, les réglementations sur la réutilisation potable sont déterminées par les États membres, ce qui entraîne des approches variées : l'Espagne autorise la réutilisation indirecte avec un tampon de six mois, tandis que l'Allemagne interdit toute réutilisation potable jusqu'à l'adoption d'une législation fédérale. Ces différences réglementaires contribuent à une augmentation de 15 à 20% des honoraires de conception et prolongent le délai d'obtention des permis à trois ans. Les orientations de l'EPA de 2024 devraient favoriser une harmonisation d'ici 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Traitement : Domination des Membranes et Renouveau du Traitement Biologique

En 2025, la filtration membranaire représentait 45,28% des revenus, soulignant son rôle dans des applications allant du prétraitement par ultrafiltration et de la nanofiltration pour l'élimination de la dureté au polissage par osmose inverse. Le traitement biologique devrait croître à un CAGR de 12,11%, porté par les municipalités qui intègrent des cassettes MBR compactes dans des bassins existants, réduisant l'empreinte au sol et diminuant la consommation d'énergie de 20 à 30%. Le marché des membranes dans le recyclage et la réutilisation de l'eau devrait se développer à mesure que les usines de semi-conducteurs accroissent leur demande en éléments d'osmose inverse spécialisés tels que le Fortilife XC160UHP de DuPont, qui atteint un taux de rejet du bore de 99,8%. Les procédés d'oxydation avancés traitent les traces de produits pharmaceutiques dans les effluents pétrochimiques, tandis que la désinfection UV continue de servir de mesure de sécurité rentable, à un prix de 0,02 à 0,05 USD par m³. La part de marché combinée de l'osmose directe, de la déionisation capacitive et des systèmes électrochimiques reste inférieure à 8%, mais une augmentation des dépôts de brevets indique un potentiel de concurrence future.

Les traitements biologiques progressent avec des systèmes hybrides anaérobies-aérobies qui permettent la récupération de biogaz pour la cogénération tout en respectant des réglementations plus strictes sur les nutriments. La mise en œuvre des lignes directrices ISO 24521 simplifie les normes de qualité pour la réutilisation en irrigation, soutenant les ventes transfrontalières pour les fournisseurs de membranes. L'acquisition en 2025 par Toray d'un intégrateur chinois d'osmose inverse devrait renforcer la capacité de production locale, ciblant les appels d'offres municipaux de niveau 2 où les considérations de coût influencent les décisions. Des développements tels que les revêtements en nanomatériaux, qui améliorent le flux de 40% et prolongent les intervalles de remplacement de cinq à sept ans, font évoluer les décisions d'achat vers l'efficacité du coût du cycle de vie. À mesure que les services publics adoptent des jumeaux numériques pour optimiser le nettoyage des membranes, le dosage chimique diminue, ce qui stimule davantage la croissance du marché du recyclage et de la réutilisation de l'eau parmi les opérateurs sensibles aux coûts.

Par Source d'Eau : Ancrage Municipal, Accélération Industrielle

En 2025, les eaux usées municipales représentaient 51,11% des effluents entrants, soutenues par les avantages de la collecte centralisée et du financement public, qui améliorent les économies d'échelle. Les effluents industriels devraient croître à un CAGR de 12,72% jusqu'en 2031, portés par les investissements des usines de semi-conducteurs, des usines chimiques et des centres de données hyperscale dans des infrastructures à rejet zéro liquide pour faire face aux risques liés à l'eau douce. Si la taille du marché du recyclage et de la réutilisation de l'eau provenant des effluents industriels reste inférieure à celle des sources municipales, des facteurs tels que la hausse des tarifs et les audits ESG encouragent l'adoption. Le ruissellement agricole fait l'objet d'une attention accrue, avec des unités membranaires décentralisées utilisées pour traiter les eaux de drainage pour des boucles de fertigation, notamment dans les bassins soumis au stress hydrique.

Les eaux de pluie et les eaux pluviales contribuent à moins de 6% mais sont considérées comme importantes pour l'atténuation des îlots de chaleur urbains. Par exemple, le programme ABC Waters de Singapour utilise des techniques de bioretention et de polissage pour acheminer l'eau vers des boucles non potables. Le campus d'Intel en Arizona recycle 94% de ses prélèvements d'eau, démontrant que les effluents industriels peuvent atteindre des normes potables lorsque les flux de haute pureté sont séparés. En Californie, les limites en nitrates sur le ruissellement agricole recyclé incitent les agriculteurs à installer des réacteurs de dénitrification, augmentant les dépenses d'investissement de 800 à 1 200 USD par hectare.

Par Application : Domination du Non Potable, Essor du Potable Direct

En 2025, la réutilisation non potable représentait 36,65% de la demande, portée par des exigences de traitement plus simples et la présence de systèmes de double canalisation dans les parcs commerciaux et industriels. La réutilisation potable directe devrait croître à un taux de 13,11% par an, soutenue par les approbations réglementaires en Californie et au Colorado permettant aux effluents traités de manière avancée d'entrer dans les conduites de distribution, réduisant les délais de livraison de deux ans. La réutilisation potable indirecte continue de détenir une part significative, la préférence du public allant vers les tampons environnementaux, bien que l'augmentation des coûts de stockage réduise l'écart.

En 2025, l'irrigation agricole représentait une part importante des volumes d'eau recyclée, avec une activité notable dans des régions telles qu'Israël, l'Espagne et la Californie. Les procédés industriels, notamment l'alimentation des chaudières et le rinçage des puces, connaissent une croissance de la demande. Cette tendance est liée aux fabricants qui intègrent les considérations de pénurie d'eau dans le choix des sites, ce qui augmente la part de marché des applications haute pureté dans le recyclage et la réutilisation de l'eau. Malgré les assurances de l'OMS concernant la sécurité des produits irrigués de classe A traités, une résistance à ces produits irrigués persiste dans certaines parties de l'UE.

Par Secteur d'Utilisateur Final : Cœur Municipal, Montée en Puissance de l'Industrie

Les municipalités ont contribué à 48,12% des revenus de 2025, influencées par la croissance démographique et les exigences d'élimination des nutriments. Les secteurs industriel et manufacturier, soutenus par les fabricants de puces, les raffineries et les transformateurs alimentaires confrontés à des redevances de rejet dépassant 2,00 USD par m³, devraient croître annuellement de 12,93%. Le marché du recyclage et de la réutilisation de l'eau parmi les utilisateurs industriels devrait se développer, aidé par des partenariats public-privé qui réduisent les risques grâce à des contrats à long terme. Par exemple, l'usine de Veolia à Vitória dispose d'un accord de 20 ans pour approvisionner les pétrochimiques.

Le segment agricole détient la plus grande part volumétrique mais représente une portion plus faible de la valeur du marché en raison des faibles tarifs. Les systèmes d'eaux grises sur site dans les bâtiments commerciaux réduisent la demande en eau potable jusqu'à 50%, avec un retour sur investissement atteint en quatre à six ans. Dans le segment résidentiel, une adoption précoce est observée à Bangalore, Singapour et Perth, où les subventions de l'État couvrent la moitié des dépenses d'investissement. Cependant, l'adoption globale reste limitée, en dessous de 3% des nouvelles constructions.

Analyse Géographique

En 2025, la région Asie-Pacifique représentait 45,22% des dépenses mondiales, avec des projections indiquant un CAGR de 13,38% jusqu'en 2031. Cette croissance est attribuée à l'objectif de la Chine d'atteindre 30% de réutilisation municipale et au mandat de l'Inde de 60% dans plusieurs États. Le NEWater de Singapour répond actuellement à 40% de la demande nationale lors des périodes de sécheresse. De plus, l'initiative de réseau intelligent de 400 millions USD de K-water devrait réduire les pertes non commerciales à 5% d'ici 2028. La métropole de Tokyo au Japon modernise 15 installations avec des turbines de récupération d'énergie, reflétant des améliorations d'efficacité dans les marchés développés.

Aux États-Unis, l'approbation par la Californie de la réutilisation potable directe devrait débloquer 2 milliards USD de projets municipaux d'ici 2028. L'Arizona encourage les usines à améliorer leurs systèmes en circuit fermé en créditant les volumes recyclés sur les permis de prélèvement. Au Mexique, un taux de traitement tertiaire de 38% met en évidence des opportunités de modernisation. Pendant ce temps, les provinces de l'ouest du Canada explorent la réutilisation des eaux pluviales pour renforcer la résilience face aux incendies de forêt, bien que la disponibilité des données reste limitée.

L'Espagne, soutenue par les fonds de cohésion de l'UE, recycle 15% de ses effluents pour la culture des agrumes et des légumes. L'interdiction allemande de la réutilisation potable crée une incertitude pour la croissance jusqu'à l'harmonisation législative, prévue après 2028. La France promeut la réutilisation industrielle en offrant des incitations fiscales aux installations qui réduisent leurs prélèvements d'eau douce de 50%. Les services publics du Royaume-Uni pilotent la réutilisation indirecte à base de MBR pour faire face aux défis d'approvisionnement en eau estival.

Le Moyen-Orient et l'Afrique connaissent ensemble une croissance notable. Les Émirats arabes unis visent une réutilisation de 95% d'ici 2036, tandis que l'Arabie Saoudite travaille vers un recyclage total d'ici 2040 dans le cadre de sa stratégie de diversification Vision 2030. L'Afrique du Sud évalue des unités d'eaux grises décentralisées pour les établissements informels, bien que les défis de financement ralentissent les progrès. L'Amérique du Sud reste en dessous de 6%, le corridor industriel de São Paulo au Brésil exigeant le rejet zéro liquide dans les nouvelles installations chimiques.

Paysage Concurrentiel

Le marché du recyclage et de la réutilisation de l'eau présente une structure modérément consolidée. Les cinq premiers acteurs, Veolia, Xylem, Ecolab Inc, DuPont et Pentair, détiennent une part significative tout en laissant de la place aux spécialistes régionaux. Ces entreprises se concentrent de plus en plus sur l'intégration verticale en combinant des services tels que les membranes, les produits chimiques et l'analyse numérique. Par exemple, l'acquisition par Veolia d'un portefeuille de réutilisation industrielle brésilien, qui atteint une recirculation de 94% sur un site pétrochimique, illustre l'application de l'expertise en eau circulaire au-delà des concessions traditionnelles. De même, le lancement prévu par DuPont en janvier 2025 de l'élément d'osmose inverse Fortilife XC160UHP reflète une évolution vers des membranes spécifiques aux applications avec des dimensions propriétaires et un taux de rejet du bore de 99,8%.

La concurrence technologique se concentre sur les débits de flux, la résistance au colmatage et l'efficacité énergétique. Les films à l'oxyde de graphène, qui augmentent le flux de 40% et prolongent les intervalles de remplacement, réduisent les coûts totaux de possession et orientent les décisions vers les modules de nouvelle génération. De plus, les optimisations pilotées par l'IA réduisent les avantages d'échelle. Par exemple, la technologie Vue de Xylem réduit le dosage chimique de 18 à 25%, encourageant les entreprises à acquérir ou à collaborer avec des startups logicielles. Les dépôts de brevets en osmose directe et en déionisation capacitive ont augmenté de 60% entre 2023 et 2025, indiquant un potentiel de disruption dans la gestion des flux à haute teneur en sel.

Les activités stratégiques s'intensifient. En janvier 2026, Xylem a finalisé l'acquisition d'Evoqua pour 7,5 milliards USD, créant une plateforme de revenus de 7 milliards USD couvrant les secteurs municipal et industriel. Pentair investit 150 millions USD pour augmenter de 30% sa production de membranes dans le Minnesota, visant à réduire les délais de livraison à dix semaines. Toray a localisé l'assemblage d'osmose inverse en Chine grâce à une acquisition en 2025 pour améliorer la compétitivité des coûts dans les villes de niveau 2. Les nouveaux entrants ciblent des opportunités négligées en déployant des unités MBR mobiles conteneurisées pour les camps miniers et les secours en cas de catastrophe. Avec les avancées technologiques en cours et les principaux acteurs détenant moins de 30% de la part de marché, la dynamique concurrentielle devrait rester fluide jusqu'en 2031.

Leaders du Secteur du Recyclage et de la Réutilisation de l'Eau

Ecolab Inc.

Pentair

Veolia

Xylem

DuPont

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Xylem a finalisé l'acquisition d'Evoqua pour 7,5 milliards USD, formant une plateforme de revenus de 7 milliards USD couvrant les membranes, l'analyse et les contrats de service pluriannuels.

- Décembre 2025 : Veolia a ouvert une station de réutilisation de 50 MLD à Vitória, au Brésil, approvisionnant les pétrochimiques avec une recirculation de 94% dans le cadre d'un partenariat public-privé de 20 ans.

Portée du Rapport sur le Marché Mondial du Recyclage et de la Réutilisation de l'Eau

Le recyclage et la réutilisation de l'eau est le processus de collecte, de traitement et de réaffectation des eaux usées provenant de sources municipales, industrielles ou agricoles à des usages bénéfiques. Cette pratique préserve les ressources en eau douce, réduit la pollution et fournit un approvisionnement en eau durable pour des applications telles que l'irrigation, le refroidissement industriel ou la recharge des eaux souterraines.

Le marché est segmenté par technologie de traitement, source d'eau, application et secteur d'utilisateur final. Par technologie de traitement, le marché est segmenté en filtration membranaire (incluant la filtration membranaire (UF, NF et OI), le traitement biologique (incluant MBR et boues activées), les procédés d'oxydation avancés (POA), la désinfection et le traitement UV, et les autres technologies (incluant les procédés électrochimiques et l'osmose directe). Par source d'eau, le marché est segmenté en eaux usées municipales, effluents industriels, ruissellement agricole, collecte des eaux de pluie, eaux pluviales, eaux grises et autres sources. Par application, le marché est segmenté en réutilisation non potable (incluant l'aménagement paysager, la chasse d'eau et les tours de refroidissement), réutilisation potable indirecte, réutilisation potable directe, irrigation agricole, eau de process industrielle et autres applications. Par secteur d'utilisateur final, le marché est segmenté en municipalités et services publics, industrie et fabrication, agriculture, bâtiments et installations commerciaux, complexes résidentiels et autres secteurs. Le rapport couvre également la taille du marché et les prévisions pour le recyclage et la réutilisation de l'eau dans 16 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Filtration Membranaire (UF, NF, OI) |

| Traitement Biologique (MBR, boues activées) |

| Procédés d'Oxydation Avancés (POA) |

| Désinfection et Traitement UV |

| Autres Technologies (électrochimiques, osmose directe, etc.) |

| Eaux Usées Municipales |

| Effluents Industriels |

| Ruissellement Agricole |

| Collecte des Eaux de Pluie et Eaux Pluviales |

| Eaux Grises |

| Autres Sources |

| Réutilisation Non Potable (aménagement paysager, chasse d'eau, tours de refroidissement) |

| Réutilisation Potable Indirecte |

| Réutilisation Potable Directe |

| Irrigation Agricole |

| Eau de Process Industrielle |

| Autres Applications |

| Municipalités et Services Publics |

| Industrie et Fabrication |

| Agriculture |

| Bâtiments et Installations Commerciaux |

| Complexes Résidentiels |

| Autres Secteurs |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Technologie de Traitement | Filtration Membranaire (UF, NF, OI) | |

| Traitement Biologique (MBR, boues activées) | ||

| Procédés d'Oxydation Avancés (POA) | ||

| Désinfection et Traitement UV | ||

| Autres Technologies (électrochimiques, osmose directe, etc.) | ||

| Par Source d'Eau | Eaux Usées Municipales | |

| Effluents Industriels | ||

| Ruissellement Agricole | ||

| Collecte des Eaux de Pluie et Eaux Pluviales | ||

| Eaux Grises | ||

| Autres Sources | ||

| Par Application | Réutilisation Non Potable (aménagement paysager, chasse d'eau, tours de refroidissement) | |

| Réutilisation Potable Indirecte | ||

| Réutilisation Potable Directe | ||

| Irrigation Agricole | ||

| Eau de Process Industrielle | ||

| Autres Applications | ||

| Par Secteur d'Utilisateur Final | Municipalités et Services Publics | |

| Industrie et Fabrication | ||

| Agriculture | ||

| Bâtiments et Installations Commerciaux | ||

| Complexes Résidentiels | ||

| Autres Secteurs | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché Mondial du Recyclage et de la Réutilisation de l'Eau en 2026 ?

Il est estimé à 20,59 milliards USD en 2026, en bonne voie pour atteindre 35,04 milliards USD d'ici 2031 à un CAGR de 11,22%.

Quelle technologie de traitement génère actuellement le plus de revenus ?

La filtration membranaire est en tête avec une part de 45,28% grâce à sa polyvalence, de l'ultrafiltration à l'osmose inverse.

Quel segment d'application se développe le plus rapidement ?

La réutilisation potable directe mène la croissance avec un CAGR de 13,03% à mesure que les réglementations et l'acceptation du public progressent.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Les mandats nationaux en Chine et en Inde, associés aux préoccupations liées à la pénurie d'eau et aux grandes bases industrielles, donnent à l'Asie-Pacifique 45,22% des dépenses de 2025 et la croissance la plus rapide à un CAGR de 13,38%.

Dernière mise à jour de la page le: