Taille et part du marché du cuivre recyclé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 9.84 Millions de tonnes |

| Volume du Marché (2031) | 15.17 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 9.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cuivre recyclé par Mordor Intelligence

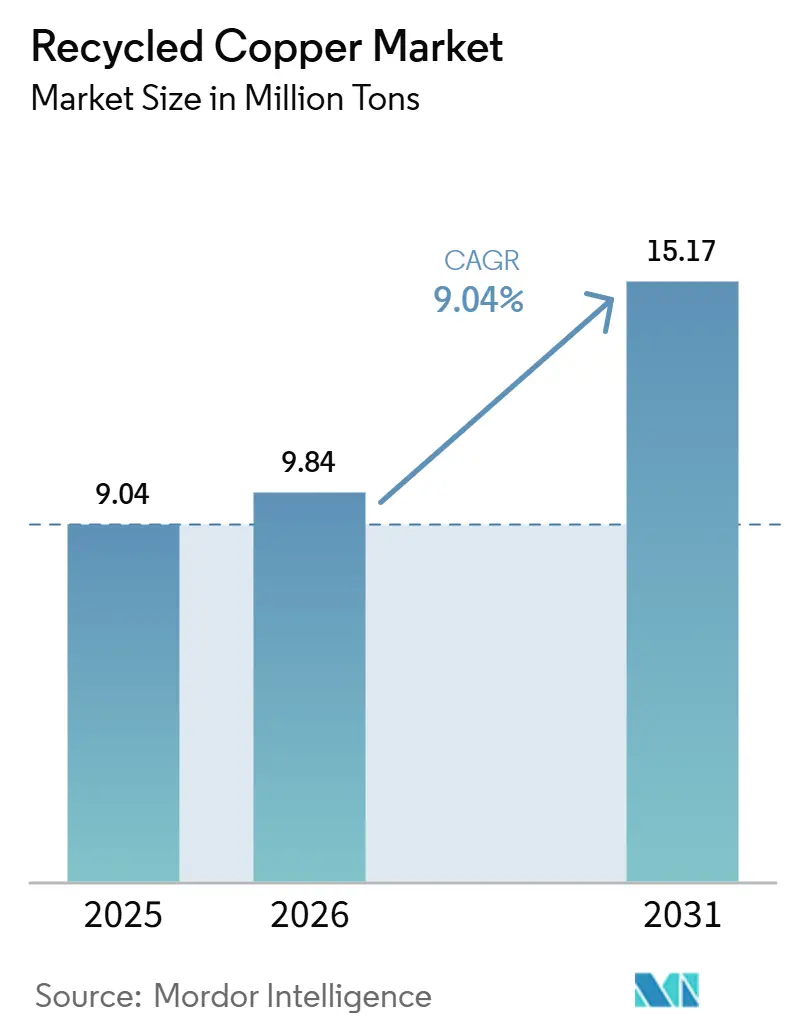

La taille du marché du cuivre recyclé est projetée à 9,04 millions de tonnes en 2025, 9,84 millions de tonnes en 2026, et devrait atteindre 15,17 millions de tonnes d'ici 2031, avec un CAGR de 9,04 % de 2026 à 2031. La hausse des cadences de production de véhicules électriques, le renforcement des mandats d'économie circulaire en Chine et dans l'Union européenne, ainsi que la baisse des frais de traitement des concentrés ont collectivement orienté les approvisionnements des fonderies vers les matières premières secondaires, réduisant l'écart de prix historique entre la ferraille et la cathode. L'Asie-Pacifique a dominé le marché du cuivre recyclé avec une part de volume de 39,00 % en 2025. Cependant, le Moyen-Orient et l'Afrique attirent désormais des investissements greenfield, les installations omanaises et saoudiennes se développant rapidement. Les trieurs hyperspectraux dotés d'intelligence artificielle améliorent les ratios de mise à niveau du n° 2 au n° 1, tandis que les projets pilotes hydrométallurgiques atteignent des taux de récupération élevés sans émissions de dioxyde de soufre, offrant des avantages en matière de conformité réglementaire. Les plateformes de certification basées sur la blockchain introduisent des coûts de conformité de 50 à 80 USD par tonne, que les petits collecteurs ont du mal à absorber, ce qui favorise la consolidation du marché. La volatilité persistante des prix de la ferraille, comme en janvier 2026 lorsque le cuivre au comptant du LME a atteint 13 387 USD par tonne avant de chuter de 8 % en mars, demeure un risque de marge significatif pour les recycleurs sans stratégies de couverture.

Points clés du rapport

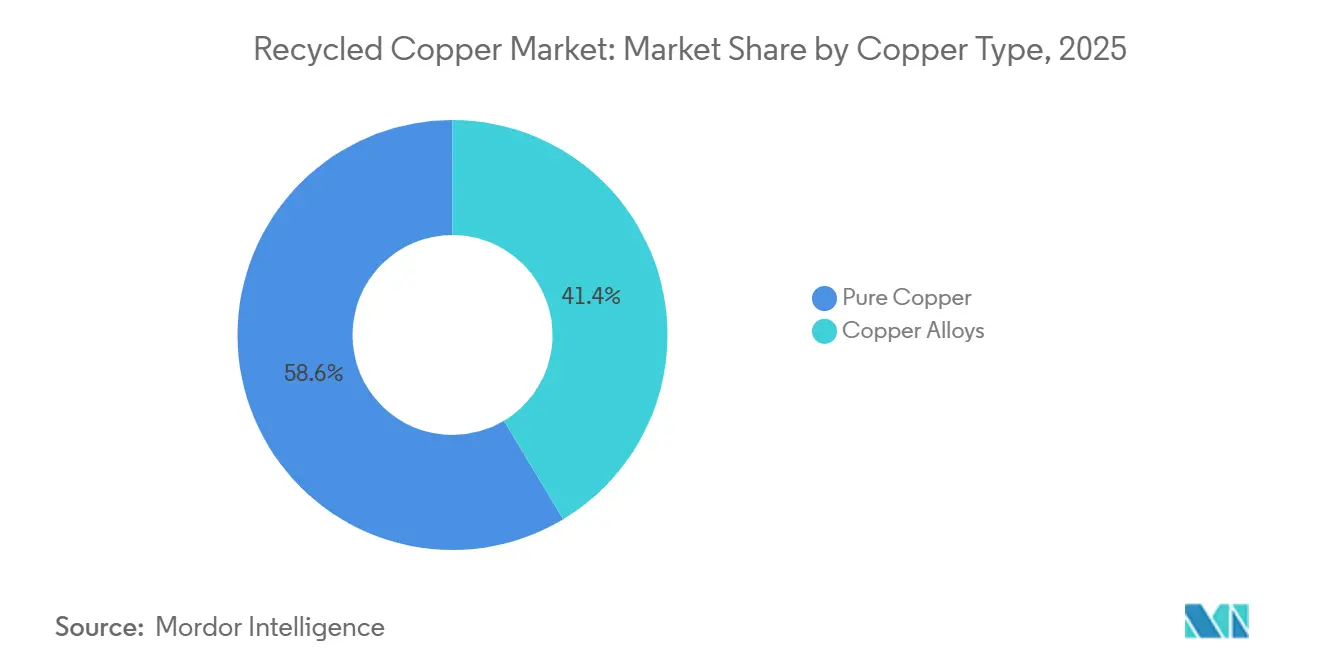

- Par type de cuivre, le cuivre pur a capté 58,61 % de la part du marché du cuivre recyclé en 2025, tandis que les alliages de cuivre devraient croître à un CAGR de 10,12 % jusqu'en 2031.

- Par source, la ferraille post-consommation représentait 53,45 % de la part du marché du cuivre recyclé en 2025, tandis que la ferraille industrielle progresse à un CAGR de 10,07 % jusqu'en 2031.

- Par procédé, le recyclage pyrométallurgique représentait 37,87 % de la part du marché du cuivre recyclé en 2025, tandis que le recyclage hydrométallurgique est en passe d'atteindre un CAGR de 10,04 % jusqu'en 2031.

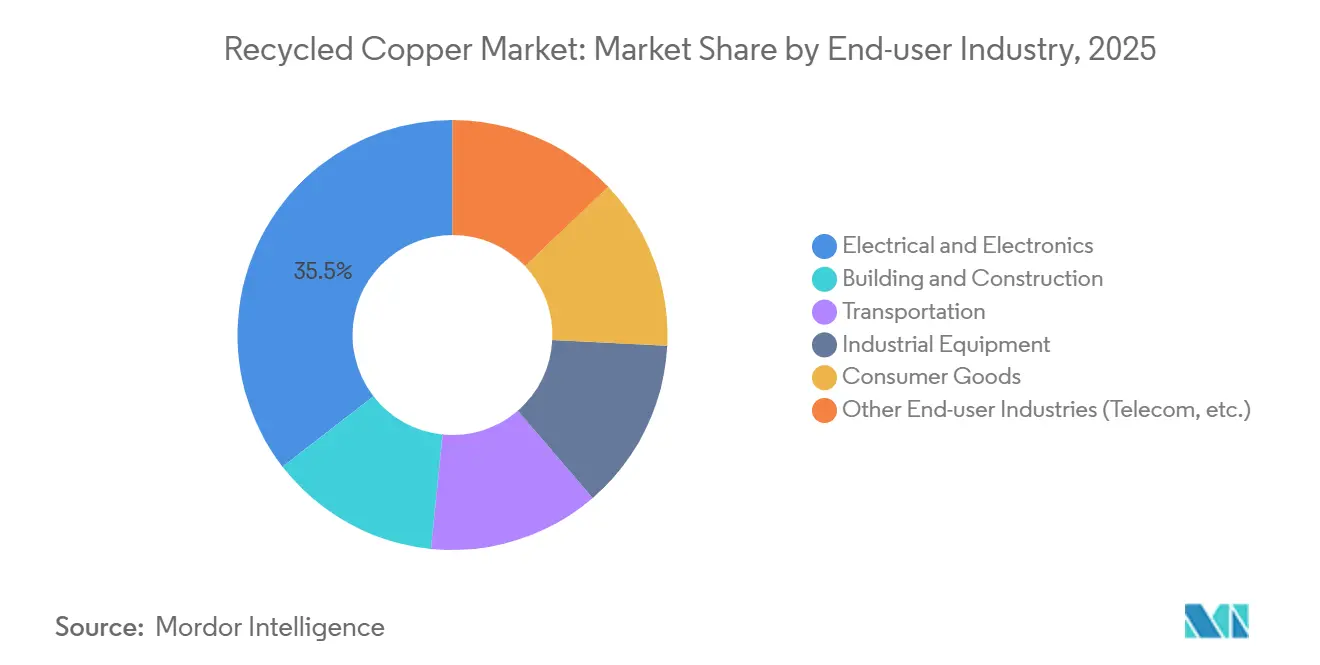

- Par industrie utilisatrice finale, l'électrique et l'électronique représentaient 35,50 % de la part du marché du cuivre recyclé en 2025, tandis que le transport est en voie d'atteindre un CAGR de 10,10 % jusqu'en 2031.

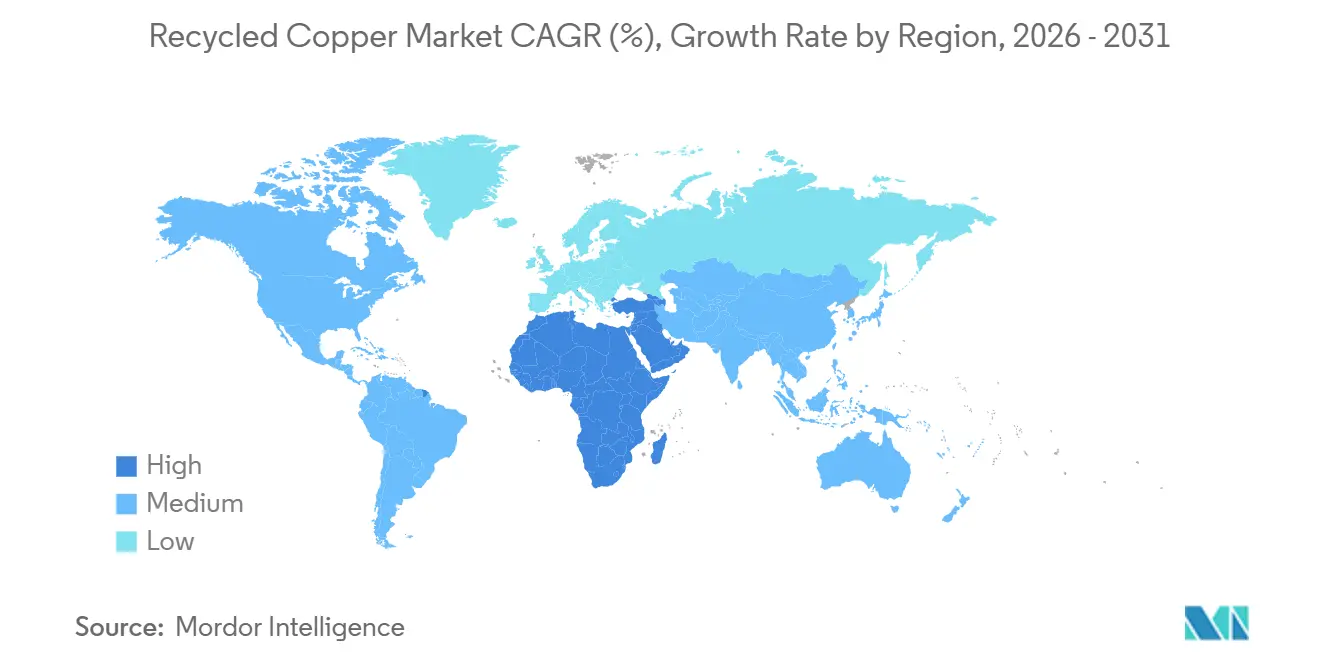

- Par géographie, l'Asie-Pacifique était en tête avec 39,25 % de la part du marché du cuivre recyclé en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 10,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du cuivre recyclé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande robuste liée au câblage des véhicules électriques et aux collecteurs de batteries | +2.1% | Mondial, avec concentration en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Renforcement des mandats d'économie circulaire dans l'UE et en Chine | +1.8% | Cœur de l'UE, Chine, répercussions sur l'ASEAN et le Moyen-Orient | Long terme (≥ 4 ans) |

| Outils de couverture du prix du cuivre accessibles aux recycleurs | +0.9% | Mondial, particulièrement en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Qualification des alliages en boucle fermée pilotée par les équipementiers pour le moulage sous pression | +1.3% | Amérique du Nord, UE, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Tri de ferraille assisté par intelligence artificielle améliorant les taux de récupération de haute qualité | +1.6% | Cœur de l'APAC, Amérique du Nord, UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande robuste liée au câblage des véhicules électriques et aux collecteurs de batteries

Les véhicules électriques à batterie contiennent 80 à 91 kg de cuivre, soit près de trois fois la quantité présente dans les véhicules à moteur à combustion interne. Les collecteurs de courant des blocs-batteries produisent une feuille de cuivre d'une pureté de 99,99 %, qui peut être libérée mécaniquement et affinée par électrolyse à 60 % du coût énergétique de la fusion primaire. La production de 9,5 millions de véhicules électriques en Chine en 2025 devrait générer une vague de ferraille différée arrivant à maturité après 2032. Cependant, les recycleurs sécurisent déjà des accords d'enlèvement pluriannuels indexés sur les prix du LME moins des remises fixes, garantissant la disponibilité des matières premières. Tesla et BYD ont divulgué des projets pilotes réintégrant directement le cuivre collecteur récupéré dans de nouvelles lignes de cellules, resserrant l'offre marchande. Le règlement européen sur les batteries impose un taux de récupération du cuivre de 90 % à partir des batteries usagées d'ici 2027, avec des amendes pour non-conformité pouvant atteindre 500 000 EUR, ce qui stimule les investissements hydrométallurgiques en Europe[1]Commission européenne, "Règlement sur les batteries 2023/1542," europa.eu. Les constructeurs automobiles repensent les faisceaux avec des connecteurs à alliage unique, améliorant les rendements après broyage de 12 à 15 points de pourcentage et renforçant l'approvisionnement en cuivre recyclé.

Renforcement des mandats d'économie circulaire dans l'UE et en Chine

Le règlement de l'UE sur les transferts de déchets, entré en vigueur en mai 2026, interdit les exportations de ferraille de cuivre étiquetée comme déchet vers des destinations non membres de l'OCDE à partir de 2027. Cela contraint les collecteurs européens à renforcer leurs capacités de traitement nationales ou à accepter des prix régionaux plus bas. En revanche, la Chine a assoupli ses règles de pureté à l'importation en novembre 2025 et a introduit un contrat à terme sur les métaux recyclés à la Bourse des contrats à terme de Shanghai, augmentant la ferraille importée à 2,34 millions de tonnes en 2025 malgré les droits de douane géopolitiques. L'initiative REPowerEU vise 25 % des minéraux critiques issus de matières recyclées d'ici 2030, avec des tableaux de bord des marchés publics accordant des primes de 150 à 200 EUR par tonne pour la ferraille certifiée. Les directives du MIIT en Chine exigent que les grands fabricants s'approvisionnent à hauteur de 30 % en matières premières secondaires d'ici 2028, favorisant les coentreprises entre fonderies d'État et agrégateurs privés de ferraille. Ces politiques synchronisées reconfigurent le paysage concurrentiel du marché du cuivre recyclé, faisant pression sur les recycleurs dépourvus d'un système de chaîne de traçabilité vérifiable.

Outils de couverture du prix du cuivre accessibles aux recycleurs

En juin 2025, le cuivre à trois mois du LME s'établissait en moyenne à 9 679 USD par tonne avec une volatilité mensuelle de 12 %, exposant les transformateurs non couverts à des risques significatifs sur le fonds de roulement. La Bourse des contrats à terme de Shanghai a introduit un contrat dédié au cuivre recyclé avec des tailles de lot plus petites et des marges plus faibles, permettant aux entreprises de taille moyenne d'Asie du Sud-Est de couvrir le risque de base de manière rentable. Avec des frais de traitement des concentrés tombant à 5 USD par tonne début 2025, les fonderies primaires enchérissent agressivement pour la ferraille, resserrant les différentiels de prix par qualité et soulignant l'importance de la maîtrise des produits dérivés. Goldman Sachs projette un déficit structurel de 500 000 tonnes jusqu'en 2028, créant un biais haussier dans les courbes à terme pouvant être monétisé via des écarts calendaires. Malgré le potentiel d'amélioration des marges de 2 à 3 points de pourcentage, moins de 15 % des recycleurs nord-américains utilisent actuellement des couvertures sur papier, laissant des opportunités aux grandes entreprises d'exploiter cet écart.

Qualification des alliages en boucle fermée pilotée par les équipementiers pour le moulage sous pression

Les constructeurs automobiles valident les alliages de laiton et de bronze recyclés pour le moulage sous haute pression sans affinage jusqu'à la cathode, permettant l'utilisation directe de ferraille n° 2 à prix réduit et économisant 800 à 1 200 USD par tonne en coûts de traitement. General Motors et Stellantis ont publié des spécifications autorisant jusqu'à 95 % de contenu recyclé dans les pièces moulées non structurelles, accordant aux fonderies conformes un statut d'offre préférentielle. La prochaine norme ISO 22965, attendue fin 2026, standardisera la chimie et la traçabilité, réduisant les délais de qualification des projets jusqu'à six semaines. Les fonderies adoptent des unités de fluorescence X en ligne pour certifier les chargements entrants en temps réel, réduisant les taux de rejet et améliorant les modèles de livraison en flux tendu. Alors que les carters de moteurs électriques et les boîtiers de batteries utilisent de plus en plus des pièces moulées sous pression en alliage de cuivre, la demande en alliages devrait croître, créant un segment à forte croissance au sein du marché du cuivre recyclé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la ferraille comprimant les marges des recycleurs | -1.4% | Mondial, particulièrement en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Variation de qualité et contamination dans les flux de cuivre mixtes | -0.8% | ASEAN, Moyen-Orient, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Coût élevé de la certification de cuivre vert basée sur la blockchain | -0.6% | UE, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la ferraille comprimant les marges des recycleurs

En janvier 2026, le cuivre du LME a atteint un record de 13 387 USD par tonne avant de chuter de 8 % en mars, laissant les recycleurs ayant verrouillé des matières premières à prix élevé avec des marges négatives. Les petits transformateurs opérant sur des délais d'achat de 60 jours et des délais de vente de 30 jours risquent de perdre 40 % de leurs marges brutes si les prix baissent de 10 %. Les disparités régionales aggravent les difficultés : les interdictions d'exportation maintiennent les prix européens élevés, tandis que les inspections en Asie du Sud-Est suppriment les valeurs locales, profitant aux négociants bénéficiant d'avantages logistiques. Le marché du cuivre recyclé récompense ainsi les opérateurs couverts et diversifiés tout en pénalisant ceux qui dépendent des transactions au comptant.

Variation de qualité et contamination dans les flux de cuivre mixtes

La ferraille de démolition mixte contient souvent 3 à 8 % de pièces ferrugineuses et de polymères, réduisant les rendements des fonderies et entraînant des pénalités de 200 à 400 USD par tonne par rapport aux qualités propres[2]Institut des industries de recyclage de la ferraille, "Circulaire des spécifications de ferraille de l'ISRI," isri.org. Le régime SIRIM de Malaisie retient les expéditions mal déclarées de plus de 2 points de pourcentage, retardant les conteneurs jusqu'à 11 mois et mettant à rude épreuve les petits exportateurs. La suspension par le Vietnam des permis d'importation temporaire pour réexportation jusqu'en 2030 redirige les flux de ferraille de basse qualité vers la Thaïlande, qui envisage des restrictions similaires. Les réglementations environnementales augmentent encore les coûts, car les émissions plus élevées de dioxyde de soufre provenant de la ferraille contaminée obligent les fonderies européennes et chinoises à investir dans des épurateurs coûtant 30 à 50 USD par tonne. L'absence de normes mondiales harmonisées de classement élargit les écarts acheteur-vendeur, augmentant les besoins en fonds de roulement sur l'ensemble du marché du cuivre recyclé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de cuivre : les alliages progressent à mesure que les équipementiers pré-qualifient le laiton recyclé

Les alliages de cuivre devraient croître à un CAGR de 10,12 % jusqu'en 2031, dépassant largement le cuivre pur, à mesure que les constructeurs automobiles approuvent le laiton et le bronze recyclés pour une utilisation dans le moulage sous pression, les radiateurs et les échangeurs de chaleur. Les fournisseurs incorporant directement de la ferraille n° 2 dans la production d'alliages économisent 800 à 1 200 USD par tonne par rapport à la méthode de production de cathode, renforçant leur compétitivité. La mise en œuvre de la norme ISO 22965 d'ici fin 2026 standardisera la chimie des alliages, réduisant les délais de qualification jusqu'à six semaines et favorisant l'adoption en Amérique du Nord, en Europe et au Japon.

Le cuivre pur a conservé une part de marché de 58,61 % en 2025, soutenu par la demande de câblage de réseau, de barres omnibus pour centres de données et d'onduleurs nécessitant une conductivité de 99,99 %. Les programmes en boucle fermée avec les services publics garantissent que les câbles déclassés sont envoyés directement aux fonderies, maintenant la pureté et stabilisant les primes. Aurubis vise à atteindre 50 % de contenu recyclé dans les cathodes d'ici 2030, soutenant les investissements dans l'affinage secondaire. Bien que l'adoption des alliages réduise certains volumes, le cuivre pur reste essentiel pour les applications à haute conductivité, assurant son importance continue sur le marché du cuivre recyclé.

Par source : la ferraille industrielle s'accélère avec les granulateurs sur site

La ferraille post-consommation représentait 53,45 % de l'approvisionnement de 2025, mais la ferraille industrielle devrait croître à un CAGR de 10,07 % jusqu'en 2031, à mesure que les fabricants adoptent des granulateurs compacts pour capter les marges précédemment externalisées. Les producteurs de fils et de tubes utilisant des systèmes de SWEED ou CopperMine obtiennent des granules d'une pureté de 99,99 %, commandant des primes de 1 000 à 1 400 USD par tonne par rapport à la ferraille mixte, avec des délais de récupération de 12 à 18 mois.

La ferraille post-consommation bénéficie de grands projets de démolition et de la retraite anticipée des batteries de véhicules électriques. Cependant, sa chimie hétérogène augmente les coûts de traitement et les défis de certification. Les cadres de responsabilité élargie des producteurs au Vietnam et dans l'UE améliorent la collecte, mais les réseaux de revendeurs fragmentés retardent les cycles de règlement. La ferraille industrielle, avec sa chimie constante, réduit les pertes de laitier et soutient le traitement hydrométallurgique, augmentant sa part sur le marché du cuivre recyclé.

Par procédé : l'hydrométallurgie progresse grâce aux projets pilotes de biolixiviation

La pyrométallurgie représentait 37,87 % du débit de recyclage de 2025, mais l'hydrométallurgie devrait croître à un CAGR de 10,04 % jusqu'en 2031, portée par les avancées en biolixiviation utilisant Acidithiobacillus spp., atteignant des taux de récupération de 90 à 95 % sur les cartes de circuits imprimés. L'extraction par solvant-électroextraction consomme 60 % moins d'énergie que la fusion, réduisant les émissions de portée 1 et séduisant les clients soucieux des critères ESG.

Les grands fours restent dominants pour le traitement de la ferraille de qualité mixte en raison des économies d'échelle et de la co-récupération des métaux précieux, qui compense les coûts. Des procédés hybrides pyro-hydro émergent, combinant la fusion jusqu'au blister et l'électroextraction jusqu'à la cathode, équilibrant le débit et la pureté. Le broyage mécanique et le tri par intelligence artificielle sont de plus en plus utilisés comme procédés frontaux universels, améliorant la récupération globale des métaux sur le marché du cuivre recyclé.

Par industrie utilisatrice finale : le transport progresse fortement grâce à l'électrification

Le secteur électrique et électronique était en tête avec 35,50 % de la demande de 2025, soutenu par des applications dans le câblage, les circuits imprimés et les moteurs. Bien que la croissance soit tempérée par la maturité du marché et la substitution sélective par l'aluminium, le segment reste un moteur de volume clé.

Le transport devrait croître à un CAGR de 10,10 % jusqu'en 2031, porté par l'électrification ferroviaire, la propulsion hybride marine et les retrofits de câblage aérospatial. Les fils de caténaire aériens, contenant 1,2 à 1,8 tonne de cuivre par kilomètre, serviront de matière première de premier choix en fin de vie. Par exemple, le Boeing 787 contient 215 km de câblage en cuivre, soulignant le pipeline structurel alimentant le marché du cuivre recyclé.

Analyse géographique

L'Asie-Pacifique détenait 39,25 % de la part du marché du cuivre recyclé en 2025, portée par les importations de ferraille de 2,34 millions de tonnes de la Chine et l'important écart offre-demande de l'Inde. Le contrat à terme sur les métaux recyclés de la Chine améliore les options de couverture, tandis que Hindalco en Inde étend sa capacité de recyclage dans le cadre d'un plan d'investissement de 10 milliards USD. Les nations de l'ASEAN, agissant comme centres de traitement, renforcent les inspections d'impuretés, orientant les flux commerciaux vers les opérateurs certifiés.

Le Moyen-Orient et l'Afrique, la région à la croissance la plus rapide avec un CAGR de 10,09 % jusqu'en 2031, est soutenue par l'usine omanaise de 106 millions USD montant en puissance à 12 000 tonnes d'ici 2026 et l'initiative minière saoudienne de 100 milliards USD. Les expansions régionales du réseau électrique de 40 % d'ici 2035 créeront un pipeline de ferraille différé, tandis que les fonderies chinoises et européennes prévoient des installations hub pour pré-nettoyer la ferraille mixte à l'exportation.

En Amérique du Nord, les droits de douane américains redirigent la ferraille vers l'intérieur, maintenant les marges nationales, tandis que Sims Limited modernise les lignes de séparation dans toute la région. L'Europe fait face à des défis à court terme liés à la hausse des coûts de l'énergie et à l'interdiction d'exportation de déchets de 2027, mais la demande à long terme de matières premières certifiées reste forte. La part de marché de l'Amérique du Sud est modeste, mais les 12 GW de nouveaux projets d'énergie renouvelable approuvés au Brésil en 2025 la positionnent comme une zone de croissance future, reflétant les tendances de rééquilibrage géographique sur le marché du cuivre recyclé.

Paysage concurrentiel

Le marché du cuivre recyclé est modérément concentré, les cinq premiers transformateurs traitant environ 42 % du volume mondial en 2025. Les mineurs primaires s'intègrent en aval, comme la modernisation de 500 millions CAD de Glencore à la fonderie Horne, qui traite 10 000 tonnes de cuivre secondaire par an, et l'usine de Richmond d'Aurubis à 800 millions USD, ajoutant 180 000 tonnes par an de capacité avec un objectif de 50 % de cathode recyclée d'ici 2030.

La technologie est un facteur de différenciation clé, les trieurs alimentés par intelligence artificielle et la traçabilité par blockchain améliorant les marges et sécurisant les contrats avec les équipementiers. Le cuivre certifié à faible teneur en carbone commande des primes de 150 à 200 EUR par tonne, encourageant les investissements, bien que les coûts de registre de 50 à 80 USD par tonne posent des défis aux petits collecteurs, favorisant la consolidation. Les innovations des startups de biolixiviation et des entreprises de robotique comme ZenRobotics introduisent des capacités disruptives, tandis que la raffinerie du Queensland de Korea Zinc, opérant à 250 000 tpa avec des énergies renouvelables, approvisionne les constructeurs automobiles axés sur la réduction des émissions de portée 3. Ces dynamiques indiquent une intensification de la concurrence et des partenariats stratégiques dans l'ensemble du secteur du cuivre recyclé.

Leaders du secteur du cuivre recyclé

Aurubis AG

Sims Limited

Boliden Group

Jiangxi Copper Company Limited

Chiho Environmental Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Gravita India Ltd. a annoncé l'acquisition de Rashtriya Metal Industries pour environ 800 crores INR. Cela a marqué une démarche stratégique dans le segment du recyclage du cuivre et des alliages.

- Septembre 2025 : L'installation d'Aurubis AG à Richmond, en Géorgie, était la première usine de recyclage multimétaux de ce type aux États-Unis. Elle a démarré ses opérations avec une capacité de traitement annuelle estimée à environ 180 000 tonnes métriques de matériaux de recyclage complexes, devant être atteinte à l'achèvement de sa deuxième phase en 2026.

Périmètre du rapport mondial sur le marché du cuivre recyclé

Le cuivre recyclé est un matériau entièrement recyclable et durable qui conserve indéfiniment ses propriétés physiques et chimiques, permettant sa réutilisation sans aucune perte de qualité. Il est obtenu à partir de ferraille « ancienne » (en fin de vie) et de ferraille « nouvelle » (de fabrication), offrant des économies d'énergie allant jusqu'à 85 % par rapport à l'extraction primaire.

Le marché du cuivre recyclé est segmenté par type de cuivre, source, procédé, industrie utilisatrice finale et géographie. Par type de cuivre, le marché est segmenté en cuivre pur et alliages de cuivre. Par source, le marché est segmenté en ferraille post-consommation et ferraille industrielle. Par procédé, le marché est segmenté en recyclage mécanique, recyclage pyrométallurgique, recyclage hydrométallurgique et voies pyro-hydro combinées. Par industrie utilisatrice finale, le marché est segmenté en électrique et électronique, bâtiment et construction, transport, équipements industriels, biens de consommation et autres industries utilisatrices finales (télécommunications, etc.). Le rapport couvre également la taille du marché et les prévisions pour le cuivre recyclé dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Cuivre pur |

| Alliages de cuivre |

| Ferraille post-consommation |

| Ferraille industrielle |

| Recyclage mécanique |

| Recyclage pyrométallurgique |

| Recyclage hydrométallurgique |

| Voies pyro-hydro combinées |

| Électrique et électronique |

| Bâtiment et construction |

| Transport |

| Équipements industriels |

| Biens de consommation |

| Autres industries utilisatrices finales (télécommunications, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de cuivre | Cuivre pur | |

| Alliages de cuivre | ||

| Par source | Ferraille post-consommation | |

| Ferraille industrielle | ||

| Par procédé | Recyclage mécanique | |

| Recyclage pyrométallurgique | ||

| Recyclage hydrométallurgique | ||

| Voies pyro-hydro combinées | ||

| Par industrie utilisatrice finale | Électrique et électronique | |

| Bâtiment et construction | ||

| Transport | ||

| Équipements industriels | ||

| Biens de consommation | ||

| Autres industries utilisatrices finales (télécommunications, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du cuivre recyclé ?

Le marché du cuivre recyclé s'établit à 9,84 millions de tonnes en 2026 et devrait atteindre 15,17 millions de tonnes d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient afficher la croissance la plus élevée, avec un CAGR de 10,09 % jusqu'en 2031, portés par les nouvelles installations omanaises et saoudiennes.

Quel segment est en tête de la demande pour le type de cuivre en 2025 ?

Le cuivre pur représente 58,61 % du volume de 2025 en raison des applications électriques et électroniques exigeant une pureté de 99,99 %.

Pourquoi la qualité de ferraille n° 2 progresse-t-elle jusqu'en 2031 ?

Le tri assisté par intelligence artificielle améliore les matières premières de démolition mixtes, faisant progresser le n° 2 jusqu'en 2031.

Dernière mise à jour de la page le: