Taille et Part du Marché du Recyclage de la Masse Noire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

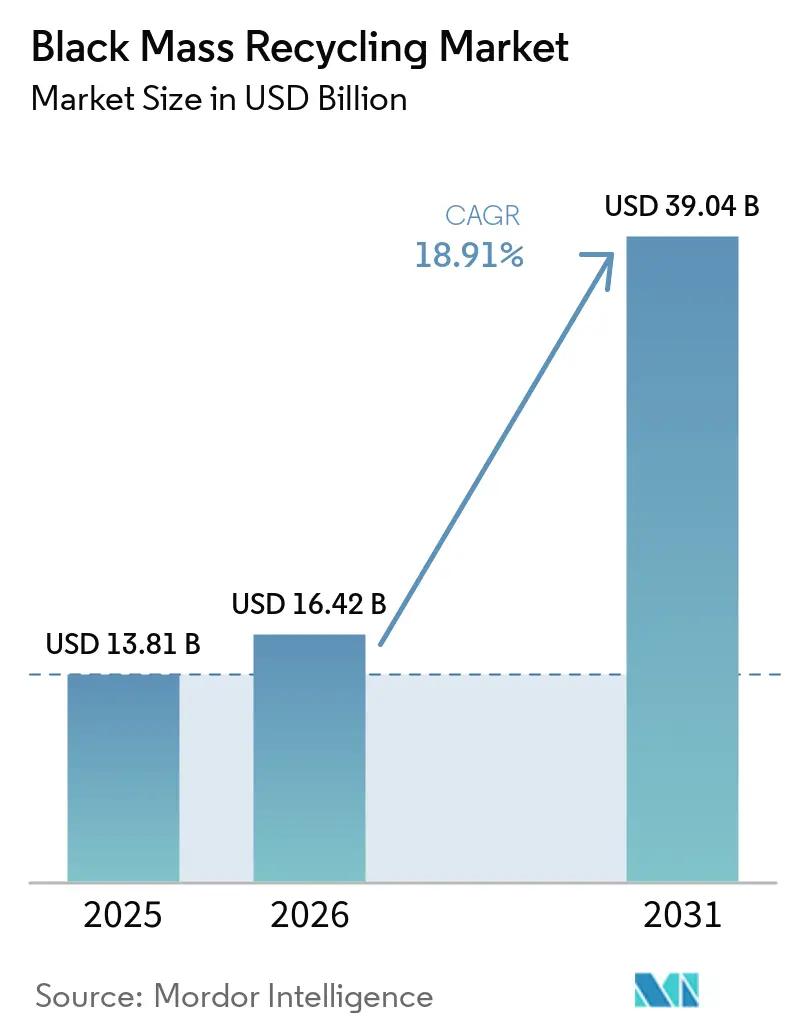

| Taille du Marché (2026) | 16.42 Milliards de dollars |

| Taille du Marché (2031) | 39.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

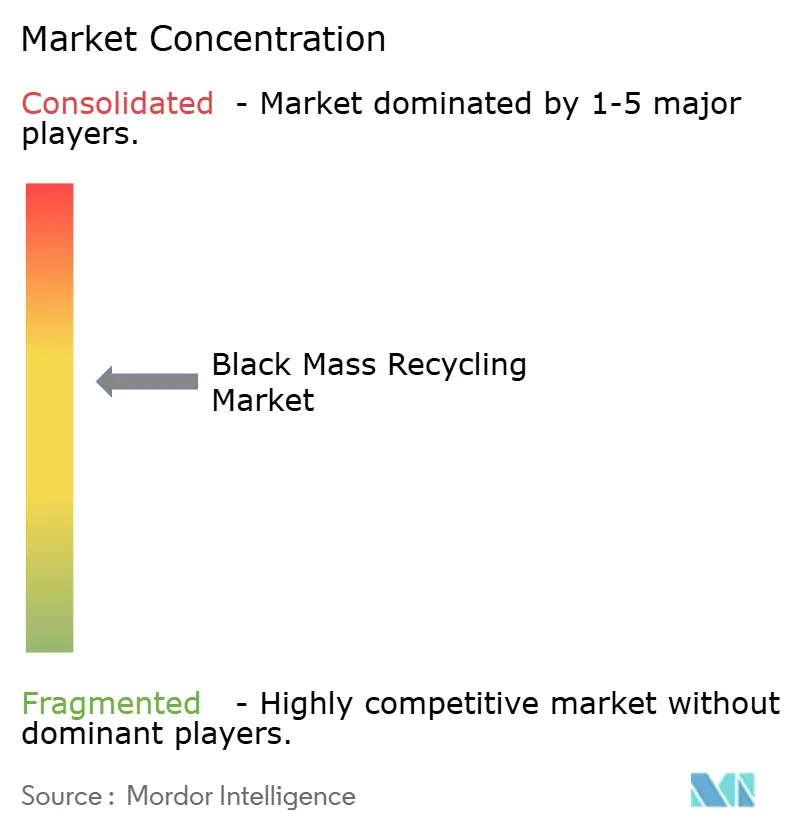

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Recyclage de la Masse Noire par Mordor Intelligence

La taille du marché du recyclage de la masse noire est projetée à 16,42 milliards USD en 2026 et devrait atteindre 39,04 milliards USD d'ici 2031, avec un CAGR de 18,91 % sur la période 2026-2031. L'expansion depuis 13,81 milliards USD en 2025 reflète des changements structurels de politique qui imposent la récupération nationale du lithium, du cobalt, du nickel et du manganèse. Dans un mouvement stratégique, les constructeurs automobiles et les fabricants de cellules absorbent désormais les coûts de fin de vie, garantissant l'accès à des matières premières de qualité batterie. Parallèlement, les grands acteurs tels que l'Union européenne, les États-Unis et la Chine resserrent leur emprise en restreignant les exportations de ferraille de minéraux critiques. L'élan du marché est encore renforcé par l'établissement rapide de gigafactories, les incitations fiscales à la production issues de la loi américaine sur la réduction de l'inflation, et une baisse notable des prix au comptant du carbonate de lithium, favorisant un glissement vers la couverture par l'approvisionnement secondaire. Au milieu des fluctuations continues des prix du nickel et du cobalt, on observe une tendance prononcée vers les chimies riches en manganèse, amplifiant la demande de capacités de recyclage capables d'exploiter chaque unité métallique.

Principaux Enseignements du Rapport

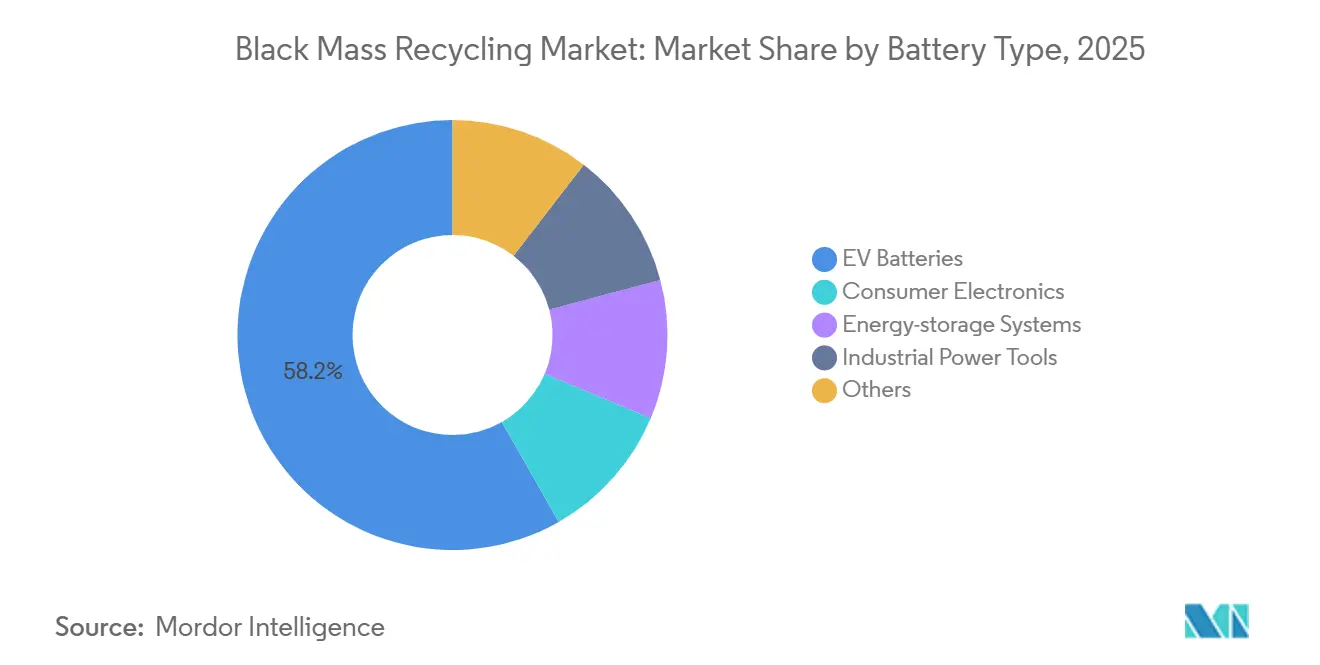

- Par source, les batteries de véhicules électriques ont dominé avec 58,23 % de la part du marché du recyclage de la masse noire en 2025 et devraient se développer à un CAGR de 20,45 % de 2026 à 2031.

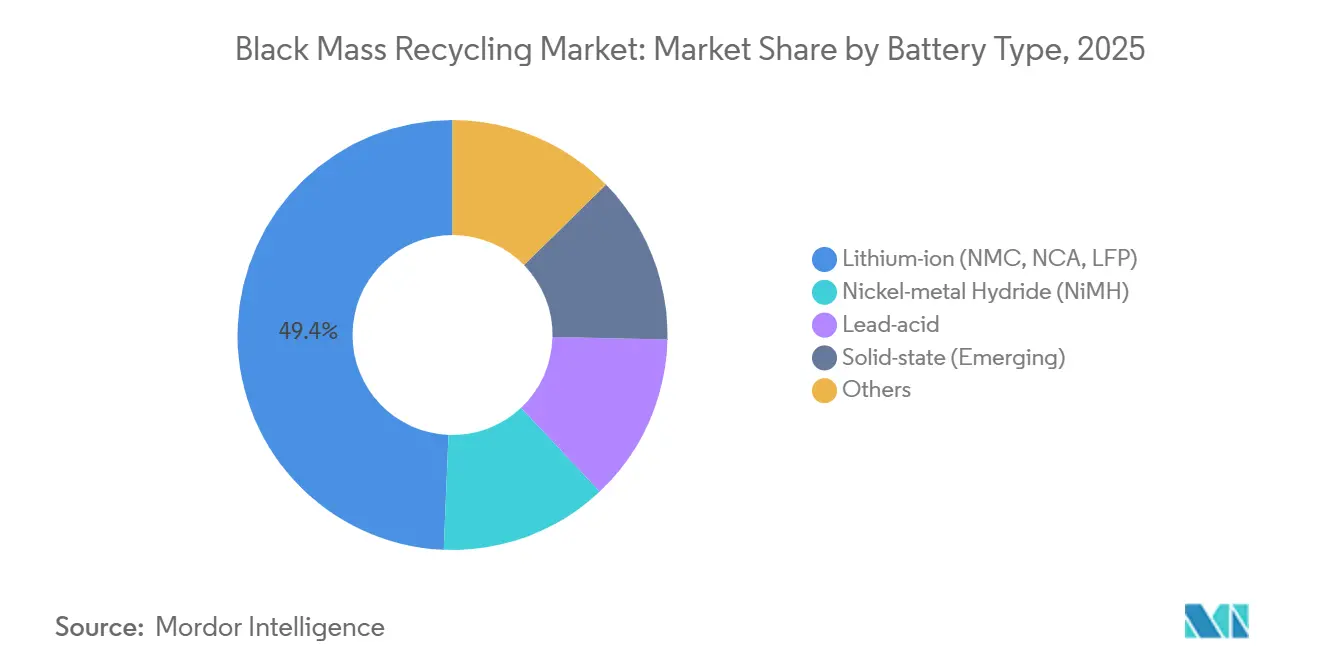

- Par type de batterie, les batteries lithium-ion ont dominé avec 49,35 % de la part du marché du recyclage de la masse noire en 2025. De plus, les batteries à état solide devraient constituer le segment à la croissance la plus rapide et se développer à un CAGR de 20,23 % de 2026 à 2031.

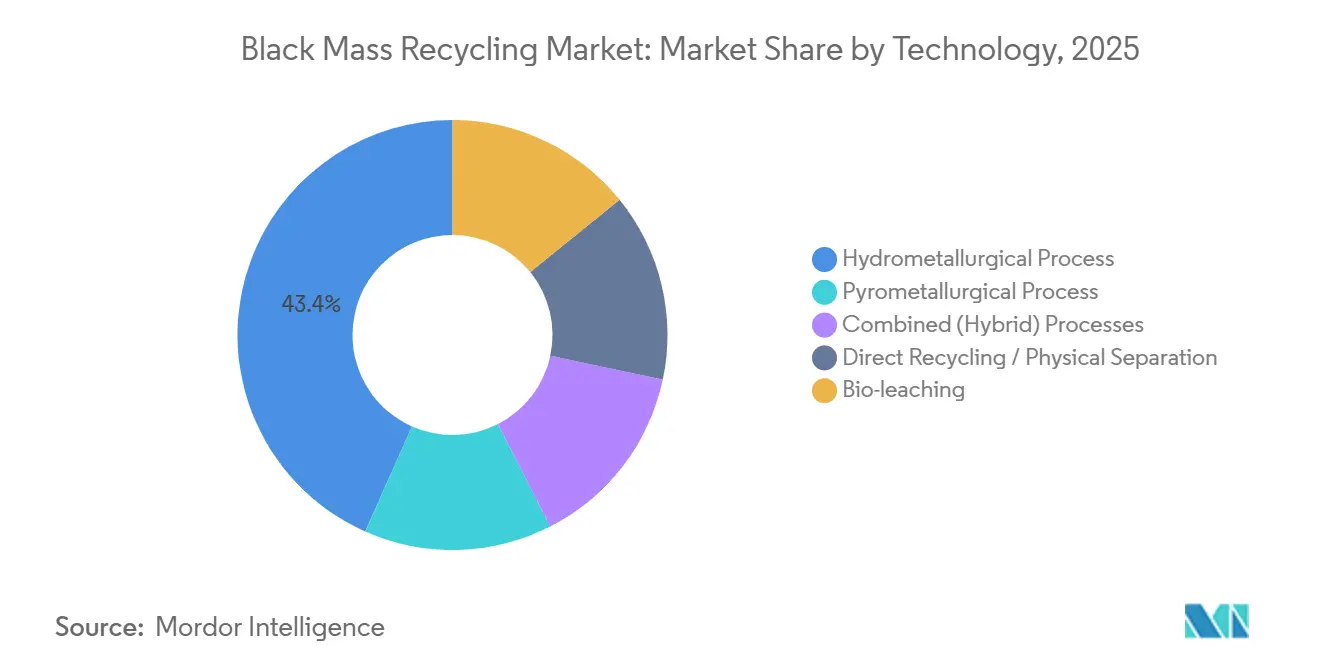

- Par technologie, l'hydrométallurgie a capturé 43,35 % de part en 2025, tandis que la bio-lixiviation enregistre le CAGR projeté le plus élevé de 21,25 % de 2026 à 2031.

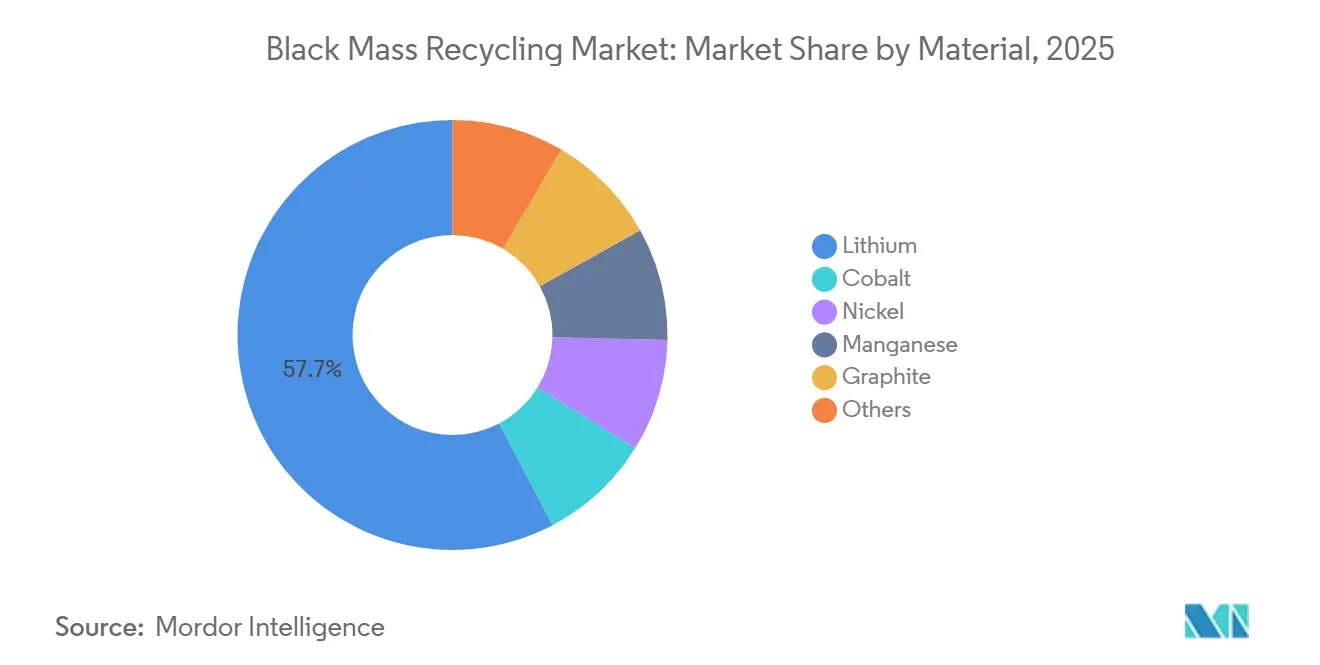

- Par matériau, le lithium domine le marché avec 57,73 % de part de marché en 2025 ; la récupération du manganèse devrait croître à un CAGR de 19,89 % de 2026 à 2031, dépassant le nickel à mesure que les producteurs de cathodes migrent vers des chimies riches en manganèse.

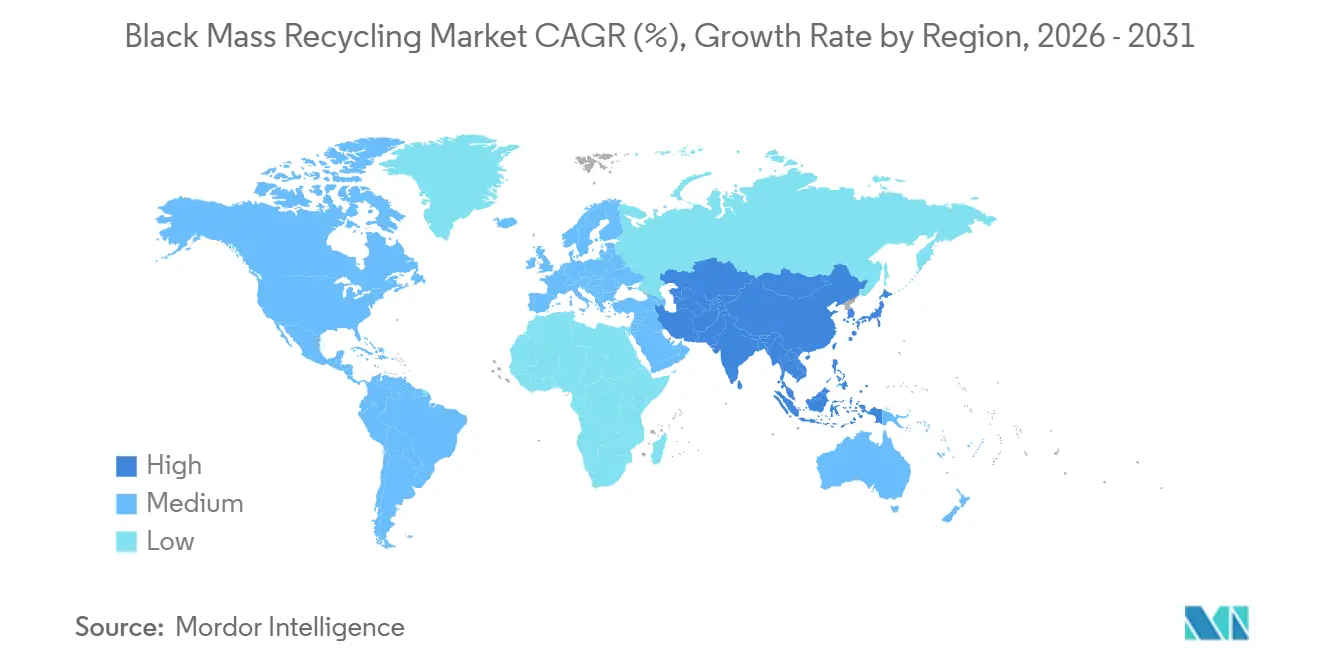

- Par région, l'Asie-Pacifique détenait 48,89 % de la taille du marché du recyclage de la masse noire en 2025 ; la région devrait également être la plus rapide en termes de croissance, avec un CAGR de 22,25 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Recyclage de la Masse Noire

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Montée en puissance rapide des gigafactories de batteries lithium-ion | +4.2% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats de reprise des constructeurs automobiles de véhicules électriques dans l'Union européenne et en Chine | +3.8% | Europe et Chine, répercussions sur l'Amérique du Nord | Court terme (≤ 2 ans) |

| Crédits d'impôt sur les matériaux propres de la loi sur la réduction de l'inflation | +3.5% | États-Unis, attraction indirecte sur le Canada et le Mexique | Moyen terme (2-4 ans) |

| Demande en aval liée au passage de la chimie LFP vers NMC | +2.1% | Mondial, plus fort en Asie-Pacifique | Long terme (≥ 4 ans) |

| Partenariats municipaux sur les déchets électroniques débloquant les matières premières urbaines | +1.6% | Centres urbains en Amérique du Nord, Europe, Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en Puissance Rapide des Gigafactories de Batteries Lithium-ion

En 2025, la capacité mondiale de production de cellules a dépassé 2 200 GWh, avec 800 GWh supplémentaires prévus pour être achevés avant 2028. Redwood Materials, stratégiquement positionné aux côtés de Panasonic et Tesla dans le Nevada, démontre comment le recyclage colocalisé peut rationaliser la logistique à moins de 48 heures. De même, dans la province du Hunan, CATL et Brunp canalisent directement les déchets de production vers leurs chaînes d'approvisionnement en précurseurs de cathodes. L'intensité capitalistique constitue un obstacle majeur : Ascend Elements a investi la somme considérable de 310 millions USD pour établir une capacité annuelle de 30 000 tonnes dans le Kentucky, soulignant la nécessité d'accords d'enlèvement pour le financement des installations. En conséquence, le marché du recyclage de la masse noire favorise de plus en plus les fabricants et recycleurs intégrés verticalement capables de sécuriser des matières premières à long terme.

Mandats de Reprise des Constructeurs Automobiles de Véhicules Électriques dans l'UE et en Chine

D'ici 2027, le Règlement européen sur les batteries impose un taux de collecte de 63 % pour les cellules portables et interdit les exportations de masse noire à partir de décembre 2026[1]. D'ici 2031, les constructeurs automobiles sont tenus d'incorporer 16 % de cobalt recyclé et 6 % de lithium recyclé dans les nouvelles batteries, ce qui les incite à s'engager plus tôt avec les transformateurs nationaux. Le système de codes de traçabilité de la Chine exige un taux de récupération de 95 % pour les batteries dépassant 20 kWh, rendant indispensable pour les équipementiers locaux d'assurer la collecte. En 2025, le projet pilote de Volkswagen à Salzgitter a traité 3 600 tonnes de batteries de la série ID, mais continue de fonctionner à perte en raison de la baisse des prix du lithium sur le marché du recyclage de la masse noire.

Crédits d'Impôt sur les Matériaux Propres de la Loi sur la Réduction de l'Inflation (États-Unis)

D'ici 2027, la loi américaine sur la réduction de l'inflation conditionne le crédit consommateur intégral de 7 500 USD pour les véhicules électriques aux packs contenant 80 % de contenu en minéraux critiques d'origine nationale. Parallèlement, la section 45X prévoit une incitation de 10 USD par kilogramme pour le carbonate de lithium de qualité batterie ou le sulfate de cobalt raffinés sur le territoire national, entraînant une différence de prix notable entre les matières premières recyclées et importées[2]Service des impôts internes des États-Unis, "Orientations de la section 45X," irs.gov. Ascend Elements a obtenu une subvention de 480 millions USD pour son installation hydro-vers-cathode, qui dispose d'accords d'enlèvement pluriannuels pour approvisionner General Motors et Honda. En conséquence, le marché du recyclage de la masse noire est désormais étroitement aligné sur les objectifs industriels souverains de l'Amérique du Nord.

Demande en Aval liée au Passage de la Chimie LFP vers NMC

La migration des constructeurs automobiles vers des modèles haut de gamme passant des chimies LFP aux chimies NMC riches en nickel amplifie la demande en manganèse, cobalt et nickel, tout en nécessitant une récupération efficace du lithium. Les usines de recyclage flexibles modifient la composition du lixiviat grâce à un ajustement programmable du pH pour s'adapter à des chimies diverses. Les fournisseurs d'équipements commercialisent désormais des réacteurs modulaires permettant de basculer entre des circuits à acide sulfurique et à acide chlorhydrique, minimisant les temps d'arrêt lors des changements de composition des matières premières. Ce pivot chimique favorise la conclusion de contrats d'approvisionnement à long terme pour le sulfate de manganèse, consolidant la visibilité des revenus du marché du recyclage de la masse noire pour les recycleurs. Parallèlement, la recherche sur le recyclage direct des cellules LFP utilise la délamination thermique rapide pour préserver les réseaux phosphatés, ouvrant des marchés secondaires pour la poudre de cathode régénérée.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Contamination par des métaux traces réduisant la pureté des produits | -1.80% | Mondial, affectant particulièrement les procédés hydrométallurgiques | Court terme (≤ 2 ans) |

| Investissements élevés pour la logistique sécurisée contre les incendies de la masse noire | -1.20% | Amérique du Nord et Europe, réglementations de sécurité plus strictes | Moyen terme (2-4 ans) |

| Cycles d'autorisation lents pour les nouvelles installations de recyclage | -1.50% | Mondial, aigu en Amérique du Nord et en Europe avec des cadres réglementaires complexes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contamination par des Métaux Traces Réduisant la Pureté des Produits

Les copeaux de fer, d'aluminium et de cuivre introduits lors du broyage et du fraisage sur le marché du recyclage de la masse noire peuvent faire dépasser les niveaux d'impuretés 0,5 %, disqualifiant les sels recyclés pour une utilisation en cathode de qualité supérieure. Les recycleurs répondent en installant des séparateurs à courants de Foucault et des capteurs inductifs haute fréquence détectant les inclusions jusqu'à 20 microns. Des passes de cristallisation supplémentaires augmentent les coûts d'exploitation de 12 % et réduisent le rendement global en lithium. Le non-respect des critères de pureté contraint les transformateurs à vendre à prix réduit vers des applications à plus faible marge telles que les lubrifiants ou la céramique, érodant la rentabilité. Des projets de recherche et développement collaboratifs avec des fournisseurs d'instruments analytiques ciblent désormais la spectroscopie de claquage induit par laser en ligne, mais le déploiement commercial reste embryonnaire en raison des défis d'étalonnage pour les chimies mixtes.

Investissements Élevés pour la Logistique Sécurisée contre les Incendies de la Masse Noire

Les régulateurs du marché du recyclage de la masse noire classent la masse noire comme matière dangereuse sujette à l'emballement thermique, nécessitant des fûts spécialement conçus, des conteneurs purgés à l'azote et une télémétrie de température en temps réel qui portent les coûts logistiques à 0,90 USD par kilogramme, soit le triple des expéditions de minerai comparables. La mise à niveau des entrepôts avec des systèmes de déluge par sprinklers coûte 12 millions USD pour une installation de taille moyenne, mobilisant des capitaux qui pourraient autrement financer l'expansion des capacités. Les assureurs exigent des plans de gestion des risques à plusieurs niveaux, augmentant les primes annuelles de 18 %. Des solutions émergentes telles que les sachets de gel à gaz inerte et les revêtements sous vide promettent d'alléger les charges d'investissement, mais leur validation à grande échelle est en attente. Le renforcement des règles de sécurité dans l'Union européenne et dans certains États américains laisse présager que les coûts resteront élevés à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source : Les Batteries de Véhicules Électriques Entraînent un Changement des Matières Premières

En 2025, les batteries de véhicules électriques ont dominé le marché du recyclage de la masse noire, détenant une part de 58,23 %. Les prévisions prévoient une croissance robuste de 20,45 % de CAGR pour celles-ci, consolidant leur position de leader. Chaque pack automobile produit un rendement de concentré de 60 à 75 kilogrammes, rationalisant les opérations des installations. À mesure que les batteries de réseau atteignent la fin de leur durée de vie de 10 à 12 ans, les systèmes de stockage d'énergie émergent comme une opportunité lucrative en aval. Alors que la Chine affiche des taux de capture réglementaires proches de 87 %, l'Amérique du Nord est à la traîne avec des chiffres inférieurs à 50 %, mettant en évidence les disparités régionales en matière de sécurité des matières premières.

L'utilisation du stockage d'énergie en seconde vie pourrait prolonger le calendrier de recyclage des packs de véhicules électriques au-delà du seuil de 15 ans. Cette prolongation pourrait entraîner une future baisse de l'offre, mais l'électronique grand public urbaine pourrait combler l'écart. Bien que les outils électriques industriels, les dispositifs médicaux et les cellules aérospatiales ne représentent que 6 % du tonnage, leur chimie diversifiée introduit des complexités dans le contrôle des procédés. En Chine, les codes de traçabilité des constructeurs automobiles, combinés aux régimes de reprise obligatoire en Europe, sont appelés à améliorer l'efficacité de la collecte des batteries de traction. La nouvelle loi californienne à l'échelle de l'État, faisant écho aux politiques de l'UE, ouvre la voie à un marché nord-américain unifié.

Par Type de Batterie : La Domination du Lithium-ion Face à la Disruption des Batteries à État Solide

Les packs lithium-ion, couvrant les chimies NMC, NCA et LFP, ont généré 49,35 % de la taille du marché du recyclage de la masse noire en 2025 grâce à des voies de lixiviation bien établies qui récupèrent jusqu'à 95 % du lithium et du cobalt. Un débit élevé, des équipements familiers et des flux de matériaux prévisibles maintiennent les coûts de traitement compétitifs. Le segment bénéficie de l'intensification des procédés, notamment la lixiviation assistée par micro-ondes qui réduit les temps de séjour de 40 %. Cependant, les cellules à état solide sont sur une trajectoire de CAGR de 20,23 % vers 2030, alimentée par leur avantage en matière de sécurité et de densité d'énergie recherché par les constructeurs automobiles haut de gamme. Leurs électrolytes céramiques, cependant, introduisent des matrices d'alumine et de sulfure qui nécessitent des méthodes de libération chimique ou mécanique sur mesure actuellement en phase pilote. Les entreprises de recyclage qui affinent des organigrammes polyvalents capables de basculer entre les déchets liquides et à état solide sont susceptibles d'acquérir un avantage de premier entrant à mesure que le mix produit évolue.

Le changement segmentaire stimule la recherche sur les approches de recyclage direct qui préservent la morphologie des cathodes pour la relithiation, réduisant ainsi les coûts de conversion. Les batteries nickel-hydrure métallique conservent leur pertinence dans les voitures hybrides mais contribuent à un tonnage de masse noire décroissant, poussant les transformateurs spécialisés vers des alliances stratégiques avec les opérateurs de flottes pour sécuriser les volumes. Les unités plomb-acide sont largement exclues des lignes modernes de masse noire en raison de leur chimie divergente ; leurs réseaux en boucle fermée bien établis restent distincts. À mesure que la demande augmente, les lignes hydrométallurgiques flexibles avec des potentiels d'oxydoréduction ajustables deviendront la norme, permettant aux transformateurs de pivoter la pureté des produits vers la chimie de batterie qui commande les prix premium à un moment donné.

Par Type de Matériau : Le Leadership du Lithium Face à la Montée en Puissance du Manganèse

En 2025, le lithium a commandé une part dominante de 57,73 % du marché du recyclage de la masse noire en valeur. Cela était principalement dû à la prime attachée au carbonate de lithium de qualité batterie. Le nickel et le cobalt ont connu une tendance à la baisse, les producteurs de cathodes cherchant à atténuer les risques liés à l'approvisionnement en République démocratique du Congo. La récupération du manganèse, cependant, devrait croître à un CAGR de 19,89 %. Cette croissance est attribuée à l'accélération des formulations LMFP et NMC à haute teneur en manganèse. Une tarification stable, comprise entre 1 800 et 2 200 USD par tonne, a amélioré la prévisibilité des flux de trésorerie pour les recycleurs.

Le graphite reste un contributeur mineur aux revenus. Son processus de purification nécessite un traitement thermique à 2 500-3 000 °C, ce qui annule tout avantage en termes d'empreinte carbone. Le recyclage direct offre la possibilité de maintenir la cristallinité du graphite, mais cette méthode dépend de flux de déchets uniformes, rarement fournis par les programmes municipaux. Ces dynamiques évolutives ont diversifié la dépendance du marché vis-à-vis du cobalt. Cette diversification a également renforcé la résilience du marché du recyclage de la masse noire contre les chocs provenant d'un seul métal.

Par Technologie : La Bio-lixiviation Perturbe le Traitement Traditionnel

Les installations hydrométallurgiques ont capturé 43,35 % de la taille du marché du recyclage de la masse noire en 2025 grâce à une évolutivité éprouvée, des parcs de cuves modulaires et des chaînes d'approvisionnement en réactifs matures qui permettent des taux de récupération supérieurs à 90 % pour la plupart des métaux. L'approche produit cependant des effluents riches en sulfates et nécessite des apports importants en chaleur et en produits chimiques qui augmentent les émissions et les coûts de conformité. La bio-lixiviation, progressant à un CAGR de 21,25 %, déploie des microbes oxydant le fer ou le soufre pour libérer les métaux à température ambiante, réduisant de moitié la demande en réactifs et diminuant les volumes d'élimination des boues. Des installations pilotes en Finlande et au Canada rapportent des récupérations de cobalt dépassant 80 % en 72 heures.

Les fonderies pyrométallurgiques restent utilisées pour les traitements en grande quantité, mais font face à un examen réglementaire concernant les émissions de CO₂ et de NOₓ. Les organigrammes hybrides combinent une torréfaction à basse température suivie d'une lixiviation acide pour compenser les inconvénients individuels, atteignant à la fois une réduction du carbone et une haute sélectivité. Les méthodes de recyclage direct qui délaminent et relithient les poudres de cathodes contournent entièrement la chimie complexe, offrant des économies de coûts et d'énergie, mais nécessitent un contrôle strict de la composition des matières premières et la séparation des matières étrangères telles que les plastiques et les boîtiers en acier. Les développeurs de technologies s'empressent de breveter des algorithmes de contrôle de procédés et des revêtements de réacteurs personnalisés, visant à sécuriser des flux de redevances à mesure que l'adoption s'élargit.

Analyse Géographique

L'Asie-Pacifique a représenté 48,89 % de la taille du marché mondial du recyclage de la masse noire en 2025 et devrait afficher un CAGR de 22,25 % jusqu'en 2030, en s'appuyant sur des chaînes de valeur de batteries verticalement intégrées centrées en Chine, au Japon et en Corée du Sud. Les contrôles à l'exportation chinois sur le graphite, en vigueur depuis décembre 2024, amplifient la demande intérieure en matériaux d'anode recyclés et attirent des coentreprises de fabricants européens de cathodes cherchant à sécuriser leurs approvisionnements en matières premières. Les subventions gouvernementales couvrant jusqu'à 30 % des coûts d'investissement et les tarifs d'électricité préférentiels consolident davantage le leadership régional. JX Metals du Japon optimise ses installations hydrométallurgiques avec de l'énergie renouvelable, tandis que SK tes de Corée combine les flux de déchets électroniques avec les batteries automobiles pour se prémunir contre les fluctuations chimiques.

L'Amérique du Nord accélère ses capacités sur le marché du recyclage de la masse noire grâce à des crédits d'impôt fédéraux qui améliorent les taux de rendement interne des nouvelles installations. Redwood Materials étend ses complexes multi-phases au Nevada et en Caroline du Sud, tandis que BASF s'associe à des services publics locaux pour sécuriser une électricité bas carbone. Les provinces canadiennes alignent leurs objectifs provinciaux de recyclage sur les prévisions de production des équipementiers automobiles, favorisant des flux de matériaux transfrontaliers qui rationalisent la logistique dans le cadre de l'accord commercial Accord États-Unis-Mexique-Canada (AEUMC). Les assembleurs mexicains explorent le broyage en interne pour réduire le coût du transport des batteries volumineuses vers les installations du nord.

La rigueur réglementaire de l'Europe stimule les investissements dans des pôles hydrométallurgiques de haute pureté sur le marché du recyclage de la masse noire, situés en Allemagne, en Suède et en Pologne, chacun lié à des clusters de gigafactories locales. Le Passeport Batterie de l'Union européenne, opérationnel en 2027, impose des données granulaires sur le cycle de vie, orientant les capitaux vers des solutions de recyclage traçables et à faibles émissions. Les collaborations avec des mineurs africains fournissent des concentrés prétraités aux fonderies européennes, équilibrant le risque d'approvisionnement. Les marchés plus petits du Moyen-Orient et d'Afrique visent des rôles de niche dans le prétraitement et le stockage ignifuge, bénéficiant de leur proximité avec les artères maritimes mais restant contraints par une demande aval limitée.

Paysage Concurrentiel

Le marché du recyclage de la masse noire présente une nature de consolidation partielle. Umicore, Glencore, BASF, Redwood Materials et Ganfeng Lithium Group Co., Ltd. constituent les 5 premières entreprises du marché du recyclage de la masse noire. Umicore et Glencore exploitent un profond héritage métallurgique, de vastes bureaux de négoce et une infrastructure de fusion captive pour négocier des contrats d'approvisionnement à long terme avec les constructeurs automobiles. Redwood Materials se différencie grâce à des organigrammes brevetés d'hydrométallurgie et d'extraction par solvant qui promettent un investissement par tonne plus faible et un rendement en lithium plus élevé. SK Tes et BASF poursuivent des partenariats stratégiques : BASF a ouvert son installation de masse noire à Schwarzheide en juin 2025 avec un débit annuel de 15 000 tonnes, intégrant un approvisionnement en boucle fermée pour son usine de cathodes allemande.

La certification ISO 14001 et le passeport batterie de l'UE deviennent des conditions d'entrée pour les affaires avec les constructeurs automobiles. Redwood a obtenu la certification en 2024 et pilote la traçabilité par chaîne de blocs dans son installation en Caroline du Sud. RecycLiCo a choisi un modèle de licence qui a généré 8 millions CAD en 2024 mais cède le contrôle des capacités à des partenaires asiatiques. American Battery Technology Company déploie des installations modulaires adaptées aux nœuds logistiques ruraux et cible les régions mal desservies.

Les espaces blancs stratégiques résident dans le recyclage direct pour les déchets homogènes, l'agrégation des déchets électroniques municipaux pour améliorer les taux de collecte, et le traitement des batteries à état solide où les acteurs établis manquent de capacités. L'interaction entre la politique, le contrôle des matières premières et l'innovation des procédés façonne le positionnement concurrentiel futur.

Leaders du Secteur du Recyclage de la Masse Noire

Glencore

Redwood Materials Inc.

Umicore

Ganfeng Lithium Group Co., Ltd

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Rocklink India a lancé une installation de recyclage de batteries lithium-ion d'une capacité de 10 000 tonnes à Sikandrabad, dans l'Uttar Pradesh. L'installation s'est concentrée sur la production de masse noire et la récupération d'aimants en terres rares, en utilisant la technologie européenne R2 pour atteindre un taux de récupération des métaux de 98 % et renforcer la chaîne d'approvisionnement nationale en batteries de l'Inde.

- Janvier 2026 : MaxVolt Energy a créé une filiale nommée « MaxVolt ReEarth » pour entrer sur le marché du recyclage des batteries au lithium en Inde. La stratégie de l'entreprise a mis l'accent sur les applications en seconde vie et la production de masse noire.

Portée du Rapport Mondial sur le Marché du Recyclage de la Masse Noire

Le recyclage de la masse noire est le processus de récupération de métaux précieux, principalement le lithium, le cobalt, le nickel et le manganèse, à partir du mélange en poudre produit par le broyage des batteries lithium-ion usagées. Il s'agit d'une étape critique et à haute efficacité dans l'économie circulaire des batteries qui transforme les déchets dangereux en matières premières de qualité batterie en utilisant des techniques pyro- ou hydrométallurgiques.

Le marché du recyclage des batteries est segmenté par type de batterie, type de matériau, source, technologie et géographie. Par type de batterie, le marché est segmenté en lithium-ion (incluant NMC, NCA et LFP), nickel-hydrure métallique (NiMH), plomb-acide, état solide (émergent) et autres types de batteries. Par type de matériau, le marché est segmenté en lithium, cobalt, nickel, manganèse, graphite et autres matériaux. Par source, le marché est segmenté en batteries de véhicules électriques, électronique grand public, systèmes de stockage d'énergie, outils électriques industriels et autres sources. Par technologie, le marché est segmenté en procédés pyrométallurgiques, procédés hydrométallurgiques, procédés combinés (hybrides), recyclage direct/séparation physique et bio-lixiviation. Le rapport couvre également la taille du marché et les prévisions pour le recyclage de la masse noire dans 15 pays à travers le monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Lithium-ion (NMC, NCA, LFP) |

| Nickel-hydrure Métallique (NiMH) |

| Plomb-acide |

| État Solide (Émergent) |

| Autres |

| Lithium |

| Cobalt |

| Nickel |

| Manganèse |

| Graphite |

| Autres |

| Batteries de Véhicules Électriques |

| Électronique Grand Public |

| Systèmes de Stockage d'Énergie |

| Outils Électriques Industriels |

| Autres |

| Procédé Pyrométallurgique |

| Procédé Hydrométallurgique |

| Procédés Combinés (Hybrides) |

| Recyclage Direct / Séparation Physique |

| Bio-lixiviation |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Batterie | Lithium-ion (NMC, NCA, LFP) | |

| Nickel-hydrure Métallique (NiMH) | ||

| Plomb-acide | ||

| État Solide (Émergent) | ||

| Autres | ||

| Par Type de Matériau | Lithium | |

| Cobalt | ||

| Nickel | ||

| Manganèse | ||

| Graphite | ||

| Autres | ||

| Par Source | Batteries de Véhicules Électriques | |

| Électronique Grand Public | ||

| Systèmes de Stockage d'Énergie | ||

| Outils Électriques Industriels | ||

| Autres | ||

| Par Technologie | Procédé Pyrométallurgique | |

| Procédé Hydrométallurgique | ||

| Procédés Combinés (Hybrides) | ||

| Recyclage Direct / Séparation Physique | ||

| Bio-lixiviation | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du recyclage de la masse noire en 2026 ?

La taille du marché du recyclage de la masse noire s'élève à 16,42 milliards USD en 2026, en bonne voie pour atteindre 39,04 milliards USD d'ici 2031.

Quel CAGR le recyclage de la masse noire enregistrera-t-il jusqu'en 2031 ?

Le marché devrait progresser à un CAGR de 18,91 % entre 2026 et 2031.

Quelle matière première contribue le plus aux installations de recyclage aujourd'hui ?

Les batteries de véhicules électriques ont fourni 58,23 % du tonnage de masse noire en 2025 et resteront la source la plus importante à mesure que les retours sous garantie s'accélèrent.

Quelle région est en tête en termes de capacité de traitement ?

L'Asie-Pacifique détenait 48,89 % de la part de marché mondiale en 2025, ancrée par l'écosystème intégré de fabricants de cellules et de recycleurs de la Chine.

Dernière mise à jour de la page le: