Taille et part du marché indien du noir de carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

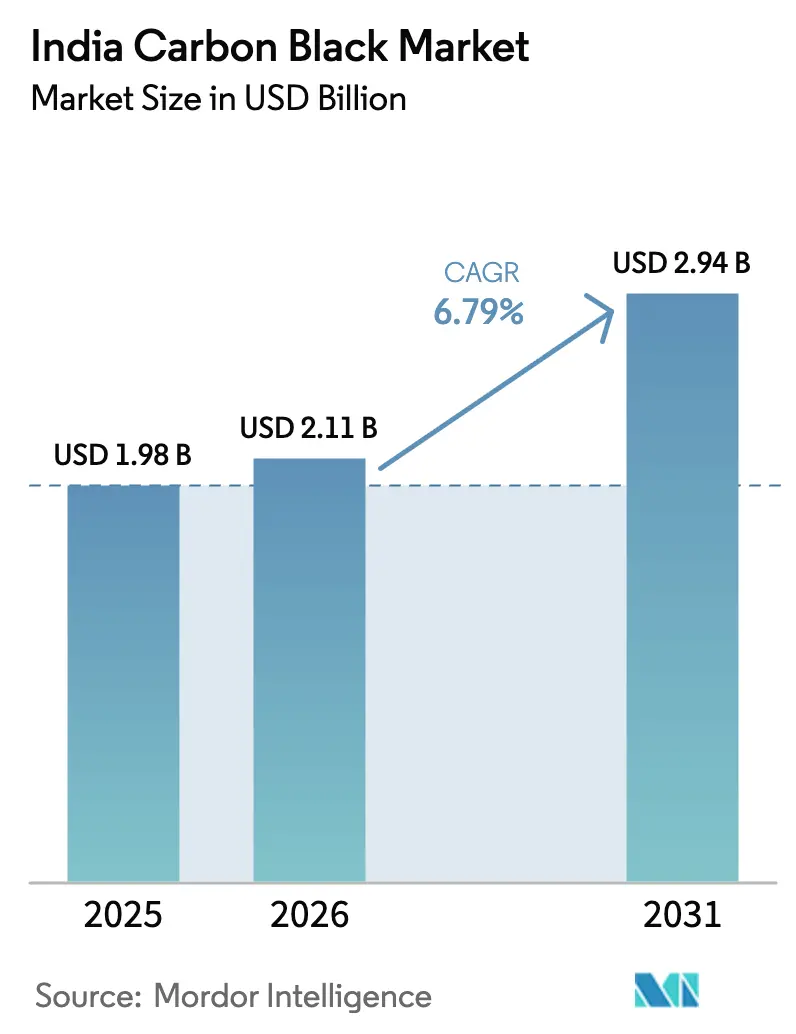

| Taille du marché de l'année de base (2025) | 1.98 Milliards de dollars |

| Taille du Marché (2026) | 2.11 Milliards de dollars |

| Taille du Marché (2031) | 2.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.79% CAGR |

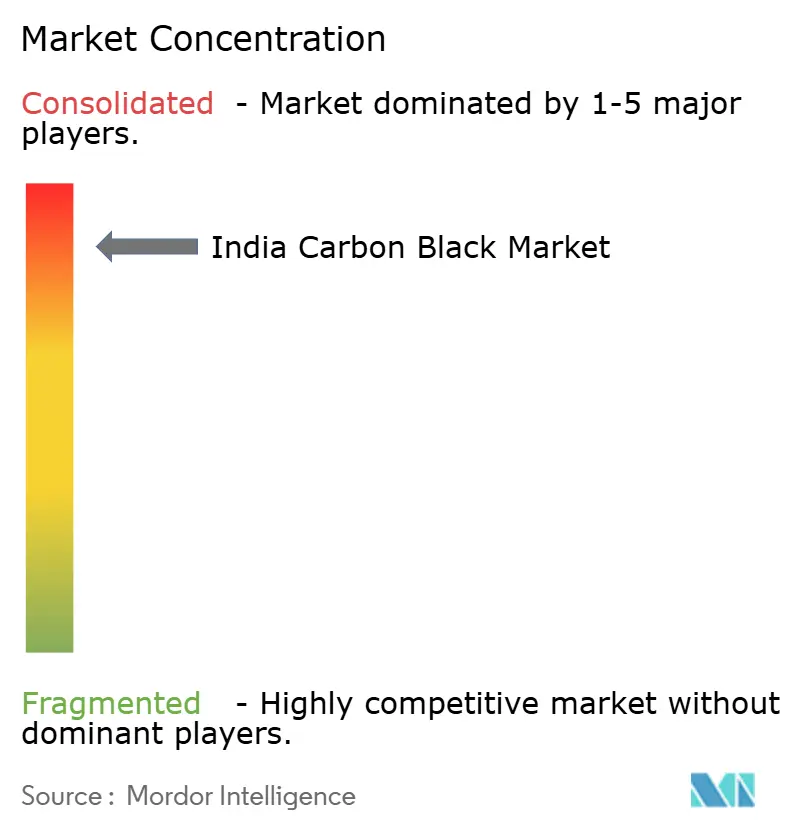

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien du noir de carbone par Mordor Intelligence

La taille du marché indien du noir de carbone est estimée à 2,11 milliards USD en 2026, en croissance par rapport à la valeur de 1,98 milliard USD en 2025, avec des projections à 2,94 milliards USD en 2031, progressant à un TCAC de 6,79 % sur la période 2026-2031. Une production de pneumatiques soutenue, des programmes de fabrication de batteries en forte accélération et une demande croissante en polymères pour les infrastructures sous-tendent ces perspectives, tandis que les ajouts de capacité nationaux améliorent la résilience de l'offre. La croissance est également portée par l'essor des pneumatiques radiaux, l'augmentation des grades conducteurs pour les cellules lithium-ion et les dépenses publiques stables consacrées aux corridors routiers, ferroviaires et d'énergie renouvelable. Les principaux producteurs continuent de tirer parti de l'intégration des matières premières et de la récupération des chaleurs perdues pour maîtriser les coûts face à la volatilité des prix du coke de pétrole. Par ailleurs, le développement du noir de carbone spécialisé offre un levier de marge, les équipementiers recherchant des plastiques plus sombres et stables aux UV pour les applications haut de gamme.

Points clés du rapport

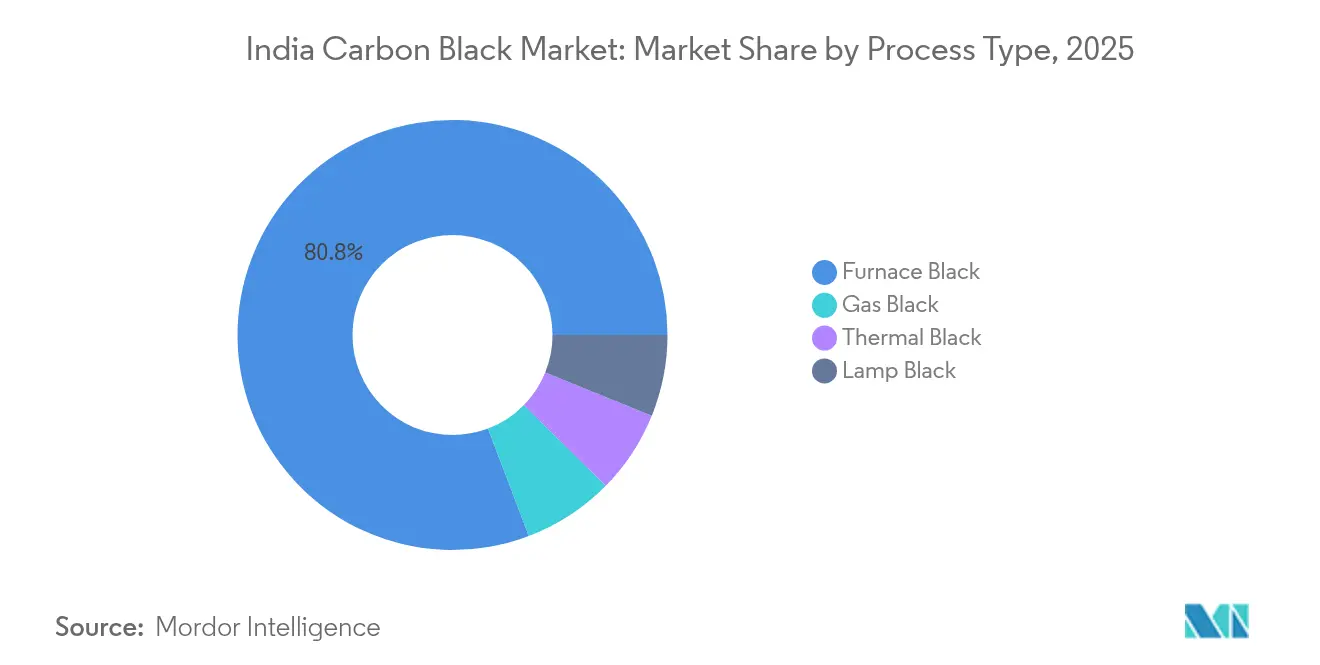

- Par type de procédé, le noir de four a dominé avec 80,78 % de la part du marché indien du noir de carbone en 2025, tandis que le noir de gaz progresse à un TCAC de 8,12 % jusqu'en 2031.

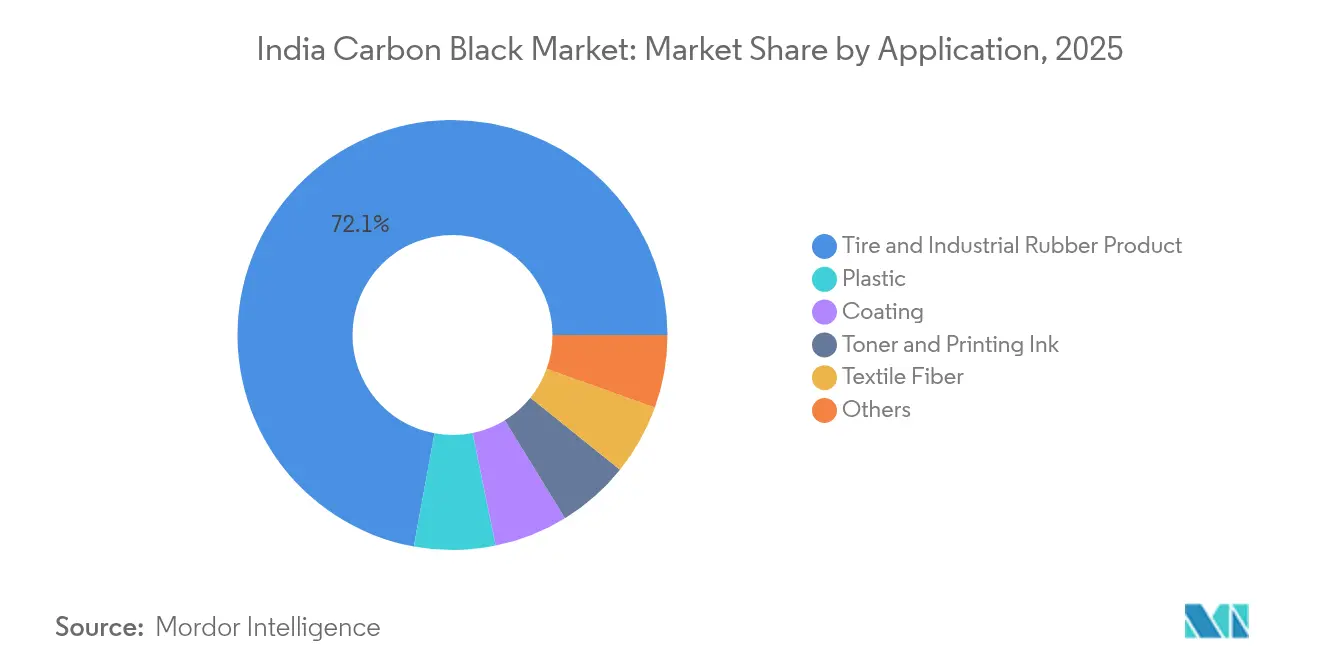

- Par application, les pneumatiques et le caoutchouc industriel ont capté 72,12 % du chiffre d'affaires en 2025, tandis que les compounds plastiques devraient se développer à un TCAC de 7,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien du noir de carbone

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la production de pneumatiques radiaux | +2.1% | National – Tamil Nadu, Maharashtra, Gujarat | Moyen terme (2-4 ans) |

| Pénétration croissante des grades spécialisés | +1.8% | National – Karnataka, Gujarat, Maharashtra | Long terme (≥ 4 ans) |

| Montée en puissance de la fabrication de cellules lithium-ion | +1.5% | National – Gujarat, Tamil Nadu, Haryana | Moyen terme (2-4 ans) |

| Boom des infrastructures dans les conduites et les câbles | +1.2% | Corridors d'infrastructure nationaux | Long terme (≥ 4 ans) |

| Pression des équipementiers pour des plastiques plus sombres et stables aux UV | +0.9% | Pôles automobiles nationaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la production de pneumatiques radiaux pour les véhicules particuliers et utilitaires

Les constructeurs automobiles continuent de convertir les plateformes de camions et d'autobus de la structure diagonale vers la construction radiale, qui nécessite davantage de charge renforçante par unité. Les cycles de remplacement restent stables car le taux d'utilisation du fret est en hausse et les autoroutes dans le cadre du programme Bharatmala ont raccourci les délais de livraison. Les usines de pneumatiques du Tamil Nadu et du Gujarat fonctionnent à des taux d'utilisation élevés, maintenant des engagements d'achat avec les fournisseurs nationaux de noir de carbone. Les besoins accrus en renforcement de la ceinture augmentent la teneur moyenne en noir de carbone jusqu'à 20 % par rapport aux conceptions conventionnelles. En conséquence, la demande de noir de carbone croît plus vite que la production unitaire de pneumatiques, offrant une visibilité sur les volumes indépendamment des variations de ventes de véhicules neufs.

Pénétration croissante des noirs de carbone spécialisés et conducteurs

Les grades conducteurs et stables aux UV haut de gamme se négocient à deux à trois fois le prix des noirs de four de commodité. Le matériau Continua de Birla Carbon et les gammes à surface modifiée de PCBL illustrent l'évolution technique vers des produits à faible teneur en cendres et à distribution étroite pour les électrodes de batteries et les polymères haute brillance[1]Aditya Birla Group, "Birla Carbon – Our Businesses," adityabirla.com. Les producteurs indiens investissant dans la recherche et développement et les laboratoires d'application sécurisent des contrats d'approvisionnement à long terme, car les utilisateurs en aval nécessitent un soutien à la formulation. Ces grades améliorent les marges et protègent les résultats contre les fluctuations des matières premières. La tendance encourage des capacités dédiées spécifiquement aux batteries, câbles et plastiques haute performance, diversifiant les revenus au-delà des pneumatiques.

Montée en puissance rapide de la fabrication de cellules de batteries lithium-ion

Le dispositif indien d'Incitation Liée à la Production catalyse la création de plusieurs usines de cellules à plusieurs gigawattheures au Gujarat et au Tamil Nadu. Les formules de cathode et d'anode reposent sur un noir de carbone conducteur ultra-pur à surface spécifique contrôlée pour maintenir la durée de vie en cycles. L'approvisionnement local réduit le risque logistique et permet les livraisons en flux tendu exigées par les fabricants de cellules pour la cohérence de la qualité. Les producteurs bénéficiant d'une certification grade batterie acquièrent un avantage de premier entrant, et les contrats à terme verrouillent des primes de prix moins exposées aux fluctuations du secteur des pneumatiques. Ces volumes s'ajoutent à la base conventionnelle en caoutchouc, stimulant la consommation nationale globale.

Boom des infrastructures nationales stimulant les applications dans les conduites et les câbles

Les extrudeurs de conduites et les câbleurs de gaines de câbles d'énergie nécessitent une teneur en noir de carbone de 2 à 4 % pour atteindre les objectifs de durabilité en extérieur sur 20 ans. Les projets de villes intelligentes, les corridors ferroviaires à grande vitesse et les modernisations des réseaux apportent une demande stable en compounds polymères dans l'ensemble des régions. Le double rôle du noir de carbone en tant que colorant et stabilisant UV est difficile à remplacer, garantissant une demande continue même lors du ralentissement des cycles automobiles. Les usines proches des ports au Gujarat et au Maharashtra tirent parti de coûts de fret réduits pour les producteurs de polyéthylène et de PVC, alignant la logistique avec les calendriers de déploiement des infrastructures nationales.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du coke de pétrole et du brai de goudron de houille | -1.4% | Pôles de production à l'échelle nationale | Court terme (≤ 2 ans) |

| Réglementations strictes sur les émissions des fours | -0.8% | Centres d'application au Maharashtra et au Gujarat | Moyen terme (2-4 ans) |

| Adoption croissante des pneumatiques verts à base de silice | -0.6% | Pôles automobiles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du coke de pétrole et du brai de goudron de houille

La matière première représente environ les deux tiers du coût de trésorerie, de sorte que les arrêts de raffineries et les hausses de fret compriment rapidement les marges. Oriental Carbon & Chemicals a fonctionné à environ 70 % de taux d'utilisation au cours de l'exercice 2024 parce que la répercussion des prix a accusé un retard sur l'inflation des coûts. Les instruments de couverture sont limités, ce qui pousse les producteurs à rechercher des accords d'approvisionnement à long terme avec des raffineurs tels qu'ONGC. La récupération intégrée des chaleurs perdues amortit partiellement les fluctuations énergétiques, mais les petites unités ne disposant pas d'économies d'échelle restent vulnérables.

Normes réglementaires strictes pour les fours à noir de carbone

Le renforcement des règles relatives aux émissions de particules oblige à une surveillance continue et à des systèmes d'épuration à haute efficacité. La fermeture historique de l'usine PCBL à Kochi souligne le risque de non-conformité. Les nouveaux projets budgétisent des dépenses d'investissement significatives pour la désulfurisation des gaz de combustion et les systèmes à filtres à manches, ce qui élève les barrières à l'entrée. Les grands acteurs absorbent ces coûts sur de plus grands volumes, tandis que les indépendants régionaux peuvent se retirer ou céder leurs capacités, accélérant la consolidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédé : le noir de four conserve son avantage d'échelle

Le noir de four détenait 80,78 % de la part du marché indien du noir de carbone en 2025, car il offre le coût unitaire le plus bas pour la production en grande série. Bien que de niche, le noir de gaz affiche le TCAC le plus rapide à 8,12 % en raison de la conductivité supérieure recherchée dans les électrodes de batteries et les polymères antistatiques. La contribution de la taille du marché indien du noir de carbone provenant des lignes de four est appelée à s'élargir en termes absolus à mesure que PCBL et Epsilon Carbon mettent en service des réacteurs supplémentaires au Gujarat et au Karnataka. Les investissements environnementaux rendent les nouvelles capacités de four capitalistiques, mais les économies d'échelle maintiennent la compétitivité par rapport aux procédés à lampe ou thermiques.

La croissance du noir de gaz est ancrée dans la demande spécialisée plutôt que dans le leadership par les volumes. Les producteurs ciblent des capacités modestes co-localisées avec les compounds en aval pour compenser les coûts de conversion plus élevés. Le noir thermique reste un micro-segment pour les applications ultra-pures, tandis que le noir de lampe sert les marchés d'encres traditionnels. À mesure que les équipementiers resserrent les spécifications de conductivité et de pureté, les fournisseurs améliorant le contrôle des procédés capturent des prix premium, rehaussant la réalisation moyenne par tonne sur le marché indien du noir de carbone.

Par application : la domination du caoutchouc pour pneumatiques face à la montée des polymères

Les utilisations finales dans les pneumatiques et le caoutchouc industriel représentaient 72,12 % du chiffre d'affaires en 2025, renforçant le lien historique entre les taux de production de véhicules et le marché indien du noir de carbone. Le segment des plastiques, cependant, devrait afficher un TCAC de 7,65 %, soutenu par les conduites, câbles et habillages intérieurs automobiles nécessitant une résistance aux UV. Les gains de taille du marché indien du noir de carbone provenant des applications plastiques compenseront tout ralentissement de la croissance des pneumatiques, à mesure que les véhicules électriques adoptent des compounds à usure prolongée qui réduisent la charge en charge par pneumatique.

Les encres d'imprimerie, les toners et les revêtements offrent des volumes stables mais plus modestes, portés par l'emballage et la construction. La croissance continue du commerce électronique stimule les toners à jet d'encre, où le noir de carbone à petites particules permet une haute densité optique. Les formulateurs de revêtements dans le secteur du bâtiment prescrivent des grades haute pureté pour la durabilité des façades, élargissant la consommation hors caoutchouc. Ces débouchés diversifiés améliorent le taux d'utilisation des capacités et diminuent la dépendance aux cycles automobiles dans l'industrie indienne du noir de carbone.

Analyse géographique

Les corridors occidentaux et méridionaux dominent la consommation car ils abritent des usines de pneumatiques, des parcs chimiques et de grands ports. Le Maharashtra et le Gujarat représentent la plus grande part en raison de l'intégration des matières premières issues des raffineries et des infrastructures d'exportation. Les unités PCBL de Mundra et Palej approvisionnent à la fois les clients nationaux et les acheteurs étrangers via des postes à grande profondeur, améliorant l'efficacité logistique du marché indien du noir de carbone. Le Tamil Nadu bénéficie de la proximité des équipementiers de véhicules utilitaires et des fabricants de batteries émergents, propulsant la demande régionale au-dessus des moyennes nationales.

Au Karnataka et en Andhra Pradesh, les ajouts de capacité visent à servir les nouvelles usines de câbles électriques et de conduites liées aux corridors d'énergie renouvelable. La part de la taille du marché indien du noir de carbone allouée aux États du sud devrait croître jusqu'en 2031, à mesure que les installations solaires et éoliennes nécessitent des composants polymères stables aux UV. Les régions du nord maintiennent une croissance modeste liée aux pneumatiques pour véhicules tout-terrain et aux pôles de machinerie agricole autour de l'Haryana et de l'Uttar Pradesh.

Les performances à l'exportation complètent les ventes nationales. La compétitivité monétaire et la réputation de l'Inde en matière de qualité renforcent ces flux. Cependant, la volatilité du fret et les droits antidumping sur les marchés de destination influencent la réalisation des marges, incitant les producteurs à équilibrer leur exposition internationale avec la demande fiable des fabricants nationaux de pneumatiques.

Paysage concurrentiel

Le marché indien du noir de carbone est très consolidé. Les expansions de capacité sont souvent associées à des turbines de récupération des chaleurs perdues qui réduisent les émissions de périmètre 2, répondant aux critères ESG de plus en plus stricts des grands fabricants de pneumatiques. La différenciation technologique se concentre sur les grades à surface modifiée et à faible teneur en HAP destinés aux batteries pour véhicules électriques et aux polymères en contact alimentaire. Les dépôts de brevets de PCBL et les projets collaboratifs entre Birla Carbon et les compounds en aval illustrent une évolution vers le co-développement d'applications. Les acteurs régionaux plus modestes s'adressent aux encres et aux revêtements, mais subissent la pression des coûts de conformité, ouvrant la voie à des acquisitions par des entreprises plus grandes cherchant à diversifier leur empreinte dans l'industrie indienne du noir de carbone. Le pouvoir de fixation des prix reste lié aux fluctuations des matières premières. Les acteurs intégrés disposant de contrats à long terme pour le coke de pétrole se couvrent mieux contre l'exposition que les unités indépendantes. L'approvisionnement stratégique via le complexe OPaL d'ONGC offre une sécurité d'approvisionnement nationale et une stabilité des coûts OPALINDIA.IN. À mesure que les clients accordent la priorité à la fiabilité des livraisons, les producteurs disposant de centres de stockage à proximité des ports et de systèmes qualité robustes acquièrent le statut de fournisseur privilégié, renforçant les avantages de position acquise sur l'ensemble du marché indien du noir de carbone.

Leaders de l'industrie indienne du noir de carbone

PCBL Limited

Birla Carbon (Aditya Birla Group)

Himadri Speciality Chemical Ltd

Epsilon Carbon Pvt Ltd

Continental Carbon India Ltd (Continental Carbon Asia)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : PCBL Limited a annoncé la création de sa sixième usine de noir de carbone à Naidupeta, Andhra Pradesh, avec une capacité prévue de 400 000 à 450 000 tonnes/an. La première phase portera sur une installation de 150 000 tonnes/an, soutenue par un investissement de 9,5 à 9,6 milliards INR et un calendrier de 2 à 2,5 ans.

- Janvier 2024 : Birla Carbon a annoncé des expansions greenfield majeures en Asie, avec deux nouvelles usines de fabrication de noir de carbone prévues à Naidupet, Andhra Pradesh (Inde), et à Rayong (Thaïlande). Chaque installation débutera avec une capacité de 120 kMT, extensible à 240 kMT, pour répondre à la demande croissante en Inde et en Asie du Sud-Est.

Périmètre du rapport sur le marché indien du noir de carbone

Le noir de carbone est une fine poudre de carbone produite par combustion incomplète ou décomposition thermique d'hydrocarbures gazeux ou liquides dans des conditions contrôlées. Il est largement utilisé comme pigment colorant dans les peintures et encres et comme charge renforçante dans les produits en caoutchouc.

Le marché indien du noir de carbone est segmenté par type de procédé et par application. Le marché est segmenté par type de procédé en noir de four, noir de gaz, noir de lampe et noir thermique. Le marché est segmenté par application en pneumatiques et produits en caoutchouc industriel, plastiques, toners et encres d'imprimerie, revêtements, fibres textiles et autres applications (isolation, énergie, construction, etc.). Le dimensionnement du marché et les prévisions de chaque segment sont exprimés en volume (tonnes).

| Noir de four |

| Noir de gaz |

| Noir de lampe |

| Noir thermique |

| Pneumatique et produit en caoutchouc industriel |

| Plastique |

| Toner et encre d'imprimerie |

| Revêtement |

| Fibre textile |

| Autres |

| Par type de procédé | Noir de four |

| Noir de gaz | |

| Noir de lampe | |

| Noir thermique | |

| Par application | Pneumatique et produit en caoutchouc industriel |

| Plastique | |

| Toner et encre d'imprimerie | |

| Revêtement | |

| Fibre textile | |

| Autres |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché indien du noir de carbone ?

Il est évalué à 2,11 milliards USD en 2026 et devrait atteindre 2,94 milliards USD d'ici 2031.

À quelle vitesse la demande de noir de carbone dans les applications plastiques croît-elle ?

Les compounds plastiques se développent à un TCAC de 7,65 % jusqu'en 2031, portés par les besoins en infrastructures et dans le secteur automobile.

Quel segment de procédé domine l'offre indienne ?

Le noir de four est en tête avec 80,78 % de part, grâce à des économies de production à grande échelle rentables.

Pourquoi les noirs de carbone spécialisés gagnent-ils du terrain ?

Les grades conducteurs et stables aux UV se négocient à des prix premium et soutiennent les batteries lithium-ion, les câbles et les pièces automobiles haute brillance.

Comment les fluctuations des prix des matières premières affectent-elles les producteurs ?

La volatilité des coûts du coke de pétrole et du goudron de houille comprime les marges, encourageant les contrats d'approvisionnement à long terme et l'intégration verticale.

Quelles régions enregistrent la consommation la plus élevée ?

Le Maharashtra et le Gujarat sont en tête grâce aux infrastructures de pneumatiques, chimiques et portuaires, tandis que le Tamil Nadu et le Karnataka sont en progression grâce à la croissance des véhicules électriques et des polymères.

Dernière mise à jour de la page le: