Taille et Part du Marché du Noir de Carbone en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

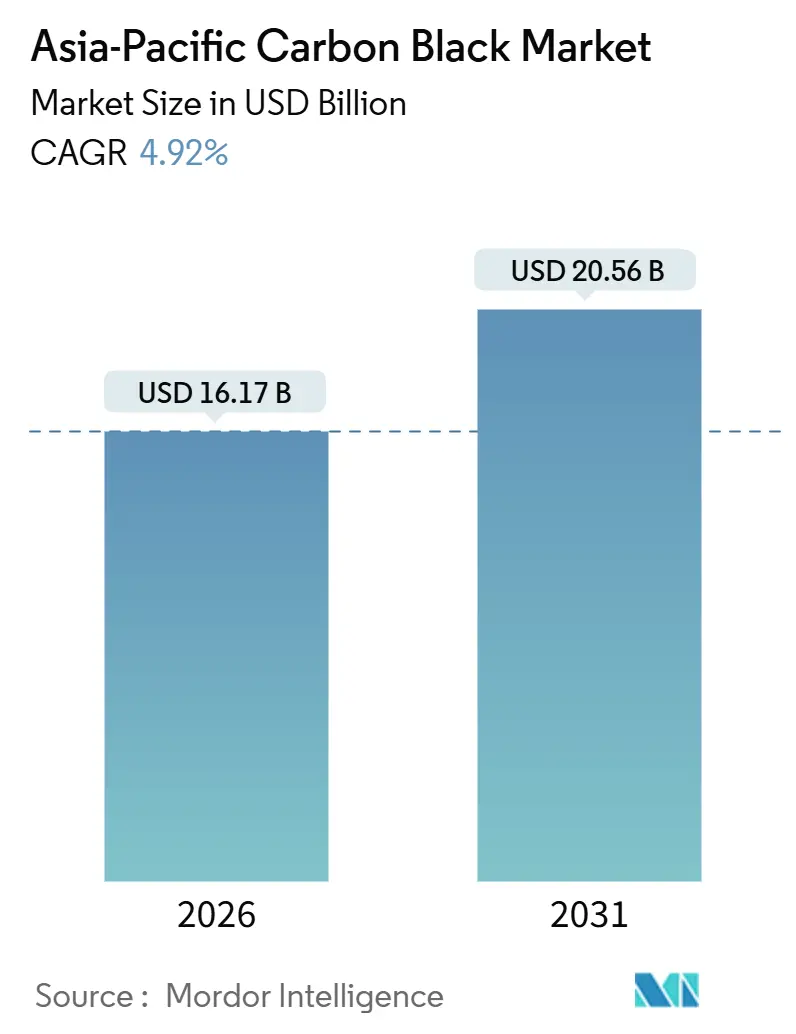

| Taille du Marché (2026) | 16.17 Milliards de dollars |

| Taille du Marché (2031) | 20.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Noir de Carbone en Asie Pacifique par Mordor Intelligence

La taille du Marché du Noir de Carbone en Asie Pacifique est estimée à 16,17 milliards USD en 2026 et devrait atteindre 20,56 milliards USD d'ici 2031, à un CAGR de 4,92 % durant la période de prévision (2026-2031). La transition de la région des grades de commodité à grand volume vers des noirs spéciaux destinés aux boîtiers de batteries de véhicules électriques et aux pneumatiques haute performance renforce l'expansion des marges, tandis que les mandats d'efficacité énergétique de la Chine accélèrent la modernisation des usines et la consolidation des capacités. Les producteurs intégrés disposant de pipelines d'approvisionnement captifs en matières premières amortissent leurs résultats contre la volatilité des prix du goudron liée au brut, tandis que les entreprises de niveau intermédiaire se différencient grâce aux innovations en matière de noir de carbone récupéré et de noir d'acétylène. Les vents porteurs de la demande proviennent du cycle de remplacement des pneumatiques à croissance rapide pour deux-roues et véhicules commerciaux en Inde, de l'expansion de la production régionale d'impression numérique et de normes de sécurité des batteries plus strictes exigeant des noirs conducteurs. À l'inverse, la substitution par la silice dans les composés de bande de roulement verte et le durcissement des limites d'oxydes de soufre sur les usines de noir de fourneau pèsent sur la croissance, bien que ces freins soient compensés par la trajectoire résiliente de la distance parcourue par véhicule dans la région et le soutien politique aux initiatives de carbone circulaire.

Principaux Enseignements du Rapport

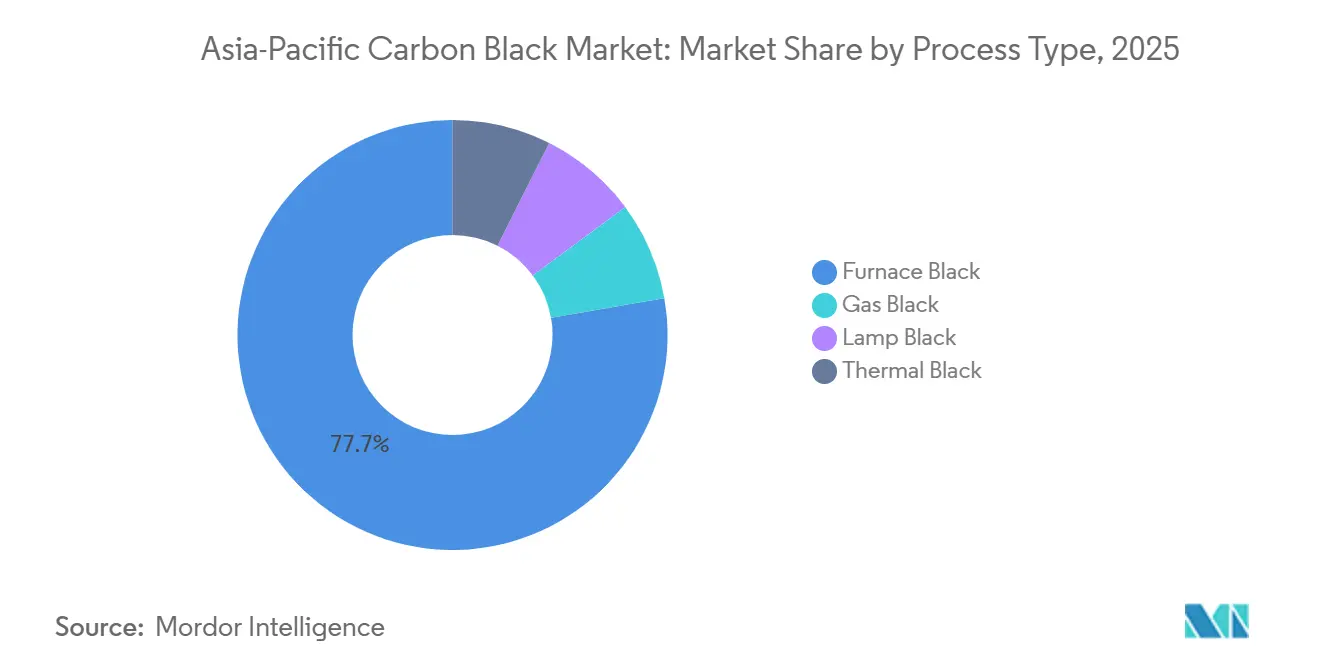

- Par type de procédé, le Noir de Fourneau détenait 77,74 % de la part de marché du noir de carbone en Asie Pacifique en 2025, tandis que le Noir de Lampe devrait croître à un CAGR de 5,21 % jusqu'en 2031.

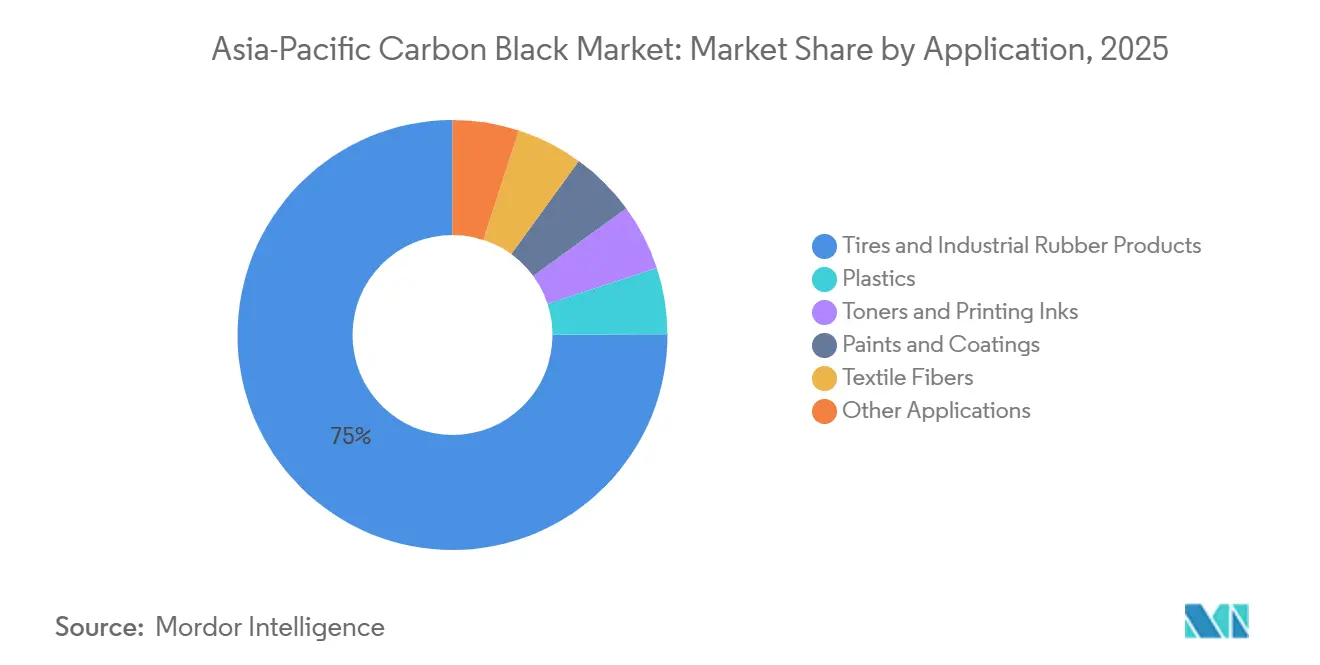

- Par application, les Pneumatiques et le Caoutchouc Industriel représentaient 74,89 % de la taille du marché du noir de carbone en Asie Pacifique en 2025, tandis que les Toners et Encres d'Impression progressent à un CAGR de 6,26 % jusqu'en 2031.

- Par géographie, la Chine dominait avec une part de 54,18 % en 2025 ; l'Inde devrait se développer à un CAGR de 5,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Noir de Carbone en Asie Pacifique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Hausse de la demande de remplacement de pneumatiques en Chine et en Inde | +1.2% | Chine, Inde, cœur de l'ASEAN | Moyen terme (2-4 ans) |

| Adoption de noirs spéciaux dans les pneumatiques haute performance pour véhicules électriques | +0.9% | Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Réglementations supprimant progressivement les unités de granulation humide de faible qualité | +0.7% | Chine, répercussion sur l'ASEAN | Court terme (≤ 2 ans) |

| Mandats de noir de carbone récupéré au Japon et en Corée du Sud | +0.5% | Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Transition des équipementiers vers les noirs conducteurs pour les boîtiers de batteries Li-ion | +0.8% | Chine, Japon, Corée du Sud, Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande de Remplacement de Pneumatiques en Chine et en Inde

La Chine et l'Inde consomment ensemble plus de 60 % des pneumatiques régionaux, mais leurs cycles de remplacement diffèrent. Le parc de voitures particulières mature de la Chine génère une demande régulière du marché secondaire pour les grades à haute abrasion, tandis que la base croissante de véhicules commerciaux et de deux-roues de l'Inde soutient une augmentation de volume incrémentale plus rapide. CRISIL prévoit que la demande de remplacement de pneumatiques en Inde augmentera de 7 à 8 % au cours de l'exercice 2026, soutenue par les dépenses d'infrastructure et une hausse du tonnage de fret. Le Fonds Monétaire International prévoit une croissance du PIB de l'Asie Pacifique de 4,6 % en 2025, ce qui augmente la demande de déplacements routiers et l'usure des pneumatiques. Phillips Carbon Black Limited agrandit son installation de Mundra pour capter cette croissance et les opportunités d'exportation côtières, témoignant de la confiance des producteurs dans l'élan soutenu du marché secondaire.

Adoption de Noirs Spéciaux dans les Pneumatiques Haute Performance pour Véhicules Électriques

Les véhicules électriques nécessitent des pneumatiques qui équilibrent une faible résistance au roulement avec une capacité de charge accrue. Le grade PROPEL E8 de Cabot, lancé en 2024, réduit l'hystérésis de 15 % par rapport aux noirs traditionnels de la série N200, permettant aux fabricants de pneumatiques de réduire la teneur en silice sans compromettre l'adhérence sur sol mouillé. L'accord d'approvisionnement de Goodyear avec Monolith Materials, également annoncé en 2024, s'approvisionne en noir de carbone issu de la pyrolyse du méthane qui réduit les émissions de production de 90 %, s'alignant sur la comptabilisation carbone de portée 3 des équipementiers. Tokai Carbon a déclaré 37,4 milliards JPY de chiffre d'affaires de segment au troisième trimestre 2024 et co-développe une ligne de noir de carbone récupéré avec Bridgestone, montrant que les grades spéciaux élèvent les prix de vente moyens de 20 à 30 % même s'ils représentent moins de 5 % du volume.

Réglementations Supprimant Progressivement les Unités de Granulation Humide de Faible Qualité

La norme GB 29449-2024 de la Chine plafonne la consommation d'énergie dans la production de noir de carbone à 3 200 kWh par tonne, un seuil que les anciennes lignes de granulation humide dépassent de 20 à 30 %. Le système de permis de rejet de polluants de 2024 superpose une surveillance en temps réel du dioxyde de soufre et des particules, faisant monter les coûts de conformité[1]Ministère de l'Écologie et de l'Environnement, "Mesures relatives aux permis de rejet de polluants 2024," mee.gov.cn. Longxing Chemical a déclaré un chiffre d'affaires de 2,89 milliards RMB au premier semestre 2024 et a attribué les gains de marge à la fermeture de 12 lignes concurrentes dans le Shandong, illustrant comment la réglementation élève l'indice de Herfindahl. Les cinq premiers producteurs chinois détenant désormais 65 % de la capacité nationale, les normes énergétiques accélèrent la consolidation au profit des acteurs de grande taille disposant de la technologie des granulés secs.

Mandats de Noir de Carbone Récupéré au Japon et en Corée du Sud

Le Ministère de l'Économie, du Commerce et de l'Industrie du Japon vise une substitution de 10 à 15 % du noir de carbone vierge par des grades récupérés d'ici 2030[2]Ministère de l'Économie, du Commerce et de l'Industrie, "Feuille de route pour le recyclage du carbone 2024," meti.go.jp . Bridgestone et Tokai Carbon ont créé une coentreprise en 2024 pour construire une installation d'une capacité de 5 000 tonnes par an, prévue pour l'exercice 2032. La loi-cadre de 2024 de la Corée du Sud sur la circulation des ressources impose une responsabilité élargie des producteurs aux fabricants de pneumatiques, stimulant des investissements tels que la prise de participation de 15 millions USD de Marubeni dans LD Carbon pour porter la production à 10 000 tonnes d'ici 2027. Bien que le matériau issu de la pyrolyse présente une teneur en cendres plus élevée et une distribution granulométrique plus large, sa teneur en carbone inférieure de 30 à 40 % favorise son adoption dans des applications de performance intermédiaire.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières dérivées du pétrole brut | -0.8% | Mondial, ASEAN dépendante des importations | Court terme (≤ 2 ans) |

| Substitution croissante par la silice dans les composés de bande de roulement verte | -0.6% | Chine, Japon, Corée du Sud, Inde | Moyen terme (2-4 ans) |

| Plafonds d'émissions SOx/NOx plus stricts sur les usines de noir de fourneau | -0.5% | Chine, répercussion sur l'Inde et l'ASEAN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Dérivées du Pétrole Brut

Le noir de carbone repose sur le goudron de craquage catalytique fluide et le brai de goudron de houille dont les prix suivent les références Brent avec un décalage de 2 à 3 mois. La Banque Mondiale prévoit le Brent à 64 USD par baril en 2025 et à 60 USD en 2026. Une variation de 10 USD déplace les coûts des matières premières de 8 à 10 %, comprimant les marges des producteurs jusqu'à 300 points de base lorsque la répercussion est en retard sur les contrats des équipementiers. Himadri Specialty Chemical a révélé que la volatilité du brai de goudron de houille a réduit la marge brute de 150 points de base au deuxième trimestre 2024. Les producteurs de l'ASEAN qui importent 70 à 80 % de leurs matières premières en goudron ont vu leurs coûts à l'arrivée augmenter de 12 % au premier semestre 2024 en raison de la flambée du fret et de la dépréciation monétaire, soulignant comment les fluctuations du brut déstabilisent les acteurs plus petits et non intégrés.

Substitution Croissante par la Silice dans les Composés de Bande de Roulement Verte

La silice associée à des agents silanes réduit la résistance au roulement des pneumatiques jusqu'à 35 %, améliorant l'économie de carburant et satisfaisant les normes de moyenne de flotte. Le système ULTRASIL d'Evonik a démontré des gains d'économie de carburant de 8 % lors des tests, incitant les fabricants de pneumatiques pour voitures particulières à adopter des mélanges à 30-50 %. Le rapport annuel 2024 de Tokai Carbon a estimé une perte de demande de 15 000 à 20 000 tonnes au Japon due à la substitution par la silice. La biosilice issue de cendres de balle de riz, validée dans une étude de 2024 du Journal of Applied Polymer Science, élargit l'offre et fait baisser les prix. Les producteurs de noir de carbone développent des noirs hybrides greffés avec de la silice, mais ces grades de niche n'ont pas endigué l'érosion des parts dans les pneumatiques pour voitures particulières, qui représentent l'essentiel de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Procédé : Le Noir de Fourneau Conserve le Leadership en Volume

Le Noir de Fourneau représentait 77,74 % de la part de marché du noir de carbone en Asie Pacifique en 2025 et continue d'ancrer la demande en volume parmi les utilisateurs de pneumatiques et de caoutchouc industriel. Le Noir de Lampe, bien que plus faible en tonnage, devrait se développer à un CAGR de 5,21 % jusqu'en 2031, car les formulateurs d'encres et de revêtements apprécient sa granulométrie ultra-fine et sa teneur réduite en hydrocarbures aromatiques polycycliques. Les Noirs Thermiques et de Gaz, ensemble inférieurs à 5 % du volume, servent les plastiques de haute pureté et les revêtements conducteurs où des particules grandes ou ultra-fines sont essentielles.

Les grands producteurs investissent dans l'oxydation et l'encapsulation pour élargir l'enveloppe de performance des grades de fourneau, mais le coût en capital limite l'adoption généralisée. Le plafond énergétique GB 29449-2024 de la Chine accélère le retrait des lignes de granulation humide inefficaces, qui consommaient 20 à 30 % d'énergie en plus, transférant ainsi le volume aux entreprises intégrées disposant de la technologie des granulés secs. Le lancement en 2024 par Birla Carbon du Raven 1185 Ultra montre comment le Noir de Lampe peut sécuriser des niches premium dans l'impression numérique. Pendant ce temps, le noir de gaz PRINTEX 3 d'Orion domine les applications de toner magnétique, démontrant la résilience de la demande spécialisée malgré sa faible part de marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Application : Les Pneumatiques Dominent, les Toners Accélèrent

Les Pneumatiques et le Caoutchouc Industriel ont consommé 74,89 % du noir de carbone régional en 2025, soutenus par un cycle de remplacement encore en expansion en Inde et par les exigences élevées d'abrasion pour le rechapage de camions chinois. Les Toners et Encres d'Impression constituent le segment à la croissance la plus rapide avec un CAGR de 6,26 % jusqu'en 2031, propulsé par la hausse des installations de presses numériques dans les secteurs de l'emballage et de l'imprimerie commerciale. Les Plastiques représentent 8 à 10 % du volume dans les conduites de carburant conductrices et les pièces à dissipation électrostatique pour véhicules électriques, tandis que les Peintures et Revêtements absorbent des noirs spéciaux pour les couches de base automobiles et les finitions architecturales à faible COV. Les Fibres Textiles restent un débouché faible mais stable.

Le brevet de noir de carbone traité au fer de DIC offre une saturation magnétique supérieure de 30 %, illustrant comment les avancées de formulation débloquent des gains de vitesse dans les photocopieurs. Le PROPEL E8 de Cabot démontre que le renforcement spécifique à l'application peut compenser l'empiétement de la silice en réduisant l'hystérésis sans sacrifier l'adhérence sur sol mouillé. Les utilisateurs de plastiques en ASEAN adoptent des noirs conducteurs pour satisfaire aux normes électrostatiques ISO 23907 pour les systèmes de carburant entrées en vigueur en 2024. Les noirs de lampe traités en surface qui se dispersent dans les peintures en phase aqueuse s'alignent sur les limites de composés organiques volatils de la Chine en 2024, soutenant la croissance de la demande spécialisée malgré une base dominée par les produits de grande consommation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

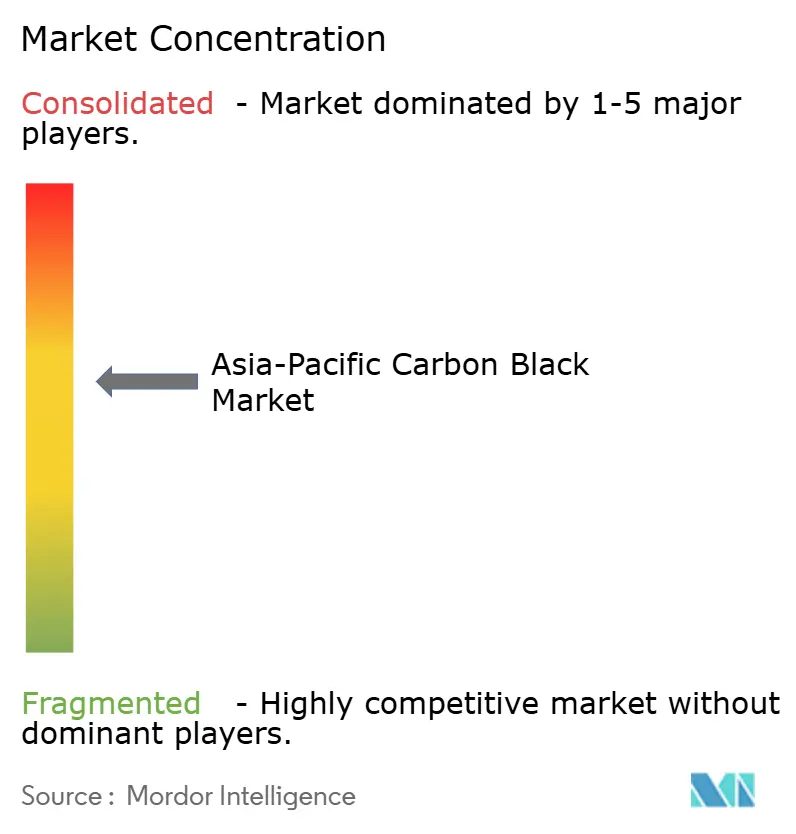

La Chine a consommé 54,18 % du noir de carbone régional en 2025, ancrée par le plus grand hub de fabrication de pneumatiques au monde et un cycle de remplacement mature qui absorbe plus de 1,2 million de tonnes annuellement. La taille du marché du noir de carbone en Asie Pacifique pour la Chine se consolide à mesure que la norme GB 29449-2024 et les permis de rejet de polluants contraignent les usines sous-dimensionnées à fermer ou à se moderniser, portant la part combinée des cinq premiers acteurs à 65 %. Les groupes chimiques charbonniers intégrés fournissent des matières premières aromatiques à des prix de transfert inférieurs aux prix au comptant, renforçant le leadership en matière de coûts.

L'Inde devrait afficher la croissance la plus rapide de la région avec un CAGR de 5,10 % jusqu'en 2031, soutenue par la demande de pneumatiques pour véhicules commerciaux et deux-roues où l'intensité en noir de carbone par unité dépasse celle des voitures particulières. L'expansion de Mundra par Phillips Carbon Black Limited ajoutera 50 000 tonnes d'ici 2027, positionnant l'entreprise pour servir à la fois les équipementiers nationaux et les exportations vers le Moyen-Orient. Le marché du noir de carbone en Asie Pacifique bénéficie de la logistique côtière de l'Inde qui réduit les coûts de fret et raccourcit les délais d'expédition vers les clients du Golfe.

Le marché japonais est stable car la baisse de la production de voitures particulières et la substitution par la silice érodent les volumes, mais le pays reste un leader technologique dans les noirs récupérés et d'acétylène qui commandent des primes de 20 à 30 %. La loi-cadre de la Corée du Sud sur la circulation des ressources devrait détourner 5 000 à 8 000 tonnes de demande de produits vierges vers des substituts issus de la pyrolyse d'ici 2028. Les économies de l'ASEAN - Indonésie, Thaïlande, Vietnam et Malaisie - connaissent une demande croissante de noir de carbone, l'industrie pneumatique indonésienne absorbant jusqu'à 100 000 tonnes d'importations chaque année. Le reste de l'Asie Pacifique, incluant l'Australie et Taïwan, représente des niches spécialisées dépendantes des importations du Japon et de la Corée du Sud.

Paysage réglementaire

La Chine renforce ses exigences en matière de mesure et de conformité opérationnelle pour les producteurs de noir de carbone, ce qui favorise la consolidation autour d'actifs modernes et économes en énergie. La norme GB/T 9580-2025 (méthode d'identification du noir de carbone de référence standard) entre en vigueur le 1er février 2026, établissant une référence plus claire pour la qualité et la cohérence des essais, tandis que des règles sectorielles telles que T/CRIA 20005-2025 (règles de marquage de surveillance automatique des émissions de polluants), en vigueur depuis le 1er août 2025, élargissent le contrôle opérationnel grâce à la surveillance des émissions et à une identification normalisée.

Parallèlement aux mesures nationales, les projets de directives provinciales d'économie d'énergie pour 2026 destinées aux entreprises de noir de carbone (par exemple, DB13/T-2026) introduisent des exigences structurées en matière de gestion de l'efficacité énergétique, de surveillance et de comptage au niveau des équipements. Cela relève le niveau d'exigence pour les lignes de granulation humide héritées et autres opérations à forte consommation d'énergie. En Inde, les exigences de conformité en matière de déchets et d'environnement en vertu des Hazardous and Other Wastes (Management and Transboundary Movement) Rules, 2016, ainsi que les procédures opérationnelles liées au CPCB, façonnent les filières de noir de carbone récupéré, y compris des autorisations pilotes pour les importations de déchets de pneus usagés, assorties de contrôles environnementaux stricts et de gestion des produits finis.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières hydrocarbonées (y compris les flux dérivés du pétrole tels que le goudron FCC et les distillats de goudron de houille) et les utilités (vapeur et électricité), puis passe par la production de noir de four et de noir spécial, la granulation ou le post-traitement, le contrôle qualité, et la logistique en vrac vers les fabricants de pneus et de caoutchouc, les compoundeurs de plastiques et les formulateurs d'encres et de toners. En Asie-Pacifique, l'intégration verticale vers la distillation et la valorisation des matières premières reste un différenciateur clé, car elle aide les producteurs à gérer la variabilité de la qualité du goudron et les fluctuations de coûts, tandis que les acteurs orientés vers l'exportation s'appuient sur la proximité des ports et des plateformes régionales pour réduire les délais et maintenir les niveaux de service.

En aval, la concentration de la demande dans les pneus et le caoutchouc industriel maintient l'influence des grands acheteurs sur les spécifications, les conditions contractuelles et le calendrier de répercussion des coûts. Les applications spécialisées telles que les noirs conducteurs pour batteries, encres et grades à haute dispersion récompensent les producteurs qui investissent dans le post-traitement et le support de formulation. Les approches circulaires et de carbone récupéré passent du stade pilote et des volumes de niche à des chaînes d'approvisionnement plus intégrées, comme l'illustre la validation par Cabot de ses capacités de production de carbone renforçant circulaire en février 2026 à Cilegon (Indonésie) et Tianjin (Chine) grâce à sa plateforme EVOLVE Sustainable Solutions, qui intègre également de nouveaux intrants en amont tels que l'huile de pyrolyse de pneus dans l'approvisionnement en carbone renforçant.

Paysage Concurrentiel

Le marché du noir de carbone en Asie Pacifique est modérément consolidé. L'intégration verticale assure la sécurité des matières premières et protège les marges de la volatilité du goudron, comme le montrent les unités de distillation captives de Birla Carbon et la société mère chimique charbonnière de Jiangxi Black Cat. L'innovation dans les grades spéciaux est le principal levier concurrentiel ; l'expansion du noir d'acétylène d'Orion en Corée du Sud cible la demande en forte croissance pour les boîtiers de batteries, tandis que le PROPEL E8 de Cabot répond aux spécifications des pneumatiques pour véhicules électriques. Les opportunités inexploitées résident dans le noir de carbone récupéré et les matières premières biosourcées. Les écarts technologiques se creusent : les leaders déploient des contrôles d'apprentissage automatique pour affiner les distributions granulométriques, tandis que les retardataires fonctionnent avec des systèmes batch hérités consommant 10 à 15 % d'énergie en plus. Le durcissement réglementaire contraindra les producteurs de moins de 100 000 tonnes, en particulier en ASEAN, à se moderniser ou à se retirer d'ici 2028, renforçant davantage la concentration régionale.

Leaders de l'Industrie du Noir de Carbone en Asie Pacifique

Birla Carbon

Jiangxi Black Cat Carbon Black Co., Ltd.

Cabot Corporation

Orion Engineered Carbons

Tokai Carbon Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité pour le noir de carbone spécial et les investissements dans le post-traitement en Inde créent des espaces libres dans les grades à marge plus élevée pour les plastiques, encres, revêtements et exigences liées aux véhicules électriques, réduisant la dépendance au seul renforcement des pneus de type commodité. Ce virage est soutenu par le démarrage des opérations commerciales de Himadri Speciality Chemical d'une ligne de noir de carbone spécial de 70 000 TPA à Mahistikry (Bengale-Occidental) en avril 2026, et par la mise en service par PCBL d'une ligne spécialisée de 20 000 MTPA à Mundra (Gujarat) en juin 2026. Ensemble, ces projets élargissent la disponibilité locale de grades différenciés et soutiennent des cycles de qualification plus rapides pour les convertisseurs nationaux et les chaînes d'approvisionnement liées aux équipementiers.

L'intégration des carbones renforçants circulaires et du noir de carbone récupéré offre une autre opportunité liée aux besoins de politique et d'approvisionnement des clients, en particulier alors que les systèmes de traçabilité et de bilan massique sont adoptés. En 2026, Orion a annoncé la production de noir de carbone circulaire dans son usine certifiée ISCC PLUS de Qingdao en utilisant de l'huile de pyrolyse de pneus (grades ECORAX Circular), tandis que Cabot a validé ses capacités de production de carbone renforçant circulaire à Cilegon et Tianjin, indiquant que l'approvisionnement en matières premières circulaires, la certification et la performance constante des produits deviennent des différenciateurs commerciaux. L'Asie du Sud-Est offre également une opportunité de chaîne d'approvisionnement et de localisation pour des développements intégrés combinant le noir de carbone et le traitement du goudron, mise en évidence par le lancement de la construction, en mars 2026, d'un grand projet de noir de carbone et de traitement du goudron au parc industriel de Tsingshan, en Indonésie.

Développements récents du secteur

- Juin 2026 : Orion S.A. a annoncé la production de noir de carbone circulaire dans son usine certifiée ISCC PLUS à Qingdao, en Chine, en utilisant de l'huile de pyrolyse de pneus comme matière première et en proposant les grades ECORAX Circular 200, 210 et 215. Cette initiative de l'entreprise fait progresser les carbones renforçants circulaires dans un important pôle manufacturier d'Asie-Pacifique et accroît la pression concurrentielle sur les fournisseurs qui manquent d'intrants circulaires certifiés pour les clients des secteurs des pneus et du caoutchouc.

- Février 2025 : Birla Carbon a tenu une cérémonie de pose de la première pierre pour son installation de noir de carbone en site vierge à Rayong, en Thaïlande, soutenant son programme d'expansion en Asie du Sud-Est. Un site basé en Thaïlande ajoute une option d'approvisionnement régional pour les clients des pneus et de l'industrie et peut réduire l'exposition aux contraintes logistiques transfrontalières pour la demande de l'ASEAN.

- Octobre 2024 : Birla Carbon a lancé sa première usine de post-traitement en Asie (APT) dans son unité de Patalganga, dans le Maharashtra, en Inde, pour répondre à la demande de grades de noir de carbone à plus haute performance. L'ajout de capacités de post-traitement améliore la constance des produits et les caractéristiques de dispersion, aidant les producteurs à cibler des applications spécialisées et des compositions de pneus haut de gamme au-delà des grades de renforcement standard.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus tirés de la vente de noir de carbone en Asie-Pacifique, comptabilisés au point de première vente par les producteurs ou canaux autorisés, et déclarés en USD pour la consommation industrielle et commerciale.

Exclusions de périmètre : Exclut les revenus des produits en caoutchouc en aval, des pneus, des plastiques, des encres et des revêtements, où le noir de carbone n'est qu'un intrant.

Aperçu de la segmentation

- Par Type de Procédé

- Noir de Fourneau

- Noir de Gaz

- Noir de Lampe

- Noir Thermique

- Par Application

- Pneumatiques et Produits en Caoutchouc Industriel

- Plastiques

- Toners et Encres d'Impression

- Peintures et Revêtements

- Fibres Textiles

- Autres Applications

- Par Géographie

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont été utilisés pour construire la structure de départ du modèle et pour établir des fourchettes réalistes de demande et de prix dans la région Asie-Pacifique. Des sources publiques telles que les statistiques commerciales UN Comtrade, les offices statistiques nationaux des principaux pays producteurs et consommateurs, ainsi que des références énergétiques et de matières premières telles que l'Agence internationale de l'énergie pour les indicateurs liés au pétrole et au raffinage ont été examinées.

Pour ancrer la demande en utilisation finale, des données ont également été tirées des publications sur la production automobile (pour la consommation liée aux pneus), des mises à jour douanières et portuaires, de revues scientifiques évaluées par les pairs sur les polymères et matériaux, et de publications d'associations sectorielles couvrant le caoutchouc, les plastiques, les encres et les revêtements. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse crédible ont été utilisés pour recouper les expansions de capacité, les commentaires sur l'utilisation et les évolutions du mix. Nous avons également utilisé des abonnements payants pour les données financières des entreprises et les bases de données de brevets lorsqu'ils permettaient de clarifier le positionnement des produits. Les sources citées ici sont uniquement illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour collecter des données, valider les hypothèses et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Des discussions primaires ont été utilisées pour convertir les signaux documentaires en un modèle de marché pratique, en particulier lorsque les données publiées ne sont pas rapportées de manière cohérente par pays. Nous avons échangé avec des producteurs, des distributeurs et de grands acheteurs des secteurs des pneus et du caoutchouc industriel, des plastiques et des encres, et nous avons maintenu une couverture des principaux centres de demande d'Asie-Pacifique afin de pouvoir vérifier et affiner les hypothèses de taux d'exploitation, de prix et de mix de grades.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Directeurs (CXO) : 16 % | |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 28 % | |

| Acteurs plus petits : 16 % | Managers : 56 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été établi à l'aide d'une combinaison descendante et ascendante. Nous avons reconstitué les signaux de production et de commerce pour l'Asie-Pacifique, puis les avons traduits en valeur à l'aide d'hypothèses de prix combinées par grade et application. Pour garder des totaux réalistes, nous les avons corroborés avec des approximations ascendantes sélectives telles que des revenus de fournisseurs échantillonnés, des vérifications de circuits sur les prix contractuels typiques, et des conversions volume-valeur pour les principaux usages finaux.

Les intrants traités comme des empreintes clés comprenaient les tendances de production de pneus (en tant que principal moteur), l'activité de compoundage de caoutchouc et de plastique industriels, les flux régionaux d'importation et d'exportation de noir de carbone, les ajouts de capacité annoncés et les calendriers de montée en puissance, ainsi que les schémas typiques d'évolution des prix liés aux matières premières. Les prévisions reposaient sur une analyse de scénarios façonnée par les avis d'experts sur la demande de pneus, la production manufacturière régionale et le rythme d'adoption des grades spéciaux, et les trajectoires de scénarios ont été combinées en un seul scénario de base. Lorsque les données ascendantes manquaient pour les pays plus petits, des ratios de substitution ont été appliqués en utilisant l'intensité commerciale et de production, suivis d'un second passage avec les retours d'entretiens pour éviter de surestimer la demande.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés à travers plusieurs étapes afin que les chiffres finaux restent cohérents avec les signaux du monde réel. Nous avons comparé la consommation et les prix modélisés à des indicateurs indépendants tels que les balances commerciales, les commentaires sur l'utilisation et les tendances de production en aval, puis avons examiné les écarts importants avant validation finale.

Si des mouvements inhabituels étaient observés, tels qu'un changement soudain des importations, une forte variation des matières premières ou un arrêt de capacité, les hypothèses concernées étaient revues et les experts recontactés pour confirmation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants modifient l'offre, la demande ou les prix, et un examen final avant livraison est réalisé afin que les clients reçoivent la vision la plus actuelle.

Comparaison du dimensionnement du marché du noir de carbone en Asie-Pacifique de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le noir de carbone en Asie-Pacifique ne concordent pas toujours, car les études utilisent souvent des années différentes, une couverture de pays différente et des méthodes différentes pour convertir le volume en valeur en USD. Des écarts proviennent également de la manière dont chaque source traite les prix, en particulier lorsque les prix contractuels, les prix spot et le calendrier des taux de change sont combinés différemment.

Les revenus des produits en aval liés aux pneus et au caoutchouc se situent en dehors du périmètre de Mordor Intelligence, ce qui tend à élargir l'écart par rapport aux estimations qui mélangent partiellement le noir de carbone avec la valeur des produits finis. Des différences peuvent également apparaître lorsque certaines sources ne réconcilient pas les totaux avec des vérifications visibles telles que les flux commerciaux et les taux d'utilisation des capacités, ou lorsqu'elles appliquent une seule courbe de prix à tous les grades malgré les évolutions du mix dans les pneus, les plastiques et les encres.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,17 milliards USD (2026) | |

| Éditeur sectoriel A | 8,06 milliards USD (2024) | Utilise une année de référence antérieure et une liste de pays plus restreinte sur la page, et la construction de la valeur semble reposer sur une seule base de revenus avec une réconciliation limitée avec les flux commerciaux et les taux d'exploitation de la capacité. |

| Cabinet de conseil régional B | 5,14 milliards USD (2024) | Rapporte un total 2024 plus faible, ce qui peut se produire lorsque les grades spéciaux et les applications hors pneus sont sous-comptabilisés, et lorsque le calendrier de conversion en USD et les hypothèses de prix sont appliqués de manière conservatrice dans tous les pays. |

Pris ensemble, l'écart s'explique principalement par l'alignement des années et ce qui est comptabilisé comme valeur de marché, suivi de la manière dont les prix sont combinés entre les grades et les pays. Lorsque le périmètre et les prix sont rendus explicites, et que les totaux sont recoupés avec des signaux de demande et d'offre pouvant être suivis de manière indépendante, le résultat est plus facile à reproduire et à défendre dans les discussions de planification.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du noir de carbone en Asie Pacifique en 2026 ?

La taille du marché du noir de carbone en Asie Pacifique a atteint 16,17 milliards USD en 2026 et devrait passer à 20,56 milliards USD d'ici 2031.

Quel segment de procédé domine le volume régional ?

Le Noir de Fourneau domine avec une part de 77,74 % en 2025, reflétant son avantage en termes de coût et son adéquation pour le renforcement des pneumatiques.

Quelle est l'application à la croissance la plus rapide jusqu'en 2031 ?

Les Toners et Encres d'Impression se développent à un CAGR de 6,26 % à mesure que l'impression numérique prend de l'ampleur dans l'emballage et l'imprimerie commerciale.

Pourquoi l'Inde dépasse-t-elle la Chine en termes de croissance ?

Les cycles de remplacement des véhicules commerciaux et des deux-roues en Inde sont à un stade de maturité antérieur, offrant un CAGR de 5,10 % contre un marché chinois mature.

Comment les réglementations impactent-elles les petits producteurs ?

Les normes d'efficacité énergétique et les plafonds d'émissions en Chine ainsi que les mandats de carbone circulaire au Japon et en Corée du Sud augmentent les coûts de conformité, contraignant les usines sous-dimensionnées à se moderniser ou à se retirer.

Quelle opportunité offre le noir de carbone récupéré ?

Les objectifs politiques au Japon et en Corée du Sud visent une substitution de 10 à 15 % d'ici 2030, ouvrant des niches premium aux producteurs maîtrisant le traitement des matériaux issus de la pyrolyse.

Dernière mise à jour de la page le: