Taille et part du marché des services basés sur la localisation au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

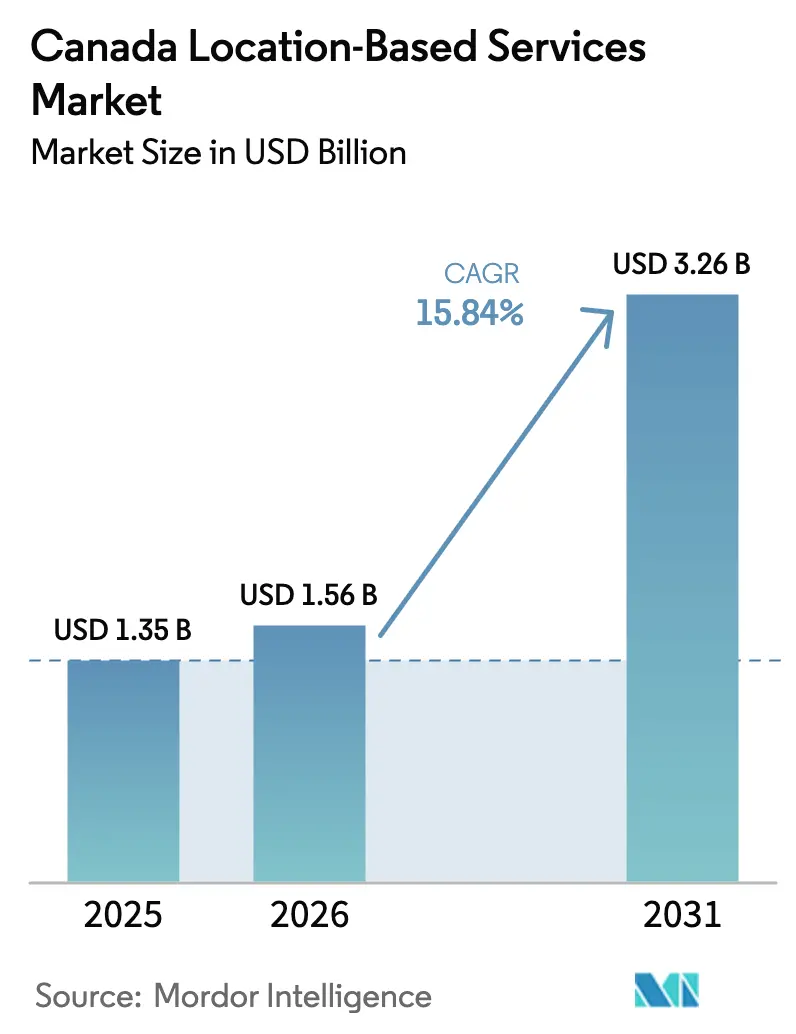

| Taille du marché de l'année de base (2025) | 1.35 Milliards de dollars |

| Taille du Marché (2026) | 1.56 Milliards de dollars |

| Taille du Marché (2031) | 3.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services basés sur la localisation au Canada par Mordor Intelligence

La taille du marché des services basés sur la localisation au Canada était évaluée à 1,35 milliard USD en 2025 et devrait croître de 1,56 milliard USD en 2026 pour atteindre 3,26 milliards USD d'ici 2031, à un TCAC de 15,84 % au cours de la période de prévision (2026-2031).

La croissance repose sur les dépenses d'investissement soutenues dans les réseaux des trois opérateurs nationaux du pays, l'adoption rapide des smartphones qui stimule la consommation de données mobiles, et les investissements du secteur public dans les infrastructures de villes intelligentes. Les cadres de souveraineté des données autochtones — en particulier les principes PCAP — influencent la conception des solutions, tandis que le retard de la réforme fédérale sur la protection de la vie privée a repoussé des coûts de conformité plus stricts tout en accroissant l'incertitude. Les pressions sur les chaînes d'approvisionnement en matériel continuent de faire monter les prix des composants, mais elles favorisent également des modèles économiques axés sur les services, qui absorbent mieux la volatilité. L'intensité concurrentielle est modérée, les opérateurs de télécommunications protégeant leurs revenus de connectivité de base tandis que les fournisseurs spécialisés s'étendent par le biais d'alliances verticales, laissant de nombreuses opportunités aux innovateurs de niche en agriculture de précision, en positionnement intérieur et en applications de soins de santé à distance.

Principaux enseignements du rapport

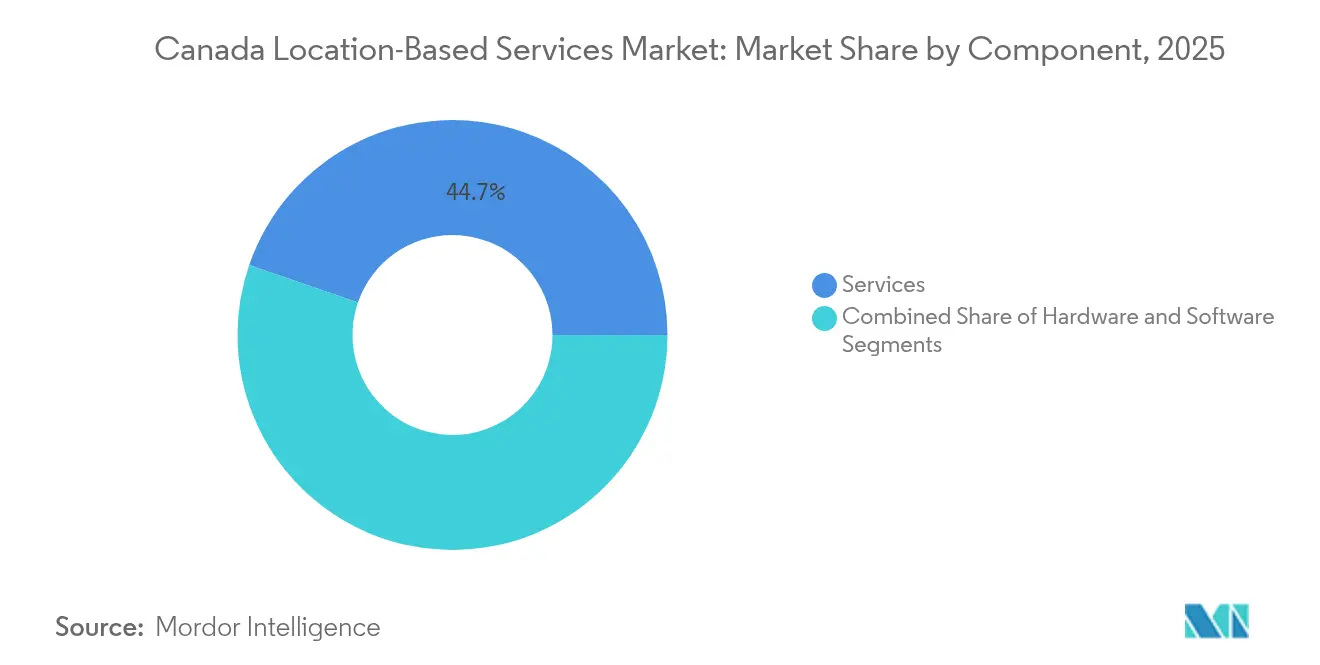

- Par composant, les services représentaient 44,73 % de la part du marché des services basés sur la localisation en 2025 ; le matériel devrait se développer à un TCAC de 10,12 % jusqu'en 2031.

- Par localisation, les déploiements extérieurs représentaient une part de 62,95 % de la taille du marché des services basés sur la localisation en 2025, et le positionnement intérieur progresse à un TCAC de 11,62 % jusqu'en 2031.

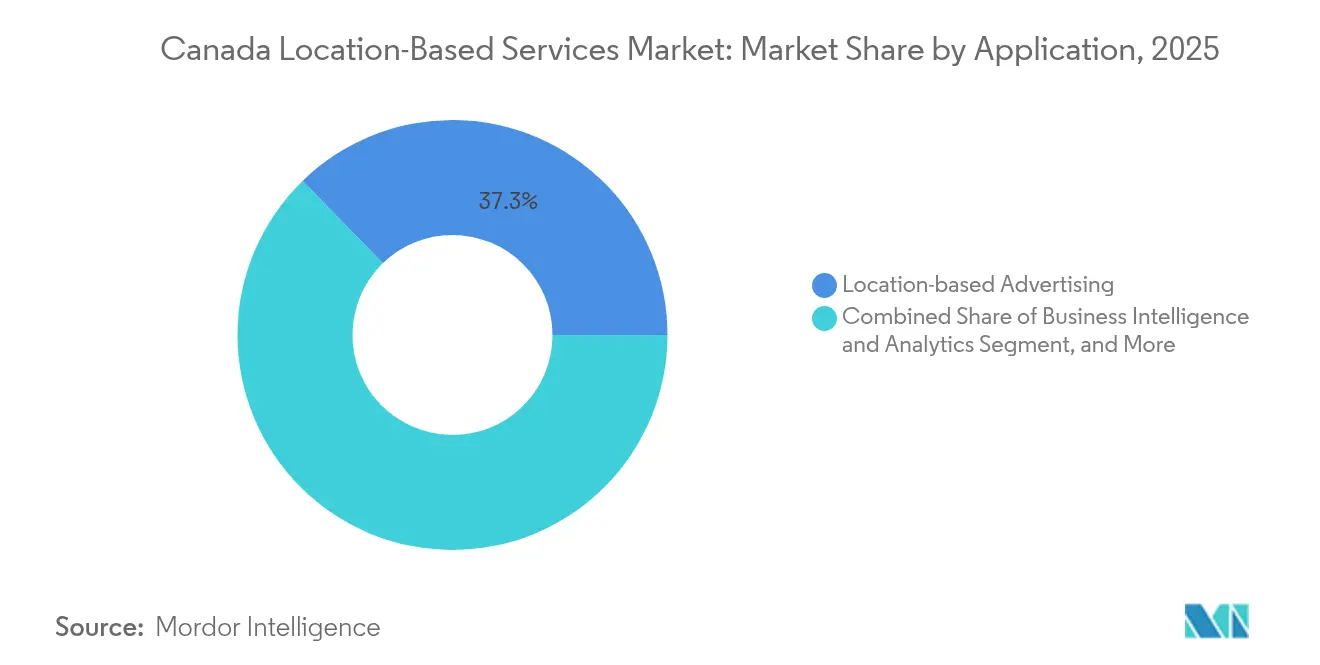

- Par application, la publicité basée sur la localisation était en tête avec 37,28 % des revenus en 2025, tandis que les applications de réseaux sociaux et de divertissement devraient croître à un TCAC de 13,08 % jusqu'en 2031.

- Par secteur d'utilisateur final, le transport et la logistique représentaient 40,35 % de la taille du marché des services basés sur la localisation en 2025, et les soins de santé progressent à un TCAC de 12,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services basés sur la localisation au Canada

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier de l'impact |

|---|---|---|---|

| Pénétration rapide des smartphones et des données bon marché | +3.2% | National, avec une concentration urbaine à Toronto, Vancouver, Montréal | Court terme (≤ 2 ans) |

| Adoption de l'IoT dans le transport et la logistique | +2.8% | National, avec des gains précoces dans l'agriculture en Alberta, la fabrication en Ontario | Moyen terme (2-4 ans) |

| Mandats de ville intelligente et de sécurité publique | +2.1% | Leadership provincial en Colombie-Britannique, Ontario, municipalités du Québec | Moyen terme (2-4 ans) |

| Déploiement de la technologie de positionnement intérieur (BLE/UWB) | +1.9% | Centres urbains, établissements de soins de santé, complexes commerciaux | Long terme (≥ 4 ans) |

| Pression pour la souveraineté des données autochtones | +1.5% | Territoires du Nord, terres des Premières Nations, communautés rurales | Long terme (≥ 4 ans) |

| Demande de géo-délimitation pour l'agriculture de précision | +1.3% | Provinces des Prairies, régions agricoles à travers le Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des smartphones et des données bon marché

Les revenus mobiles ont atteint 59,6 milliards CAD en 2023, avec une augmentation des données de détail de 6,6 %, une trajectoire qui soutient la plupart des applications de localisation destinées aux consommateurs [1]Conseil de la radiodiffusion et des télécommunications canadiennes, « Rapport sur le marché des communications 2025 », crtc.gc.ca. L'utilisation par les abonnés a augmenté de 21,3 % d'une année sur l'autre, ce qui se traduit par des ensembles de données contextuelles plus riches que les plateformes de technologie publicitaire monétisent. Les offres groupées des opérateurs, qui combinent la connectivité avec des analyses de localisation à valeur ajoutée, augmentent le revenu moyen par utilisateur et approfondissent la fidélisation des clients. Le projet pilote satellite-vers-mobile de Rogers, couvrant déjà 5,4 millions de km², élargit davantage la base adressable dans des zones auparavant inaccessibles. La largeur du réseau qui en résulte permet aux services de messagerie d'urgence au 9-1-1 et aux services de suivi d'actifs de prospérer là où les tours traditionnelles n'ont jamais été économiquement viables.

Adoption de l'IoT dans le transport et la logistique

Les gestionnaires de flotte adoptent la télématique pour atténuer la hausse des coûts de carburant et de maintenance. La solution de gestion du carburant agricole de TELUS associe des concentrateurs IoT cellulaires à des sondes de capteurs afin que les agriculteurs puissent localiser les réservoirs et planifier les remplissages en temps réel [2]North Star Systems, « Solution de gestion du carburant agricole de TELUS », northstarsystems.ca. Le module de flotte mixte de Geotab intègre désormais les fourgonnettes électriques et les camions lourds, permettant aux répartiteurs d'évaluer l'utilisation des actifs Rivian, Volkswagen et des actifs existants. En agriculture, le semis à taux variable basé sur les retours GNSS réduit le gaspillage d'engrais sur 160 millions d'acres de terres agricoles canadiennes. Les pénuries de puces dans la chaîne d'approvisionnement ont doublé les délais de livraison NFC, mais les frais de logiciels récurrents protègent les fournisseurs de plateformes IoT des fluctuations des marges matérielles.

Mandats de ville intelligente et de sécurité publique

Les municipalités considèrent l'analyse du trafic comme un levier pour réduire la congestion et les émissions. Le projet Routes intelligentes d'Edmonton superpose déjà des données de capteurs sur des cycles de signalisation adaptatifs, améliorant les temps de déplacement sur les corridors. Les caméras 5G de Toronto alertent les opérateurs sur les intersections bloquées, complétant les mesures de flux piétonnier collectées à partir de petites cellules en bord de trottoir. Des frais de permis standardisés — 2 000 USD par poteau intelligent plus 250 USD d'entretien annuel — permettent aux villes de récupérer leurs coûts de manière prévisible. Ces politiques de données ouvertes attirent des développeurs d'applications qui réutilisent les flux pour le routage de la micromobilité et la cartographie de l'accessibilité, renforçant l'écosystème du marché des services basés sur la localisation.

Déploiement de la technologie de positionnement intérieur (BLE/UWB)

Le moteur logiciel de Mapsted cartographie les empreintes RF sur 8 millions de m² de biens immobiliers canadiens sans balises supplémentaires, réduisant les obstacles à la rénovation. Les hôpitaux privilégient toujours les kits de balises pour une précision inférieure à 3 m ; un établissement montréalais a installé 1 200 nœuds BLE sur 60 000 m² et a réduit les dépenses liées aux équipements perdus en numérisant les emplacements des actifs. La puce U2 de deuxième génération d'Apple, fabriquée sur une technologie 7 nm, améliore la portée et le débit UWB, un bond que les fabricants de téléphones OEM peuvent exploiter pour une navigation intérieure au centimètre près. Les expéditions de radios UWB sont sur la voie des 7,5 milliards d'unités d'ici 2025, ce qui pousse les propriétaires de sites à préparer l'avenir de leurs espaces physiques avec des réseaux multi-protocoles.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier de l'impact |

|---|---|---|---|

| Lois strictes sur la protection de la vie privée (LPRPDE, C-27) | -2.4% | National, avec le Québec en tête des réglementations provinciales | Court terme (≤ 2 ans) |

| Limites de précision des trajets multiples en intérieur | -1.8% | Centres urbains, environnements bâtis denses | Moyen terme (2-4 ans) |

| Coût de la cartographie des régions nordiques peu peuplées | -1.3% | Territoires du Nord, régions éloignées | Long terme (≥ 4 ans) |

| Modifications des règles de facturation des opérateurs | -0.9% | National, affectant tous les fournisseurs de services de télécommunications | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lois strictes sur la protection de la vie privée (LPRPDE, C-27)

Le projet de loi C-27 est toujours en suspens au niveau législatif, mais ses clauses provisoires sur la prise de décision automatisée influencent déjà les feuilles de route des produits. Les « Zones interdites » du Commissariat à la protection de la vie privée interdisent explicitement le profilage de localisation susceptible de permettre la discrimination, obligeant les fournisseurs à intégrer la confidentialité différentielle et le traitement sur l'appareil. La règle d'anonymisation du Québec oblige les entreprises à documenter le risque de ré-identification, une charge qui pèse davantage sur les jeunes entreprises que sur les opérateurs de télécommunications disposant d'équipes de conformité internes. Certains fournisseurs commercialisent désormais des instances en nuage souverain hébergées dans les limites provinciales pour rassurer les acheteurs du secteur public. Bien que la conformité augmente les coûts, les fournisseurs qui maîtrisent la protection de la vie privée dès la conception acquièrent un avantage concurrentiel durable à mesure que les entreprises recherchent des solutions clés en main.

Limites de précision des trajets multiples en intérieur

Les réflexions radio à l'intérieur des bâtiments à ossature d'acier continuent d'entraver la précision infra-métrique. Des essais contrôlés dans des services d'urgence canadiens signalent une déviation moyenne de 66 cm avec la trilatération BLE, un écart inacceptable pour le suivi des actifs cliniques, où les pompes à perfusion doivent être localisées en quelques secondes. Les algorithmes avancés exploitant les trajets hors ligne de visée offrent des gains, mais nécessitent des antennes à haute densité et un calibrage intensif. Le coût d'investissement pour couvrir un centre commercial de 50 000 m² peut dépasser 250 000 USD en tenant compte du matériel de balise et des remplacements annuels de piles. Les contraintes de précision limitent donc l'adoption dans les scénarios critiques pour la sécurité et freinent la croissance globale du marché des services basés sur la localisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les services ancrent l'adoption tandis que la volatilité du matériel persiste

Les services représentaient 44,73 % des revenus de 2025, bénéficiant de contrats d'abonnement prévisibles et d'une demande exceptionnelle en expertise d'intégration. La baisse des prix des capteurs réduit le coût total de possession, mais les pénuries de puces ont doublé les délais de livraison des contrôleurs NFC et poussé certaines références à des hausses de prix de 2 100 %. Les fournisseurs de plateformes protègent leurs clients de ces chocs en proposant des piles de localisation indépendantes des appareils, livrées via des modèles de services gérés. Les innovateurs en matériel exploitent des nœuds de fonderie avancés ; la puce UWB 7 nm d'Apple établit un référentiel que les fabricants de circuits intégrés de niveau intermédiaire doivent atteindre pour rester compétitifs. Les mises à jour logicielles déploient des fonctionnalités d'IA qui enrichissent le contexte, comme le modèle de jumeau numérique de Fraser Health qui recrée les flux de patients régionaux et guide l'allocation des ressources. Avec 100 000 à 200 000 USD requis pour une seule cellule macro 5G, les entreprises préfèrent les contrats de service basés sur les dépenses d'exploitation, renforçant la domination de ce composant au sein du marché des services basés sur la localisation.

La hausse des dépenses de conformité favorise également les fournisseurs de services capables de certifier les flux de travail de protection de la vie privée. De nombreuses PME externalisent les audits de conservation des données et la gestion du consentement, ancrant davantage les revenus de services dans les budgets d'exploitation à long terme. Par conséquent, la taille du marché des services basés sur la localisation pour les services devrait passer de 699,12 millions USD en 2026 à 1,13 milliard USD d'ici 2031, soit un TCAC de 9,98 %.

Par localisation : La percée de l'intérieur s'accélère à mesure que les cas d'utilisation mûrissent

Les déploiements extérieurs représentaient 62,95 % des dépenses de 2025 grâce à la couverture satellitaire et cellulaire qui s'étend désormais à presque toute la masse terrestre peuplée. La version bêta satellite-vers-mobile de Rogers ajoute 2,5 fois plus d'empreinte que les tours traditionnelles, élargissant les opportunités de sécurité publique et de suivi des actifs. Le positionnement intérieur enregistre cependant la progression la plus rapide, à un TCAC de 11,62 %. Les hôpitaux, les aéroports et les enseignes de distribution pilotent des balises BLE qui intègrent la recherche de chemin, l'analyse de l'occupation et la logistique dans des tableaux de bord unifiés. La part de marché des services basés sur la localisation pour les solutions intérieures devrait bondir de 37,05 % en 2025 pour approcher la parité avec l'extérieur d'ici 2031.

Les approches purement logicielles abaissent les barrières à l'investissement. L'empreinte RF de Mapsted élimine le matériel de balise, tandis que le kit de développement logiciel géomagnétique de TDK transforme les capteurs de smartphones existants en balises de navigation. Malgré les difficultés de précision liées aux trajets multiples, la fusion multi-modale émergente — combinant UWB, BLE, Wi-Fi RTT et odométrie visuelle — promet une précision inférieure à 30 cm dans les sites denses. À mesure que les détaillants adoptent des modèles phygitaux brouillant les frontières entre parcours en ligne et en magasin, les équipes d'analyse de fréquentation s'appuient de plus en plus sur les cartes thermiques intérieures pour optimiser le merchandising.

Par application : Le divertissement et les réseaux sociaux redéfinissent la croissance

La publicité basée sur la localisation a capté 37,28 % de la valeur de 2025, portée par le chiffre d'affaires trimestriel de 76,5 milliards USD de Google Services. Les changements dans la protection de la vie privée qui limitent les cookies tiers font pivoter les dépenses publicitaires vers les signaux de localisation propriétaires, maintenant des revenus robustes. Les applications de réseaux sociaux et de divertissement devraient dépasser la publicité avec un TCAC de 13,08 %, portées par les jeux en réalité augmentée et les médias immersifs qui dépendent d'un positionnement au centimètre près. L'encodage accéléré des coordonnées de Niantic réduit la génération de cartes de réalité augmentée à l'échelle mondiale de plusieurs heures à quelques minutes, ouvrant la voie à des campagnes événementielles qui superposent des quêtes numériques sur de vraies rues.

La cartographie et la navigation restent essentielles, mais mettent désormais l'accent sur le contexte en direct. HERE Technologies et AWS se sont engagés à investir 1 milliard USD pour diffuser des cartes HD pour la mobilité autonome, ouvrant des API que les développeurs peuvent intégrer dans des tableaux de bord d'intelligence économique. L'analyse d'entreprise s'appuie de plus en plus sur la géo-délimitation pour aligner les effectifs sur la demande locale ou pour synchroniser les cycles de réapprovisionnement. Les dépôts de brevets de Meta, Samsung et Apple pointent vers des indicateurs sensibles aux gestes et des localisateurs de métavers qui brouillent davantage les frontières physico-numériques, élargissant le champ des applications au sein du marché des services basés sur la localisation.

Par secteur d'utilisateur final : Les soins de santé dépassent le transport grâce à l'essor de la télésurveillance

Le transport et la logistique ont conservé 40,35 % des revenus de 2025, les flottes ayant adopté la télématique pour actifs mixtes et les agriculteurs ayant optimisé les intrants sur 160 millions d'acres. Les alliances OEM de Geotab avec Volkswagen et Rivian facilitent les diagnostics standardisés, réduisant les temps d'arrêt pour maintenance. La taille du marché des services basés sur la localisation intégrée dans le transport continuera de croître régulièrement, mais cédera des parts aux soins de santé, qui affichent un TCAC de 12,08 %. Le Toronto Grace Health Centre surveille déjà à distance 16 000 patients atteints de maladies chroniques et prévoit de doubler la couverture d'ici 2026, en exploitant des étiquettes GNSS et des passerelles cellulaires pour la diffusion continue des données vitales.

Les secteurs verticaux gouvernementaux s'accélèrent grâce aux déploiements de villes intelligentes, tandis que le BFSI et l'hôtellerie déploient le positionnement intérieur pour affiner l'engagement client. Le drone pulvérisateur de Precision AI réduit le coût des herbicides à 2,85 USD par acre, illustrant l'appétit de l'agriculture pour l'analyse spatiale. Les usines de fabrication adoptent des systèmes de localisation en temps réel pour orchestrer des flux de travail en juste-à-temps, et les services publics superposent des cartes d'actifs sur les systèmes de gestion des pannes pour réduire les délais de rétablissement.

Analyse géographique

La vaste superficie de 5,4 millions de km² du Canada génère un double profil de marché : les corridors méridionaux denses présentent une saturation des cas d'utilisation urbains, tandis que les régions nord-occidentales peu peuplées constituent des zones blanches de connectivité. Les engagements de dépenses d'investissement des opérateurs — TELUS à 70 milliards CAD jusqu'en 2029 et Rogers à 45 milliards CAD depuis le début — alimentent une dorsale qui prend en charge la géolocalisation de haute précision à travers les provinces. Le Québec donne le ton en matière de protection de la vie privée avec ses règles d'anonymisation de 2024 qui se répercutent dans les juridictions voisines. Le projet de loi sur la cybersécurité de l'Ontario impose des obligations supplémentaires aux organismes publics, ce qui devrait encourager des discussions sur l'harmonisation. Les provinces de l'Ouest exploitent des réseaux LoRa et LTE privé pour l'agriculture, tandis que le Canada atlantique pilote le suivi des actifs maritimes sur des liaisons hybrides satellite-cellulaire.

Les territoires autochtones, où seulement 18 % bénéficient d'une couverture cellulaire standard, reçoivent désormais une attention particulière grâce au service direct-vers-appareil de Rogers qui étend la couverture textuelle à l'échelle nationale. Les principes PCAP en matière de données obligent les fournisseurs de solutions à obtenir le consentement local pour les archives de positionnement, influençant fondamentalement la conception des architectures. Les programmes de soins de santé à distance collaborent avec les conseils tribaux pour intégrer des alertes de géo-délimitation qui respectent les protocoles culturels. Les projets de ressources dans le Nord, des barrages hydroélectriques aux mines de minéraux critiques, exigent des étiquettes GNSS et UWB robustifiées pour surveiller la sécurité des travailleurs dans des environnements extrêmes, injectant une nouvelle demande dans le marché des services basés sur la localisation.

Les pôles urbains leaders sont Toronto, Vancouver, Montréal et le cluster technologique de Waterloo. Les appels d'offres municipaux exigent de plus en plus un accès aux données ouvertes, incitant les PME à développer des micro-services sur les API de trafic. Les jeunes entreprises capitalisent sur les liens entre milieu académique et industrie, Waterloo formant des ingénieurs en RF qui alimentent les avancées en cartographie intérieure. Pendant ce temps, les agriculteurs de la Saskatchewan adoptent l'imagerie satellitaire NDVI pour optimiser les intrants agricoles, illustrant comment les améliorations du débit en zone rurale ouvrent la voie à des analyses à haute valeur ajoutée.

Paysage concurrentiel

Le secteur des services basés sur la localisation au Canada comprend une triade d'opérateurs dominants et une constellation de fournisseurs spécialisés. Rogers, TELUS et Bell ont collectivement dépensé plus de 120 milliards CAD en réseaux au cours de la dernière décennie, consolidant des avantages latents en matière de spectre et d'accès à la fibre. Ils défendent leur empreinte en regroupant la gestion des appareils, le calcul en périphérie et le conseil en protection de la vie privée. Les partenariats amplifient la portée : Cisco et TELUS ciblent 1,5 million de véhicules connectés via une plateforme de mobilité 5G, tandis que Rogers s'appuie sur Ericsson pour les fonctionnalités 5G-Avancé qui cimentent le leadership en matière de latence.

Les spécialistes des fusions verticales stimulent la différenciation. Mapsted fournit des cartes intérieures sans matériel aux centres commerciaux, Jibestream maintient des suites d'orientation pour hôpitaux et aéroports, et Descartes Systems optimise le routage du dernier kilomètre pour le fret transfrontalier. L'activité en matière de brevets est soutenue : l'en-tête de couche physique UWB de Meta prend désormais en charge 124,8 Mb/s, les repères de réalité augmentée sensibles au contexte d'Apple améliorent l'orientation des utilisateurs, et l'odométrie inertielle assistée par carte de Google réduit la consommation de batterie lors du positionnement visuel. Les investisseurs s'y intéressent : Battery Ventures a acquis TrueContext pour consolider les flux de travail des services sur le terrain mobiles, signalant une nouvelle phase de fusions et acquisitions qui pourrait réduire la fragmentation.

Des niches d'espace blanc émergent dans l'analyse de localisation en nuage souverain et la cartographie par drone agricole, où les obstacles réglementaires et la complexité du domaine limitent les nouveaux entrants. Les couches d'IA deviennent incontournables à mesure que Bell construit une infrastructure d'IA souveraine de 500 MW, offrant une inférence sur site pour les géodonnées sensibles à la vie privée. Dans l'ensemble, la concurrence s'oriente vers la collaboration : les opérateurs de télécommunications cèdent des API, les fabricants de puces publient des conceptions de référence, et les éditeurs de logiciels regroupent des jeux de données, favorisant un écosystème en couches plutôt qu'une course où le gagnant remporte tout.

Leaders du secteur des services basés sur la localisation au Canada

Cisco Systems Inc.

IBM Corporation

Ericsson Inc.

Apple Inc.

Esri Canada Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Rogers Communications a lancé un service de messagerie satellite-vers-mobile couvrant 5,4 millions de km², proposé en version bêta gratuite avec prise en charge des messages texte au 9-1-1 en partenariat avec SpaceX et Lynk Global.

- Juin 2025 : TELUS s'est engagé à investir 70 milliards CAD jusqu'en 2029 pour étendre PureFibre et ouvrir deux usines d'IA souveraine, renforçant la connectivité rurale et autochtone.

- Juin 2025 : Rogers a déployé les fonctionnalités 5G-Avancé d'Ericsson, premier déploiement canadien de la nouvelle version de réseau.

- Mai 2025 : Bell a lancé Bell AI Fabric, un projet de calcul alimenté par énergie hydroélectrique de 500 MW développé avec Groq pour faire évoluer les charges de travail d'IA nationales.

- Mars 2025 : Terrestar Solutions et Monogoto ont annoncé un service IoT hybride cellulaire-satellite pour améliorer la couverture nationale.

Portée du rapport sur le marché des services basés sur la localisation au Canada

Les services basés sur la localisation (SBL) sont des applications informatiques ou mobiles qui fournissent des informations basées sur la localisation de l'appareil et de l'utilisateur, principalement via des appareils portables mobiles, tels que les smartphones et les réseaux mobiles. La précision des services de localisation dépend principalement du matériel et du logiciel utilisés dans le système de communication mobile, ainsi que du serveur de positionnement.

Le marché des services basés sur la localisation au Canada est segmenté par composant (matériel, logiciel et services), localisation (intérieur et extérieur), application (cartographie et navigation, intelligence économique et analytique, publicité basée sur la localisation, réseaux sociaux et divertissement, et autres applications), et utilisateur final (transport et logistique, TI et télécommunications, soins de santé, gouvernement, BFSI, hôtellerie, fabrication, et autres utilisateurs finaux).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Intérieur |

| Extérieur |

| Cartographie et navigation |

| Intelligence économique et analytique |

| Publicité basée sur la localisation |

| Réseaux sociaux et divertissement |

| Autres applications |

| Transport et logistique |

| TI et télécommunications |

| Soins de santé |

| Gouvernement |

| BFSI |

| Hôtellerie |

| Fabrication |

| Autres utilisateurs finaux |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par localisation | Intérieur |

| Extérieur | |

| Par application | Cartographie et navigation |

| Intelligence économique et analytique | |

| Publicité basée sur la localisation | |

| Réseaux sociaux et divertissement | |

| Autres applications | |

| Par secteur d'utilisateur final | Transport et logistique |

| TI et télécommunications | |

| Soins de santé | |

| Gouvernement | |

| BFSI | |

| Hôtellerie | |

| Fabrication | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des services basés sur la localisation au Canada ?

La taille du marché des services basés sur la localisation au Canada est de 1,56 milliard USD en 2026, avec une prévision de plus que doubler pour atteindre 3,26 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché canadien ?

Le positionnement intérieur enregistre la croissance la plus élevée, progressant à un TCAC de 11,62 % à mesure que les hôpitaux, les centres commerciaux et les aéroports adoptent des solutions BLE, UWB et de fusion de capteurs.

Comment la souveraineté des données autochtones influence-t-elle la conception des solutions ?

Les principes PCAP obligent les fournisseurs à obtenir le consentement des communautés pour la collecte et le stockage des géodonnées, ce qui conduit à des architectures de protection de la vie privée dès la conception et à des déploiements en nuage localisés.

Pourquoi les services sont-ils plus dominants que les ventes de matériel ?

Les contrats de service protègent les acheteurs des pénuries de puces et des dépenses initiales importantes en infrastructure 5G, rendant les offres d'intégration et d'analyse récurrentes plus attractives.

Quelle réglementation présente le risque à court terme le plus important ?

La combinaison de la LPRPDE et du projet de loi C-27 bloqué crée une incertitude et alourdit les coûts de conformité, freinant les modèles agressifs de monétisation des données.

Quel secteur d'utilisateur final devrait dépasser les autres d'ici 2031 ?

Les soins de santé devraient croître à un TCAC de 12,08 %, portés par la surveillance à distance des patients et les déploiements de suivi des actifs hospitaliers à travers plusieurs provinces.

Dernière mise à jour de la page le: