Taille et Part du Marché du Prototypage Rapide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

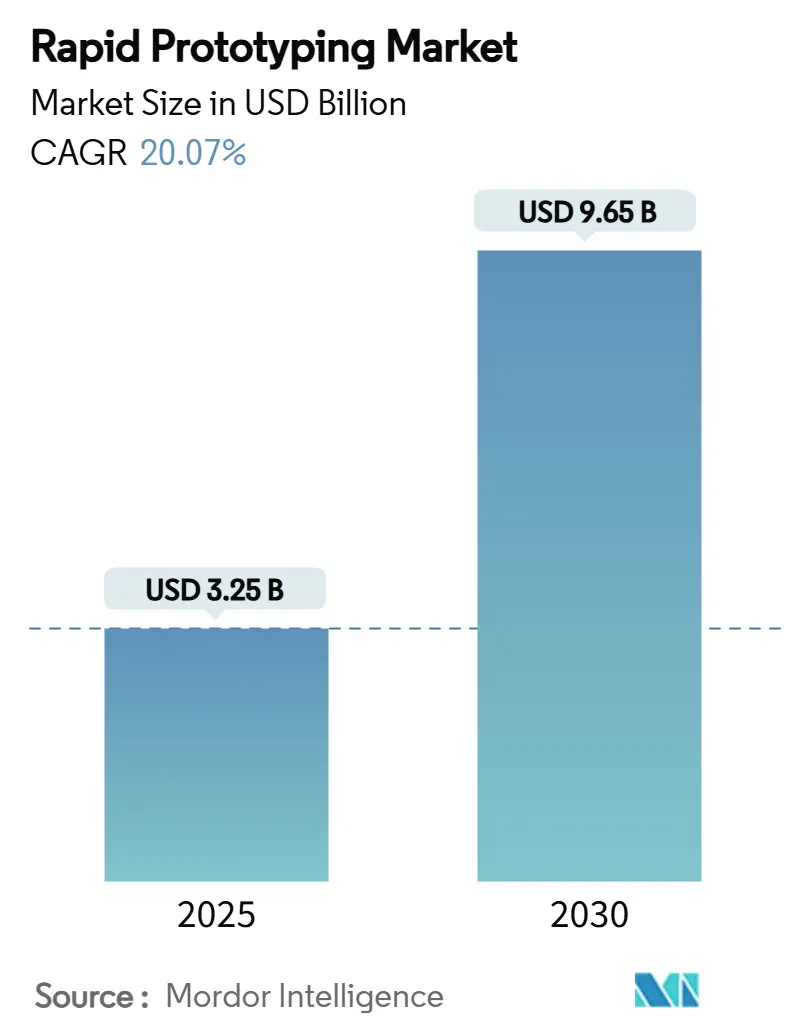

| Taille du Marché (2025) | 3.25 Milliards de dollars |

| Taille du Marché (2030) | 9.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 20.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

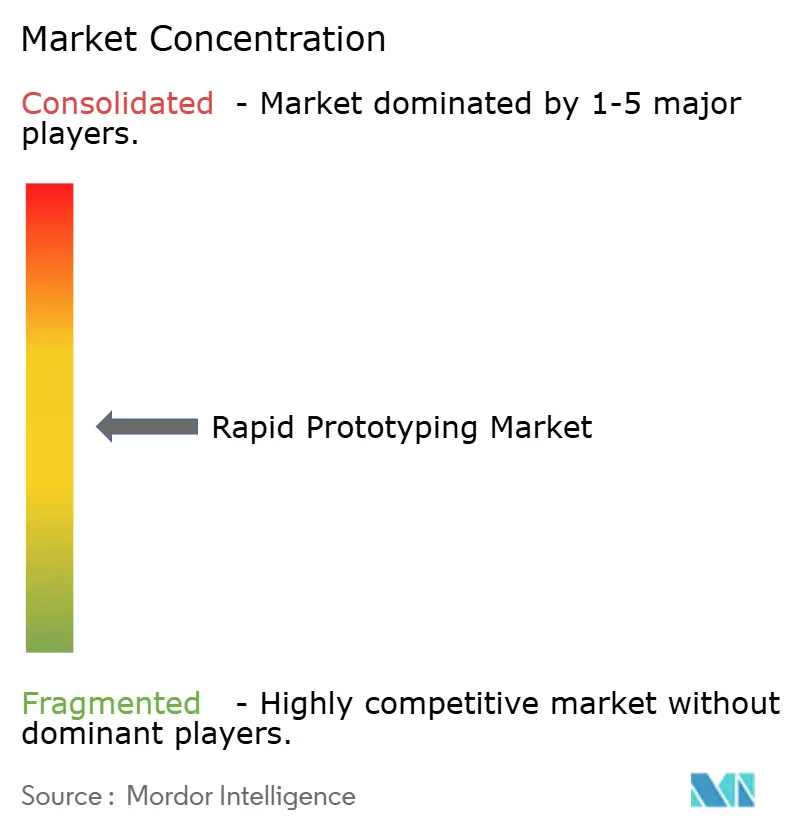

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Prototypage Rapide par Mordor Intelligence

La taille du marché du prototypage rapide s'établit à 3,25 milliards USD en 2025 et devrait atteindre 9,65 milliards USD d'ici 2030, progressant à un CAGR de 20,07 %. Cette dynamique du marché du prototypage rapide est portée par la maturité de la fabrication additive, le déploiement des flux de travail à fil numérique et des niveaux records de financement public pour les capacités de production avancées. Les fabricants remplacent les laboratoires de prototypage autonomes par des cellules intégrées prenant en charge la production en petites séries, réduisant ainsi les cycles de conception et les budgets d'outillage. Les écarts concurrentiels portent désormais sur l'interopérabilité des logiciels, les portefeuilles de matériaux validés et la capacité à exécuter plusieurs constructions en parallèle. Les fournisseurs proposant un contrôle qualité en boucle fermée et des pistes de données traçables attirent les clients réglementés qui doivent documenter chaque étape du processus. En conséquence, les fournisseurs de plateformes capables de combiner imprimantes, matériaux et analyses en nuage prennent de plus en plus d'avance sur leurs concurrents à produit unique.

Principaux Enseignements du Rapport

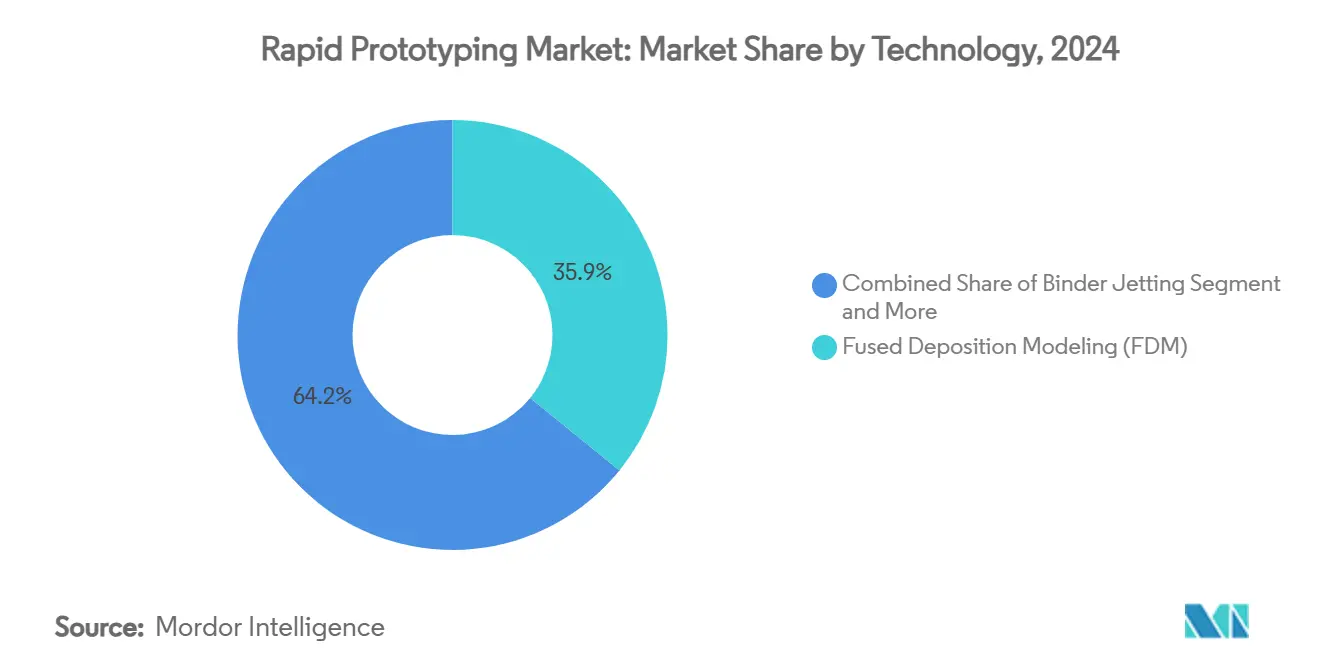

- Par technologie, la modélisation par dépôt de matière fondue a dominé avec une part de marché du prototypage rapide de 35,85 % en 2024, tandis que la projection par liants devrait croître à un CAGR de 25,76 % jusqu'en 2030.

- Par type de matériau, les polymères représentaient 47,02 % de la taille du marché du prototypage rapide en 2024 ; les métaux devraient se développer à un CAGR de 22,87 % entre 2025 et 2030.

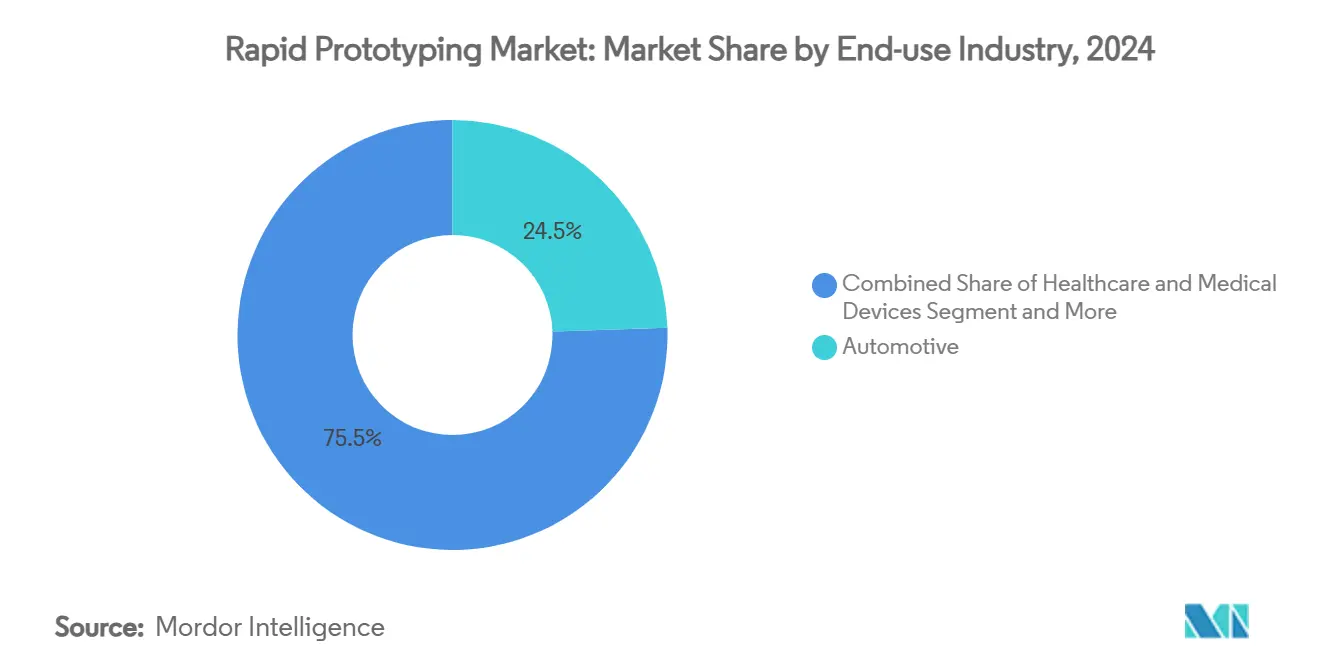

- Par secteur d'utilisation finale, l'automobile détenait une part de revenus de 24,46 % en 2024, tandis que les soins de santé devraient progresser à un CAGR de 24,75 % jusqu'en 2030.

- Par type de service, les services de développement de prototypes ont capté 38,76 % de la taille du marché du prototypage rapide en 2024, tandis que les pièces de production en faible volume progresseront à un CAGR de 23,37 % au cours de la même période.

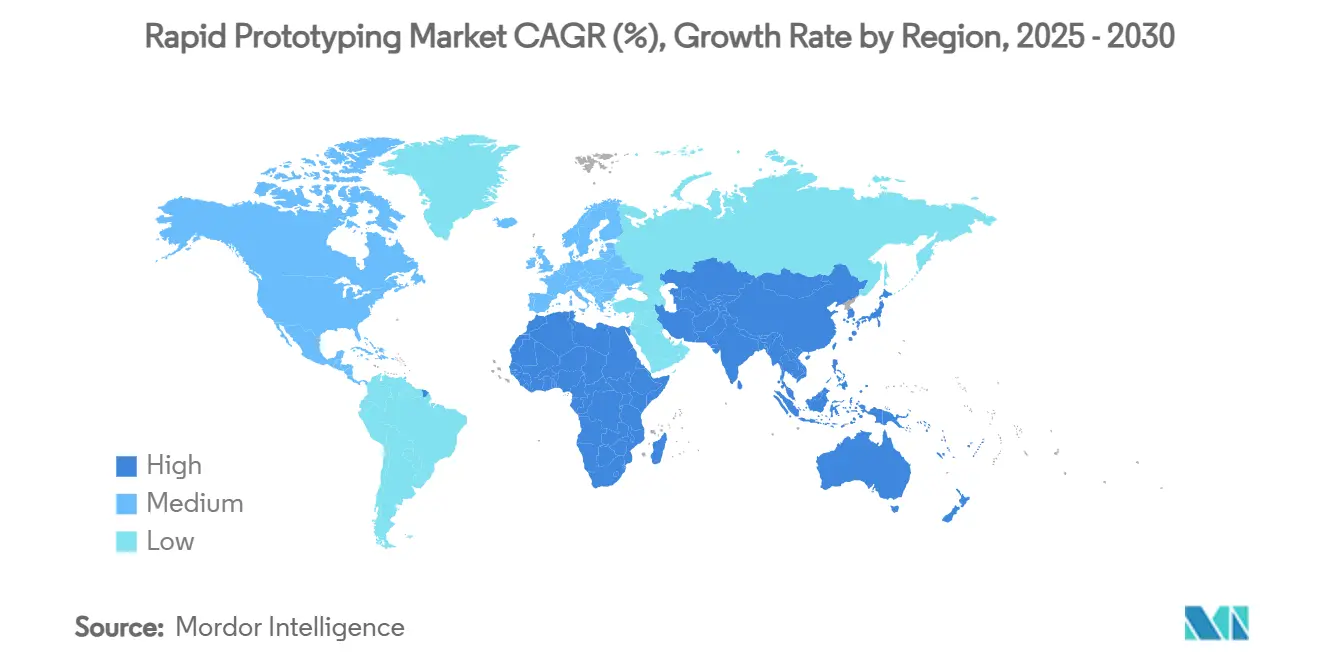

- Par région, l'Amérique du Nord a dominé avec une part de revenus de 38,67 % en 2024 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 24,02 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Prototypage Rapide

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Compression des coûts et des délais grâce au prototypage additif | +4.2% | Mondial, fort en Amérique du Nord et en Union Européenne | Court terme (≤ 2 ans) |

| Baisse des prix des matériaux polymères pour la fabrication additive | +3.1% | Mondial, plus fort dans les pôles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des financements publics pour la fabrication additive dans l'aérospatiale | +2.8% | Amérique du Nord et Union Européenne, Asie-Pacifique sélective | Moyen terme (2-4 ans) |

| Adoption du fil numérique dans le flux de travail de la conception à l'impression | +3.5% | Mondial, porté par l'industrie nord-américaine | Long terme (≥ 4 ans) |

| Intégration de la conception générative pilotée par l'IA | +2.9% | Amérique du Nord et Union Européenne, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Matériaux biosourcés pour des prototypes durables | +2.1% | Leadership de l'Union Européenne, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compression des coûts et des délais grâce au prototypage additif

Les entreprises qui substituent des constructions sans outillage à l'usinage traditionnel réduisent les calendriers de développement de plusieurs mois à quelques semaines. L'armée de l'air américaine a accordé 8,7 millions USD à Relativity Space pour des recherches démontrant la demande de défense pour des cycles d'itération plus courts. Atlas Copco a réalisé une réduction de 30 % des coûts et une diminution de 92 % des délais d'approvisionnement après avoir transféré des pièces clés vers l'impression polymère en interne. La préparation automatisée des constructions et la planification par IA élargissent l'écart en augmentant l'utilisation des machines et en maintenant la qualité dans les spécifications. Les avantages sont les plus visibles sur les canaux de refroidissement à base de treillis et les gabarits conformes impossibles à fraiser. Les entreprises considèrent désormais cette capacité comme une nécessité concurrentielle lors du lancement de produits complexes.

Baisse des prix des matériaux polymères pour la fabrication additive

Les économies de volume, les boucles de recyclage et les nouvelles matières premières continuent de faire baisser les coûts des polymères. Le PA 12 S de HP offre un taux de réutilisabilité de 85 %, réduisant le coût des pièces sans compromettre la finition. [1]HP Inc., "HP dévoile un nouveau matériau révolutionnaire pour la production de polymères 3D," press.hp.com Les suiveurs de prix indiquent des marchés de thermoplastiques techniques plus souples tout au long de 2024, reflétant une suroffre et une demande atone. Les poudres à base de cellulose du MIT présentent des alternatives d'origine végétale qui réduisent l'exposition aux produits pétrochimiques. Le reconditionnement des poudres permet aux opérateurs de récupérer la matière première inutilisée, comblant l'écart de coût avec les prototypes moulés par injection. La baisse des intrants ouvre le marché du prototypage rapide aux entreprises de taille intermédiaire qui dépendaient auparavant d'ateliers de modélisation externes.

Hausse des financements publics pour la fabrication additive dans l'aérospatiale

Les agences publiques canalisent des subventions vers les équipements de vol légers. Le département américain de l'Énergie a réservé 33 millions USD pour la fabrication intelligente, tandis que le Royaume-Uni a réservé 100 millions GBP (127 millions USD) pour une aviation plus écologique.[2]Département américain de l'Énergie, « 33 millions de dollars de financement disponibles pour faire avancer les technologies de fabrication intelligente », energy.gov America Makes a distribué 2,1 millions USD à des projets de qualification des matériaux qui sous-tendent les pièces aérospatiales certifiées. Ces financements élèvent le niveau de référence pour le contrôle des procédés et propulsent les cycles d'achat pour les imprimantes métalliques grand format.

Adoption du fil numérique dans le flux de travail de la conception à l'impression

Les définitions basées sur les modèles et les données des machines connectées voyagent désormais sur un fil unique, réduisant les transferts. L'étude de maturité intersectorielle du MIT associe la mise en œuvre du fil numérique à des gains de productivité mesurables. Le système GrabCAD IoT de Stratasys capture des données de capteurs en temps réel et des diagnostics à distance, aidant les opérateurs à résoudre les problèmes avant l'accumulation des rebuts. Les annotations GD&T intégrées suppriment davantage les erreurs d'interprétation, en particulier sur les assemblages à haute tolérance. La rétroaction continue accélère les améliorations en boucle fermée et renforce la documentation de conformité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé des systèmes industriels | -2.8% | Mondial, plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour la fabrication additive et l'usinage à commande numérique hybride | -2.1% | Amérique du Nord et Union Européenne, se répandant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Interdictions émergentes des poudres de polymères fins | -1.4% | Avance de l'Union Européenne, possible adoption mondiale | Long terme (≥ 4 ans) |

| Fuite de propriété intellectuelle et cyber-risque dans le partage de CAO en nuage | -1.7% | Mondial, aigu dans la défense et l'aérospatiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des systèmes industriels

Les imprimantes métalliques et les fraiseuses hybrides peuvent dépasser 1 million USD par cellule, retardant les commandes lorsque les budgets se resserrent. Le chiffre d'affaires de Desktop Metal au premier trimestre 2024 de 40,6 millions USD a mis en évidence des dépenses prudentes. Stratasys a également signalé une baisse des ventes de 13,6 % au troisième trimestre 2024, les clients prolongeant leurs cycles de décision. Les modèles de service et la location réduisent les barrières à l'entrée, mais le retour sur investissement complet dépend toujours d'un chargement continu des machines.

Interdictions émergentes des poudres de polymères fins

L'Agence européenne des produits chimiques cherche à imposer des limites plus strictes sur la silice respirable, poussant les fournisseurs à certifier des boucles de poudre fermées. L'Agence américaine de protection de l'environnement exige désormais des notifications de 90 jours pour toute substance formant des particules inférieures à 50 µm. [3]Agence de protection de l'environnement, « Règles relatives aux nouvelles utilisations significatives de certaines substances chimiques », federalregister.gov La conformité ajoute des coûts de filtration et de surveillance, pesant sur les bureaux de services de plus petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : la projection par liants perturbe la domination de la modélisation par dépôt de matière fondue

La modélisation par dépôt de matière fondue a commandé une part de 35,85 % du marché du prototypage rapide en 2024 grâce à des prix d'imprimantes bas et à des choix de polymères robustes. Pourtant, la projection par liants progressera à un CAGR de 25,76 % car elle imprime des métaux, des céramiques et des composites sans déformation. L'amélioration des densités vertes de carbure de silicium à 1,87 g/cm³ pour des couches de 60 µm souligne les progrès dans les matériaux à haute température. Les jets à double matériau simplifient le retrait des supports, réduisant la main-d'œuvre de post-traitement. La fusion sur lit de poudre conserve un avantage pour les superalliages aérospatiaux, mais les systèmes à liants gagnent en dynamique dans les inserts d'outillage et les composants de pompes nécessitant de l'acier infiltré.

Le traitement numérique de la lumière de deuxième génération cible les aligneurs dentaires où les lignes de couche doivent être invisibles. Le frittage sélectif par laser persiste dans les boîtiers en nylon et les semelles intermédiaires de chaussures à treillis. Le moulage sous vide et l'usinage à commande numérique couvrent encore les prototypes surdimensionnés ou les pièces avec de l'électronique intégrée. Dans l'ensemble, l'adoption du marché du prototypage rapide suit désormais une boîte à outils multi-technologies qui aligne le coût, la tolérance et la qualité de surface avec le cycle de vie prévu.

Par Type de Matériau : les métaux défient la suprématie des polymères

Les polymères ont capté 47,02 % des revenus de 2024, soutenus par les mélanges ABS, PLA et élastomères pour les modèles conceptuels. Les poudres métalliques, cependant, sont en passe d'atteindre un CAGR de 22,87 % jusqu'en 2030, la demande aérospatiale et médicale exigeant des pièces entièrement denses. Les prix de l'acier en bobine entre 800 et 1 000 USD par tonne maintiennent l'attractivité des matières premières en acier inoxydable, tandis que l'aluminium se négocie entre 2 500 et 3 000 USD par tonne métrique et soutient les supports légers. Les techniques de tamisage de recyclage, de dégazage sous vide et de sphéroïdisation par plasma prolongent la durée de vie des poudres et limitent les déchets.

Le cuivre et le titane restent des matériaux premium en raison de leurs propriétés thermiques difficiles, mais trouvent des niches dans les échangeurs de chaleur et les implants. Les granulés composites incorporant des fibres de carbone poussent les rapports rigidité/poids au-delà du magnésium moulé sous pression. Les résines biosourcées et les photopolymères flexibles entrent dans les dispositifs médicaux portables, signalant une palette diversifiée qui aligne les propriétés avec les contraintes réglementaires et de performance.

Par Secteur d'Utilisation Finale : les soins de santé perturbent le leadership de l'automobile

L'automobile représentait 24,46 % des dépenses de 2024, utilisant des polymères pour les gabarits rapides et les évents ainsi que des métaux pour les boîtiers de turbocompresseurs. Les soins de santé devraient afficher un CAGR de 24,75 % à mesure que les implants personnalisés passent les examens De Novo de la FDA et que les plans de modification prédéterminés accélèrent les mises à jour de conception. L'implant total de talus restor3d, formé à partir de données de tomodensitométrie individuelles, illustre la valeur des pièces sur mesure.

L'aérospatiale bénéficie du soutien gouvernemental et de ratios d'achat-à-vol stricts qui favorisent le remplissage en treillis. L'électronique grand public applique la micro-stéréolithographie pour des tolérances de boîtier serrées, tandis que les machines industrielles utilisent des pièces de rechange à la demande pour réduire les stocks en entrepôt. L'évolution de la construction vers les murs imprimés en 3D ouvre une application marginale mais croissante, en particulier dans les régions confrontées à des pénuries de maçons qualifiés.

Par Type de Service : les pièces de production remodèlent l'orientation du prototypage

Les services de développement de prototypes détenaient 38,76 % du marché du prototypage rapide en 2024, mais les pièces de production en faible volume surpasseront ce chiffre à un CAGR de 23,37 % à mesure que les barrières de tolérance et de certification s'abaissent. Protolabs a affiché un chiffre d'affaires de 126,2 millions USD au premier trimestre 2025, même si le prototypage traditionnel ralentissait, reflétant la demande de constructions pour utilisation finale. Les moteurs de devis en ligne et les réseaux de partenaires distribués permettent aux clients de passer des commandes de métal, de polymère et de tôle via un portail unique.

L'outillage fonctionnel comble le fossé entre le prototype et la production de masse, en particulier pour les tirs d'essai de moulage par injection. Les offres groupées de services de conception et d'ingénierie comprennent désormais des consultations DFAM (conception pour la fabrication additive) qui réduisent le poids et consolident les assemblages. La modélisation conceptuelle reste essentielle aux premières étapes, mais sa part de revenus continue de décliner à mesure que les entreprises passent directement aux itérations de qualité production.

Analyse Géographique

L'Amérique du Nord a dominé avec 38,67 % des ventes de 2024 grâce aux budgets de défense et à une base dense de fournisseurs aérospatiaux. Le contrat de l'armée de l'air américaine avec Relativity Space et le pool de projets de 2,1 millions USD d'America Makes renforcent la priorité accordée à l'impression métallique certifiée. Le Canada ajoute une capacité de niche dans la réparation de métaux par projection à froid, et le Mexique offre un moulage électronique rentable, complétant une chaîne de valeur continentale.

L'Europe maintient une croissance équilibrée en Allemagne, au Royaume-Uni, en France et en Italie, chacun tirant parti de ses bases industrielles historiques. Le Royaume-Uni a réservé 100 millions GBP (127 millions USD) pour une aviation plus écologique, et le fonds Aviation Propre de l'Union Européenne a alloué 154 millions EUR (174 millions USD) en 2024 à des démonstrateurs de vol à faible émission de carbone. La solidité des cadres réglementaires oriente la recherche et développement sur les matériaux vers la recyclabilité et les poudres à faible toxicité. Les pôles automobiles espagnols et les ateliers de moules pour articles de luxe italiens montrent une demande croissante pour l'outillage flexible.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 24,02 %. Les entreprises chinoises ont levé 6,4 milliards de yuans en 2022, et de nouvelles opinions de mise en œuvre visent des normes mondiales d'ici 2025. L'Inde accélère via l'alliance aérospatiale EOS-Godrej qui s'articule avec la politique Fabriqué en Inde. Le Japon et la Corée du Sud se concentrent sur les niches dentaires et électroniques, tandis que l'Australie exploite la recherche et développement minière pour les poudres d'alliages résistants à l'usure.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud restent des marchés émergents. Les universités des Émirats arabes unis gèrent des maisons pilotes imprimées à partir de sable local, tandis que le Brésil étudie des matières premières biocomposites pour les réparations de machines agricoles. Les lacunes en matière d'infrastructure et de compétences tempèrent l'adoption, mais les industries d'extraction de ressources créent une demande de pièces de rechange sur site qui contournent les longues files d'attente à l'importation.

Paysage Concurrentiel

La fragmentation du marché est modérée : les principaux fabricants d'imprimantes dépassent 1 milliard USD de chiffre d'affaires annuel mais font face à des challengers de niche dans les matériaux, les logiciels et l'optimisation par IA. Les plateformes écosystémiques de Stratasys, EOS et HP associent des résines propriétaires à des microprogrammes en boucle fermée, augmentant les coûts de changement pour les clients. Les jeunes entreprises de projection par liants se spécialisent dans les métaux réfractaires, tandis que les éditeurs de logiciels déploient la tomographie en cours de processus et l'apprentissage automatique pour comprimer les cycles de qualification.

Les bureaux de services évoluent vers des fabricants hybrides offrant usinage, moulage et inspection sous un même toit. L'évolution de Protolabs vers la production illustre cette trajectoire, tout comme la décision de Materialise d'ouvrir les API Magics pour des flux de travail personnalisés. Les dépôts de brevets pour l'extrusion assistée par le vide et le dépôt de métal lié par ablation laser indiquent une activité de recherche et développement soutenue qui peut éroder les hiérarchies de processus actuelles.

Les jeunes entreprises d'IA ciblant la prédiction des défaillances de construction ou l'orientation automatique se disputent la même part des budgets logiciels que les fournisseurs de systèmes d'exécution de fabrication en place. Les innovateurs en matière de durabilité exploitent des poudres d'origine biologique pour répondre aux restrictions européennes sur les microplastiques, remportant des projets pilotes dans l'emballage et les équipements sportifs. Dans l'ensemble, la différenciation se concentre sur les flux de travail validés, les matériaux prêts pour la réglementation et les systèmes qualité riches en données.

Leaders du Secteur du Prototypage Rapide

Stratasys Ltd.

3D Systems Corporation

Materialise NV

Proto Labs, Inc.

EOS GmbH Electro Optical Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : EOS et Godrej Enterprises Group ont formé un partenariat pour déployer des systèmes multi-lasers grand format pour la chaîne d'approvisionnement aérospatiale de l'Inde.

- Mars 2025 : Stratasys s'est associé à Boeing, Northrop Grumman et l'armée de l'air américaine pour qualifier l'Antero 800NA et le 840CN03 pour les pièces critiques de mission.

- Février 2025 : Stratasys a obtenu une injection de capitaux propres de 120 millions USD de Fortissimo Capital pour soutenir son expansion.

- Janvier 2025 : America Makes a accordé 2,1 millions USD à des projets portant sur la qualification des matériaux, la durabilité et l'optimisation de la production.

Portée du Rapport sur le Marché Mondial du Prototypage Rapide

| Modélisation par Dépôt de Matière Fondue (FDM) |

| Stéréolithographie (SLA) |

| Frittage Sélectif par Laser (SLS) |

| Traitement Numérique de la Lumière (DLP) |

| Projection par Liants |

| Usinage à Commande Numérique |

| Moulage sous Vide |

| Moulage par Injection Rapide |

| Polymères | Thermoplastiques |

| Photopolymères | |

| Métaux | Aluminium |

| Titane | |

| Acier Inoxydable | |

| Céramiques | |

| Composites |

| Automobile |

| Aérospatiale et Défense |

| Soins de Santé et Dispositifs Médicaux |

| Électronique Grand Public |

| Machines Industrielles |

| Construction |

| Éducation et Recherche |

| Services de Développement de Prototypes |

| Outillage et Prototypage Fonctionnel |

| Modélisation Conceptuelle |

| Pièces de Production en Faible Volume |

| Services de Conception et d'Ingénierie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Technologie | Modélisation par Dépôt de Matière Fondue (FDM) | ||

| Stéréolithographie (SLA) | |||

| Frittage Sélectif par Laser (SLS) | |||

| Traitement Numérique de la Lumière (DLP) | |||

| Projection par Liants | |||

| Usinage à Commande Numérique | |||

| Moulage sous Vide | |||

| Moulage par Injection Rapide | |||

| Par Type de Matériau | Polymères | Thermoplastiques | |

| Photopolymères | |||

| Métaux | Aluminium | ||

| Titane | |||

| Acier Inoxydable | |||

| Céramiques | |||

| Composites | |||

| Par Secteur d'Utilisation Finale | Automobile | ||

| Aérospatiale et Défense | |||

| Soins de Santé et Dispositifs Médicaux | |||

| Électronique Grand Public | |||

| Machines Industrielles | |||

| Construction | |||

| Éducation et Recherche | |||

| Par Type de Service | Services de Développement de Prototypes | ||

| Outillage et Prototypage Fonctionnel | |||

| Modélisation Conceptuelle | |||

| Pièces de Production en Faible Volume | |||

| Services de Conception et d'Ingénierie | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du prototypage rapide d'ici 2030 ?

Il est prévu qu'il atteigne 9,65 milliards USD, reflétant un CAGR de 20,07 % sur la période 2025-2030.

Quelle technologie connaît la croissance la plus rapide dans le prototypage rapide ?

La projection par liants devrait afficher le CAGR le plus élevé de 25,76 % jusqu'en 2030 en raison de sa capacité multi-matériaux.

Pourquoi la demande des soins de santé pour le prototypage rapide augmente-t-elle ?

Les réformes des voies réglementaires de la FDA et les besoins en implants personnalisés entraînent un CAGR de 24,75 %, faisant des soins de santé le secteur vertical à la croissance la plus rapide.

Quelle région devrait se développer le plus rapidement ?

L'Asie-Pacifique est en passe d'atteindre un CAGR de 24,02 % à mesure que la Chine et l'Inde développent leur fabrication locale et attirent des financements publics.

Comment les prix des matériaux influencent-ils l'adoption ?

La baisse des coûts des polymères et l'amélioration du recyclage des poudres réduisent les dépenses par pièce, permettant un accès plus large au marché.

Quel est le principal facteur qui freine la croissance du prototypage rapide ?

Le coût initial élevé des systèmes métalliques industriels reste la plus grande barrière, en particulier pour les petits fabricants.

Dernière mise à jour de la page le: