ラピッドプロトタイピング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

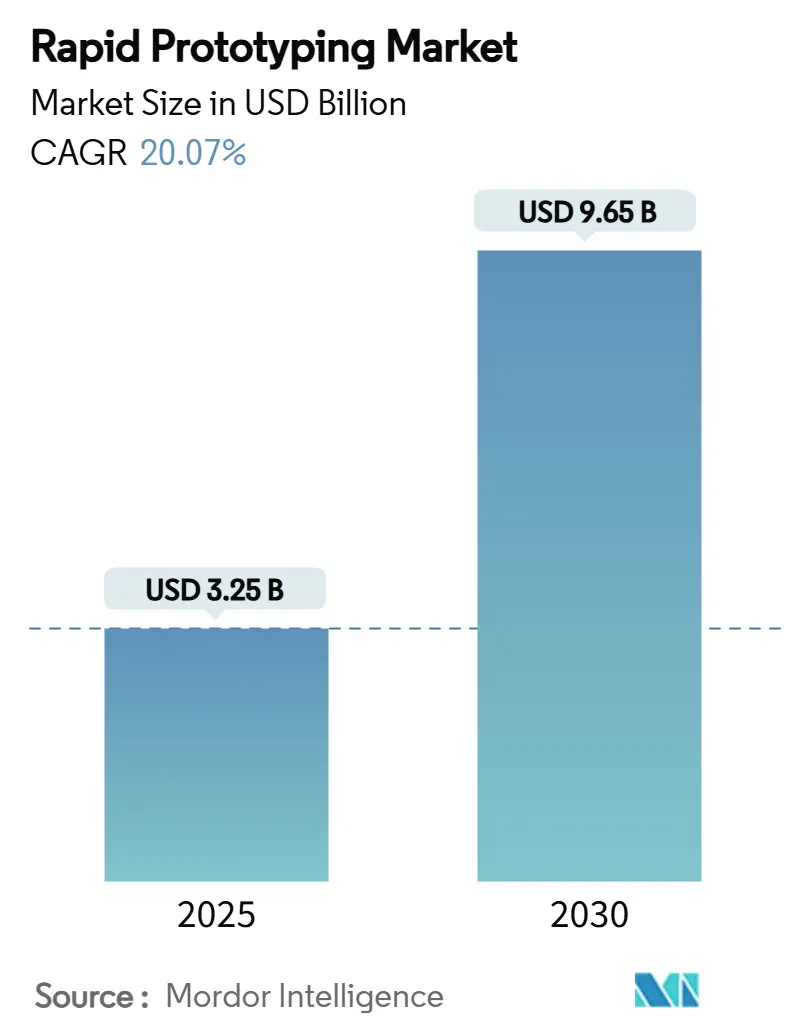

| 市場規模 (2025) | 3.25 十億米ドル |

| 市場規模 (2030) | 9.65 十億米ドル |

| 成長率 (2025 - 2030) | 20.07% CAGR |

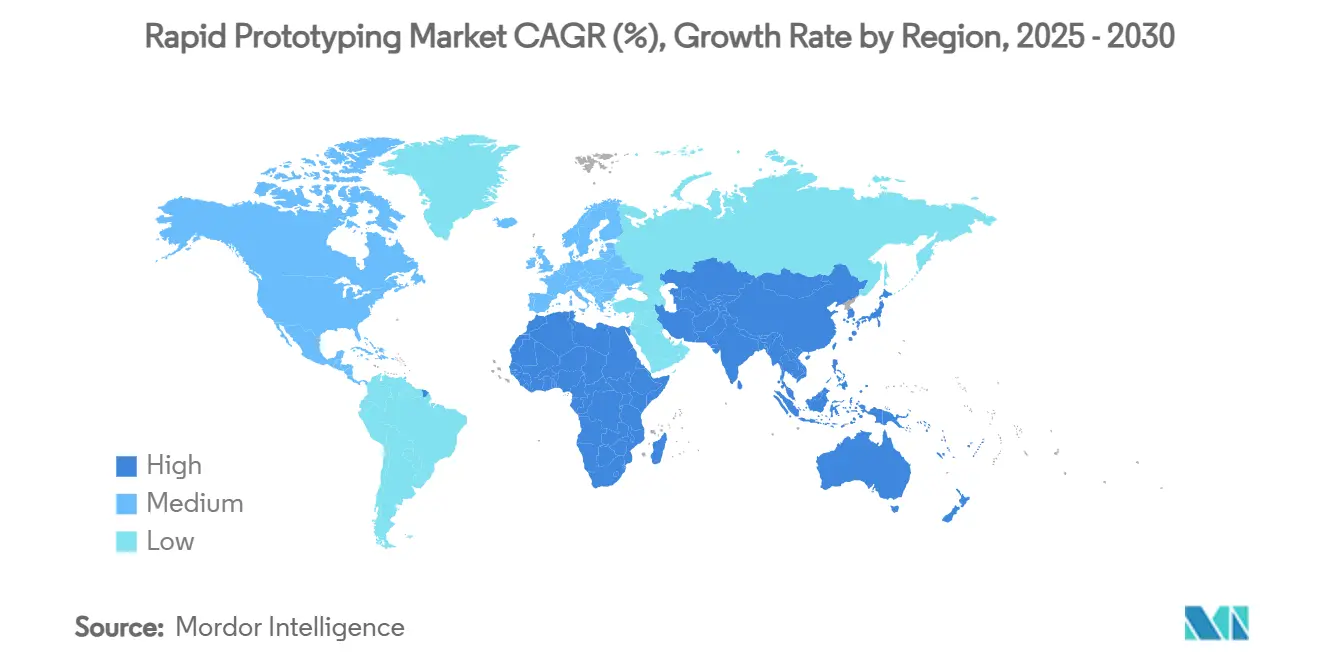

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

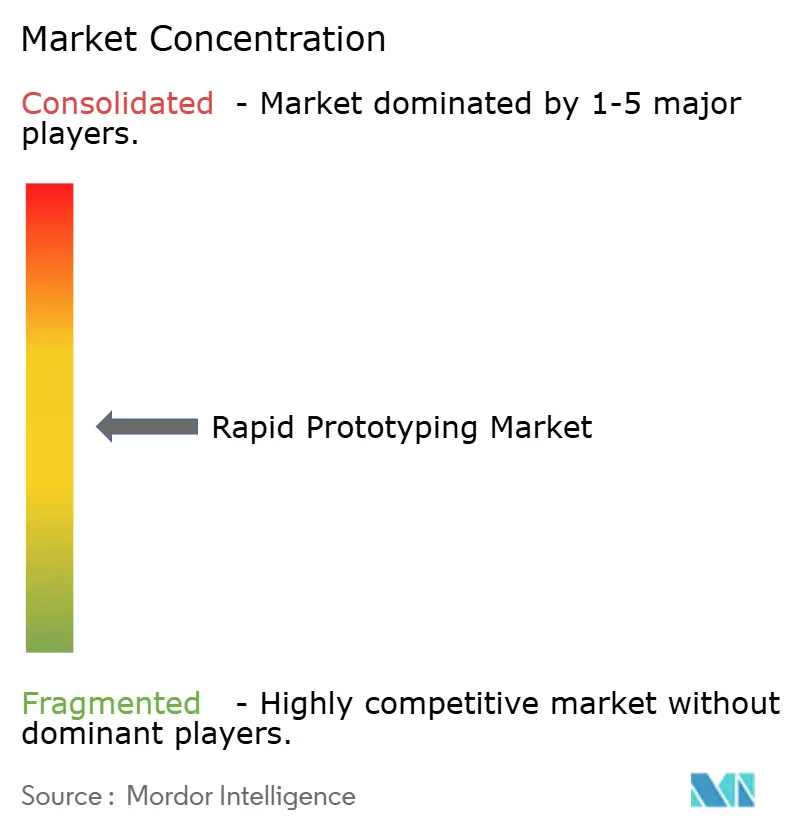

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラピッドプロトタイピング市場分析

ラピッドプロトタイピング市場規模は2025年に32億5,000万米ドルに達し、2030年までに96億5,000万米ドルに達すると予測されており、CAGRは20.07%で推移します。このラピッドプロトタイピング市場の勢いは、積層造形の成熟、デジタルスレッドワークフローの展開、および先進的な生産能力に対する公的資金の記録的な水準から生まれています。生産者は独立型プロトタイピングラボを、短期生産をサポートする統合セルに置き換え、設計サイクルとツーリング予算を大幅に削減しています。競争上の差別化は現在、ソフトウェアの相互運用性、検証済み材料ポートフォリオ、および複数のビルドを並行して実行する能力を中心に展開されています。クローズドループ品質管理と追跡可能なデータ証跡を提供するベンダーは、各プロセスステップを文書化しなければならない規制対象顧客を引き付けています。その結果、プリンター、材料、クラウド分析を組み合わせることができるプラットフォームプロバイダーは、単一製品の競合他社よりもさらに先を行っています。

主要レポートのポイント

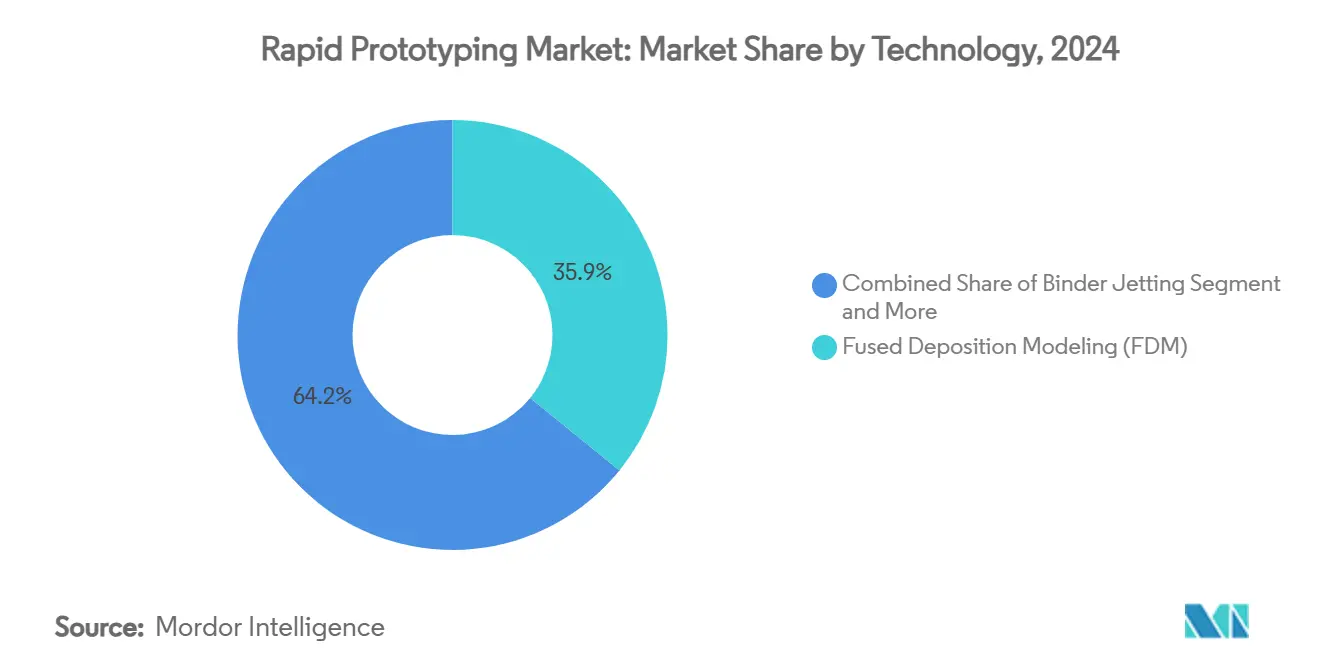

- 技術別では、熱溶解積層法(FDM)が2024年のラピッドプロトタイピング市場シェアの35.85%をリードし、バインダージェッティングは2030年までに25.76%のCAGRで成長すると予測されています。

- 材料タイプ別では、ポリマーが2024年のラピッドプロトタイピング市場規模の47.02%を占め、金属は2025年から2030年にかけて22.87%のCAGRで拡大する見込みです。

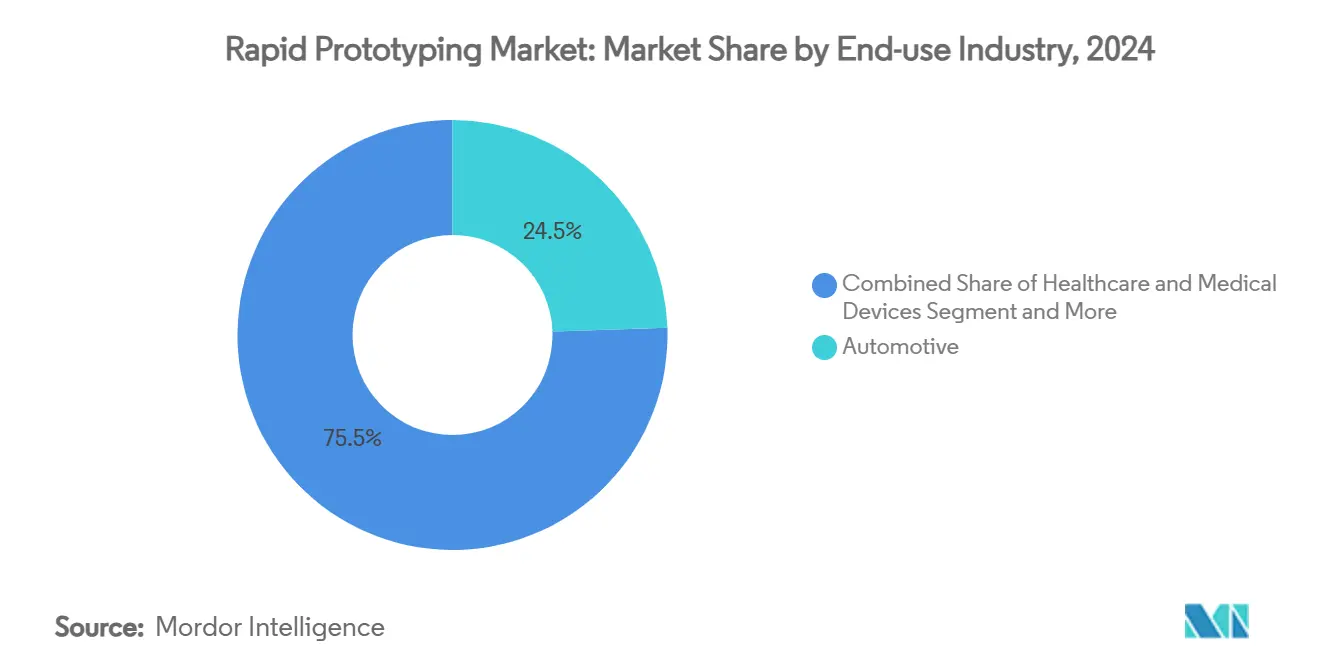

- 最終用途産業別では、自動車が2024年に24.46%の収益シェアを保持し、医療は2030年までに24.75%のCAGRで成長すると予測されています。

- サービスタイプ別では、プロトタイプ開発サービスが2024年のラピッドプロトタイピング市場規模の38.76%を占め、少量生産部品は同期間に23.37%のCAGRで拡大する見込みです。

- 地域別では、北米が2024年に38.67%の収益シェアでリードし、アジア太平洋地域は2030年までに最速の24.02%のCAGRを記録すると予測されています。

グローバルラピッドプロトタイピング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 積層造形プロトタイピングによるコストと時間の圧縮 | +4.2% | グローバル、北米およびEUで強い | 短期(2年以内) |

| ポリマー積層造形材料価格の低下 | +3.1% | グローバル、APACハブで最も強い | 中期(2〜4年) |

| 政府・航空宇宙向け積層造形資金の急増 | +2.8% | 北米およびEU、一部APAC | 中期(2〜4年) |

| 設計から印刷までのワークフローにおけるデジタルスレッドの採用 | +3.5% | グローバル、北米産業がリード | 長期(4年以上) |

| AI駆動のジェネレーティブデザインの統合 | +2.9% | 北米およびEU、APACで新興 | 長期(4年以上) |

| 持続可能なプロトタイプのためのバイオ由来材料 | +2.1% | EUがリード、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

積層造形プロトタイピングによるコストと時間の圧縮

ツールレスビルドを従来の機械加工の代替として採用する企業は、開発期間を数ヶ月から数週間に短縮しています。米国空軍はRelativity Spaceに870万米ドルを授与し、より短いイテレーションループに対する防衛需要を示す研究を実施しました。Atlas Copcoは、主要部品を社内ポリマー印刷に移行した後、コストを30%削減し、リードタイムを92%短縮しました。自動化されたビルド準備とAIスケジューリングは、機械稼働率を高め、品質を仕様内に保つことで差を広げています。メリットは、フライス加工では不可能な格子ベースの冷却チャネルやコンフォーマルフィクスチャで最も顕著です。企業は現在、複雑な製品を発売する際の競争上の必要条件としてこの能力を捉えています。

ポリマー積層造形材料価格の低下

量産経済、リサイクルループ、および新しいフィードストックがポリマーコストを引き続き押し下げています。HPのPA 12 Sは85%の再利用率を提供し、仕上がりを損なうことなく部品コストを削減します。[1]HP Inc.、"HPが3Dポリマー生産向けに革新的な新材料を発表、" press.hp.com価格追跡データは、2024年を通じてエンジニアリング熱可塑性プラスチック市場が軟化していることを示しており、供給過剰と需要の低迷を反映しています。MITのセルロース系粉末は、石油化学製品へのエクスポージャーを低減する植物由来の代替品を提供しています。粉末再調整により、オペレーターは未使用のフィードストックを回収でき、射出成形プロトタイプとのコスト差を縮小しています。投入コストの低下により、以前は外部モデルショップに依存していた中堅企業にもラピッドプロトタイピング市場が開かれています。

政府・航空宇宙向け積層造形資金の急増

公的機関は軽量飛行ハードウェアに向けて助成金を投入しています。米国エネルギー省はスマート製造に3,300万米ドルを充当し、英国はより環境に優しい航空のために1億ポンド(1億2,700万米ドル)を確保しました。[2]米国エネルギー省、「スマート製造技術の推進に利用可能な3,300万米ドルの資金」、energy.govAmerica Makesは、認定航空宇宙部品を支える材料認定プロジェクトに210万米ドルを配分しました。このような資金調達はプロセス管理の基準を引き上げ、大型金属プリンターの購買サイクルを促進しています。

設計から印刷までのワークフローにおけるデジタルスレッドの採用

モデルベース定義とIoT機械データが単一のスレッド上を流れるようになり、引き渡しが削減されています。MITの業界横断的な成熟度研究は、スレッド実装と測定可能な生産性向上を結びつけています。StratasyのGrabCAD IoTはリアルタイムのセンサーデータとリモート診断を取得し、スクラップが蓄積する前にオペレーターが問題を解決するのを支援しています。統合されたGD&T注釈は、特に高精度アセンブリにおける解釈エラーをさらに排除します。継続的なフィードバックはクローズドループの改善を加速し、コンプライアンス文書を強化します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業用システムの高い初期費用 | -2.8% | グローバル、新興市場で最も強い | 短期(2年以内) |

| 積層造形およびハイブリッドCNCの熟練労働者不足 | -2.1% | 北米およびEU、APACに拡大 | 中期(2〜4年) |

| 微細ポリマー粉末に対する新興規制 | -1.4% | EUがリード、グローバル採用の可能性 | 長期(4年以上) |

| クラウドCAD共有におけるIP漏洩とサイバーリスク | -1.7% | グローバル、防衛・航空宇宙で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業用システムの高い初期費用

金属プリンターとハイブリッドミルは1セルあたり100万米ドルを超えることがあり、予算が逼迫すると発注が遅れます。Desktop Metalの2024年第1四半期の収益は4,060万米ドルで、慎重な支出姿勢を浮き彫りにしました。Stratasyも2024年第3四半期に顧客が意思決定サイクルを延長したため、売上が13.6%減少したと報告しました。サービスモデルとリースは参入障壁を下げますが、投資の完全な回収は依然として継続的な機械稼働に依存しています。

微細ポリマー粉末に対する新興規制

欧州化学物質庁は吸入可能なシリカに対するより厳しい制限を求めており、ベンダーに閉鎖型粉末ループの認証を迫っています。米国環境保護庁は現在、50µm未満の粒子を形成するあらゆる物質について90日前の通知を義務付けています。[3]環境保護庁、「特定化学物質に関する重要な新規使用規則」、federalregister.govコンプライアンスにはろ過と監視のコストが加わり、小規模なサービスビューローに重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:バインダージェッティングがFDMの優位性を崩す

FDMは低いプリンター価格と豊富なポリマーの選択肢により、2024年のラピッドプロトタイピング市場の35.85%のシェアを占めました。しかし、バインダージェッティングは反りなしに金属、セラミックス、複合材料を印刷できるため、25.76%のCAGRで成長するでしょう。60µm層での炭化ケイ素グリーン密度1.87 g/cm³の改善は、高温材料における進歩を示しています。デュアルマテリアルジェットはサポート除去を簡素化し、後処理の労力を削減します。粉末床溶融結合は航空宇宙用超合金において優位性を保っていますが、バインダーシステムは浸透鋼を必要とするツーリングインサートやポンプ部品で勢いを増しています。

第2世代のデジタルライトプロセッシングは、層線が見えないことが求められる歯科用アライナーをターゲットにしています。選択的レーザー焼結はナイロンハウジングや格子状フットウェアミッドソールで継続して使用されています。真空注型とCNC機械加工は、依然として大型プロトタイプや組み込み電子部品を持つ部品をカバーしています。全体として、ラピッドプロトタイピング市場の採用は現在、コスト、公差、表面品質を意図したライフサイクルに合わせるマルチテクノロジーツールキットに従っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

材料タイプ別:金属がポリマーの優位性に挑戦

ポリマーは概念モデル向けのABS、PLA、エラストマーブレンドに支えられ、2024年の収益の47.02%を占めました。しかし、金属粉末は航空宇宙および医療が完全密度部品を求めるため、2030年までに22.87%のCAGRで成長する見込みです。1トンあたり800〜1,000米ドルの鋼材コイル価格はステンレスフィードストックを魅力的に保ち、アルミニウムは1メートルトンあたり2,500〜3,000米ドルで取引され、軽量ブラケットをサポートしています。リサイクルふるい、真空脱ガス、プラズマ球状化技術が粉末寿命を延ばし、廃棄物を抑制しています。

銅とチタンは熱的課題から依然としてプレミアムですが、熱交換器やインプラントにニッチを見つけています。炭素繊維を組み込んだ複合ペレットは、ダイカストマグネシウムを超える剛性対重量比を実現します。バイオベース樹脂と柔軟なフォトポリマーが医療用ウェアラブルに参入し、規制および性能上の制約に合わせた多様なパレットを示しています。

最終用途産業別:医療が自動車のリーダーシップを崩す

自動車は2024年の支出の24.46%を占め、クイックジグやベントにポリマーを、ターボハウジングに金属を使用しました。医療は、患者適合型インプラントがFDA De Novoレビューを通過し、所定の変更計画が設計更新を加速するため、24.75%のCAGRを記録すると予測されています。個別のCTデータから形成されたrestor3dトータルタラスインプラントは、カスタム部品の価値を示しています。

航空宇宙は政府の支援と格子インフィルを優先する厳格なバイトゥフライ比率から恩恵を受けています。コンシューマーエレクトロニクスは厳密なハウジング公差のためにマイクロSLAを適用し、産業機械は倉庫在庫を削減するためにオンデマンドスペアを採用しています。建設業界の3Dプリント壁への移行は、特に熟練した左官職人不足に直面している地域で、周辺的ではあるが増加しているアプリケーションを開いています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:生産部品がプロトタイピングの焦点を再形成

プロトタイプ開発サービスは2024年のラピッドプロトタイピング市場の38.76%を占めましたが、公差と認証の障壁が低下するにつれて、少量生産部品が23.37%のCAGRで上回るでしょう。Protolabsは従来のプロトタイピングが鈍化する中でも2025年第1四半期に1億2,620万米ドルの収益を記録し、最終用途ビルドへの需要を反映しています。オンライン見積もりエンジンと分散パートナーネットワークにより、顧客は単一のポータルから金属、ポリマー、板金の注文を行えます。

機能的ツーリングは、特に射出成形テストショットのためのプロトタイプと量産の橋渡しをします。設計・エンジニアリングサービスバンドルには、重量を削減しアセンブリを統合するDFAM(積層造形向け設計)コンサルティングが含まれるようになりました。コンセプトモデリングは初期段階では依然として不可欠ですが、企業が直接生産グレードのイテレーションにスキップするにつれて、その収益シェアは低下し続けています。

地域分析

北米は防衛予算と密度の高い航空宇宙サプライヤーベースのおかげで、2024年の売上の38.67%をリードしました。米国空軍のRelativity Spaceとの契約とAmerica Makesの210万米ドルのプロジェクトプールは、認定金属印刷への優先度を強化しています。カナダはコールドスプレー金属修復においてニッチな能力を加え、メキシコはコスト効率の高い電子部品鋳造を提供し、大陸的なバリューチェーンを完成させています。

欧州はドイツ、英国、フランス、イタリアにわたってバランスの取れた成長を維持しており、それぞれが歴史的な産業基盤を活用しています。英国はより環境に優しい航空のために1億ポンド(1億2,700万米ドル)を充当し、EUのクリーンアビエーション基金は2024年に低炭素飛行実証機に1億5,400万ユーロ(1億7,400万米ドル)を配分しました。規制フレームワークの強みが材料研究開発をリサイクル可能性と低毒性粉末に向けて形成しています。スペインの自動車クラスターとイタリアの高級品金型ショップは、柔軟なツーリングへの需要の高まりを示しています。

アジア太平洋地域は24.02%のCAGRで最も急成長している地域です。中国企業は2022年に64億元を調達し、新しい実施意見は2025年までにグローバル標準を目指しています。インドはEOS・ゴドレジ航空宇宙アライアンスを通じてインド製造政策と連携しながら加速しています。日本と韓国は歯科および電子機器のニッチに注力し、オーストラリアは耐摩耗性合金粉末のための鉱業研究開発を活用しています。

中東・アフリカと南米は新興市場として残っています。UAE大学は地元の砂から印刷されたパイロットハウスを運営し、ブラジルは農業機械修理のためのバイオ複合フィードストックを研究しています。インフラと技術格差が普及を抑制していますが、資源採掘産業は長い輸入待ちを回避するオンサイトスペアパーツへの需要を生み出しています。

競合環境

市場の断片化は中程度です。上位プリンターメーカーは年間収益が10億米ドルを超えていますが、材料、ソフトウェア、AI最適化においてニッチな挑戦者に直面しています。Stratasys、EOS、HPによるエコシステムプラットフォームは独自樹脂とクローズドループファームウェアを組み合わせ、顧客の切り替えコストを高めています。バインダージェットスタートアップは耐火金属に特化し、ソフトウェア企業はインプロセストモグラフィーと機械学習を展開して認定サイクルを短縮しています。

サービスビューローは機械加工、成形、検査を一つの屋根の下で提供するハイブリッドメーカーへと進化しています。Protolabsの生産への移行はこの軌跡を示しており、MaterialiseがカスタマイズされたワークフローのためにMagics APIを開放する決定も同様です。真空補助押出しとレーザーアブレーション結合金属堆積に関する特許出願は、現在のプロセス階層を侵食しうる持続的な研究開発活動を示しています。

ビルド失敗予測や自動オリエンテーションをターゲットにするAIスタートアップは、既存のMESベンダーと同じソフトウェア予算のスライスを競っています。サステナビリティイノベーターはバイオ由来粉末を活用してマイクロプラスチックに関する欧州規制に対応し、包装やスポーツ用品のパイロットプロジェクトを獲得しています。全体として、差別化は検証済みワークフロー、規制対応材料、データリッチな品質システムを中心に展開されています。

ラピッドプロトタイピング産業リーダー

Stratasys Ltd.

3D Systems Corporation

Materialise NV

Proto Labs, Inc.

EOS GmbH Electro Optical Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:EOS社とGodrej Enterprises Groupがインドの航空宇宙サプライチェーン向けに大型マルチレーザーシステムを展開するパートナーシップを締結しました。

- 2025年3月:Stratasysがボーイング、ノースロップ・グラマン、米国空軍と提携し、ミッションクリティカルな部品向けにAntero 800NAおよび840CN03を認定しました。

- 2025年2月:StratasyがFortissimo Capitalから拡大支援のために1億2,000万米ドルの株式注入を確保しました。

- 2025年1月:America Makesが材料認定、持続可能性、生産最適化に関するプロジェクトに210万米ドルを授与しました。

グローバルラピッドプロトタイピング市場レポートの範囲

| 熱溶解積層法(FDM) |

| 光造形法(SLA) |

| 選択的レーザー焼結(SLS) |

| デジタルライトプロセッシング(DLP) |

| バインダージェッティング |

| CNC機械加工 |

| 真空注型 |

| ラピッド射出成形 |

| ポリマー | 熱可塑性プラスチック |

| フォトポリマー | |

| 金属 | アルミニウム |

| チタン | |

| ステンレス鋼 | |

| セラミックス | |

| 複合材料 |

| 自動車 |

| 航空宇宙・防衛 |

| 医療・医療機器 |

| コンシューマーエレクトロニクス |

| 産業機械 |

| 建設 |

| 教育・研究 |

| プロトタイプ開発サービス |

| ツーリングおよび機能的プロトタイピング |

| コンセプトモデリング |

| 少量生産部品 |

| 設計・エンジニアリングサービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 技術別 | 熱溶解積層法(FDM) | ||

| 光造形法(SLA) | |||

| 選択的レーザー焼結(SLS) | |||

| デジタルライトプロセッシング(DLP) | |||

| バインダージェッティング | |||

| CNC機械加工 | |||

| 真空注型 | |||

| ラピッド射出成形 | |||

| 材料タイプ別 | ポリマー | 熱可塑性プラスチック | |

| フォトポリマー | |||

| 金属 | アルミニウム | ||

| チタン | |||

| ステンレス鋼 | |||

| セラミックス | |||

| 複合材料 | |||

| 最終用途産業別 | 自動車 | ||

| 航空宇宙・防衛 | |||

| 医療・医療機器 | |||

| コンシューマーエレクトロニクス | |||

| 産業機械 | |||

| 建設 | |||

| 教育・研究 | |||

| サービスタイプ別 | プロトタイプ開発サービス | ||

| ツーリングおよび機能的プロトタイピング | |||

| コンセプトモデリング | |||

| 少量生産部品 | |||

| 設計・エンジニアリングサービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2030年までのラピッドプロトタイピング市場の予測値は?

2025年から2030年にかけて20.07%のCAGRを反映し、96億5,000万米ドルに達すると予測されています。

ラピッドプロトタイピング内で最も急成長している技術は何ですか?

バインダージェッティングはマルチマテリアル能力により、2030年までに最高の25.76%のCAGRを記録すると予測されています。

ラピッドプロトタイピングに対する医療需要が高まっている理由は何ですか?

FDA承認経路の改革とパーソナライズドインプラントのニーズが24.75%のCAGRを牽引し、医療を最も急成長しているバーティカルにしています。

最も急速に拡大すると予測されている地域はどこですか?

アジア太平洋地域は中国とインドが地域製造を拡大し公的資金を引き付けるため、24.02%のCAGRが見込まれています。

材料価格は採用にどのような影響を与えていますか?

ポリマーコストの低下と粉末リサイクルの改善が部品あたりのコストを下げ、より広い市場アクセスを可能にしています。

ラピッドプロトタイピングの成長を制約する主な要因は何ですか?

産業用金属システムの高い初期費用は、特に中小メーカーにとって最大の障壁であり続けています。

最終更新日: