Taille et part de marché du rendu 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

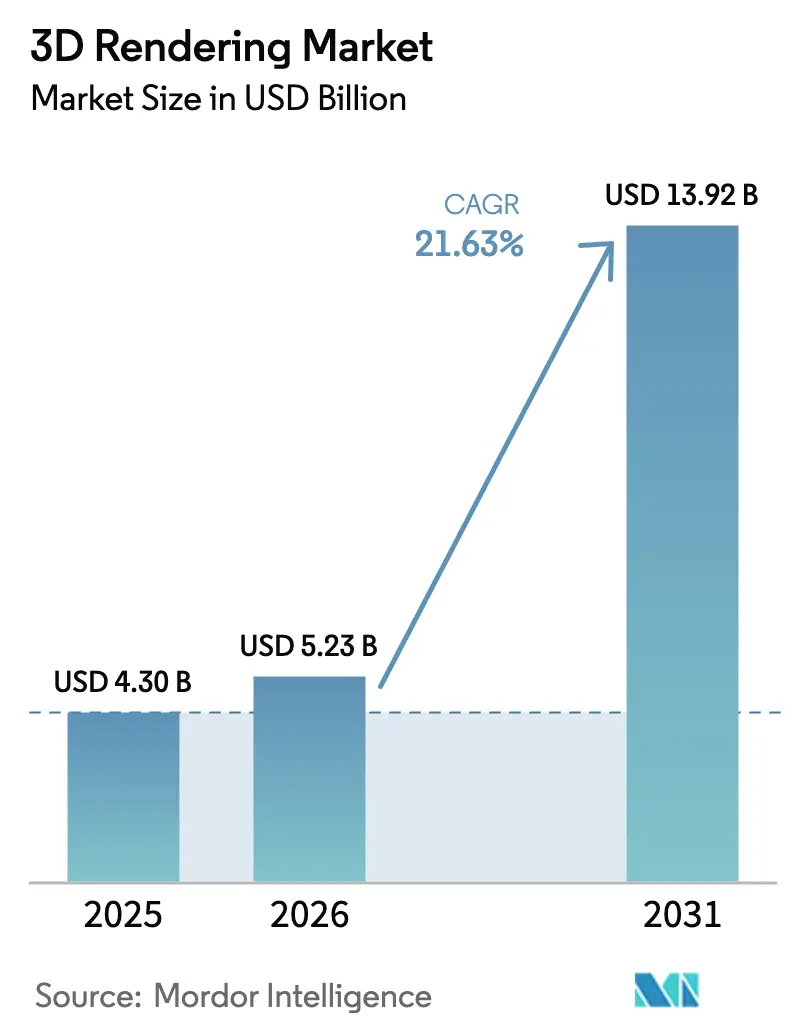

| Taille du Marché (2026) | 5.23 Milliards de dollars |

| Taille du Marché (2031) | 13.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.63% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

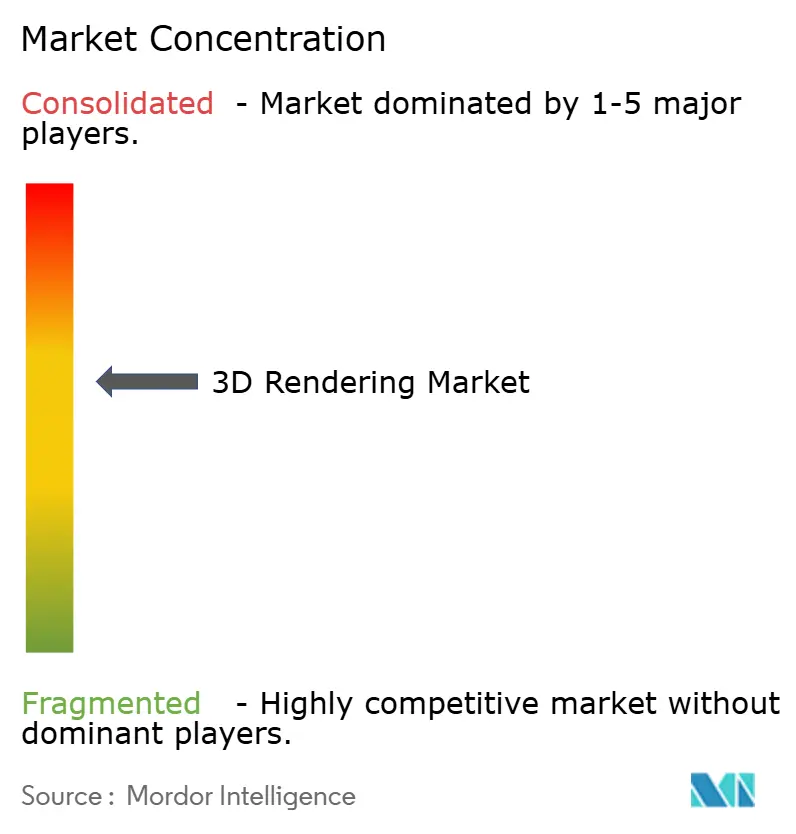

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du rendu 3D par Mordor Intelligence

La taille du marché du rendu 3D devrait passer de 4,30 milliards USD en 2025 à 5,23 milliards USD en 2026 et devrait atteindre 13,92 milliards USD d'ici 2031, à un TCAC de 21,63 % sur la période 2026-2031. Les entreprises élargissent la visualisation photoréaliste, la faisant passer d'une option créative à un élément opérationnel incontournable, notamment dans les secteurs de la fabrication, de la construction et du commerce de détail. Le lancer de rayons en temps réel, les fermes de rendu en nuage et l'interopérabilité croissante d'OpenUSD réduisent les goulots d'étranglement de production et approfondissent la collaboration entre équipes. Les avancées matérielles, telles que les architectures GPU actuelles de NVIDIA, améliorent l'efficacité énergétique de plus de 20 fois par rapport aux pipelines CPU, permettant aux entreprises de faire évoluer la visualisation sans augmentation proportionnelle des coûts. Les prix des GPU en nuage ont également fortement baissé, permettant aux studios de taille modeste de rivaliser avec les plus grands, tandis que le débruitage piloté par l'IA apporte un retour quasi instantané aux itérations de conception. À mesure que les entreprises poursuivent leurs jumeaux numériques et leur commerce immersif, la demande de rendus de haute qualité et à délai d'exécution rapide continue de s'élargir, créant des vents porteurs pluriannuels pour le marché du rendu 3D.

Points clés du rapport

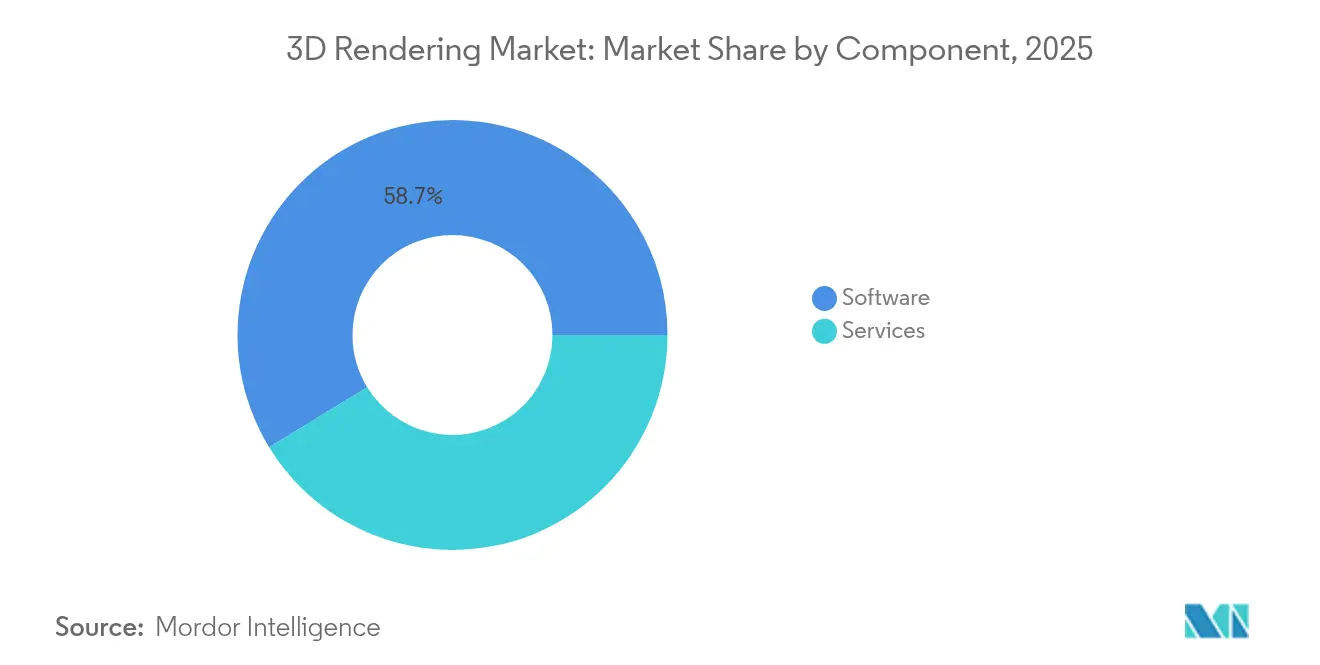

- Par composant, les logiciels ont conservé 58,74 % de la part de marché du rendu 3D en 2025, tandis que les services sont en passe d'atteindre un TCAC de 25,35 % d'ici 2031.

- Par application, la visualisation architecturale était en tête avec une part de 41,90 %, mais les flux de travail RA/RV et métavers connaissent la croissance la plus rapide, progressant à un TCAC de 28,10 %.

- Par système d'exploitation, Windows représentait 73,85 % de la part en 2025, mais les solutions basées sur navigateur/WebGL progressent à un TCAC de 27,55 % jusqu'en 2031.

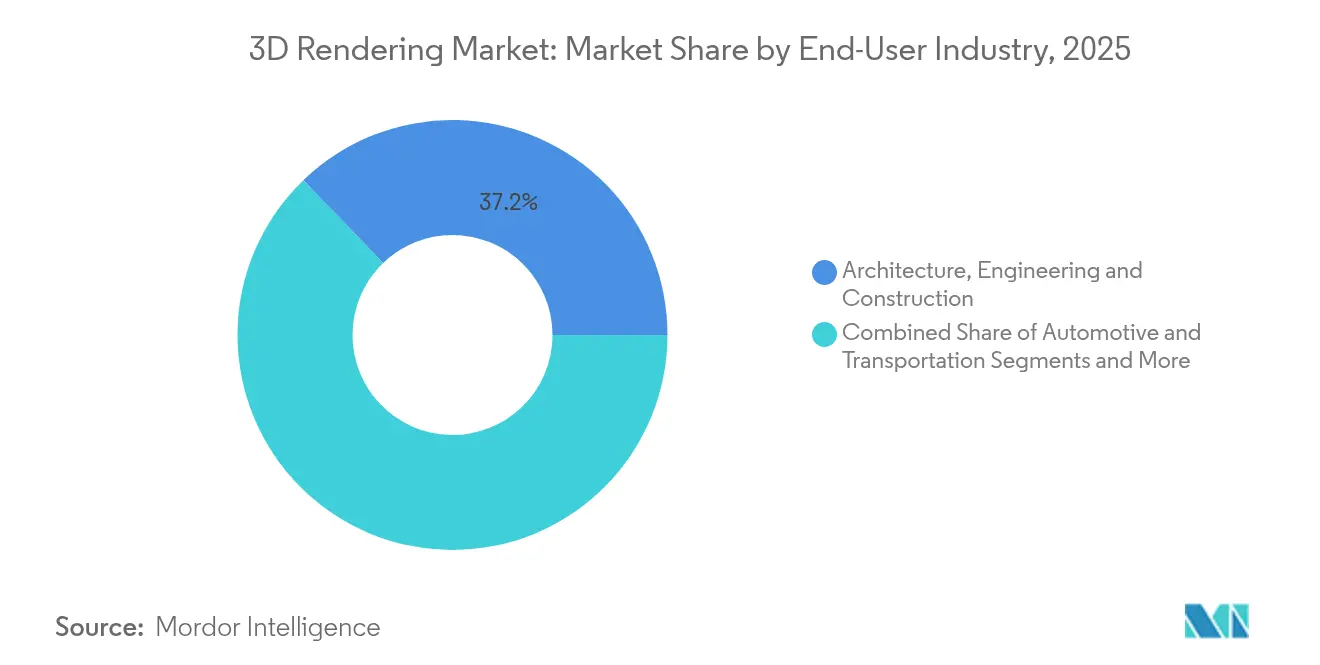

- Par secteur d'utilisation finale, le segment AEC a capté 37,20 % de la taille du marché du rendu 3D en 2025 ; les jeux vidéo affichent la dynamique la plus forte avec un TCAC de 23,95 %.

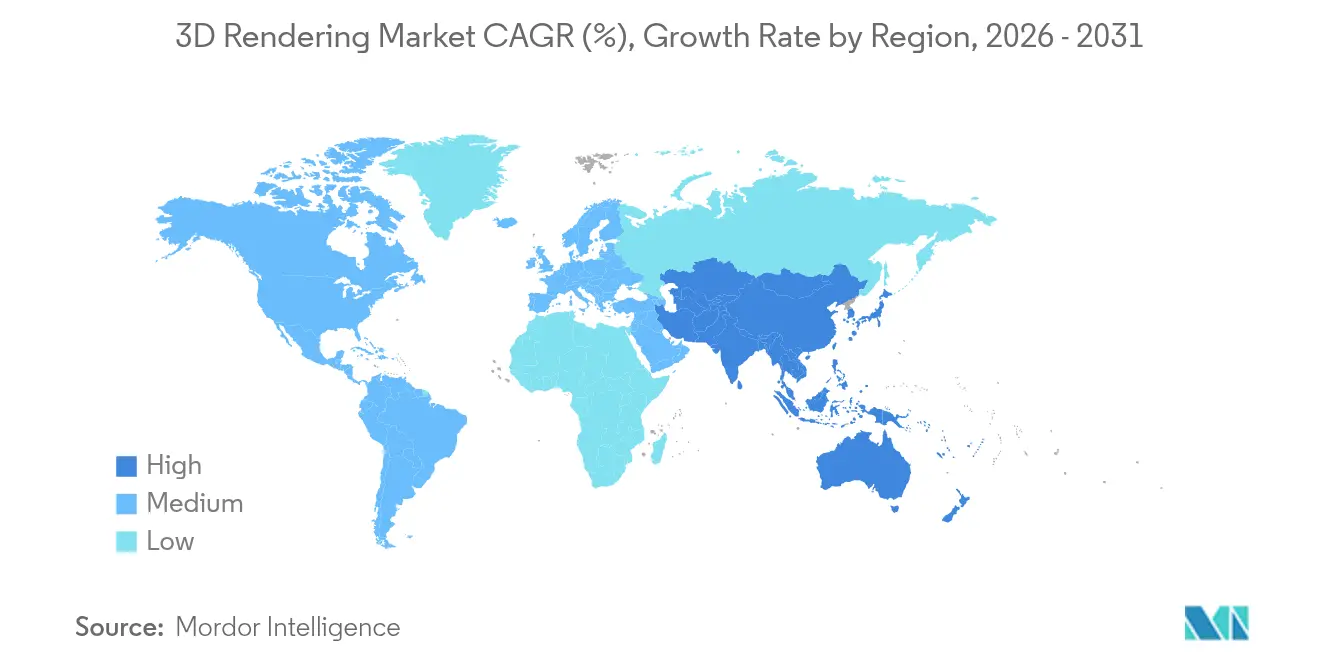

- Par géographie, l'Amérique du Nord détenait 43,05 % du chiffre d'affaires global en 2025 ; la région Asie-Pacifique devrait connaître la croissance la plus rapide, enregistrant un TCAC de 29,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du rendu 3D

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de visuels marketing photoréalistes | +3.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Essor de l'adoption de l'AEC centré sur le BIM | +4.1% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées du rendu GPU en temps réel | +5.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Efficacités des coûts des fermes de rendu en nuage | +2.9% | Mondial | Court terme (≤ 2 ans) |

| Dynamique d'interopérabilité OpenUSD | +3.5% | Pôles technologiques mondiaux | Long terme (≥ 4 ans) |

| Configurateurs de produits 3D pour le commerce électronique | +2.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées du rendu GPU en temps réel

Les GPU de génération Ada de NVIDIA offrent une efficacité énergétique plus de 20 fois supérieure à celle des moteurs de rendu CPU, réduisant les coûts d'exploitation et l'empreinte carbone des équipes de visualisation.[1]NVIDIA Corporation, "Architecture NVIDIA Ada Lovelace," nvidia.com Les concepteurs ajustent désormais l'éclairage, les matériaux et les angles de caméra avec un retour précis à l'image, éliminant le cycle rendu-attente-révision qui freinait autrefois l'itération créative. La baisse des prix des GPU en nuage — Thunder Compute propose 0,66 USD par heure pour un A100 contre 4,10 USD sur les nuages de premier rang — étend les capacités en temps réel aux studios aux budgets limités. Les débruiteurs alimentés par l'IA améliorent encore la fidélité des images en supprimant le bruit du lancer de chemins avec un minimum de charge de calcul. Ensemble, ces évolutions élargissent le marché du rendu 3D en permettant même aux petites entreprises de livrer des visuels de qualité AAA dans des délais serrés.

Essor de l'adoption de l'AEC centré sur le BIM

Les mandats gouvernementaux à Singapour, au Royaume-Uni et ailleurs imposent le BIM sur les projets publics, augmentant la demande de rendu intégré qui visualise les données de construction avant le début des travaux. La liaison des modèles BIM aux moteurs en temps réel permet des visites virtuelles, la détection des conflits et l'analyse de séquençage, réduisant les reprises et le gaspillage de matériaux. Siemens associe Tecnomatix au rendu GPU afin que les ingénieurs d'usine prévisualisent les flux d'assemblage et réduisent les délais de montée en cadence.[2]Siemens AG, "Études de cas Tecnomatix Digital Factory," siemens.com La collaboration en nuage permet aux architectes de différentes villes de co-éditer le même modèle, tandis que l'analyse par IA suggère des ajustements d'efficacité énergétique, transformant la visualisation en un outil de planification opérationnelle qui stimule l'ensemble du marché du rendu 3D.

Dynamique d'interopérabilité OpenUSD

L'Alliance for OpenUSD a publié la version 24.03 avec une cohérence multiplateforme renforcée, facilitant l'échange d'actifs entre les chaînes d'outils Adobe, Apple, Autodesk et NVIDIA. BMW utilise des flux de travail basés sur USD au sein de NVIDIA Omniverse pour créer un jumeau numérique en direct de son usine de véhicules électriques, réduisant les coûts de planification de l'agencement de production jusqu'à 30 %. Le système de couches d'USD permet à plusieurs artistes de modifier la même scène de manière non destructive, réduisant les cycles de révision qui s'étendaient autrefois sur plusieurs jours. À mesure que les entreprises adoptent les pipelines USD, le risque de dépendance vis-à-vis d'un fournisseur diminue et l'efficacité collaborative augmente, ajoutant une croissance à long terme au marché du rendu 3D.

Configurateurs de produits 3D pour le commerce électronique

Les marques de meubles qui intègrent des vues de produits 3D interactives signalent des hausses de conversion atteignant 94 %, tandis que les taux de retour diminuent lorsque les acheteurs visualisent l'échelle et la finition en contexte.[3]Threekit Inc., "Référentiel des configurateurs 3D pour la vente au détail 2025," threekit.com IKEA et Crate and Barrel déploient des superpositions de RA pour que les acheteurs placent des modèles virtuels dans leur domicile sur smartphone, fusionnant commerce de détail et visualisation. Les plateformes de configurateurs génèrent automatiquement des images marketing, réduisant considérablement les budgets de séances photo et accélérant les mises à jour de catalogues. Les moteurs de recommandation par IA proposent des articles complémentaires en vente incitative, augmentant la valeur moyenne des commandes. Ces cas d'usage élargissent le marché du rendu 3D au-delà des départements créatifs vers les opérations commerciales essentielles.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de licence et piratage de logiciels | -2.8% | Marchés émergents | Moyen terme (2-4 ans) |

| Pénurie d'artistes 3D qualifiés | -3.4% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Inflation des frais de sortie en nuage | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Examen de la durabilité de la consommation énergétique des GPU | -1.5% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'artistes 3D qualifiés

Les offres d'emploi mentionnant la 3D en temps réel ont progressé 601 % plus vite que l'ensemble du marché, pourtant les studios VFX ont réduit leurs effectifs de 10 à 15 % en 2024 car les talents de niveau intermédiaire restent rares. Les artistes confirmés maîtrisant les flux de travail USD exigent des tarifs élevés, comprimant les budgets des petites agences qui entrent sur le marché du rendu 3D. Les universités sont à la traîne : les programmes d'études privilégient les outils traditionnels au détriment des pipelines en nuage et assistés par IA, de sorte que l'offre de diplômés est en retard sur la demande des entreprises. Les formations accélérées réduisent l'écart mais ne peuvent pas inverser le déficit de talents à plus long terme qui tempère la croissance du marché.

Coûts de licence et piratage de logiciels

Le tarif annuel de 1 875 USD d'Autodesk Maya exclut de nombreux indépendants ; certains ont recours à des copies piratées, notamment dans les régions à faibles revenus. Le piratage érode les revenus des éditeurs nécessaires à la R&D et au support, tandis que les utilisateurs font face à des risques de sécurité et à des lacunes de compatibilité. Les éditeurs proposent des tarifs en nuage échelonnés et des remises éducatives, mais l'application des droits de propriété intellectuelle reste incohérente. Tant que les alternatives légales n'atteignent pas la parité avec les budgets des utilisateurs, le piratage de logiciels amputera des points de la trajectoire de croissance élevée du marché du rendu 3D.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent dans un contexte de leadership des logiciels

Les logiciels ont représenté 58,74 % du chiffre d'affaires en 2025, confirmant la préférence des entreprises pour la possession d'outils en interne. Les déploiements SaaS compensent désormais les dépenses d'investissement, mais les secteurs réglementés achètent encore des licences perpétuelles pour des clusters sécurisés sur site. Les services, bien que partant d'une base plus modeste, progressent à un TCAC de 25,35 % à mesure que les clients externalisent les charges de travail ponctuelles vers des spécialistes des fermes de rendu. Les prestataires de rendu géré s'appuient sur des contrats GPU en volume, proposant des tarifs horaires inférieurs aux configurations auto-hébergées tout en offrant une capacité élastique lors des périodes de campagne de pointe. Le conseil en visualisation est la sous-catégorie à la croissance la plus rapide, car les entreprises ont besoin d'expertise pour migrer vers les pipelines USD et la création d'actifs assistée par IA. La complexité croissante des projets et les pénuries de compétences font des services le principal levier d'expansion du marché du rendu 3D.

L'essor des services renforce également la demande matérielle. Les prestataires partitionnent les clusters en tranches multi-locataires afin que des centaines de clients partagent la puissance de calcul sans engagements initiaux importants.

Par application : la RA/RV comble son retard sur la visualisation architecturale

La visualisation architecturale représente encore 41,90 % du chiffre d'affaires 2025, soutenue par les projets d'infrastructure mondiaux et l'utilisation obligatoire du BIM. Les survols photoréalistes et les inspections de sites en jumeau numérique font des rendus 3D une exigence fondamentale des appels d'offres, ancrant des dépenses stables sur le marché du rendu 3D. Pourtant, les expériences RA/RV et métavers progressent à un TCAC de 28,10 % à mesure que les pratiques de travail à distance normalisent la collaboration virtuelle et la formation immersive. L'intégration en RA d'entreprise par les clients de l'automobile et de l'énergie génère de nouvelles lignes budgétaires vers les moteurs de rendu en temps réel, réduisant l'écart avec les revenus traditionnels de l'AEC.

Cette convergence alimente des chaînes d'outils multi-applications. Les architectes utilisent des casques RV pour présenter les modifications de plans d'étage, les équipes marketing réutilisent le même actif pour les lancements de produits, et les fournisseurs de moteurs de jeu proposent un post-traitement cinématographique aux deux. À mesure que les frontières s'estompent, le TCAC élevé de la RA/RV remodèlera progressivement la composition des applications, augmentant sa part de marché du rendu 3D vers la fin de la période de prévision.

Par système d'exploitation : les plateformes navigateur brisent la dépendance au bureau

Windows a conservé 73,85 % de part en 2025 grâce aux normes informatiques établies et à un vaste écosystème de modules complémentaires. Néanmoins, les solutions basées sur navigateur/WebGL dépassent tous les systèmes d'exploitation de bureau, progressant à un TCAC de 27,55 % à mesure que les entreprises valorisent les outils sans installation pour les équipes distribuées. WebAssembly permet aux applications d'égaler la vitesse native, tandis que les serveurs dorsaux GPU en nuage suppriment les contraintes matérielles locales. Cela démocratise la création pour les utilisateurs sous macOS, Linux et Chromebook, élargissant la portée du marché du rendu 3D au-delà des utilisateurs expérimentés traditionnels.

Les entreprises expérimentent des environnements de développement intégré sur navigateur pour raccourcir l'intégration et assurer la parité des versions entre les bureaux. Les aperçus de rendu se partagent instantanément via une URL, accélérant les cycles de conception. À mesure que les cadres de sécurité arrivent à maturité, les directeurs des systèmes d'information gagnent en confiance pour héberger des actifs propriétaires dans des bacs à sable en nuage gérés, grignotant la domination de Windows tout en gonflant la taille globale du marché du rendu 3D consacrée aux espaces de travail SaaS.

Par secteur d'utilisation finale : les jeux vidéo rivalisent avec l'AEC

L'AEC a représenté 37,20 % du chiffre d'affaires en 2025, soutenu par les dépenses d'infrastructure et les réglementations sur la construction durable qui exigent des simulations. Les jeux vidéo, cependant, sont le leader en termes de dynamique, progressant à un TCAC de 23,95 %. Unreal Engine et Unity exportent désormais des rendus cinématographiques clés en main, permettant aux studios de réutiliser des actifs en temps réel pour les bandes-annonces et le contenu d'influenceurs — des flux de travail autrefois traités par des fermes VFX hors ligne. Les constructeurs automobiles utilisent des jumeaux numériques basés sur des moteurs de jeu pour l'optimisation des usines, fusionnant davantage les cas d'usage industriels et de divertissement qui élargissent le marché du rendu 3D.

Le commerce électronique et la santé prennent également de l'élan. Les détaillants adoptent des configurateurs 3D pour réduire les coûts logistiques de retour, et les équipes chirurgicales visualisent l'anatomie avant les interventions, améliorant la précision des résultats. Cette diversification protège le marché du rendu 3D des ralentissements cycliques dans un secteur vertical unique.

Par technique de rendu : le lancer de chemins en temps réel en plein essor

Le rendu hybride a atteint un équilibre de 38,70 % en 2025, combinant la vitesse de la rastérisation avec la qualité du lancer de chemins. Pourtant, le lancer de chemins en temps réel est la percée, progressant à un TCAC de 25,40 % sur les GPU de nouvelle génération avec des débruiteurs IA. La fidélité d'image qui nécessitait autrefois plusieurs minutes par image est désormais diffusée en direct dans une fenêtre d'affichage, permettant des approbations créatives lors des réunions. Le lancer de rayons reste essentiel pour un éclairage physiquement correct dans le marketing et l'AEC, tandis que la rastérisation persiste là où la priorité à la fréquence d'images est critique, comme dans les sessions RV collaboratives à grande échelle. À mesure que les coûts matériels baissent, le lancer de chemins en temps réel devrait gagner des parts dans tous les segments, consolidant son rôle dans l'expansion du marché du rendu 3D.

Analyse géographique

L'Amérique du Nord a généré 43,05 % du chiffre d'affaires mondial en 2025, soutenue par ses pôles de divertissement, ses projets pilotes de jumeaux numériques dans la fabrication automobile et un solide financement par capital-risque. Les programmes de défense et d'aérospatiale du secteur public valident davantage la visualisation quasi en temps réel, accélérant les dépenses de suivi des entreprises et consolidant le leadership régional au sein du marché du rendu 3D.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 29,10 %, grâce aux géants du jeu vidéo chinois, à l'essor du commerce électronique indien et au projet PLATEAU japonais qui étend les modèles 3D urbains à 250 villes. Les subventions gouvernementales à la numérisation financent les licences logicielles et les clusters GPU, tandis que les fabricants d'appareils locaux préinstallent des applications de shopping en RA, créant de nouvelles bases d'utilisateurs pour le contenu de visualisation. Ces facteurs font croître rapidement la taille du marché du rendu 3D en Asie-Pacifique jusqu'en 2031.

L'Europe maintient une croissance régulière grâce à la visualisation automobile en Allemagne, à l'adoption de technologies de rendu écoénergétiques dans le cadre des directives de durabilité de l'UE, et à une scène de start-ups florissante à Paris et Helsinki axée sur les chaînes d'outils USD. Le Moyen-Orient et l'Afrique capitalisent sur les investissements dans les villes intelligentes et les méga-projets, tandis que l'Amérique du Sud mise sur l'expansion de la communauté des jeux vidéo. Bien que les moteurs régionaux diffèrent, la demande mondiale collective soutient des gains à deux chiffres pour le marché du rendu 3D.

Paysage concurrentiel

La concurrence reste fragmentée mais intensément innovante. NVIDIA, Autodesk et Adobe s'appuient sur leur envergure pour intégrer l'IA et USD dans le matériel, la CAO et les suites créatives, captant une part d'attention commune auprès des segments d'acheteurs. Unity Technologies et Epic Games poussent le rendu en temps réel dans la prise de décision industrielle, traduisant des décennies de propriété intellectuelle dans les jeux vidéo en jumeaux numériques qui améliorent la productivité de la planification d'usine. Chaos, Blender et d'autres moteurs spécialisés se font concurrence sur la cadence des fonctionnalités et la flexibilité des prix, empêchant la concentration du marché au sommet.

Les partenariats se substituent aux fusions-acquisitions directes. BMW collabore avec NVIDIA Omniverse sur les jumeaux d'usine ; Siemens s'associe à NVIDIA sur les offres de métavers industriel ; Capgemini a acquis le pôle de conseil en jumeaux numériques d'Unity pour accélérer l'adoption en entreprise. Les éditeurs privilégient la conformité OpenUSD, les options de déploiement en nuage et l'automatisation pilotée par l'IA pour se différencier. La diversité des vendeurs et les évolutions rapides des normes créent un marché du rendu 3D sain mais concurrentiel où aucun éditeur ne peut stagner.

Leaders du secteur du rendu 3D

Adobe Inc.

Autodesk, Inc.

Dassault Systems

NVIDIA Corporation

Chaos Software Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Autodesk a publié 3ds Max 2026 avec un rendu en temps réel piloté par l'IA qui réduit les temps de scène de 40 % et prend en charge l'intégration avec Unreal Engine 5.3.

- Juin 2025 : Epic Games a dévoilé Twinmotion 2025.2 avec rendu en nuage et collaboration multi-utilisateurs pour les clients AEC.

- Mai 2025 : NVIDIA a enregistré un chiffre d'affaires record au premier trimestre de l'exercice 2026 de 44,1 milliards USD ; la visualisation professionnelle a atteint 509 millions USD, en hausse de 19 % en glissement annuel.

- Octobre 2024 : Unity 6 a été lancé, transférant davantage de charges de travail du CPU vers le GPU et ajoutant des outils de création multijoueur.

Portée du rapport mondial sur le marché du rendu 3D

Le rendu 3D désigne la technique de production d'une image bidimensionnelle photoréaliste dérivée de modèles tridimensionnels. Il représente la phase finale du processus de visualisation 3D, qui englobe la création de modèles d'objets, l'application de textures à ces modèles et l'incorporation de l'éclairage dans la scène.

L'étude suit les revenus accumulés grâce à la vente de logiciels et de services de rendu 3D par divers acteurs sur le marché mondial. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. Elle analyse également les répercussions de la COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le rapport sur le marché du rendu 3D est segmenté par composant (logiciels et services), par application (conception, modélisation et design de produits, animation, visualisation et simulation, et autres), par système d'exploitation (Windows, macOS et Linux), par utilisation finale (automobile, architecture, ingénierie et construction, fabrication, jeux vidéo, médias et divertissement, et autres), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Logiciels | Sur site |

| En nuage / SaaS | |

| Modules complémentaires de rendu | |

| Services | Visualisation et modélisation |

| Animation et visite virtuelle | |

| Conseil et intégration | |

| Rendu géré (ferme de rendu) |

| Conception et modélisation de produits |

| Visualisation architecturale |

| Animation et VFX |

| Simulation et formation |

| Marketing et publicité |

| RA/RV et métavers |

| Windows |

| macOS |

| Linux |

| Basé sur navigateur / WebGL |

| Architecture, ingénierie et construction |

| Automobile et transport |

| Fabrication et industrie |

| Médias et divertissement |

| Jeux vidéo |

| Santé et sciences de la vie |

| Commerce électronique et vente au détail |

| Autres |

| Lancer de rayons |

| Rastérisation |

| Rendu hybride |

| Lancer de chemins en temps réel |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | Sur site | |

| En nuage / SaaS | |||

| Modules complémentaires de rendu | |||

| Services | Visualisation et modélisation | ||

| Animation et visite virtuelle | |||

| Conseil et intégration | |||

| Rendu géré (ferme de rendu) | |||

| Par application | Conception et modélisation de produits | ||

| Visualisation architecturale | |||

| Animation et VFX | |||

| Simulation et formation | |||

| Marketing et publicité | |||

| RA/RV et métavers | |||

| Par système d'exploitation | Windows | ||

| macOS | |||

| Linux | |||

| Basé sur navigateur / WebGL | |||

| Par secteur d'utilisation finale | Architecture, ingénierie et construction | ||

| Automobile et transport | |||

| Fabrication et industrie | |||

| Médias et divertissement | |||

| Jeux vidéo | |||

| Santé et sciences de la vie | |||

| Commerce électronique et vente au détail | |||

| Autres | |||

| Par technique de rendu | Lancer de rayons | ||

| Rastérisation | |||

| Rendu hybride | |||

| Lancer de chemins en temps réel | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du rendu 3D ?

Il est évalué à 5,23 milliards USD en 2026, avec une prévision d'atteindre 13,92 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services, y compris les fermes de rendu géré et le conseil en visualisation, progressent à un TCAC de 25,35 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les projets de numérisation gouvernementaux, l'expansion des écosystèmes de jeux vidéo et les investissements dans la fabrication propulsent la croissance de l'Asie-Pacifique à un TCAC projeté de 29,10 %.

Comment OpenUSD bénéficie-t-il aux entreprises ?

Il standardise l'échange de données de scène, réduisant le temps de conversion des actifs et permettant l'édition collaborative entre différents outils logiciels.

Dernière mise à jour de la page le: