Taille et Part du Marché du Prototypage de Produits

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2025) | 25.75 Milliards de dollars |

| Taille du Marché (2031) | 44.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Prototypage de Produits par Mordor Intelligence

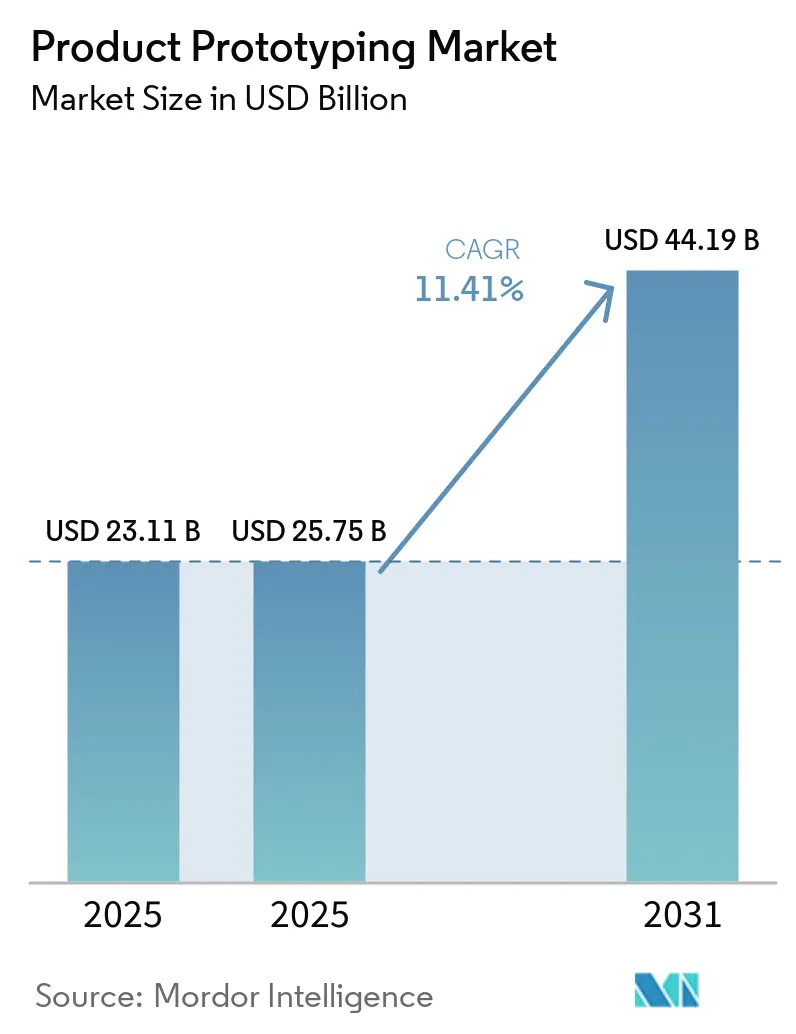

La taille du marché du prototypage de produits devrait s'étendre de 23,11 milliards USD en 2025 et 25,75 milliards USD en 2026 à 44,19 milliards USD d'ici 2031, enregistrant un TCAC de 11,41 % entre 2026 et 2031. L'accélération de la demande est étroitement liée à la convergence des plateformes de conception basées sur le cloud et à la baisse des coûts de fabrication additive, qui ensemble compriment les cycles d'itération de plusieurs semaines à quelques jours. Les fabricants automobiles, aérospatiaux et d'électronique grand public mènent désormais des sprints matériels simultanés qui reflètent les méthodes logicielles agiles, en utilisant des réseaux de fournisseurs distribués pour équilibrer la rapidité et la discipline en capital. Le financement par capital-risque dans les chaînes d'approvisionnement orchestrées par des plateformes a dépassé 600 millions USD en 2025-2026, alimentant les moteurs de devis instantanés et élargissant l'accès aux petites entreprises. Parallèlement, les entreprises réévaluent leurs contrats fournisseurs alors que les protections de la propriété intellectuelle peinent à suivre les réalités du partage mondial de fichiers.

Points Clés du Rapport

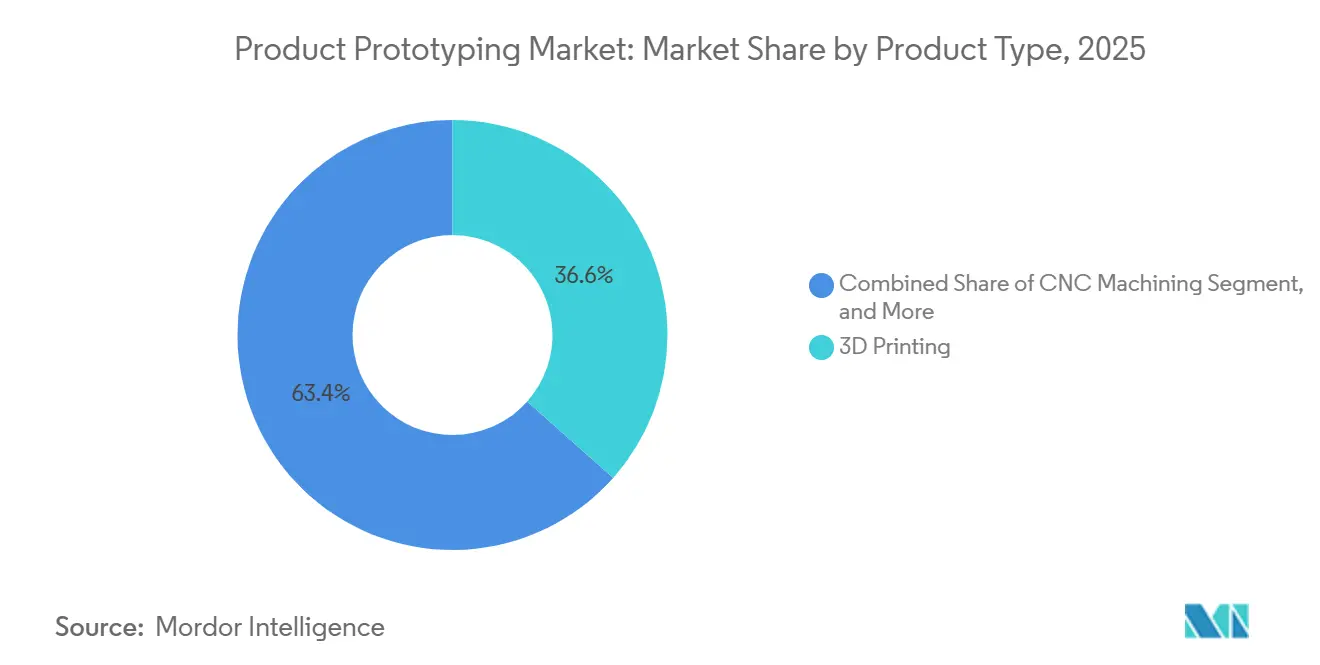

- Par type de produit, l'impression 3D a dominé avec 36,57 % de la part du marché du prototypage de produits en 2025, tandis que le chiffre d'affaires de ce segment devrait croître à un TCAC de 11,64 % jusqu'en 2031.

- Par type de matériau, les plastiques représentaient 44,88 % de la taille du marché du prototypage de produits en 2025, tandis que les composites devraient se développer à un TCAC de 11,67 % jusqu'en 2031.

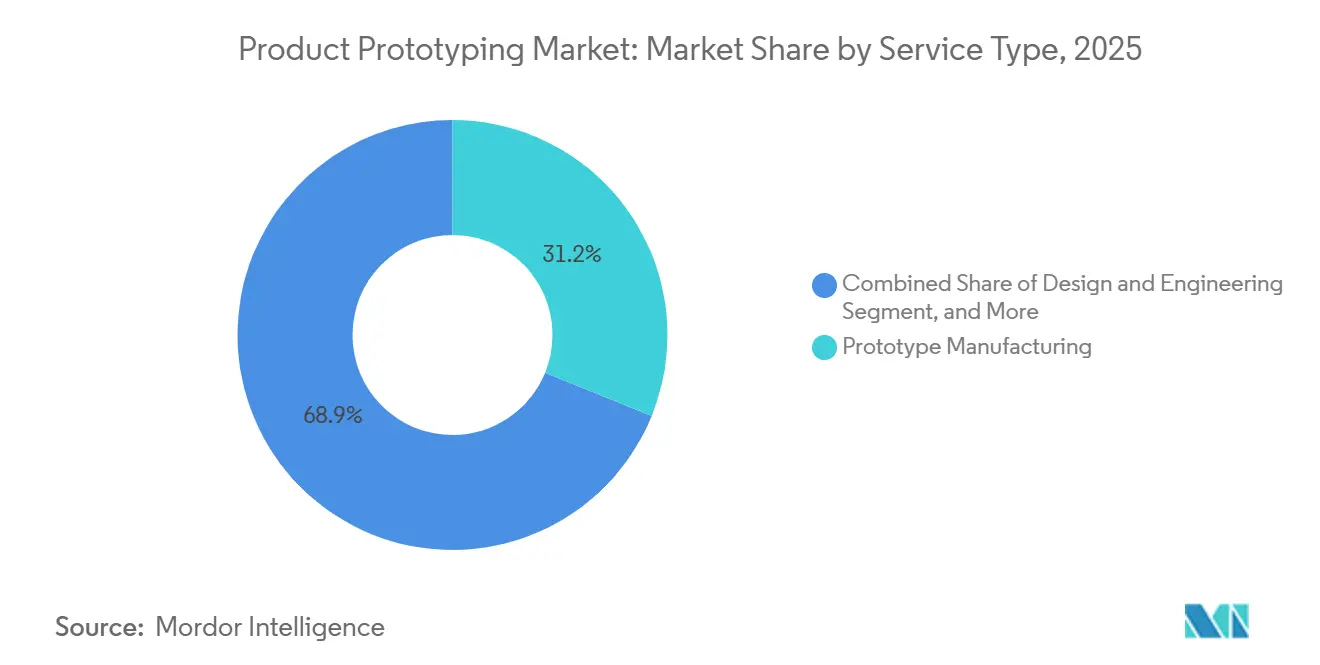

- Par type de service, la fabrication de prototypes a capté 31,15 % du chiffre d'affaires en 2025, et les tests fonctionnels devraient enregistrer un TCAC de 11,56 % sur la même période.

- Par secteur d'utilisation finale, l'automobile détenait 25,12 % du chiffre d'affaires 2025, tandis que les dispositifs médicaux représentent le segment à la croissance la plus rapide avec un TCAC de 11,67 % jusqu'en 2031.

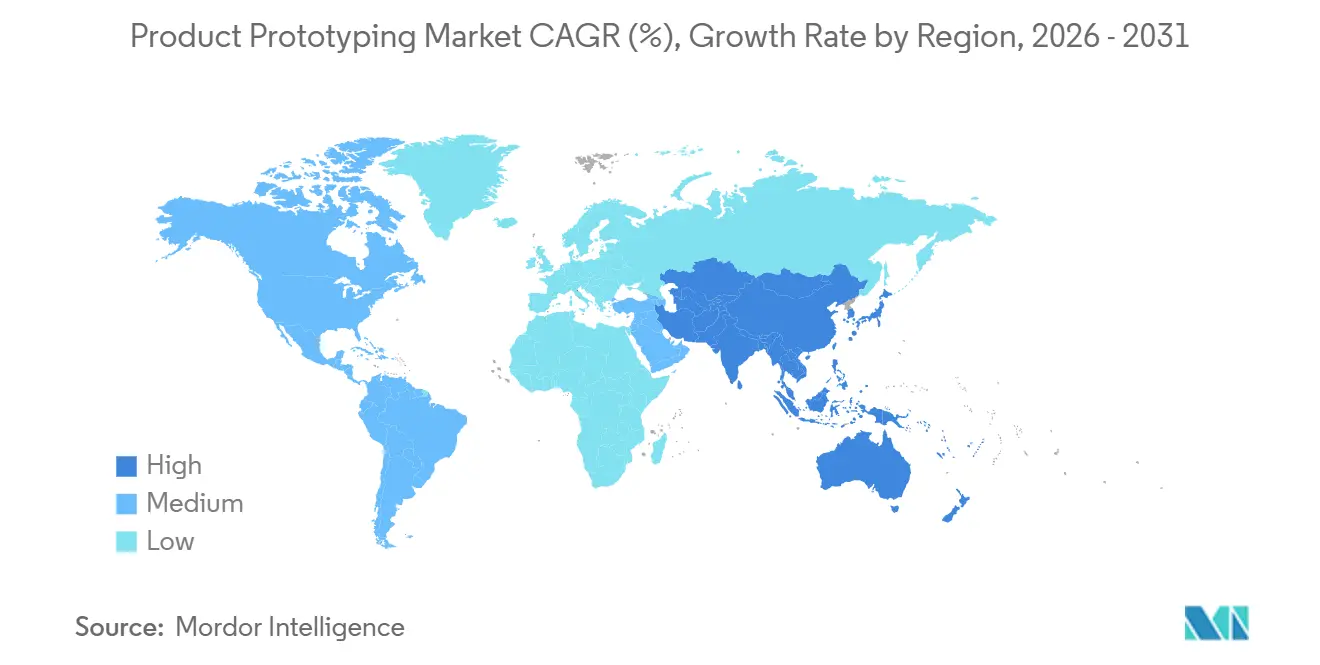

- Par géographie, l'Amérique du Nord représentait 30,18 % du chiffre d'affaires 2025, mais l'Asie-Pacifique devrait afficher un TCAC de 12,11 %, le plus élevé parmi toutes les régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Prototypage de Produits

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante pour la Fabrication à la Demande et les Produits Hyper-Personnalisés | +2.8% | Mondial, concentration initiale en Amérique du Nord et en Europe occidentale, adoption rapide dans les grandes villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse Accélérée du Coût par Pièce en Fabrication Additive | +2.4% | Mondial, porté par l'Amérique du Nord et l'Europe, répercussion sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition des Constructeurs Automobiles vers des Sprints Matériels Agiles | +1.9% | Amérique du Nord, Europe, Chine, secondairement en Corée du Sud et au Japon | Moyen terme (2-4 ans) |

| Cycles de Vie des Produits Plus Courts dans l'Électronique Grand Public | +1.7% | Mondial, épicentres en Chine, Corée du Sud, Taïwan, États-Unis | Court terme (≤ 2 ans) |

| Financement par Capital-Risque pour les Plateformes de Prototypage Basées sur le Cloud | +1.4% | Amérique du Nord et Europe, émergent en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion Rapide des Subventions Régionales en R&D pour la Production Localisée | +1.2% | Europe, Asie-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante pour la Fabrication à la Demande et les Produits Hyper-Personnalisés

Les marques dans l'électronique, les dispositifs médicaux et les intérieurs automobiles s'appuient de plus en plus sur la fabrication à la demande, commandant des pièces uniques ou des micro-lots livrés en quelques jours.[1]Xometry, "Perspectives de la Fabrication 2026," xometry.com Les guides orthopédiques spécifiques aux patients illustrent comment la variabilité géométrique rend l'outillage traditionnel non économique. Les entreprises de chaussures testent des semelles intermédiaires en treillis adaptées aux schémas de marche individuels, tandis que les concepteurs de lunettes itèrent des montures à partir de scans faciaux. Les cadres ISO 13485 et ISO 9001 garantissent que les flux de travail distribués respectent la traçabilité de niveau production, facilitant l'adoption. À mesure que l'IA automatise les vérifications de fabricabilité, les non-ingénieurs gagnent en accès, élargissant le marché du prototypage de produits.

Baisse Accélérée du Coût par Pièce en Fabrication Additive

Les coûts des pièces additives en polymère et en métal ont chuté de 30 à 40 % en cinq ans grâce aux systèmes multi-lasers qui augmentent le débit et aux boucles de récupération de poudre qui réduisent les déchets. Les plateformes de jet de liant réutilisent désormais la poudre entre les cycles, réduisant encore davantage les coûts unitaires. Les programmes aérospatiaux prototypent des pièces en titane plus tôt pour valider les conceptions avant le forgeage, tirant parti de ces économies. Les fournisseurs de matériaux proposent des polymères techniques à des prix 20 à 30 % inférieurs aux niveaux de 2020, stimulant une adoption plus large. Combinés à des logiciels avancés d'optimisation de construction, ces évolutions orientent le marché du prototypage de produits vers des applications autrefois réservées à l'usinage CNC.

Transition des Constructeurs Automobiles vers des Sprints Matériels Agiles

Des constructeurs tels qu'Audi ont réduit l'itération des garnitures intérieures de 12 semaines à 3 semaines grâce à l'impression 3D. Les programmes de véhicules électriques, dont les architectures de batteries continuent d'évoluer, bénéficient de boucles de prototypes simultanées qui figent l'outillage uniquement lorsque les chimies se stabilisent. Les fournisseurs de rang 1 disposent désormais de cellules de prototypage rapide combinant équipements additifs, CNC et tôlerie pour livrer des pièces en quelques jours. La gouvernance ISO 26262 et IATF 16949 intègre des points de contrôle de sécurité fonctionnelle dans ces flux de travail accélérés.[2]ISO, "Gestion de la Qualité ISO 13485," iso.org À mesure que les architectures de véhicules de plateforme se répandent, la différenciation du style de carrosserie supérieure amplifie la demande de prototypes fréquents en faible volume.

Coûts Élevés de Post-Traitement et de Finition pour les Prototypes Fonctionnels

L'enlèvement des supports, le polissage de surface et le traitement thermique peuvent représenter 30 à 40 % des dépenses totales de prototypage additif, compromettant les avantages en termes de coûts. Les cellules de finition automatisées restent limitées aux géométries simples, imposant un travail manuel intensif en main-d'œuvre pour les pièces complexes. Les prototypes métalliques nécessitent un détensionnement et un usinage qui peuvent doubler les coûts de construction bruts. Les normes de post-traitement incohérentes compliquent l'assurance qualité lorsque les acheteurs font appel à plusieurs bureaux. Les grandes entreprises investissent dans des lignes robotisées d'enlèvement de supports, mais tant que les prix ne baissent pas, l'adoption dans les secteurs sensibles aux coûts sera à la traîne.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Post-Traitement et de Finition pour les Prototypes Fonctionnels | -1.8% | Mondial, aigu là où la main-d'œuvre est coûteuse | Court terme (≤ 2 ans) |

| Préoccupations liées au Vol de Propriété Intellectuelle dans les Écosystèmes de Fabrication Distribués | -1.3% | Mondial, accentué en Chine et en Inde | Moyen terme (2-4 ans) |

| Manque de Compétences dans les Flux de Travail Hybrides CNC et Additifs | -0.9% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité des Prix des Polymères Techniques | -0.7% | Mondial, lié à l'approvisionnement pétrochimique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Post-Traitement et de Finition pour les Prototypes Fonctionnels

L'enlèvement des supports, le sablage et le traitement thermique peuvent tripler le coût de construction de base des pièces métalliques, érodant la justification économique des prototypes fonctionnels dans les secteurs sensibles aux coûts.[3]VPrint3D, "Analyse des Coûts de Post-Traitement," vprint3d.com Bien qu'AM Flow et PostProcess Technologies proposent des cellules de finition automatisées, des tickets d'entrée supérieurs à 400 000 USD dissuadent de nombreux ateliers. Les étapes à forte intensité de main-d'œuvre introduisent également une variabilité qui compromet les exigences de tolérances serrées dans les implants aérospatiaux et orthopédiques. Les clients réticents à absorber ces dépenses reviennent à l'usinage traditionnel malgré des délais plus longs, limitant la réalisation des revenus pour le marché du prototypage de produits jusqu'à ce que l'automatisation se répande et que les coûts en capital diminuent.

Préoccupations liées au Vol de Propriété Intellectuelle dans les Écosystèmes de Fabrication Distribués

Le Rapport spécial 301 de l'USTR pour 2026 a répertorié des lacunes persistantes en matière d'application dans les principales juridictions offshore. Des cas documentés par World Trademark Review montrent des fichiers CAO dupliqués et commercialisés en quelques semaines, érodant l'avantage du premier entrant. Les outils de provenance par blockchain promettent une atténuation mais se heurtent à des obstacles d'intégration pour les petits bureaux de services. Les lois américaines et européennes sur les secrets commerciaux offrent des recours, mais les coûts des litiges incitent de nombreuses entreprises à internaliser ou à limiter la géographie des fournisseurs. Des plateformes de transfert sécurisé émergent, mais tant qu'elles ne seront pas largement adoptées, certaines entreprises limiteront leur exposition, tempérant la croissance du marché du prototypage de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance Additive Remodèle l'Économie de l'Outillage

L'impression 3D a généré 36,57 % du chiffre d'affaires 2025, assurant la plus grande part du marché du prototypage de produits, et devrait se développer à un TCAC de 11,64 %. Les treillis complexes et les canaux de refroidissement conformes font de la fabrication additive la solution par défaut pour les supports aérospatiaux et les implants médicaux. L'usinage CNC conserve sa pertinence là où des tolérances inférieures à 10 microns et des finitions miroir sont obligatoires, bien que des configurations plus longues limitent sa croissance. Le moulage par injection perdure pour la validation à intention de production lorsque les surfaces cosmétiques et les plastiques de production sont essentiels, mais les coûts initiaux des moules constituent un obstacle pour les programmes à faible volume.

Les flux de travail hybrides intègrent la découpe laser de tôle et le pliage CNC pour les boîtiers à parois minces avec des temps de cycle rivalisant avec l'additif pour les pièces à développé plat. Les plateformes additives multi-matériaux qui déposent des polymères rigides et élastomères en une seule construction effacent davantage les frontières entre les méthodes, consolidant les assemblages et réduisant les délais. À mesure que ces technologies convergent, le marché du prototypage de produits continue de se déplacer vers des moteurs de production flexibles et pilotés par le numérique.

Par Type de Matériau : Les Composites Progressent à Mesure que l'Allègement s'Intensifie

Les plastiques ont fourni 44,88 % des revenus en 2025, soulignant leur polyvalence en termes de coût et de traitement. Cependant, les composites devraient afficher un TCAC de 11,67 % jusqu'en 2031, le plus rapide de tous les segments de matériaux. L'impression à fibres continues valide désormais les chemins de charge pour les structures automobiles et aérospatiales avant de s'engager dans l'outillage en autoclave. Les métaux restent indispensables là où la dissipation thermique ou la biocompatibilité est importante, le titane et l'aluminium dominant les constructions additives pour les prototypes médicaux et aérospatiaux.

Les prototypes élastomères soutiennent les cas d'utilisation d'étanchéité et de retour haptique, aidés par des photopolymères qui reproduisent plusieurs niveaux de dureté Shore. La demande de céramiques et de polymères biosourcés, bien que de niche, croît sous l'effet des réglementations sur la durabilité en Europe. Le rétrécissement de l'écart entre les matériaux de prototype et de production réduit les cycles de reconception et pousse à une croissance supplémentaire du marché du prototypage de produits.

Par Type de Service : Les Services de Test Captent la Demande de Validation

La fabrication de prototypes représentait 31,15 % du chiffre d'affaires 2025 et reste la porte d'entrée principale des engagements. Les tests fonctionnels, prévus à un TCAC de 11,56 %, sont en hausse alors que les régulateurs renforcent la documentation des performances, notamment pour les dispositifs médicaux dans le cadre du Règlement sur le Système de Management de la Qualité de la FDA. Les plateformes de validation de l'expérience utilisateur étendent les tests au-delà du physique vers les points de contact numériques, raccourcissant les cycles de lancement.

Le conseil en conception et ingénierie comble les lacunes en compétences pour les entreprises manquant de capacités internes en CAO et en analyse, tandis que la numérisation 3D reconstruit des pièces héritées en jumeaux numériques pour la refabrication. L'outillage rapide et la production en petites séries brouillent la frontière entre prototypage et fabrication, une évolution qui souligne l'importance stratégique de l'étendue des services dans le marché du prototypage de produits.

Par Secteur d'Utilisation Finale : Les Dispositifs Médicaux s'Accélèrent

L'automobile a conservé 25,12 % de la part des revenus en 2025, bénéficiant des itérations des programmes de véhicules électriques. Pourtant, les dispositifs médicaux, se développant à un TCAC de 11,67 %, mènent la croissance grâce aux implants spécifiques aux patients et à la voie des Dispositifs Révolutionnaires de la FDA. Les projets aérospatiaux et de défense s'appuient sur une certification plus rapide des pièces métalliques légères à mesure que les courbes de coûts additifs baissent.

L'électronique grand public soutient la demande en raison de cycles de renouvellement inférieurs à un an et de la nécessité de modèles d'apparence rapides. Les utilisateurs de machines industrielles adoptent des pièces à la demande pour minimiser les stocks, exploitant la flexibilité du marché du prototypage de produits. À mesure que la personnalisation et les pressions réglementaires augmentent, les pipelines intégrés du prototype à la production deviennent des différenciateurs critiques pour les fournisseurs.

Analyse Géographique

L'Amérique du Nord contrôlait 30,18 % du chiffre d'affaires 2025, soutenue par des centres de conception automobile et aérospatiale regroupés et une densité de fabrication sous contrat. Les incitations gouvernementales pour le rapatriement des chaînes d'approvisionnement critiques continuent de renforcer la demande locale de prototypes. Cependant, l'Asie-Pacifique devrait afficher un TCAC de 12,11 % alors que la Chine a enregistré une hausse de 54 % en glissement annuel de la production d'équipements d'impression 3D au premier trimestre 2026. Les initiatives de délocalisation amicale de l'Inde amplifient davantage les ajouts de capacité régionale.

La croissance de l'Europe repose sur les corridors d'outillage automobile de l'Allemagne et l'expertise en certification aérospatiale du Royaume-Uni. L'investissement régional de GE Aerospace de 110 millions EUR (124 millions USD) souligne une confiance durable. Les marchés du Moyen-Orient et d'Afrique émergent, illustrés par le cadre de noyau en tungstène de 26 millions USD de l'Arabie Saoudite qui associe l'innovation locale aux partenariats avec les constructeurs d'équipements d'origine mondiaux.

L'Amérique du Sud reste modeste mais montre une dynamique alors que les entreprises brésiliennes testent l'outillage rapide et que les projets aérospatiaux argentins testent l'additif métallique pour les pièces de satellites. Dans toutes les géographies, la sélection des fournisseurs pondère désormais le coût et le délai par rapport à la protection de la propriété intellectuelle et à l'infrastructure de certification, un calcul qui façonne les flux dans le marché du prototypage de produits.

Paysage Concurrentiel

Le Marché du Prototypage de Produits est Modérément Fragmenté. La concurrence est modérée, avec des vétérans intégrés verticalement, Proto Labs, Materialise, Stratasys et 3D Systems, qui s'appuient sur des matériaux propriétaires et des centres de production mondiaux. Proto Labs a étendu sa capacité additive métallique en Caroline du Nord en novembre 2025 pour défendre les segments à haute valeur ajoutée, tandis que Stratasys s'est associé à Tritone et Xometry pour diversifier les matériaux et la portée. La cession par 3D Systems des logiciels non essentiels a recentré le capital sur les imprimantes industrielles co-développées avec Oerlikon.

Les plateformes natives du numérique telles que Xometry et Fathom exploitent la tarification algorithmique et l'exécution distribuée, se développant sans bases d'actifs lourdes. La Série B de 330 millions USD de Lovable à une valorisation de 6,6 milliards USD et le jeu SaaS rentable de Magic Patterns témoignent de la conviction des investisseurs dans la fabrication orchestrée par logiciel. L'analyse de fabricabilité pilotée par l'IA différencie davantage les plateformes en réduisant le travail d'ingénierie et en accélérant les cycles de devis à livraison.

La fragmentation régionale persiste alors que les ateliers spécialisés en CNC, tôlerie et moulage par injection maintiennent des avantages de coûts sur les travaux spécifiques à la géométrie. Néanmoins, les obstacles à la certification selon ISO 9001 et AS9100 contraignent les entrants plus petits, poussant la consolidation vers les fournisseurs ayant des historiques de conformité documentés. Les flux de travail hybrides combinant l'ébauche CNC avec la finition additive restent des opportunités en terrain vierge au sein du marché du prototypage de produits.

Leaders du Secteur du Prototypage de Produits

Proto Labs, Inc.

Xometry, Inc.

Stratasys Ltd. (Stratasys Direct)

Materialise NV

3D Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Stratasys et Xometry se sont associés pour référencer des poudres propriétaires de nylon et de polypropylène sur la plateforme de devis instantané de Xometry, élargissant l'accès aux matériaux pour les prototypes fonctionnels.

- Mars 2026 : 3D Systems a mis en avant son orientation santé et industrie dans les résultats de l'exercice 2025, en soulignant la plateforme métallique DMP Factory 500 co-développée avec Oerlikon.

- Février 2026 : IBM Ventures a investi dans Anima pour faire évoluer son outil d'automatisation de la conception vers le code au-delà de 1,5 million d'installations.

- Janvier 2026 : Flora a levé 42 millions USD en Série A pour développer son outil de prototypage de produits numériques sans code et à nœuds.

Périmètre du Rapport sur le Marché Mondial du Prototypage de Produits

Le Marché du Prototypage de Produits concerne le secteur dédié au développement d'outils, de technologies et de services permettant la création de prototypes avant la production de masse. Ce marché englobe les méthodes de prototypage physiques et numériques, notamment l'impression 3D, la modélisation CAO et la fabrication rapide. Ces méthodes aident les entreprises à valider les conceptions, à évaluer la fonctionnalité, à minimiser les coûts de développement et à accélérer le délai de mise sur le marché en convertissant les concepts en représentations tangibles ou virtuelles.

Le Rapport sur le Marché du Prototypage de Produits est Segmenté par Type de Produit (Impression 3D, Usinage CNC, Moulage par Injection, Prototypage en Tôle, Autre Type de Produit), Type de Matériau (Plastiques, Métaux, Composites, Caoutchouc, Autre Type de Matériau), Type de Service (Conception et Ingénierie, Fabrication de Prototypes, Tests Fonctionnels, Numérisation 3D et Rétro-Ingénierie, Autre Type de Service), Secteur d'Utilisation Finale (Automobile, Aérospatiale et Défense, Électronique Grand Public, Dispositifs Médicaux, Machines Industrielles, Autre Secteur d'Utilisation Finale), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Impression 3D |

| Usinage CNC |

| Moulage par Injection |

| Prototypage en Tôle |

| Autre Type de Produit |

| Plastiques |

| Métaux |

| Composites |

| Caoutchouc |

| Autre Type de Matériau |

| Conception et Ingénierie |

| Fabrication de Prototypes |

| Tests Fonctionnels |

| Numérisation 3D et Rétro-Ingénierie |

| Autre Type de Service |

| Automobile |

| Aérospatiale et Défense |

| Électronique Grand Public |

| Dispositifs Médicaux |

| Machines Industrielles |

| Autre Secteur d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | Impression 3D | ||

| Usinage CNC | |||

| Moulage par Injection | |||

| Prototypage en Tôle | |||

| Autre Type de Produit | |||

| Par Type de Matériau | Plastiques | ||

| Métaux | |||

| Composites | |||

| Caoutchouc | |||

| Autre Type de Matériau | |||

| Par Type de Service | Conception et Ingénierie | ||

| Fabrication de Prototypes | |||

| Tests Fonctionnels | |||

| Numérisation 3D et Rétro-Ingénierie | |||

| Autre Type de Service | |||

| Par Secteur d'Utilisation Finale | Automobile | ||

| Aérospatiale et Défense | |||

| Électronique Grand Public | |||

| Dispositifs Médicaux | |||

| Machines Industrielles | |||

| Autre Secteur d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché du prototypage de produits et sa croissance projetée ?

La taille du marché du prototypage de produits s'établit à 25,75 milliards USD en 2026 et devrait atteindre 44,19 milliards USD d'ici 2031, reflétant un TCAC de 11,41 %.

Quel type de produit détient la plus grande part dans le prototypage mondial ?

L'impression 3D est en tête avec 36,57 % du chiffre d'affaires 2025, et son segment se développe plus rapidement que l'usinage CNC ou le moulage par injection.

Pourquoi les entreprises de dispositifs médicaux accélèrent-elles leurs dépenses en prototypage ?

Les implants personnalisés et les voies d'accès accélérées de la FDA stimulent des volumes de prototypes plus élevés et un TCAC projeté de 11,67 % pour le segment, encourageant les bureaux de services à ajouter des capacités conformes à l'ISO 13485.

Quelle région affichera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 12,11 % grâce à la montée en puissance des installations d'imprimantes en Chine et aux ajouts de capacité menés par la délocalisation amicale en Inde.

Quels sont les principaux obstacles de coût à une adoption plus large de la fabrication additive ?

Les dépenses de post-traitement représentent jusqu'à 40 % des coûts des prototypes fonctionnels, limitant l'adoption dans les projets sensibles aux prix malgré la baisse des coûts d'impression.

Comment les préoccupations liées à la sécurité de la propriété intellectuelle sont-elles traitées dans la fabrication distribuée ?

Les entreprises adoptent de plus en plus des outils de transfert de fichiers chiffrés, le suivi de provenance par blockchain et la relocalisation sélective pour atténuer les risques de reproduction non autorisée.

Dernière mise à jour de la page le: