Tamanho e Participação do Mercado de Prototipagem Rápida

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

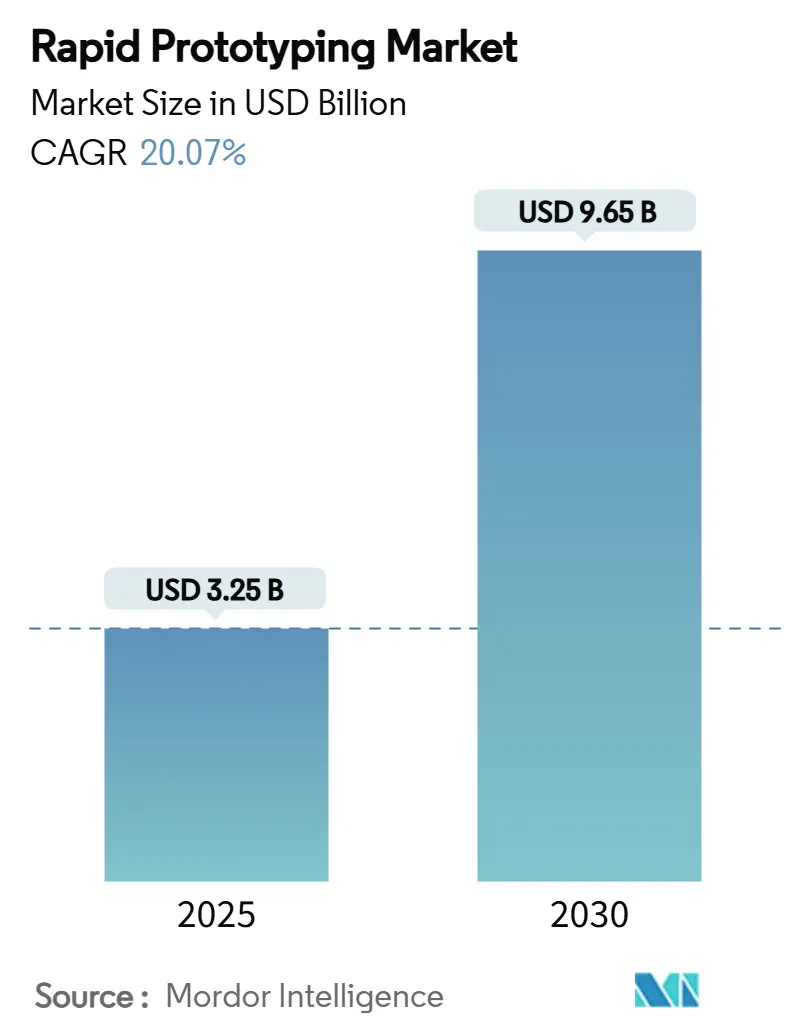

| Tamanho do Mercado (2025) | 3.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 9.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.07% CAGR |

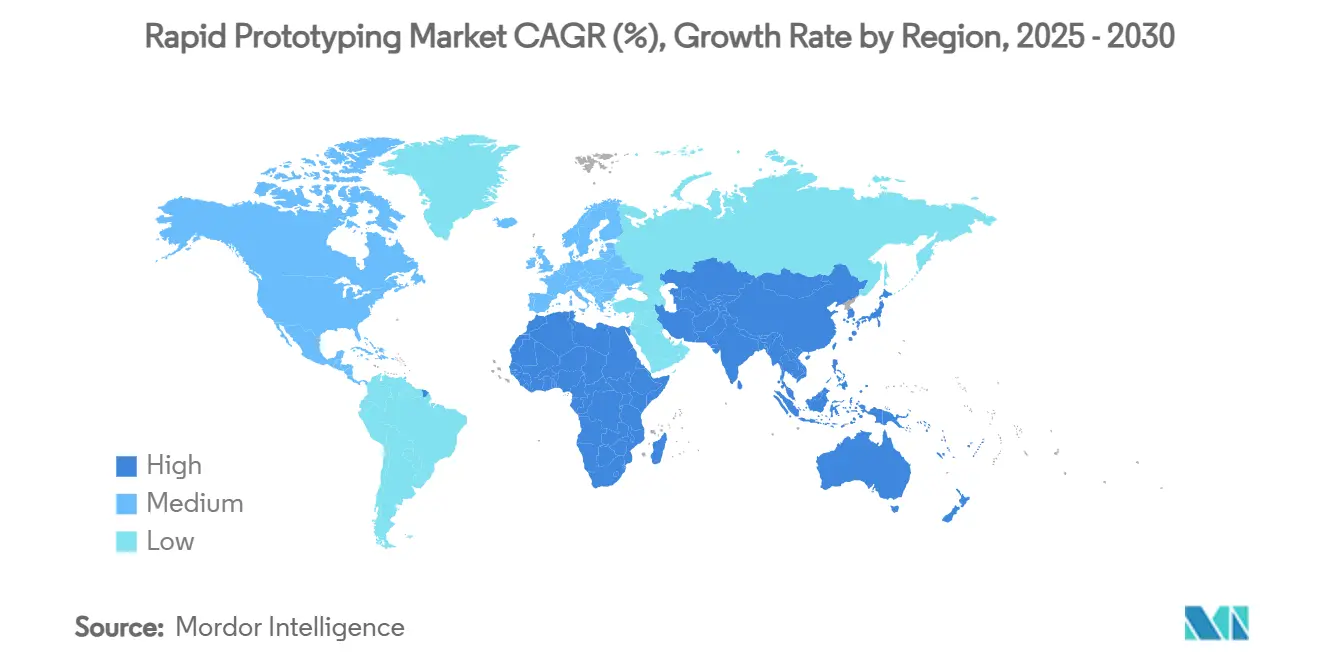

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

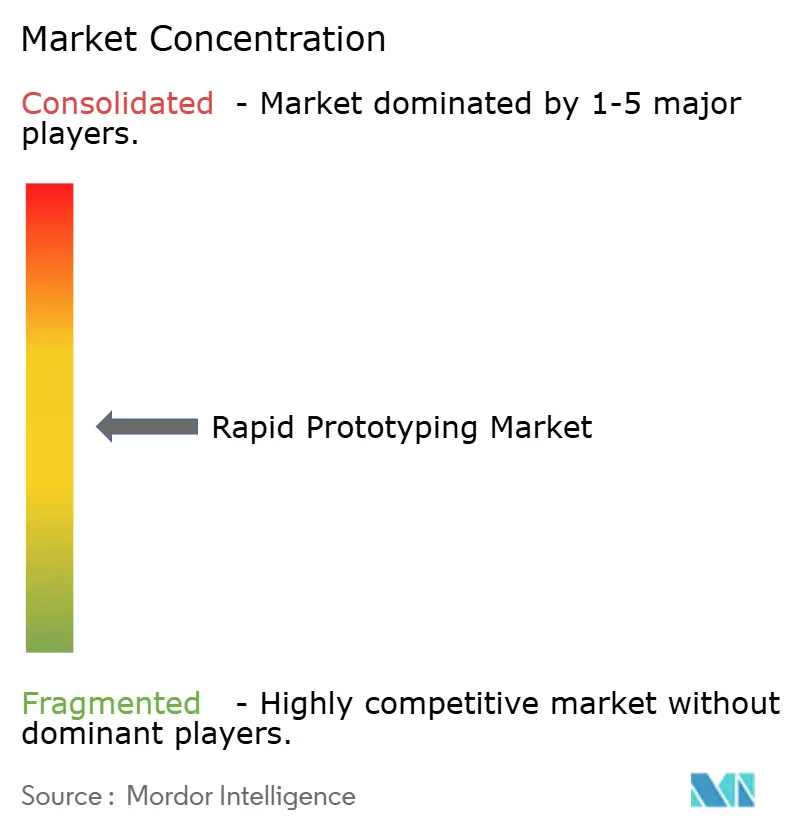

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Prototipagem Rápida por Mordor Intelligence

O tamanho do mercado de prototipagem rápida está em USD 3,25 bilhões em 2025 e deve alcançar USD 9,65 bilhões até 2030, avançando a um CAGR de 20,07%. Esse impulso do mercado de prototipagem rápida decorre da maturação da manufatura aditiva, da implantação de fluxos de trabalho de fio digital e de níveis recordes de financiamento público para capacidade de produção avançada. Os fabricantes estão substituindo laboratórios de prototipagem independentes por células integradas que suportam produção em pequenas séries, reduzindo drasticamente os ciclos de design e os orçamentos de ferramental. As lacunas competitivas agora giram em torno da interoperabilidade de software, portfólios de materiais validados e a capacidade de executar múltiplas construções em paralelo. Os fornecedores que oferecem controle de qualidade em malha fechada e trilhas de dados rastreáveis atraem clientes regulamentados que precisam documentar cada etapa do processo. Como resultado, os provedores de plataforma capazes de combinar impressoras, materiais e análises em nuvem estão se distanciando ainda mais dos concorrentes de produto único.

Principais Conclusões do Relatório

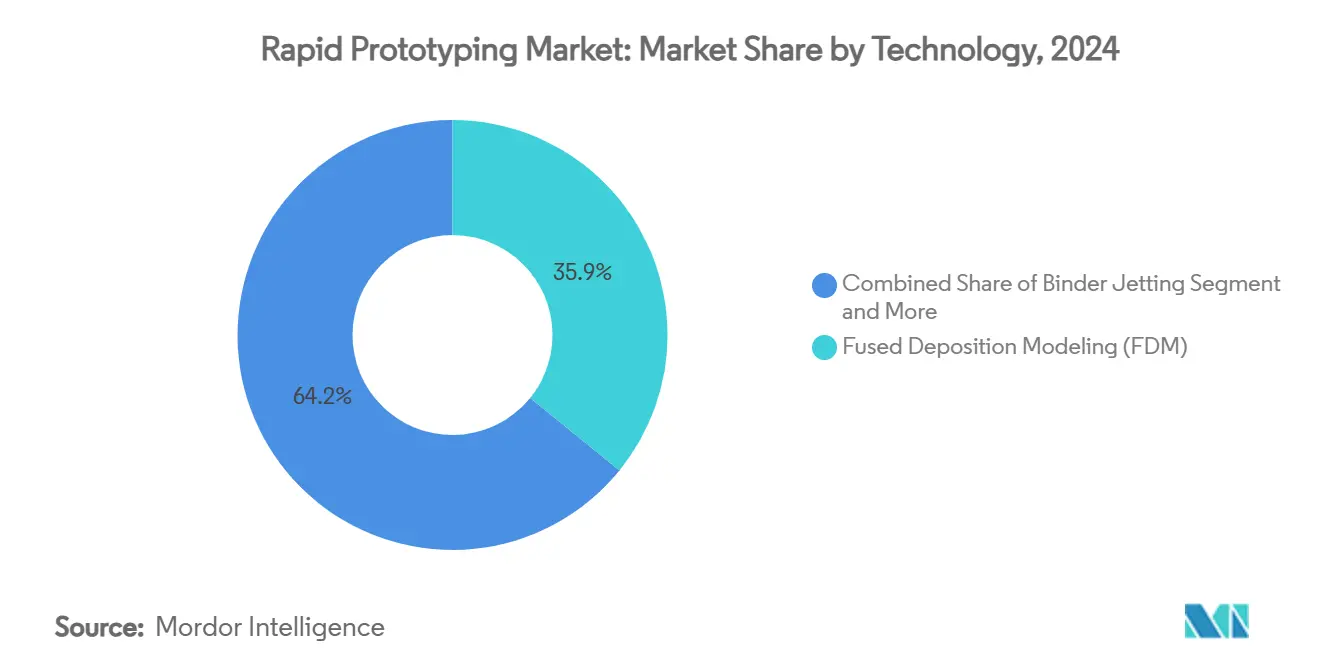

- Por tecnologia, a Modelagem por Deposição Fundida liderou com 35,85% de participação no mercado de prototipagem rápida em 2024, enquanto a Jateamento de Aglutinante tem previsão de crescer a um CAGR de 25,76% até 2030.

- Por tipo de material, os polímeros responderam por 47,02% do tamanho do mercado de prototipagem rápida em 2024; os metais estão prontos para expandir a um CAGR de 22,87% entre 2025-2030.

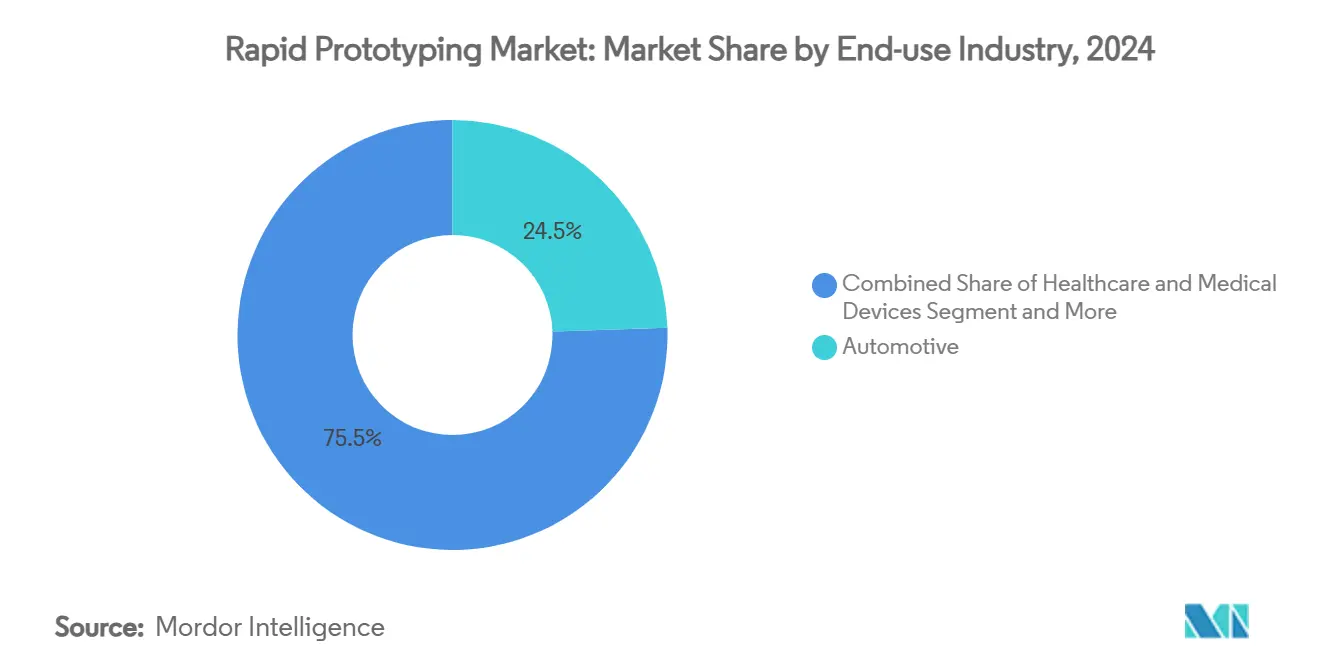

- Por indústria de uso final, o setor automotivo deteve 24,46% de participação na receita em 2024, enquanto a saúde tem projeção de crescimento a um CAGR de 24,75% até 2030.

- Por tipo de serviço, os serviços de desenvolvimento de protótipos capturaram 38,76% do tamanho do mercado de prototipagem rápida em 2024, enquanto as peças de produção em baixo volume avançarão a um CAGR de 23,37% no mesmo período.

- Por região, a América do Norte liderou com 38,67% de participação na receita em 2024; a Ásia-Pacífico deve registrar o CAGR mais rápido de 24,02% até 2030.

Tendências e Perspectivas do Mercado Global de Prototipagem Rápida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de custo e tempo por meio de prototipagem aditiva | +4.2% | Global, forte na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Queda nos preços de materiais de manufatura aditiva em polímeros | +3.1% | Global, mais forte nos polos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do financiamento governamental para manufatura aditiva aeroespacial | +2.8% | América do Norte e UE, Ásia-Pacífico seletiva | Médio prazo (2-4 anos) |

| Adoção de fio digital em todo o fluxo de trabalho do design à impressão | +3.5% | Global, liderado pela indústria da América do Norte | Longo prazo (≥ 4 anos) |

| Integração de design generativo orientado por IA | +2.9% | América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Materiais de origem biológica para protótipos sustentáveis | +2.1% | Liderança da UE, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de custo e tempo por meio de prototipagem aditiva

As empresas que substituem construções sem ferramental pela usinagem tradicional reduzem os calendários de desenvolvimento de meses para semanas. A Força Aérea dos EUA concedeu USD 8,7 milhões à Relativity Space para pesquisas que demonstram a demanda da defesa por ciclos de iteração mais curtos. A Atlas Copco alcançou 30% de redução de custos e 92% de corte no prazo de entrega após migrar peças-chave para impressão de polímeros interna. A preparação automatizada de construção e o agendamento por IA ampliam a vantagem ao aumentar a utilização das máquinas e manter a qualidade dentro das especificações. Os benefícios são mais visíveis em canais de resfriamento baseados em treliça e fixadores conformais que são impossíveis de fresar. As empresas agora veem essa capacidade como uma necessidade competitiva ao lançar produtos complexos.

Queda nos preços de materiais de manufatura aditiva em polímeros

As economias de volume, os ciclos de reciclagem e as novas matérias-primas continuam a reduzir os custos de polímeros. O PA 12 S da HP oferece uma taxa de reutilização de 85%, reduzindo o custo por peça sem comprometer o acabamento. [1]HP Inc., "HP Apresenta Novo Material Disruptivo para Produção de Polímeros 3D," press.hp.com Os rastreadores de preços mostram mercados de termoplásticos de engenharia mais brandos ao longo de 2024, refletindo excesso de oferta e demanda moderada. Os pós à base de celulose do MIT apresentam alternativas de origem vegetal que reduzem a exposição petroquímica. O recondicionamento de pó permite que os operadores recuperem a matéria-prima não utilizada, fechando a lacuna de custo com protótipos moldados por injeção. Insumos mais baixos abrem o mercado de prototipagem rápida para empresas de médio porte que anteriormente dependiam de oficinas de modelos externas.

Aumento do financiamento governamental para manufatura aditiva aeroespacial

As agências públicas estão canalizando subsídios para hardware de voo leve. O Departamento de Energia dos EUA reservou USD 33 milhões para manufatura inteligente, enquanto o Reino Unido reservou GBP 100 milhões (USD 127 milhões) para aviação mais ecológica.[2]Departamento de Energia dos EUA, "33 Milhões em Financiamento Disponíveis para Avançar Tecnologias de Manufatura Inteligente," energy.gov A America Makes distribuiu USD 2,1 milhões para projetos de qualificação de materiais que sustentam peças aeroespaciais certificadas. Esse financiamento eleva o padrão para controle de processos e impulsiona os ciclos de compra de impressoras de metal de grande formato.

Adoção de fio digital em todo o fluxo de trabalho do design à impressão

As definições baseadas em modelos e os dados de máquinas de IoT agora trafegam em um único fio, reduzindo as transferências. O estudo de maturidade intersetorial do MIT vincula a implementação do fio digital a ganhos de produtividade mensuráveis. O GrabCAD IoT da Stratasys captura dados de sensores em tempo real e diagnósticos remotos, ajudando os operadores a resolver problemas antes que o refugo se acumule. As anotações integradas de GD&T eliminam ainda mais os erros de interpretação, especialmente em conjuntos de alta tolerância. O feedback contínuo acelera as melhorias em malha fechada e fortalece a documentação de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de sistemas industriais | -2.8% | Global, mais forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para manufatura aditiva e CNC híbrido | -2.1% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proibições emergentes de pós de polímeros finos | -1.4% | Liderança da UE, possível adoção global | Longo prazo (≥ 4 anos) |

| Vazamento de propriedade intelectual e risco cibernético no compartilhamento de CAD em nuvem | -1.7% | Global, agudo em defesa e aeroespacial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de capital de sistemas industriais

As impressoras de metal e os moinhos híbridos podem ultrapassar USD 1 milhão por célula, atrasando pedidos quando os orçamentos se tornam mais apertados. A receita do primeiro trimestre de 2024 da Desktop Metal de USD 40,6 milhões destacou os gastos cautelosos. A Stratasys também registrou uma queda de 13,6% nas vendas no terceiro trimestre de 2024, à medida que os clientes estenderam os ciclos de decisão. Os modelos de serviço e o arrendamento reduzem as barreiras de entrada, mas o retorno total sobre o investimento ainda depende do carregamento contínuo das máquinas.

Proibições emergentes de pós de polímeros finos

A Agência Europeia de Produtos Químicos busca limites mais rígidos para a sílica respirável, pressionando os fornecedores a certificar circuitos fechados de pó. A Agência de Proteção Ambiental dos EUA agora exige notificações de 90 dias para qualquer substância que forme partículas abaixo de 50 µm. [3]Agência de Proteção Ambiental, "Regras de Novo Uso Significativo sobre Determinadas Substâncias Químicas," federalregister.gov A conformidade adiciona custos de filtragem e monitoramento, pesando sobre os bureaus de serviços menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Jateamento de Aglutinante perturba a dominância da Modelagem por Deposição Fundida

A Modelagem por Deposição Fundida comandou uma participação de 35,85% no mercado de prototipagem rápida em 2024, devido aos baixos preços das impressoras e às robustas opções de polímeros. No entanto, o Jateamento de Aglutinante avançará a um CAGR de 25,76%, pois imprime metais, cerâmicas e compósitos sem deformação. As densidades verdes aprimoradas de carboneto de silício de 1,87 g/cm³ em camadas de 60 µm sublinham o progresso em materiais de alta temperatura. Os jatos de material duplo simplificam a remoção de suporte, reduzindo o trabalho de pós-processamento. A fusão em leito de pó mantém vantagem para superligas aeroespaciais, mas os sistemas de aglutinante ganham impulso em insertos de ferramental e componentes de bomba que requerem aço infiltrado.

O Processamento Digital de Luz de segunda geração tem como alvo os alinhadores dentários, onde as linhas de camada devem ser invisíveis. A Sinterização Seletiva a Laser persiste em carcaças de nylon e entressolas de calçados com treliça. A fundição a vácuo e a usinagem CNC ainda cobrem protótipos de grande porte ou peças com eletrônicos embutidos. No geral, a adoção no mercado de prototipagem rápida agora segue um conjunto de ferramentas multitecnológico que alinha custo, tolerância e qualidade de superfície com o ciclo de vida pretendido.

Por Tipo de Material: Os Metais desafiam a supremacia dos polímeros

Os polímeros capturaram 47,02% da receita de 2024, impulsionados por misturas de ABS, PLA e elastômero para modelos conceituais. Os pós metálicos, no entanto, estão previstos para um CAGR de 22,87% até 2030, à medida que a demanda aeroespacial e de saúde por peças totalmente densas cresce. Os preços da bobina de aço entre USD 800-1.000 por tonelada mantêm a matéria-prima de aço inoxidável atraente, enquanto o alumínio é negociado a USD 2.500-3.000 por tonelada métrica e suporta suportes leves. As técnicas de peneiramento de reciclagem, desgaseificação a vácuo e esferoidização por plasma prolongam a vida útil do pó e reduzem o desperdício.

O cobre e o titânio permanecem premium devido aos desafios térmicos, mas encontram nichos em trocadores de calor e implantes. Os pellets compósitos incorporando fibra de carbono elevam as relações rigidez-peso além do magnésio fundido sob pressão. As resinas de base biológica e os fotopolímeros flexíveis entram nos dispositivos médicos vestíveis, sinalizando uma paleta diversificada que alinha as propriedades com as restrições regulatórias e de desempenho.

Por Indústria de Uso Final: A Saúde perturba a liderança automotiva

O setor automotivo respondeu por 24,46% dos gastos de 2024, utilizando polímeros para gabaritos rápidos e ventilações, além de metais para carcaças de turbo. A saúde tem previsão de registrar um CAGR de 24,75%, à medida que os implantes personalizados para pacientes passam pelas revisões De Novo da FDA e os planos de mudança predeterminados aceleram as atualizações de design. O implante total de tálus restor3d, formado a partir de dados individuais de tomografia computadorizada, ilustra o valor das peças sob medida.

O setor aeroespacial se beneficia do apoio governamental e das rigorosas relações de compra para voo que favorecem o preenchimento com treliça. A eletrônica de consumo aplica micro-Estereolitografia para tolerâncias rígidas de carcaça, enquanto as máquinas industriais empregam peças sobressalentes sob demanda para reduzir o estoque em armazém. O movimento da construção em direção a paredes impressas em 3D abre uma aplicação marginal, mas crescente, particularmente em regiões com escassez de pedreiros qualificados.

Por Tipo de Serviço: As peças de produção reformulam o foco da prototipagem

Os serviços de desenvolvimento de protótipos detinham 38,76% do mercado de prototipagem rápida em 2024, mas as peças de produção em baixo volume superarão a um CAGR de 23,37%, à medida que as barreiras de tolerância e certificação caem. A Protolabs registrou receita de USD 126,2 milhões no primeiro trimestre de 2025, mesmo com a desaceleração da prototipagem tradicional, refletindo a demanda por construções de uso final. Os mecanismos de cotação online e as redes de parceiros distribuídos permitem que os clientes façam pedidos de metal, polímero e chapa metálica por meio de um único portal.

O ferramental funcional preenche a lacuna entre o protótipo e a produção em massa, especialmente para testes de injeção em moldes. Os pacotes de serviços de design e engenharia agora incluem consultas de DFAM (design para manufatura aditiva) que reduzem o peso e consolidam os conjuntos. A modelagem conceitual permanece essencial nas fases iniciais, mas sua participação na receita continua a declinar à medida que as empresas pulam diretamente para iterações de nível de produção.

Análise Geográfica

A América do Norte liderou com 38,67% das vendas de 2024, graças aos orçamentos de defesa e a uma densa base de fornecedores aeroespaciais. O contrato da Força Aérea dos EUA com a Relativity Space e o pool de projetos de USD 2,1 milhões da America Makes reforçam a prioridade na impressão de metal certificada. O Canadá adiciona capacidade de nicho em reparo de metal por aspersão a frio, e o México oferece fundição de eletrônicos econômica, completando uma cadeia de valor continental.

A Europa mantém crescimento equilibrado na Alemanha, no Reino Unido, na França e na Itália, cada uma aproveitando suas históricas bases industriais. O Reino Unido reservou GBP 100 milhões (USD 127 milhões) para aviação mais ecológica, e o fundo de Aviação Limpa da UE alocou EUR 154 milhões (USD 174 milhões) em 2024 para demonstradores de voo de baixo carbono. A solidez nos marcos regulatórios orienta a pesquisa e desenvolvimento de materiais em direção à reciclabilidade e pós de baixa toxicidade. Os clusters automotivos da Espanha e as oficinas de moldes de artigos de luxo da Itália mostram demanda crescente por ferramental flexível.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 24,02%. As empresas chinesas captaram 6,4 bilhões de yuans em 2022, e novas opiniões de implementação visam padrões globais até 2025. A Índia acelera por meio da aliança aeroespacial EOS-Godrej, que se encaixa na política Fabricado na Índia. O Japão e a Coreia do Sul se concentram em nichos dentários e de eletrônicos, enquanto a Austrália explora a pesquisa e desenvolvimento de mineração para pós de ligas resistentes ao desgaste.

O Oriente Médio e África e a América do Sul permanecem mercados emergentes. As universidades dos Emirados Árabes Unidos executam casas piloto impressas com areia local, enquanto o Brasil investiga matérias-primas biocompósitas para reparos de máquinas agrícolas. As lacunas de infraestrutura e habilidades moderam a adoção, mas as indústrias de extração de recursos criam demanda por peças sobressalentes no local que contornam longas filas de importação.

Cenário Competitivo

A fragmentação do mercado é moderada: os principais fabricantes de impressoras superam USD 1 bilhão em receita anual, mas enfrentam concorrentes de nicho em materiais, software e otimização por IA. As plataformas de ecossistema da Stratasys, EOS e HP combinam resinas proprietárias com firmware de malha fechada, aumentando os custos de troca para os clientes. As startups de jateamento de aglutinante se especializam em metais refratários, enquanto as empresas de software implantam tomografia em processo e aprendizado de máquina para comprimir os ciclos de qualificação.

Os bureaus de serviços evoluem para fabricantes híbridos que oferecem usinagem, moldagem e inspeção sob o mesmo teto. A mudança da Protolabs em direção à produção demonstra essa trajetória, assim como a decisão da Materialise de abrir as APIs do Magics para fluxos de trabalho personalizados. Os depósitos de patentes para extrusão assistida a vácuo e deposição de metal ligado por ablação a laser indicam atividade sustentada de pesquisa e desenvolvimento que pode corroer as hierarquias de processos atuais.

As startups de IA voltadas para a previsão de falhas de construção ou orientação automática competem pela mesma fatia dos orçamentos de software que os fornecedores incumbentes de sistemas de execução de manufatura. Os inovadores em sustentabilidade aproveitam os pós de origem biológica para atender às restrições europeias sobre microplásticos, conquistando projetos piloto em embalagens e artigos esportivos. No geral, a diferenciação se concentra em fluxos de trabalho validados, materiais prontos para regulamentação e sistemas de qualidade ricos em dados.

Líderes do Setor de Prototipagem Rápida

Stratasys Ltd.

3D Systems Corporation

Materialise NV

Proto Labs, Inc.

EOS GmbH Electro Optical Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: EOS e Godrej Enterprises Group formaram uma parceria para implantar sistemas multi-laser de grande formato para a cadeia de suprimentos aeroespacial da Índia.

- Março de 2025: A Stratasys fez parceria com a Boeing, a Northrop Grumman e a Força Aérea dos EUA para qualificar o Antero 800NA e o 840CN03 para peças de missão crítica.

- Fevereiro de 2025: A Stratasys garantiu uma injeção de capital de USD 120 milhões da Fortissimo Capital para apoiar a expansão.

- Janeiro de 2025: A America Makes concedeu USD 2,1 milhões a projetos sobre qualificação de materiais, sustentabilidade e otimização de produção.

Escopo do Relatório Global do Mercado de Prototipagem Rápida

| Modelagem por Deposição Fundida (MDF) |

| Estereolitografia (SLA) |

| Sinterização Seletiva a Laser (SSL) |

| Processamento Digital de Luz (PDL) |

| Jateamento de Aglutinante |

| Usinagem CNC |

| Fundição a Vácuo |

| Moldagem por Injeção Rápida |

| Polímeros | Termoplásticos |

| Fotopolímeros | |

| Metais | Alumínio |

| Titânio | |

| Aço Inoxidável | |

| Cerâmicas | |

| Compósitos |

| Automotivo |

| Aeroespacial e Defesa |

| Saúde e Dispositivos Médicos |

| Eletrônica de Consumo |

| Máquinas Industriais |

| Construção |

| Educação e Pesquisa |

| Serviços de Desenvolvimento de Protótipos |

| Ferramental e Prototipagem Funcional |

| Modelagem Conceitual |

| Peças de Produção em Baixo Volume |

| Serviços de Design e Engenharia |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia | Modelagem por Deposição Fundida (MDF) | ||

| Estereolitografia (SLA) | |||

| Sinterização Seletiva a Laser (SSL) | |||

| Processamento Digital de Luz (PDL) | |||

| Jateamento de Aglutinante | |||

| Usinagem CNC | |||

| Fundição a Vácuo | |||

| Moldagem por Injeção Rápida | |||

| Por Tipo de Material | Polímeros | Termoplásticos | |

| Fotopolímeros | |||

| Metais | Alumínio | ||

| Titânio | |||

| Aço Inoxidável | |||

| Cerâmicas | |||

| Compósitos | |||

| Por Indústria de Uso Final | Automotivo | ||

| Aeroespacial e Defesa | |||

| Saúde e Dispositivos Médicos | |||

| Eletrônica de Consumo | |||

| Máquinas Industriais | |||

| Construção | |||

| Educação e Pesquisa | |||

| Por Tipo de Serviço | Serviços de Desenvolvimento de Protótipos | ||

| Ferramental e Prototipagem Funcional | |||

| Modelagem Conceitual | |||

| Peças de Produção em Baixo Volume | |||

| Serviços de Design e Engenharia | |||

| por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de prototipagem rápida até 2030?

Prevê-se que alcance USD 9,65 bilhões, refletindo um CAGR de 20,07% no período 2025-2030.

Qual tecnologia está crescendo mais rapidamente dentro da prototipagem rápida?

Espera-se que o Jateamento de Aglutinante registre o maior CAGR de 25,76% até 2030, devido à capacidade de múltiplos materiais.

Por que a demanda de saúde por prototipagem rápida está crescendo?

As reformas nos caminhos regulatórios da FDA e as necessidades de implantes personalizados impulsionam um CAGR de 24,75%, tornando a saúde o segmento vertical de crescimento mais rápido.

Qual região tem previsão de expansão mais rápida?

A Ásia-Pacífico está prevista para um CAGR de 24,02%, à medida que a China e a Índia ampliam a manufatura local e atraem financiamento público.

Como os preços dos materiais estão influenciando a adoção?

A queda nos custos de polímeros e a melhoria na reciclagem de pó estão reduzindo as despesas por peça, possibilitando um acesso mais amplo ao mercado.

Qual é o principal fator que restringe o crescimento da prototipagem rápida?

O alto custo inicial dos sistemas de metal industrial permanece a maior barreira, especialmente para pequenos fabricantes.

Página atualizada pela última vez em: