Taille et Part du Marché de l'Impression 3D pour le Prototypage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

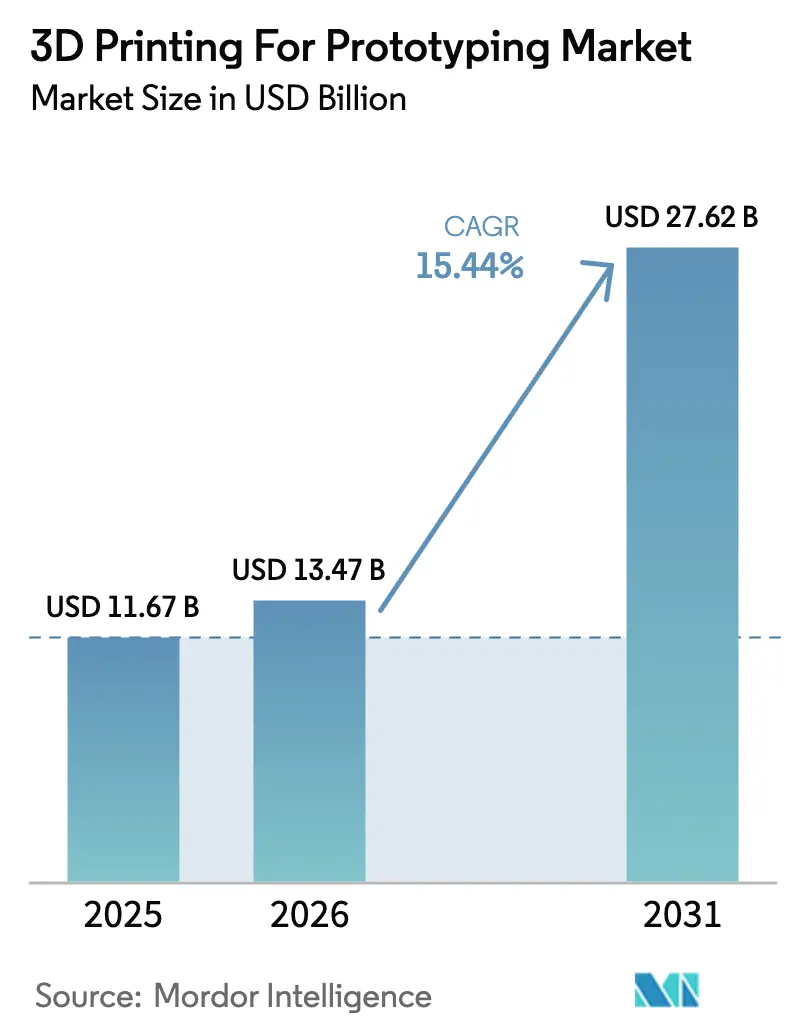

| Taille du Marché (2026) | 13.47 Milliards de dollars |

| Taille du Marché (2031) | 27.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Impression 3D pour le Prototypage par Mordor Intelligence

La taille du marché de l'impression 3D pour le prototypage en 2026 est estimée à 13,47 milliards USD, en hausse par rapport à la valeur de 2025 de 11,67 milliards USD, avec des projections pour 2031 indiquant 27,62 milliards USD, progressant à un CAGR de 15,44 % sur la période 2026-2031. La dynamique est portée par les avancées en conception assistée par l'IA générative, la baisse des coûts par pièce pour les prototypes en polymère, et les plateformes de paiement à l'impression qui ont abaissé les barrières d'entrée pour les petites équipes de conception. Les utilisateurs établis dans les secteurs aérospatial, automobile et de la santé ont intensifié la demande de prototypes fonctionnels haute précision, tandis que les objectifs de durabilité des entreprises ont orienté la sélection des matériaux vers les résines biosourcées. La consolidation sectorielle s'est accélérée, les fournisseurs de matériel s'associant à des spécialistes du logiciel pour proposer des solutions centrées sur les flux de travail qui raccourcissent les cycles de validation de conception. Les tendances de croissance régionales ont montré que l'Amérique du Nord conservait son leadership grâce à ses atouts logiciels en amont et à ses programmes de défense, tandis que l'Asie-Pacifique menait la croissance des volumes marginaux en raison d'une réindustrialisation en reprise et d'incitations gouvernementales ciblées.

Principaux Enseignements du Rapport

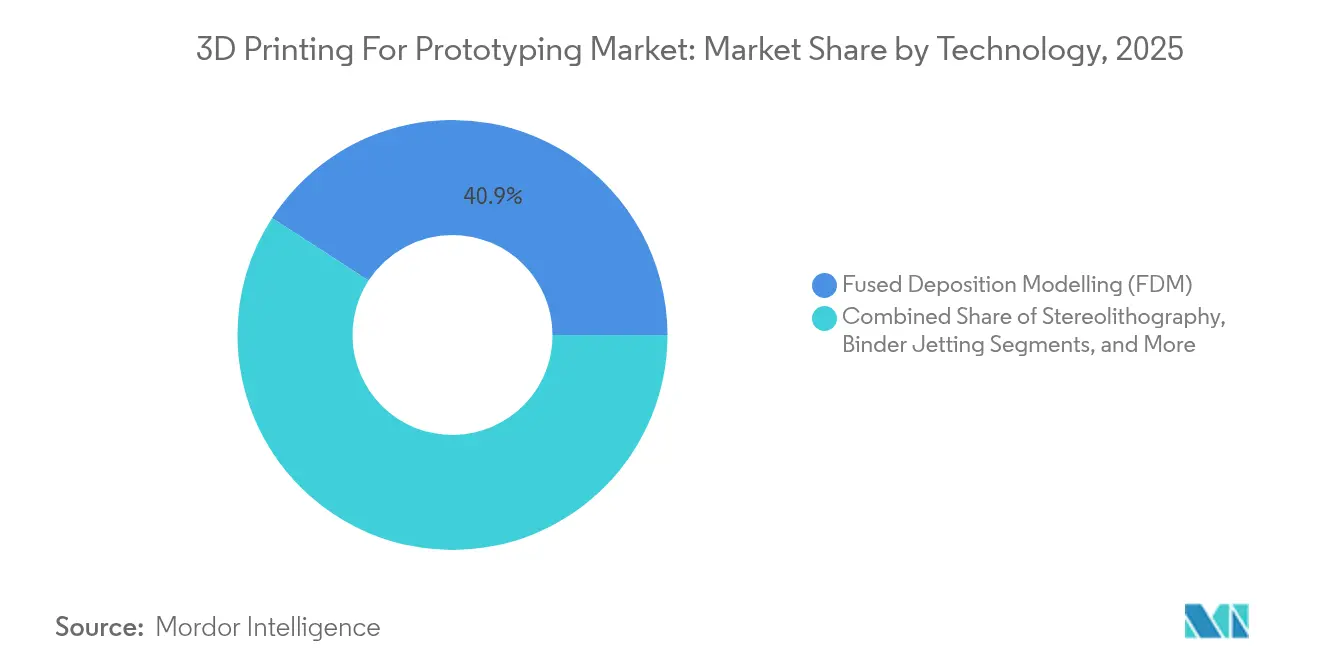

- Par technologie, la modélisation par dépôt de matière fondue a dominé avec 40,85 % de la part de marché de l'impression 3D pour le prototypage en 2025 ; la projection par liant devrait croître à un CAGR de 17,74 % jusqu'en 2031.

- Par type de matériau, le polymère représentait 63,05 % de la taille du marché de l'impression 3D pour le prototypage en 2025, tandis que les matériaux métalliques devraient progresser à un CAGR de 16,78 % entre 2026 et 2031.

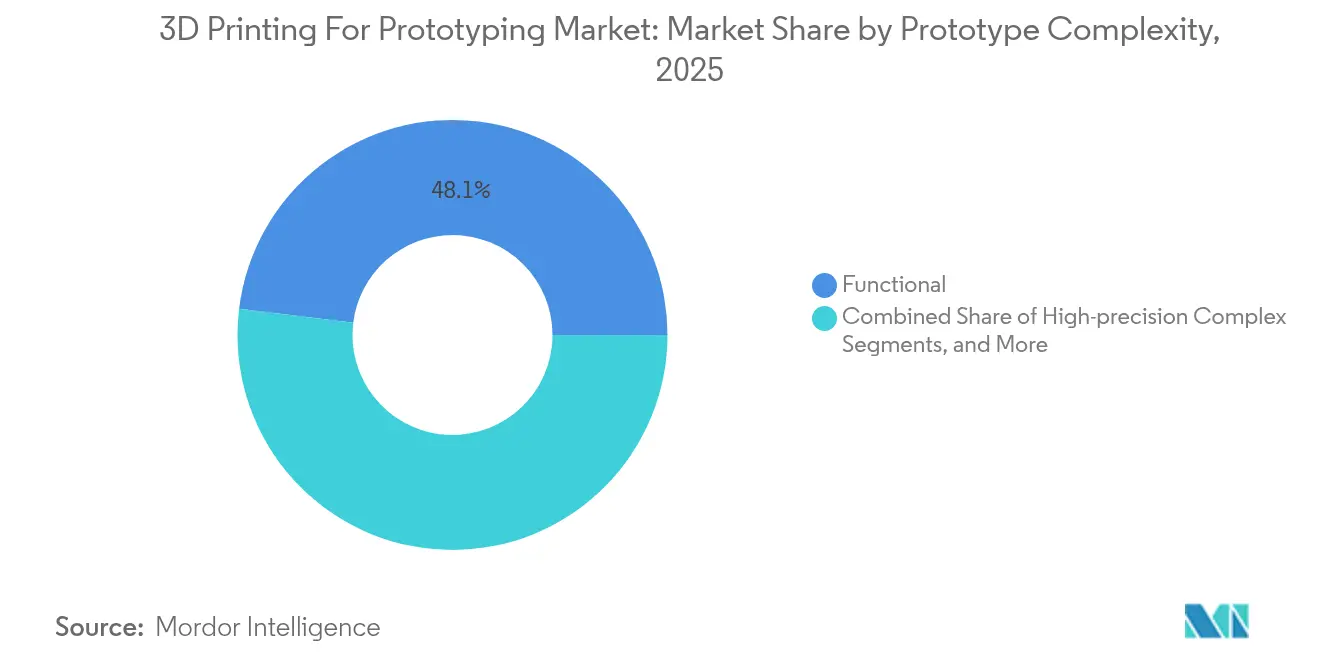

- Par complexité du prototype, les prototypes fonctionnels ont capturé 48,05 % de la taille du marché de l'impression 3D pour le prototypage en 2025 ; les prototypes complexes haute précision progressent à un CAGR de 24,73 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile détenait 30,92 % de la taille du marché de l'impression 3D pour le prototypage en 2025, tandis que la santé enregistre le CAGR projeté le plus élevé à 19,76 % jusqu'en 2031.

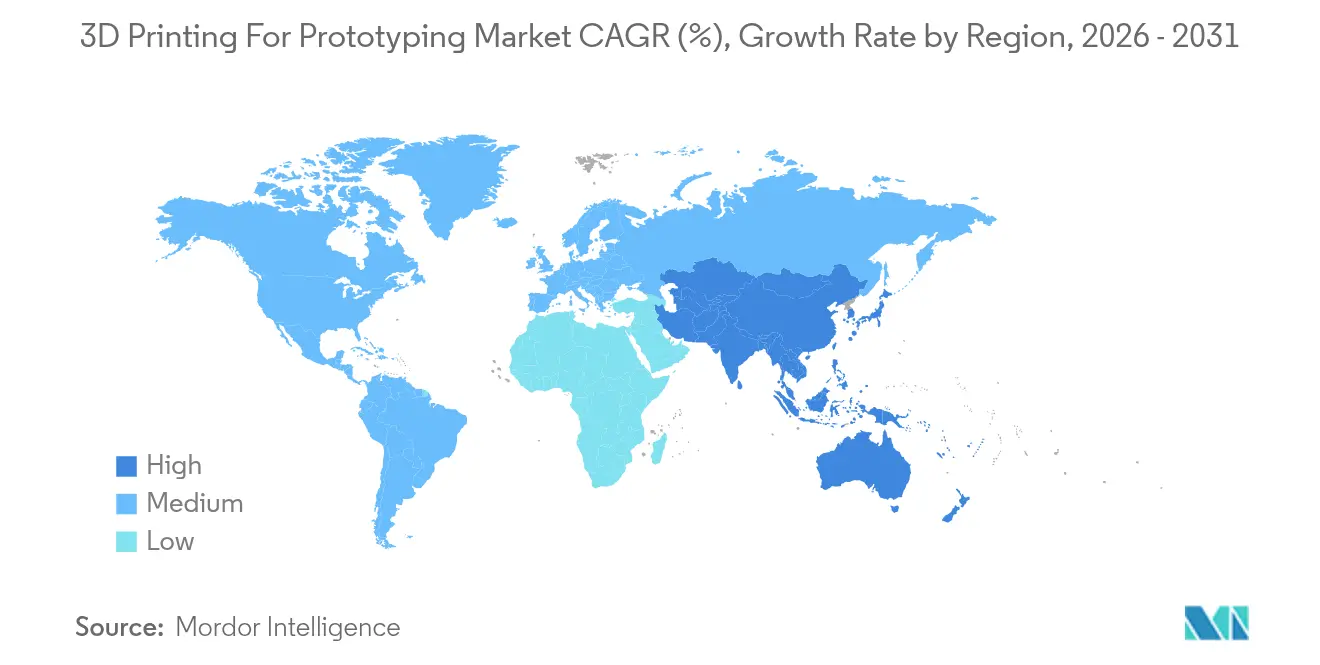

- Par géographie, l'Amérique du Nord contrôlait 35,05 % de la part de revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 17,32 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'impression 3D pour le prototypage*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des services de fabrication à la demande | +2.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse du coût par pièce pour le prototypage en polymère | +2.1% | Mondial, concentré dans les marchés à fort volume | Court terme (≤ 2 ans) |

| Engagements des entreprises en matière de durabilité (résines biosourcées) | +1.4% | Europe et Amérique du Nord en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Émergence des plateformes de paiement à l'impression (micro-usines) | +1.9% | Centres urbains mondiaux, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour des chaînes d'approvisionnement résilientes | +2.2% | Amérique du Nord, Europe, Japon, Inde | Moyen terme (2-4 ans) |

| Optimisation de la conception par l'IA générative | +3.1% | Mondial, concentré dans les régions technologiquement avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des services de fabrication à la demande

Les réseaux à la demande ont transformé l'économie du prototypage en supprimant les contraintes de commande minimale et en réduisant les délais logistiques. Haddy a ouvert des micro-usines en Floride en 2025, permettant la livraison de pièces le jour même pour les fournisseurs automobiles locaux. La production distribuée a permis aux petites entreprises de tester des conceptions complexes sans risques en capital, tandis que les grands équipementiers ont exploité les stocks numériques pour renforcer la résilience de leur chaîne d'approvisionnement face aux perturbations géopolitiques. Ce moteur s'est avéré déterminant pour les pôles électroniques urbains et les clusters aérospatiaux régionaux désireux d'itérer rapidement tout en maintenant la propriété intellectuelle sous contrôle local.

Baisse du coût par pièce pour le prototypage en polymère

Les avancées en matériaux ont rapproché le Nylon PA11 biosourcé de la parité de coût avec ses équivalents pétroliers en 2024, réduisant les empreintes carbone de 49 % dans les opérations de poudre optimisées de Weerg. Simultanément, des taux de réutilisation des poudres supérieurs à 90 % ont réduit les déchets et les factures d'énergie, rendant les séries de prototypes en grande quantité financièrement viables pour les biens de consommation. La baisse des coûts unitaires a brouillé la frontière entre le prototypage et la production en petite série, notamment pour les emballages personnalisés, les semelles intermédiaires de chaussures et les boîtiers d'appareils connectés.

Engagements des entreprises en matière de durabilité (résines biosourcées)

Les tableaux de bord environnementaux ont façonné les feuilles de route des matériaux, avec les photopolymères biosourcés d'Arkema présentés à Formnext 2024 pour les pièces de cabine aérospatiale et les garnitures intérieures. Les entreprises ont utilisé les phases de prototypage pour valider la recyclabilité et les impacts sur le cycle de vie avant de passer à la production à grande échelle. Le projet Nexus a démontré des composants de bioréacteur imprimés avec des résines dérivées d'algues, montrant comment les références en matière de durabilité ont suscité l'intérêt des investisseurs pour les jeunes entreprises de biotechnologie en phase de démarrage.

Optimisation de la conception par l'IA générative

L'IA a réduit les cycles d'essais et d'erreurs, le logiciel Live Parts de Desktop Metal ayant réduit le poids des injecteurs de carburant aérospatiaux de 25 % grâce à la génération automatisée de treillis. Le logiciel AMAIZE de 1000 Kelvin a prédit les distorsions et corrigé les trajectoires d'outils à la volée, permettant des impressions métalliques réussies dès la première tentative et économisant de la poudre de titane coûteuse. La convergence de l'IA avec la surveillance in situ a amélioré la fiabilité des prototypes critiques en aviation et pour les dispositifs médicaux implantables.

Analyse de l'impact des freins sur le marché de l'impression 3D pour le prototypage*

| Contrainte | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Systèmes métalliques à forte intensité capitalistique | -1.8% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Goulots d'étranglement en matière de qualification et de certification | -2.1% | Secteurs aérospatial et de la santé à l'échelle mondiale | Moyen terme (2-4 ans) |

| Risques de fuite de propriété intellectuelle sur les réseaux d'impression en nuage | -0.9% | Mondial, accru dans les secteurs sensibles aux technologies | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en poudres métalliques industrielles | -1.4% | Mondial, concentré dans les applications de fabrication additive métallique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Systèmes métalliques à forte intensité capitalistique

Les coûts d'acquisition des imprimantes métalliques industrielles variaient de 500 000 à 2 millions USD, hors gestion des gaz inertes et cellules de post-traitement AFS. Les PME des marchés émergents ont eu du mal à obtenir des financements, retardant l'adoption même là où la demande aérospatiale existait. Le capital-risque s'est orienté vers des modèles de services pilotés par logiciel en 2024, laissant les start-ups matérielles avec des lacunes de financement.

Goulots d'étranglement en matière de qualification et de certification

Les cycles de tests réglementaires selon la norme ASTM F3001 et les voies d'accès aux dispositifs de la FDA ont prolongé les transferts du prototype à la production de plusieurs mois. 3D Systems a passé plusieurs années à valider les implants crâniens en PEEK avant d'obtenir l'autorisation en janvier 2025. La diversité des normes selon les technologies a contraint les fabricants à budgétiser des plans de tests parallèles, ralentissant les programmes de composants de cabine aérospatiale et les lancements de stents en cardiologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'impression 3D pour le prototypage

Par Technologie :

La Domination de la Modélisation par Dépôt de Matière Fondue Face à la Disruption de la Projection par LiantLa modélisation par dépôt de matière fondue détenait 40,85 % de la part de marché de l'impression 3D pour le prototypage en 2025, plébiscitée pour ses unités de bureau abordables et sa large palette de polymères. La projection par liant, bien que plus modeste, a affiché un CAGR de 17,74 % grâce aux systèmes M200Eco et M400Plus d'EASYMFG qui ont élargi l'accès à la création de pièces métalliques sans support. La stéréolithographie et le traitement numérique de la lumière ont conservé leurs positions fortes dans les prototypes de bijouterie et dentaires nécessitant des finitions de surface inférieures à 50 microns. Le frittage sélectif par laser a maintenu la demande pour les boîtiers en nylon fonctionnel résistant aux températures sous capot. Des procédés de niche tels que la fabrication additive électrochimique ont émergé dans les prototypes de refroidissement de semi-conducteurs, indiquant une diversification continue plutôt qu'une convergence vers une plateforme unique. Le choix technologique dépendait de plus en plus de la fidélité mécanique requise et de la certification en aval, et non simplement de la vitesse d'impression ou du coût des pièces. Par conséquent, les fournisseurs d'équipements se sont concurrencés sur le contrôle de processus en boucle fermée, le dépoudrage automatisé et les bibliothèques de paramètres définies par logiciel garantissant la reproductibilité dans les bureaux de services mondiaux.

Par Type de Matériau :

L'Essor du Métal Défie l'Hégémonie du PolymèreLe polymère dominait 63,05 % de la taille du marché de l'impression 3D pour le prototypage en 2025, mais les volumes métalliques se sont développés à un CAGR de 16,78 % à mesure que les grands donneurs d'ordres aérospatiaux standardisaient les articles d'essai en alliage de titane. Le procédé HAMR d'IperionX a réduit les niveaux d'oxygène et les empreintes carbone des poudres de titane, atténuant les inquiétudes liées à la chaîne d'approvisionnement pour les clients de la défense. Les céramiques ont attiré les fabricants de turbines à la recherche de moules de noyaux légers et résistants à la chaleur. Les mélanges composites ont introduit des polymères renforcés de fibres de carbone pour les supports de sport automobile nécessitant de la rigidité sans le poids du métal. Les développeurs de matériaux ont mis l'accent sur la traçabilité du berceau à la tombe, en utilisant le marquage par chaîne de blocs et le recyclage des poudres par spectroscopie pour satisfaire les auditeurs ESG.

Par Complexité du Prototype :

Les Prototypes Complexes Haute Précision Mènent la CroissanceLes prototypes fonctionnels ont conservé la plus grande part avec 48,05 %, mais les constructions complexes haute précision ont progressé de 24,73 % annuellement, portées par la validation des bacs de batteries pour véhicules électriques et les modèles d'ajustement d'implants orthopédiques. La prédiction de gauchissement assistée par IA a permis une précision quasi nette pour les conduits aérospatiaux à parois minces, réduisant le réusinage coûteux. Les maquettes visuelles de forme-ajustement, autrefois synonymes de l'impression 3D, ont connu une adoption plus lente à mesure que la visualisation en réalité virtuelle a déplacé certains besoins. Néanmoins, les entreprises d'électronique grand public ont continué à exploiter les impressions en PLA aux couleurs précises pour les retours des groupes de discussion avant les constructions de moules par injection. Le déplacement de la demande a souligné une volonté de payer des primes pour des prototypes qui reproduisent le comportement de production, raccourcissant ainsi les sprints de conception globaux.

Par Secteur d'Utilisation Final :

L'Accélération de la Santé Dépasse la Stabilité de l'AutomobileL'automobile a maintenu 30,92 % de la part de marché de l'impression 3D pour le prototypage en 2025, grâce aux gabarits, aux fixations et aux pièces d'essai de circuits de fluides dans le compartiment moteur pour les plateformes en transition vers les groupes motopropulseurs électriques. La santé a progressé à un CAGR de 19,76 % à mesure que les implants personnalisés et les guides chirurgicaux sont devenus courants après l'autorisation FDA des plaques crâniennes en PEEK de 3D Systems. L'aérospatiale a tiré parti de programmes de qualification financés par l'État pour localiser les essais de pales de turbines, tandis que les marques de biens de consommation ont accéléré les cycles de conception de technologies portables avec des prototypes en élastomère multi-matériaux. Les établissements d'enseignement et de recherche sont restés des bancs d'essai fertiles pour de nouveaux algorithmes et bio-encres, soutenus par des collaborations écosystémiques telles que l'initiative scolaire 2025 de Make48.

Analyse Géographique

Marché de l'impression 3D pour le prototypage en Amérique du Nord

L'Amérique du Nord a représenté 35,05 % de la taille du marché de l'impression 3D pour le prototypage en 2025, soutenue par de profondes chaînes d'approvisionnement aérospatiales et des subventions soutenues par la défense, telles que le programme de fabrication intelligente du Département de l'Énergie doté de 33 millions USD. L'expertise logicielle autour de Boston et de la Silicon Valley a catalysé des écosystèmes de conception pilotés par l'IA, tandis que le corridor automobile canadien en Ontario a intégré des lignes d'impression polymère dans les ateliers d'outillage de moulage sous pression. Les clusters maquiladora du Mexique ont adopté le FDM pour réduire les délais de fabrication des gabarits, mais ont connu une croissance plus lente en raison du nombre limité de fournisseurs locaux de matériaux.

Marché de l'impression 3D pour le prototypage en Asie-Pacifique

L'Asie-Pacifique a affiché le CAGR le plus rapide à 17,32 %, porté par les politiques industrielles de la Chine et la hausse des installations d'imprimantes métalliques domestiques prévue par JLC3DP. Les incitations au rapatriement de la production au Japon, d'une valeur de 2,3 milliards USD dans le cadre de l'agenda « China Plus One », ont stimulé des projets pilotes locaux de supports aérospatiaux. L'Inde a progressé grâce au partenariat technologique iCET qui a débloqué des financements de codéveloppement pour les prototypes d'avionique de défense. Les pôles électroniques d'Asie du Sud-Est en Malaisie et à Singapour ont investi dans des flottes de micro-usines pour servir les marques de produits portables.

Marché de l'impression 3D pour le prototypage en EMEA et en Amérique du Sud

L'Europe a affiché une demande soutenue, portée par les directives d'économie circulaire qui valorisent l'efficacité en matière de déchets de la fabrication additive. Les géants automobiles allemands ont mis à l'échelle des lignes pilotes de jet de liant, et les agences spatiales françaises ont validé des antennes en photopolymère pour les cubesats. L'Amérique du Sud et le Moyen-Orient ont connu une adoption naissante ; les opérateurs pétroliers et gaziers brésiliens ont expérimenté des coupons de corrosion métallique, tandis que les parcs aérospatiaux des Émirats arabes unis ont attiré des bureaux de services utilisant le jet de liant pour des maquettes de carter de turbine. Le déploiement en Afrique est resté sporadique, freiné par les coûts logistiques liés à l'importation de poudres, mais des centres de recherche en Afrique du Sud ont testé des filaments en métal recyclé.

Paysage Concurrentiel

Le marché est resté modérément fragmenté en 2025, avec Stratasys, 3D Systems et Formlabs ancrant les équipements en polymère et en résine, tandis que les nouveaux entrants captaient des niches métalliques et logicielles. La prise de contrôle de Desktop Metal par Nano Dimension a illustré un pivot vers des piles verticalement intégrées combinant l'impression électronique et le savoir-faire en projection par liant. Stratasys a investi dans les mises à jour de GrabCAD Print pour générer automatiquement des rapports de construction satisfaisant la documentation aérospatiale.[3]Relations Investisseurs de Stratasys, "Dépôt SEC 2025," stratasys.com L'acquisition de voxeljet par Anzu Partners en mars 2025 visait à lever des capitaux pour commercialiser des systèmes de sable-liant grand format pour les noyaux de fonderie. EASYMFG, ADDIMETAL et 6K Additive ont gagné en visibilité grâce à des lancements de produits et des financements axés sur le recyclage des poudres et l'automatisation des processus. La préférence des clients s'est orientée vers les fournisseurs capables de proposer imprimantes, matériaux, logiciels de surveillance et packs de données réglementaires dans le cadre d'un contrat unique, favorisant les coentreprises entre équipementiers automobiles et fabricants d'imprimantes pour co-localiser des lignes à l'intérieur des usines d'assemblage.

L'activité dans les espaces blancs s'est concentrée sur les start-ups de surveillance par IA comme Amsight, qui a intégré des caméras thermiques et la prédiction de défauts par apprentissage automatique dans des imprimantes tierces. Les bureaux de services se différencient en proposant des certifications de flux de travail de bout en bout pour les secteurs ISO 13485 et AS9100. L'intensité concurrentielle s'est donc articulée autour de la rapidité de mise en conformité, de la profondeur du fil numérique et des indicateurs de durabilité de la chaîne d'approvisionnement, plutôt que de la vitesse d'impression ou des spécifications de volume de construction.

Leaders du Secteur de l'Impression 3D pour le Prototypage

Stratasys, Ltd.

3D Systems Corporation

Protolabs Inc.

Materialise NV

EOS GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'impression 3D pour le prototypage

- Protolabs Inc.

- Materialise NV

- Stratasys Ltd

- Formlabs Inc.

- 3D Systems Corporation

- EOS GmbH

- Carbon Inc.

- Desktop Metal Inc.

- Markforged Holding Corp.

- HP Inc.

- SLM Solutions Group AG

- Voxeljet AG

- GE Additive

- Renishaw plc

- Xometry Inc.

- Nexa3D

- Fathom Digital Manufacturing Corp.

- HLH Prototypes Co. Ltd

- Sculpteo SAS

- think3d Technologies Pvt Ltd

- PLM Group AB

- Sopan Infotech

- RapidMade Inc.

- Quickparts Solutions LLC

- Ultimaker

Lire l'analyse des entreprises du marché de l'impression 3D pour le prototypage

Développements récents du secteur sur le marché de l'impression 3D pour le prototypage

- Mars 2025 : Anzu Partners a finalisé l'acquisition de voxeljet AG, investissant 20 millions EUR pour développer des imprimantes de taille industrielle et le recyclage du sable en boucle fermée.

- Février 2025 : EASYMFG a dévoilé les systèmes de projection par liant M200Eco et M400Plus avec dépoudrage automatisé pour les supports aérospatiaux.

- Février 2025 : Make48 s'est associé à UltiMaker, MakerBot et Dynamism, apportant des programmes d'impression 3D à 10 000 écoles dans le monde.

- Janvier 2025 : 3D Systems a obtenu l'autorisation de la FDA pour des implants crâniens en PEEK spécifiques aux patients après 60 interventions chirurgicales réussies.

Marché de l'impression 3D pour le prototypage Portée du rapport et méthodologie de recherche

Définitions du Marché et Couverture Principale

Notre étude définit le marché de l'impression 3D pour le prototypage comme l'ensemble des revenus générés dans le monde par les imprimantes, les matériaux dédiés et les services d'impression externalisés utilisés principalement pour créer des pièces prototypes visuelles, fonctionnelles ou haute précision avant la production en série. Nous suivons la valeur au premier point de vente en USD, couvrant les systèmes industriels et de bureau dans les secteurs aérospatial, automobile, de la santé, des biens de consommation, des machines industrielles et de l'éducation.

Exclusion du périmètre : Les coûts de main-d'œuvre d'ingénierie interne, les imprimantes hobbyistes ponctuelles et les revenus liés uniquement aux pièces de production finale sont exclus de cette définition.

Aperçu de la Segmentation

- Par Technologie

- Stéréolithographie (SLA)

- Frittage Sélectif par Laser (SLS)

- Modélisation par Dépôt de Matière Fondue (FDM)

- Traitement Numérique de la Lumière (DLP)

- Projection par Liant

- Autres Technologies

- Par Type de Matériau

- Polymère

- Métal

- Céramique

- Composite et Hybride

- Autres Matériaux

- Par Complexité du Prototype

- Visuel / Forme-Ajustement

- Fonctionnel

- Complexe Haute Précision

- Par Secteur d'Utilisation Final

- Aérospatiale et Défense

- Automobile

- Santé

- Biens de Consommation et Électronique

- Machines Industrielles

- Éducation et Recherche

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor ont interrogé des responsables produits d'équipementiers d'imprimantes, des bureaux de services à la demande en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des responsables d'ingénierie de conception dans des entreprises automobiles et de dispositifs médicaux. Ces discussions ont confirmé les plages de volumes d'impression typiques, les prix de vente moyens et les besoins émergents tels que le remplissage de treillis piloté par IA, que les données secondaires seules ne pouvaient pas quantifier.

Recherche Documentaire

Nous avons commencé par des ensembles de données publics provenant d'organismes tels que la Banque mondiale, UN Comtrade et l'OCDE pour dimensionner la production manufacturière et les flux commerciaux qui signalent la demande de prototypes. Des sources spécifiques au secteur, par exemple les normes ASTM International, le recensement annuel de la fabrication additive de Wohlers, et les statistiques de l'American Society of Mechanical Engineers, ont fourni des ratios d'adoption par secteur. Les rapports annuels des entreprises, les présentations aux investisseurs et les dépôts de brevets ont enrichi notre vision des évolutions du parc installé. Des ensembles de données sous licence sélectionnés, notamment D&B Hoovers pour les répartitions de revenus au niveau des entreprises et Dow Jones Factiva pour le suivi des transactions, nous ont aidés à évaluer les performances des fournisseurs. Cette liste est illustrative ; de nombreuses autres sources ont été examinées pour recouper les faits et combler les lacunes.

Les portails d'approvisionnement gouvernementaux, les revues académiques sur l'itération de conception et les actes de salons professionnels ont également été analysés, nous permettant de détecter des signaux précoces concernant les mélanges de matériaux et les mouvements de prix des imprimantes qui influencent les budgets de prototypage.

Dimensionnement du Marché et Prévisions

Un modèle descendant convertit le PIB manufacturier, les dépenses de R&D et le nombre de lancements de nouveaux produits en un bassin de demande de prototypes, qui est ensuite validé par des vérifications ascendantes sélectives des expéditions d'imprimantes et des facturations des bureaux. Les variables clés comprennent le nombre moyen de prototypes par lancement, les taux d'utilisation des imprimantes, les ratios mixtes de dépenses matériaux/matériel, la pression réglementaire pour des essais médicaux plus légers, la saisonnalité autour des années modèles automobiles et les fluctuations des devises régionales. Une régression multivariée avec des indicateurs de R&D décalés sous-tend nos prévisions 2025-2030, tandis que l'analyse de scénarios teste les cas d'innovation élevée et de ralentissement. Lorsque les regroupements de fournisseurs étaient fragmentaires, le comblement des lacunes s'est appuyé sur des moyennes de pairs convenues lors d'appels d'experts.

Validation des Données et Cycle de Mise à Jour

Les résultats passent par une révision analytique à deux niveaux, des contrôles de variance par rapport aux séries historiques et une comparaison entre pairs. Les rapports sont actualisés chaque année ; des mises à jour intermédiaires sont déclenchées lorsque des tours de financement majeurs, des percées technologiques ou des changements de politique commerciale font évoluer le marché de manière significative.

Pourquoi la Base de Référence de Mordor sur l'Impression 3D pour le Prototypage est Solide

Les estimations publiées diffèrent souvent parce que les entreprises sélectionnent des périmètres, des géographies et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus de services, la pondération de la complexité des prototypes et la capture complète ou non des unités de bureau vendues par les distributeurs.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,67 milliards USD | ||

| 16,11 milliards USD | Consultance Mondiale A | Inclut les dépenses de test de concept et comptabilise les laboratoires captifs, ce qui gonfle la base |

| 23,07 milliards USD | Éditeur de Marché B | Regroupe le matériel, le logiciel et les services de conception ; validation primaire limitée |

| 5,10 milliards USD | Consultance Régionale C | Couvre uniquement les revenus de services aux États-Unis, omet les ventes de matériel, d'où une valeur plus faible |

La comparaison montre que les valeurs augmentent ou diminuent selon que le périmètre s'élargit ou se rétrécit. La définition rigoureuse de Mordor, les vérifications combinées descendantes et ascendantes, et l'actualisation annuelle offrent aux décideurs une base de référence équilibrée et traçable sur laquelle ils peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché de l'impression 3D pour le prototypage ?

Le marché était évalué à 13,47 milliards USD en 2026 et devrait atteindre 27,62 milliards USD d'ici 2031, reflétant un CAGR de 15,44 %.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 17,32 % jusqu'en 2031, portée par le soutien des politiques industrielles chinoises et les incitations au rapatriement japonaises.

Pourquoi les acteurs de la santé accélèrent-ils l'adoption ?

Les implants spécifiques aux patients et les guides chirurgicaux se développent rapidement après l'autorisation FDA de janvier 2025 pour les implants crâniens en PEEK, entraînant un CAGR de 19,76 % dans le segment de la santé.

Comment les outils d'IA transforment-ils les flux de travail de prototypage ?

Les plateformes d'IA générative et de correction de recettes en temps réel optimisent désormais les géométries et réduisent les échecs à la première tentative, diminuant les déchets de matériaux et les cycles de développement.

Quel est le principal obstacle à une adoption plus large de l'impression 3D métallique ?

Les imprimantes métalliques industrielles coûtent souvent entre 500 000 et 2 millions USD avant l'investissement en post-traitement, posant des obstacles de financement pour les petits et moyens fabricants.

Quel segment technologique gagne des parts le plus rapidement ?

La projection par liant progresse à un CAGR de 17,74 %, portée par la production de pièces métalliques sans support et des cas d'utilisation croissants dans les secteurs aérospatial et automobile.

Dernière mise à jour de la page le: