Tamaño y Participación del Mercado de Prototipado Rápido

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

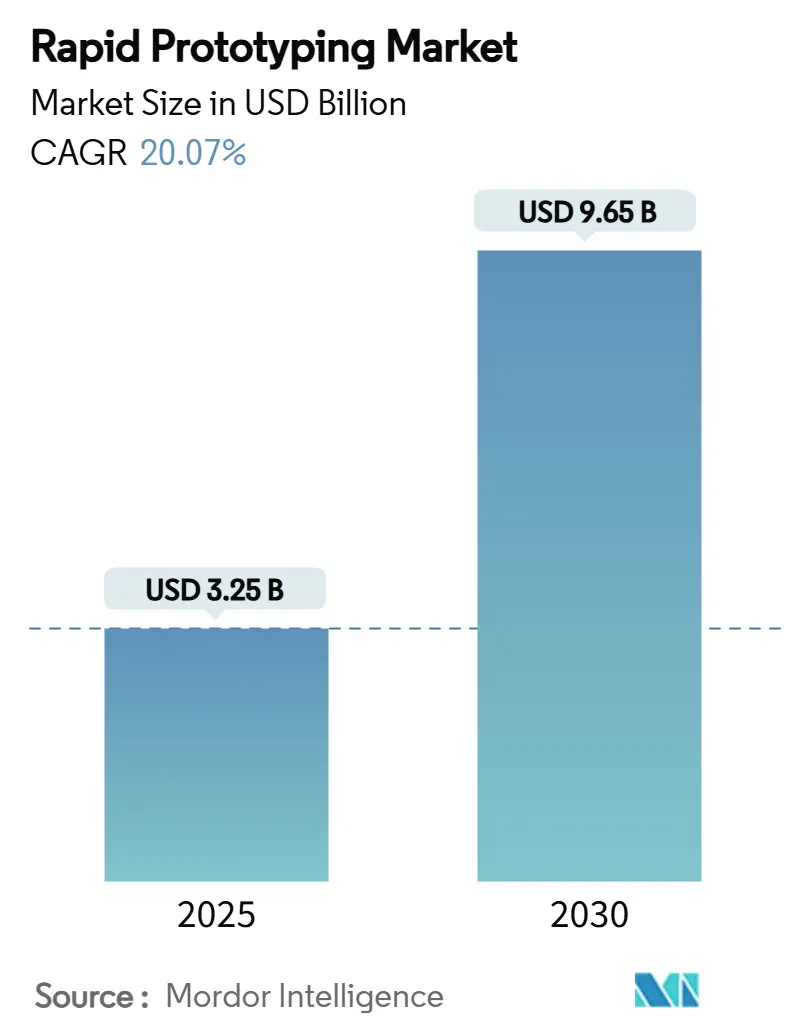

| Tamaño del Mercado (2025) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.65 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.07% CAGR |

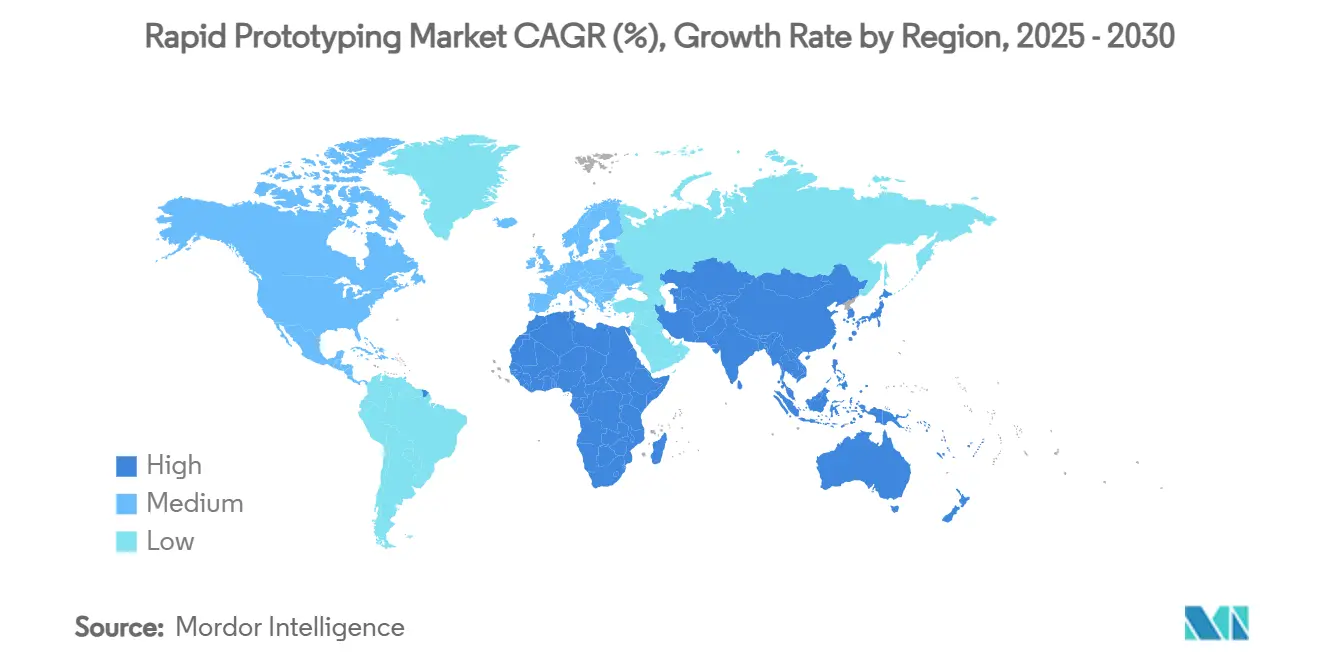

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

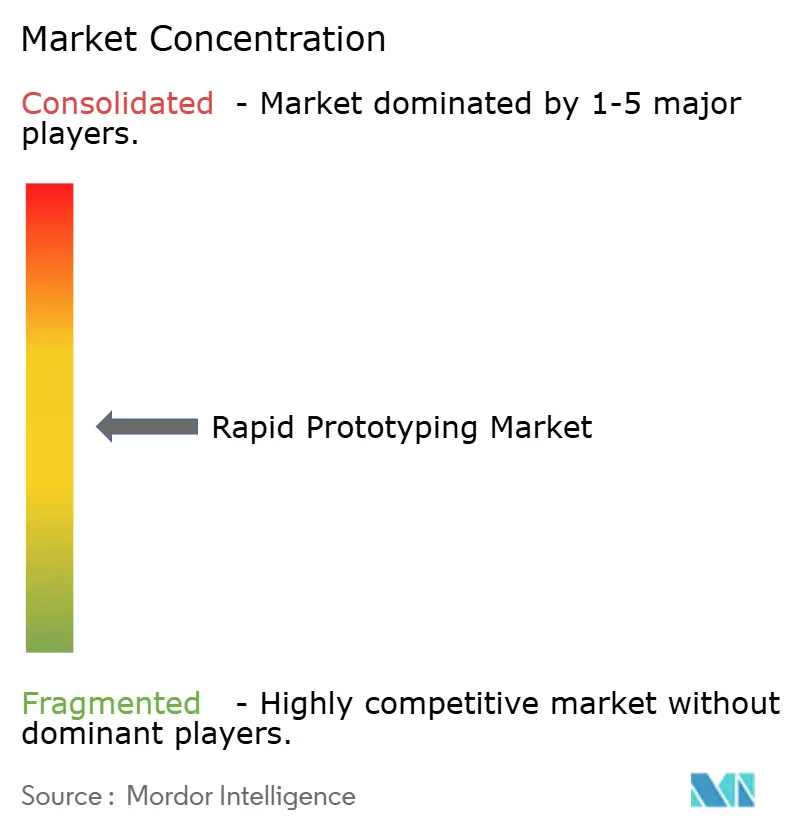

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Prototipado Rápido por Mordor Intelligence

El tamaño del mercado de prototipado rápido se sitúa en USD 3,25 mil millones en 2025 y se proyecta que alcance los USD 9,65 mil millones para 2030, avanzando a una CAGR del 20,07%. Este impulso del mercado de prototipado rápido proviene de la maduración de la fabricación aditiva, el despliegue de flujos de trabajo de hilo digital y niveles récord de financiación pública para la capacidad de producción avanzada. Los fabricantes están reemplazando los laboratorios de prototipado independientes por células integradas que admiten producción de series cortas, reduciendo drásticamente los ciclos de diseño y los presupuestos de utillaje. Las brechas competitivas ahora giran en torno a la interoperabilidad del software, las carteras de materiales validados y la capacidad de ejecutar múltiples construcciones en paralelo. Los proveedores que ofrecen control de calidad de bucle cerrado y trazas de datos rastreables atraen a clientes regulados que deben documentar cada paso del proceso. Como resultado, los proveedores de plataformas capaces de combinar impresoras, materiales y análisis en la nube están avanzando más que los competidores de producto único.

Conclusiones Clave del Informe

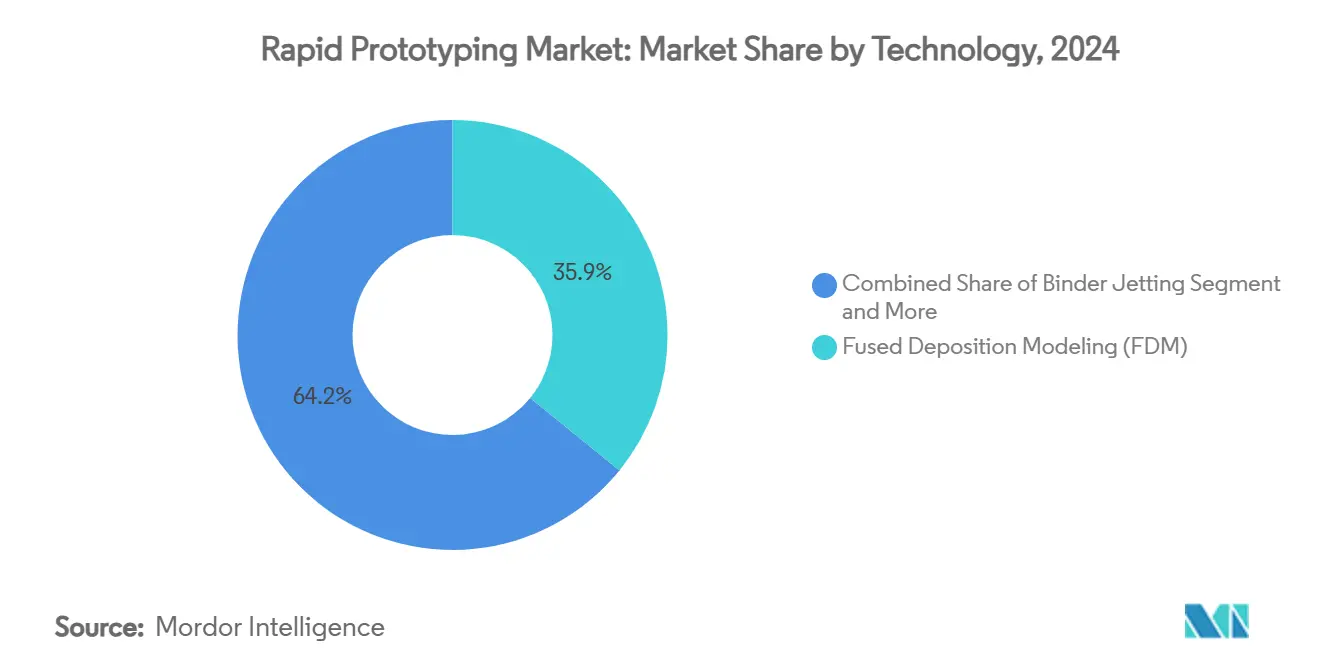

- Por tecnología, el Modelado por Deposición Fundida lideró con una participación del 35,85% del mercado de prototipado rápido en 2024, mientras que se prevé que la Inyección de Aglutinante crezca a una CAGR del 25,76% hasta 2030.

- Por tipo de material, los polímeros representaron el 47,02% del tamaño del mercado de prototipado rápido en 2024; se prevé que los metales se expandan a una CAGR del 22,87% entre 2025 y 2030.

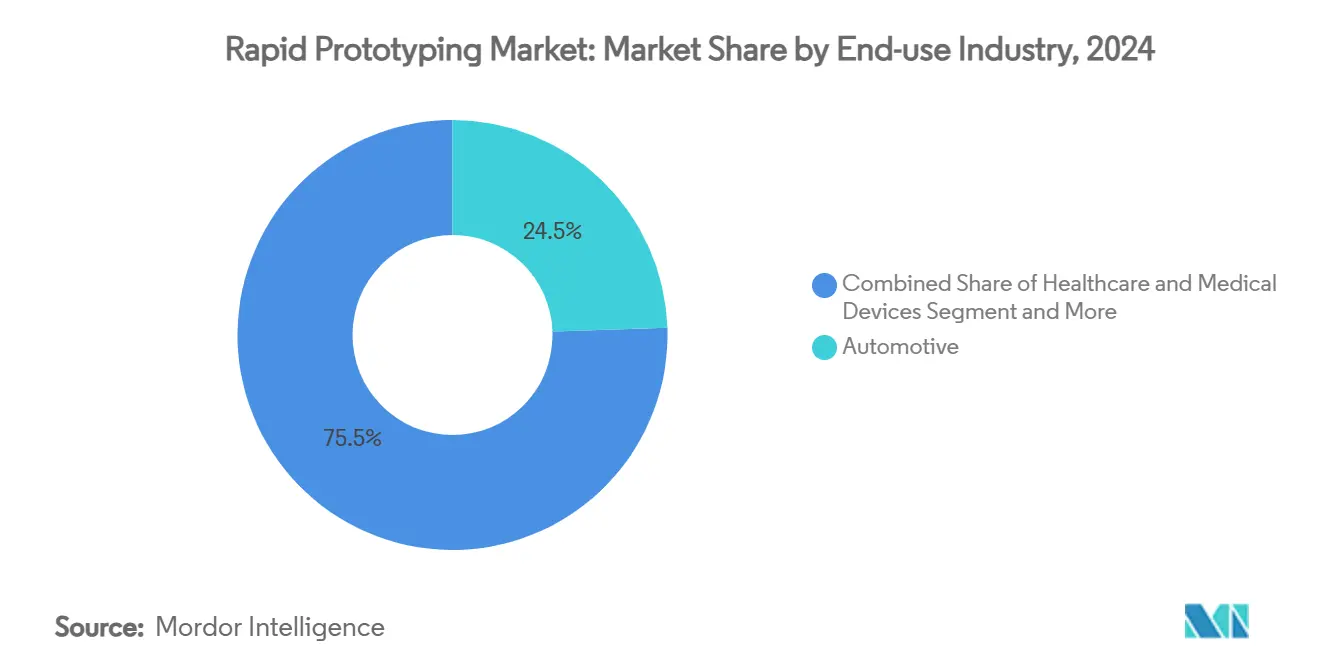

- Por industria de uso final, el sector automotriz mantuvo una participación de ingresos del 24,46% en 2024, mientras que se proyecta que la atención médica crezca a una CAGR del 24,75% hasta 2030.

- Por tipo de servicio, los servicios de desarrollo de prototipos capturaron el 38,76% del tamaño del mercado de prototipado rápido en 2024, mientras que las piezas de producción de bajo volumen avanzarán a una CAGR del 23,37% durante el mismo período.

- Por región, América del Norte lideró con una participación de ingresos del 38,67% en 2024; se espera que Asia-Pacífico registre la CAGR más rápida del 24,02% hasta 2030.

Tendencias e Información del Mercado Global de Prototipado Rápido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compresión de costos y tiempo mediante prototipado aditivo | +4.2% | Global, fuerte en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Caída de los precios de materiales de fabricación aditiva de polímeros | +3.1% | Global, más fuerte en los centros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la financiación gubernamental en fabricación aditiva aeroespacial | +2.8% | América del Norte y la UE, Asia-Pacífico selectivo | Mediano plazo (2-4 años) |

| Adopción del hilo digital en el flujo de trabajo de diseño a impresión | +3.5% | Global, liderado por la industria de América del Norte | Largo plazo (≥ 4 años) |

| Integración del diseño generativo impulsado por IA | +2.9% | América del Norte y la UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Materiales de origen biológico para prototipos sostenibles | +2.1% | Liderazgo de la UE, expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compresión de costos y tiempo mediante prototipado aditivo

Las empresas que sustituyen las construcciones sin herramientas por el mecanizado tradicional reducen los calendarios de desarrollo de meses a semanas. La Fuerza Aérea de los Estados Unidos otorgó USD 8,7 millones a Relativity Space para investigación que demuestra la demanda de defensa de ciclos de iteración más cortos. Atlas Copco logró costos un 30% más bajos y una reducción del 92% en el tiempo de entrega tras trasladar piezas clave a la impresión de polímeros interna. La preparación automatizada de construcciones y la programación con IA amplían la brecha al aumentar la utilización de las máquinas y mantener la calidad dentro de las especificaciones. Los beneficios son más visibles en los canales de refrigeración basados en celosía y los accesorios conformados que son imposibles de fresar. Las empresas ahora ven la capacidad como una necesidad competitiva al lanzar productos complejos.

Caída de los precios de materiales de fabricación aditiva de polímeros

Las economías de volumen, los ciclos de reciclaje y las nuevas materias primas continúan reduciendo los costos de los polímeros. El PA 12 S de HP ofrece una tasa de reutilización del 85%, lo que reduce el costo por pieza sin comprometer el acabado. [1]HP Inc., "HP presenta un nuevo material disruptivo para la producción de polímeros en 3D," press.hp.com Los rastreadores de precios muestran mercados de termoplásticos de ingeniería más suaves durante 2024, lo que refleja un exceso de oferta y una demanda moderada. Los polvos a base de celulosa del MIT presentan alternativas de origen vegetal que reducen la exposición petroquímica. El reacondicionamiento de polvos permite a los operadores recuperar la materia prima no utilizada, cerrando la brecha de costos con los prototipos moldeados por inyección. Los insumos más bajos abren el mercado de prototipado rápido a las empresas de nivel medio que anteriormente dependían de talleres de modelos externos.

Aumento de la financiación gubernamental en fabricación aditiva aeroespacial

Los organismos públicos están canalizando subvenciones hacia hardware de vuelo ligero. El Departamento de Energía de los Estados Unidos destinó USD 33 millones para la fabricación inteligente, mientras que el Reino Unido reservó GBP 100 millones (USD 127 millones) para una aviación más ecológica.[2]Departamento de Energía de los Estados Unidos, "33 millones en financiación disponibles para avanzar en tecnologías de fabricación inteligente," energy.gov America Makes distribuyó USD 2,1 millones a proyectos de calificación de materiales que sustentan piezas aeroespaciales certificadas. Dicha financiación eleva el nivel de referencia para el control de procesos e impulsa los ciclos de compra de impresoras de metal de gran formato.

Adopción del hilo digital en el flujo de trabajo de diseño a impresión

Las definiciones basadas en modelos y los datos de máquinas del Internet de las Cosas ahora viajan en un único hilo, reduciendo las transferencias. El estudio de madurez intersectorial del MIT vincula la implementación del hilo con ganancias de productividad medibles. El GrabCAD IoT de Stratasys captura datos de sensores en tiempo real y diagnósticos remotos, ayudando a los operadores a resolver problemas antes de que se acumule el desperdicio. Las anotaciones integradas de GD&T eliminan aún más los errores de interpretación, especialmente en ensamblajes de alta tolerancia. La retroalimentación continua acelera las mejoras de bucle cerrado y fortalece la documentación de cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los sistemas industriales | -2.8% | Global, más fuerte en los mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada para fabricación aditiva y CNC híbrido | -2.1% | América del Norte y la UE, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Prohibiciones emergentes sobre polvos de polímeros finos | -1.4% | Liderazgo de la UE, posible adopción global | Largo plazo (≥ 4 años) |

| Fuga de propiedad intelectual y ciberriesgo en el intercambio de CAD en la nube | -1.7% | Global, agudo en defensa y aeroespacial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital de los sistemas industriales

Las impresoras de metal y los fresadoras híbridas pueden superar el USD 1 millón por celda, retrasando los pedidos cuando los presupuestos se ajustan. Los ingresos de Desktop Metal en el primer trimestre de 2024 de USD 40,6 millones pusieron de relieve el gasto cauteloso. Stratasys también informó una caída de ventas del 13,6% en el tercer trimestre de 2024 a medida que los clientes extendieron los ciclos de decisión. Los modelos de servicio y el arrendamiento reducen las barreras de entrada, pero el retorno total de la inversión sigue dependiendo de la carga continua de las máquinas.

Prohibiciones emergentes sobre polvos de polímeros finos

La Agencia Europea de Sustancias y Mezclas Químicas busca límites más estrictos sobre la sílice respirable, lo que obliga a los proveedores a certificar circuitos cerrados de polvo. La Agencia de Protección Ambiental de los Estados Unidos ahora requiere notificaciones de 90 días para cualquier sustancia que forme partículas de menos de 50 µm. [3]Agencia de Protección Ambiental, "Normas de Nuevos Usos Significativos sobre Ciertas Sustancias Químicas," federalregister.gov El cumplimiento añade costos de filtración y monitoreo, lo que pesa sobre las oficinas de servicios más pequeñas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Inyección de Aglutinante interrumpe el dominio del Modelado por Deposición Fundida

El Modelado por Deposición Fundida comandó una participación del 35,85% del mercado de prototipado rápido en 2024 debido a los bajos precios de las impresoras y las sólidas opciones de polímeros. Sin embargo, la Inyección de Aglutinante avanzará a una CAGR del 25,76% ya que imprime metales, cerámicas y compuestos sin deformación. Las densidades en verde de carburo de silicio mejoradas de 1,87 g/cm³ a capas de 60 µm subrayan el progreso en materiales de alta temperatura. Los chorros de doble material simplifican la eliminación de soportes, reduciendo la mano de obra de postprocesamiento. La fusión en lecho de polvo mantiene una ventaja para las superaleaciones aeroespaciales, pero los sistemas de aglutinante ganan impulso en insertos de utillaje y componentes de bombas que requieren acero infiltrado.

El Procesamiento Digital de Luz de segunda generación apunta a los alineadores dentales donde las líneas de capa deben ser invisibles. La Sinterización Selectiva por Láser persiste en carcasas de nailon y mediasuela de calzado con celosía. El moldeo al vacío y el mecanizado CNC todavía cubren prototipos de gran tamaño o piezas con electrónica integrada. En general, la adopción del mercado de prototipado rápido ahora sigue un conjunto de herramientas multitecnológico que alinea el costo, la tolerancia y la calidad superficial con el ciclo de vida previsto.

Por Tipo de Material: Los metales desafían la supremacía de los polímeros

Los polímeros capturaron el 47,02% de los ingresos de 2024, impulsados por mezclas de ABS, PLA y elastómeros para modelos conceptuales. Sin embargo, los polvos metálicos están preparados para una CAGR del 22,87% hasta 2030, ya que la demanda aeroespacial y de atención médica exige piezas completamente densas. Los precios del acero en bobina entre USD 800 y 1.000 por tonelada mantienen atractiva la materia prima de acero inoxidable, mientras que el aluminio se cotiza entre USD 2.500 y 3.000 por tonelada métrica y soporta soportes ligeros. Las técnicas de tamizado de reciclaje, desgasificación al vacío y esferoidización por plasma extienden la vida útil del polvo y reducen los residuos.

El cobre y el titanio siguen siendo premium debido a sus desafiantes propiedades térmicas, pero encuentran nichos en intercambiadores de calor e implantes. Los pellets compuestos que incorporan fibra de carbono impulsan las relaciones rigidez-peso más allá del magnesio fundido a presión. Las resinas de base biológica y los fotopolímeros flexibles entran en los dispositivos médicos portátiles, lo que indica una paleta diversificada que alinea las propiedades con las restricciones regulatorias y de rendimiento.

Por Industria de Uso Final: La atención médica interrumpe el liderazgo automotriz

El sector automotriz representó el 24,46% del gasto de 2024, utilizando polímeros para plantillas y rejillas rápidas, además de metales para carcasas de turbocompresor. Se prevé que la atención médica registre una CAGR del 24,75% a medida que los implantes personalizados para pacientes superen las revisiones De Novo de la FDA y los planes de cambio predeterminados aceleren las actualizaciones de diseño. El implante total de astrágalo restor3d, formado a partir de datos individuales de tomografía computarizada, ilustra el valor de las piezas a medida.

El sector aeroespacial se beneficia del respaldo gubernamental y de las estrictas relaciones de compra a vuelo que favorecen el relleno de celosía. La electrónica de consumo aplica micro-Estereolitografía para tolerancias ajustadas de carcasas, mientras que la maquinaria industrial emplea repuestos bajo demanda para reducir el inventario de almacén. El movimiento de la construcción hacia paredes impresas en 3D abre una aplicación marginal pero creciente, particularmente en regiones que enfrentan escasez de albañiles calificados.

Por Tipo de Servicio: Las piezas de producción reconfiguran el enfoque del prototipado

Los servicios de desarrollo de prototipos mantuvieron el 38,76% del mercado de prototipado rápido en 2024, pero las piezas de producción de bajo volumen superarán ese ritmo con una CAGR del 23,37% a medida que caigan las barreras de tolerancia y certificación. Protolabs registró ingresos de USD 126,2 millones en el primer trimestre de 2025 incluso cuando el prototipado tradicional se desaceleró, lo que refleja la demanda de construcciones para uso final. Los motores de cotización en línea y las redes de socios distribuidos permiten a los clientes realizar pedidos de metal, polímeros y chapa metálica a través de un único portal.

El utillaje funcional llena el puente entre el prototipo y la producción en masa, especialmente para las pruebas de inyección de moldes. Los paquetes de servicios de diseño e ingeniería ahora incluyen consultas de diseño para fabricación aditiva que reducen el peso y consolidan los ensamblajes. El modelado conceptual sigue siendo esencial en las etapas iniciales, aunque su participación en los ingresos continúa disminuyendo a medida que las empresas pasan directamente a iteraciones de grado de producción.

Análisis Geográfico

América del Norte lideró con el 38,67% de las ventas de 2024 gracias a los presupuestos de defensa y una densa base de proveedores aeroespaciales. El contrato de la Fuerza Aérea de los Estados Unidos con Relativity Space y el fondo de proyectos de USD 2,1 millones de America Makes refuerzan la prioridad en la impresión de metal certificada. Canadá añade capacidad de nicho en la reparación de metales por proyección en frío, y México ofrece fundición de electrónica rentable, completando una cadena de valor continental.

Europa mantiene un crecimiento equilibrado en Alemania, el Reino Unido, Francia e Italia, cada uno aprovechando sus históricas bases industriales. El Reino Unido destinó GBP 100 millones (USD 127 millones) para una aviación más ecológica, y el fondo de Aviación Limpia de la UE asignó EUR 154 millones (USD 174 millones) en 2024 a demostradores de vuelo de bajo carbono. La fortaleza en los marcos regulatorios orienta la investigación y desarrollo de materiales hacia la reciclabilidad y los polvos de baja toxicidad. Los clústeres automotrices de España y los talleres de moldes de artículos de lujo de Italia muestran una demanda creciente de utillaje flexible.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 24,02%. Las empresas chinas recaudaron 6.400 millones de yuanes en 2022, y las nuevas opiniones de implementación apuntan a estándares globales para 2025. India acelera a través de la alianza aeroespacial EOS-Godrej que se complementa con la política Fabricado en India. Japón y Corea del Sur se centran en nichos dentales y de electrónica, mientras que Australia explota la investigación y desarrollo minera para polvos de aleaciones resistentes al desgaste.

Oriente Medio y África y América del Sur siguen siendo mercados emergentes. Las universidades de los Emiratos Árabes Unidos ejecutan casas piloto impresas con arena local, mientras que Brasil investiga materias primas biocompuestas para reparaciones de maquinaria agrícola. Las brechas de infraestructura y habilidades moderan la adopción, pero las industrias de extracción de recursos crean demanda de repuestos en sitio que evitan largas colas de importación.

Panorama Competitivo

La fragmentación del mercado es moderada: los principales fabricantes de impresoras superan los USD 1.000 millones en ingresos anuales, pero se enfrentan a competidores de nicho en materiales, software y optimización con IA. Las plataformas de ecosistema de Stratasys, EOS y HP combinan resinas propietarias con firmware de bucle cerrado, aumentando los costos de cambio para los clientes. Las empresas emergentes de inyección de aglutinante se especializan en metales refractarios, mientras que las empresas de software implementan tomografía en proceso y aprendizaje automático para comprimir los ciclos de calificación.

Las oficinas de servicios evolucionan hacia fabricantes híbridos que ofrecen mecanizado, moldeo e inspección bajo un mismo techo. El giro de Protolabs hacia la producción demuestra esta trayectoria, al igual que la decisión de Materialise de desbloquear las API de Magics para flujos de trabajo personalizados. Las solicitudes de patentes para extrusión asistida por vacío y deposición de metal ligado ablacionado por láser indican una actividad sostenida de investigación y desarrollo que puede erosionar las jerarquías de procesos actuales.

Las empresas emergentes de IA que apuntan a la predicción de fallos de construcción o la orientación automática compiten por la misma porción de presupuestos de software que los proveedores incumbentes de sistemas de ejecución de fabricación. Los innovadores en sostenibilidad aprovechan los polvos de origen biológico para abordar las restricciones europeas sobre microplásticos, ganando proyectos piloto en embalaje y artículos deportivos. En general, la diferenciación se centra en flujos de trabajo validados, materiales listos para la regulación y sistemas de calidad ricos en datos.

Líderes de la Industria de Prototipado Rápido

Stratasys Ltd.

3D Systems Corporation

Materialise NV

Proto Labs, Inc.

EOS GmbH Electro Optical Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: EOS y Godrej Enterprises Group formaron una asociación para desplegar sistemas multiláser de gran formato para la cadena de suministro aeroespacial de India.

- Marzo de 2025: Stratasys se asoció con Boeing, Northrop Grumman y la Fuerza Aérea de los Estados Unidos para calificar Antero 800NA y 840CN03 para piezas de misión crítica.

- Febrero de 2025: Stratasys aseguró una inyección de capital de USD 120 millones de Fortissimo Capital para apoyar la expansión.

- Enero de 2025: America Makes otorgó USD 2,1 millones a proyectos sobre calificación de materiales, sostenibilidad y optimización de la producción.

Alcance del Informe del Mercado Global de Prototipado Rápido

| Modelado por Deposición Fundida (MDF) |

| Estereolitografía (SLA) |

| Sinterización Selectiva por Láser (SLS) |

| Procesamiento Digital de Luz (PDL) |

| Inyección de Aglutinante |

| Mecanizado CNC |

| Moldeo al Vacío |

| Moldeo por Inyección Rápida |

| Polímeros | Termoplásticos |

| Fotopolímeros | |

| Metales | Aluminio |

| Titanio | |

| Acero Inoxidable | |

| Cerámicas | |

| Compuestos |

| Automotriz |

| Aeroespacial y Defensa |

| Atención Médica y Dispositivos Médicos |

| Electrónica de Consumo |

| Maquinaria Industrial |

| Construcción |

| Educación e Investigación |

| Servicios de Desarrollo de Prototipos |

| Utillaje y Prototipado Funcional |

| Modelado Conceptual |

| Piezas de Producción de Bajo Volumen |

| Servicios de Diseño e Ingeniería |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tecnología | Modelado por Deposición Fundida (MDF) | ||

| Estereolitografía (SLA) | |||

| Sinterización Selectiva por Láser (SLS) | |||

| Procesamiento Digital de Luz (PDL) | |||

| Inyección de Aglutinante | |||

| Mecanizado CNC | |||

| Moldeo al Vacío | |||

| Moldeo por Inyección Rápida | |||

| Por Tipo de Material | Polímeros | Termoplásticos | |

| Fotopolímeros | |||

| Metales | Aluminio | ||

| Titanio | |||

| Acero Inoxidable | |||

| Cerámicas | |||

| Compuestos | |||

| Por Industria de Uso Final | Automotriz | ||

| Aeroespacial y Defensa | |||

| Atención Médica y Dispositivos Médicos | |||

| Electrónica de Consumo | |||

| Maquinaria Industrial | |||

| Construcción | |||

| Educación e Investigación | |||

| Por Tipo de Servicio | Servicios de Desarrollo de Prototipos | ||

| Utillaje y Prototipado Funcional | |||

| Modelado Conceptual | |||

| Piezas de Producción de Bajo Volumen | |||

| Servicios de Diseño e Ingeniería | |||

| por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de prototipado rápido para 2030?

Se prevé que alcance los USD 9,65 mil millones, lo que refleja una CAGR del 20,07% durante 2025-2030.

¿Qué tecnología crece más rápido dentro del prototipado rápido?

Se espera que la Inyección de Aglutinante registre la CAGR más alta del 25,76% hasta 2030 debido a su capacidad multimaterial.

¿Por qué está aumentando la demanda de atención médica para el prototipado rápido?

Las reformas en los procedimientos de la FDA y las necesidades de implantes personalizados impulsan una CAGR del 24,75%, convirtiendo a la atención médica en el segmento vertical de más rápido crecimiento.

¿Qué región se prevé que se expanda más rápidamente?

Asia-Pacífico está preparada para una CAGR del 24,02% a medida que China e India escalan la fabricación local y atraen financiación pública.

¿Cómo están influyendo los precios de los materiales en la adopción?

La caída de los costos de los polímeros y la mejora del reciclaje de polvos están reduciendo los gastos por pieza, lo que permite un acceso más amplio al mercado.

¿Cuál es el principal factor que restringe el crecimiento del prototipado rápido?

El alto costo inicial de los sistemas de metal industriales sigue siendo la mayor barrera, especialmente para los pequeños fabricantes.

Última actualización de la página el: