Marktgröße und Marktanteil im Bereich Rapid Prototyping

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

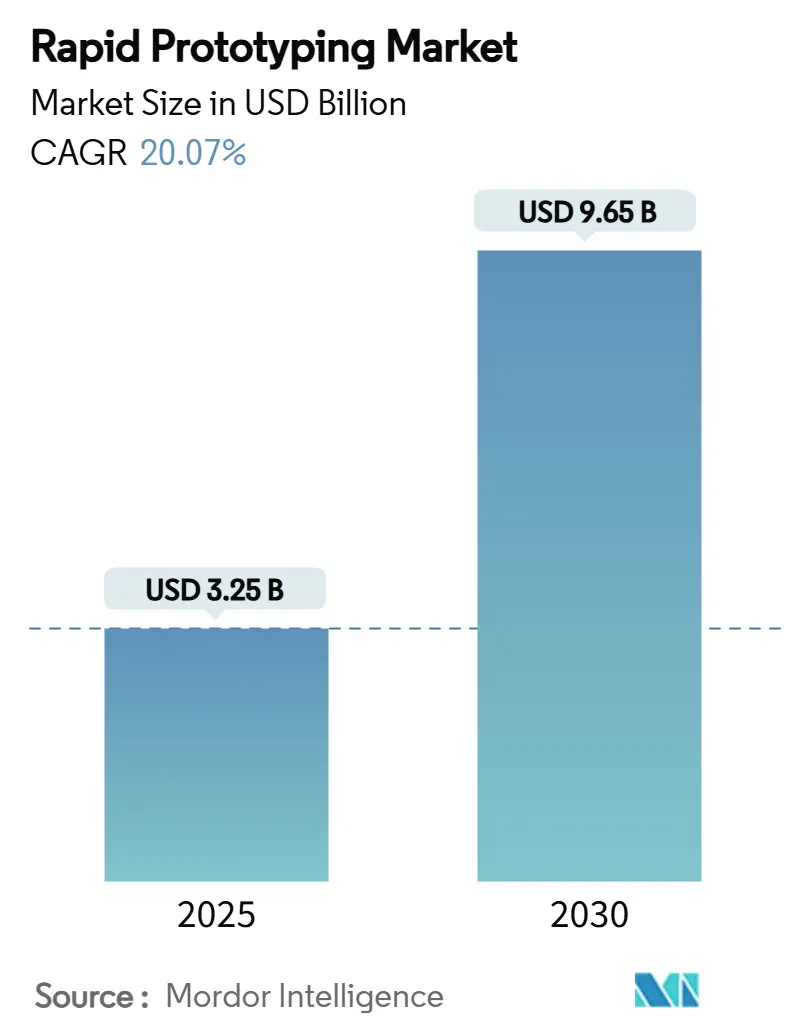

| Marktgröße (2025) | 3.25 Milliarden US-Dollar |

| Marktgröße (2030) | 9.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.07% CAGR |

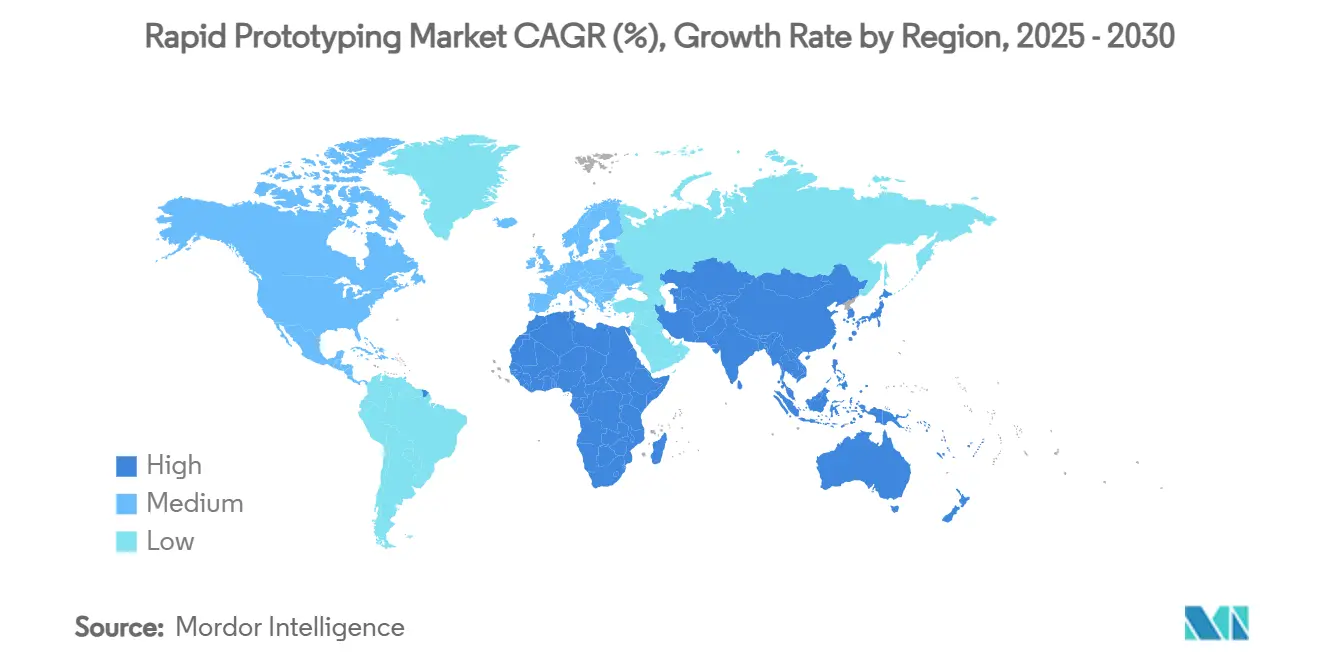

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

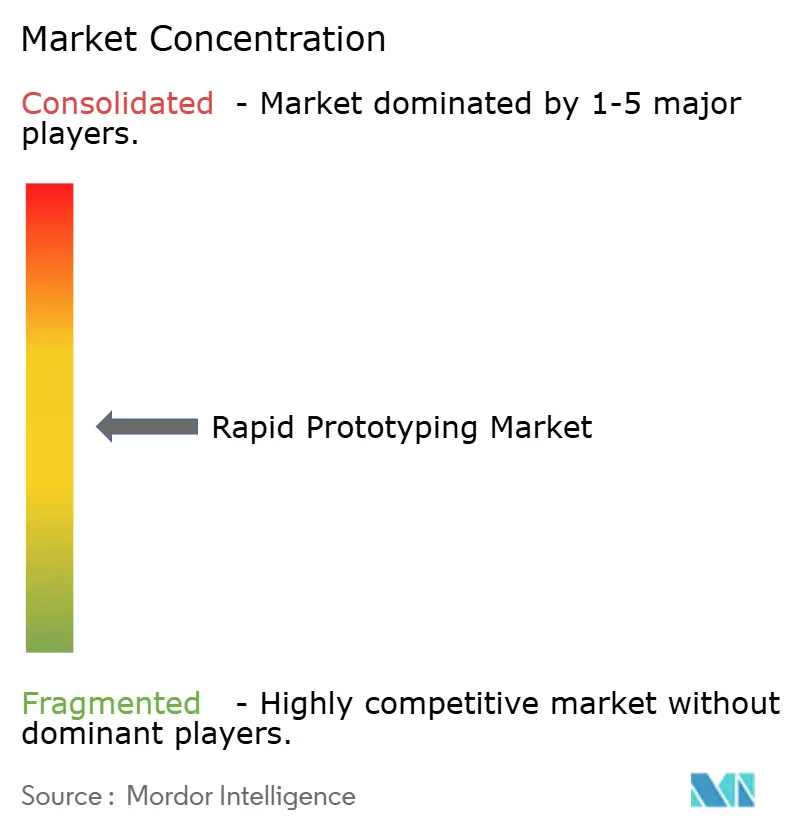

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rapid Prototyping von Mordor Intelligence

Die Marktgröße für Rapid Prototyping beläuft sich im Jahr 2025 auf 3,25 Milliarden USD und wird voraussichtlich bis 2030 auf 9,65 Milliarden USD anwachsen, mit einer CAGR von 20,07 %. Diese Dynamik im Markt für Rapid Prototyping wird durch die Reifung der additiven Fertigung, die Einführung digitaler Thread-Workflows und Rekordniveaus öffentlicher Förderung für fortschrittliche Produktionskapazitäten angetrieben. Hersteller ersetzen eigenständige Prototyping-Labore durch integrierte Zellen, die die Kleinserienfertigung unterstützen, wodurch Designzyklen und Werkzeugbudgets erheblich reduziert werden. Wettbewerbslücken drehen sich nun um Software-Interoperabilität, validierte Materialportfolios und die Fähigkeit, mehrere Builds parallel auszuführen. Anbieter, die eine geschlossene Qualitätskontrolle und nachvollziehbare Datenspuren bieten, gewinnen regulierte Kunden, die jeden Prozessschritt dokumentieren müssen. Infolgedessen setzen sich Plattformanbieter, die Drucker, Materialien und Cloud-Analysen kombinieren können, zunehmend gegenüber Einzelprodukt-Wettbewerbern durch.

Wichtigste Erkenntnisse des Berichts

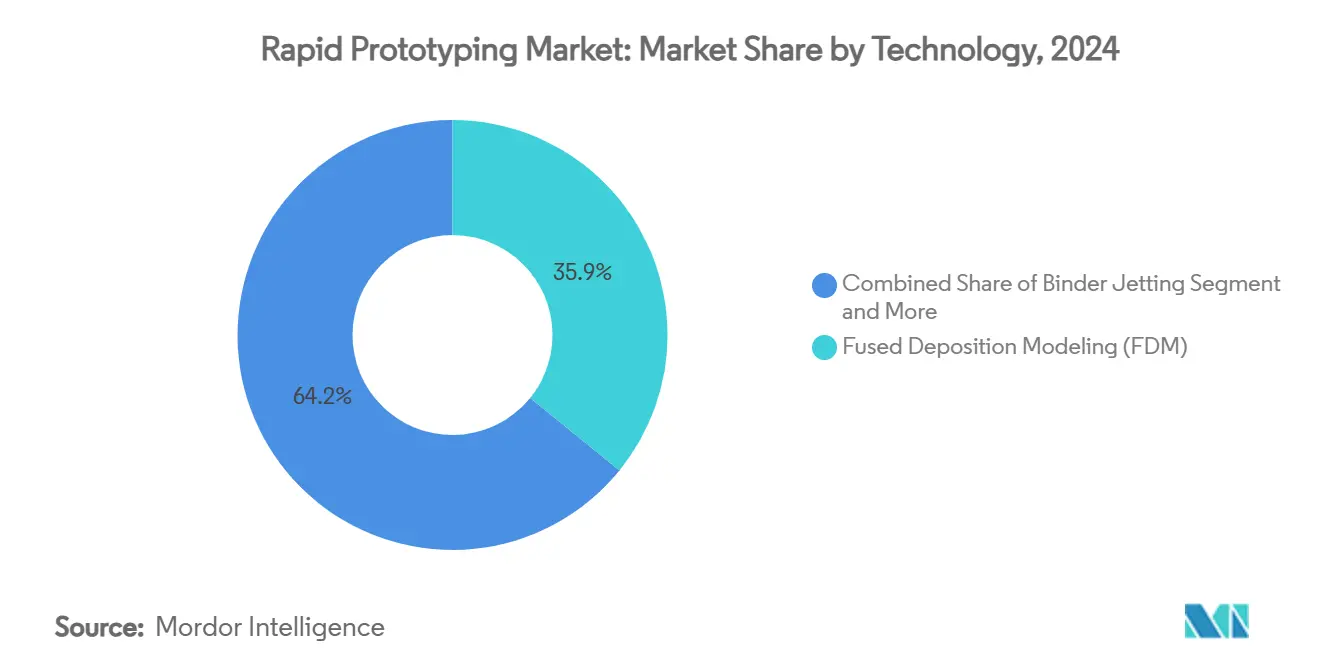

- Nach Technologie führte Fused Deposition Modeling mit einem Marktanteil von 35,85 % im Markt für Rapid Prototyping im Jahr 2024, während Binder Jetting bis 2030 mit einer CAGR von 25,76 % wachsen soll.

- Nach Materialtyp entfielen 47,02 % der Marktgröße für Rapid Prototyping im Jahr 2024 auf Polymere; Metalle sollen zwischen 2025 und 2030 mit einer CAGR von 22,87 % expandieren.

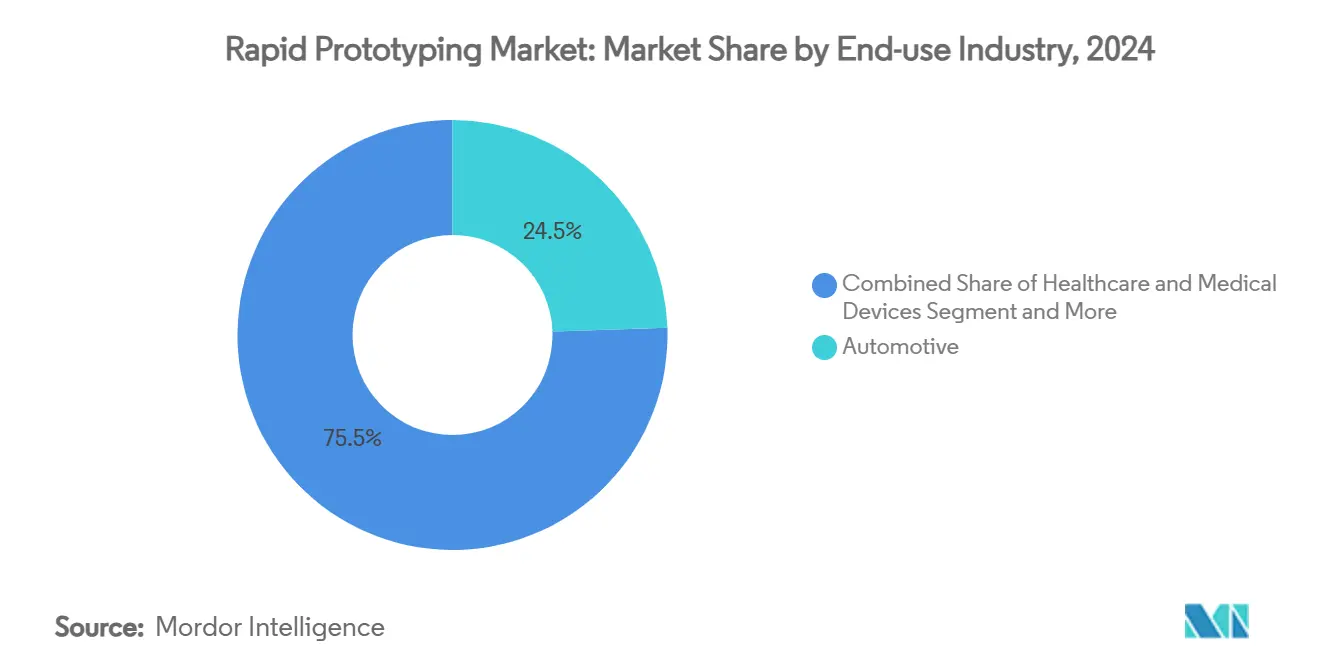

- Nach Endverbrauchsbranche hielt die Automobilindustrie im Jahr 2024 einen Umsatzanteil von 24,46 %, während das Gesundheitswesen bis 2030 voraussichtlich mit einer CAGR von 24,75 % wachsen wird.

- Nach Servicetyp entfielen 38,76 % der Marktgröße für Rapid Prototyping im Jahr 2024 auf Prototypenentwicklungsdienstleistungen, während Kleinserienproduktionsteile im gleichen Zeitraum mit einer CAGR von 23,37 % wachsen werden.

- Nach Region führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,67 %; Asien-Pazifik wird voraussichtlich die schnellste CAGR von 24,02 % bis 2030 verzeichnen.

Globale Trends und Erkenntnisse im Markt für Rapid Prototyping

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten- und Zeitkomprimierung durch additives Prototyping | +4.2% | Global, stark in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Sinkende Polymerpreise in der additiven Fertigung | +3.1% | Global, am stärksten in Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Staatliche Förderung der additiven Fertigung in der Luft- und Raumfahrt | +2.8% | Nordamerika und EU, selektiv in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung des digitalen Threads im Design-bis-Druck-Workflow | +3.5% | Global, angeführt von der nordamerikanischen Industrie | Langfristig (≥ 4 Jahre) |

| Integration von KI-gesteuertem generativem Design | +2.9% | Nordamerika und EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Biobasierte Materialien für nachhaltige Prototypen | +2.1% | EU-Führerschaft, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kosten- und Zeitkomprimierung durch additives Prototyping

Unternehmen, die werkzeugfreie Builds als Ersatz für traditionelle Zerspanung einsetzen, verkürzen Entwicklungskalender von Monaten auf Wochen. Die U.S. Air Force vergab 8,7 Millionen USD an Relativity Space für Forschung, die den Verteidigungsbedarf an kürzeren Iterationsschleifen demonstriert. Atlas Copco erzielte nach der Umstellung wichtiger Teile auf den internen Polymerdruck 30 % niedrigere Kosten und eine 92 %ige Reduzierung der Durchlaufzeit. Automatisierte Build-Vorbereitung und KI-gestützte Planung vergrößern den Vorsprung durch höhere Maschinenauslastung und Einhaltung der Qualitätsspezifikationen. Die Vorteile sind am deutlichsten bei gitterbasierten Kühlkanälen und konformen Vorrichtungen, die nicht gefräst werden können. Unternehmen betrachten diese Fähigkeit mittlerweile als Wettbewerbsnotwendigkeit bei der Einführung komplexer Produkte.

Sinkende Polymerpreise in der additiven Fertigung

Skaleneffekte, Recyclingkreisläufe und neue Ausgangsstoffe senken die Polymerkosten weiter. HPs PA 12 S bietet eine Wiederverwendbarkeitsrate von 85 %, was die Teilekosten senkt, ohne die Oberflächenqualität zu beeinträchtigen. [1]HP Inc., "HP stellt disruptives neues Material für die 3D-Polymerproduktion vor," press.hp.com Preistracker zeigen weichere Märkte für technische Thermoplaste bis 2024, was auf ein Überangebot und eine gedämpfte Nachfrage hindeutet. Cellulosebasierte Pulver des MIT bieten pflanzenbasierte Alternativen, die die Abhängigkeit von petrochemischen Stoffen reduzieren. Die Pulveraufbereitung ermöglicht es Betreibern, ungenutzten Ausgangsstoff zurückzugewinnen, wodurch die Kostenlücke zu spritzgegossenen Prototypen geschlossen wird. Niedrigere Inputkosten öffnen den Markt für Rapid Prototyping für mittelständische Unternehmen, die bisher auf externe Modellwerkstätten angewiesen waren.

Staatliche Förderung der additiven Fertigung in der Luft- und Raumfahrt

Öffentliche Stellen leiten Fördermittel in Richtung leichter Flugzeughardware. Das U.S. Department of Energy stellte 33 Millionen USD für intelligente Fertigung bereit, während das Vereinigte Königreich 100 Millionen GBP (127 Millionen USD) für umweltfreundlichere Luftfahrt reservierte.[2]U.S. Department of Energy, „33 Millionen USD Förderung zur Weiterentwicklung intelligenter Fertigungstechnologien verfügbar,” energy.gov America Makes verteilte 2,1 Millionen USD an Materialqualifizierungsprojekte, die zertifizierte Luft- und Raumfahrtteile unterstützen. Solche Förderungen erhöhen den Grundstandard für die Prozesskontrolle und treiben Kaufzyklen für großformatige Metalldrucker voran.

Einführung des digitalen Threads im Design-bis-Druck-Workflow

Modellbasierte Definitionen und IoT-Maschinendaten werden nun auf einem einzigen Thread übertragen, wodurch Übergaben reduziert werden. MITs branchenübergreifende Reifestudie verknüpft die Implementierung des digitalen Threads mit messbaren Produktivitätssteigerungen. Stratasys' GrabCAD IoT erfasst Echtzeit-Sensordaten und Ferndiagnosen, die Betreibern helfen, Probleme zu lösen, bevor Ausschuss entsteht. Integrierte GD&T-Anmerkungen beseitigen weitere Interpretationsfehler, insbesondere bei hochtoleranten Baugruppen. Kontinuierliches Feedback beschleunigt geschlossene Verbesserungsschleifen und stärkt die Compliance-Dokumentation.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Industriesysteme | -2.8% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für additive Fertigung und hybride CNC-Bearbeitung | -2.1% | Nordamerika und EU, ausbreitend nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufkommende Verbote von Feinpolymer-Pulvern | -1.4% | EU-Führerschaft, mögliche globale Übernahme | Langfristig (≥ 4 Jahre) |

| IP-Verlust und Cyberrisiko beim Cloud-CAD-Sharing | -1.7% | Global, akut in Verteidigung und Luft- und Raumfahrt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Industriesysteme

Metalldrucker und Hybridfräsmaschinen können pro Zelle 1 Million USD übersteigen, was Bestellungen verzögert, wenn Budgets knapp werden. Desktop Metals Q1-2024-Umsatz von 40,6 Millionen USD verdeutlichte vorsichtige Ausgaben. Stratasys meldete ebenfalls einen Umsatzrückgang von 13,6 % im dritten Quartal 2024, da Kunden Entscheidungszyklen verlängerten. Servicemodelle und Leasing senken die Einstiegshürden, aber die vollständige Kapitalrendite hängt weiterhin von einer kontinuierlichen Maschinenauslastung ab.

Aufkommende Verbote von Feinpolymer-Pulvern

Die Europäische Chemikalienagentur strebt strengere Grenzwerte für einatembare Kieselsäure an und drängt Anbieter zur Zertifizierung geschlossener Pulverkreisläufe. Die U.S. EPA verlangt nun 90-Tage-Benachrichtigungen für jede Substanz, die Partikel unter 50 µm bildet. [3]Umweltschutzbehörde, „Regeln zur erheblichen neuen Verwendung bestimmter chemischer Substanzen,” federalregister.gov Die Einhaltung der Vorschriften verursacht zusätzliche Filter- und Überwachungskosten, was kleinere Servicebüros belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Binder Jetting stört die FDM-Dominanz

Fused Deposition Modeling hielt im Jahr 2024 einen Anteil von 35,85 % am Markt für Rapid Prototyping aufgrund niedriger Druckerpreise und einer robusten Polymerauswahl. Dennoch wird Binder Jetting mit einer CAGR von 25,76 % wachsen, da es Metalle, Keramiken und Verbundwerkstoffe ohne Verzug druckt. Verbesserte Siliziumkarbid-Gründichten von 1,87 g/cm³ bei 60-µm-Schichten unterstreichen den Fortschritt bei Hochtemperaturmaterialien. Dual-Material-Düsen vereinfachen die Stützstrukturentfernung und reduzieren den Nachbearbeitungsaufwand. Pulverbettfusion behält einen Vorteil bei Luft- und Raumfahrt-Superlegierungen, aber Bindersysteme gewinnen an Dynamik bei Werkzeugeinsätzen und Pumpenkomponenten, die infiltrierten Stahl erfordern.

Die zweite Generation der digitalen Lichtverarbeitung zielt auf Zahnschienen ab, bei denen Schichtlinien unsichtbar sein müssen. Selektives Lasersintern bleibt bei Nylongehäusen und vergitterten Schuhzwischensohlen bestehen. Vakuumguss und CNC-Bearbeitung decken weiterhin übergroße Prototypen oder Teile mit eingebetteter Elektronik ab. Insgesamt folgt die Marktakzeptanz für Rapid Prototyping nun einem Multi-Technologie-Werkzeugkasten, der Kosten, Toleranz und Oberflächenqualität mit dem beabsichtigten Lebenszyklus in Einklang bringt.

Nach Materialtyp: Metalle fordern die Polymervorherrschaft heraus

Polymere erzielten 47,02 % des Umsatzes im Jahr 2024, gestützt durch ABS-, PLA- und Elastomermischungen für konzeptionelle Modelle. Metallpulver sind jedoch bis 2030 auf eine CAGR von 22,87 % eingestellt, da Luft- und Raumfahrt sowie Gesundheitswesen vollständig dichte Teile nachfragen. Stahlspulenpreise zwischen 800 und 1.000 USD pro Tonne machen Edelstahl-Ausgangsstoffe attraktiv, während Aluminium bei 2.500 bis 3.000 USD pro Tonne gehandelt wird und leichte Halterungen unterstützt. Recyclingsiebe, Vakuumentgasung und Plasma-Sphäroidisierungstechniken verlängern die Pulverlebensdauer und reduzieren Abfall.

Kupfer und Titan bleiben aufgrund anspruchsvoller Wärmeeigenschaften Premiumwerkstoffe, finden aber Nischen in Wärmetauschern und Implantaten. Verbundpellets mit Kohlefaser erhöhen das Steifigkeits-Gewichts-Verhältnis über druckgegossenes Magnesium hinaus. Biobasierte Harze und flexible Fotopolymere kommen in medizinischen Wearables zum Einsatz und signalisieren eine diversifizierte Palette, die Eigenschaften mit regulatorischen und Leistungsanforderungen in Einklang bringt.

Nach Endverbrauchsbranche: Gesundheitswesen stört die Automobilführerschaft

Die Automobilindustrie machte 24,46 % der Ausgaben im Jahr 2024 aus und nutzte Polymere für schnelle Vorrichtungen und Lüftungen sowie Metalle für Turbinengehäuse. Das Gesundheitswesen wird voraussichtlich eine CAGR von 24,75 % verzeichnen, da patientenspezifische Implantate FDA-De-Novo-Prüfungen bestehen und vorher festgelegte Änderungspläne Design-Updates beschleunigen. Das restor3d-Gesamttalus-Implantat, das aus individuellen CT-Daten geformt wird, veranschaulicht den Wert maßgeschneiderter Teile.

Die Luft- und Raumfahrt profitiert von staatlicher Unterstützung und strengen Kauf-zu-Flug-Verhältnissen, die Gitterfüllungen begünstigen. Unterhaltungselektronik setzt Mikro-SLA für enge Gehäusetoleranzen ein, während Industriemaschinen bedarfsgerechte Ersatzteile nutzen, um Lagerbestände zu reduzieren. Der Trend im Bauwesen hin zu 3D-gedruckten Wänden eröffnet eine Randbereiche, aber wachsende Anwendung, insbesondere in Regionen mit Fachkräftemangel im Maurerhandwerk.

Nach Servicetyp: Produktionsteile gestalten den Prototyping-Fokus neu

Prototypenentwicklungsdienstleistungen hielten 38,76 % des Marktes für Rapid Prototyping im Jahr 2024, aber Kleinserienproduktionsteile werden mit einer CAGR von 23,37 % übertreffen, da Toleranz- und Zertifizierungsbarrieren sinken. Protolabs erzielte im ersten Quartal 2025 einen Umsatz von 126,2 Millionen USD, auch als das traditionelle Prototyping verlangsamte, was die Nachfrage nach Endverwendungs-Builds widerspiegelt. Online-Angebotsmaschinen und verteilte Partnernetzwerke ermöglichen es Kunden, Metall-, Polymer- und Blechbestellungen über ein einziges Portal aufzugeben.

Funktionaler Werkzeugbau füllt die Brücke zwischen Prototyp und Massenproduktion, insbesondere für Spritzguss-Testschüsse. Design- und Engineering-Servicepakete umfassen nun DFAM-Beratungen (Design für additive Fertigung), die Gewicht reduzieren und Baugruppen konsolidieren. Konzeptmodellierung bleibt in frühen Phasen unerlässlich, doch ihr Umsatzanteil sinkt weiter, da Unternehmen direkt zu produktionsreifen Iterationen übergehen.

Geografische Analyse

Nordamerika führte mit 38,67 % der Umsätze im Jahr 2024 dank Verteidigungsbudgets und einer dichten Luft- und Raumfahrt-Lieferantenbasis. Der Vertrag der U.S. Air Force mit Relativity Space und America Makes' Projektpool von 2,1 Millionen USD unterstreichen die Priorität auf zertifiziertem Metalldruck. Kanada fügt Nischenkompetenz bei der Kaltspray-Metallreparatur hinzu, und Mexiko bietet kostengünstigen Elektronikguss, was eine kontinentale Wertschöpfungskette vervollständigt.

Europa verzeichnet ausgewogenes Wachstum in Deutschland, dem Vereinigten Königreich, Frankreich und Italien, die jeweils auf historischen Industriebasen aufbauen. Das Vereinigte Königreich stellte 100 Millionen GBP (127 Millionen USD) für umweltfreundlichere Luftfahrt bereit, und der EU-Fonds für saubere Luftfahrt stellte 2024 154 Millionen EUR (174 Millionen USD) für emissionsarme Flugdemonstratoren bereit. Die Stärke der regulatorischen Rahmenbedingungen lenkt die Materialforschung und -entwicklung in Richtung Recyclingfähigkeit und schadstoffarme Pulver. Spaniens Automobilcluster und Italiens Luxusgüter-Formenwerkstätten zeigen eine steigende Nachfrage nach flexiblem Werkzeugbau.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 24,02 %. Chinesische Unternehmen sammelten 2022 6,4 Milliarden Yuan ein, und neue Umsetzungsempfehlungen zielen bis 2025 auf globale Standards ab. Indien beschleunigt durch die EOS-Godrej-Luft- und Raumfahrtallianz, die mit der Make-in-India-Politik übereinstimmt. Japan und Südkorea konzentrieren sich auf Dental- und Elektronik-Nischen, während Australien Bergbau-Forschung und -Entwicklung für verschleißfeste Legierungspulver nutzt.

Naher Osten und Afrika sowie Südamerika bleiben aufstrebende Märkte. Universitäten in den Vereinigten Arabischen Emiraten betreiben Pilothäuser, die aus lokalem Sand gedruckt werden, während Brasilien biokomposit-Ausgangsstoffe für Reparaturen an Landmaschinen untersucht. Infrastruktur- und Qualifikationslücken dämpfen die Akzeptanz, aber Rohstoffgewinnungsindustrien schaffen Nachfrage nach Ersatzteilen vor Ort, die lange Importwarteschlangen umgehen.

Wettbewerbslandschaft

Die Marktfragmentierung ist moderat: Führende Druckerhersteller überschreiten 1 Milliarde USD Jahresumsatz, sehen sich jedoch Nischenherausforderern in den Bereichen Materialien, Software und KI-Optimierung gegenüber. Ökosystemplattformen von Stratasys, EOS und HP kombinieren proprietäre Harze mit geschlossener Firmware und erhöhen so die Wechselkosten für Kunden. Binder-Jetting-Start-ups spezialisieren sich auf Refraktärmetalle, während Softwareunternehmen In-Prozess-Tomografie und maschinelles Lernen einsetzen, um Qualifizierungszyklen zu verkürzen.

Servicebüros entwickeln sich zu Hybridherstellern, die Zerspanung, Formgebung und Inspektion unter einem Dach anbieten. Protolabs' Wandel hin zur Produktion demonstriert diese Entwicklung, ebenso wie Materialises Entscheidung, Magics-APIs für angepasste Workflows zu öffnen. Patentanmeldungen für vakuumunterstützte Extrusion und laserbearbeitete gebundene Metallabscheidung deuten auf anhaltende Forschungs- und Entwicklungsaktivitäten hin, die aktuelle Prozesshierarchien untergraben können.

KI-Start-ups, die auf die Vorhersage von Build-Fehlern oder automatische Ausrichtung abzielen, konkurrieren um denselben Anteil an Softwarebudgets wie etablierte MES-Anbieter. Nachhaltigkeitsinnovatoren nutzen biobasierte Pulver, um europäischen Beschränkungen für Mikroplastik zu begegnen, und gewinnen Pilotprojekte in der Verpackungs- und Sportartikelbranche. Insgesamt konzentriert sich die Differenzierung auf validierte Workflows, regulatorisch konforme Materialien und datenreiche Qualitätssysteme.

Marktführer in der Rapid-Prototyping-Branche

Stratasys Ltd.

3D Systems Corporation

Materialise NV

Proto Labs, Inc.

EOS GmbH Electro Optical Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: EOS und Godrej Enterprises Group gingen eine Partnerschaft ein, um großformatige Multi-Laser-Systeme für Indiens Luft- und Raumfahrt-Lieferkette einzusetzen.

- März 2025: Stratasys kooperierte mit Boeing, Northrop Grumman und der U.S. Air Force, um Antero 800NA und 840CN03 für missionskritische Teile zu qualifizieren.

- Februar 2025: Stratasys sicherte sich eine Eigenkapitalspritze von 120 Millionen USD von Fortissimo Capital zur Unterstützung der Expansion.

- Januar 2025: America Makes vergab 2,1 Millionen USD an Projekte zur Materialqualifizierung, Nachhaltigkeit und Produktionsoptimierung.

Berichtsumfang des globalen Marktes für Rapid Prototyping

| Fused Deposition Modeling (FDM) |

| Stereolithografie (SLA) |

| Selektives Lasersintern (SLS) |

| Digitale Lichtverarbeitung (DLP) |

| Binder Jetting |

| CNC-Bearbeitung |

| Vakuumguss |

| Rapid Injection Molding |

| Polymere | Thermoplaste |

| Fotopolymere | |

| Metalle | Aluminium |

| Titan | |

| Edelstahl | |

| Keramiken | |

| Verbundwerkstoffe |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Medizinprodukte |

| Unterhaltungselektronik |

| Industriemaschinen |

| Bauwesen |

| Bildung und Forschung |

| Prototypenentwicklungsdienstleistungen |

| Werkzeugbau und funktionales Prototyping |

| Konzeptmodellierung |

| Kleinserienproduktionsteile |

| Design- und Engineering-Dienstleistungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Technologie | Fused Deposition Modeling (FDM) | ||

| Stereolithografie (SLA) | |||

| Selektives Lasersintern (SLS) | |||

| Digitale Lichtverarbeitung (DLP) | |||

| Binder Jetting | |||

| CNC-Bearbeitung | |||

| Vakuumguss | |||

| Rapid Injection Molding | |||

| Nach Materialtyp | Polymere | Thermoplaste | |

| Fotopolymere | |||

| Metalle | Aluminium | ||

| Titan | |||

| Edelstahl | |||

| Keramiken | |||

| Verbundwerkstoffe | |||

| Nach Endverbrauchsbranche | Automobilindustrie | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Gesundheitswesen und Medizinprodukte | |||

| Unterhaltungselektronik | |||

| Industriemaschinen | |||

| Bauwesen | |||

| Bildung und Forschung | |||

| Nach Servicetyp | Prototypenentwicklungsdienstleistungen | ||

| Werkzeugbau und funktionales Prototyping | |||

| Konzeptmodellierung | |||

| Kleinserienproduktionsteile | |||

| Design- und Engineering-Dienstleistungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Rapid Prototyping bis 2030 erreichen?

Es wird prognostiziert, dass er 9,65 Milliarden USD erreicht, was eine CAGR von 20,07 % über den Zeitraum 2025–2030 widerspiegelt.

Welche Technologie wächst innerhalb des Rapid Prototyping am schnellsten?

Binder Jetting wird voraussichtlich die höchste CAGR von 25,76 % bis 2030 aufweisen, aufgrund der Multi-Material-Fähigkeit.

Warum steigt die Nachfrage des Gesundheitswesens nach Rapid Prototyping?

Reformen der FDA-Zulassungswege und der Bedarf an personalisierten Implantaten treiben eine CAGR von 24,75 % an, was das Gesundheitswesen zum am schnellsten wachsenden Segment macht.

Welche Region wird voraussichtlich am schnellsten expandieren?

Asien-Pazifik ist auf eine CAGR von 24,02 % eingestellt, da China und Indien die lokale Fertigung ausbauen und öffentliche Förderung anziehen.

Wie beeinflussen Materialpreise die Akzeptanz?

Sinkende Polymerkosten und verbessertes Pulverrecycling senken die Kosten pro Teil und ermöglichen einen breiteren Marktzugang.

Welcher Hauptfaktor hemmt das Wachstum des Rapid Prototyping?

Die hohen Anfangsinvestitionskosten für industrielle Metallsysteme bleiben die größte Barriere, insbesondere für kleine Hersteller.

Seite zuletzt aktualisiert am: