Taille et part du marché des revêtements industriels en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 465.99 Millions de dollars américains |

| Taille du Marché (2026) | 476.11 Millions de dollars américains |

| Taille du Marché (2031) | 530.08 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements industriels en Australie par Mordor Intelligence

La taille du marché des revêtements industriels en Australie a été évaluée à 465,99 millions USD en 2025 et devrait croître de 476,11 millions USD en 2026 pour atteindre 530,08 millions USD d'ici 2031, à un TCAC de 2,17 % au cours de la période de prévision (2026-2031). Les dépenses en capital soutenues dans le secteur minier, des réglementations d'émissions plus strictes et l'électrification croissante des équipements lourds ancrent cette trajectoire régulière, tandis que la fragmentation des fournisseurs amortit les fluctuations cycliques de la demande dans les secteurs de la construction et de la fabrication. Les camions d'extraction électriques à batterie, les véhicules miniers autonomes et les fondations d'éoliennes en mer influencent désormais la sélection des résines et des pigments, incitant les fournisseurs à adopter des technologies à base d'eau, à haute teneur en solides et en poudre qui réduisent les émissions de composés organiques volatils. Les pressions réglementaires sur les coûts liées au Régime australien d'introduction des produits chimiques industriels accélèrent l'adoption de chimies à faible teneur en solvants ; néanmoins, les systèmes à base de solvants restent bien ancrés dans les environnements de ressources sévères où une résistance ultime à la corrosion est non négociable[1]Régime australien d'introduction des produits chimiques industriels, "Mise à jour des enregistrements et des frais 2024-25," industrialchemicals.gov.au. La pénétration des importations en provenance d'Asie intensifie la concurrence par les prix dans les catégories de produits courants, mais les distributeurs locaux continuent de prévaloir grâce à des délais d'exécution rapides et un support technique sur site dans les centres miniers éloignés. Des opportunités inexploitées émergent dans les domaines du boîtier de batterie, de la gestion thermique et des solutions antisalissures pour les énergies renouvelables offshore, signalant un potentiel d'offres différenciées même alors que le marché global des revêtements industriels en Australie arrive à maturité.

Principaux enseignements du rapport

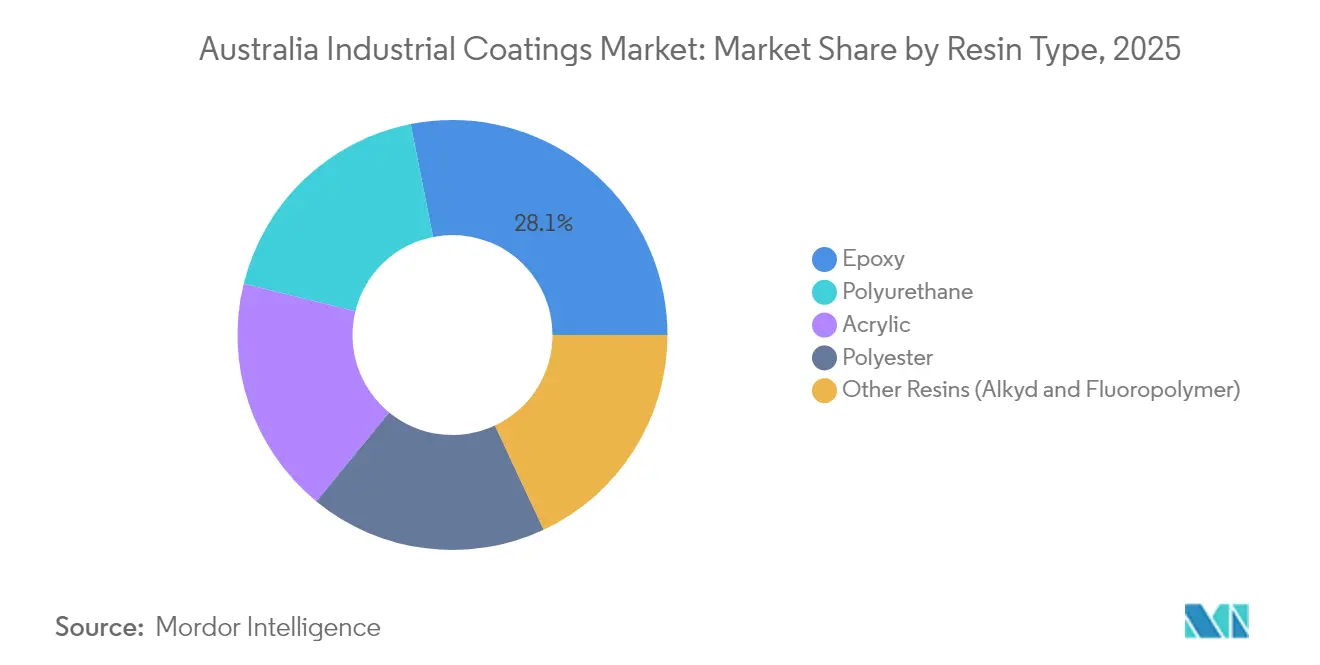

- Par type de résine, l'époxy détenait 28,12 % de la part de marché des revêtements industriels en Australie en 2025, tandis que le polyuréthane enregistrait le TCAC projeté le plus élevé à 2,66 % jusqu'en 2031.

- Par technologie, les systèmes à base de solvants étaient en tête avec une part de revenus de 33,85 % en 2025, tandis que les revêtements à base d'eau devraient croître au rythme le plus rapide, avec un TCAC de 2,78 %, jusqu'en 2031.

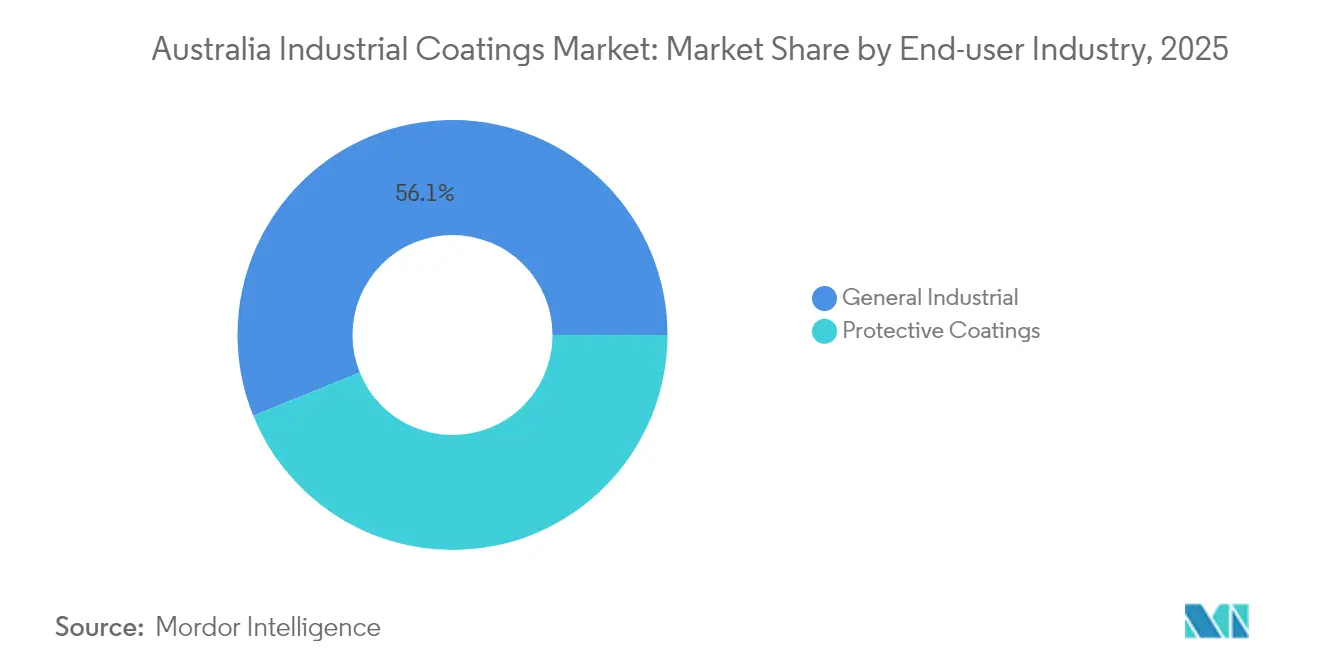

- Par secteur utilisateur final, les applications industrielles générales ont capturé 56,12 % de la part de marché des revêtements industriels en Australie en 2025 et devraient croître à un TCAC de 2,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des revêtements industriels en Australie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers les technologies à faible teneur en COV/zéro COV | +0.4% | Nationale, avec adoption précoce dans les zones métropolitaines de NSW et VIC | Moyen terme (2-4 ans) |

| Nouveau cycle de CAPEX minier | +0.6% | Régions minières de WA et QLD, avec des répercussions vers SA | Court terme (≤ 2 ans) |

| Relance des infrastructures (routes, rail, défense) | +0.5% | National, concentré dans les pôles de fabrication de défense | Moyen terme (2-4 ans) |

| Électrification des flottes augmentant les volumes de peinture des équipementiers | +0.3% | Régions minières de WA, QLD, corridors de transport urbain | Long terme (≥ 4 ans) |

| Développement d'entreprises de revêtements en poudre sur site | +0.2% | Australie régionale, centres de services miniers | Court terme (≤ 2 ans) |

| Plateformes de commerce électronique B2B accélérant les ventes en petits lots | +0.2% | National, plus fort dans les marchés régionaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers les technologies à faible teneur en COV/zéro COV

Les frais réglementaires liés au volume de solvants dans le cadre du Régime australien d'introduction des produits chimiques industriels font pencher les structures de coûts vers les chimies à base d'eau et à haute teneur en solides. Les sociétés minières spécifient désormais des systèmes à base d'eau pour les équipements souterrains afin de minimiser les charges de ventilation et l'exposition des travailleurs. Les mandats de durabilité des entreprises de grands groupes tels que Rio Tinto et BHP se répercutent sur les fournisseurs, les obligeant à divulguer des feuilles de route de réduction des solvants. Les récentes avancées en matière de polymères permettent aux époxys à base d'eau d'approcher la durabilité des époxys à base de solvants, levant les obstacles de spécification pour les applications en zone d'éclaboussures, de traitement chimique et à haute température. En conséquence, les formulations à faible teneur en COV gagnent des parts de marché, même là où le climat sévère de l'Australie favorisait autrefois les mélanges à haute teneur en solvants, positionnant les chimies à base d'eau pour une adoption soutenue malgré des lacunes de performance persistantes par forte chaleur.

Nouveau cycle de CAPEX minier

Un pipeline d'investissements dépassant 22 milliards USD jusqu'en 2026 couvre des projets de lithium, de terres rares et de minéraux critiques en Australie-Occidentale et dans le Queensland. Les camions d'extraction électriques à batterie nécessitent des revêtements thermiquement conducteurs et diélectriques, créant des niches premium pour les spécialistes en formulation. Les opérations autonomes stimulent la demande de revêtements compatibles avec les capteurs qui maintiennent la réflectivité et la propreté sous balayage lidar continu. Les opérateurs miniers recherchent des systèmes de protection à plus longue durée de vie pour limiter les émissions liées à la maintenance, renforçant la proposition de valeur pour les hybrides de nouvelle génération tels que les époxys à paillettes de verre. Les applicateurs régionaux tirent parti de leur proximité et de leur déploiement rapide pour sécuriser les projets de rénovation, tandis que les fournisseurs multinationaux se concentrent sur les systèmes appliqués en usine pour les équipements neufs. La combinaison de la croissance des volumes et de la complexité des spécifications soutient une demande robuste en revêtements tout au long de la période de prévision.

Relance des infrastructures (routes, rail, défense)

Les mises à niveau des transports fédéraux, la construction navale militaire et les programmes de défense terrestres allouent collectivement entre 17 et 22 milliards USD à des actifs en acier revêtu, composites et béton[2]Département australien de la Défense, "Mise à jour du programme de construction navale militaire 2025," defence.gov.au. Les coques de navires construites en Australie-Méridionale nécessitent des revêtements marins avec des cycles de maintenance de 25 ans et des performances antisalissures robustes. La modernisation du rail métropolitain stimule les ventes de polyuréthanes résistants aux graffitis qui conservent leur brillance sous exposition aux ultraviolets. Les objectifs de localisation dans le secteur de la défense favorisent les fournisseurs australiens capables de documenter des chaînes d'approvisionnement sécurisées, incitant les marques mondiales à former des coentreprises ou des accords de licence avec des partenaires nationaux. Ces programmes pluriannuels offrent une prévisibilité de la demande et permettent des investissements en capacité de production au-delà des travaux de maintenance quotidiens. Par conséquent, les infrastructures restent une force stabilisatrice pour le marché des revêtements industriels en Australie lors des ralentissements des matières premières.

Électrification des flottes augmentant les volumes de peinture des équipementiers

Les bus électriques, les camions et les véhicules miniers élargissent la surface, la complexité et les exigences fonctionnelles des revêtements des équipementiers. Les boîtiers de batterie nécessitent des finitions ignifuges et dissipant la chaleur qui résistent aux cycles thermiques et aux déversements d'électrolytes. Les bornes de recharge et le matériel de câblage nécessitent des poudres stables aux UV et résistantes à l'abrasion qui s'harmonisent avec l'esthétique du design urbain. Dans le secteur minier, les revêtements anti-explosion répondent à des règles de sécurité strictes pour les équipements à batteries souterrains. Ces applications commandent des prix premium et encouragent des partenariats technologiques à long terme entre les fabricants de revêtements et les constructeurs d'équipements. À mesure que l'électrification des flottes s'accélère vers 2030, les revêtements fonctionnels spécifiques à l'architecture des groupes motopropulseurs électriques sont appelés à former une poche de forte croissance distincte au sein du marché plus large des revêtements industriels en Australie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts de conformité aux COV pour les systèmes à base de solvants | -0.3% | National, impact le plus fort dans les zones urbaines | Court terme (≤ 2 ans) |

| Pénurie d'applicateurs qualifiés dans les régions éloignées | -0.2% | Régions minières de WA, QLD et NT | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières époxy | -0.4% | National, dépendant de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Pénétration des importations de fournisseurs asiatiques à faible coût | -0.3% | National, plus fort dans les segments de produits courants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de conformité aux COV pour les systèmes à base de solvants

Des augmentations de frais de 3,1 % pour 2024-25, dans le cadre du mécanisme de recouvrement des coûts, alourdissent la facture totale des importations à base de solvants et obligent les distributeurs à revoir leurs modèles de tarification. Les petits fournisseurs spécialisés en lots peinent à absorber ou à répercuter des frais généraux plus élevés, augmentant le risque de consolidation et réduisant le choix des clients dans les formulations de niche. Les projets urbains font déjà face à des limites locales de qualité de l'air qui restreignent les émissions de solvants lors de l'application, favorisant un recours aux options à base d'eau malgré des préoccupations de performance. La paperasse de conformité pour la classification, la tenue des registres et les rapports annuels détourne le temps du personnel technique de la mise au point de produits. Collectivement, ces coûts et charges de ressources érodent la compétitivité des portefeuilles traditionnels à base de solvants sur le marché australien des revêtements industriels.

Pénurie d'applicateurs qualifiés dans les régions éloignées

Les expansions minières dans le Pilbara et le bassin de Bowen dépassent la disponibilité des professionnels certifiés en revêtements, faisant monter les primes de main-d'œuvre et prolongeant les calendriers de projet. Les équipes en rotation par avion comblent les lacunes mais augmentent les coûts de déplacement et d'hébergement, comprimant les marges des entrepreneurs en maintenance. Les documents de stratégie gouvernementale sur la main-d'œuvre classent l'application de revêtements industriels comme une compétence prioritaire, mais la capacité de formation reste insuffisante pour répondre à la demande à court terme. Les retards dans la maintenance de routine et la rénovation élèvent le risque de corrosion, obligeant les opérateurs à allouer des provisions pour les arrêts non planifiés. Bien que les avancées en robotique de pulvérisation et les retouches appliquées par drone offrent un soulagement partiel, le goulot d'étranglement des ressources humaines persiste comme un frein structurel à la croissance dans les nœuds éloignés du marché des revêtements industriels en Australie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la domination de l'époxy reflète les exigences des environnements sévères

Les systèmes époxy ont capturé 28,12 % de la part de marché des revêtements industriels en Australie en 2025, une position soutenue par leur résistance chimique éprouvée sur les actifs des sites miniers et les infrastructures côtières. L'étendue des chimies époxy permet aux formulateurs d'adapter les propriétés barrières contre l'acide sulfurique, la saumure et les hydrocarbures, minimisant ainsi les temps d'arrêt dans les services intensifs. Les résines polyuréthanes, bien qu'actuellement plus petites en volume, progressent à un TCAC de 2,66 % grâce à leur flexibilité et leur stabilité aux UV, essentielles pour les équipements qui alternent entre une chaleur diurne torride et des nuits plus fraîches. Les acryliques continuent de répondre aux primers d'atelier à moindre exigence et aux éléments architecturaux où la discipline des coûts prévaut, tandis que les poudres polyester dominent les lignes de produits blancs et de mobilier d'extérieur produits en Victoria et en Nouvelle-Galles du Sud.

Une vague d'initiatives d'époxy biosourcé a émergé alors que les fournisseurs ciblent des réductions des émissions de portée 3. Le lancement par BASF d'une matière première d'acrylate d'éthyle d'origine biosourcée offre aux formulateurs une voie renouvelable qui ne compromet pas les performances mécaniques. En aval, les grands groupes miniers testent des couches de finition époxy renforcées au graphène qui augmentent la résistance à l'abrasion et réduisent l'épaisseur du film sans compromettre la longévité. La volatilité des matières premières pour le bisphénol A et l'épichlorohydrine reste un frein aux bénéfices, encourageant la diversification des chaînes d'approvisionnement vers des intermédiaires d'Asie du Sud-Est. En conséquence, le paysage des résines équilibre la demande établie en époxy avec des segments de croissance portés par l'innovation, renforçant une expansion régulière de la valeur sur le marché des revêtements industriels en Australie.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par technologie : résilience des systèmes à base de solvants malgré les pressions environnementales

Les systèmes à base de solvants ont maintenu une avance de revenus de 33,85 % en 2025, illustrant la préférence durable pour des performances éprouvées dans des contextes exposés aux cyclones et abrasifs. Les alkydes et polyuréthanes à haute teneur en solides permettent des films plus épais par passe, réduisant le temps d'application sur les grandes bennes minières et les cuves de traitement. Cela dit, les chimies à base d'eau affichent les gains les plus rapides à un TCAC de 2,78 % jusqu'en 2031, aidées par les frais réglementaires liés au tonnage de solvants et les engagements pour un air plus propre des mineurs de premier rang. Les revêtements en poudre prennent de l'élan dans les ateliers régionaux, où la capture des excès de pulvérisation et les fours infrarouges à faible consommation d'énergie aident à égaliser les coûts à la pièce par rapport aux lignes liquides. D'autres technologies, notamment les couches de finition durcies aux UV, trouvent des débouchés dans les boîtiers électroniques qui nécessitent un délai d'exécution rapide et une empreinte minimale.

La logique des frais de conformité du Régime d'introduction des produits chimiques industriels exacerbe l'écart de coût total entre les systèmes à base de solvants et les systèmes à faible teneur en COV, renforçant ainsi l'adoption des systèmes à base d'eau à chaque cycle budgétaire. Les spécifications minières souterraines intègrent désormais des limites de teneur en solvants pour réduire la puissance de ventilation, une dépense d'exploitation cachée mais significative dans les gisements profonds. Entre-temps, les applicateurs de poudres près de Kalgoorlie et de Mackay étendent leurs cabines pour traiter des composants de transmission plus grands, précédemment expédiés vers Perth ou Brisbane, resserrant les circuits d'approvisionnement locaux et ancrant la proximité des services comme un fossé stratégique. Ce mélange technologique souligne une dynamique à double voie où la robustesse à base de solvants coexiste avec une migration portée par la conformité vers des formats plus propres au sein du marché des revêtements industriels en Australie.

Par secteur utilisateur final : le leadership dans l'industriel général masque les opportunités en revêtements de protection

Les clients industriels généraux ont collectivement généré 56,12 % des revenus du marché des revêtements industriels en Australie en 2025 et croîtront de 2,36 % annuellement jusqu'en 2031, soutenus par les rénovations de machines, les exportations de métaux ouvrés et les constructions d'équipements modulaires. Les équipementiers valorisent les systèmes mono-couche directement sur métal qui réduisent les cycles de cabine, aboutissant à des hybrides polyaspartiques qui atteignent des objectifs de dureté et de brillance en la moitié du temps de durcissement. Les fabricants d'appareils électroménagers à Melbourne et Adélaïde passent à des poudres polyester à faible énergie qui s'alignent sur les feuilles de route de décarbonisation des États. Parallèlement, le sous-segment de la protection acquiert une importance stratégique car les actifs ferroviaires, les ponts et les installations de GNL exigent des durées de vie des revêtements de 20 ans ou plus, soutenant la demande de résines époxy à paillettes de verre et de primaires riches en zinc.

Les installations marines et éoliennes en mer font pencher la balance vers des couches de protection multicouches premium conçues pour une durée de vie de 25 ans avec des intervalles minimaux d'entrée en cale sèche. Les tours éoliennes terrestres près de Port Augusta comportent des couches de finition en fluoropolymère qui protègent contre la dégradation par les ultraviolets, tandis que les fermes solaires dans la région de la Riverina utilisent des silicones anti-encrassement pour minimiser les cycles de nettoyage. Les plateformes terrestres de défense recherchent des revêtements résistants aux agents chimiques, créant des séries spécialisées pour des polyuréthanes à faible observabilité. Ces niches à haute valeur ajoutée, bien que plus petites en tonnage, génèrent des marges supérieures à la moyenne et ancrent des partenariats de R&D, renforçant le rôle des finitions de protection comme moteur de croissance émergent au sein du dialogue plus large sur la taille du marché des revêtements industriels en Australie.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Australie-Occidentale et le Queensland restent les deux piliers de la demande, grâce à leurs denses concentrations d'opérations d'extraction de minerai de fer, d'or, de charbon et de minéraux critiques. Les ateliers à proximité à Karratha et Newman appliquent des époxys à délai d'exécution rapide, capturant une valeur qui autrefois revenait aux applicateurs métropolitains. Le bassin de Bowen dans le Queensland suit, porté par la manutention du charbon et la montée en puissance des projets de graphite et de vanadium qui nécessitent des revêtements de pipeline à haute température et des revêtements de boîtiers de batteries optimisés pour la diffusion thermique.

La Nouvelle-Galles du Sud conserve une base de demande diversifiée, mêlant les exportations de métaux ouvrés, les rénovations de matériel roulant ferroviaire et les intérieurs de bâtiments mis à niveau aux normes de faible teneur en COV. La Victoria contribue par un volume régulier grâce aux poudres pour appareils électroménagers, aux revêtements d'emballage et à un marché de l'occasion en reprise pour la rénovation de véhicules commerciaux, aligné sur les politiques d'électrification des flottes métropolitaines. Le couloir de défense d'Australie-Méridionale autour d'Adélaïde et de Whyalla approfondit son appétit pour les primers marins sans solvant spécifiés par le programme de construction continue de frégates, tandis que les projets de parcs éoliens adjacents maintiennent la demande de polyuréthanes résistants aux intempéries sur une pente ascendante. Collectivement, ces zones illustrent la mosaïque géographique qui définit le marché des revêtements industriels en Australie.

Les usines de gaz du Territoire du Nord éloigné et les nouveaux centres de minéraux critiques en Tasmanie ajoutent de la diversité, bien que leur part reste modeste. L'éloignement logistique rend l'entreposage local et l'expédition rapide essentiels, poussant les distributeurs à maintenir des stocks tampons de plusieurs semaines malgré les implications sur le fonds de roulement. Les plateformes de commerce électronique B2B comblent les écarts de distance, avec des fournisseurs indépendants répertoriant des milliers de références et une expédition le jour même pour les consommables de moins de 25 kilogrammes, débloquant une pénétration supplémentaire dans les régions peu peuplées. En conséquence, si la consommation est géographiquement concentrée, les poches de croissance de la demande apparaissent partout où des projets de ressources, de défense ou d'infrastructure s'allument, renforçant le profil fragmenté mais riche en opportunités du marché des revêtements industriels en Australie.

Paysage concurrentiel

Le marché des revêtements industriels en Australie est modérément consolidé. Les multinationales internationales, dont PPG, AkzoNobel, Jotun et Sherwin-Williams, détiennent une part de marché significative. Ces entreprises tirent parti de la R&D mondiale et de larges portefeuilles, mais la répartition géographique et les exigences de performance spécialisées maintiennent la pertinence des acteurs régionaux indépendants. Les fournisseurs nationaux se différencient par le service de terrain, une correspondance des couleurs plus rapide et une réponse agile aux commandes urgentes dans les camps miniers, atténuant ainsi le levier de prix des catégories importées courantes. Les plateformes de commande numérique accélèrent les transactions en petits lots, érodant l'avantage historique que les grands distributeurs détenaient dans l'agrégation des commandes.

Leaders du secteur des revêtements industriels en Australie

The Sherwin-Williams Company

Akzo Nobel N.V.

PPG Industries, Inc.

Nippon Paint Holdings Co., Ltd.

Jotun

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Sparc Technologies Limited a collaboré avec Dulux Australia pour rénover le phare de Cape Jaffa à Kingston South East, en Australie-Méridionale. En intégrant l'additif à base de graphène d'ecosparc de Sparc dans le revêtement époxy Durebild STE de Dulux, le phare historique en fonte sera protégé des sévères éléments côtiers de la région.

- Octobre 2025 : PPG Industries, Inc. a annoncé le lancement du revêtement en poudre PPG ENVIROCRON Extreme Protection Edge Plus. Il s'agit d'un revêtement mono-couche en attente de brevet pour les équipements lourds, le CVC, les applications électriques et industrielles générales, avec une finition améliorée et plus lisse.

Portée du rapport sur le marché des revêtements industriels en Australie

Les revêtements industriels sont des composés polymères principalement utilisés pour répondre à des critères de conception industrielle tels que la performance antiadhésive, la résistance à la corrosion et la protection chimique sur la surface revêtue. Le marché australien des revêtements industriels est segmenté par type de résine, technologie et secteur utilisateur final. Par type de résine, le marché est segmenté en époxy, polyuréthane, acrylique, polyester et autres types de résines. Par technologie, le marché est segmenté en revêtements à base d'eau, revêtements à base de solvants, poudres et autres technologies. Par secteur utilisateur final, le marché est segmenté en industriel général et revêtements de protection. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (millions USD).

| Époxy |

| Polyuréthane |

| Acrylique |

| Polyester |

| Autres résines (alkyde, fluoropolymère) |

| À base d'eau |

| À base de solvants |

| Revêtements en poudre |

| Autres technologies (UV-/EB-durcis et haute teneur en solides) |

| Industriel général | |

| Revêtements de protection | Pétrole et gaz |

| Production d'énergie | |

| Infrastructure | |

| Exploitation minière | |

| Autres revêtements de protection |

| Par type de résine | Époxy | |

| Polyuréthane | ||

| Acrylique | ||

| Polyester | ||

| Autres résines (alkyde, fluoropolymère) | ||

| Par technologie | À base d'eau | |

| À base de solvants | ||

| Revêtements en poudre | ||

| Autres technologies (UV-/EB-durcis et haute teneur en solides) | ||

| Par secteur utilisateur final | Industriel général | |

| Revêtements de protection | Pétrole et gaz | |

| Production d'énergie | ||

| Infrastructure | ||

| Exploitation minière | ||

| Autres revêtements de protection | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des revêtements industriels en Australie en 2026 ?

La taille du marché des revêtements industriels en Australie a atteint 476,11 millions USD en 2026 et devrait croître pour atteindre 530,08 millions USD d'ici 2031.

Quel type de résine domine les ventes en Australie ?

Les résines époxy sont en tête, représentant 28,12 % de la part de marché des revêtements industriels en Australie en 2025, grâce à leur forte résistance chimique et à la corrosion.

Quelle technologie connaît la croissance la plus rapide ?

Les formulations à base d'eau affichent la croissance la plus élevée avec un TCAC de 2,78 % jusqu'en 2031, car les frais liés à la teneur en solvants poussent les utilisateurs vers des options à faible teneur en COV.

Quels secteurs stimulent la demande ?

Les fabricants industriels généraux représentent le plus grand bloc d'utilisateurs finaux à 56,12 % des revenus, les projets miniers et d'infrastructure fournissant un volume régulier.

Pourquoi la géographie est-elle importante dans la stratégie d'approvisionnement ?

Les sites miniers éloignés en Australie-Occidentale et dans le Queensland s'appuient sur des applicateurs et des distributeurs de proximité pour un délai d'exécution rapide, façonnant les modèles de service régionaux sur le marché des revêtements industriels en Australie.

Dernière mise à jour de la page le: