Taille et Part du Marché des Services CDMO/CMO en Radiopharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.75 Milliards de dollars |

| Taille du Marché (2031) | 5.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services CDMO/CMO en Radiopharmaceutique par Mordor Intelligence

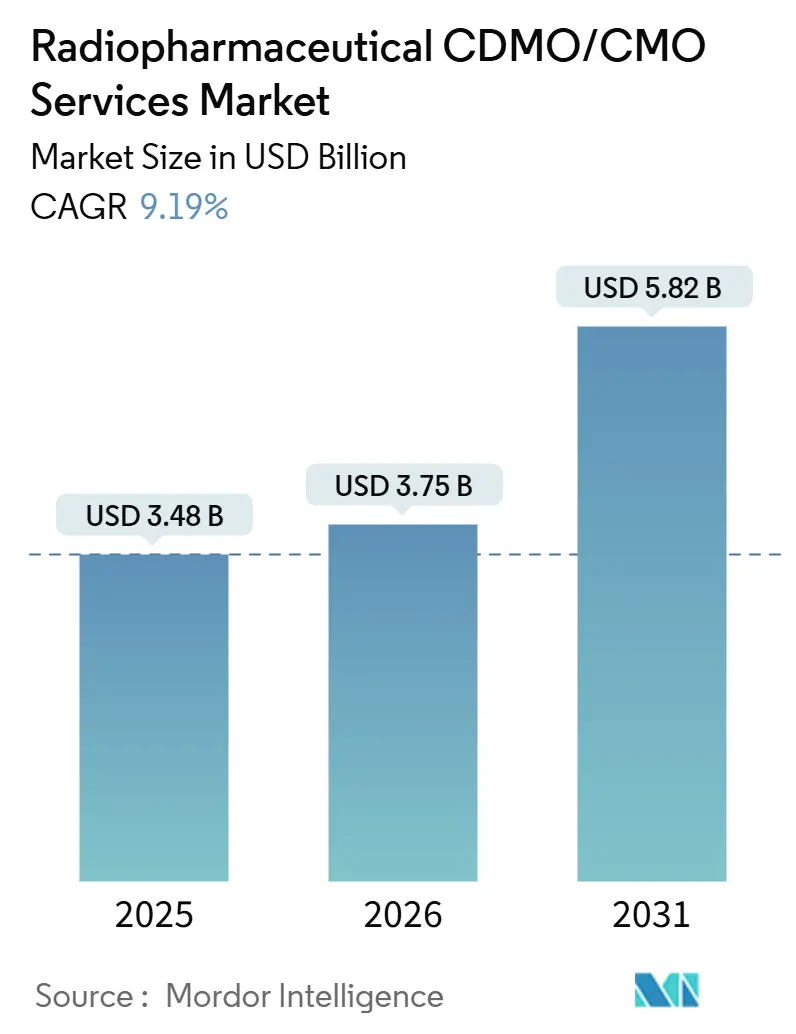

La taille du Marché des Services CDMO/CMO en Radiopharmaceutique devrait passer de 3,48 milliards USD en 2025 à 3,75 milliards USD en 2026 et atteindre 5,82 milliards USD d'ici 2031, à un CAGR de 9,19 % sur la période 2026-2031.

Une vague d'approbations de radioligands au lutétium-177, des pôles de fabrication régionaux qui résolvent les contraintes logistiques liées à la demi-vie, et les premiers investissements dans l'approvisionnement en actinium-225 constituent l'ossature de cette progression. Les commanditaires externalisent la radiochimie complexe plus tôt, à la fois pour éviter les dépenses en capital liées aux cellules chaudes et pour accélérer les dépôts de demandes IND. Les contrats d'approvisionnement en isotopes à long terme sont désormais incontournables, tandis que les CDMO qui intègrent le développement de procédés à la production BPF bénéficient de marges plus élevées. Les expansions de capacité en Amérique du Nord et en Europe dominent encore, mais le déploiement de cyclotrons en Asie-Pacifique déplace les volumes au plus près des patients, atténuant les pertes liées à la décroissance radioactive durant le transport.

Points Clés du Rapport

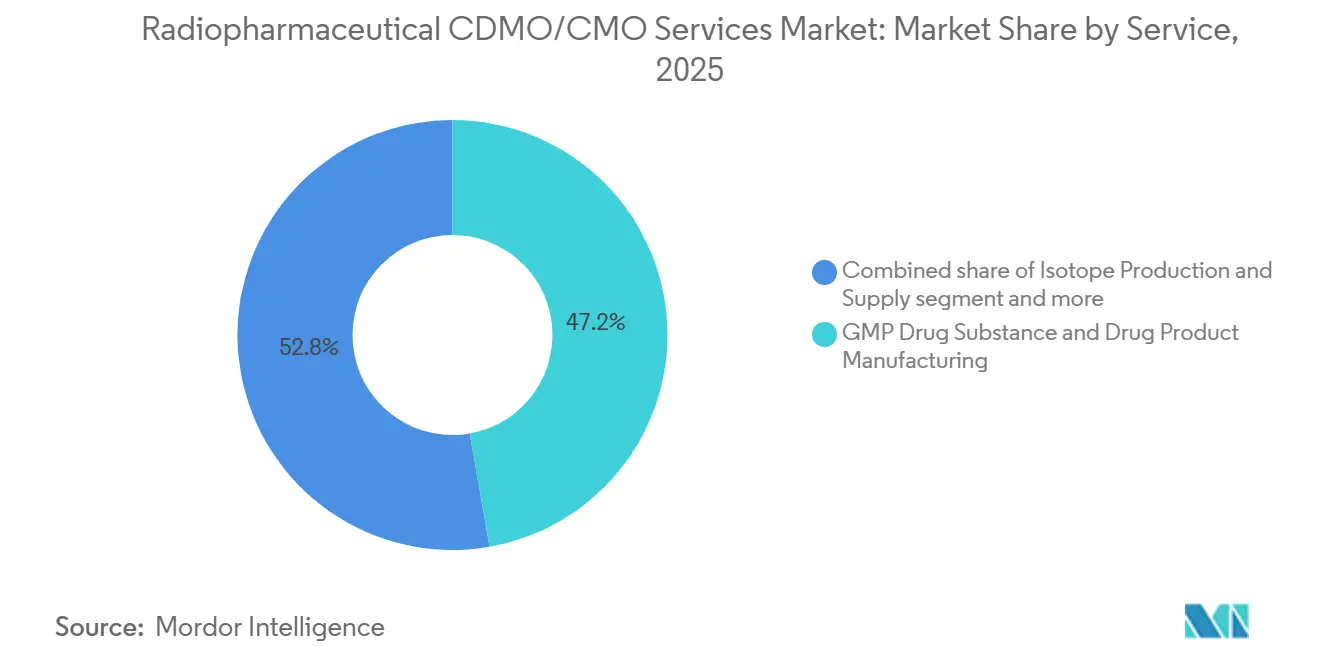

- Par service, la Fabrication de Substance Médicamenteuse et de Produit Médicamenteux BPF détenait 47,24 % de la part du Marché des Services CDMO/CMO en Radiopharmaceutique en 2025 ; le Développement de Procédés et Radiomarquage/Conjugaison progresse à un CAGR de 10,40 % jusqu'en 2031.

- Par modalité, les radiopharmaceutiques diagnostiques étaient en tête avec 58,36 % de la part des revenus en 2025, tandis que les produits thérapeutiques devraient se développer à un CAGR de 9,76 % jusqu'en 2031.

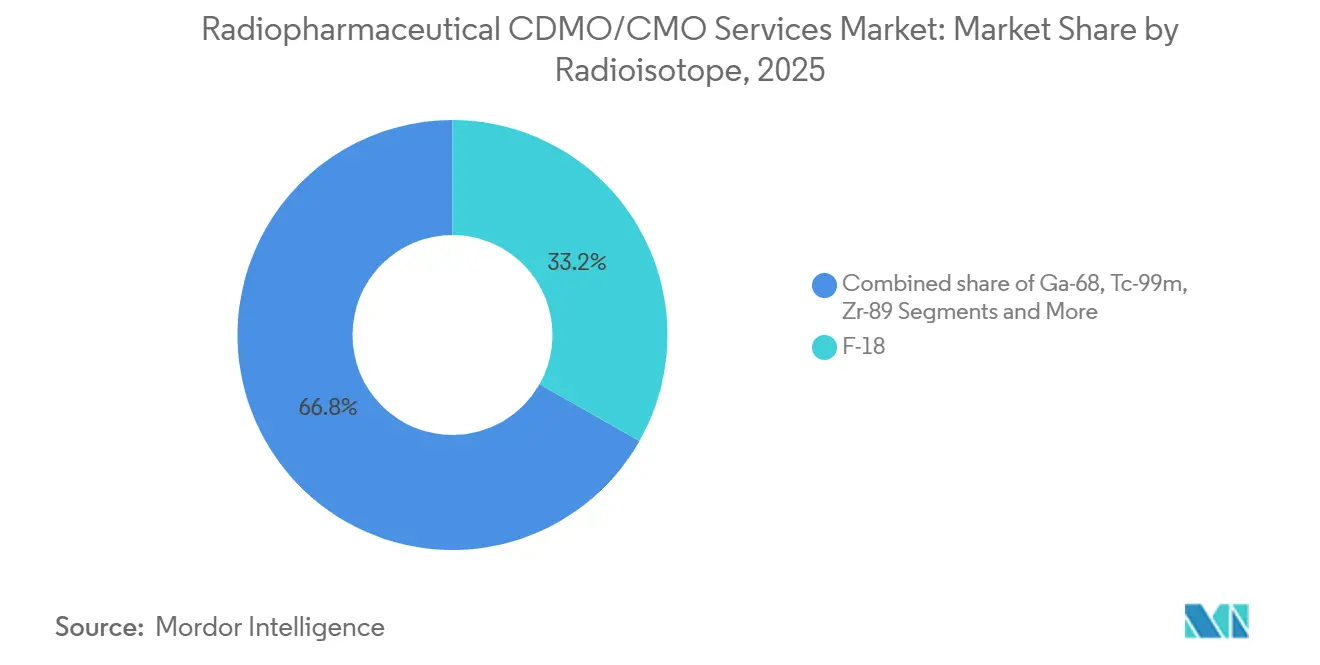

- Par radio-isotope, le F-18 représentait 33,27 % de la taille du Marché des Services CDMO/CMO en Radiopharmaceutique en 2025, et le lutétium-177 progresse à un CAGR de 9,95 % jusqu'en 2031.

- Par échelle d'opération, les services en phase clinique représentaient 38,87 % des revenus de 2025 ; l'externalisation préclinique affiche le CAGR prévisionnel le plus élevé à 9,58 % jusqu'en 2031.

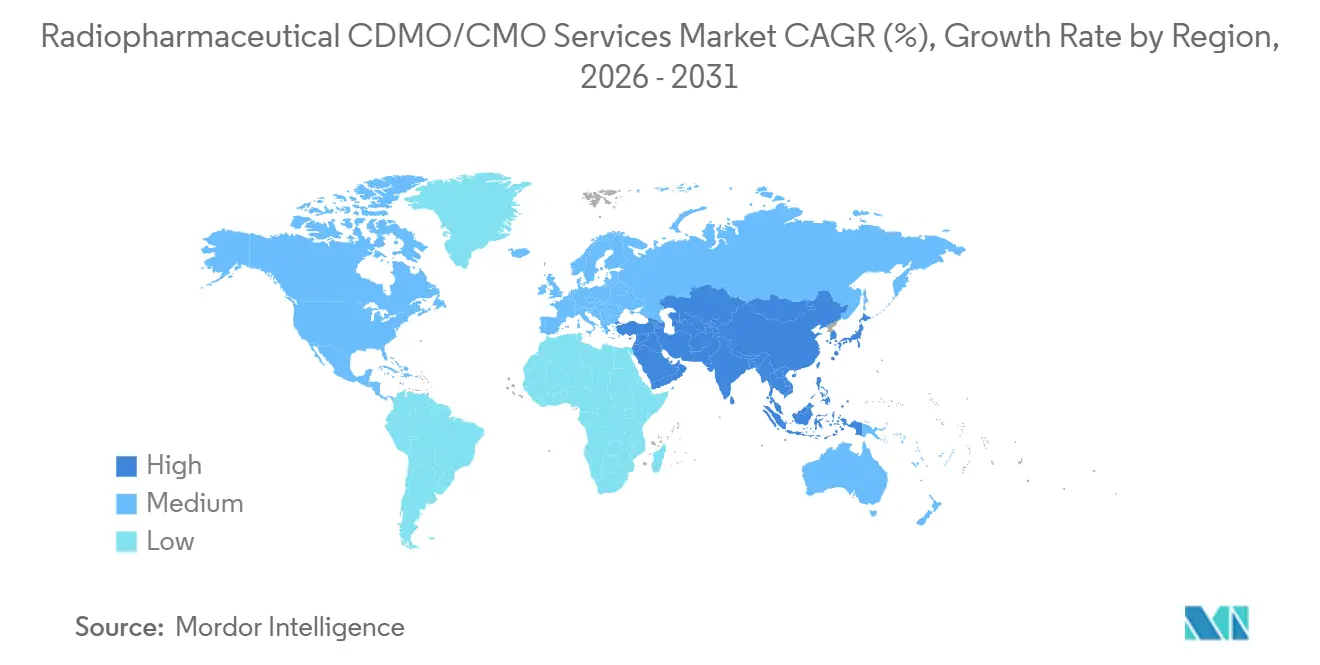

- Par géographie, l'Amérique du Nord détenait 47,35 % de la part en 2025 ; l'Asie-Pacifique enregistre le CAGR régional le plus rapide à 9,60 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Services CDMO/CMO en Radiopharmaceutique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les approbations de radioligands stimulent la demande BPF externalisée | +2.1% | Mondial, avec l'Amérique du Nord et l'Europe en tête des voies réglementaires | Moyen terme (2-4 ans) |

| La régionalisation stimule l'externalisation en Asie-Pacifique | +1.8% | Amérique du Nord, Asie-Pacifique (Chine, Japon, Inde, Australie) | Long terme (≥ 4 ans) |

| Les investissements dans le Lu-177 et l'Ac-225 catalysent de nouveaux programmes | +2.3% | Mondial, avec des pôles d'approvisionnement en Amérique du Nord, en Europe et dans les nœuds émergents d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les CDMO spécialisés augmentent leurs capacités et leurs sites | +1.5% | Mondial, concentré en Amérique du Nord et en Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les réseaux décentralisés surmontent les pertes liées à la demi-vie | +1.2% | Mondial, avec des pôles régionaux en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| L'expertise en confinement des émetteurs alpha émerge | +0.9% | Amérique du Nord et Europe, avec des sites sélectifs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Approbations de Radioligands et leur Mise à l'Échelle Accroissent la Demande BPF Externalisée

Les thérapies commerciales au lutétium-177 ont fait passer les volumes de lots de grammes à kilogrammes, resserrant les créneaux BPF dans les installations à double agrément. Les commanditaires réservent désormais des capacités deux ans à l'avance, comme en témoigne l'accord d'Eckert & Ziegler de mars 2025 avec Actinium Pharmaceuticals pour la fourniture d'actinium-225 [1]Eckert & Ziegler SE et Actinium Pharmaceuticals Inc., "Eckert & Ziegler to Supply Actinium Pharmaceuticals with Ac-225," HealthCapital, healthcapital.de. Le confinement des émetteurs alpha nécessite des constructions supplémentaires de cellules chaudes et des couches de radioprotection, favorisant une externalisation plus précoce du développement de procédés. Le passage des traceurs d'imagerie TEP aux charges utiles thérapeutiques oblige les CDMO à revalider les méthodes de purification, de stabilité et de contrôle qualité sous BPF avant la mise à l'échelle. La pénurie de talents en radiochimie aggrave la tension, renforçant la tarification premium pour les offres intégrées.

La Régionalisation (Leadership en Amérique du Nord, Déploiement en Asie-Pacifique) Accroît l'Externalisation

L'Amérique du Nord dispose de voies réglementaires matures et de fournisseurs d'isotopes de proximité, tandis que l'Asie-Pacifique construit des cyclotrons qui réduisent le coût de livraison des isotopes. L'acquisition à 100 % de Nihon Medi-Physics par GE HealthCare en avril 2025 fait du Japon un pôle de théranostique capable de desservir la région élargie depuis 13 sites. La production domestique de F-18 et de Ga-68 en Chine réduit la dépendance aux importations et attire des essais cliniques sensibles aux coûts. L'Inde et l'Australie se distinguent comme nœuds secondaires, tirant parti de leur savoir-faire en montée en puissance pharmaceutique et de l'accès au lutétium-177 à base de réacteur de l'ANSTO. Les sites locaux réduisent le temps de transport pour les isotopes à courte durée de vie et diminuent les pertes de rendement dues à la décroissance.

Les Investissements dans l'Approvisionnement en Lu-177 et en Ac-225 Émergent et Ouvrent de Nouveaux Programmes

La sécurité d'approvisionnement en isotopes dicte désormais les calendriers de projet. Le pacte de juillet 2024 entre NorthStar et BWXT pour le traitement du radium-226 soutient la demande future d'actinium-225 pour les essais en phase avancée. La coentreprise Actineer d'ITM avec les Laboratoires Nucléaires Canadiens alimentera l'étude CLR 121225 de Cellectar Biosciences dans le cadre d'un contrat d'approvisionnement de septembre 2025. Cardinal Health affirme être le premier à distribuer de l'actinium-225 de qualité BPF à l'échelle commerciale, soutenu par la production du réacteur TerraPower. Ces accords pluriannuels permettent aux CDMO de verrouiller leurs calendriers de production sans craindre des pénuries d'isotopes susceptibles de compromettre des études pivotales.

Les CDMO Spécialisés Étendent leurs Capacités et leurs Sites

SpectronRx a ouvert une installation de marquage à l'actinium-225 de 170 000 pieds carrés en Belgique au premier trimestre 2025 après avoir obtenu la certification BPF de l'EMA. Le réseau de PharmaLogic dépasse 45 sites dans quatre pays, lui conférant une portée unique pour approvisionner un médicament thérapeutique commercial dans plus de 30 pays. ABX exploite six cellules chaudes de développement dédiées et le plus grand ensemble de synthétiseurs pour l'optimisation parallèle du F-18, Ga-68, Lu-177 et I-123. Charles River associe un cyclotron interne à l'imagerie sur petit animal pour rationaliser les travaux d'activation des IND. Les investissements couvrent les modules automatisés, les unités de contrôle qualité et le traitement des déchets, élevant les barrières à l'entrée pour les nouveaux acteurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rareté et volatilité des prix des isotopes clés (Lu-177, Ac-225, Ga-68) | -1.4% | Mondial, avec des contraintes aiguës en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| La double contrainte BPF et transport nucléaire/licences ralentit le transfert de technologie | -1.1% | Mondial, avec une complexité réglementaire la plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pénuries de talents en radiochimie, physique de la santé et assurance/qualification qualité | -0.9% | Mondial, plus aiguë en Amérique du Nord et en Europe, où se concentrent les programmes thérapeutiques | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la gestion des déchets radioactifs et l'octroi de licences de sites | -0.8% | Mondial, avec des contraintes d'infrastructure les plus sévères en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rareté et Volatilité des Prix des Isotopes Clés (Lu-177, Ac-225, Ga-68)

L'actinium-225 de qualité clinique dépend encore de générateurs de thorium-229 en nombre limité. Actinium Pharmaceuticals affirme que sa méthode par cyclotron permettra de produire un isotope 10 à 20 fois moins cher à une pureté de 99,8 %, mais la mise à l'échelle commerciale est en attente. Les arrêts de réacteurs font monter les prix du lutétium-177, tandis que les goulots d'étranglement dans les générateurs de Ga-68 limitent l'imagerie TEP au PSMA. Les pénuries en Asie-Pacifique sont plus marquées car la densité de cyclotrons est inférieure aux niveaux occidentaux. Les CDMO répondent par des contrats d'achat pluriannuels qui sécurisent les volumes mais réduisent la flexibilité pour les études ponctuelles.

La Double Contrainte BPF et Transport Nucléaire/Licences Ralentit le Transfert de Technologie

Les CDMO doivent satisfaire aux audits BPF de la FDA ou de l'EMA et à des règles nucléaires distinctes émanant de la NRC ou des affiliés de l'AIEA, ajoutant souvent 12 à 18 mois à la construction des installations. Le site belge de SpectronRx a nécessité plusieurs cycles de licences itératifs avant le début de la production d'actinium-225. Les expéditions transfrontalières nécessitent un emballage conforme à l'AIEA, une certification des transporteurs et des dédouanements. Les retards peuvent consommer les fenêtres de demi-vie, rendant les expéditions inutilisables et forçant une production répétée. Les commanditaires de moindre taille, dépourvus de personnel réglementaire, peinent à s'y retrouver, ce qui les pousse vers des CDMO clés en main capables de naviguer dans la double conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : L'Externalisation Précoce de la Chimie Génère des Marges Premium

Les services de Développement de Procédés et Radiomarquage/Conjugaison progressent à un CAGR de 10,40 % jusqu'en 2031, les commanditaires anticipant la mitigation des risques chimiques. Les six cellules chaudes de développement d'ABX illustrent la profondeur des capacités nécessaires pour perfectionner le marquage et la purification à travers les isotopes [2]ABX, "Development of radiochemical labelling process," abx.de. Parallèlement, la Fabrication de Substance Médicamenteuse et de Produit Médicamenteux BPF a encore capturé 47,24 % des revenus de 2025, reflétant la production diagnostique mature et les campagnes commerciales au lutétium-177. La taille du Marché des Services CDMO/CMO en Radiopharmaceutique liée à la production d'isotopes continue de s'étendre à mesure que des entreprises comme Cardinal Health passent des ventes de produits de base aux partenariats à long terme pour l'actinium-225. D'autres services groupés, tels que le support réglementaire CMC et la logistique de chaîne du froid, restent de niche mais gagnent en valeur à mesure que les développeurs recherchent des solutions intégrées.

Les commanditaires se tournent vers les CDMO capables de faire le pont entre la chimie préclinique et la chimie BPF sans revalidation. Perceptive a soutenu plus de 80 dossiers IND en intégrant la synthèse de précurseurs, les méthodes analytiques et la documentation. Les lots de F-18 FDG à haut volume affichent des marges plus faibles, aussi les CDMO utilisent-ils ces campagnes pour alimenter leur trésorerie tout en investissant les bénéfices dans l'infrastructure thérapeutique. Ceux qui manquent d'expertise en développement risquent d'être relégués à des rôles de produits de base tirés par les prix au sein du Marché des Services CDMO/CMO en Radiopharmaceutique.

Par Modalité : Les Thérapeutiques Dépassent les Diagnostiques en Captation de Valeur

Les agents diagnostiques ont conservé 58,36 % des revenus de 2025, mais les pipelines thérapeutiques progressent à un CAGR de 9,76 % jusqu'en 2031. Les lots thérapeutiques commandent des prix premium en raison de la rareté des isotopes et des exigences strictes de confinement. L'accord d'Eckert & Ziegler avec Actinium Pharmaceuticals soutient les essais pivotaux sur les émetteurs alpha, illustrant comment les CDMO exploitent l'accès aux isotopes pour se différencier. Les marges du F-18 FDG diagnostique se compriment à mesure que la capacité en cyclotrons se répand en Asie-Pacifique, érodant le pouvoir de fixation des prix des fournisseurs occidentaux.

Les thérapeutiques impliquent des délais plus longs mais promettent des revenus de blockbuster à l'approbation, attirant des fusions à grande échelle comme l'acquisition totale de Nihon Medi-Physics par GE HealthCare. La divergence de modalité entraîne une spécialisation géographique : l'Amérique du Nord et l'Europe se concentrent sur l'expertise thérapeutique alpha et bêta, tandis que l'Asie-Pacifique développe des sites diagnostiques à haut volume pour répondre à la demande croissante en TEP.

Par Radio-isotope : Le Lutétium-177 Mène la Courbe de Croissance

Le lutétium-177 progresse à un CAGR de 9,95 %, porté par la vague des thérapies par radioligands approuvées, tandis que le F-18 détient encore la plus grande part à 33,27 % en 2025. La croissance du Ga-68 est plafonnée par les pénuries de générateurs, et le technétium-99m fait face aux risques de vieillissement des réacteurs. Le zirconium-89 et l'iode-131 gagnent du terrain en immuno-oncologie et en radioimmunothérapie, bien qu'à partir de bases plus modestes. La taille du Marché des Services CDMO/CMO en Radiopharmaceutique liée à l'actinium-225 reste faible aujourd'hui mais pourrait croître rapidement une fois que les émetteurs alpha commerciaux obtiendront des approbations.

La fragmentation de la demande en isotopes oblige les CDMO à maintenir des cellules chaudes multi-isotopes avec une ségrégation stricte pour éviter la contamination croisée. Les grands fournisseurs comme ABX et Charles River peuvent changer d'isotopes rapidement, ce qui leur confère un avantage lorsque les commanditaires ajustent leurs stratégies de dosimétrie en cours de programme.

Par Échelle d'Opération : L'Externalisation Préclinique Progresse le Plus Rapidement

Les travaux précliniques progressent à un CAGR de 9,58 %, alimentés par les modèles PDX et le marquage d'isotopes rares qui orientent la sélection des candidats. Champions Oncology propose un criblage radiopharmaceutique sur plus de 1 000 modèles PDX, réduisant le temps de translation. Les services en phase clinique détiennent encore 38,87 % des revenus, mais le resserrement du remboursement sur les diagnostics matures comprime les marges. Les commanditaires cherchent à résoudre les problèmes de chimie tôt pour éviter des échecs BPF coûteux, d'où la demande pour des CDMO précliniques intégrant l'imagerie, la toxicologie et la radiochimie. Le secteur des CDMO en radiopharmaceutique présente ainsi une structure à deux niveaux : criblage diagnostique à haut débit et programmes bespoke sur émetteurs alpha.

Analyse Géographique

L'Amérique du Nord a représenté 47,35 % des revenus de 2025 grâce à la clarté réglementaire de la FDA et à la proximité des fournisseurs d'isotopes tels que NorthStar et Cardinal Health. La taille du Marché des Services CDMO/CMO en Radiopharmaceutique en Asie-Pacifique rattrape son retard, progressant à un CAGR de 9,60 % jusqu'en 2031, portée par le déploiement de cyclotrons en Chine et le pivot de la théranostique au Japon après le rachat de Nihon Medi-Physics par GE HealthCare. L'Inde tire parti de sa fabrication à faible coût et de ses dépôts en langue anglaise, bien que l'accès aux isotopes reste un obstacle. L'Australie bénéficie de l'approvisionnement en lutétium-177 à base de réacteur de l'ANSTO, attirant des essais cliniques d'Asie du Sud-Est qui nécessitent des livraisons d'isotopes prévisibles.

La solide base de recherche nucléaire européenne, illustrée par le SCK CEN en Belgique, soutient des montées en capacité telles que l'installation d'actinium-225 de SpectronRx mise en service au premier trimestre 2025 [3]SCK CEN, "Opening of SpectronRx's European facility draws closer," sckcen.be Paysage Concurrentiel. L'harmonisation de l'EMA facilite la distribution pan-européenne, mais la logistique de transport reste complexe pour les isotopes à haute activité spécifique. Le Moyen-Orient & Afrique et l'Amérique du Sud sont de petite taille aujourd'hui mais pourraient croître à mesure que les investissements dans la santé du CCG et le secteur pharmaceutique brésilien poussent à un approvisionnement local en TEP et en thérapie pour réduire les coûts d'importation.

Le Marché des Services CDMO/CMO en Radiopharmaceutique fonctionne donc selon un modèle en étoile : le développement de procédés se concentre en Amérique du Nord et en Europe, tandis que la fabrication BPF se répand vers des nœuds régionaux qui minimisent les pertes par décroissance durant le transport.

Paysage Concurrentiel

Le marché est modérément fragmenté. Cardinal Health, Curium, ITM et Jubilant Radiopharma s'appuient sur la propriété d'isotopes et leur présence multi-sites pour décrocher de grands contrats. Cardinal Health commercialise la première chaîne d'approvisionnement en actinium-225 de qualité BPF, soutenue par TerraPower, consolidant son leadership. Les partenariats d'ITM via Actineer lui assurent un flux d'actinium-225 à long terme, illustré par la fourniture à Alpha-9 Oncology en avril 2025. SpectronRx et Evergreen Theragnostics utilisent des partenariats avec des laboratoires gouvernementaux pour contourner les dépenses en capital liées aux réacteurs ou aux cyclotrons.

Les investissements technologiques dictent les avantages concurrentiels. PharmaLogic distribue un médicament thérapeutique commercial dans plus de 30 pays, en utilisant des modules automatisés et une large couverture géographique pour devancer ses concurrents. Champions Oncology associe des modèles PDX au radiomarquage, remportant des travaux en phase précoce qui alimentent des campagnes BPF en aval. Les CDMO dépourvus d'intégration d'isotopes ou d'expertise en confinement des émetteurs alpha risquent une érosion des marges à mesure que les prix des lots diagnostiques de routine baissent.

Leaders du Secteur des Services CDMO/CMO en Radiopharmaceutique

Cardinal Health

Curium

ITM

Jubilant Radiopharma

SpectronRx

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : SpectronRx, une organisation mondiale de développement et de fabrication sous contrat (CDMO) en radiopharmaceutique, organisation de fabrication sous contrat (CMO) et producteur d'isotopes, a obtenu 85 millions USD de financement auprès d'OrbiMed. Cet investissement vise à renforcer les capacités de production et de fabrication de SpectronRx pour les isotopes médicaux.

- Septembre 2025 : L'unité Kinectrics de BWXT a étendu sa production d'isotopes pour assurer l'approvisionnement en Yb-176 en Amérique du Nord.

- Avril 2025 : Medi-Radiopharma a ouvert une nouvelle installation approuvée par la FDA et l'EMA avec une capacité de 3,5 millions de flacons par an, mettant l'accent sur la conception durable et l'efficacité opérationnelle.

Périmètre du Rapport sur le Marché Mondial des Services CDMO/CMO en Radiopharmaceutique

Selon le périmètre du rapport, les services CDMO en radiopharmaceutique fournissent des solutions d'externalisation spécialisées de bout en bout pour le développement, la production et la distribution de médicaments radioactifs utilisés en médecine nucléaire. Ces organisations gèrent l'ensemble du cycle de vie d'un médicament, depuis l'optimisation initiale des procédés et le développement analytique jusqu'à la fabrication commerciale à grande échelle et la conformité réglementaire rigoureuse.

Le Marché des Services CDMO/CMO en Radiopharmaceutique est segmenté par service, modalité, échelle d'opération, radio-isotopes et géographie. Par service, le marché est catégorisé en production et approvisionnement en isotopes, développement de procédés et radiomarquage/conjugaison, fabrication de substance médicamenteuse et de produit médicamenteux BPF, et autres (logistique de chaîne du froid, support réglementaire et CMC, etc.). Par modalité, le marché est divisé en diagnostique et thérapeutique. Par échelle d'opération, il est segmenté en préclinique, clinique et commercial. Par radio-isotopes, la segmentation comprend le F-18, Ga-68, Tc-99m, Zr-89, I-131, Lu-177 et autres (Y-90, Cu-64/67, etc.). Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Production et Approvisionnement en Isotopes |

| Développement de Procédés et Radiomarquage/Conjugaison |

| Fabrication de Substance Médicamenteuse et de Produit Médicamenteux BPF |

| Autres |

| Diagnostique |

| Thérapeutique |

| F-18 |

| Ga-68 |

| Tc-99m |

| Zr-89 |

| I-131 |

| Lu-177 |

| Autres |

| Préclinique |

| Clinique |

| Commercial |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Service | Production et Approvisionnement en Isotopes | |

| Développement de Procédés et Radiomarquage/Conjugaison | ||

| Fabrication de Substance Médicamenteuse et de Produit Médicamenteux BPF | ||

| Autres | ||

| Par Modalité | Diagnostique | |

| Thérapeutique | ||

| Par Radio-isotope | F-18 | |

| Ga-68 | ||

| Tc-99m | ||

| Zr-89 | ||

| I-131 | ||

| Lu-177 | ||

| Autres | ||

| Par Échelle d'Opération | Préclinique | |

| Clinique | ||

| Commercial | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Services CDMO/CMO en Radiopharmaceutique en 2026 ?

Le Marché des Services CDMO/CMO en Radiopharmaceutique devrait atteindre 3,75 milliards USD en 2026

Quel CAGR est prévu pour les services CDMO en radiopharmaceutique jusqu'en 2031 ?

Le marché des CDMO en radiopharmaceutique devrait croître à un CAGR de 9,19 %.

Quel segment de service connaît la croissance la plus rapide ?

Le Développement de Procédés et Radiomarquage/Conjugaison devrait croître à un CAGR de 10,40 %.

Quelle région devrait afficher la croissance la plus élevée ?

L'Asie-Pacifique devrait croître à un CAGR de 9,60 %

Pourquoi les contrats d'approvisionnement en actinium-225 sont-ils essentiels ?

Ils sécurisent les volumes d'isotopes rares nécessaires aux essais pivotaux sur les émetteurs alpha.

Dernière mise à jour de la page le: