Taille et Part du Marché des CDMO de Formes Orales Solides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.38 Milliards de dollars |

| Taille du Marché (2031) | 57.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des CDMO de Formes Orales Solides par Mordor Intelligence

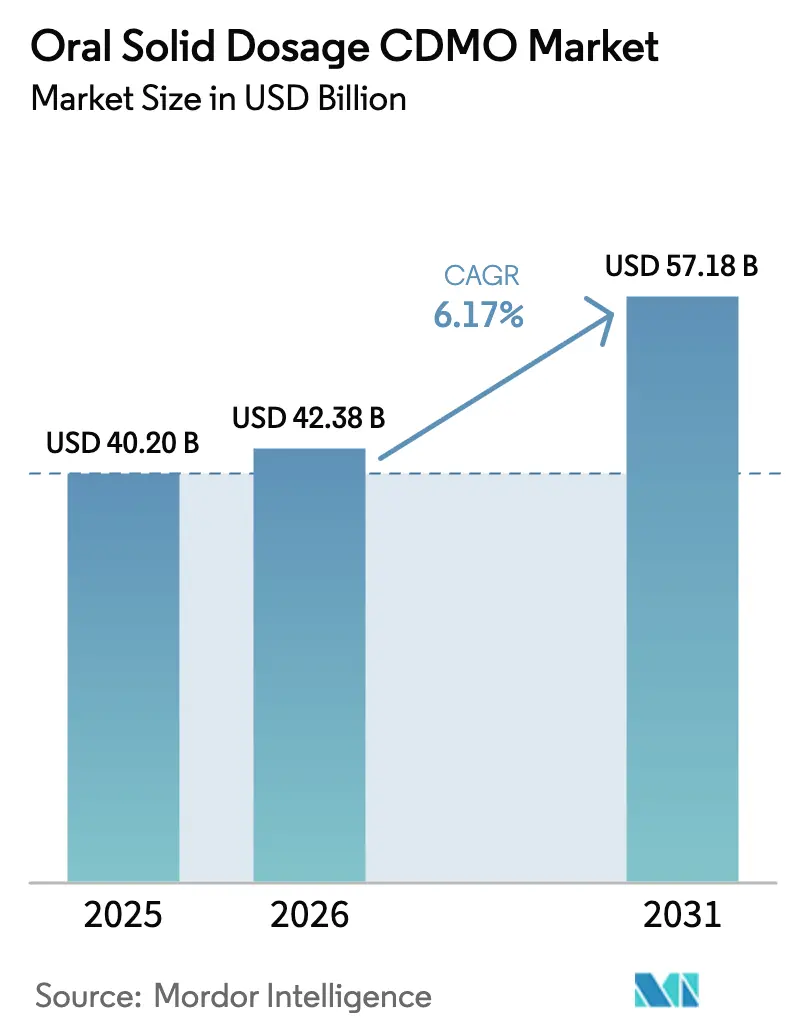

La taille du Marché des CDMO de Formes Orales Solides devrait passer de 40,20 milliards USD en 2025 à 42,38 milliards USD en 2026 et atteindre 57,18 milliards USD d'ici 2031, à un CAGR de 6,17 % sur la période 2026-2031.

L'intensification de l'externalisation par les grands commanditaires, la complexité croissante des formulations et le soutien réglementaire croissant à la fabrication en continu élargissent les bassins de revenus adressables pour les sous-traitants spécialisés. Les petites molécules peu solubles dominent les pipelines de découverte, incitant les commanditaires à rechercher des CDMO dotés de capacités de séchage par atomisation, d'extrusion à chaud et de confinement haute puissance. Les approbations de fabrication en continu ont doublé entre 2024 et 2025, témoignant de la confiance des régulateurs dans les plateformes riches en données et à libération en temps réel qui compriment les délais. Parallèlement, les réalignements de la chaîne d'approvisionnement consécutifs à des acquisitions catalytiques, notamment le rachat de Catalent par Novo Holdings, ont concentré le pouvoir d'achat entre les mains d'un nombre réduit de clients plus importants, intensifiant la concurrence par les prix mais favorisant également les modèles de services intégrés qui réduisent le risque de transfert de technologie. Enfin, les mandats de conformité aux nitrosamines et aux impuretés élémentaires alourdissent les charges analytiques, stimulant la demande pour les CDMO disposant d'une expertise interne en LC-MS.

Principaux Enseignements du Rapport

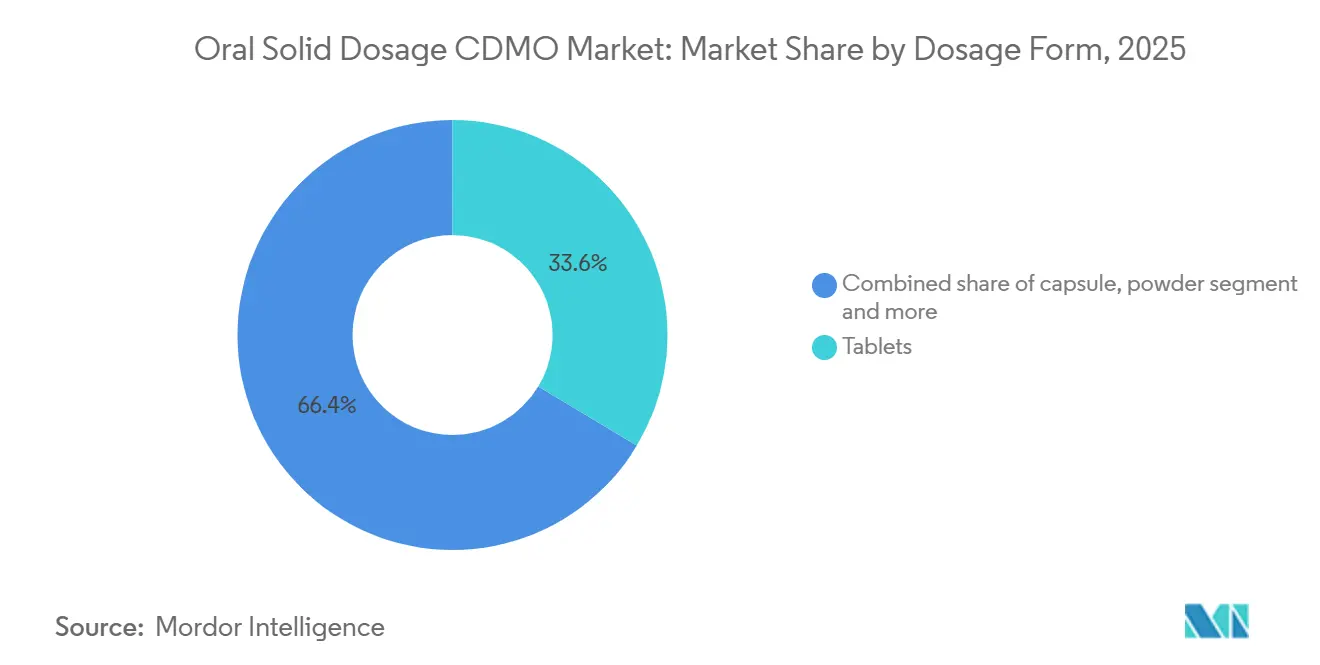

- Par forme galénique, les comprimés ont dominé avec une part de revenus de 33,6 % en 2025 ; les gélules devraient progresser à un CAGR de 7,23 % jusqu'en 2031.

- Par mécanisme de libération, les formats à libération immédiate détenaient une part de 55,23 % en 2025, tandis que les systèmes à libération contrôlée/modifiée devraient croître à un CAGR de 8,85 % jusqu'en 2031.

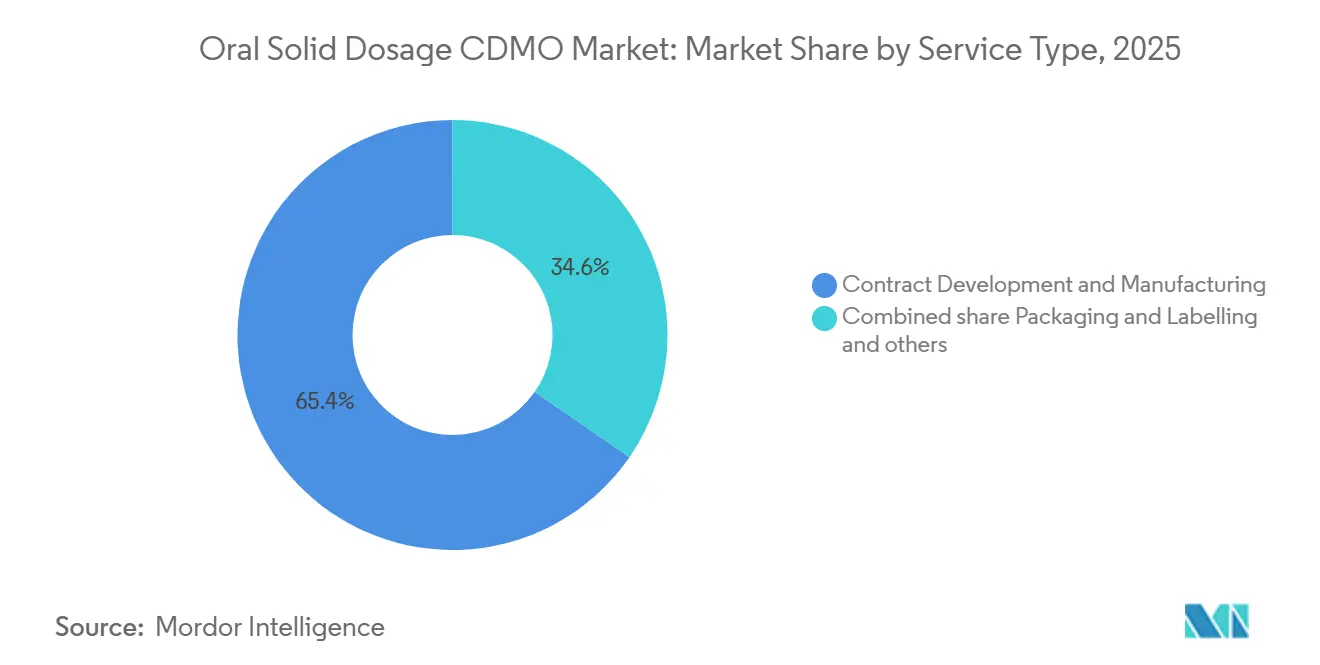

- Par type de service, le développement et la fabrication sous contrat ont capté 65,38 % de la taille du marché des CDMO de Formes Orales Solides en 2025 et progresse à un CAGR de 6,90 % jusqu'en 2031.

- Par utilisateur final, la grande pharma et la biotech ont contrôlé 58,38 % des revenus en 2025 ; les commanditaires moyens et petits affichent la croissance la plus rapide, à un CAGR de 6,58 % jusqu'en 2031.

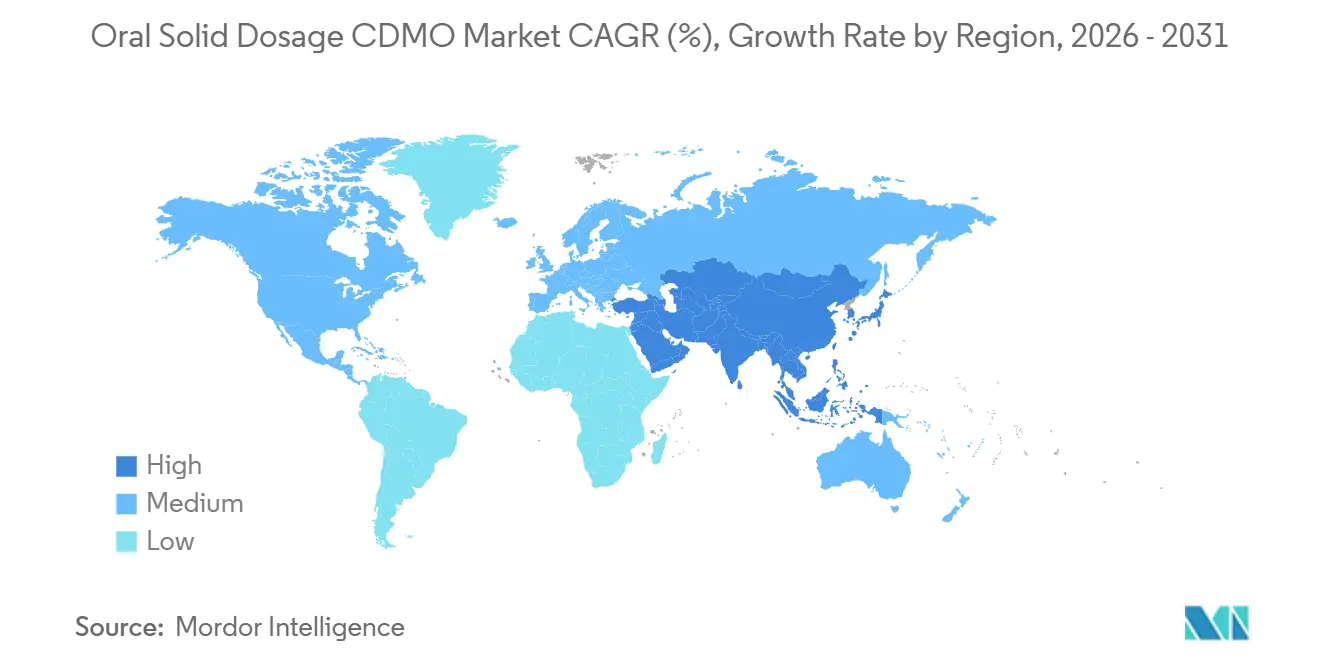

- Par géographie, l'Amérique du Nord a dominé avec une part de 44,25 % de la taille du marché des CDMO de Formes Orales Solides en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des CDMO de Formes Orales Solides

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Accélération de l'externalisation pour le développement et la fabrication de médicaments OSD | +1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Les petites molécules peu solubles stimulent les technologies habilitantes | +1.5% | Pôles technologiques mondiaux | Long terme (≥ 4 ans) |

| La hausse des thérapies orales HPAPI et cytotoxiques nécessite une capacité OSD à confinement élevé | +1.2% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Soutien réglementaire et adoption de la fabrication en continu pour les OSD | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| La remédiation aux nitrosamines et les NDSRI stimulent les reformulations et les programmes analytiques | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Les reformulations du cycle de vie 505(b)(2) élargissent le travail adressable des CDMO | +0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'Externalisation pour le Développement et la Fabrication de Médicaments OSD

L'allocation du capital s'est décisivement orientée vers les pipelines de molécules, les grands commanditaires pharmaceutiques réorientant plus de 50 milliards USD en 2024-2025 en dehors des actifs fixes. Des engagements de premier plan — Eli Lilly (27 milliards USD) et Novartis (23 milliards USD) — signalent que la capacité interne de formes orales solides ne génère plus de rendements convaincants. Les grands commanditaires confrontés aux falaises de brevets réorientent leurs marques historiques vers les CDMO, tandis que les biotechs virtuelles sans aucune empreinte de fabrication représentaient 38 % des NDA de la FDA en 2025 [1]U.S. Food and Drug Administration, "Novel Drug Approvals 2024," FDA, fda.gov Moteurs. Les sous-traitants proposant des services intégrés de la formulation à la commercialisation remportent une part disproportionnée car les modèles à source unique éliminent les transferts coûteux.

Les Petites Molécules Peu Solubles Stimulent les Technologies Habilitantes

Plus de 70 % des candidats en pipeline présentent une faible solubilité, motivant le déploiement rapide du séchage par atomisation et de l'extrusion à chaud. Les installations commerciales de tours de dispersion séchée par atomisation ont triplé en 2024-2025 [2]S. Kumar et al., "Amorphous Solid Dispersions: A Strategy for Enhancing Oral Bioavailability," AAPS PharmSciTech, aaps.org. L'intensité capitalistique reste un obstacle ; les sécheurs individuels coûtent entre 3 et 5 millions USD, créant des avantages structurels pour les acteurs établis. Les orientations provisoires de la FDA publiées en 2024 ont clarifié les attentes en matière de stabilité à la recristallisation, influençant la sélection des CDMO par les commanditaires soucieux de réduire les risques liés aux délais d'approbation.

La Hausse des Thérapies Orales HPAPI et Cytotoxiques Nécessite une Capacité OSD à Confinement Élevé

Les molécules à haute puissance représentent désormais 35 % des pipelines en oncologie, mais seulement 18 CDMO exploitent des installations OEB 5, allongeant les délais de réalisation des projets à 24 mois. La suite de confinement de 120 millions USD de Pfizer CentreOne à Fribourg, mise en service en 2024, était entièrement réservée en six mois. Les orientations de l'ISPE publiées la même année ont relevé les normes d'ingénierie, augmentant les coûts de construction de 40 % [3]International Society for Pharmaceutical Engineering, "Containment Strategies for High-Potency APIs," ISPE, ispe.org.

Soutien Réglementaire et Adoption de la Fabrication en Continu pour les OSD

Le Programme des Technologies Émergentes de la FDA a approuvé 12 lignes en continu entre 2024 et 2025, réduisant les délais de cycle de plusieurs semaines à quelques jours. Vertex a réalisé des économies de 30 % sur son comprimé contre la fibrose kystique après l'approbation de la FDA en 2024. L'EMA a accordé sa première approbation de fabrication en continu en 2025, signalant une convergence qui réduit le risque d'adoption.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| L'évolution de la charge de conformité (nitrosamines, impuretés élémentaires) augmente les coûts et les délais | -0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| La pression sur les prix et la consolidation des achats compriment les marges | -1.1% | Mondial | Moyen terme (2-4 ans) |

| Les lacunes en matière de talents dans le confinement et l'ingénierie des procédés ralentissent la montée en puissance des HP-OSD | -0.5% | Asie-Pacifique et marchés émergents | Long terme (≥ 4 ans) |

| Les goulots d'étranglement de capacité spécialisée allongent les délais | -0.7% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Évolution de la Charge de Conformité Augmente les Coûts et les Délais

Les limites d'impuretés élémentaires ICH Q3D ainsi que les tests de nitrosamines ont augmenté les coûts de conformité par produit d'une moyenne de 1,2 million USD en 2025. Les CDMO sans LC-MS interne externalisent désormais les analyses à un coût de 5 000 à 15 000 USD par échantillon, érodant les marges des génériques.

La Pression sur les Prix et la Consolidation des Achats Compriment les Marges

Les dix premières entreprises pharmaceutiques ont réduit de manière significative leurs listes de CDMO au cours de 2024-2025, obtenant des concessions tarifaires qui ont abaissé les marges brutes des principaux sous-traitants. Par exemple, la marge des technologies orales de Catalent est passée de 28 % à 24 %. Les délais de paiement prolongés pèsent davantage sur le fonds de roulement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme Galénique : Les Gélules Progressent grâce à la Facilité d'Ingestion et à leur Adéquation aux Hautes Puissances

Les comprimés détenaient une part de marché de 33,6 % en 2025, mais les gélules sont prévues à un CAGR de 7,23 % jusqu'en 2031, dépassant la progression de 5,8 % des comprimés. Les gélules en gélatine à enveloppe dure et en HPMC atténuent la génération de poussières, les rendant préférées pour les composés OEB 4-5. Les formats en gélules ont été spécifiés dans 42 % des approbations 505(b)(2) en 2024 car ils s'adaptent mieux aux dispersions à base de lipides ou séchées par atomisation. Des études sur les patients montrent que 68 % préfèrent les gélules pour la facilité d'ingestion.

Lonza a étendu le remplissage de gélules à Portsmouth en 2024, ajoutant 2 milliards d'unités de capacité annuelle axée sur les produits oncologiques à haute puissance. Bien que les comprimés à libération immédiate restent ancrés pour les génériques banalisés, les comprimés à libération modifiée captent une valeur incrémentale grâce à des matrices enrobées de polymères permettant une prise quotidienne unique.

Par Mécanisme de Libération : La Libération Modifiée Capte les Extensions du Cycle de Vie

Les formats à libération immédiate ont représenté 55,23 % des revenus en 2025, mais les variantes à libération contrôlée/modifiée devraient croître à un CAGR de 8,85 % jusqu'en 2031. La prise quotidienne unique améliore l'observance à 78 % contre 62 % pour les régimes biquotidiens. La part de la libération retardée a atteint une part notable en 2025, soutenue par les enrobages entériques pour la protection gastrique. Les agonistes du GLP-1 reformulés en versions orales à libération modifiée élargissent le champ des peptides ingérables ; le sémaglutide oral amélioré de Novo Nordisk, lancé en 2024, a démontré la faisabilité de cette approche. Les CDMO disposant d'une modélisation de dissolution in silico et d'une expertise IVIVC accélèrent la préparation des dossiers de soumission, renforçant la demande de services intégrés.

Par Type de Service : Les Modèles CDMO Intégrés Captent des Parts

Le développement et la fabrication sous contrat ont généré 65,38 % des revenus de 2025 et progresseront à un CAGR de 6,90 % jusqu'en 2031. Une enquête de 2024 a montré que 42 % des transferts de technologie entre organisations distinctes ont subi des retards de six mois, incitant les commanditaires à privilégier les partenaires à source unique. Les réglementations de sérialisation telles que la DSCSA propulsent l'externalisation de l'emballage et de l'étiquetage, qui détenait une part notable en 2025. L'unité Patheon de Thermo Fisher, couvrant 40 sites, a capté une part plus modeste du marché mondial des CDMO de Formes Orales Solides en 2025.

Par Utilisateur Final : La Pharma de Taille Intermédiaire Stimule la Croissance de l'Externalisation

La grande pharma/biotech a représenté 58,38 % des revenus de 2025, mais les commanditaires de taille moyenne et émergents affichent une expansion plus rapide, à un CAGR de 6,58 %. Les entreprises soutenues par du capital-risque qui ont externalisé leur fabrication ont atteint leurs jalons cliniques 30 % plus tôt que leurs pairs ayant développé une capacité interne. Le modèle axé sur la biotech d'Alcami, lancé en 2024, a capté 15 nouveaux clients en un an. La consolidation des listes chez les grands commanditaires comprime les prix unitaires mais ouvre des opportunités pour les CDMO de niche spécialisés dans les tailles de lots flexibles.

Analyse Géographique

L'Amérique du Nord représentait 44,25 % de la part du marché des CDMO de Formes Orales Solides en 2025, soutenue par la proximité du siège de la FDA et l'approbation par le Programme des Technologies Émergentes de 12 plateformes de fabrication en continu entre 2024 et 2025. Les revenus régionaux devraient se développer jusqu'en 2031, les commanditaires privilégiant des chaînes d'approvisionnement qui réduisent la complexité des audits et permettent un engagement réglementaire rapide ; un sondage de 2024 a montré que 72 % des entreprises américaines favorisent les sous-traitants nationaux malgré des primes de coût de 15 à 25 % par rapport aux options asiatiques. La mise à niveau de Greenville par Thermo Fisher pour 180 millions USD a ajouté trois lignes en continu en janvier 2025, ciblant les clients biotechs nécessitant des lots flexibles et des délais d'exécution rapides. Le Canada et le Mexique détenaient conjointement une part notable des ventes régionales en 2025 ; l'usine de Monterrey de PCI Pharma Services pour 75 millions USD illustre l'attrait du Mexique pour la délocalisation de proximité dans le cadre des règles commerciales de l'ACEUM. Les coûts de main-d'œuvre nationaux élevés, de 40 à 60 % supérieurs à ceux de l'Asie-Pacifique, continuent de pousser la fabrication de comprimés banalisés vers l'étranger tout en préservant localement les projets à haute valeur ajoutée en fabrication en continu et à haute puissance.

L'Asie-Pacifique devrait croître à un CAGR de 8,48 %, le plus rapide parmi toutes les régions du marché des CDMO de Formes Orales Solides, portée par des investissements à grande échelle en Chine et en Inde. Le programme d'incitation liée à la production de l'Inde a stimulé 4,2 milliards USD de dépenses au cours de 2024-2025 ; l'expansion de 220 millions USD de Granules India à Gagillapur, approuvée par la FDA en décembre 2024, a ajouté une capacité de fabrication en continu destinée aux clients biotechs américains. Le secteur chinois a progressé de 22 % en 2024, des acteurs tels que WuXi AppTec ayant acquis une usine de solides oraux à Wuxi avec une production de 5 milliards de comprimés pour l'approvisionnement national et à l'exportation. Les revenus régionaux du Japon en 2025 font face à des vents contraires liés au vieillissement des actifs, tandis que la Corée du Sud a bénéficié de l'achat par Samsung Biologics d'une installation de comprimés pour 310 millions USD en 2024. L'Australie a conservé une part modeste, mais le récent alignement de la TGA sur les règles ICH attire la production d'essais cliniques des commanditaires de l'hémisphère Nord. Bien que les coûts de main-d'œuvre soient de 50 à 70 % inférieurs à ceux de l'Amérique du Nord et de l'Europe, les délais d'inspection plus longs limitent la pénétration dans les segments des substances contrôlées et cytotoxiques.

L'Europe a contribué de manière significative à la taille du marché des CDMO de Formes Orales Solides en 2025, ancrée par l'Allemagne et la Suisse, qui abritent ensemble la majorité des installations OEB 5 mondiales. Les prix de l'énergie en Europe ont dépassé les niveaux d'avant 2022 en 2024, encourageant la délocalisation des travaux à faible marge vers des sites moins coûteux. L'Allemagne détenait une part notable des revenus européens en 2025 à la suite de l'expansion d'extrusion de Siegfried à Minden pour 85 millions USD destinée aux molécules peu solubles. Le Royaume-Uni a raccourci les délais d'approbation de la MHRA pour la production des CDMO de 15 à 11 mois, renforçant son attractivité pour les lancements rapides. La France, l'Italie et l'Espagne détenaient collectivement une part notable, illustrée par le contrat de 300 millions USD de Recipharm avec Novo Nordisk pour les comprimés de sémaglutide oral signé en septembre 2024. La part des revenus du Moyen-Orient et de l'Afrique en 2025 est soutenue par les incitations à la localisation de 1,3 milliard USD de l'Arabie Saoudite, tandis que la part de l'Amérique du Sud reflète la décision du Brésil de réduire les cycles d'approbation des CDMO de 18 à 12 mois en 2024, incitant les commanditaires américains à délocaliser l'approvisionnement en Amérique latine.

Paysage Concurrentiel

Les cinq plus grands sous-traitants, Catalent, Thermo Fisher, Lonza, Recipharm et Piramal, contrôlaient collectivement une part de revenus significative, soulignant une concentration modérée. L'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD en 2024 a marqué la plus grande transaction du secteur et a signalé une stratégie d'intégration verticale visant à sécuriser la capacité GLP-1. La différenciation technologique gouverne la tarification : les CDMO affichant des lignes de fabrication en continu ont obtenu des primes de 28 %, tandis que ceux disposant de suites OEB 5 ont commandé 35 %. Lonza a déposé 12 brevets de remplissage de gélules en 2024, et CordenPharma en a soumis huit couvrant la granulation en continu, indiquant des stratégies de propriété intellectuelle actives. Les antécédents en matière de conformité restent un facteur décisif ; les sous-traitants ayant trois ans d'observations zéro sur le formulaire 483 remportent des mandats même à des coûts unitaires plus élevés. Les goulots d'étranglement de capacité dans les équipements spécialisés créent des avantages temporaires pour les premiers investisseurs, permettant le maintien de marges premium malgré l'intensification de la pression sur les prix pour la fabrication de comprimés banalisés.

Leaders du Secteur des CDMO de Formes Orales Solides

Catalent

Thermo Fisher Scientific

Lonza

Recipharm

Piramal Pharma Solutions

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Halo Pharma a annoncé qu'elle opérerait en tant que CDMO de produits médicamenteux autonome tout en lançant une activité stérile d'ici le second semestre 2026. Halo continuera à proposer des formes orales solides, des liquides et des semi-solides depuis ses deux sites.

- Août 2025 : Piramal Pharma Solutions a ouvert une suite OSD dédiée à Sellersville, en Pennsylvanie.

- Février 2025 : Ardena a acquis une installation de Catalent pour renforcer ses capacités de formulation orale en phase avancée.

Portée du Rapport sur le Marché Mondial des CDMO de Formes Orales Solides

Selon la portée du rapport, un CDMO de Formes Orales Solides (OSD) est un partenaire sous-traitant spécialisé qui fournit des services de développement et de fabrication de bout en bout pour les médicaments sous formes solides, tels que les comprimés, les gélules, les poudres et les granulés. Ces organisations soutiennent les entreprises pharmaceutiques et biotechnologiques en offrant une expertise scientifique en développement de formulations, en tests analytiques et en production à l'échelle commerciale, contribuant à faire passer une molécule médicamenteuse de la découverte initiale au lancement sur le marché.

Le Marché des CDMO de Formes Orales Solides (OSD) est segmenté par forme galénique, mécanisme de libération, type de service, utilisateurs finaux et géographie. Par forme galénique, le marché est catégorisé en comprimés, gélules, poudres et autres (pastilles, gommes, etc.). Par mécanisme de libération, le marché est divisé en libération immédiate, libération retardée et libération contrôlée/modifiée. Par type de service, il est segmenté en développement et fabrication sous contrat, emballage & étiquetage, et autres (affaires réglementaires, logistique, etc.). Par utilisateurs finaux, la segmentation comprend la grande pharma/biotech et la pharma/biotech moyenne & petite. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient & Afrique et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Comprimés |

| Gélules |

| Poudres |

| Autres (Pastilles, Gommes, etc.) |

| Libération Immédiate |

| Libération Retardée |

| Libération Contrôlée/Modifiée |

| Développement et Fabrication sous Contrat |

| Emballage et Étiquetage |

| Autres (Affaires Réglementaires, Logistique, etc.) |

| Grande Pharma/Biotech |

| Pharma/Biotech Moyenne et Petite |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Forme Galénique | Comprimés | |

| Gélules | ||

| Poudres | ||

| Autres (Pastilles, Gommes, etc.) | ||

| Par Mécanisme de Libération | Libération Immédiate | |

| Libération Retardée | ||

| Libération Contrôlée/Modifiée | ||

| Par Type de Service | Développement et Fabrication sous Contrat | |

| Emballage et Étiquetage | ||

| Autres (Affaires Réglementaires, Logistique, etc.) | ||

| Par Utilisateur Final | Grande Pharma/Biotech | |

| Pharma/Biotech Moyenne et Petite | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des CDMO de Formes Orales Solides en 2026 et quelle croissance est attendue ?

Le marché devrait atteindre 42,38 milliards USD en 2026 et est projeté à 57,18 milliards USD d'ici 2031, avec un CAGR de 6,17 %.

Quelle forme galénique connaît la croissance la plus rapide dans les contrats des CDMO de Formes Orales Solides ?

Les gélules affichent la croissance la plus rapide, avec un CAGR de 7,23 % prévu jusqu'en 2031, portées par les avantages de facilité d'ingestion et l'adéquation aux charges à haute puissance.

Pourquoi les commanditaires adoptent-ils la fabrication en continu pour les formes orales solides ?

La fabrication en continu réduit les délais de cycle de plusieurs semaines à 24-48 heures, permet les tests de libération en temps réel et bénéficie du soutien des régulateurs, la rendant attractive pour ses avantages en termes de coûts et de rapidité.

Quel est le principal défi réglementaire auquel font face les CDMO aujourd'hui ?

Le respect des directives sur les nitrosamines et les impuretés élémentaires ajoute entre 0,5 et 2 millions USD par produit et nécessite des analyses LC-MS avancées, mettant à rude épreuve les sous-traitants sans capacités internes.

Quelle région est le pôle à la croissance la plus rapide pour la capacité des CDMO de Formes Orales Solides ?

L'Asie-Pacifique est en tête avec un CAGR de 8,48 % jusqu'en 2031, catalysée par le programme d'incitation liée à la production de l'Inde et les ajouts de capacité en cours en Chine.

Dernière mise à jour de la page le: