Taille et part du marché des revêtements de sol en vinyle sans PVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.39 Milliards de dollars |

| Taille du Marché (2031) | 2.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.46% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des revêtements de sol en vinyle sans PVC par Mordor Intelligence

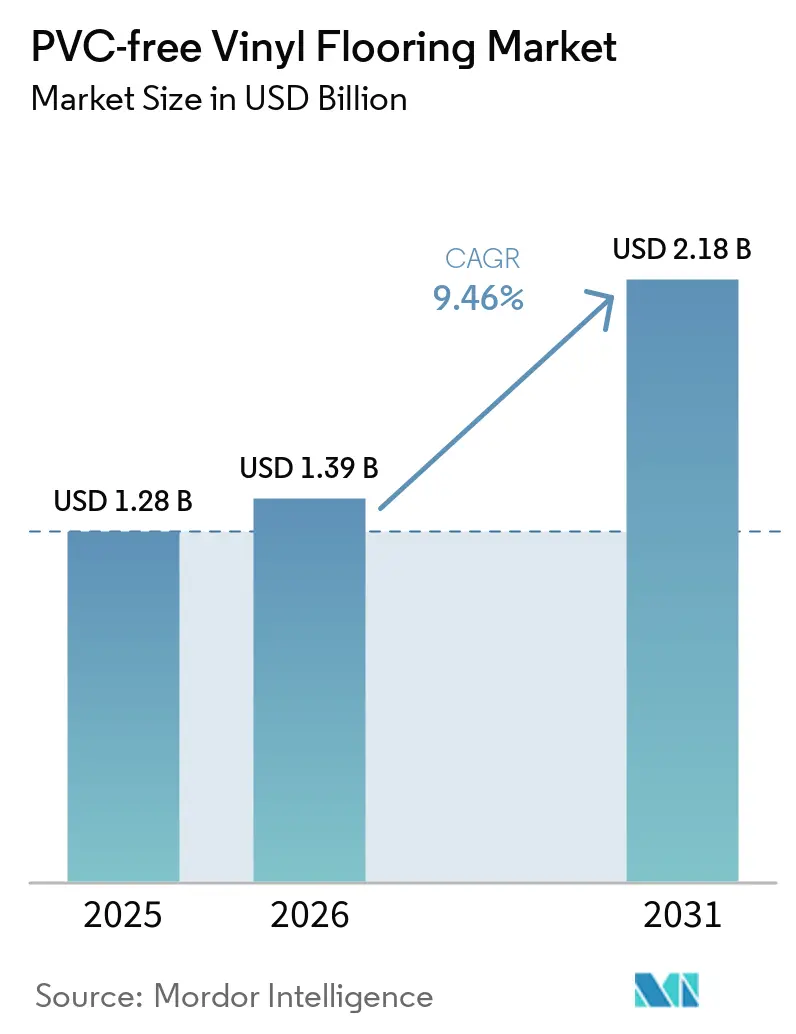

La taille du marché des revêtements de sol en vinyle sans PVC était évaluée à 1,28 milliard USD en 2025 et devrait croître de 1,39 milliard USD en 2026 pour atteindre 2,18 milliards USD d'ici 2031, à un CAGR de 9,46 % durant la période de prévision (2026-2031). Cette trajectoire de croissance reflète le renforcement des critères de construction écologique dans les projets publics et privés, l'adoption croissante dans les hôpitaux et les écoles axés sur la qualité de l'air intérieur, et un accès élargi aux formulations sans chlore et sans ortho-phtalates qui soutiennent les achats circulaires. Les équipes d'approvisionnement aux États-Unis et en Europe continuent de se référer aux certifications d'émissions tierces et aux exigences de reprise, ce qui oriente les spécifications vers des alternatives résilientes sans PVC. Le changement est le plus marqué dans l'éducation et la santé en raison des seuils de performance à faible teneur en COV et des cadres de conformité qui font référence à la section 01350 du CDPH et aux méthodes d'essai équivalentes. Les fabricants capables d'étayer leurs déclarations par des déclarations environnementales de produits (DEP) vérifiées, des certifications d'émissions et des programmes de récupération établis améliorent leurs taux de succès dans les appels d'offres alignés sur LEED ou répondant aux exigences des marchés publics écologiques de l'UE.

Points clés du rapport

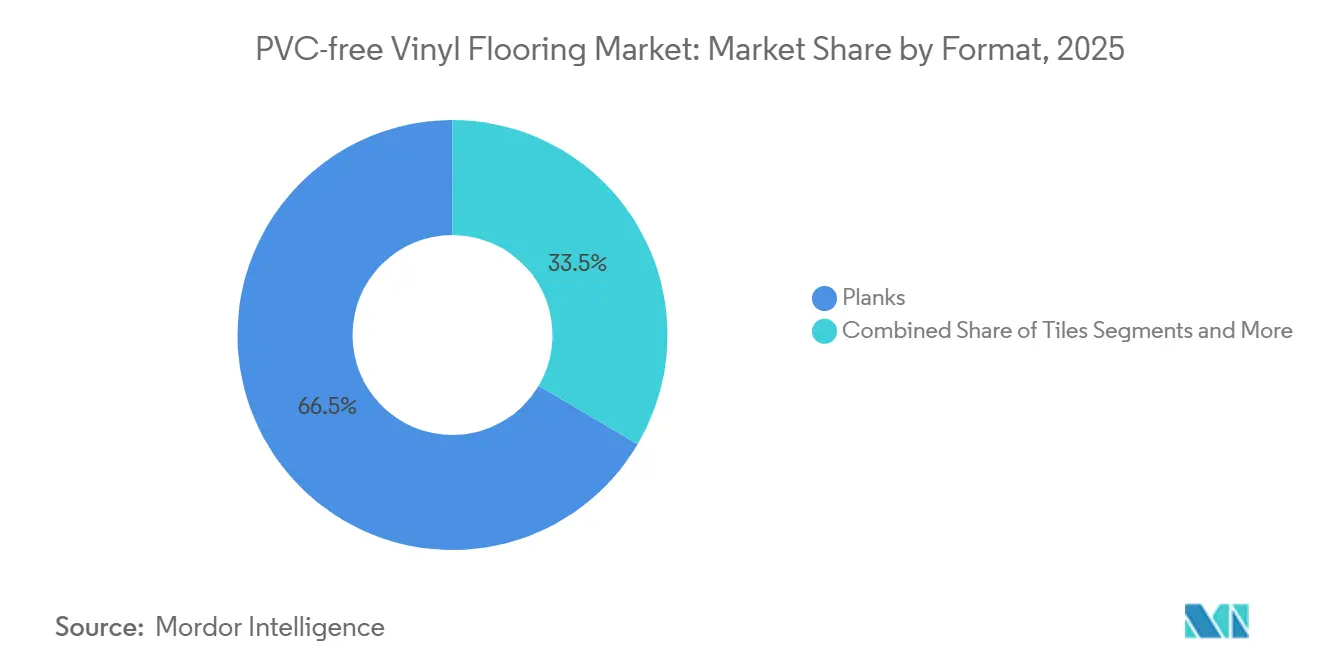

- Par format, les lames ont capturé 66,52 % du marché des revêtements de sol en vinyle sans PVC en 2025 et devraient croître à un CAGR de 10,07 % entre 2026 et 2031, reflétant la dynamique des spécifications dans les rénovations commerciales et les nouvelles constructions.

- Par méthode d'installation, le clic/emboîtement a capturé 43,67 % du marché des revêtements de sol en vinyle sans PVC en 2025, tandis que la pose libre devrait croître à un CAGR de 11,52 % entre 2026 et 2031 en raison des avantages pour la récupération circulaire et de la simplicité de dépose.

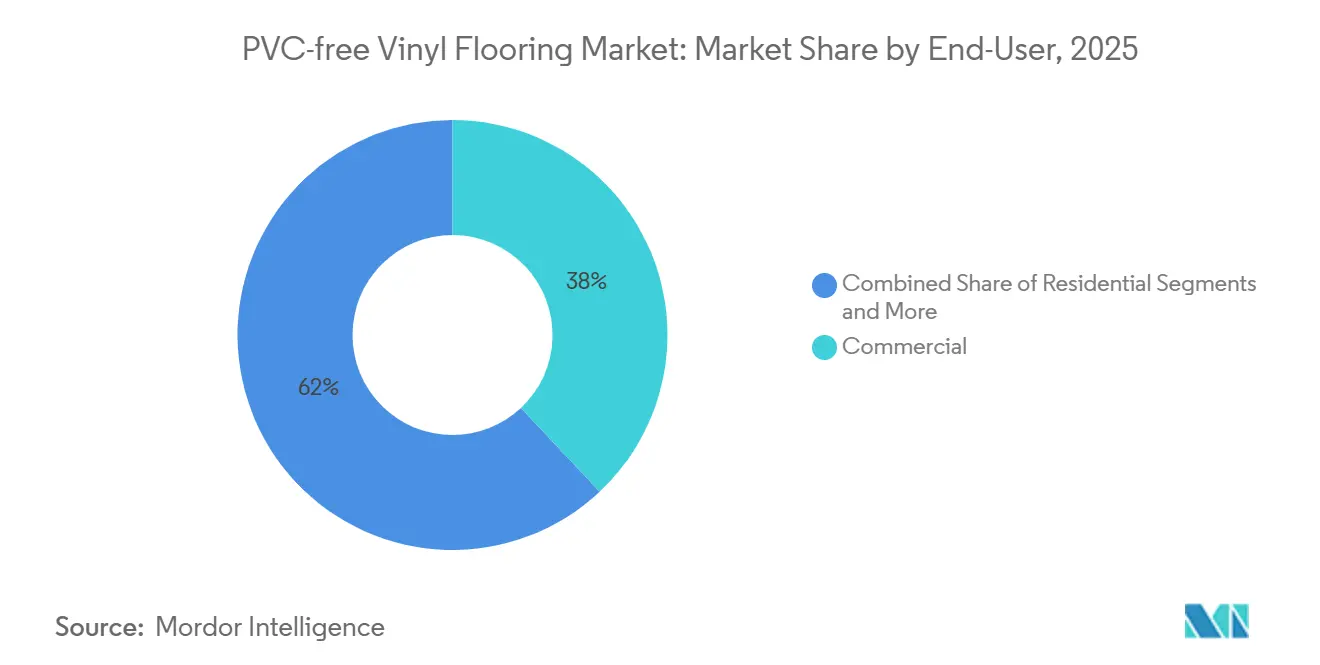

- Par utilisateur final, le secteur commercial a capturé 38,00 % du marché des revêtements de sol en vinyle sans PVC en 2025, tandis que l'industriel et les véhicules spécialisés devraient croître à un CAGR de 11,71 % entre 2026 et 2031, les opérateurs de transport renforçant leurs critères de résistance au glissement et de durabilité.

- Par canal de distribution, le B2C/vente au détail a capturé 42,00 % du marché des revêtements de sol en vinyle sans PVC en 2025, tandis que le B2B/entrepreneurs/constructeurs devrait croître à un CAGR de 9,84 % entre 2026 et 2031, les fabricants développant leurs capacités nationales et leurs programmes institutionnels.

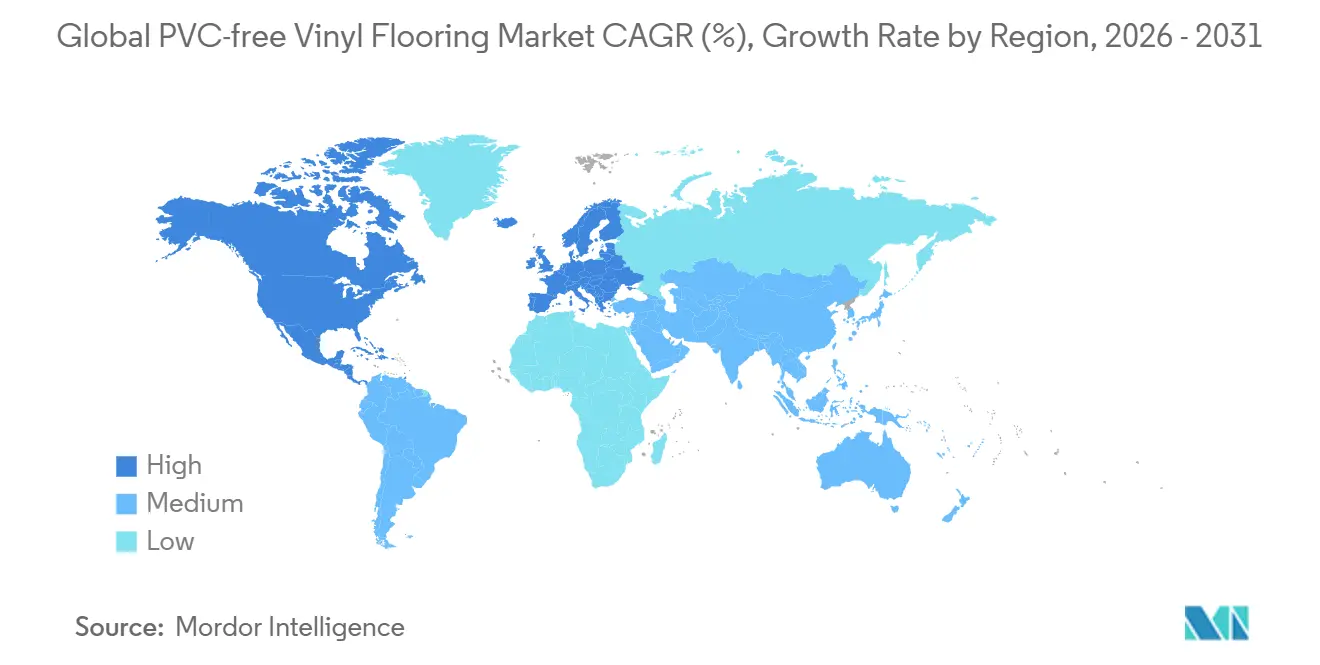

- Par géographie, l'Amérique du Nord a capturé 33,00 % du marché des revêtements de sol en vinyle sans PVC en 2025, tandis que l'Europe devrait croître à un CAGR de 10,16 % entre 2026 et 2031, portée par les mandats d'achats circulaires de l'UE et les critères d'écolabels.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des revêtements de sol en vinyle sans PVC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des certifications de construction écologique (LEED, BREEAM) | +2.1% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Renforcement des réglementations sur le chlore et les ortho-phtalates | +1.9% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Demande des secteurs de la santé et de l'éducation pour des intérieurs à faible teneur en COV | +1.7% | Amérique du Nord, Europe et Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Les avancées en bio-polyoléfines permettent une recyclabilité à 100 % | +1.5% | Europe et Japon | Long terme (≥ 4 ans) |

| Mandats de reprise de l'UE dans les appels d'offres publics | +1.2% | UE27 avec des projets pilotes nordiques | Court terme (≤ 2 ans) |

| Adoption de niche par les équipementiers dans les camping-cars électriques et les e-bus | +1.1% | Marchés de transport en Amérique du Nord, en Europe et en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des certifications de construction écologique

LEED v5 a renforcé ses exigences en matière de transparence des matériaux et de carbone incorporé, ce qui influence la sélection des produits dans les projets institutionnels et commerciaux de grande envergure. Les équipes d'approvisionnement privilégient les produits dotés de DEP vérifiées et de certifications d'émissions faibles robustes correspondant à la section 01350 du CDPH ou à des équivalents, renforçant la demande pour des options résilientes sans PVC dans les espaces sensibles à la santé. La guidance BREEAM mise à jour en 2025-2026 clarifie les schémas d'émissions acceptés pour les produits intérieurs, ce qui standardise davantage les essais et la conformité au Royaume-Uni et dans d'autres marchés adoptants[1]Rédacteurs de la base de connaissances BREEAM, "Note d'orientation 22 v3.1," Building Research Establishment, kb.breeam.com. À mesure que ces cadres se répandent dans les exigences des maîtres d'ouvrage, les fournisseurs disposant de déclarations vérifiées par des tiers et de performances d'émissions éprouvées gagnent la préférence dans les spécifications. Ce changement soutient une évolution structurelle du mix dans le marché des revêtements de sol en vinyle sans PVC vers des plateformes à émissions vérifiées pour les bureaux, les écoles et les établissements de santé.

Renforcement des réglementations sur le chlore et les ortho-phtalates

Les actions réglementaires américaines au titre du TSCA et les interdictions du CPSC sur certains phtalates continuent de façonner les décisions en matière de matériaux pour les revêtements intérieurs dans les environnements éducatifs et de garde d'enfants[2]Équipe éditoriale, "Réglementations sur les phtalates en 2026," The Chemical Company, thechemco.com. Les restrictions REACH de l'UE et les autorisations SVHC continuent d'exercer une forte pression sur l'utilisation des ortho-phtalates, orientant les appels d'offres publics vers des formulations sans PVC lorsque des alternatives sont disponibles. Il en résulte une expansion des offres résilientes sans chlore et sans ortho-phtalates qui évitent les contraintes d'étiquetage et réduisent le risque réglementaire pour les acheteurs du secteur public. Ces dynamiques politiques renforcent l'argumentaire en faveur des matériaux sans PVC dans les locaux sensibles, où les critères liés à la santé sont fortement pondérés dans la notation. Le marché des revêtements de sol en vinyle sans PVC bénéficie donc à la fois des restrictions chimiques directes et des préférences de gestion des risques des acheteurs qui favorisent les plateformes sans phtalates et sans halogènes.

Demande des secteurs de la santé et de l'éducation pour des intérieurs à faible teneur en COV

La section 01350 du CDPH et les critères d'émissions connexes restent les seuils les plus référencés pour les espaces occupés dans les écoles et les bureaux, ce qui fait de la certification indépendante à faible teneur en COV un prérequis récurrent dans les appels d'offres publics. Les spécifications des projets fédéraux et de défense américains font également référence à des programmes d'émissions tels que FloorScore ou GREENGUARD Gold, étendant les exigences à faible teneur en COV à un portefeuille plus large de projets publics. Les adhésifs doivent satisfaire aux émissions CDPH ou aux limites de teneur en COV de la règle 1168 du SCAQMD, ce qui renforce une approche systémique de la qualité de l'air intérieur pour les assemblages de revêtements de sol résilients[3]CDPH.CA.GOV, https://www.cdph.ca.gov/. Les hôpitaux et les districts scolaires continuent de mettre l'accent sur les performances d'émissions vérifiées et les profils de maintenance gérables qui soutiennent des intérieurs sains sur de longs cycles de vie. Ces politiques et éléments d'approvisionnement concentrent la demande pour des produits résilients sans PVC qui démontrent leur conformité par des essais accrédités et des schémas de certification reconnus.

Les avancées en bio-polyoléfines permettent une recyclabilité à 100 %

L'innovation dans les polymères bio-circulaires élargit la palette de matériaux pour les revêtements de sol résilients sans PVC, avec un accent sur les formulations pouvant être récupérées et retraitées sans perte de performance. Les approches de bilan massique ancrées dans les cadres ISCC PLUS permettent de démontrer la teneur en matières renouvelables tout en maintenant la cohérence des produits à grande échelle[4]CORPORATE.DOW.COM https://corporate.dow.com/en-us/news/press-releases/dow-introduces-first-bio-circular-flooring-product.html.. Les fournisseurs combinent du polyuréthane biosourcé avec d'autres liants sans chlore et mettent en œuvre des programmes de récupération pour soutenir la reprise en circuit fermé dans les environnements commerciaux. À mesure que ces plateformes font l'objet d'analyses du cycle de vie par des tiers et obtiennent des DEP vérifiées, leur alignement avec les critères d'approvisionnement s'améliore pour les projets ayant des objectifs de carbone incorporé. Cette trajectoire s'aligne sur le Plan d'action pour l'économie circulaire de l'UE et les schémas d'achats publics écologiques qui récompensent de plus en plus les produits disposant de voies de reprise et de recyclabilité crédibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix par rapport aux revêtements de sol en PVC conventionnels, réticence des installateurs et disponibilité de la chaîne d'approvisionnement | -1.4% | Mondial, plus aigu dans le résidentiel et le commercial léger sensibles aux prix | Court terme (≤ 2 ans) |

| Familiarité limitée des installateurs et adaptation des outils aux nouveaux substrats | -0.8% | Amérique du Nord et Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Volatilité des matières premières pour les polymères biosourcés | -0.6% | Mondial, plus marqué dans les chaînes d'approvisionnement européennes et asiatiques | Moyen terme (2-4 ans) |

| Considérations de stabilité dimensionnelle dans les climats humides | -0.4% | Asie du Sud-Est, Inde côtière, Amérique latine, zones côtières du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Barrières à l'adoption : prime de prix, acceptation par les installateurs et disponibilité

Les produits résilients sans PVC coûtent souvent plus cher que les alternatives conventionnelles à base de PVC, ce qui reflète les coûts des résines, les investissements en certification et des séries de production plus petites qui se normalisent encore. Les entrepreneurs formés sur les systèmes LVT à base de PVC peuvent avoir besoin d'une formation complémentaire sur la préparation des substrats et la compatibilité des adhésifs lors de l'installation de plateformes sans chlore et sans ortho-phtalates. Les spécifications publiques imposent de plus en plus des adhésifs conformes aux émissions, ce qui renforce l'importance des conseils au niveau du système et de la compatibilité documentée pour éviter les problèmes de garantie. Les normes d'installation et d'essai des produits reconnues améliorent la clarté pour les prescripteurs et les installateurs en définissant les tolérances dimensionnelles et la vérification des performances. À mesure que les capacités se développent et que la formation s'améliore dans les réseaux régionaux, les barrières liées au prix et à la familiarité devraient s'atténuer dans les canaux institutionnels et commerciaux qui valorisent les performances à faible teneur en COV vérifiées.

Volatilité des matières premières pour les polymères biosourcés

L'huile de cuisson usagée est un intrant clé pour plusieurs polymères bio-circulaires et programmes de bilan massique, et son marché présente une variabilité liée à la demande en diesel renouvelable et en carburant d'aviation durable. Les changements de politique affectant les importations et les crédits d'impôt peuvent resserrer ou assouplir la disponibilité régionale, ce qui se répercute ensuite sur les ajustements trimestriels des prix des matières premières pour les revêtements de sol. Les perturbations de l'approvisionnement ou les écarts de prix entre les huiles de cuisson usagées nationales et importées peuvent compliquer la contractualisation pour les grands appels d'offres publics qui privilégient une tarification stable à long terme. Ces facteurs encouragent les fournisseurs à concevoir des stratégies d'approvisionnement flexibles et à élargir le portefeuille d'intrants biosourcés ou circulaires lorsque cela est techniquement viable. La volatilité à court terme devrait persister jusqu'à ce que les marchés bio-circulaires se développent et que les instruments d'indexation pour les matières premières à base de déchets se standardisent davantage dans la chaîne de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par format : les lames dominent à mesure que l'esthétique modulaire se développe

Les lames ont représenté 66,52 % du chiffre d'affaires en 2025 et devraient progresser à un CAGR de 10,07 % jusqu'en 2031, soutenues par la préférence pour les visuels bois et la modularité dans les bureaux, le commerce de détail et les projets éducatifs. Cette part confirme que les architectes et les équipes de gestion des installations adoptent des alternatives sans PVC qui répondent aux exigences à faible teneur en COV et offrent des rythmes d'installation familiers. Là où l'hygiène et la minimisation des joints sont essentielles, les formats en feuilles continuent de servir des cas d'usage dans les établissements de santé et les espaces adjacents aux salles blanches, alignés sur les critères d'émissions et les protocoles de nettoyage. Les formats en dalles soutiennent les rénovations par phases et le zonage visuel dans les intérieurs à fort trafic, ce qui convient aux cycles de rafraîchissement commercial qui privilégient un temps d'arrêt minimal. Ces options sont de plus en plus accompagnées de certifications d'émissions et de documentation répondant aux seuils de la section 01350 du CDPH et aux schémas comparables reconnus par les équipes d'approvisionnement.

Le marché des revêtements de sol en vinyle sans PVC connaît également une intégration plus profonde des considérations de reprise au niveau du format, avec des produits modulaires positionnés pour un remplacement sélectif et une meilleure récupération des matériaux. Les certifications d'émissions faibles vérifiées et les DEP alignent ces produits sur les voies LEED v5 et BREEAM, les essais d'émissions et les procédures de laboratoire accrédités renforçant la confiance des clients dans l'éducation et la santé. Les dalles et les lames soutiennent le démontage contrôlé, ce qui s'aligne sur le langage des marchés publics écologiques de l'UE sur les systèmes de reprise dans le cadre du Plan d'action pour l'économie circulaire. Les produits en feuilles restent essentiels dans les environnements nécessitant des surfaces sans joints, mais doivent démontrer une gestion claire de la fin de vie pour rester favorisés dans les appels d'offres du secteur public. La taille du marché des revêtements de sol en vinyle sans PVC indique que les formats modulaires avec une documentation robuste continueront de donner le rythme dans les spécifications pour les intérieurs institutionnels et commerciaux ayant des priorités en matière de qualité de l'air intérieur.

Par méthode d'installation : le clic domine, la pose libre progresse pour la circularité

Les installations par clic et emboîtement ont représenté 43,67 % du chiffre d'affaires en 2025, reflétant la rapidité, la prévisibilité et la réduction des temps d'arrêt sur chantier, les adhésifs étant minimisés ou évités. La pose libre est la méthode à la croissance la plus rapide, avec un CAGR de 11,52 %, portée par les considérations de récupération en fin de vie, la simplicité de dépose et l'alignement avec les exigences de reprise en Europe. Le collage reste essentiel pour les environnements à fort trafic ou spécialisés où la résistance maximale à l'arrachement et la stabilité dimensionnelle sous charges dynamiques sont prioritaires. Les spécifications publiques codifient les règles relatives aux émissions et à la composition des adhésifs pour les espaces occupés, garantissant que les systèmes complets sont pris en compte aux stades de la conception et de l'approvisionnement. Ces approches sont étayées par des normes de performance qui définissent la stabilité dimensionnelle, la résistance à l'indentation et l'intégrité de surface pour les produits résilients.

La circularité est un thème clé influençant le choix de la méthode, les appels d'offres spécifiant des plans de reprise et de réutilisation, y compris pour les installations sportives et communautaires qui redéploient les surfaces finies. Les systèmes en pose libre rendent le démontage et la réutilisation plus pratiques et réduisent davantage l'utilisation d'adhésifs, simplifiant à la fois l'installation et les processus de fin de vie. Les systèmes à clic offrent un ajustement cohérent et des délais plus courts qui séduisent les campus animés et les environnements de santé occupés, à condition que les seuils d'émissions et de qualité de l'air intérieur soient respectés. Les choix d'adhésifs sont documentés dans les dossiers de soumission avec des références aux programmes d'émissions conformes à la section 01350 du CDPH ou à un équivalent, renforçant les argumentaires de conformité dans les appels d'offres du secteur public. Ces conditions favorisent les méthodes d'installation qui s'intègrent bien avec les adhésifs à faible teneur en COV, les essais d'émissions accrédités et les cadres de collecte en circuit fermé conformes aux orientations des marchés publics de l'UE.

Par utilisateur final : le commercial domine tandis que les applications pour véhicules s'accélèrent

Les utilisateurs finaux commerciaux ont dominé avec une part de 38,00 % en 2025, les hôpitaux et les écoles ayant privilégié les faibles émissions de COV, l'hygiène et la maintenance sur le cycle de vie dans la sélection des produits. Les projets d'éducation et de santé exigent fréquemment la conformité avec des programmes d'émissions reconnus et des méthodes d'essai standardisées, renforçant ainsi la position des formats résilients sans PVC dans la construction publique. Les hôpitaux spécifient la résistance chimique et la compatibilité avec le nettoyage ainsi que la résistance au glissement pour les zones humides, ce qui oriente la demande vers des solutions résilientes vérifiées avec documentation. Les districts scolaires mettent l'accent sur des intérieurs sains et des surfaces durables qui gèrent le trafic et simplifient l'entretien dans le temps, ce qui s'aligne davantage sur les plateformes sans PVC certifiées pour les émissions. Ces clients bénéficient également d'une intégration croissante des programmes de reprise et de récupération pour soutenir les engagements d'approvisionnement circulaire lorsque disponibles.

L'industriel et les véhicules spécialisés représentent une part plus petite mais affichent la croissance la plus rapide, avec un CAGR de 11,71 %, les autorités de transport renforçant les normes de sécurité et de durabilité. Les spécifications pour les bus et les flottes publiques codifient les performances de résistance au glissement et valident les conditions du sol dans le temps, ce qui pousse les matériaux vers des performances documentées et des essais accrédités. Les flottes nord-américaines et européennes s'alignent sur les exigences en matière d'émissions et de santé des matériaux qui favorisent les systèmes sans halogènes et sans ortho-phtalates lorsque cela est réalisable. Les autorités de transport publient également des attentes en matière d'installation et de maintenance qui soulignent la durabilité sur le terrain sur des intervalles de service pluriannuels. Ce cas d'usage convient aux solutions résilientes sans PVC capables de démontrer des indicateurs de sécurité, d'hygiène et de performance sur le cycle de vie grâce à une documentation claire et étayée par des essais.

Par canal de distribution : le commerce de détail spécialisé domine le B2C, le B2B monte en puissance

Les détaillants spécialisés en revêtements de sol au sein du B2C/vente au détail ont capturé 42,00 % en 2025, les showrooms et les services d'installation groupés restant pertinents pour les propriétaires et les petits acheteurs commerciaux. Les canaux B2B vers les entrepreneurs et les constructeurs sont les plus dynamiques, avec un CAGR de 9,84 %, portés par les expansions de la fabrication nationale et les programmes directs qui soutiennent les clients institutionnels. Les fournisseurs alignent leurs investissements en capacité sur les plateformes résilientes et les offres de reprise pour améliorer les délais de livraison et renforcer les argumentaires de conformité dans les appels d'offres publics. Les programmes verticaux et les services de récupération sur site facilitent le respect des exigences de reprise, même lorsque les volumes minimaux et la logistique de collecte sont difficiles. Ce profil de canal soutient un déploiement plus large des produits résilients sans PVC dans les constructions multi-sites et programmatiques dans l'éducation, la santé et l'administration publique.

L'approvisionnement institutionnel favorise des spécifications cohérentes, une documentation des émissions et des DEP pouvant être reproduites sur plusieurs projets, ce qui s'aligne sur les modèles directs B2B. Ces modèles facilitent également la préparation des dossiers de soumission pour les essais accrédités et les programmes d'émissions, ce qui réduit les frictions pour les maîtres d'ouvrage et les architectes. À mesure que davantage de fournisseurs intègrent la récupération dans leurs offres de services, les partenaires B2B peuvent coordonner la collecte en fin de vie et les besoins de certification sur l'ensemble des portefeuilles. Cela permet aux maîtres d'ouvrage publics et privés d'intégrer des éléments de circularité dans les contrats avec des dimensions et des délais clairs dès l'attribution du marché. Les perspectives de taille du marché des revêtements de sol en vinyle sans PVC pour 2026-2031 reflètent l'expansion de ces canaux de constructeurs et d'entrepreneurs dans les régions mettant l'accent sur les achats circulaires et la production nationale.

Analyse géographique

L'Amérique du Nord a détenu une part de 33,00 % en 2025, les projets alignés sur LEED et les spécifications basées sur les émissions restant un pilier des achats publics et privés. Les documents de construction fédéraux et de défense américains font référence aux programmes d'émissions à faible teneur en COV, ce qui renforce la conformité systémique pour les revêtements de sol résilients et les adhésifs. Les ajouts de capacité nationale dans les plateformes résilientes et les services de récupération soutiennent les clients institutionnels qui préfèrent des chaînes d'approvisionnement courtes et une reprise vérifiée. Les segments de l'éducation et de la santé continuent de fournir un volume stable, avec un accent sur les performances d'émissions et des résultats de maintenance assurés dans le temps. Ces acheteurs privilégient les essais tiers et les certifications reconnues répondant à la section 01350 du CDPH ou aux normes équivalentes largement utilisées dans la région.

L'Europe devrait soutenir la croissance mondiale à un CAGR de 10,16 % jusqu'en 2031, reflétant le Plan d'action pour l'économie circulaire de l'UE et l'intégration des systèmes de reprise dans les marchés publics écologiques. Les critères d'écolabels nordiques et les cadres similaires renforcent les attentes en matière d'émissions et de contenu recyclé, ce qui soutient les plateformes disposant de voies claires de récupération et de retraitement. Les appels d'offres publics dans les écoles, les hôpitaux et les bureaux gouvernementaux favorisent les matériaux avec des performances d'émissions documentées et une logistique de collecte établie. Les fournisseurs disposant de programmes de reprise de longue date et de DEP vérifiées sont mieux positionnés à mesure que les critères minimaux deviennent courants dans les orientations d'approvisionnement au niveau national. La part de marché des revêtements de sol en vinyle sans PVC dans la région est soutenue par des règles harmonisées qui promeuvent la conception circulaire, la responsabilité en fin de vie et des essais d'émissions cohérents.

L'Asie-Pacifique représente une base significative avec une croissance soutenue jusqu'en 2031, l'activité étant la plus forte dans les marchés matures qui mettent l'accent sur les émissions et l'hygiène dans les secteurs de la santé et de la technologie. Les approches standardisées des essais d'émissions et les laboratoires accrédités continuent de soutenir l'adoption dans les installations pharmaceutiques et de technologie médicale. Les projets publics en Asie du Sud-Est équilibrent le coût avec la performance et la durabilité, la gestion de l'humidité et la maintenance sur le cycle de vie façonnant les spécifications. Les politiques régionales sur les exportations d'huiles de cuisson usagées et les carburants à mélange renouvelable peuvent resserrer les marchés de matières premières bio-circulaires, que la chaîne d'approvisionnement doit naviguer pour livrer des plateformes résilientes sans PVC. Les exigences des maîtres d'ouvrage au Japon et en Corée du Sud mettent l'accent sur les contrôles des émissions et de la sécurité des matériaux, qui s'alignent sur les cadres à faible teneur en COV établis et les régimes d'essais reconnus.

Paysage concurrentiel

Le marché est modérément consolidé au sommet, les cinq plus grands fournisseurs atteignant une part combinée proche de la mi-40 % en 2025, tandis que les acteurs régionaux et de niche s'adressent aux applications spécialisées et aux préférences locales. Les priorités stratégiques mettent l'accent sur les certifications d'émissions, les DEP et les capacités de collecte en circuit fermé qui s'alignent sur les marchés publics et les programmes de durabilité des entreprises. Les expansions de capacité en Amérique du Nord visent à soutenir les plateformes résilientes avec des options de récupération documentées et une assurance des émissions pour les adhésifs et les surfaces. Les acteurs européens établis renforcent la reprise et la production à faible empreinte carbone, fournissant une documentation vérifiée alignée sur les exigences des appels d'offres publics et les cadres d'écolabels. Ces capacités devraient rester des facteurs de différenciation à mesure que les maîtres d'ouvrage exigent la preuve de faibles performances en COV, de la recyclabilité et d'une gestion bien définie de la fin de vie.

Les mouvements de portefeuille en 2024-2026 comprennent des acquisitions ciblées pour élargir les capacités dans le sport et les surfaces, des ajouts de capacité qui raccourcissent les délais de livraison, et de nouveaux lancements de produits liés aux objectifs circulaires. Les partenariats dans le sport international soulignent les références de performance des systèmes résilients dans des lieux très visibles, avec une réutilisation ultérieure soutenant les récits circulaires. Les programmes d'entreprise incluent désormais plus souvent des seuils de collecte à coût zéro pour la récupération, ce qui aide les acheteurs institutionnels à structurer des accords multi-sites avec une récupération documentée. La conformité des adhésifs et des émissions au niveau du système reste un domaine d'intérêt à mesure que les maîtres d'ouvrage recherchent des dossiers de soumission simplifiés étayés par des essais accrédités alignés sur des programmes d'émissions reconnus. Ces évolutions renforcent l'argumentaire de performance et de conformité pour les plateformes résilientes sans PVC dans les appels d'offres publics et privés.

Les développements technologiques comprennent l'introduction de polymères bio-circulaires, l'amélioration des traitements de surface et le renforcement des protocoles d'essai pour les revêtements de sol résilients. Les approches de bilan massique permettent la comptabilisation du contenu renouvelable tout en satisfaisant aux critères de performance vérifiés par des évaluations tierces. Les systèmes de gestion de l'énergie, l'accréditation des laboratoires et les essais d'émissions alignés sur la section 01350 du CDPH ou un équivalent renforcent la crédibilité opérationnelle dans les marchés publics. Les fournisseurs qui intègrent la capacité, la documentation et la récupération à grande échelle sont les mieux placés pour accroître leur part à mesure que les maîtres d'ouvrage imposent une vérification cohérente dans l'ensemble des programmes. Le marché des revêtements de sol en vinyle sans PVC récompensera donc les fournisseurs capables de combiner performance, conformité et services circulaires dans une offre intégrée.

Leaders du secteur des revêtements de sol en vinyle sans PVC

-

Tarkett S.A.

-

Forbo Flooring Systems

-

Interface Inc.

-

Gerflor Group

-

Shaw Industries Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Gerflor a renouvelé un partenariat mondial avec Volleyball World pour fournir des revêtements de sol sportifs Taraflex pour la VNL et les Championnats du monde, en s'étendant aux événements de la Confédération asiatique de volleyball.

- Avril 2025 : EcoWorx Resilient de Shaw Industries, un produit sans PVC et entièrement recyclable avec une empreinte carbone de 5,21 kg CO₂e/m², a reçu le prix Edison 2025 de l'innovation en conception circulaire.

Périmètre du rapport sur le marché mondial des revêtements de sol en vinyle sans PVC

| Feuilles |

| Dalles |

| Lames |

| Collage |

| Pose libre |

| Clic / Emboîtement |

| Résidentiel |

| Commercial |

| Industriel et véhicules spécialisés |

| B2C/Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | |

| En ligne | |

| Quincailleries locales (marché non organisé) | |

| Autres canaux de distribution | |

| B2B/Entrepreneurs/Constructeurs |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par format | Feuilles | |

| Dalles | ||

| Lames | ||

| Par méthode d'installation | Collage | |

| Pose libre | ||

| Clic / Emboîtement | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel et véhicules spécialisés | ||

| Par canal de distribution | B2C/Vente au détail | Grandes surfaces de bricolage |

| Magasins spécialisés en revêtements de sol | ||

| En ligne | ||

| Quincailleries locales (marché non organisé) | ||

| Autres canaux de distribution | ||

| B2B/Entrepreneurs/Constructeurs | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance attendue du marché des revêtements de sol en vinyle sans PVC ?

La taille du marché des revêtements de sol en vinyle sans PVC était de 1,28 milliard USD en 2025 et devrait atteindre 2,18 milliards USD d'ici 2031 à un CAGR de 9,5 % durant 2026-2031.

Quels segments dominent et croissent le plus rapidement dans ce domaine ?

Les lames ont dominé par format avec 66,52 % en 2025 et devraient croître à un CAGR de 10,07 %, tandis que la pose libre mène la croissance par méthode d'installation à un CAGR de 11,52 % durant 2026-2031.

Quelles régions présentent les meilleures opportunités jusqu'en 2031 ?

L'Amérique du Nord a détenu une part de 33,00 % en 2025, tandis que l'Europe devrait croître le plus rapidement à un CAGR de 10,16 % jusqu'en 2031 en raison des achats circulaires et des critères d'écolabels.

Quelles tendances en matière d'approvisionnement ou de certification façonnent les spécifications ?

Les cadres LEED et BREEAM, les critères d'émissions basés sur la section 01350 du CDPH et le langage des marchés publics écologiques de l'UE sur la reprise façonnent les spécifications et la sélection des fournisseurs.

Où les revêtements de sol résilients sans PVC gagnent-ils du terrain par utilisateur final ?

Les espaces commerciaux tels que les hôpitaux et les écoles ont dominé avec 38,00 % en 2025, tandis que l'industriel et les véhicules spécialisés sont les plus dynamiques à un CAGR de 11,71 % en raison des exigences de sécurité et de durabilité.

Comment les canaux de distribution évoluent-ils pour ces produits ?

Les détaillants spécialisés en revêtements de sol au sein du B2C/vente au détail ont capturé 42,00 % en 2025, tandis que les entrepreneurs et constructeurs B2B sont les plus dynamiques à un CAGR de 9,84 %, les fabricants développant leurs capacités nationales et leurs programmes de récupération.

Dernière mise à jour de la page le: