PVCフリービニルフローリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

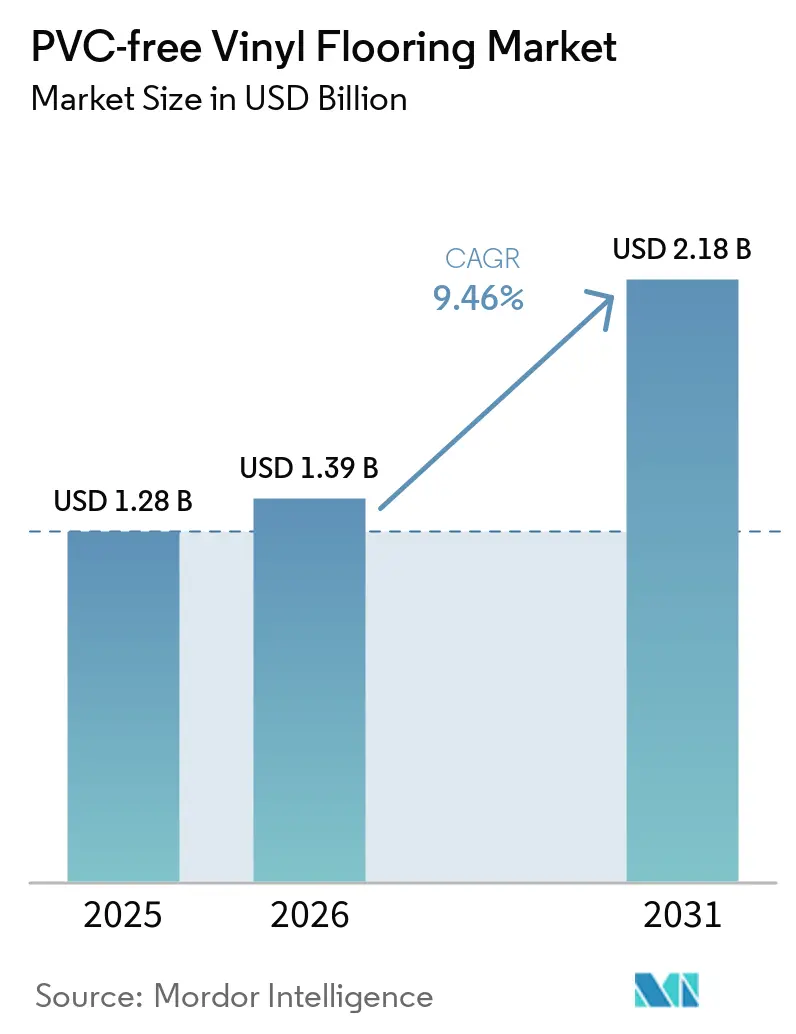

| 市場規模 (2026) | 1.39 十億米ドル |

| 市場規模 (2031) | 2.18 十億米ドル |

| 成長率 (2026 - 2031) | 9.46% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPVCフリービニルフローリング市場分析

PVCフリービニルフローリング市場規模は2025年に12.8億米ドルと評価され、2026年の13.9億米ドルから2031年には21.8億米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは9.46%です。この成長軌道は、公共・民間プロジェクトにおけるグリーンビルディング基準の強化、室内空気質を重視する病院・学校での採用拡大、および循環型調達を支援する塩素フリー・オルトフタレートフリー化学品へのアクセス拡大を反映しています。米国および欧州の調達チームは引き続きサードパーティの排出認証と引き取り要件を参照しており、これがPVCフリーの弾力性床材代替品への仕様転換を促しています。この転換は、CDPH第01350条および同等の試験方法を参照する低VOC性能閾値とコンプライアンスフレームワークにより、教育・医療分野で最も顕著です。検証済みEPD、排出認証、および確立された回収プログラムによって主張を裏付けられるメーカーは、LEEDに準拠した、またはEUグリーン公共調達要件を持つ入札での受注率を向上させています。

主要レポートのポイント

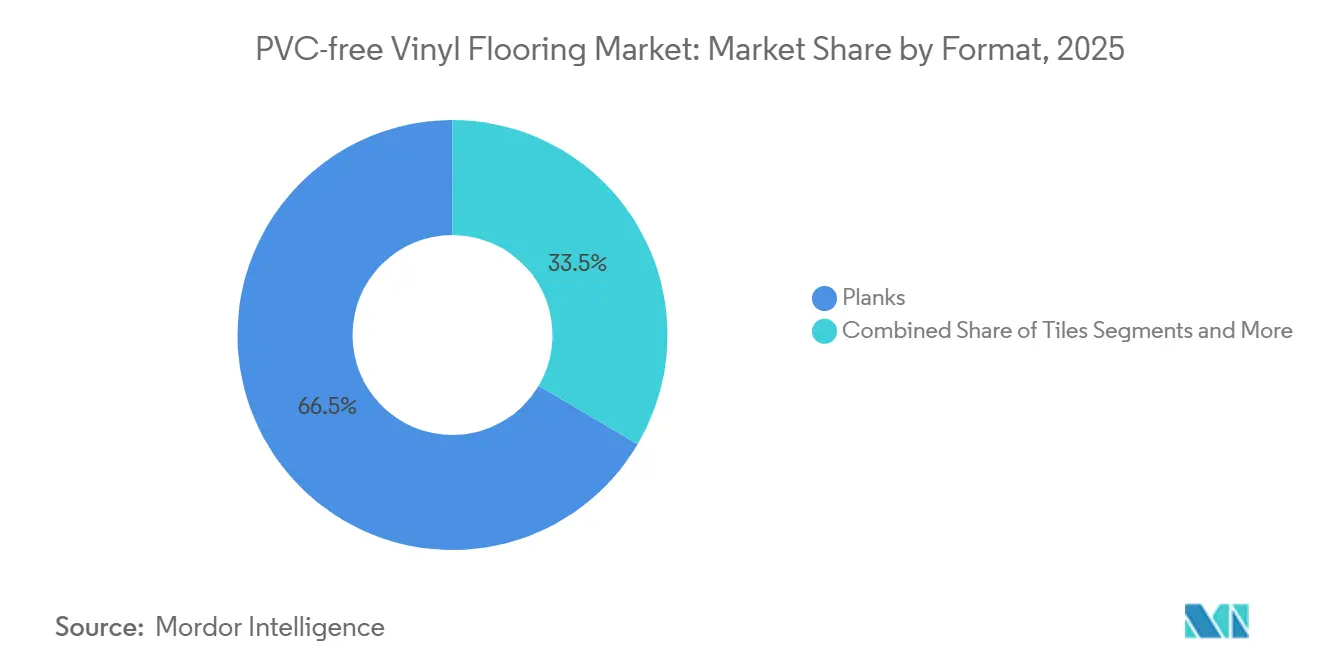

- フォーマット別では、プランクが2025年のPVCフリービニルフローリング市場の66.52%を占め、商業改修および新築工事における仕様の勢いを反映して、2026年から2031年にかけて10.07%のCAGRで成長すると予測されています。

- 施工方法別では、クリック/インターロッキングが2025年のPVCフリービニルフローリング市場の43.67%を占め、一方でルーズレイは循環型回収のメリットと簡易な撤去により、2026年から2031年にかけて11.52%のCAGRで成長すると予測されています。

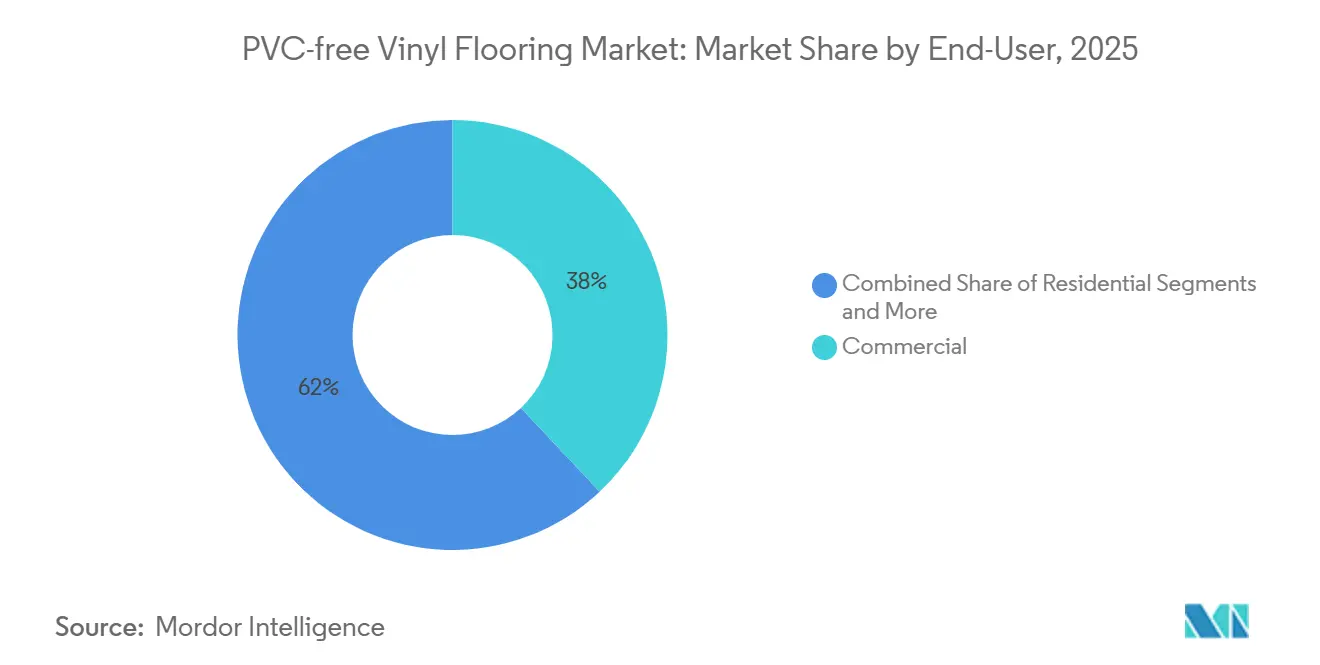

- エンドユーザー別では、商業用が2025年のPVCフリービニルフローリング市場の38.00%を占め、一方で産業・特殊車両は交通事業者が滑り止め性能と耐久性基準を強化するにつれ、2026年から2031年にかけて11.71%のCAGRで成長すると予測されています。

- 流通チャネル別では、B2C/小売が2025年のPVCフリービニルフローリング市場の42.00%を占め、一方でB2B/請負業者/建業者はメーカーが国内生産能力と機関向けプログラムを拡大するにつれ、2026年から2031年にかけて9.84%のCAGRで成長すると予測されています。

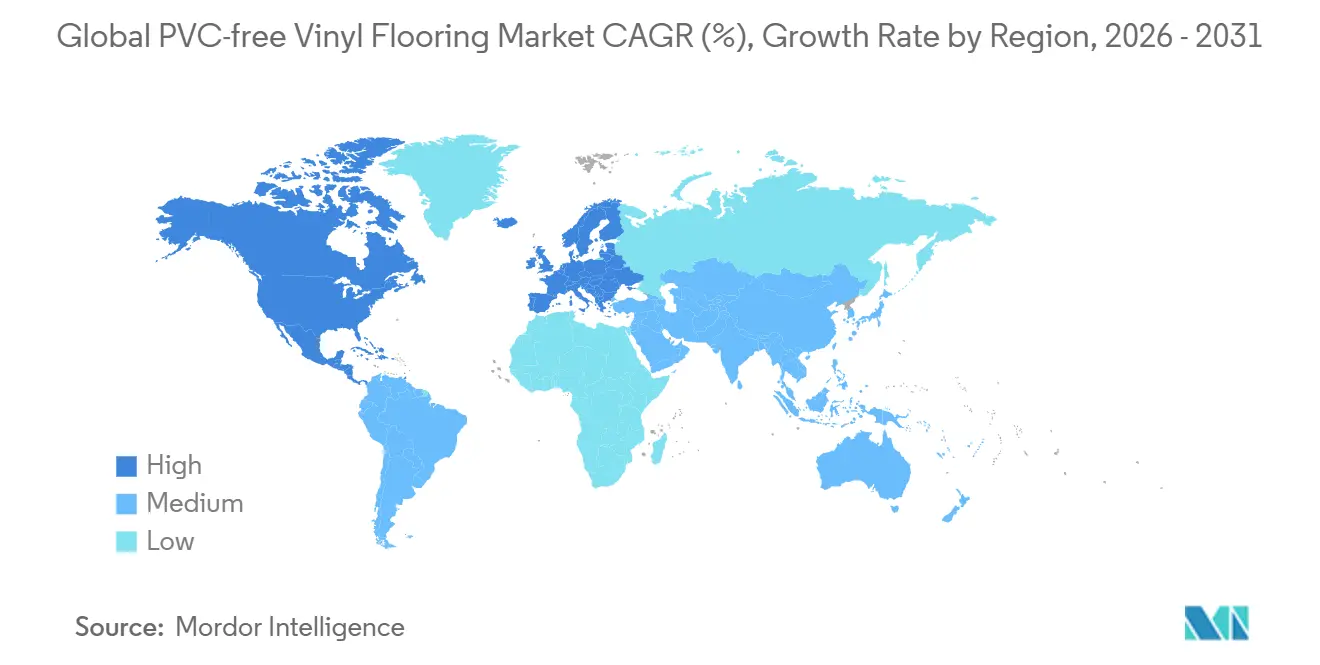

- 地域別では、北米が2025年のPVCフリービニルフローリング市場の33.00%を占め、一方で欧州はEUの循環型調達義務とエコラベル基準を背景に、2026年から2031年にかけて10.16%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルPVCフリービニルフローリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グリーンビルディング認証(LEED、BREEAM)の急増 | +2.1% | グローバル、北米および欧州で最も強い | 中期(2〜4年) |

| 塩素およびオルトフタレートに関する規制の強化 | +1.9% | 欧州および北米 | 短期(2年以内) |

| 医療・教育分野における低VOC内装への需要 | +1.7% | 北米、欧州、および先進アジア太平洋 | 中期(2〜4年) |

| バイオポリオレフィンの革新が100%リサイクル可能性を実現 | +1.5% | 欧州および日本 | 長期(4年以上) |

| 公共入札におけるEUの引き取り義務 | +1.2% | EU27カ国(北欧諸国でのパイロット実施) | 短期(2年以内) |

| 電動RVおよびeバスにおけるニッチなOEM採用 | +1.1% | 北米、欧州、およびアジアの交通市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グリーンビルディング認証の急増

LEED v5は材料の透明性と体現炭素に関する要件を強化しており、これが機関・大規模商業プロジェクトにおける製品選定に影響を与えています。調達チームは、CDPH第01350条または同等基準に対応した検証済みEPDと堅牢な低排出認証を持つ製品を優先しており、健康に敏感な空間におけるPVCフリー弾力性床材への需要を強化しています。2025年から2026年にかけて更新されたBREEAMガイダンスは、室内製品に対して認められる排出スキームを明確化しており、英国およびその他の採用市場における試験とコンプライアンスをさらに標準化しています[1]BREEAMナレッジベース編集者、「ガイダンスノート22 v3.1」、建築研究機構、kb.breeam.com。これらのフレームワークがオーナー要件全体に広がるにつれ、サードパーティ検証済み宣言と実証済みの排出性能を持つサプライヤーが仕様上の優位性を獲得しています。この転換は、オフィス、学校、医療施設向けの排出検証済みプラットフォームへのPVCフリービニルフローリング市場における構造的なミックス変化を支援しています。

塩素およびオルトフタレートに関する規制の強化

TSCAおよびCPSCによる特定フタレートの禁止に関する米国の規制措置は、教育・保育環境における内装仕上げ材の材料決定を引き続き形成しています[2]編集チーム、「2026年のフタレート規制」、The Chemical Company、thechemco.com。EUのREACH規制およびSVHC認可は、オルトフタレートの使用に強い圧力をかけ続けており、代替品が利用可能な場合には公共入札をPVCフリー化学品へと誘導しています。その結果、ラベリング負担を回避し、公共部門の購買者の規制リスクを低減する塩素フリー・オルトフタレートフリーの弾力性床材製品の拡大が生じています。これらの政策の動向は、健康関連基準がスコアリングで強く重視される敏感な用途においてPVCフリー材料の採用を強化しています。したがって、PVCフリービニルフローリング市場は、フタレートおよびハロゲンフリープラットフォームを優先するバイヤーのリスク管理志向と直接的な化学物質規制の両方から恩恵を受けています。

医療・教育分野における低VOC内装への需要

CDPH第01350条および関連する排出基準は、学校やオフィスの居住空間において最も参照される閾値であり続けており、独立した低VOC認証が公共入札における繰り返しの前提条件となっています。米国の連邦・国防プロジェクトの仕様もFloorScoreやGREENGUARD Goldなどの排出プログラムを参照しており、低VOC要件をより広範な公共プロジェクトのポートフォリオに拡大しています。接着剤はCDPH排出基準またはSCAQMD規則1168のVOC含有量制限を満たす必要があり、これが弾力性床材アセンブリの室内空気質に対するシステムアプローチを強化しています[3]CDPH.CA.GOV、https://www.cdph.ca.gov/。病院や学区は引き続き、長期ライフサイクルにわたって健全な内装を支援する検証済みの排出性能と管理しやすいメンテナンスプロファイルを重視しています。これらの政策と調達要素は、認定試験と認知された認証スキームを通じてコンプライアンスを実証するPVCフリー弾力性製品への需要を集中させています。

バイオポリオレフィンの革新が100%リサイクル可能性を実現

バイオ循環型ポリマーの革新は、PVCフリー弾力性床材の材料パレットを拡大しており、性能を損なうことなく回収・再処理できる化学品に焦点を当てています。ISCC PLUSフレームワークに基づくマスバランスアプローチは、製品の一貫性を大規模に維持しながら再生可能コンテンツの実証を可能にしています[4]CORPORATE.DOW.COM https://corporate.dow.com/en-us/news/press-releases/dow-introduces-first-bio-circular-flooring-product.html.。サプライヤーはバイオベースのポリウレタンと他の塩素フリーバインダーを組み合わせ、商業環境でのクローズドループ引き取りを支援する回収プログラムを実施しています。これらのプラットフォームがサードパーティのライフサイクルアセスメントを受け、検証済みEPDを取得するにつれ、体現素目標を持つプロジェクトの調達基準との整合性が向上しています。この軌道は、信頼できる引き取りとリサイクル可能性の経路を持つ製品をますます評価するEU循環経済行動計画およびグリーン公共調達スキームと一致しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来のPVC床材に対する価格プレミアム、施工業者の躊躇、およびサプライチェーンの可用性 | -1.4% | グローバル、価格に敏感な住宅および軽商業用途で最も深刻 | 短期(2年以内) |

| 新しい基材に対する施工業者の習熟度の低さと工具適応の限界 | -0.8% | 北米および新興アジア太平洋 | 中期(2〜4年) |

| バイオベースポリマーの原料価格変動 | -0.6% | グローバル、欧州およびアジアのサプライチェーンでより強い | 中期(2〜4年) |

| 多湿気候における寸法安定性の課題 | -0.4% | 東南アジア、インド沿岸部、ラテンアメリカ、中東沿岸地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

採用障壁:価格プレミアム、施工業者の受容性、および可用性

PVCフリー弾力性製品は、樹脂コスト、認証投資、および依然として正常化途上にある小規模生産を反映して、コモディティPVCベースの代替品よりもコストが高くなることが多いです。PVCベースのLVTシステムで訓練を受けた請負業者は、塩素フリー・オルトフタレートフリープラットフォームを施工する際に、基材準備と接着剤の適合性に関する追加トレーニングが必要になる場合があります。公共仕様は排出基準に準拠した接着剤をますます義務付けており、保証問題を回避するためのシステムレベルのガイダンスと文書化された適合性の重要性が高まっています。認知された施工・製品試験標準は、寸法許容差と性能検証を定義することで、仕様作成者と施工業者の明確性を向上させています。地域ネットワーク全体で生産能力が拡大し、トレーニングが改善されるにつれ、検証済みの低VOC性能を重視する機関・商業チャネルでは価格と習熟度の障壁が緩和されると予想されます。

バイオベースポリマーの原料価格変動

廃食用油はいくつかのバイオ循環型ポリマーとマスバランスプログラムの主要な投入物であり、その市場は再生可能ディーゼルおよびSAF需要によって引き起こされる変動性を示しています。輸入と税額控除に影響する政策の変化は、地域の可用性を逼迫または緩和させる可能性があり、それが床材原料の四半期ごとの価格調整に波及します。国内外の廃食用油間の供給混乱や価格差は、安定した長期価格を優先する規模公共入札の契約を複雑にする可能性があります。これらの要因は、技術的に実行可能な場合に、サプライヤーが柔軟な調達戦略を設計し、バイオベースまたは循環型投入物のポートフォリオを拡大することを促しています。廃棄物ベースの原料の指数化手段がバリューチェーン全体でより標準化されるまで、バイオ循環型市場が深化するまでの間、短期的な変動は続く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フォーマット別:モジュール式美観のスケールアップによりプランクがリード

プランクは2025年の収益の66.52%を占め、オフィス、小売、教育プロジェクトにおける木材ビジュアルとモジュール性への選好に支えられ、2031年まで10.07%のCAGRで成長すると予想されています。このシェアは、建築家と施設チームが低VOC要件を満たし、慣れ親しんだ施工リズムを提供するPVCフリー代替品を採用していることを確認しています。衛生管理と継ぎ目の最小化が重要な場合、シートフォーマットは排出基準と清掃プロトコルに沿った医療・クリーンルーム隣接スペースのユースケースに引き続き対応しています。タイルフォーマットは、最小限のダウンタイムを優先する商業改修サイクルに適した、高トラフィック内装での段階的改修と視覚的ゾーニングをサポートします。これらのオプションには、調達チームが認識するCDPH第01350条の閾値と同等のスキームを満たす排出認証と文書がますます付随しています。

PVCフリービニルフローリング市場では、フォーマットレベルでの引き取り考慮事項のより深い統合も見られており、モジュール製品は選択的交換と改善された材料回収のために位置付けられています。検証済みの低排出認証とEPDは、これらの製品をLEED v5およびBREEAMの経路と整合させており、排出試験と認定された実験室手順が教育・医療クライアントの信頼を高めています。タイルとプランクは制御された解体をサポートし、これは循環経済行動計画に基づく引き取りシステムに関するEUグリーン公共調達の文言と一致しています。シート製品はシームレスな表面を必要とする環境において不可欠であり続けていますが、公共部門の入札で引き続き優遇されるためには明確なライフエンド処理を実証する必要があります。PVCフリービニルフローリング市場規模は、堅牢な文書を持つモジュール式フォーマットが、室内空気質を優先する機関・商業内装の仕様においてペースを設定し続けることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

施工方法別:クリックが主導、ルーズレイが循環性で台頭

クリック・インターロッキング施工は2025年の収益の43.67%を占め、速度、予測可能性、および接剤を最小化または回避することによる現場ダウンタイムの削減を反映しています。ルーズレイは最も成長が速い工法であり、11.52%のCAGRを示しており、ライフエンド回収の考慮事項、簡易な撤去、および欧州における引き取り要件との整合性によって推進されています。接着工法は、動的荷重下での最大接着強度と寸法安定性が優先される高トラフィックまたは特殊環境において不可欠であり続けています。公共仕様は居住空間の接着剤排出と含有量規則を成文化しており、設計・調達段階でシステム全体が考慮されることを確保しています。これらのアプローチは、弾力性製品の寸法安定性、圧痕抵抗、および表面完全性を定義する性能標準によって支えられています。

循環性は工法選択に影響を与える主要なテーマであり、入札では引き取りと再利用計画を指定しており、完成した表面を再展開するスポーツ・コミュニティ施設も含まれています。ルーズレイシステムは解体と再利用をより実用的にし、接着剤の使用をさらに削減し、施工とライフエンドプロセスの両方を簡素化します。クリックシステムは、排出と室内空気質の閾値が満たされることを条件に、忙しいキャンパスや稼働中の医療環境に魅力的な一貫したフィットと短いスケジュールを提供します。接着剤の選択は、CDPH第01350条または同等基準に準拠する排出プログラム参照とともに提出書類に文書化されており、公共部門の入札におけるコンプライアンスの説明を強化しています。これらの条件は、EUの公共調達ガイダンスと一致したクローズドループ収集フレームワーク、認定排出試験、および低VOC接着剤とうまく統合できる施工方法を優遇しています。

エンドユーザー別:商業用がリード、車両用途が加速

商業用エンドユーザーは、病院と学校が製品選定において低VOC排出、生、およびライフサイクルメンテナンスを優先したことから、2025年に38.00%のシェアでリードしました。教育・医療プロジェクトは認知された排出プログラムと標準化された試験方法への準拠を頻繁に要求し、それによって公共建設におけるPVCフリー弾力性フォーマットの地位を強化しています。病院は湿潤エリアの滑り止め性能とともに耐薬品性と清掃適合性を指定しており、これが文書を持つ検証済み弾力性ソリューションへの需要を誘導しています。学区は、時間をかけてトラフィックを管理し維持管理を簡素化する健全な内装と耐久性のある表面を重視しており、これはPVCフリーの排出認証済みプラットフォームとさらに整合しています。これらの顧客はまた、利用可能な場合に循環型調達コミットメントをサポートする引き取りと回収プログラムの統合の拡大から恩恵を受けています。

産業・特殊車両はより小さなスライスを占めますが、交通当局が安全・耐久性基準を強化するにつれ、11.71%のCAGRで最も速い成長を示しています。バスと公共フリートの仕様は滑り止め性能を成文化し、時間をかけて床の状態を検証しており、これが材料を文書化された性能と認定試験へと向かわせています。北米および欧州のフリートは、実行可能な場合にハロゲンフリーおよびオルトフタレートフリーシステムを優遇する排出と材料健全性要件と整合しています。交通当局はまた、複数年のサービス期間にわたる現場耐久性を強調する施工とメンテナンスの期待を公表しています。このユースケースは、明確なテストに裏付けられた文書を通じて安全指標、衛生、およびライフサイクル性能を実証できるPVCフリー弾力性ソリューションに適しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:専門小売がB2Cをリード、B2Bが規模を拡大

B2C/小売内の専門床材小売業者は2025年に42.00%を占め、ショールームとバンドルされた施工サービスが住宅および小規模商業購買者にとって引き続き関連性を持っていました。請負業者と建設業者へのB2Bチャネルは最も成長が速く、9.84%のCAGRを示しており、国内製造の拡大と機関顧客をサポートする直接プログラムによって推進されています。サプライヤーは弾力性プラットフォームと引き取り提供に合わせて生産能力投資を調整し、リードタイムを改善し、公共入札におけるコンプライアンスの説明を強化しています。垂直プログラムと現場回収サービスは、最小量と収集ロジスティクスが困難な場合でも引き取り要件を満たすことを容易にします。このチャネルプロファイルは、教育、医療、および公共行政にわたるマルチサイトおよびプログラム的建設におけるPVCフリー弾力性製品のより広範な展開をサポートします。

機関調達は、複数のプロジェクトにわたって複製できる一貫し仕様、排出文書、およびEPDを優先しており、これらはすべてB2B直接モデルと整合しています。これらのモデルはまた、認定試験と排出プログラムの提出書類作成を容易にし、オーナーと建築家の摩擦を軽減します。より多くのサプライヤーが回収をサービス提供に統合するにつれ、B2Bパートナーはポートフォリオ全体でライフエンド収集と認証ニーズを調整できます。これにより、公共・民間オーナーはプロジェクト受注から明確な寸法とタイミングで循環性要素を契約に組み込むことができます。2026年から2031年のPVCフリービニルフローリング市場規模の見通しは、循環型調達と国内生産を重視する地域における建設業者・請負業者チャネルの拡大を反映しています。

地域分析

北米は2025年に33.00%のシェアを保持し、LEEDに準拠したプロジェクトと排出ベースの仕様が公共・民間調達の基盤であり続けました。米国の連邦・国防建設文書は低VOC排出プログラムを参照しており、弾力性床材と接着剤のシステムベースのコンプライアンスを強化しています。弾力性プラットフォームと回収サービスにおける国内生産能力の追加は、短いサプライラインと検証済みの引き取りを好む機関クライアントをサポートしています。教育・医療セグメントは引き続き安定した量を提供しており、地域で広く使用されているCDPH第01350条または同等基準を満たすサードパーティ試験と認知された認証を重視しています。

欧州はEUの循環経済行動計画と引き取りシステムのグリーン公共調達への統合を反映して、2031年まで10.16%のCAGRでグローバル成長をリードすると予想されています。北欧のエコラベル基準と同様のフレームワークは、排出とリサイクルコンテンツへの期待を強化しており、明確な回収・再処理経路を持つプラットフォームをサポートしています。学校、病院、政府機関の公共入札は、文書化された排出性能と確立された収集ロジスティクスを持つ材料を優遇しています。長期的な引き取りプログラムと検証済みEPDを持つサプライヤーは、最低基準が国レベルの調達ガイダンス内で一般的になるにつれてより有利な立場にあります。地域のPVCフリービニルフローリング市場シェアは、循環型設計、ライフエンドの説明責任、および一貫した排出試験を促進する調和されたルールによって支えられています。

アジア太平洋は2031年まで持続的な成長を伴う意味のある基盤を占めており、医療・技術セクターにおける排出と衛生を重視する成熟市場で活動が最も活発です。排出試験と認定実験室への標準化されたアプローチは、製薬・医療技術施設での採用を引き続きサポートしています。東南アジアの公共プロジェクトはコストと性能・耐久性のバランスを取っており、湿度管理とライフサイクルメンテナンスが仕様を形成しています。廃食用油の輸出と再生可能ブレンド燃料に関する地域政策はバイオ循環型原料市場を逼迫させる可能性があり、サプライチェーンはPVCフリー弾力性プラットフォームを提供するためにこれをナビゲートする必要があります。日本と韓国のオーナー要件は排出と材料安全管理を重視しており、これは確立された低VOCフレームワークと認知された試験体制と整合しています。

競合環境

市場は上位において中程度に集中しており、2025年には上位5社のサプライヤーが合計シェアで40%台半ば近くに達している一方、地域・ニッチプレーヤーは特殊用途と地域の嗜好に対応しています。戦略的優先事項は、公共調達と企業の持続可能性プログラムと整合する排出認証、EPD、およびクローズドループ収集能力を重視しています。北米での生産能力拡大は、文書化された回収オプションと表面・接着剤全体の排出保証を持つ弾力性プラットフォームのサポートを目的としています。欧州の既存企業は引き取りと低炭素生産を強化し、公共入札要件とエコラベルフレームワークに整合した検証済み文書を提供しています。オーナーが低VOC性能、リサイクル可能性、および明確に定義されたライフエンド処理の証明を要求するにつれ、これらの能力は差別化要因であり続けると予想されます。

2024年から2026年のポートフォリオの動きには、スポーツと表面能力を拡大するための的を絞った買収、リードタイムを短縮する生産能力追加、および循環型目標に結びついた新製品ローンチが含まれます。国際スポーツにおけるパートナーシップは、高視認性会場における弾力性システムの性能認証を強調しており、フォローオンの再利用が循環型の説明を支援しています。企業プログラムには、機関購買者がドキュメント化された回収を伴うマルチサイト契約を構築するのに役立つ、回収のためのゼロコスト引き取り閾値がより頻繁に含まれるようになっています。接着剤とシステムレベルの排出コンプライアンスは、オーナーが認知された排出プログラムと整合した認定試験に裏付けられた合理化された提出書類を求めるにつれ、引き続き重点分野となっています。これらの変化は、公共・民間入札におけるPVCフリー弾力性プラットフォームの性能とコンプライアンスの事例を強化しています。

技術開発には、バイオ循環型ポリマーの導入、改善された表面処理、および弾力性床材の強化された試験プロトコルが含まれます。マスバランスアプローチは、サードパーティ評価によって検証された性能基準を満たしながら再生可能コンテンツの計算を可能にします。エネルギー管理システム、実験室認定、およびCDPH第01350条または同等基準と整合する排出試験は、公共調達における運用上の信頼性を強化します。生産能力、文書化、および回収を大規模に統合するサプライヤーは、オーナーがプログラム全体で一貫した検証を実施するにつれてシェアを拡大するのに最も有利な立場にあります。したがって、PVCフリービニルフローリング市場は、性能、コンプライアンス、および循環型サービスを統合されたオファーで組み合わせられるサプライヤーを評価するでしょう。

PVCフリービニルフローリング産業リーダー

Tarkett S.A.

Forbo Flooring Systems

Interface Inc.

Gerflor Group

Shaw Industries Group Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:GerflorはVolleyball Worldとのグローバルパートナーシップを更新し、VNLおよび世界選手権にTaraflexスポーツ床材を供給し、アジアバレーボール連盟のイベントにも拡大しました。

- 2025年4月:Shaw IndustriesのEcoWorx Resilientは、PVCフリーで完全にリサイクル可能な製品であり、炭素フットプリントが5.21 kg CO₂e/m²で、循環型設計のイノベーションで2025年エジソン賞を受賞しました。

グーバルPVCフリービニルフローリング市場レポートの範囲

| シート |

| タイル |

| プランク |

| 接着工法 |

| ルーズレイ |

| クリック/インターロッキング |

| 住宅 |

| 商業 |

| 産業・特殊車両 |

| B2C/小売 | ホームセンター |

| 専門床材店 | |

| オンライン | |

| 地域の金物店(非組織化市場) | |

| その他の流通チャネル | |

| B2B/請負業者/建設業者 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| フォーマット別 | シート | |

| タイル | ||

| プランク | ||

| 施工方法別 | 接着工法 | |

| ルーズレイ | ||

| クリック/インターロッキング | ||

| エンドユーザー別 | 住宅 | |

| 商業 | ||

| 産業・特殊車両 | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| 専門床材店 | ||

| オンライン | ||

| 地域の金物店(非組織化市場) | ||

| その他の流通チャネル | ||

| B2B/請負業者/建設業者 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

PVCフリービニルフローリング市場の現在の規模と予想される成長は?

PVCフリービニルフローリング市場規模は2025年に12.8億米ドルであり、2026年から2031年の9.5%のCAGRで2031年までに21.8億米ドルに達すると予測されています。

この分野でリードし最も速く成長しているセグメントはどれですか?

プランクはフォーマット別で2025年に66.52%でリードし、10.07%のCAGRで成長すると予測されており、一方でルーズレイは2026年から2031年にかけて11.52%のCAGRで施工方法別の成長をリードしています。

2031年まで最も強い機会を示す地域はどこですか?

北米は2025年に33.00%のシェアを保持し、一方で欧州は循環型調達とエコラベル基準により2031年まで10.16%のCAGRで最も速く成長すると予測されています。

仕様を形成している調達または認証のトレンドは何ですか?

LEEDおよびBREEAMフレームワーク、CDPH第01350条ベースの排出基準、および引き取りに関するEUグリーン公共調達の言が仕様とサプライヤー選定を形成しています。

PVCフリー弾力性床材はエンドユーザー別でどこで普及していますか?

病院や学校などの商業スペースが2025年に38.00%でリードし、一方で産業・特殊車両は安全・耐久性要件により11.71%のCAGRで最も速く成長しています。

これらの製品の流通チャネルはどのように変化していますか?

B2C/小売内の専門床材小売業者が2025年に42.00%を占め、一方でB2B請負業者と建設業者はメーカーが国内生産能力と回収プログラムを拡大するにつれ、9.84%のCAGRで最も速く成長しています。

最終更新日: