Taille et part du marché américain des revêtements de sol en vinyle commercial

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

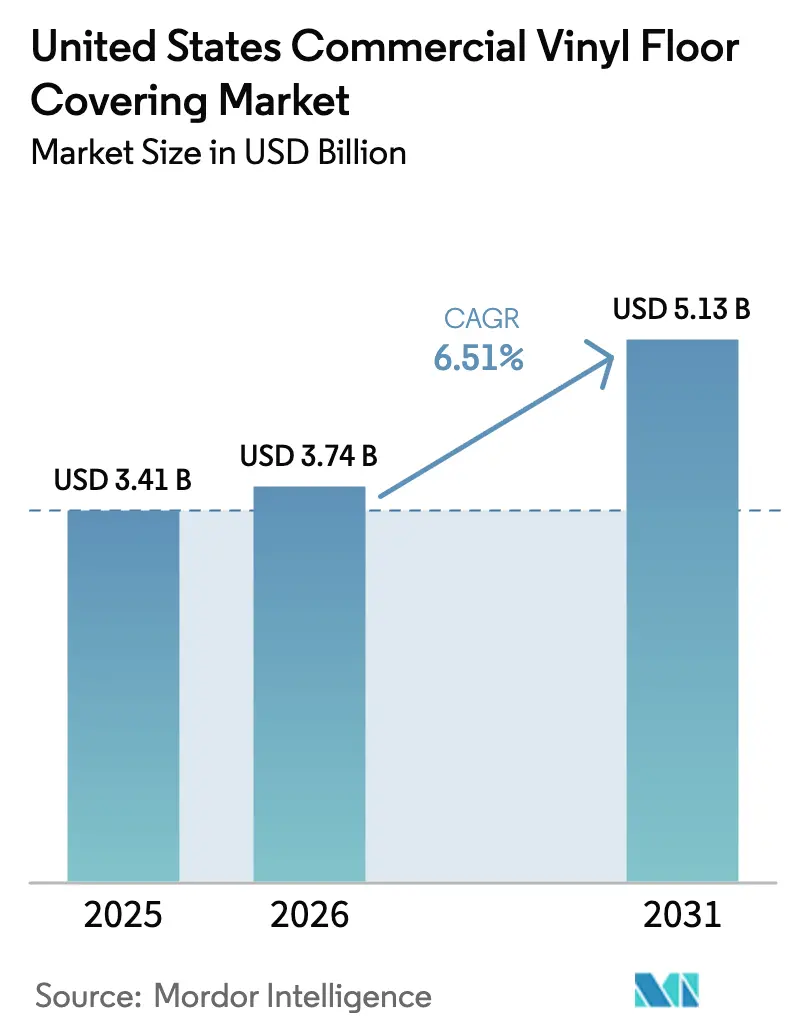

| Taille du marché de l'année de base (2025) | 3.41 Milliards de dollars |

| Taille du Marché (2026) | 3.74 Milliards de dollars |

| Taille du Marché (2031) | 5.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des revêtements de sol en vinyle commercial par Mordor Intelligence

La taille du marché américain des revêtements de sol en vinyle commercial devrait passer de 3,41 milliards USD en 2025 à 3,74 milliards USD en 2026 et atteindre 5,13 milliards USD d'ici 2031, avec un CAGR de 6,51 % sur la période 2026-2031.

La demande portée par la rénovation stabilise les pipelines de prescription, les propriétaires modernisant les installations existantes pour atteindre les objectifs de qualité de l'air intérieur et de coût du cycle de vie, même si certaines catégories de nouvelles constructions connaissent une dynamique mitigée. Les ajouts de capacité nationale reconfigurent les décisions d'approvisionnement, les acheteurs équilibrant l'exposition aux droits de douane avec la fiabilité des livraisons et les exigences documentaires dans le cadre de l'application des lois sur le travail forcé. L'innovation produit ouvre la voie à des prescriptions à plus haute valeur ajoutée dans les secteurs de la santé, de l'éducation et de l'hôtellerie, où les performances, la maintenance et les certifications en matière d'émissions déterminent les résultats des achats. Les programmes de certification et l'évolution des normes de qualité de l'air renforcent les options résilientes à faibles émissions dans les espaces cliniques et publics, tandis que les stratégies de distribution continuent d'associer l'expertise des distributeurs aux outils numériques pour les petites réhabilitations.

Principaux enseignements du rapport

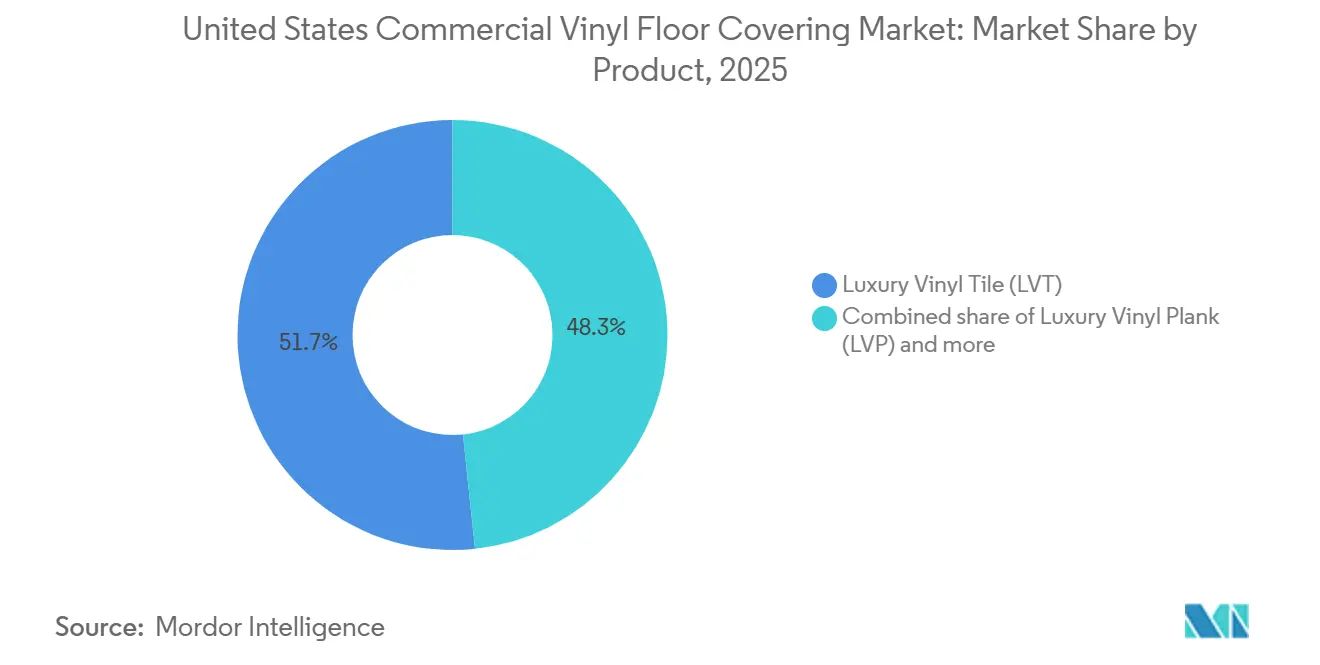

- Par type de produit, le carrelage en vinyle de luxe a représenté 51,67 % de la part du marché américain des revêtements de sol en vinyle commercial en 2025 et devrait se développer à un CAGR de 9,65 % jusqu'en 2031.

- Par méthode d'installation, la pose collée a représenté 53,26 % de la taille du marché américain des revêtements de sol en vinyle commercial en 2025, tandis que les carreaux en vinyle à emboîtement sont les plus en forte croissance avec un CAGR de 8,77 % jusqu'en 2031.

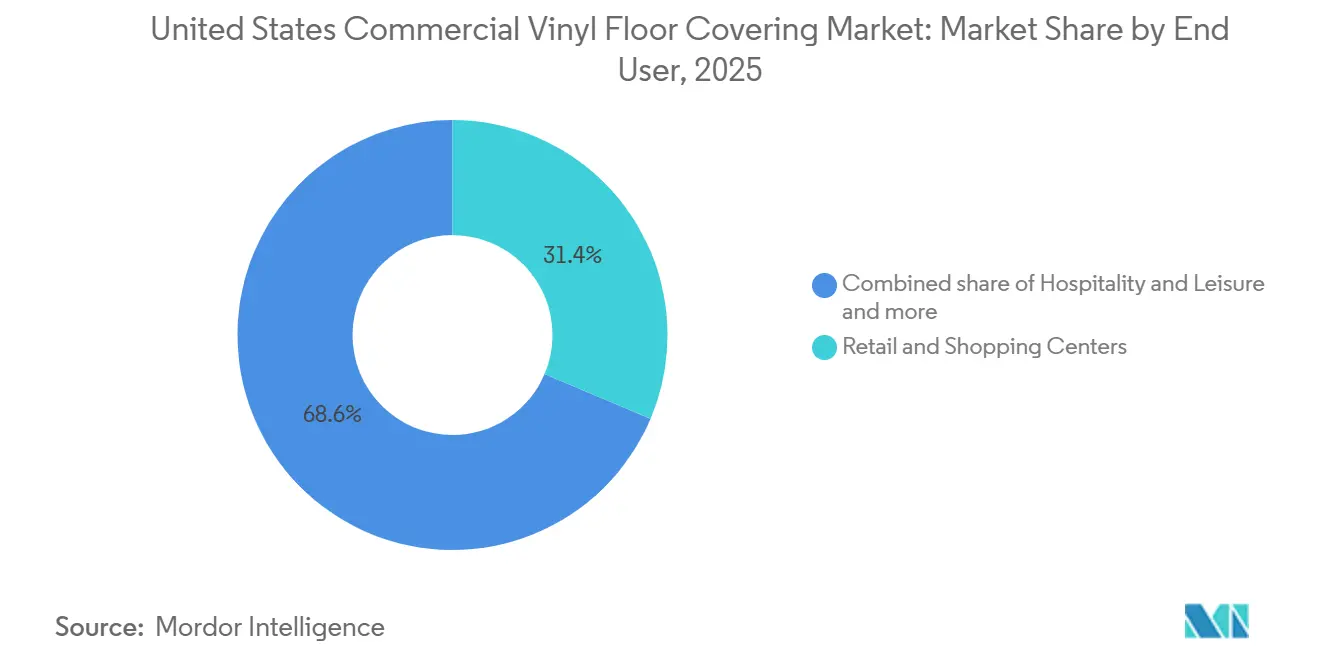

- Par utilisateur final, le commerce de détail et les centres commerciaux ont représenté 31,37 % de la part du marché américain des revêtements de sol en vinyle commercial en 2025, et l'hôtellerie et les loisirs devraient afficher la croissance la plus élevée avec un CAGR de 9,98 % jusqu'en 2031.

- Par type de construction, la nouvelle construction a représenté 64,35 % de la part du marché américain des revêtements de sol en vinyle commercial en 2025, et l'activité de rénovation ou de réhabilitation devrait croître à un CAGR de 9,24 % jusqu'en 2031.

- Par canal de distribution, les distributeurs et revendeurs spécialisés ont détenu 72,38 % de la part du marché américain des revêtements de sol en vinyle commercial en 2025, et les plateformes en ligne ou de commerce électronique devraient se développer à un CAGR de 9,64 % jusqu'en 2031.

- Par géographie, le Sud-Est a été en tête avec 26,35 % de la part du marché américain des revêtements de sol en vinyle commercial en 2025, tandis que l'Ouest est le plus en forte croissance avec un CAGR de 8,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain des revêtements de sol en vinyle commercial

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de rénovation commerciale | +1.8% | National, avec des gains précoces dans les corridors de réhabilitation du Nord-Est | Moyen terme (2-4 ans) |

| Adoption accélérée du carrelage en vinyle de luxe et du plancher en vinyle de luxe pour l'esthétique et la rapidité | +2.3% | National, plus fort dans les pôles de commerce de détail et d'hôtellerie du Sud-Est | Court terme (≤ 2 ans) |

| Revêtements de sol durables et faciles à entretenir dans les lieux à fort trafic | +1.5% | National, concentré dans les pôles de santé et d'éducation du Midwest | Moyen terme (2-4 ans) |

| Passage aux noyaux rigides sans PVC en anticipation de l'examen de l'Agence de protection de l'environnement sur le chlorure de vinyle | +0.6% | Côte Ouest, avec des répercussions vers le Nord-Est | Long terme (≥ 4 ans) |

| Surfaces antimicrobiennes et acoustiques pour les mandats de qualité de l'air intérieur | +1.2% | National, aigu dans les marchés d'expansion des soins de santé du Sud-Est et de l'Ouest | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande de rénovation commerciale

Les dépenses de construction commerciale aux États-Unis ont connu une volatilité en 2025, les programmes de réhabilitation soutenant les cycles de remplacement, les propriétaires préférant des solutions à installation rapide pour les espaces occupés. Les données du Bureau du recensement ont montré une baisse de 8,2 % en glissement annuel dans les catégories commerciales en juillet 2025, entraînant un glissement vers les réhabilitations qui réduisent les temps d'arrêt et la complexité de la main-d'œuvre. Les parties prenantes institutionnelles anticipent une croissance mesurée en 2026, les architectes projetant une amélioration prudente de la demande de revêtements de sol résilients. Le marché américain des revêtements de sol en vinyle commercial bénéficie de solutions à noyau rigide à emboîtement et en lés, qui minimisent les perturbations lors des rénovations dans les établissements de santé et les équipements publics. Les décisions d'achat restent axées sur l'équilibre entre la rapidité, les certifications en matière d'émissions et les coûts du cycle de vie dans des cycles de planification sensibles au financement.

Adoption accélérée du carrelage en vinyle de luxe et du plancher en vinyle de luxe pour l'esthétique et la rapidité

Les fabricants augmentent leur capacité aux États-Unis avec des investissements dans la construction à noyau rigide, la texturation avancée et les systèmes d'installation rapide pour répondre aux contraintes de calendrier et de main-d'œuvre. L'expansion de 90 millions USD de Shaw à Ringgold, en Géorgie, renforce la production de composite pierre-plastique et de carrelage en vinyle de luxe, la capacité de gaufrage et la stabilité dimensionnelle pour les performances de pose libre dans les environnements commerciaux à rythme soutenu. La résolution d'impression numérique et les produits sans PVC répondent aux exigences de durabilité, de variation de design et de faibles émissions dans des délais d'installation courts. Ces innovations stimulent la compétitivité sur le marché américain des revêtements de sol en vinyle commercial, où les prescripteurs privilégient la rapidité, moins de répétitions de motifs et des couches d'usure solides pour le commerce de détail, les bureaux et l'hôtellerie. Les certifications et les tests FloorScore garantissent l'adéquation aux environnements sensibles.

Préférence pour des revêtements de sol durables et faciles à entretenir dans les lieux à fort trafic

Les établissements de santé, d'éducation et les équipements publics nécessitent des surfaces qui tolèrent un nettoyage fréquent, des charges roulantes et un fort trafic piétonnier tout en maintenant des normes d'hygiène et de qualité de l'air. Les environnements cliniques combinent des exigences de ventilation avec des choix de surfaces qui réduisent la persistance des agents pathogènes et soutiennent des protocoles de nettoyage conformes aux recommandations en matière de soins infirmiers et de prévention des infections. Les revêtements de sol résilients répondant aux critères de faibles émissions et accompagnés des certifications pertinentes aident les équipes de gestion des installations à se conformer aux listes de contrôle des achats liées aux programmes LEED, WELL et d'équipements scolaires. Sur le marché américain des revêtements de sol en vinyle commercial, le vinyle en lés et homogène continue de défendre ses parts dans les pièces où les joints et les transitions doivent être minimisés, et les options à noyau rigide se développent dans les couloirs et les espaces communs lorsqu'une rotation rapide est essentielle. Les gammes de produits soutenues par des tests crédibles de qualité de l'air intérieur et des certifications axées sur la santé s'alignent sur les exigences post-pandémiques dans les lieux ouverts au public.

Passage aux noyaux rigides sans PVC en anticipation de l'examen de l'Agence de protection de l'environnement sur le chlorure de vinyle

Les objectifs de durabilité des entreprises et la gestion des produits stimulent les plateformes résilientes sans PVC avec des conceptions circulaires et des programmes de reprise. L'EcoWorx Resilient de Shaw illustre cette tendance, offrant une recyclabilité et un profil carbone vérifié aligné sur les normes de construction écologique. Les entreprises de revêtements de sol font progresser les designs numériques et les formulations respectueuses de l'environnement, réduisant l'impact environnemental. Les prescripteurs privilégient la conformité au Titre VI pour les bois composites, en mettant l'accent sur une documentation crédible. Sur le marché américain des revêtements de sol en vinyle commercial, les certifications en matière d'émissions et les solutions circulaires de fin de vie sont des facteurs de différenciation clés. Les projets valorisent également les caractéristiques antimicrobiennes et acoustiques pour la qualité de l'air intérieur et le confort des occupants. Les surfaces résilientes répondant aux normes de qualité de l'air, de bruit et de durabilité restent essentielles, notamment dans les cliniques et les salles de classe faisant l'objet de rénovations fréquentes[1]SCSGLOBALSERVICES.COM https://www.scsglobalservices.com/middle-east/services/floorscore..

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la résine PVC et des additifs | -0.7% | National, pression aiguë dans les régions dépendantes des matières premières importées | Court terme (≤ 2 ans) |

| Durcissement des réglementations américaines sur les COV et la durabilité | -0.5% | Californie et États membres de l'OTC dans le Nord-Est et le Centre-Atlantique | Long terme (≥ 4 ans) |

| Droits de douane et restrictions d'importation liées au travail forcé | -1.2% | National, plus sévère pour les importateurs dépendant de l'approvisionnement en Chine et au Vietnam | Court terme (≤ 2 ans) |

| Pénurie d'installateurs qualifiés pour la pose collée | -0.8% | National, plus aigu dans les comtés ruraux du Midwest et du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la résine PVC et des additifs

Les coûts des matières premières restent un frein budgétaire pour les achats de revêtements de sol résilients, et les producteurs continuent d'ajuster leurs tarifs pour refléter la dynamique des intrants et de la logistique. Les grands fabricants américains ont communiqué des mesures visant à défendre les marges et les flux de trésorerie par l'optimisation de l'empreinte, les changements de mix produit et les actions tarifaires si nécessaire. Les acheteurs privilégient des délais de livraison stables et des suppléments transparents, et plusieurs acteurs nationaux ont positionné leurs portefeuilles comme une option plus prévisible lors des périodes de variabilité des devises et du fret. Le marché américain des revêtements de sol en vinyle commercial voit également des garde-fous de prescription qui réduisent les déchets d'installation et prolongent les cycles de vie, ce qui aide à compenser l'inflation des matériaux par une maintenance réduite et moins de remplacements. À mesure que les signaux de prix évoluent, les accords d'approvisionnement qui équilibrent la stabilité des coûts avec les niveaux de service deviennent centraux pour les projets à long horizon dans les secteurs public et privé.

Droits de douane et restrictions d'importation liées au travail forcé perturbant les chaînes d'approvisionnement

L'application des lois sur le travail forcé a renforcé le contrôle des importations pour les produits liés aux régions à haut risque, incitant les acheteurs à privilégier les fournisseurs vérifiés et la production nationale où la documentation est plus claire. Les agences fédérales ont signalé des escalades significatives dans l'application et les détentions en vertu de la loi sur la prévention du travail forcé des Ouïghours, motivant des changements dans les chaînes d'approvisionnement et une traçabilité des matériaux plus rigoureuse. Parallèlement, le Canada a imposé des droits de douane de 25 % sur une liste définie de produits américains, incluant certains revêtements de sol, à compter de février 2025, mettant en évidence une friction commerciale bilatérale que les équipes d'achat surveillent lors des commandes transfrontalières. Les groupes de revêtements de sol disposant d'une capacité nationale et d'un approvisionnement transparent ont cherché à se différencier sur la fiabilité et la stabilité des délais de livraison à mesure que le risque d'importation augmentait. Le marché américain des revêtements de sol en vinyle commercial continue de s'adapter par la diversification des fournisseurs, des relations OEM plus directes et un alignement plus étroit avec les programmes de conformité au sein des réseaux de fournisseurs[2]CANADA.CA https://www.canada.ca/en/department-finance/news/2025/02/list-of-products-from-the-united-states-subject-to-25-per-cent-tariffs-effective-february-4-2025.html..

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le noyau rigide est en tête tandis que les solutions en lés maintiennent leur position dans les environnements cliniques

Le carrelage en vinyle de luxe représente 51,67 % de la demande en 2025 et devrait croître à 9,65 % jusqu'en 2031, porté par les formats à noyau rigide dans les projets de commerce de détail, de bureaux et d'hôtellerie nécessitant une installation rapide et une durabilité. L'impression et la texturation avancées renforcent l'attrait premium du carrelage en vinyle de luxe dans les lieux à fort trafic. Le vinyle en lés reste essentiel dans les environnements cliniques, minimisant les joints et garantissant la propreté pour le contrôle des infections. Aux États-Unis, le carrelage en vinyle de luxe domine les rénovations sensibles à l'image, avec des visuels bois, de grands formats et un remplacement facile améliorant la satisfaction des locataires. Les faibles émissions certifiées et la documentation LEED ou WELL sont désormais standard dans les appels d'offres institutionnels.

Les expansions de capacité nationale améliorent les délais de livraison et la variété des produits pour les gammes à noyau rigide. Les investissements américains dans le composite pierre-plastique et le carrelage en vinyle de luxe répondent aux besoins des propriétaires d'hôtellerie et de commerce de détail gérant des charges lourdes et des mises à jour fréquentes. Les plateformes résilientes sans PVC et les engagements de conception circulaire font progresser les objectifs de santé des matériaux. Les solutions homogènes et spécialisées défendent les zones critiques telles que les salles d'opération et les couloirs propres, en équilibrant installation rapide, conformité aux émissions et coûts totaux de possession dans des types de bâtiments diversifiés.

Par méthode d'installation : les formats à emboîtement gagnent en dynamique face aux besoins de main-d'œuvre et de calendrier

Les installations collées ont représenté 53,26 % de la demande en 2025, tandis que les carreaux en vinyle à emboîtement devraient croître à 8,77 % jusqu'en 2031. Les systèmes à emboîtement répondent à la compression des calendriers et à la disponibilité des installateurs, permettant une rotation plus rapide des pièces, des profils d'odeurs réduits et des travaux par phases dans les réhabilitations en espaces occupés. Les secteurs de la santé et de la restauration collective s'appuient sur des lés collés pour des performances monolithiques et une adhérence constante sous un nettoyage fréquent. Le marché américain des revêtements de sol en vinyle commercial évolue vers un mélange de systèmes de pose libre et de verrouillage pour les rénovations, la pose collée restant essentielle pour les zones cliniques et à forte humidité. Les projets de nouvelle construction combinent souvent les méthodes, les installateurs étant choisis en fonction du trafic, du substrat et des besoins de maintenance.

Les investissements dans la fabrication nationale se concentrent sur les lignes à emboîtement et à noyau rigide. Les mises à niveau des usines ajoutent des textures en relief en repérage et des couches de stabilité, améliorant les performances de pose libre dans les zones à forte utilisation. La modularité permet des remplacements ciblés après des dommages localisés sans adhésifs. Le secteur équilibre installation pratique, conformité aux émissions et contrôle acoustique. L'adoption du verrouillage par emboîtement devrait croître dans les bureaux, les conversions de commerce de détail et les rénovations hôtelières, en privilégiant une réouverture rapide.

Par utilisateur final : le commerce de détail maintient sa part, l'hôtellerie et la santé stimulent les rénovations

Le commerce de détail et les centres commerciaux dominent avec une part de 31,37 % en 2025, portés par l'adoption de formats à noyau rigide et résilients pour gérer un fort trafic piétonnier et un nettoyage quotidien. L'hôtellerie devrait connaître la croissance la plus rapide à 9,98 % jusqu'en 2031, les hôtels se modernisant avec des visuels bois durables et résistants à l'humidité. La santé se concentre sur les émissions, la facilité de nettoyage et les installations monolithiques dans les zones critiques, en accord avec les normes de contrôle des infections et de ventilation. Les établissements d'enseignement privilégient les solutions résilientes pour les zones à forte utilisation comme les couloirs et les cafétérias, en donnant la priorité à la simplicité de maintenance et aux coûts du cycle de vie. Le marché américain des revêtements de sol en vinyle commercial reflète ces tendances, avec des exigences sectorielles spécifiques en matière de rapidité d'installation, de qualité de l'air et de durée de vie.

Les hôpitaux et les écoles mettent l'accent sur les certifications à faibles émissions et les produits qui résistent à une désinfection fréquente sans polissage intensif, contribuant aux crédits des programmes de construction. Les hôtels privilégient les rotations rapides des chambres et les remplacements modulaires, tandis que les détaillants équilibrent la cohérence du design avec la résistance aux chocs et aux rayures dans les zones à fort trafic. Le marché américain s'adapte avec des sous-familles différenciées, notamment le carrelage en vinyle de luxe, les lés et les options résilientes spécialisées, pour répondre aux besoins diversifiés des utilisateurs finaux. Les fournisseurs offrant une documentation solide, un support d'échantillons et des conseils d'installation sont bien positionnés pour concurrencer dans ces segments.

Par type de construction : la réhabilitation gagne des parts tandis que les nouvelles constructions restent fondamentales

La nouvelle construction a représenté 64,35 % de l'activité en 2025, tandis que la rénovation et la réhabilitation devraient croître à 9,24 % jusqu'en 2031, les propriétaires se concentrant sur la réutilisation adaptative et la modernisation. La dynamique inégale entre les catégories commerciales en 2025 souligne la nécessité de rénovations ciblées pour réduire les temps d'arrêt et fidéliser les locataires. Les projets de réhabilitation privilégient les options à emboîtement et de pose libre pour des installations rapides, tandis que les nouvelles constructions dans la santé et l'industrie s'appuient sur des lés collés et des solutions homogènes pour les performances. Le marché américain des revêtements de sol en vinyle commercial équilibre les réhabilitations à cycle rapide avec des pipelines de nouvelles constructions stables, en adaptant les choix de produits et de méthodes aux exigences des projets.

L'augmentation de la production de composite pierre-plastique et de carrelage en vinyle de luxe dans les usines nationales améliore la disponibilité pour les clients axés sur la rénovation et réduit les risques de délais de livraison. Les fournisseurs proposent des options de couleurs et de motifs flexibles avec des programmes de service répondant aux normes de marque, permettant aux propriétaires multi-sites de maintenir une cohérence visuelle lors des mises à jour par phases. Ces capacités sont essentielles pour les rénovations dans le commerce de détail et l'hôtellerie. Les investissements dans des solutions rapides et à faibles émissions pour les réhabilitations en espaces occupés renforcent davantage le marché, aidant les équipes d'achat à aligner la sélection des produits avec les calendriers et les objectifs du cycle de vie.

Par canal de distribution : les distributeurs spécialisés maintiennent leur part tandis que le numérique se développe en complément

Les distributeurs et revendeurs spécialisés ont détenu une part de 72,38 % en 2025, portés par le besoin de support technique, de gestion des soumissions et de réseaux d'installateurs dans les projets complexes et les achats menés par les institutions. Les canaux de vente directe s'adressent aux grands comptes nécessitant des services de design, un support en usine et des calendriers de livraison fiables. Le commerce électronique devrait croître à 9,64 % jusqu'en 2031, soutenu par les petits travaux de réhabilitation et les améliorations locatives, où les systèmes à emboîtement et la visualisation virtuelle simplifient la sélection et l'installation. Le marché américain des revêtements de sol en vinyle commercial intègre des outils numériques pour accélérer la découverte et l'échantillonnage pour les projets ciblés tout en maintenant une distribution à forte valeur ajoutée. Les projets nécessitant une documentation importante s'appuient toujours sur les distributeurs pour les soumissions relatives aux émissions, à la sécurité et à la conformité.

Les fabricants renforcent le support clé en main pour compléter les capacités des distributeurs. Les laboratoires de couleurs personnalisées et les programmes nationaux d'installateurs s'alignent sur les chaînes cherchant des spécifications dirigées par la marque et des performances constantes sur le terrain. Les empreintes nationales atténuent les risques logistiques transfrontaliers et les risques tarifaires, les entreprises promouvant cette stabilité comme proposition de valeur. Des changements de canaux progressifs sont attendus à mesure que les commandes numériques se développent pour les petits projets, tandis que les grands projets institutionnels et d'entreprise privilégient la coordination menée par des spécialistes. La combinaison de l'échantillonnage en ligne avec le conseil technique sur site s'avère la plus efficace pour les appels d'offres complexes.

Analyse géographique

Le Sud-Est a représenté 26,35 % de la demande régionale en 2025, porté par les programmes de santé, de logistique et d'industrie. Il reste une destination clé pour les prescriptions résilientes dans les nouvelles constructions et les réhabilitations. Les projets en Floride, en Géorgie et dans les Carolines combinent des travaux publics et privés, tirant parti des revêtements de sol résilients pour leur durabilité et leur faible entretien. Malgré les vacances dans les sous-marchés de bureaux, les établissements de santé et les espaces publics ont continué à prescrire des lés et du carrelage en vinyle de luxe pour leurs performances. Les investissements régionaux privilégient les options fabriquées aux États-Unis, en donnant la priorité aux délais de livraison et à la conformité. Les expansions de capacité nationale s'alignent sur les pipelines de projets, en mettant l'accent sur la rapidité, la cohérence et les tests d'émissions certifiés.

L'Ouest devrait croître à un CAGR de 8,84 % jusqu'en 2031, soutenu par les objectifs de durabilité, l'infrastructure des centres de données et les rénovations public-privé. L'accent mis par la Californie sur les émissions et la santé des matériaux stimule la demande d'options résilientes à faibles émissions et sans PVC avec des certifications crédibles. Les fabricants disposant de plateformes durables et de programmes de reprise gagnent du terrain dans les projets axés sur LEED et le bien-être. Le marché américain des revêtements de sol en vinyle commercial bénéficie de ces mandats, les propriétaires recherchant des produits répondant à des normes strictes de documentation et de performance. Les portefeuilles régionaux, incluant les rénovations hôtelières et d'infrastructure publique, privilégient les installations rapides et une maintenance prévisible.

Le Midwest et le Nord-Est ont maintenu un volume institutionnel stable en 2025, portés par les projets d'éducation, de santé et publics mettant l'accent sur la valeur du cycle de vie et la qualité de l'air. Des poches de croissance sont attendues en 2026, les agences publiques donnant la priorité aux surfaces résilientes testées aux émissions. Ces régions préfèrent les produits avec des conseils d'installation clairs, des couches d'usure durables et une documentation vérifiée pour répondre aux normes d'achat. Les propriétaires et les prescripteurs alignent les choix de plateformes sur les objectifs des programmes, en équilibrant le confort acoustique, la facilité de nettoyage et les budgets. Les fournisseurs établis avec des tests crédibles et des déclarations environnementales sont privilégiés, réduisant les risques dans les grands appels d'offres publics et institutionnels[3]American Institute of Architects, "January 2025 Consensus Construction Forecast," American Institute of Architects, aia.org.

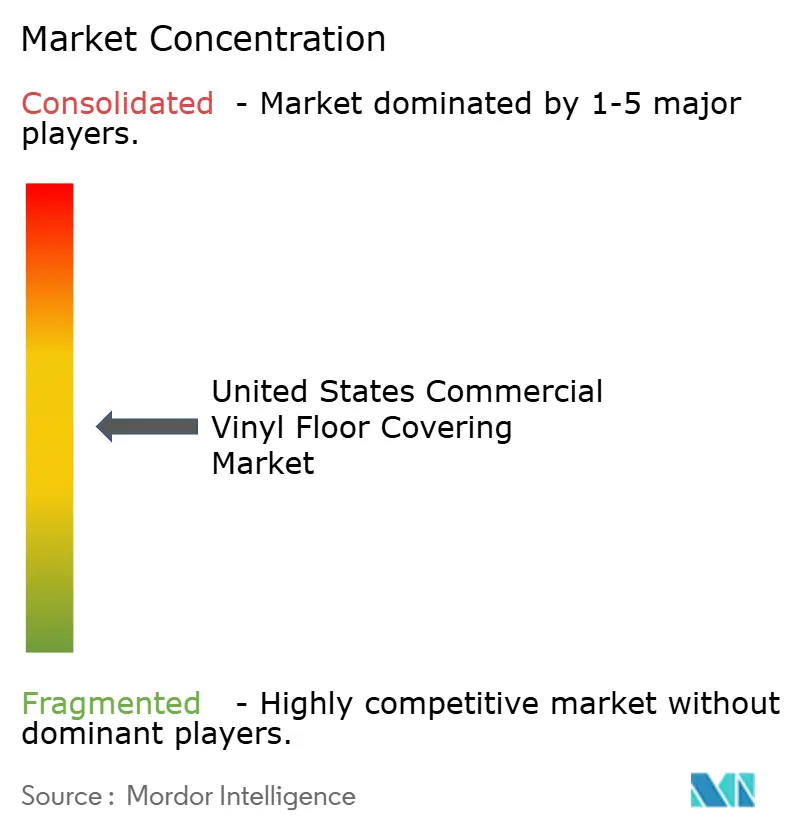

Paysage concurrentiel

Le marché américain des revêtements de sol en vinyle commercial est porté par les grands acteurs qui s'appuient sur leur échelle de fabrication, leurs portefeuilles de marques diversifiés et leurs stratégies multicanaux, incluant les distributeurs, les grands comptes directs et l'échantillonnage numérique. Les entreprises augmentent leur production nationale de composite pierre-plastique et de carrelage en vinyle de luxe pour améliorer la disponibilité et réduire la dépendance aux importations dans un contexte d'application des lois sur le travail forcé et de fluctuations tarifaires. L'accent mis sur les options sans PVC, les programmes circulaires et la transparence carbone s'aligne sur les objectifs de durabilité. Le marché privilégie la polyvalence du design, l'installation rapide et la documentation de conformité, favorisant les entreprises qui intègrent l'innovation, la résilience de la chaîne d'approvisionnement et des certifications vérifiées pour les projets institutionnels et hôteliers.

L'investissement de 90 millions USD de Shaw dans son usine de Ringgold, en Géorgie, doublera la capacité de composite pierre-plastique et de carrelage en vinyle de luxe d'ici 2026, en ajoutant des fonctionnalités de gaufrage et de stabilité pour améliorer les performances de pose libre. Les fabricants font progresser les plateformes sans PVC, l'EcoWorx Resilient de Shaw ayant remporté le Prix Edison 2025 pour l'innovation en conception circulaire[4]Shaw Industries, "EcoWorx Resilient Flooring Receives 2025 Edison Award for Innovation," Shaw Industries, shawinc.com. Les entreprises de revêtements de sol améliorent la résolution d'impression, la protection de surface et les processus de fabrication pour prolonger la durée de vie à l'usure et réduire l'impact environnemental. Ces efforts renforcent la crédibilité auprès des propriétaires recherchant des solutions à faible entretien et des émissions vérifiées, notamment dans les environnements cliniques et éducatifs. Les fournisseurs combinant rapidité, durabilité et performance environnementale gagnent la préférence du marché.

Les grandes marques se concentrent sur la gestion des coûts et l'optimisation du portefeuille. Mohawk a mis en œuvre des mesures d'économies structurelles et de protection des marges, tandis que d'autres ont signalé une légère faiblesse régionale mais une activité nord-américaine stable. Les stratégies de canaux associent désormais les distributeurs à service complet à l'échantillonnage numérique et à la personnalisation des couleurs pour répondre aux appels d'offres institutionnels complexes et aux petites réhabilitations. Les fournisseurs affinant leurs propositions prix-valeur et élargissant leurs offres de services pour atténuer les risques de projet sont bien positionnés. Les entreprises maintenant une production nationale, une documentation solide et une livraison fiable conservent des avantages concurrentiels dans les appels d'offres mettant l'accent sur la conformité, le calendrier et les émissions.

Leaders du secteur américain des revêtements de sol en vinyle commercial

Mohawk Industries

Shaw Industries Group

Armstrong Flooring

Tarkett SA

Mannington Mills

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : le revêtement de sol EcoWorx Resilient de Shaw Industries, reconnu pour sa conception circulaire, a remporté le Prix Edison 2025. Cette plateforme sans PVC et entièrement recyclable présente un profil carbone incorporé documenté.

- Octobre 2024 : Shaw Industries investit 90 millions USD dans l'usine RP de Ringgold, en Géorgie, pour étendre la capacité de revêtements de sol résilients en composite pierre-plastique et carrelage en vinyle de luxe d'ici 2026. Le projet introduira de nouvelles textures en relief et améliorera la stabilité dimensionnelle pour les applications de pose libre.

Périmètre du rapport sur le marché américain des revêtements de sol en vinyle commercial

Le marché américain des revêtements de sol en vinyle commercial désigne les solutions de revêtements de sol résilients conçues pour une utilisation dans des environnements commerciaux à fort trafic tels que le commerce de détail, l'hôtellerie, la santé, l'éducation et les infrastructures publiques. Le marché est porté par la demande de produits durables, faciles à entretenir et flexibles en termes de design, avec un accent croissant sur la durabilité, les alternatives sans PVC et les caractéristiques de performance telles que les améliorations antimicrobiennes et acoustiques.

Le marché est segmenté par type de produit, méthode d'installation, utilisateur final, type de construction, canal de distribution et géographie. Par type de produit, il comprend le carrelage en vinyle de luxe avec des sous-catégories telles que le composite pierre-plastique et le composite bois-plastique, le plancher en vinyle de luxe, le vinyle en lés et d'autres formats, incluant le carrelage en vinyle composite et les hybrides vinyle résilient à dos caoutchouc. Par méthode d'installation, le marché couvre les carreaux en vinyle auto-adhésifs, la pose collée, les carreaux en vinyle à emboîtement et d'autres techniques d'installation. Par utilisateur final, le marché englobe l'hôtellerie et les loisirs, le commerce de détail et les centres commerciaux, les établissements de santé, l'éducation, les bureaux d'entreprise, les bâtiments publics et gouvernementaux et d'autres utilisateurs commerciaux. Par type de construction, le marché est divisé en nouvelle construction et activité de rénovation ou de réhabilitation. Par canal de distribution, le marché comprend les ventes directes des fabricants aux entrepreneurs ou aux utilisateurs finaux, les distributeurs et revendeurs spécialisés, et les plateformes en ligne ou de commerce électronique. Par géographie, le marché est segmenté en Nord-Est, Midwest, Sud-Est, Sud-Ouest et Ouest.

Le rapport fournit la taille du marché et les prévisions en valeur (USD) pour tous ces segments, ainsi que des perspectives sur les tendances, les innovations, les cadres réglementaires, la dynamique concurrentielle et les opportunités futures qui façonnent le secteur américain des revêtements de sol en vinyle commercial.

| Carrelage en vinyle de luxe | Composite pierre-plastique |

| Composite bois-plastique | |

| Plancher en vinyle de luxe | |

| Vinyle en lés | |

| Autres (carrelage en vinyle composite, hybride vinyle résilient à dos caoutchouc) |

| Carreaux en vinyle auto-adhésifs |

| Pose collée |

| Carreaux en vinyle à emboîtement |

| Autres |

| Hôtellerie et loisirs |

| Commerce de détail et centres commerciaux |

| Établissements de santé |

| Éducation |

| Bureaux d'entreprise |

| Bâtiments publics et gouvernementaux |

| Autres utilisateurs commerciaux |

| Nouvelle construction |

| Rénovation / Réhabilitation |

| Ventes directes (fabricant vers entrepreneur/utilisateur final) |

| Distributeurs et revendeurs spécialisés |

| Plateformes en ligne / Commerce électronique |

| Nord-Est |

| Midwest |

| Sud-Est |

| Sud-Ouest |

| Ouest |

| Par type de produit | Carrelage en vinyle de luxe | Composite pierre-plastique |

| Composite bois-plastique | ||

| Plancher en vinyle de luxe | ||

| Vinyle en lés | ||

| Autres (carrelage en vinyle composite, hybride vinyle résilient à dos caoutchouc) | ||

| Par méthode d'installation | Carreaux en vinyle auto-adhésifs | |

| Pose collée | ||

| Carreaux en vinyle à emboîtement | ||

| Autres | ||

| Par utilisateur final | Hôtellerie et loisirs | |

| Commerce de détail et centres commerciaux | ||

| Établissements de santé | ||

| Éducation | ||

| Bureaux d'entreprise | ||

| Bâtiments publics et gouvernementaux | ||

| Autres utilisateurs commerciaux | ||

| Par type de construction | Nouvelle construction | |

| Rénovation / Réhabilitation | ||

| Par canal de distribution | Ventes directes (fabricant vers entrepreneur/utilisateur final) | |

| Distributeurs et revendeurs spécialisés | ||

| Plateformes en ligne / Commerce électronique | ||

| Par géographie | Nord-Est | |

| Midwest | ||

| Sud-Est | ||

| Sud-Ouest | ||

| Ouest |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché américain des revêtements de sol en vinyle commercial ?

La taille du marché américain des revêtements de sol en vinyle commercial est de 3,74 milliards USD en 2026 et devrait atteindre 5,13 milliards USD d'ici 2031 à un CAGR de 6,51 %, soutenu par la demande portée par la rénovation et l'expansion de la capacité nationale.

Quels types de produits dominent les prescriptions dans les bâtiments commerciaux aux États-Unis ?

Le carrelage en vinyle de luxe est en tête avec une part de 51,67 % en 2025 et devrait croître à 9,65 % jusqu'en 2031, les plateformes à noyau rigide gagnant du terrain dans les rénovations du commerce de détail, des bureaux et de l'hôtellerie.

Comment les méthodes d'installation évoluent-elles dans les projets commerciaux américains ?

La pose collée reste prédominante avec 53,26 % en 2025 pour les zones cliniques et à forte utilisation, tandis que les carreaux à emboîtement sont les plus en forte croissance à 8,77 %, les propriétaires privilégiant les réhabilitations à rotation rapide qui minimisent les temps d'arrêt.

Quels utilisateurs finaux stimulent la demande de revêtements de sol résilients aux États-Unis ?

Le commerce de détail et les centres commerciaux sont en tête avec 31,37 % de la demande en 2025, et l'hôtellerie devrait connaître la croissance la plus rapide à 9,98 % jusqu'en 2031, la santé et l'éducation maintenant des prescriptions stables liées aux émissions et à la facilité de nettoyage.

Comment la conformité et la durabilité influencent-elles les prescriptions aux États-Unis ?

Les certifications à faibles émissions telles que FloorScore et les plateformes résilientes sans PVC avec conception circulaire sont de plus en plus privilégiées dans les établissements de santé, d'éducation et les bâtiments à haute performance avec des objectifs LEED et de bien-être.

Quelles régions présentent les opportunités les plus fortes pour le marché américain des revêtements de sol en vinyle commercial ?

Le Sud-Est est en tête avec une part de 26,35 %, et l'Ouest est le plus en forte croissance avec un CAGR de 8,84 %, porté par les mandats de durabilité, l'infrastructure des centres de données et les rénovations en cours dans les actifs publics et privés.

Dernière mise à jour de la page le: