Tamaño y Participación del Mercado de Revestimientos de Vinilo sin PVC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.46% CAGR |

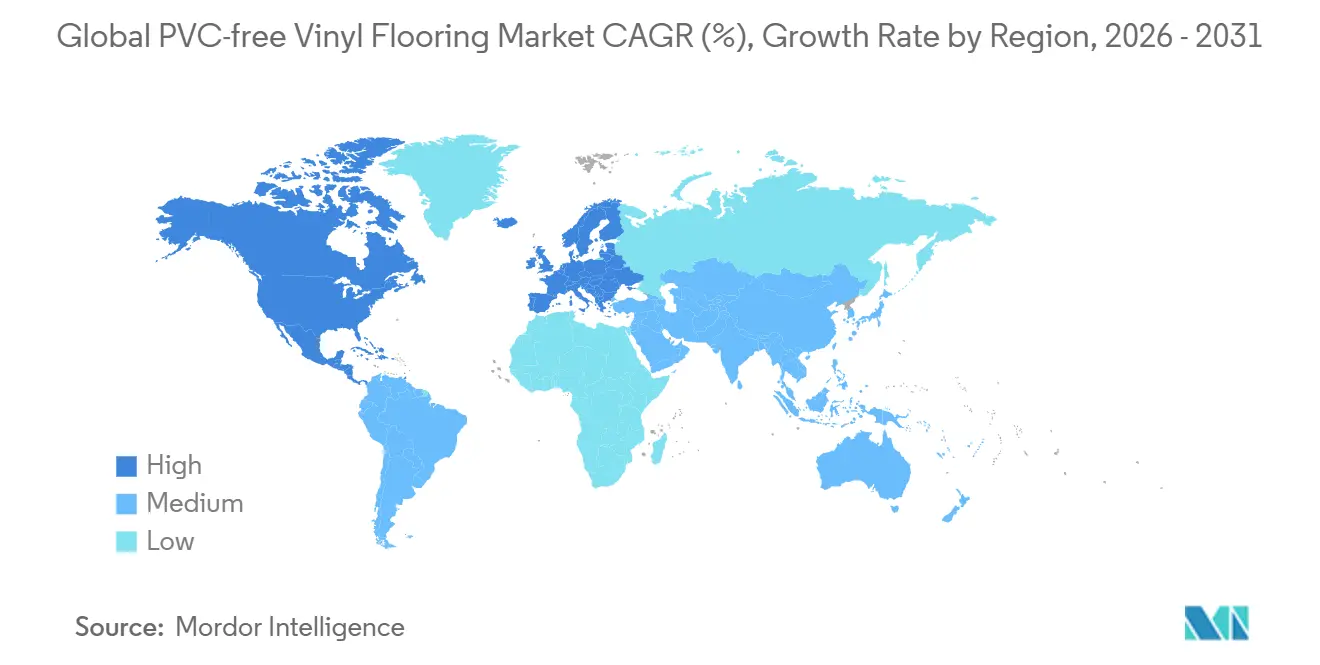

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Revestimientos de Vinilo sin PVC por Mordor Intelligence

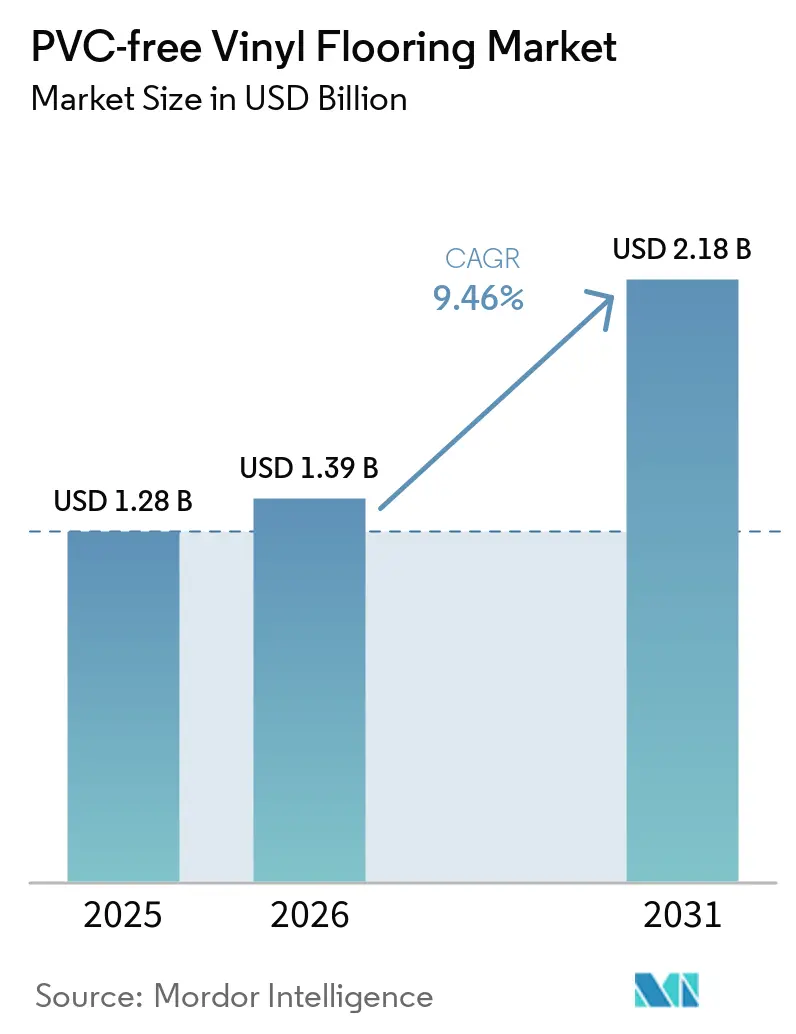

El tamaño del mercado de revestimientos de vinilo sin PVC fue valorado en 1,28 miles de millones de USD en 2025 y se estima que crecerá desde 1,39 miles de millones de USD en 2026 hasta alcanzar 2,18 miles de millones de USD en 2031, a una CAGR del 9,46% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento refleja criterios más estrictos de construcción sostenible en proyectos públicos y privados, una mayor adopción en hospitales y escuelas enfocados en la calidad del aire interior, y un acceso más amplio a químicas libres de cloro y orto-ftalatos que respaldan la contratación circular. Los equipos de adquisiciones en Estados Unidos y Europa continúan referenciando certificaciones de emisiones de terceros y requisitos de devolución, lo que está inclinando las especificaciones hacia alternativas resilientes sin PVC. El cambio es más pronunciado en educación y salud debido a los umbrales de rendimiento de bajo contenido de COV y los marcos de cumplimiento que hacen referencia a la Sección 01350 del CDPH y métodos de prueba equivalentes. Los fabricantes que pueden respaldar sus afirmaciones con Declaraciones Ambientales de Producto (EPD) verificadas, certificaciones de emisiones y programas de recuperación establecidos están mejorando sus tasas de adjudicación en licitaciones con requisitos alineados con LEED o con los requisitos de Contratación Pública Verde de la UE.

Conclusiones Clave del Informe

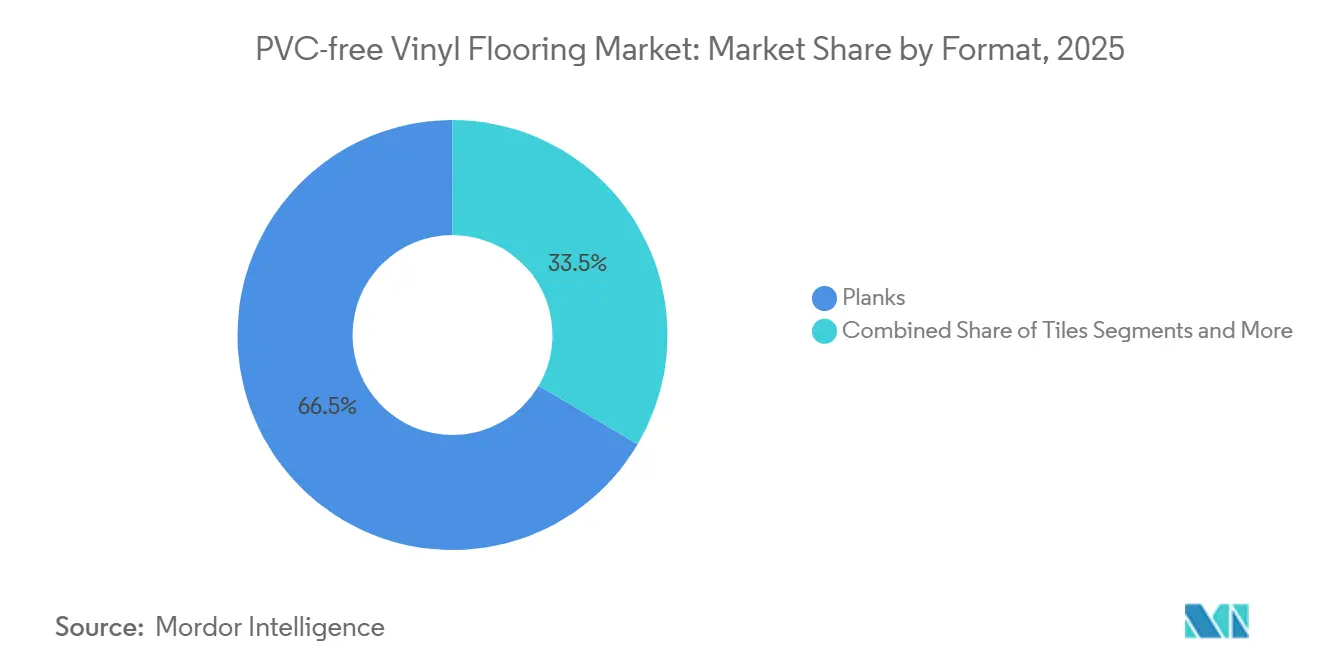

- Por formato, los tablones capturaron el 66,52% del mercado de revestimientos de vinilo sin PVC en 2025 y se proyecta que crezcan a una CAGR del 10,07% entre 2026 y 2031, lo que refleja el impulso de las especificaciones en reformas comerciales y nueva construcción.

- Por método de instalación, el clic/enclavamiento capturó el 43,67% del mercado de revestimientos de vinilo sin PVC en 2025, mientras que la colocación libre se proyecta que crezca a una CAGR del 11,52% entre 2026 y 2031 debido a los beneficios de recuperación circular y la remoción simplificada.

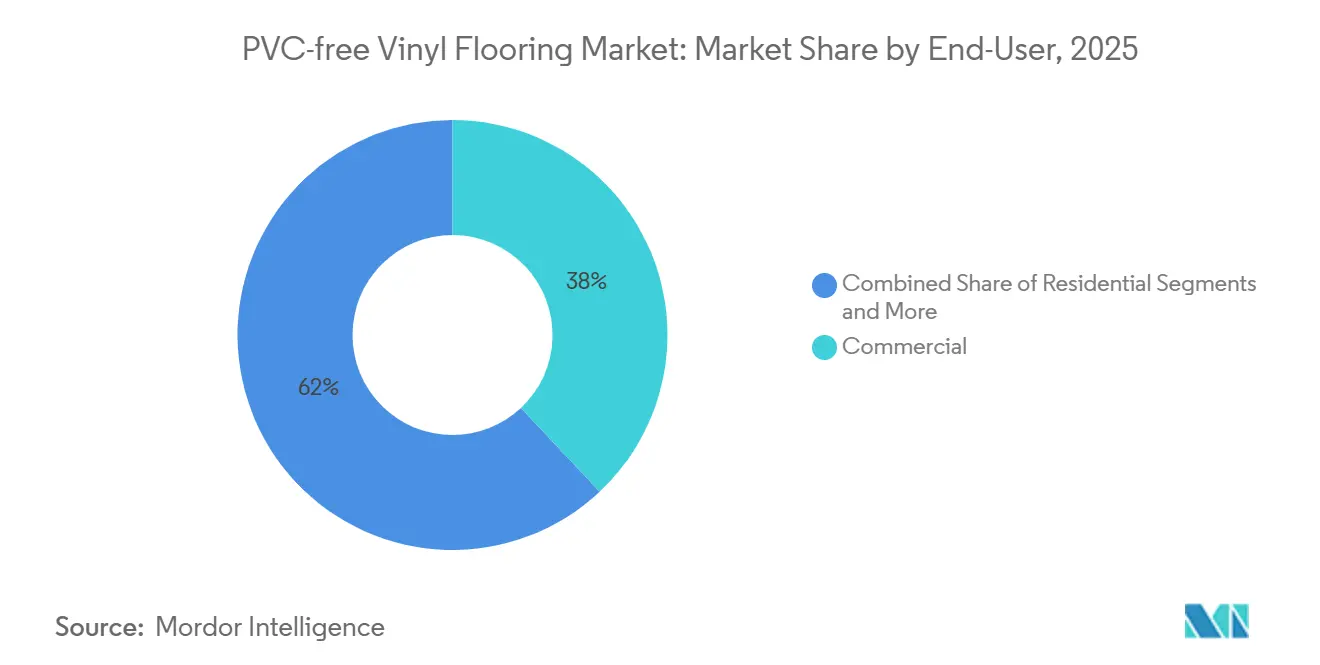

- Por usuario final, el sector comercial capturó el 38,00% del mercado de revestimientos de vinilo sin PVC en 2025, mientras que el industrial y los vehículos especializados se proyecta que crezcan a una CAGR del 11,71% entre 2026 y 2031 a medida que los operadores de transporte endurecen los criterios de resistencia al deslizamiento y durabilidad.

- Por canal de distribución, B2C/Minorista capturó el 42,00% del mercado de revestimientos de vinilo sin PVC en 2025, mientras que B2B/Contratistas/Constructores se proyecta que crezca a una CAGR del 9,84% entre 2026 y 2031 a medida que los fabricantes amplían la capacidad nacional y los programas institucionales.

- Por geografía, América del Norte capturó el 33,00% del mercado de revestimientos de vinilo sin PVC en 2025, mientras que Europa se proyecta que crezca a una CAGR del 10,16% entre 2026 y 2031 impulsada por los mandatos de contratación circular de la UE y los criterios de etiqueta ecológica.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Revestimientos de Vinilo sin PVC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en las certificaciones de construcción sostenible (LEED, BREEAM) | +2.1% | Global, más pronunciado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Endurecimiento de las regulaciones sobre cloro y orto-ftalatos | +1.9% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Demanda de interiores con bajo contenido de COV en salud y educación | +1.7% | América del Norte, Europa y Asia-Pacífico desarrollada | Mediano plazo (2-4 años) |

| Avances en bio-poliolefinas que permiten el 100% de reciclabilidad | +1.5% | Europa y Japón | Largo plazo (≥ 4 años) |

| Mandatos de devolución de la UE en licitaciones públicas | +1.2% | UE27 con proyectos piloto nórdicos | Corto plazo (≤ 2 años) |

| Adopción nicho por parte de fabricantes de equipos originales en vehículos recreativos eléctricos y autobuses eléctricos | +1.1% | América del Norte, Europa y mercados de transporte de Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Certificaciones de Construcción Sostenible

LEED v5 ha agudizado sus expectativas de transparencia de materiales y carbono incorporado, lo que está influyendo en la selección de productos en proyectos institucionales y comerciales de gran escala. Los equipos de adquisiciones están priorizando productos con EPD verificadas y sólidas certificaciones de bajas emisiones que se correspondan con la Sección 01350 del CDPH o equivalentes, reforzando la demanda de opciones resilientes sin PVC en espacios sensibles a la salud. La guía de BREEAM actualizada en 2025-2026 aclara los esquemas de emisiones aceptados para productos de interior, lo que estandariza aún más las pruebas y el cumplimiento en el Reino Unido y otros mercados adoptantes[1]Editores de la Base de Conocimiento de BREEAM, "Nota de Orientación 22 v3.1," Building Research Establishment, kb.breeam.com. A medida que estos marcos se extienden a los requisitos de los propietarios, los proveedores con declaraciones verificadas por terceros y un rendimiento de emisiones comprobado están ganando preferencia en las especificaciones. Este cambio respalda un cambio estructural en la combinación del mercado de revestimientos de vinilo sin PVC hacia plataformas con emisiones verificadas para oficinas, escuelas e instalaciones sanitarias.

Endurecimiento de las Regulaciones sobre Cloro y Orto-Ftalatos

Las acciones regulatorias de Estados Unidos bajo la TSCA y las prohibiciones de la CPSC sobre ciertos ftalatos continúan moldeando las decisiones sobre materiales en acabados interiores en entornos educativos y de cuidado infantil[2]Equipo Editorial, "Regulaciones de Ftalatos en 2026," The Chemical Company, thechemco.com. Las restricciones del REACH de la UE y las autorizaciones de SVHC continúan ejerciendo una fuerte presión sobre el uso de orto-ftalatos, orientando las licitaciones públicas hacia químicas sin PVC cuando existen alternativas disponibles. El resultado es una expansión de las ofertas resilientes libres de cloro y orto-ftalatos que evitan las cargas de etiquetado y reducen el riesgo regulatorio para los compradores del sector público. Estas dinámicas de política refuerzan el argumento a favor de los materiales sin PVC en ocupaciones sensibles, donde los criterios relacionados con la salud tienen un peso importante en la puntuación. El mercado de revestimientos de vinilo sin PVC se beneficia, por tanto, tanto de las restricciones químicas directas como de las preferencias de gestión de riesgos de los compradores que favorecen las plataformas libres de ftalatos y halógenos.

Demanda de Interiores con Bajo Contenido de COV en Salud y Educación

La Sección 01350 del CDPH y los criterios de emisiones relacionados siguen siendo los umbrales más referenciados para espacios ocupados en escuelas y oficinas, lo que convierte la certificación independiente de bajo contenido de COV en un requisito recurrente en las licitaciones públicas. Las especificaciones de proyectos federales y de defensa de EE. UU. también hacen referencia a programas de emisiones como FloorScore o GREENGUARD Gold, extendiendo los requisitos de bajo contenido de COV a una cartera más amplia de proyectos públicos. Los adhesivos deben cumplir con las emisiones del CDPH o los límites de contenido de COV de la Regla 1168 del SCAQMD, lo que refuerza un enfoque sistémico de la calidad del aire interior para los conjuntos de revestimientos resilientes[3]CDPH.CA.GOV, https://www.cdph.ca.gov/. Los hospitales y los distritos escolares continúan enfatizando el rendimiento de emisiones verificado y los perfiles de mantenimiento manejables que respaldan interiores saludables a lo largo de ciclos de vida prolongados. Estas políticas y elementos de adquisición están concentrando la demanda de productos resilientes sin PVC que demuestren cumplimiento a través de pruebas acreditadas y esquemas de certificación reconocidos.

Avances en Bio-Poliolefinas que Permiten el 100% de Reciclabilidad

La innovación en polímeros bio-circulares está ampliando la paleta de materiales para los revestimientos resilientes sin PVC, con un enfoque en químicas que pueden recuperarse y reprocesarse sin pérdida de rendimiento. Los enfoques de balance de masa anclados en los marcos ISCC PLUS están permitiendo demostrar el contenido renovable mientras se mantiene la consistencia del producto a escala[4]CORPORATE.DOW.COM https://corporate.dow.com/en-us/news/press-releases/dow-introduces-first-bio-circular-flooring-product.html.. Los proveedores están combinando poliuretano de base biológica con otros aglutinantes libres de cloro e implementando programas de recuperación para respaldar la devolución en circuito cerrado en entornos comerciales. A medida que estas plataformas se someten a evaluaciones del ciclo de vida por terceros y obtienen EPD verificadas, su alineación con los criterios de adquisición mejora para proyectos con objetivos de carbono incorporado. Esta trayectoria se alinea con el Plan de Acción de Economía Circular de la UE y los esquemas de contratación pública verde que recompensan cada vez más los productos con vías creíbles de devolución y reciclabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de precio frente a los revestimientos de PVC convencionales, reticencia de los instaladores y disponibilidad en la cadena de suministro | -1.4% | Global, más agudo en el sector residencial y comercial ligero sensible al precio | Corto plazo (≤ 2 años) |

| Familiaridad limitada de los instaladores y adaptación de herramientas para nuevos sustratos | -0.8% | América del Norte y Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Volatilidad de las materias primas para polímeros de base biológica | -0.6% | Global, más pronunciado en las cadenas de suministro de Europa y Asia | Mediano plazo (2-4 años) |

| Consideraciones de estabilidad dimensional en climas húmedos | -0.4% | Sudeste Asiático, India costera, América Latina, zonas costeras de Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Barreras de Adopción: Prima de Precio, Aceptación de Instaladores y Disponibilidad

Los productos resilientes sin PVC suelen costar más que las alternativas convencionales a base de PVC, lo que refleja los costos de resina, las inversiones en certificación y las tiradas de producción más pequeñas que aún se están normalizando. Los contratistas capacitados en sistemas de LVT a base de PVC pueden necesitar formación adicional sobre la preparación del sustrato y la compatibilidad de adhesivos al instalar plataformas libres de cloro y orto-ftalatos. Las especificaciones públicas exigen cada vez más adhesivos que cumplan con las normas de emisiones, lo que aumenta la importancia de la orientación a nivel de sistema y la compatibilidad documentada para evitar problemas de garantía. Las normas reconocidas de instalación y prueba de productos están mejorando la claridad para los especificadores e instaladores al definir las tolerancias dimensionales y la verificación del rendimiento. A medida que la capacidad se expande y la formación mejora en las redes regionales, se espera que las barreras de precio y familiaridad se reduzcan en los canales institucionales y comerciales que valoran el rendimiento verificado de bajo contenido de COV.

Volatilidad de las Materias Primas para Polímeros de Base Biológica

El aceite de cocina usado es un insumo clave para varios polímeros bio-circulares y programas de balance de masa, y su mercado muestra variabilidad impulsada por la demanda de diésel renovable y combustible de aviación sostenible (SAF). Los cambios de política que afectan a las importaciones y los créditos fiscales pueden tensar o aflojar la disponibilidad regional, lo que luego se traslada a ajustes de precios trimestrales para las materias primas de revestimientos. Las interrupciones del suministro o los diferenciales de precio entre los aceites de cocina usados nacionales e importados pueden complicar la contratación para grandes licitaciones públicas que priorizan precios estables a largo plazo. Estos factores alientan a los proveedores a diseñar estrategias de adquisición flexibles y a ampliar la cartera de insumos de base biológica o circular cuando sea técnicamente viable. Es probable que la volatilidad a corto plazo persista hasta que los mercados bio-circulares se profundicen y los instrumentos de indexación para las materias primas de base residual se estandaricen más en toda la cadena de valor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formato: Los Tablones Lideran a Medida que la Estética Modular Escala

Los tablones representaron el 66,52% de los ingresos en 2025 y se espera que avancen a una CAGR del 10,07% hasta 2031, respaldados por la preferencia por los acabados visuales de madera y la modularidad en proyectos de oficinas, comercio minorista y educación. Esta participación confirma que los arquitectos y los equipos de instalaciones están adoptando alternativas sin PVC que cumplen con los requisitos de bajo contenido de COV y ofrecen ritmos de instalación familiares. Donde la higiene y la minimización de juntas son críticas, los formatos en láminas continúan sirviendo a casos de uso en salud y espacios adyacentes a salas limpias alineados con los criterios de emisiones y los protocolos de limpieza. Los formatos en baldosas respaldan las renovaciones por fases y la zonificación visual en interiores de alto tráfico, lo que se adapta a los ciclos de renovación comercial que priorizan el tiempo de inactividad mínimo. Estas opciones van acompañadas cada vez más de certificaciones de emisiones y documentación que cumplen con los umbrales de la Sección 01350 del CDPH y esquemas comparables reconocidos por los equipos de adquisiciones.

El mercado de revestimientos de vinilo sin PVC también está viendo una integración más profunda de las consideraciones de devolución a nivel de formato, con productos modulares posicionados para la sustitución selectiva y una mejor recuperación de materiales. Las credenciales verificadas de bajas emisiones y las EPD alinean estos productos con las vías LEED v5 y BREEAM, con pruebas de emisiones y procedimientos de laboratorio acreditados que aumentan la confianza entre los clientes de educación y salud. Las baldosas y los tablones respaldan el desmontaje controlado, lo que se alinea con el lenguaje de Contratación Pública Verde de la UE sobre sistemas de devolución bajo el Plan de Acción de Economía Circular. Los productos en láminas siguen siendo esenciales en entornos que requieren superficies sin juntas, pero deben demostrar un manejo claro al final de su vida útil para seguir siendo favorecidos en las licitaciones del sector público. El tamaño del mercado de revestimientos de vinilo sin PVC indica que los formatos modulares con documentación sólida continuarán marcando el ritmo en las especificaciones para interiores institucionales y comerciales con prioridades de calidad del aire interior.

Por Método de Instalación: El Clic Domina, la Colocación Libre Gana Terreno por la Circularidad

Las instalaciones de clic y enclavamiento representaron el 43,67% de los ingresos en 2025, lo que refleja velocidad, previsibilidad y reducción del tiempo de inactividad en obra, ya que los adhesivos se minimizan o evitan. La colocación libre es el método de más rápido crecimiento, con una CAGR del 11,52%, impulsada por las consideraciones de recuperación al final de la vida útil, la remoción simplificada y la alineación con los requisitos de devolución en Europa. El pegado sigue siendo esencial para entornos de alto tráfico o especializados donde se priorizan la máxima resistencia de unión y la estabilidad dimensional bajo cargas dinámicas. Las especificaciones públicas codifican las reglas de emisiones y contenido de adhesivos para espacios ocupados, asegurando que los sistemas completos se consideren en las etapas de diseño y adquisición. Estos enfoques están respaldados por normas de rendimiento que definen la estabilidad dimensional, la resistencia a la indentación y la integridad superficial para los productos resilientes.

La circularidad es un tema clave que influye en la selección del método, ya que las licitaciones especifican planes de devolución y reutilización, incluso para instalaciones deportivas y comunitarias que redistribuyen superficies terminadas. Los sistemas de colocación libre hacen que el desmontaje y la reutilización sean más prácticos y reducen aún más el uso de adhesivos, simplificando tanto la instalación como los procesos al final de la vida útil. Los sistemas de clic ofrecen un ajuste consistente y plazos más cortos que atraen a campus concurridos y entornos sanitarios ocupados, siempre que se cumplan los umbrales de emisiones y calidad del aire interior. Las opciones de adhesivos se documentan en los expedientes con referencias a programas de emisiones que cumplen con la Sección 01350 del CDPH o equivalente, fortaleciendo las narrativas de cumplimiento en las licitaciones del sector público. Estas condiciones favorecen los métodos de instalación que se integran bien con adhesivos de bajo contenido de COV, pruebas de emisiones acreditadas y marcos de recolección en circuito cerrado consistentes con la guía de contratación pública de la UE.

Por Usuario Final: El Sector Comercial Lidera Mientras las Aplicaciones en Vehículos se Aceleran

Los usuarios finales comerciales lideraron con una participación del 38,00% en 2025, ya que hospitales y escuelas priorizaron las bajas emisiones de COV, la higiene y el mantenimiento del ciclo de vida en la selección de productos. Los proyectos de educación y salud frecuentemente requieren cumplimiento con programas de emisiones reconocidos y métodos de prueba estandarizados, fortaleciendo así la posición de los formatos resilientes sin PVC en la construcción pública. Los hospitales especifican resistencia química y compatibilidad de limpieza junto con resistencia al deslizamiento para áreas húmedas, lo que dirige la demanda hacia soluciones resilientes verificadas con documentación. Los distritos escolares enfatizan interiores saludables y superficies duraderas que gestionen el tráfico y simplifiquen el mantenimiento a lo largo del tiempo, lo que se alinea aún más con las plataformas sin PVC con certificación de emisiones. Estos clientes también se benefician de la creciente integración de programas de devolución y recuperación para respaldar los compromisos de adquisición circular cuando están disponibles.

Los vehículos industriales y especializados representan una porción menor pero exhiben el crecimiento más rápido, con una CAGR del 11,71%, a medida que las autoridades de transporte endurecen los estándares de seguridad y durabilidad. Las especificaciones para autobuses y flotas públicas codifican el rendimiento de resistencia al deslizamiento y validan las condiciones del suelo a lo largo del tiempo, lo que impulsa los materiales hacia un rendimiento documentado y pruebas acreditadas. Las flotas de América del Norte y Europa se alinean con los requisitos de emisiones y salud de los materiales que favorecen los sistemas libres de halógenos y orto-ftalatos cuando es factible. Las autoridades de transporte también publican expectativas de instalación y mantenimiento que enfatizan la durabilidad en campo a lo largo de intervalos de servicio de varios años. Este caso de uso es adecuado para soluciones resilientes sin PVC que puedan demostrar métricas de seguridad, higiene y rendimiento del ciclo de vida a través de documentación clara respaldada por pruebas.

Por Canal de Distribución: El Comercio Minorista Especializado Lidera el B2C, el B2B Gana Escala

Los minoristas especializados en revestimientos dentro del canal B2C/Minorista capturaron el 42,00% en 2025, ya que las salas de exposición y los servicios de instalación integrados siguieron siendo relevantes para propietarios de viviendas y pequeños compradores comerciales. Los canales B2B hacia contratistas y constructores son los de más rápido crecimiento, con una CAGR del 9,84%, impulsados por las expansiones de fabricación nacional y los programas directos que respaldan a los clientes institucionales. Los proveedores están alineando las inversiones en capacidad con plataformas resilientes y ofertas de devolución para mejorar los plazos de entrega y fortalecer las narrativas de cumplimiento en las licitaciones públicas. Los programas verticales y los servicios de recuperación en obra facilitan el cumplimiento de los requisitos de devolución, incluso cuando los volúmenes mínimos y la logística de recolección son un desafío. Este perfil de canal respalda una implementación más amplia de productos resilientes sin PVC en construcciones de múltiples sitios y programáticas en educación, salud y administración pública.

La adquisición institucional favorece especificaciones consistentes, documentación de emisiones y EPD que pueden replicarse en múltiples proyectos, todo lo cual se alinea con los modelos directos B2B. Estos modelos también facilitan la preparación de expedientes para pruebas acreditadas y programas de emisiones, lo que reduce la fricción para propietarios y arquitectos. A medida que más proveedores integran la recuperación en sus ofertas de servicios, los socios B2B pueden coordinar la recolección al final de la vida útil y las necesidades de certificación en toda la cartera. Esto permite a los propietarios públicos y privados incorporar elementos de circularidad en los contratos con dimensiones y plazos claros desde la adjudicación del proyecto. Las perspectivas del tamaño del mercado de revestimientos de vinilo sin PVC para 2026-2031 reflejan la expansión de estos canales de constructores y contratistas en regiones que enfatizan la adquisición circular y la producción nacional.

Análisis Geográfico

América del Norte mantuvo una participación del 33,00% en 2025, ya que los proyectos alineados con LEED y las especificaciones basadas en emisiones siguieron siendo la columna vertebral de la adquisición pública y privada. Los documentos de construcción federal y de defensa de EE. UU. hacen referencia a programas de emisiones de bajo contenido de COV, lo que refuerza el cumplimiento basado en sistemas para revestimientos resilientes y adhesivos. Las adiciones de capacidad nacional en plataformas resilientes y servicios de recuperación respaldan a los clientes institucionales que prefieren cadenas de suministro cortas y devolución verificada. Los segmentos de educación y salud continúan proporcionando un volumen constante, con énfasis en el rendimiento de emisiones y los resultados de mantenimiento asegurados a lo largo del tiempo. Estos compradores priorizan las pruebas de terceros y las certificaciones reconocidas que cumplen con la Sección 01350 del CDPH o normas equivalentes ampliamente utilizadas en la región.

Se espera que Europa marque el ritmo del crecimiento global con una CAGR del 10,16% hasta 2031, lo que refleja el Plan de Acción de Economía Circular de la UE y la integración de sistemas de devolución en la contratación pública verde. Los criterios de etiqueta ecológica nórdica y marcos similares están endureciendo las expectativas de emisiones y contenido reciclado, lo que respalda las plataformas con vías claras de recuperación y reprocesamiento. Las licitaciones públicas en escuelas, hospitales y oficinas gubernamentales favorecen los materiales con rendimiento de emisiones documentado y logística de recolección establecida. Los proveedores con programas de devolución de larga data y EPD verificadas están mejor posicionados a medida que los criterios mínimos se vuelven comunes dentro de la guía de adquisición a nivel de país. La participación del mercado de revestimientos de vinilo sin PVC en la región está respaldada por normas armonizadas que promueven el diseño circular, la responsabilidad al final de la vida útil y las pruebas de emisiones consistentes.

Asia-Pacífico representa una base significativa con un crecimiento sostenido hasta 2031, con la actividad más intensa en los mercados maduros que enfatizan las emisiones y la higiene en los sectores de salud y tecnología. Los enfoques estandarizados para las pruebas de emisiones y los laboratorios acreditados continúan respaldando la adopción en instalaciones farmacéuticas y de tecnología médica. Los proyectos públicos en el Sudeste Asiático están equilibrando el costo con el rendimiento y la durabilidad, con la gestión de la humedad y el mantenimiento del ciclo de vida dando forma a las especificaciones. Las políticas regionales sobre las exportaciones de aceite de cocina usado y los combustibles con mezcla renovable pueden tensar los mercados de materias primas bio-circulares, lo que la cadena de suministro debe gestionar para entregar plataformas resilientes sin PVC. Los requisitos de los propietarios en Japón y Corea del Sur enfatizan los controles de emisiones y seguridad de los materiales, que se alinean con los marcos establecidos de bajo contenido de COV y los regímenes de prueba reconocidos.

Panorama Competitivo

El mercado está moderadamente consolidado en la cima, con los cinco mayores proveedores alcanzando una participación combinada cercana al rango medio del 40% en 2025, mientras que los actores regionales y de nicho abordan aplicaciones especializadas y preferencias locales. Las prioridades estratégicas enfatizan las certificaciones de emisiones, las EPD y las capacidades de recolección en circuito cerrado que se alinean con la adquisición pública y los programas de sostenibilidad corporativa. Las expansiones de capacidad en América del Norte están orientadas a respaldar plataformas resilientes con opciones de recuperación documentadas y garantía de emisiones en adhesivos y superficies. Los actores europeos establecidos están reforzando la devolución y la producción baja en carbono, proporcionando documentación verificada alineada con los requisitos de licitación pública y los marcos de etiqueta ecológica. Se espera que estas capacidades sigan siendo factores diferenciadores a medida que los propietarios exijan pruebas de rendimiento de bajo contenido de COV, reciclabilidad y manejo bien definido al final de la vida útil.

Los movimientos de cartera en 2024-2026 incluyen adquisiciones específicas para ampliar las capacidades en deportes y superficies, adiciones de capacidad que acortan los plazos de entrega y lanzamientos de nuevos productos vinculados a objetivos circulares. Las asociaciones en deportes internacionales subrayan las credenciales de rendimiento de los sistemas resilientes en recintos de alta visibilidad, con la reutilización posterior que respalda las narrativas circulares. Los programas corporativos ahora incluyen con mayor frecuencia umbrales de recogida sin costo para la recuperación, lo que ayuda a los compradores institucionales a estructurar acuerdos de múltiples sitios con recuperación documentada. El cumplimiento de emisiones de adhesivos y a nivel de sistema sigue siendo un área de enfoque a medida que los propietarios buscan expedientes simplificados respaldados por pruebas acreditadas alineadas con programas de emisiones reconocidos. Estos cambios fortalecen el argumento de rendimiento y cumplimiento para las plataformas resilientes sin PVC en licitaciones públicas y privadas.

Los desarrollos tecnológicos incluyen la introducción de polímeros bio-circulares, tratamientos de superficie mejorados y protocolos de prueba mejorados para revestimientos resilientes. Los enfoques de balance de masa permiten la contabilización del contenido renovable mientras se cumplen los criterios de rendimiento verificados por evaluaciones de terceros. Los sistemas de gestión de energía, la acreditación de laboratorios y las pruebas de emisiones que se alinean con la Sección 01350 del CDPH o equivalente fortalecen la credibilidad operativa en la adquisición pública. Los proveedores que integran capacidad, documentación y recuperación a escala están mejor posicionados para expandir su participación a medida que los propietarios aplican una verificación consistente en todos los programas. El mercado de revestimientos de vinilo sin PVC recompensará, por tanto, a los proveedores que puedan combinar rendimiento, cumplimiento y servicios circulares en una oferta integrada.

Líderes de la Industria de Revestimientos de Vinilo sin PVC

-

Tarkett S.A.

-

Forbo Flooring Systems

-

Interface Inc.

-

Gerflor Group

-

Shaw Industries Group Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Gerflor renovó una asociación global con Volleyball World para suministrar revestimientos deportivos Taraflex para la Liga de Naciones de Voleibol (VNL) y los Campeonatos Mundiales, ampliándose a los eventos de la Confederación Asiática de Voleibol.

- Abril de 2025: EcoWorx Resilient de Shaw Industries, un producto sin PVC y totalmente reciclable con una huella de carbono de 5,21 kg CO₂e/m², recibió el Premio Edison 2025 a la Innovación en diseño circular.

Alcance del Informe del Mercado Global de Revestimientos de Vinilo sin PVC

| Láminas |

| Baldosas |

| Tablones |

| Pegado |

| Colocación Libre |

| Clic / Enclavamiento |

| Residencial |

| Comercial |

| Industrial y Vehículos Especializados |

| B2C/Minorista | Grandes Superficies de Bricolaje |

| Tiendas Especializadas en Revestimientos | |

| En Línea | |

| Ferreterías Locales (mercado no organizado) | |

| Otros Canales de Distribución | |

| B2B/Contratistas/Constructores |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Formato | Láminas | |

| Baldosas | ||

| Tablones | ||

| Por Método de Instalación | Pegado | |

| Colocación Libre | ||

| Clic / Enclavamiento | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Industrial y Vehículos Especializados | ||

| Por Canal de Distribución | B2C/Minorista | Grandes Superficies de Bricolaje |

| Tiendas Especializadas en Revestimientos | ||

| En Línea | ||

| Ferreterías Locales (mercado no organizado) | ||

| Otros Canales de Distribución | ||

| B2B/Contratistas/Constructores | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento esperado del mercado de revestimientos de vinilo sin PVC?

El tamaño del mercado de revestimientos de vinilo sin PVC fue de 1,28 miles de millones de USD en 2025 y se proyecta que alcance 2,18 miles de millones de USD en 2031 a una CAGR del 9,5% durante 2026-2031.

¿Qué segmentos lideran y crecen más rápido en este espacio?

Los tablones lideraron por formato con el 66,52% en 2025 y se proyecta que crezcan a una CAGR del 10,07%, mientras que la colocación libre lidera el crecimiento por método de instalación con una CAGR del 11,52% durante 2026-2031.

¿Qué regiones muestran la mayor oportunidad hasta 2031?

América del Norte mantuvo una participación del 33,00% en 2025, mientras que Europa se proyecta que crezca más rápido con una CAGR del 10,16% hasta 2031 debido a la adquisición circular y los criterios de etiqueta ecológica.

¿Qué tendencias de adquisición o certificación están dando forma a las especificaciones?

Los marcos LEED y BREEAM, los criterios de emisiones basados en la Sección 01350 del CDPH y el lenguaje de Contratación Pública Verde de la UE sobre devolución están dando forma a las especificaciones y la selección de proveedores.

¿Dónde están ganando terreno los revestimientos resilientes sin PVC por usuario final?

Los espacios comerciales como hospitales y escuelas lideraron con el 38,00% en 2025, mientras que los vehículos industriales y especializados son los de más rápido crecimiento con una CAGR del 11,71% debido a los requisitos de seguridad y durabilidad.

¿Cómo están cambiando los canales de distribución para estos productos?

Los minoristas especializados en revestimientos dentro del canal B2C/Minorista capturaron el 42,00% en 2025, mientras que los contratistas y constructores B2B son los de más rápido crecimiento con una CAGR del 9,84% a medida que los fabricantes amplían la capacidad nacional y los programas de recuperación.

Última actualización de la página el: