Marktgröße und Marktanteil für PVC-freien Vinylbodenbelag

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 2.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.46% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für PVC-freien Vinylbodenbelag von Mordor Intelligence

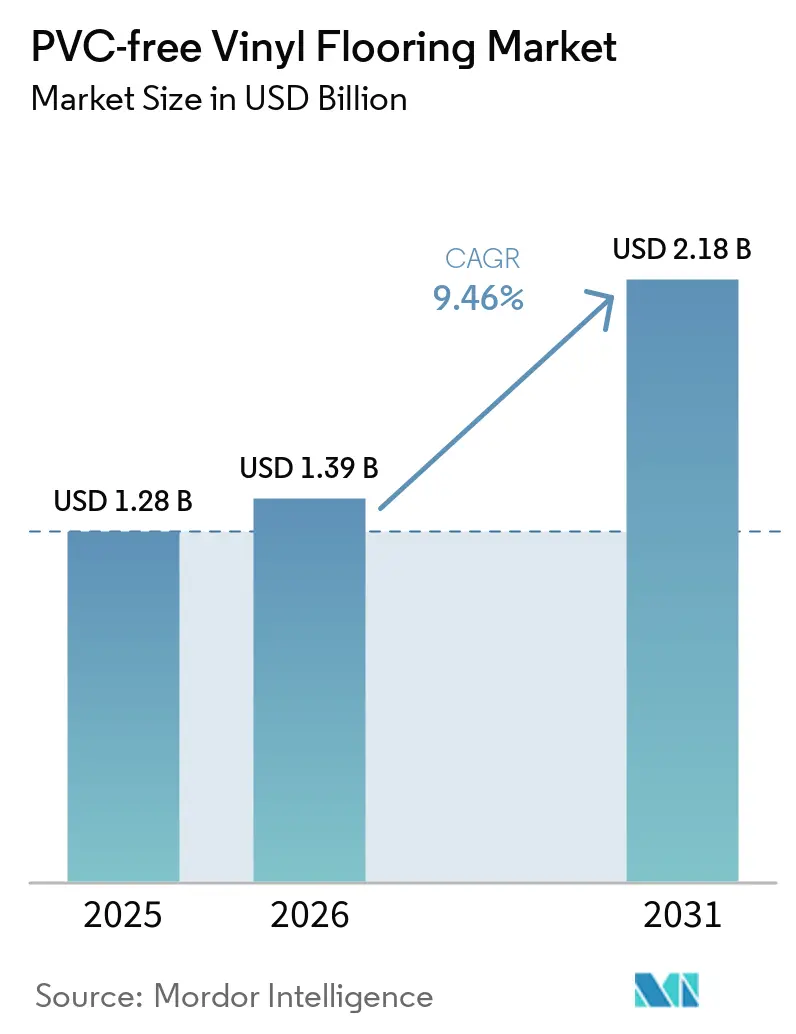

Die Marktgröße für PVC-freien Vinylbodenbelag wurde im Jahr 2025 auf 1,28 Milliarden USD geschätzt und soll von 1,39 Milliarden USD im Jahr 2026 auf 2,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,46 % während des Prognosezeitraums (2026–2031). Dieser Wachstumspfad spiegelt strengere Kriterien für nachhaltiges Bauen in öffentlichen und privaten Projekten wider, eine steigende Akzeptanz in Krankenhäusern und Schulen mit Fokus auf die Innenraumluftqualität sowie einen breiteren Zugang zu chlorfreien, Orthophthalat-freien Chemikalien, die eine kreislauforientierte Beschaffung unterstützen. Beschaffungsteams in den Vereinigten Staaten und Europa beziehen sich weiterhin auf Emissionszertifizierungen von Drittanbietern und Rücknahmeanforderungen, die Spezifikationen zugunsten PVC-freier elastischer Alternativen verschieben. Der Wandel ist im Bildungs- und Gesundheitsbereich am stärksten ausgeprägt, bedingt durch niedrige VOC-Leistungsschwellenwerte und Compliance-Rahmenwerke, die auf CDPH Section 01350 und gleichwertige Prüfmethoden verweisen. Hersteller, die ihre Aussagen mit verifizierten Umweltproduktdeklarationen, Emissionszertifizierungen und etablierten Rücknahmeprogrammen belegen können, verbessern ihre Erfolgsquoten bei Ausschreibungen mit LEED-konformen oder EU-Anforderungen für umweltfreundliche öffentliche Beschaffung.

Wichtigste Erkenntnisse des Berichts

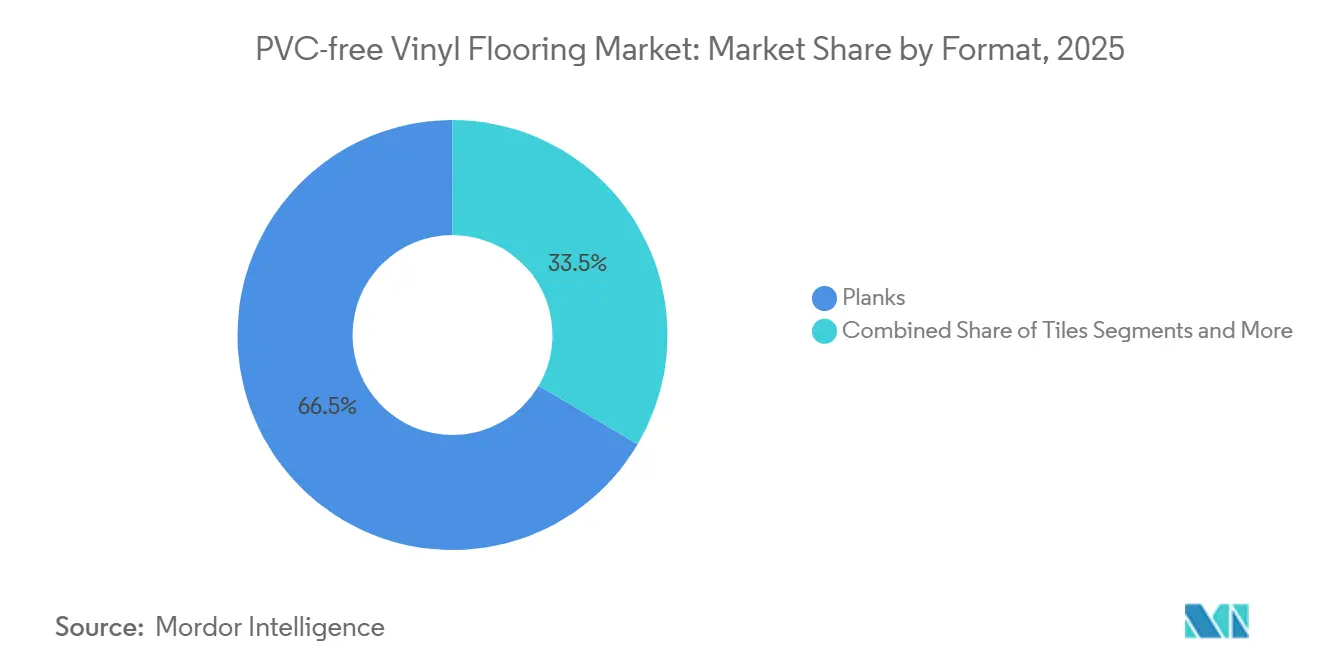

- Nach Format entfielen 66,52 % des Marktes für PVC-freien Vinylbodenbelag im Jahr 2025 auf Dielen, die zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,07 % wachsen werden, was den Spezifikationstrend bei gewerblichen Sanierungen und Neubauten widerspiegelt.

- Nach Verlegemethode entfielen 43,67 % des Marktes für PVC-freien Vinylbodenbelag im Jahr 2025 auf das Klick-/Verriegelungssystem, während der Loseverbund zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,52 % wachsen wird, bedingt durch Vorteile bei der Kreislaufrückgewinnung und vereinfachter Demontage.

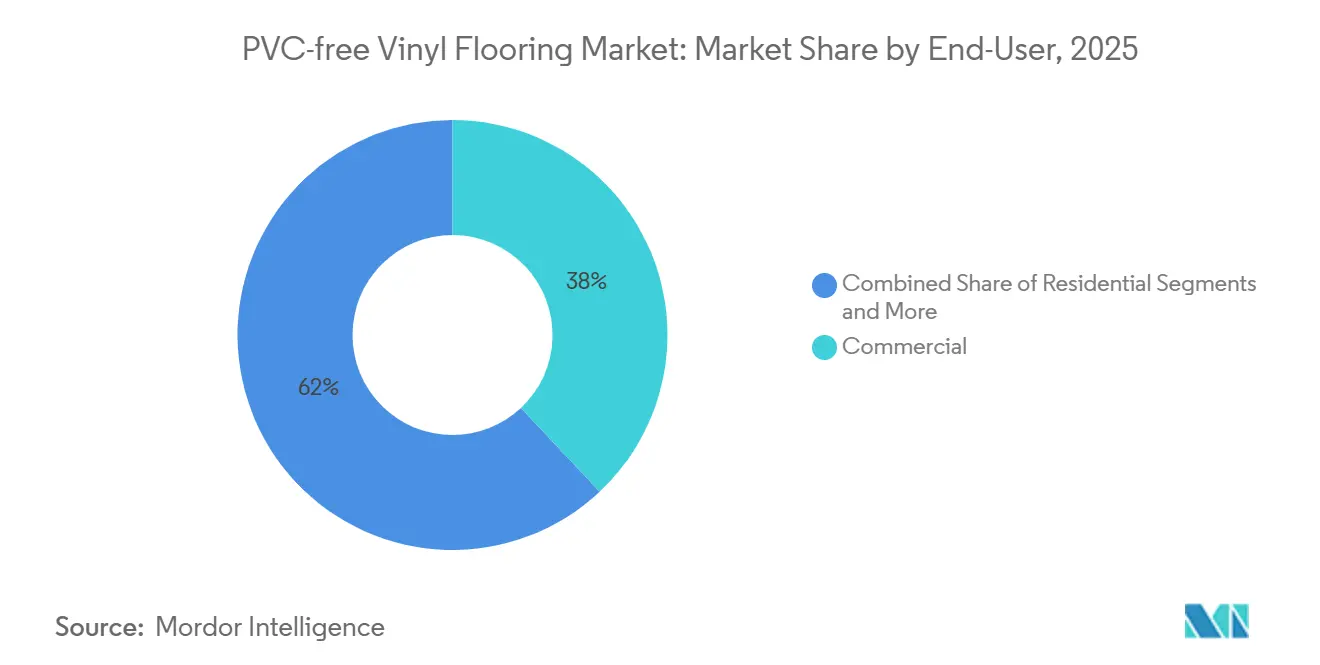

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 38,00 % des Marktes für PVC-freien Vinylbodenbelag auf den Gewerbebereich, während Industrie und Spezialfahrzeuge zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 11,71 % wachsen werden, da Verkehrsbetriebe die Anforderungen an Rutschfestigkeit und Langlebigkeit verschärfen.

- Nach Vertriebskanal entfielen 42,00 % des Marktes für PVC-freien Vinylbodenbelag im Jahr 2025 auf B2C/Einzelhandel, während B2B/Handwerker/Bauunternehmen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,84 % wachsen werden, da Hersteller die inländische Kapazität und institutionelle Programme ausbauen.

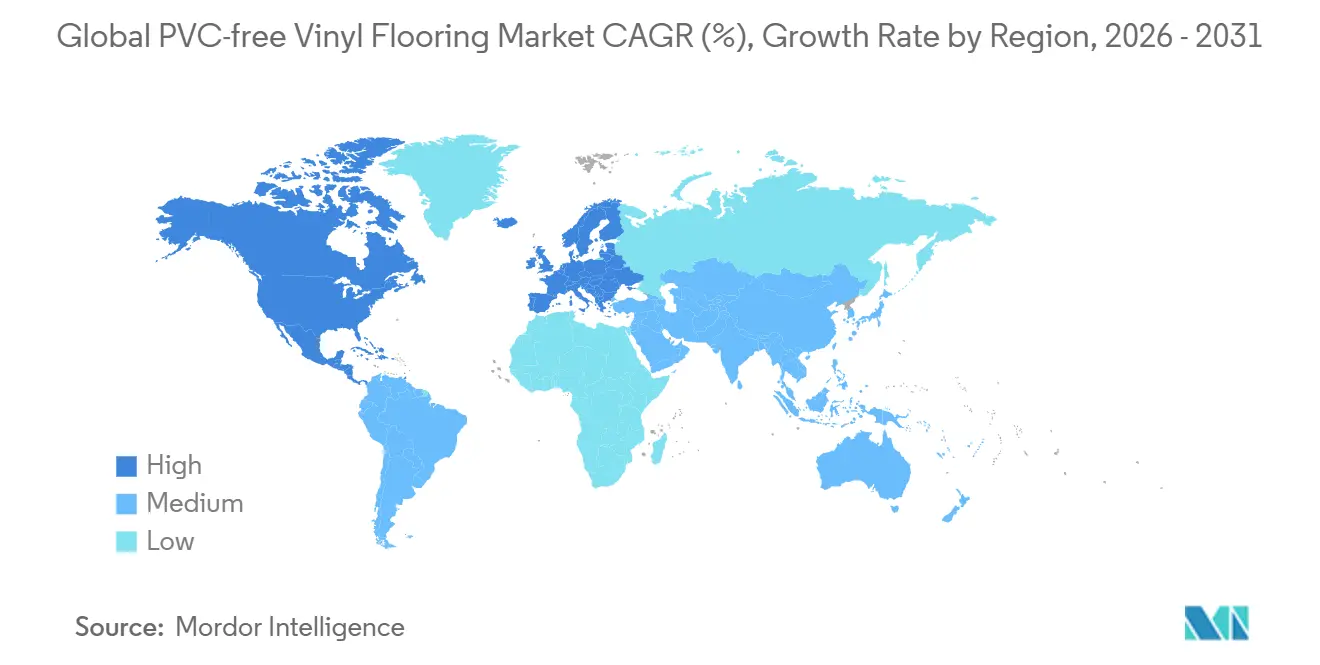

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 33,00 % des Marktes für PVC-freien Vinylbodenbelag auf Nordamerika, während Europa zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,16 % wachsen wird, gestützt durch EU-Mandate zur kreislauforientierten Beschaffung und Umweltzeichenkriterien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für PVC-freien Vinylbodenbelag

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Zertifizierungen für nachhaltiges Bauen (LEED, BREEAM) | +2.1% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfung der Vorschriften zu Chlor und Orthophthalaten | +1.9% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage aus dem Gesundheits- und Bildungsbereich nach VOC-armen Innenräumen | +1.7% | Nordamerika, Europa und entwickeltes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Biopolyolefinen ermöglichen 100 % Recyclingfähigkeit | +1.5% | Europa und Japan | Langfristig (≥ 4 Jahre) |

| EU-Rücknahmemandate bei öffentlichen Ausschreibungen | +1.2% | EU27 mit nordischen Pilotprojekten | Kurzfristig (≤ 2 Jahre) |

| Nischen-OEM-Akzeptanz in elektrischen Wohnmobilen und E-Bussen | +1.1% | Nordamerika, Europa und asiatische Verkehrsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Zertifizierungen für nachhaltiges Bauen

LEED v5 hat seine Erwartungen an Materialtransparenz und verkörperten Kohlenstoff verschärft, was die Produktauswahl bei institutionellen und großen gewerblichen Projekten beeinflusst. Beschaffungsteams priorisieren Produkte mit verifizierten Umweltproduktdeklarationen und robusten Emissionszertifizierungen mit niedrigen Emissionswerten, die CDPH Section 01350 oder gleichwertigen Standards entsprechen, was die Nachfrage nach PVC-freien elastischen Optionen in gesundheitssensiblen Räumen stärkt. Die im Jahr 2025–2026 aktualisierte BREEAM-Leitlinie klärt akzeptierte Emissionssysteme für Innenprodukte, was die Prüfung und Compliance im Vereinigten Königreich und anderen Anwendermärkten weiter standardisiert[1]BREEAM Knowledge Base Editors, "Leitfaden Nr. 22 v3.1," Building Research Establishment, kb.breeam.com. Da sich diese Rahmenwerke in den Anforderungen der Eigentümer verbreiten, gewinnen Lieferanten mit von Drittanbietern verifizierten Deklarationen und nachgewiesener Emissionsleistung bei der Spezifikationsvergabe an Bedeutung. Dieser Wandel unterstützt eine strukturelle Verschiebung im Markt für PVC-freien Vinylbodenbelag hin zu emissionsverifizierten Plattformen für Büros, Schulen und Gesundheitseinrichtungen.

Verschärfung der Vorschriften zu Chlor und Orthophthalaten

Regulatorische Maßnahmen in den Vereinigten Staaten im Rahmen von TSCA und CPSC-Verboten für bestimmte Phthalate prägen weiterhin Materialentscheidungen bei Innenausstattungen in Bildungs- und Kinderbetreuungseinrichtungen[2]Redaktionsteam, "Phthalatvorschriften im Jahr 2026," The Chemical Company, thechemco.com. EU-REACH-Beschränkungen und SVHC-Zulassungen üben weiterhin starken Druck auf die Verwendung von Orthophthalaten aus und lenken öffentliche Ausschreibungen auf PVC-freie Chemikalien, wenn Alternativen verfügbar sind. Das Ergebnis ist eine Ausweitung chlorfreier, Orthophthalat-freier elastischer Angebote, die Kennzeichnungspflichten vermeiden und das regulatorische Risiko für Käufer im öffentlichen Sektor reduzieren. Diese politischen Dynamiken stärken den Fall für PVC-freie Materialien in sensiblen Nutzungsbereichen, in denen gesundheitsbezogene Kriterien bei der Bewertung stark gewichtet werden. Der Markt für PVC-freien Vinylbodenbelag profitiert daher sowohl von direkten chemischen Beschränkungen als auch von den Risikomanagementpräferenzen der Käufer, die phthalat- und halogenfreie Plattformen bevorzugen.

Nachfrage aus dem Gesundheits- und Bildungsbereich nach VOC-armen Innenräumen

CDPH Section 01350 und verwandte Emissionskriterien bleiben die am häufigsten referenzierten Schwellenwerte für bewohnte Räume in Schulen und Büros, was eine unabhängige VOC-arme Zertifizierung zu einer wiederkehrenden Voraussetzung bei öffentlichen Ausschreibungen macht. Spezifikationen für US-amerikanische Bundes- und Verteidigungsprojekte verweisen ebenfalls auf Emissionsprogramme wie FloorScore oder GREENGUARD Gold und erweitern damit die VOC-Anforderungen auf ein breiteres Portfolio öffentlicher Projekte. Klebstoffe müssen die CDPH-Emissionsgrenzwerte oder die VOC-Inhaltsgrenzwerte gemäß SCAQMD Rule 1168 erfüllen, was einen systemischen Ansatz zur Innenraumluftqualität bei elastischen Bodenbelagsaufbauten stärkt[3]CDPH.CA.GOV, https://www.cdph.ca.gov/. Krankenhäuser und Schulbezirke betonen weiterhin die verifizierte Emissionsleistung und handhabbare Wartungsprofile, die gesunde Innenräume über lange Lebenszyklen unterstützen. Diese Richtlinien und Beschaffungselemente konzentrieren die Nachfrage nach PVC-freien elastischen Produkten, die die Konformität durch akkreditierte Prüfungen und anerkannte Zertifizierungssysteme nachweisen.

Durchbrüche bei Biopolyolefinen ermöglichen 100 % Recyclingfähigkeit

Innovationen bei biozirkulären Polymeren erweitern die Materialpalette für PVC-freie elastische Bodenbeläge, mit Fokus auf Chemikalien, die ohne Leistungsverlust zurückgewonnen und wiederaufbereitet werden können. Massenbilanzansätze, die auf ISCC-PLUS-Rahmenwerken basieren, ermöglichen den Nachweis erneuerbarer Inhalte bei gleichzeitiger Aufrechterhaltung der Produktkonsistenz im großen Maßstab[4]CORPORATE.DOW.COM https://corporate.dow.com/en-us/news/press-releases/dow-introduces-first-bio-circular-flooring-product.html.. Lieferanten kombinieren biobasiertes Polyurethan mit anderen chlorfreien Bindemitteln und implementieren Rücknahmeprogramme zur Unterstützung geschlossener Kreislaufsysteme in gewerblichen Umgebungen. Da diese Plattformen Lebenszyklusanalysen durch Dritte durchlaufen und verifizierte Umweltproduktdeklarationen erhalten, verbessert sich ihre Übereinstimmung mit Beschaffungskriterien für Projekte mit Zielen zur Reduzierung des verkörperten Kohlenstoffs. Diese Entwicklung steht im Einklang mit dem EU-Aktionsplan für die Kreislaufwirtschaft und Programmen für umweltfreundliche öffentliche Beschaffung, die zunehmend Produkte mit glaubwürdigen Rücknahme- und Recyclingwegen belohnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag gegenüber herkömmlichem PVC-Bodenbelag, Zurückhaltung der Verleger und Verfügbarkeit in der Lieferkette | -1.4% | Global, am stärksten im preissensiblen Wohn- und leichten Gewerbebereich | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Vertrautheit der Verleger und Anpassung des Werkzeugs für neue Untergründe | -0.8% | Nordamerika und aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rohstoffvolatilität bei biobasierten Polymeren | -0.6% | Global, stärker in europäischen und asiatischen Lieferketten | Mittelfristig (2–4 Jahre) |

| Dimensionsstabilitätserwägungen in feuchten Klimazonen | -0.4% | Südostasien, Küstenregionen Indiens, Lateinamerika, Küstenregionen des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akzeptanzhürden: Preisaufschlag, Akzeptanz durch Verleger und Verfügbarkeit

PVC-freie elastische Produkte kosten häufig mehr als handelsübliche PVC-basierte Alternativen, was die Harzkosten, Zertifizierungsinvestitionen und kleinere Produktionsläufe widerspiegelt, die sich noch normalisieren. Handwerker, die auf PVC-basierten LVT-Systemen geschult wurden, benötigen möglicherweise zusätzliche Schulungen zur Untergrundvorbereitung und Klebstoffkompatibilität bei der Verlegung chlorfreier und Orthophthalat-freier Plattformen. Öffentliche Spezifikationen schreiben zunehmend emissionskonforme Klebstoffe vor, was die Bedeutung systemweiter Anleitungen und dokumentierter Kompatibilität zur Vermeidung von Gewährleistungsproblemen erhöht. Anerkannte Verlege- und Produktprüfnormen verbessern die Klarheit für Planer und Verleger, indem sie Maßtoleranzen und Leistungsverifizierung definieren. Mit zunehmender Kapazitätserweiterung und verbesserter Schulung in regionalen Netzwerken wird erwartet, dass Preis- und Vertrautheitsbarrieren in institutionellen und gewerblichen Kanälen nachlassen, die eine verifizierte VOC-arme Leistung schätzen.

Rohstoffvolatilität bei biobasierten Polymeren

Gebrauchtes Speiseöl ist ein wichtiger Rohstoff für mehrere biozirkuläre Polymere und Massenbilanzprogramme, und sein Markt zeigt eine Variabilität, die durch die Nachfrage nach erneuerbarem Diesel und nachhaltigem Flugkraftstoff angetrieben wird. Politische Veränderungen, die Importe und Steuergutschriften betreffen, können die regionale Verfügbarkeit einschränken oder erweitern, was sich dann in vierteljährlichen Preisanpassungen für Bodenbelagsrohstoffe niederschlägt. Versorgungsunterbrechungen oder Preisunterschiede zwischen inländischen und importierten gebrauchten Speiseölen können die Vertragsgestaltung für große öffentliche Ausschreibungen erschweren, die stabile langfristige Preise priorisieren. Diese Faktoren veranlassen Lieferanten, flexible Beschaffungsstrategien zu entwickeln und das Portfolio biobasierter oder kreislauforientierter Rohstoffe zu erweitern, wenn dies technisch machbar ist. Die kurzfristige Volatilität wird voraussichtlich anhalten, bis sich biozirkuläre Märkte vertiefen und Indexierungsinstrumente für abfallbasierte Rohstoffe in der gesamten Wertschöpfungskette stärker standardisiert werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Format: Dielen führen durch modulare Ästhetik im großen Maßstab

Dielen machten 2025 66,52 % des Umsatzes aus und sollen bis 2031 mit einer CAGR von 10,07 % wachsen, unterstützt durch die Präferenz für Holzoptik und Modularität in Büros, Einzelhandel und Bildungsprojekten. Dieser Anteil bestätigt, dass Architekten und Facility-Teams PVC-freie Alternativen einsetzen, die VOC-Anforderungen erfüllen und vertraute Verlegerhythmen bieten. Wo Hygiene und Nahtminimierung entscheidend sind, bedienen Bahnenformate weiterhin Anwendungsfälle in Gesundheitseinrichtungen und Reinraumnahen Bereichen, die auf Emissionskriterien und Reinigungsprotokolle ausgerichtet sind. Fliesenformate unterstützen stufenweise Renovierungen und visuelle Zonierung in stark frequentierten Innenräumen, was zu gewerblichen Auffrischungszyklen passt, die minimale Ausfallzeiten priorisieren. Diese Optionen werden zunehmend von Emissionszertifizierungen und Dokumentationen begleitet, die die Schwellenwerte von CDPH Section 01350 und vergleichbaren Systemen erfüllen, die von Beschaffungsteams anerkannt werden.

Der Markt für PVC-freien Vinylbodenbelag erlebt auch eine tiefere Integration von Rücknahmeüberlegungen auf Formatebene, wobei modulare Produkte für den selektiven Austausch und eine verbesserte Materialrückgewinnung positioniert werden. Verifizierte Emissionsnachweise und Umweltproduktdeklarationen richten diese Produkte an LEED v5- und BREEAM-Wegen aus, wobei Emissionsprüfungen und akkreditierte Laborverfahren das Vertrauen bei Bildungs- und Gesundheitskunden stärken. Fliesen und Dielen unterstützen eine kontrollierte Demontage, die mit der Sprache der EU-Anforderungen für umweltfreundliche öffentliche Beschaffung zu Rücknahmesystemen im Rahmen des Aktionsplans für die Kreislaufwirtschaft übereinstimmt. Bahnenprodukte bleiben in Umgebungen, die nahtlose Oberflächen erfordern, unverzichtbar, müssen jedoch eine klare Handhabung am Lebensende nachweisen, um bei öffentlichen Ausschreibungen bevorzugt zu bleiben. Die Marktgröße für PVC-freien Vinylbodenbelag signalisiert, dass modulare Formate mit robuster Dokumentation weiterhin das Tempo bei Spezifikationen für institutionelle und gewerbliche Innenräume mit Prioritäten für die Innenraumluftqualität vorgeben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verlegemethode: Klick dominiert, Loseverbund gewinnt für Kreislaufwirtschaft

Klick- und Verriegelungsverlegungen machten 2025 43,67 % des Umsatzes aus, was Geschwindigkeit, Vorhersehbarkeit und reduzierte Standausfallzeiten widerspiegelt, da Klebstoffe minimiert oder vermieden werden. Der Loseverbund ist die am schnellsten wachsende Methode mit einer CAGR von 11,52 %, angetrieben durch Überlegungen zur Rückgewinnung am Lebensende, vereinfachter Demontage und Übereinstimmung mit Rücknahmeanforderungen in Europa. Die Verklebung bleibt für stark frequentierte oder Spezialumgebungen unverzichtbar, in denen maximale Haftfestigkeit und Dimensionsstabilität unter dynamischen Lasten priorisiert werden. Öffentliche Spezifikationen kodifizieren Klebstoffemissionen und Inhaltsregeln für bewohnte Räume und stellen sicher, dass vollständige Systeme in der Entwurfs- und Beschaffungsphase berücksichtigt werden. Diese Ansätze werden durch Leistungsnormen untermauert, die Dimensionsstabilität, Eindruckwiderstand und Oberflächenintegrität für elastische Produkte definieren.

Kreislaufwirtschaft ist ein zentrales Thema, das die Methodenauswahl beeinflusst, da Ausschreibungen Rücknahme- und Wiederverwendungspläne spezifizieren, auch für Sport- und Gemeinschaftseinrichtungen, die fertige Oberflächen wiederverwenden. Loseverbundsysteme machen Demontage und Wiederverwendung praktischer und reduzieren den Klebstoffeinsatz weiter, was sowohl die Verlegung als auch die Prozesse am Lebensende vereinfacht. Klicksysteme bieten eine konsistente Passform und kürzere Zeitpläne, die für stark frequentierte Campusse und bewohnte Gesundheitseinrichtungen attraktiv sind, sofern Emissionen und Schwellenwerte für die Innenraumluftqualität eingehalten werden. Klebstoffauswahlen werden in Einreichungen mit Emissionsprogrammreferenzen dokumentiert, die CDPH Section 01350 oder einem gleichwertigen Standard entsprechen, was die Compliance-Narrative bei öffentlichen Ausschreibungen stärkt. Diese Bedingungen begünstigen Verlegemethoden, die sich gut mit VOC-armen Klebstoffen, akkreditierten Emissionsprüfungen und geschlossenen Sammelsystemen integrieren lassen, die mit der EU-Leitlinie für öffentliche Beschaffung übereinstimmen.

Nach Endnutzer: Gewerbe führt, während Fahrzeuganwendungen beschleunigen

Gewerbliche Endnutzer führten 2025 mit einem Anteil von 38,00 %, da Krankenhäuser und Schulen bei der Produktauswahl VOC-arme Emissionen, Hygiene und Lebenszykluswartung priorisierten. Bildungs- und Gesundheitsprojekte erfordern häufig die Einhaltung anerkannter Emissionsprogramme und standardisierter Prüfmethoden, was die Position PVC-freier, elastischer Formate im öffentlichen Bauwesen stärkt. Krankenhäuser spezifizieren chemische Beständigkeit und Reinigungskompatibilität neben Rutschfestigkeit für Nassbereiche, was die Nachfrage auf verifizierte elastische Lösungen mit Dokumentation lenkt. Schulbezirke betonen gesunde Innenräume und langlebige Oberflächen, die den Verkehr bewältigen und die Pflege im Laufe der Zeit vereinfachen, was weiter mit PVC-freien, emissionszertifizierten Plattformen übereinstimmt. Diese Kunden profitieren auch von der wachsenden Integration von Rücknahme- und Rückgewinnungsprogrammen zur Unterstützung kreislauforientierter Beschaffungsverpflichtungen, wo verfügbar.

Industrie und Spezialfahrzeuge stellen einen kleineren Anteil dar, weisen jedoch das schnellste Wachstum mit einer CAGR von 11,71 % auf, da Verkehrsbehörden Sicherheits- und Langlebigkeitsstandards verschärfen. Spezifikationen für Busse und öffentliche Flotten kodifizieren die Rutschfestigkeitsleistung und validieren den Bodenzustand über die Zeit, was Materialien in Richtung dokumentierter Leistung und akkreditierter Prüfung drängt. Nordamerikanische und europäische Flotten richten sich an Emissionen und Materialgesundheitsanforderungen aus, die halogenfreie und Orthophthalat-freie Systeme bevorzugen, wo dies machbar ist. Verkehrsbehörden veröffentlichen auch Verlege- und Wartungserwartungen, die die Felddauerhaftigkeit über mehrjährige Serviceintervalle betonen. Dieser Anwendungsfall eignet sich für PVC-freie elastische Lösungen, die Sicherheitskennzahlen, Hygiene und Lebenszyklusleistung durch klare, testgestützte Dokumentation nachweisen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Facheinzelhandel führt B2C, B2B baut Skalierung auf

Spezialisierte Bodenbelagseinzelhändler im B2C/Einzelhandel erfassten 2025 42,00 %, da Ausstellungsräume und gebündelte Verlegedienstleistungen für Hausbesitzer und kleine gewerbliche Käufer relevant blieben. B2B-Kanäle zu Handwerkern und Bauunternehmen wachsen am schnellsten mit einer CAGR von 9,84 %, angetrieben durch inländische Fertigungsausweitungen und Direktprogramme, die institutionelle Kunden unterstützen. Lieferanten richten Kapazitätsinvestitionen auf elastische Plattformen und Rücknahmeangebote aus, um Lieferzeiten zu verbessern und Compliance-Narrative bei öffentlichen Ausschreibungen zu stärken. Vertikale Programme und Vor-Ort-Rücknahmedienste erleichtern die Erfüllung von Rücknahmeanforderungen, auch wenn Mindestmengen und Sammellogistik herausfordernd sind. Dieses Kanalprofil unterstützt eine breitere Einführung PVC-freier elastischer Produkte in Mehrstandort- und programmatischen Bauprojekten in den Bereichen Bildung, Gesundheit und öffentliche Verwaltung.

Die institutionelle Beschaffung bevorzugt konsistente Spezifikationen, Emissionsdokumentation und Umweltproduktdeklarationen, die über mehrere Projekte hinweg repliziert werden können, was alles mit B2B-Direktmodellen übereinstimmt. Diese Modelle erleichtern auch die Einreichungsvorbereitung für akkreditierte Prüfungen und Emissionsprogramme, was die Reibung für Eigentümer und Architekten reduziert. Da mehr Lieferanten die Rücknahme in Serviceangebote integrieren, können B2B-Partner die Sammlung am Lebensende und Zertifizierungsanforderungen über Portfolios hinweg koordinieren. Dies ermöglicht es öffentlichen und privaten Eigentümern, Kreislaufelemente in Verträge mit klaren Dimensionen und Zeitplänen ab der Projektvergabe einzubauen. Der Ausblick auf die Marktgröße für PVC-freien Vinylbodenbelag für 2026–2031 spiegelt die Expansion dieser Handwerker- und Bauunternehmerkanäle in Regionen wider, die kreislauforientierte Beschaffung und inländische Produktion betonen.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 33,00 %, da LEED-konforme Projekte und emissionsbasierte Spezifikationen ein Rückgrat der öffentlichen und privaten Beschaffung blieben. US-amerikanische Bundes- und Verteidigungsbauprojekte verweisen auf VOC-arme Emissionsprogramme, was eine systembasierte Compliance für elastische Böden und Klebstoffe stärkt. Inländische Kapazitätserweiterungen bei elastischen Plattformen und Rücknahmediensten unterstützen institutionelle Kunden, die kurze Lieferketten und verifizierte Rücknahme bevorzugen. Die Bildungs- und Gesundheitssegmente liefern weiterhin ein stabiles Volumen, mit Schwerpunkt auf Emissionsleistung und gesicherten Wartungsergebnissen über die Zeit. Diese Käufer priorisieren Drittanbieterprüfungen und anerkannte Zertifizierungen, die CDPH Section 01350 oder gleichwertige Standards erfüllen, die in der Region weit verbreitet sind.

Europa wird voraussichtlich das globale Wachstum mit einer CAGR von 10,16 % bis 2031 anführen, was den EU-Aktionsplan für die Kreislaufwirtschaft und die Integration von Rücknahmesystemen in die umweltfreundliche öffentliche Beschaffung widerspiegelt. Nordische Umweltzeichenkriterien und ähnliche Rahmenwerke verschärfen die Erwartungen an Emissionen und Recyclinggehalt, was Plattformen mit klaren Rücknahme- und Wiederaufbereitungswegen unterstützt. Öffentliche Ausschreibungen in Schulen, Krankenhäusern und Regierungsbüros bevorzugen Materialien mit dokumentierter Emissionsleistung und etablierter Sammellogistik. Lieferanten mit langjährigen Rücknahmeprogrammen und verifizierten Umweltproduktdeklarationen sind besser positioniert, da Mindestkriterien in der länderspezifischen Beschaffungsleitlinie üblich werden. Der Marktanteil für PVC-freien Vinylbodenbelag in der Region wird durch harmonisierte Regeln unterstützt, die kreislauforientiertes Design, Verantwortlichkeit am Lebensende und konsistente Emissionsprüfungen fördern.

Asien-Pazifik macht eine bedeutende Basis mit nachhaltigem Wachstum bis 2031 aus, wobei die Aktivität in reifen Märkten am stärksten ist, die Emissionen und Hygiene in Gesundheits- und Technologiesektoren betonen. Standardisierte Ansätze für Emissionsprüfungen und akkreditierte Laboratorien unterstützen weiterhin die Einführung in pharmazeutischen und medizintechnischen Einrichtungen. Öffentliche Projekte in Südostasien balancieren Kosten mit Leistung und Langlebigkeit, wobei Feuchtigkeitsmanagement und Lebenszykluswartung die Spezifikationen prägen. Regionale Richtlinien zu Exporten von gebrauchtem Speiseöl und erneuerbaren Kraftstoffmischungen können biozirkuläre Rohstoffmärkte einschränken, was die Lieferkette navigieren muss, um PVC-freie, elastische Plattformen zu liefern. Eigentümeranforderungen in Japan und Südkorea betonen Emissionen und Materialsicherheitskontrollen, die mit etablierten VOC-armen Rahmenwerken und anerkannten Prüfregimen übereinstimmen.

Wettbewerbslandschaft

Der Markt ist an der Spitze mäßig konsolidiert, wobei die fünf größten Lieferanten 2025 einen kombinierten Anteil nahe dem mittleren 40-%-Bereich erreichten, während regionale und Nischenanbieter spezialisierte Anwendungen und lokale Präferenzen bedienen. Strategische Prioritäten betonen Emissionszertifizierungen, Umweltproduktdeklarationen und geschlossene Sammelkapazitäten, die mit öffentlicher Beschaffung und unternehmerischen Nachhaltigkeitsprogrammen übereinstimmen. Kapazitätserweiterungen in Nordamerika zielen darauf ab, elastische Plattformen mit dokumentierten Rücknahmeoptionen und Emissionssicherheit für Klebstoffe und Oberflächen zu unterstützen. Europäische Marktführer stärken Rücknahme und kohlenstoffarme Produktion und liefern verifizierte Dokumentation, die auf öffentliche Ausschreibungsanforderungen und Umweltzeichenrahmenwerke ausgerichtet ist. Diese Fähigkeiten werden voraussichtlich Differenzierungsmerkmale bleiben, da Eigentümer Nachweise für VOC-arme Leistung, Recyclingfähigkeit und klar definierte Handhabung am Lebensende fordern.

Portfoliobewegungen in 2024–2026 umfassen gezielte Akquisitionen zur Erweiterung der Sport- und Oberflächenkapazitäten, Kapazitätserweiterungen zur Verkürzung von Lieferzeiten und neue Produkteinführungen, die an kreislauforientierte Ziele geknüpft sind. Partnerschaften im internationalen Sport unterstreichen die Leistungsnachweise elastischer Systeme in hochkarätigen Veranstaltungsorten, wobei die anschließende Wiederverwendung kreislauforientierte Narrative unterstützt. Unternehmensprogramme umfassen nun häufiger Null-Kosten-Abholschwellen für die Rücknahme, was institutionellen Käufern hilft, Mehrstandortvereinbarungen mit dokumentierter Rückgewinnung zu strukturieren. Klebstoffe und systemweite Emissionskonformität bleiben Schwerpunktbereiche, da Eigentümer optimierte Einreichungen suchen, die durch akkreditierte Prüfungen gestützt werden, die mit anerkannten Emissionsprogrammen übereinstimmen. Diese Verschiebungen stärken den Leistungs- und Compliance-Fall für PVC-freie elastische Plattformen bei öffentlichen und privaten Ausschreibungen.

Technologieentwicklungen umfassen die Einführung biozirkulärer Polymere, verbesserte Oberflächenbehandlungen und verbesserte Prüfprotokolle für elastische Bodenbeläge. Massenbilanzansätze ermöglichen die Bilanzierung erneuerbarer Inhalte bei gleichzeitiger Erfüllung von Leistungskriterien, die durch Drittanbieterbeurteilungen verifiziert werden. Energiemanagementsysteme, Laborakkreditierung und Emissionsprüfungen, die CDPH Section 01350 oder gleichwertigen Standards entsprechen, stärken die operative Glaubwürdigkeit bei der öffentlichen Beschaffung. Lieferanten, die Kapazität, Dokumentation und Rücknahme im großen Maßstab integrieren, sind am besten positioniert, um Marktanteile zu gewinnen, da Eigentümer eine konsistente Verifizierung über Programme hinweg durchsetzen. Der Markt für PVC-freien Vinylbodenbelag wird daher Lieferanten belohnen, die Leistung, Compliance und kreislauforientierte Dienstleistungen in einem integrierten Angebot kombinieren können.

Marktführer für PVC-freien Vinylbodenbelag

-

Tarkett S.A.

-

Forbo Flooring Systems

-

Interface Inc.

-

Gerflor Group

-

Shaw Industries Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Gerflor erneuerte eine globale Partnerschaft mit Volleyball World zur Lieferung von Taraflex-Sportbodenbelag für VNL und Weltmeisterschaften und erweiterte die Zusammenarbeit auf Veranstaltungen des Asiatischen Volleyball-Verbandes.

- April 2025: Shaw Industries' EcoWorx Resilient, ein PVC-freies und vollständig recycelbares Produkt mit einem CO₂-Fußabdruck von 5,21 kg CO₂e/m², erhielt den Edison Award 2025 für Innovation im kreislauforientierten Design.

Berichtsumfang des globalen Marktes für PVC-freien Vinylbodenbelag

| Bahnen |

| Fliesen |

| Dielen |

| Verklebung |

| Loseverbund |

| Klick-/Verriegelungssystem |

| Wohnbereich |

| Gewerbe |

| Industrie und Spezialfahrzeuge |

| B2C/Einzelhandel | Baumärkte |

| Spezialisierte Bodenbelagsgeschäfte | |

| Online | |

| Lokale Eisenwarengeschäfte (unorganisierter Markt) | |

| Sonstige Vertriebskanäle | |

| B2B/Handwerker/Bauunternehmen |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriges Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Format | Bahnen | |

| Fliesen | ||

| Dielen | ||

| Nach Verlegemethode | Verklebung | |

| Loseverbund | ||

| Klick-/Verriegelungssystem | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Industrie und Spezialfahrzeuge | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Baumärkte |

| Spezialisierte Bodenbelagsgeschäfte | ||

| Online | ||

| Lokale Eisenwarengeschäfte (unorganisierter Markt) | ||

| Sonstige Vertriebskanäle | ||

| B2B/Handwerker/Bauunternehmen | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für PVC-freien Vinylbodenbelag und welches Wachstum wird erwartet?

Die Marktgröße für PVC-freien Vinylbodenbelag betrug 2025 1,28 Milliarden USD und soll bis 2031 bei einer CAGR von 9,5 % während 2026–2031 einen Wert von 2,18 Milliarden USD erreichen.

Welche Segmente führen und wachsen in diesem Bereich am schnellsten?

Dielen führten nach Format mit 66,52 % im Jahr 2025 und sollen mit einer CAGR von 10,07 % wachsen, während der Loseverbund das Wachstum nach Verlegemethode mit einer CAGR von 11,52 % während 2026–2031 anführt.

Welche Regionen bieten bis 2031 die stärksten Chancen?

Nordamerika hielt 2025 einen Anteil von 33,00 %, während Europa voraussichtlich mit einer CAGR von 10,16 % bis 2031 am schnellsten wachsen wird, bedingt durch kreislauforientierte Beschaffung und Umweltzeichenkriterien.

Welche Beschaffungs- oder Zertifizierungstrends prägen die Spezifikationen?

LEED- und BREEAM-Rahmenwerke, emissionsbasierte Kriterien gemäß CDPH Section 01350 und die Sprache der EU-Anforderungen für umweltfreundliche öffentliche Beschaffung zu Rücknahme prägen Spezifikationen und Lieferantenauswahl.

Wo gewinnen PVC-freie elastische Böden nach Endnutzer an Bedeutung?

Gewerbliche Räume wie Krankenhäuser und Schulen führten 2025 mit 38,00 %, während Industrie und Spezialfahrzeuge mit einer CAGR von 11,71 % am schnellsten wachsen, bedingt durch Sicherheits- und Langlebigkeitsanforderungen.

Wie verschieben sich die Vertriebskanäle für diese Produkte?

Spezialisierte Bodenbelagseinzelhändler im B2C/Einzelhandel erfassten 2025 42,00 %, während B2B-Handwerker und Bauunternehmen mit einer CAGR von 9,84 % am schnellsten wachsen, da Hersteller die inländische Kapazität und Rücknahmeprogramme ausbauen.

Seite zuletzt aktualisiert am: