Tamanho e Participação do Mercado de Revestimento Vinílico Sem PVC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.46% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimento Vinílico Sem PVC por Mordor Intelligence

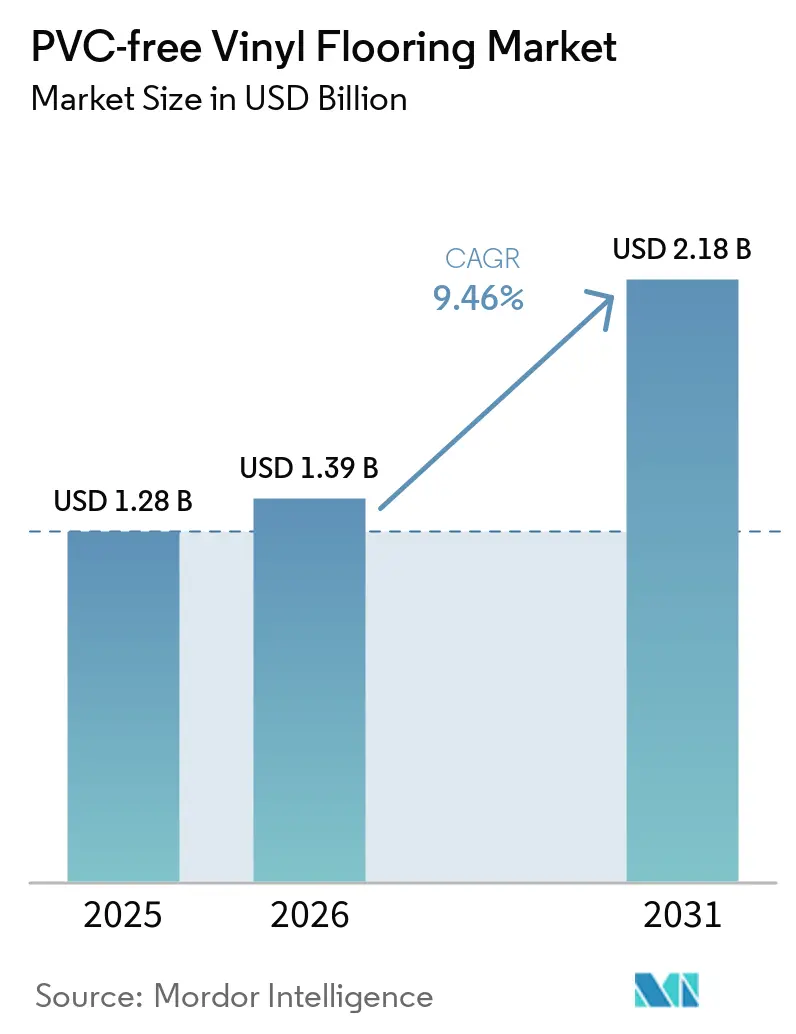

O tamanho do mercado de revestimento vinílico sem PVC foi avaliado em 1,28 bilhão de USD em 2025 e estima-se que cresça de 1,39 bilhão de USD em 2026 para atingir 2,18 bilhões de USD até 2031, a um CAGR de 9,46% durante o período de previsão (2026-2031). Essa trajetória de crescimento reflete critérios mais rigorosos de construção sustentável em projetos públicos e privados, adoção crescente em hospitais e escolas focados na qualidade do ar interno, e acesso mais amplo a compostos sem cloro e sem orto-ftalatos que apoiam a aquisição circular. As equipes de compras nos Estados Unidos e na Europa continuam a referenciar certificações de emissões de terceiros e requisitos de devolução, o que está direcionando as especificações para alternativas resilientes sem PVC. A mudança é mais intensa na educação e na saúde devido aos limites de desempenho de baixo teor de compostos orgânicos voláteis (COV) e às estruturas de conformidade que referenciam a Seção 01350 do CDPH e métodos de teste equivalentes. Os fabricantes que podem respaldar suas afirmações com declarações ambientais de produto (DAP) verificadas, certificações de emissões e programas de recuperação estabelecidos estão melhorando as taxas de sucesso em licitações com requisitos alinhados ao LEED ou à Contratação Pública Verde da UE.

Principais Conclusões do Relatório

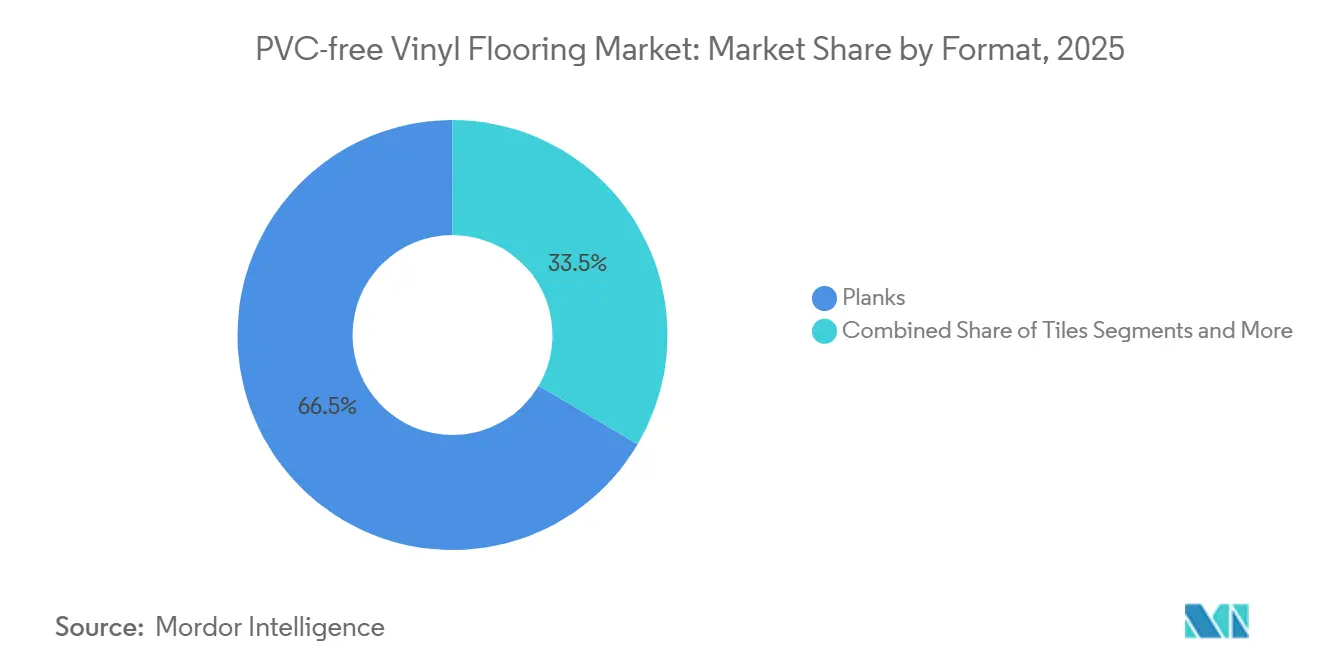

- Por formato, as tábuas capturaram 66,52% do mercado de revestimento vinílico sem PVC em 2025 e estão projetadas para crescer a um CAGR de 10,07% entre 2026 e 2031, refletindo o impulso das especificações em reformas comerciais e novas construções.

- Por método de instalação, o encaixe/interligação capturou 43,67% do mercado de revestimento vinílico sem PVC em 2025, enquanto o método solto está projetado para crescer a um CAGR de 11,52% entre 2026 e 2031 devido aos benefícios de recuperação circular e à remoção simplificada.

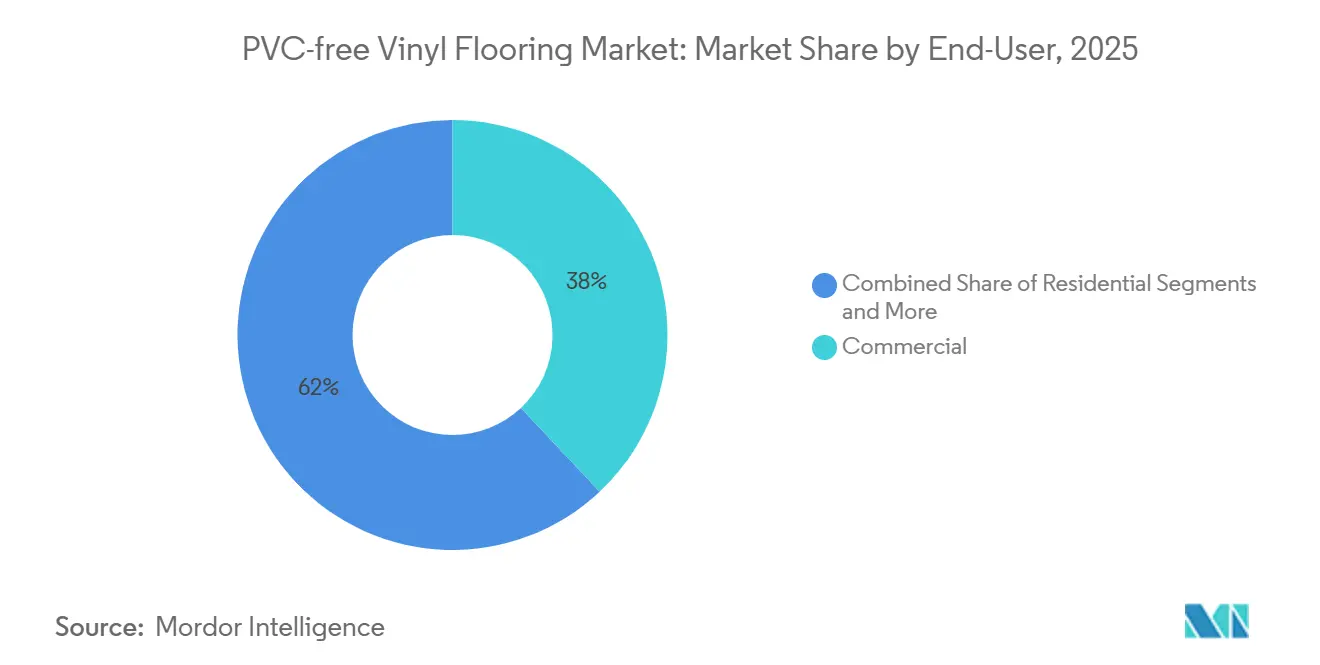

- Por usuário final, o segmento comercial capturou 38,00% do mercado de revestimento vinílico sem PVC em 2025, enquanto o segmento industrial e de veículos especializados está projetado para crescer a um CAGR de 11,71% entre 2026 e 2031, à medida que os operadores de transporte intensificam os critérios de resistência ao deslizamento e durabilidade.

- Por canal de distribuição, o B2C/Varejo capturou 42,00% do mercado de revestimento vinílico sem PVC em 2025, enquanto o B2B/Empreiteiros/Construtores está projetado para crescer a um CAGR de 9,84% entre 2026 e 2031, à medida que os fabricantes expandem a capacidade doméstica e os programas institucionais.

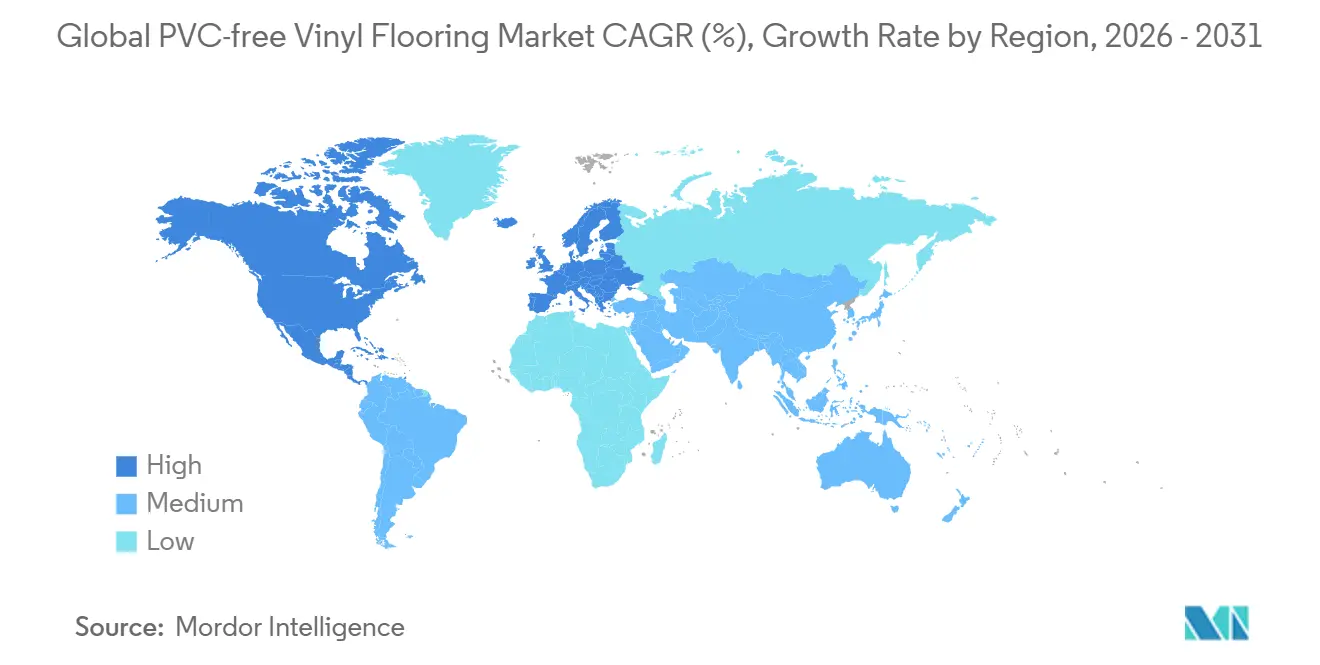

- Por geografia, a América do Norte capturou 33,00% do mercado de revestimento vinílico sem PVC em 2025, enquanto a Europa está projetada para crescer a um CAGR de 10,16% entre 2026 e 2031, impulsionada pelos mandatos de aquisição circular da UE e pelos critérios de rótulo ecológico.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimento Vinílico Sem PVC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas certificações de construção sustentável (LEED, BREEAM) | +2.1% | Global, mais intenso na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Regulamentações mais rígidas sobre cloro e orto-ftalatos | +1.9% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda de saúde e educação por interiores com baixo teor de COV | +1.7% | América do Norte, Europa e Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Avanços em biopoliolefinas permitem 100% de reciclabilidade | +1.5% | Europa e Japão | Longo prazo (≥ 4 anos) |

| Mandatos de devolução da UE em licitações públicas | +1.2% | UE27 com projetos-piloto nos países nórdicos | Curto prazo (≤ 2 anos) |

| Adoção de nicho por fabricantes de equipamentos originais em veículos recreativos elétricos e ônibus elétricos | +1.1% | América do Norte, Europa e mercados de transporte da Ásia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Certificações de Construção Sustentável

O LEED v5 aprimorou suas expectativas de transparência de materiais e carbono incorporado, o que está influenciando a seleção de produtos em projetos institucionais e comerciais de grande porte. As equipes de compras estão priorizando produtos com DAPs verificadas e certificações robustas de baixas emissões que se mapeiam para a Seção 01350 do CDPH ou equivalente, reforçando a demanda por opções resilientes sem PVC em espaços sensíveis à saúde. A orientação do BREEAM atualizada em 2025-2026 esclarece os esquemas de emissões aceitos para produtos internos, o que padroniza ainda mais os testes e a conformidade no Reino Unido e em outros mercados adotantes[1]Editores da Base de Conhecimento BREEAM, "Nota de Orientação 22 v3.1," Building Research Establishment, kb.breeam.com. À medida que essas estruturas se difundem pelos requisitos dos proprietários, os fornecedores com declarações verificadas por terceiros e desempenho comprovado de emissões estão ganhando preferência nas especificações. Essa mudança apoia uma alteração estrutural na composição do mercado de revestimento vinílico sem PVC em direção a plataformas com emissões verificadas para escritórios, escolas e instalações de saúde.

Regulamentações Mais Rígidas sobre Cloro e Orto-Ftalatos

As ações regulatórias dos Estados Unidos sob a TSCA e as proibições da CPSC sobre certos ftalatos continuam a moldar as decisões de materiais em acabamentos internos em ambientes de educação e cuidados infantis[2]Equipe Editorial, "Regulamentações de Ftalatos em 2026," The Chemical Company, thechemco.com. As restrições do REACH da UE e as autorizações de substâncias de muito alta preocupação (SVHC) continuam a exercer forte pressão sobre o uso de orto-ftalatos, direcionando as licitações públicas para compostos sem PVC quando há alternativas disponíveis. O resultado é uma expansão das ofertas resilientes sem cloro e sem orto-ftalatos que evitam encargos de rotulagem e reduzem o risco regulatório para compradores do setor público. Essas dinâmicas de política reforçam o argumento a favor de materiais sem PVC em ocupações sensíveis, onde os critérios relacionados à saúde têm grande peso na pontuação. O mercado de revestimento vinílico sem PVC, portanto, se beneficia tanto das restrições químicas diretas quanto das preferências de gestão de risco dos compradores que favorecem plataformas sem ftalatos e sem halogênios.

Demanda de Saúde e Educação por Interiores com Baixo Teor de COV

A Seção 01350 do CDPH e os critérios de emissões relacionados continuam sendo os limites mais referenciados para espaços ocupados em escolas e escritórios, o que torna a certificação independente de baixo teor de COV um pré-requisito recorrente em licitações públicas. As especificações de projetos federais e de defesa dos EUA também referenciam programas de emissões como FloorScore ou GREENGUARD Gold, estendendo os requisitos de baixo teor de COV a um portfólio mais amplo de projetos públicos. Os adesivos devem atender aos limites de emissões do CDPH ou aos limites de teor de COV da Regra 1168 do SCAQMD, o que reforça uma abordagem sistêmica para a qualidade do ar interno em conjuntos de revestimentos resilientes[3]CDPH.CA.GOV, https://www.cdph.ca.gov/. Hospitais e distritos escolares continuam a enfatizar o desempenho verificado de emissões e perfis de manutenção gerenciáveis que apoiam interiores saudáveis ao longo de longos ciclos de vida. Essas políticas e elementos de aquisição estão concentrando a demanda por produtos resilientes sem PVC que demonstram conformidade por meio de testes acreditados e esquemas de certificação reconhecidos.

Avanços em Biopoliolefinas Permitem 100% de Reciclabilidade

A inovação em polímeros biocirculares está ampliando a paleta de materiais para revestimentos resilientes sem PVC, com foco em compostos que podem ser recuperados e reprocessados sem perda de desempenho. As abordagens de balanço de massa ancoradas nas estruturas do ISCC PLUS estão permitindo a demonstração de conteúdo renovável enquanto mantêm a consistência do produto em escala[4]CORPORATE.DOW.COM https://corporate.dow.com/en-us/news/press-releases/dow-introduces-first-bio-circular-flooring-product.html.. Os fornecedores estão combinando poliuretano de base biológica com outros aglutinantes sem cloro e implementando programas de recuperação para apoiar a devolução em circuito fechado em ambientes comerciais. À medida que essas plataformas passam por avaliações de ciclo de vida de terceiros e obtêm DAPs verificadas, seu alinhamento com os critérios de aquisição melhora para projetos com metas de carbono incorporado. Essa trajetória está alinhada com o Plano de Ação para a Economia Circular da UE e com os esquemas de contratação pública verde que recompensam cada vez mais produtos com caminhos credíveis de devolução e reciclabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de preço em relação ao revestimento de PVC convencional, hesitação dos instaladores e disponibilidade na cadeia de suprimentos | -1.4% | Global, mais agudo no segmento residencial e comercial leve sensível ao preço | Curto prazo (≤ 2 anos) |

| Familiaridade limitada dos instaladores e adaptação de ferramentas para novos substratos | -0.8% | América do Norte e Ásia-Pacífico emergente | Médio prazo (2-4 years) |

| Volatilidade das matérias-primas para polímeros de base biológica | -0.6% | Global, mais intensa nas cadeias de suprimentos da Europa e da Ásia | Médio prazo (2-4 anos) |

| Considerações de estabilidade dimensional em climas úmidos | -0.4% | Sudeste Asiático, costa da Índia, América Latina, zonas costeiras do Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Barreiras à Adoção: Prêmio de Preço, Aceitação dos Instaladores e Disponibilidade

Os produtos resilientes sem PVC frequentemente custam mais do que as alternativas convencionais à base de PVC, refletindo os custos de resina, os investimentos em certificação e as menores tiragens de produção que ainda estão se normalizando. Os empreiteiros treinados em sistemas de revestimento vinílico de luxo (LVT) à base de PVC podem precisar de treinamento adicional sobre preparação de substrato e compatibilidade de adesivos ao instalar plataformas sem cloro e sem orto-ftalatos. As especificações públicas exigem cada vez mais adesivos em conformidade com as emissões, o que aumenta a importância da orientação em nível de sistema e da compatibilidade documentada para evitar problemas de garantia. Os padrões reconhecidos de instalação e teste de produtos estão melhorando a clareza para especificadores e instaladores, definindo tolerâncias dimensionais e verificação de desempenho. À medida que a capacidade se expande e o treinamento melhora nas redes regionais, espera-se que as barreiras de preço e familiaridade diminuam nos canais institucionais e comerciais que valorizam o desempenho verificado de baixo teor de COV.

Volatilidade das Matérias-Primas para Polímeros de Base Biológica

O óleo de cozinha usado é um insumo fundamental para vários polímeros biocirculares e programas de balanço de massa, e seu mercado apresenta variabilidade impulsionada pela demanda de diesel renovável e combustível de aviação sustentável (SAF). As mudanças de política que afetam as importações e os créditos fiscais podem apertar ou afrouxar a disponibilidade regional, o que então se propaga em ajustes trimestrais de preços para as matérias-primas de revestimento. Interrupções no fornecimento ou spreads de preços entre óleos de cozinha usados domésticos e importados podem complicar a contratação para grandes licitações públicas que priorizam preços estáveis de longo prazo. Esses fatores incentivam os fornecedores a projetar estratégias de aquisição flexíveis e a ampliar o portfólio de insumos de base biológica ou circulares quando tecnicamente viável. A volatilidade de curto prazo provavelmente persistirá até que os mercados biocirculares se aprofundem e os instrumentos de indexação para matérias-primas à base de resíduos se tornem mais padronizados ao longo da cadeia de valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formato: Tábuas Lideram à Medida que a Estética Modular Escala

As tábuas representaram 66,52% da receita em 2025 e devem avançar a um CAGR de 10,07% até 2031, apoiadas pela preferência por visuais de madeira e modularidade em projetos de escritórios, varejo e educação. Essa participação confirma que arquitetos e equipes de instalações estão adotando alternativas sem PVC que atendem aos requisitos de baixo teor de COV e oferecem ritmos de instalação familiares. Onde a higiene e a minimização de emendas são críticas, os formatos em folha continuam a atender casos de uso em saúde e espaços adjacentes a salas limpas alinhados com critérios de emissões e protocolos de limpeza. Os formatos em ladrilho apoiam reformas em fases e zoneamento visual em interiores de alto tráfego, o que se adapta aos ciclos de renovação comercial que priorizam o mínimo de tempo de inatividade. Essas opções são cada vez mais acompanhadas de certificações de emissões e documentação que atendem aos limites da Seção 01350 do CDPH e esquemas comparáveis reconhecidos pelas equipes de compras.

O mercado de revestimento vinílico sem PVC também está vendo uma integração mais profunda das considerações de devolução no nível do formato, com produtos modulares posicionados para substituição seletiva e melhor recuperação de materiais. As credenciais verificadas de baixas emissões e as DAPs alinham esses produtos com as vias do LEED v5 e do BREEAM, com testes de emissões e procedimentos de laboratório acreditados aumentando a confiança entre os clientes de educação e saúde. Ladrilhos e tábuas apoiam a desmontagem controlada, o que está alinhado com a linguagem da Contratação Pública Verde da UE sobre sistemas de devolução no âmbito do Plano de Ação para a Economia Circular. Os produtos em folha permanecem essenciais em ambientes que requerem superfícies sem emendas, mas devem demonstrar um manejo claro do fim de vida para permanecer favorecidos em licitações do setor público. O tamanho do mercado de revestimento vinílico sem PVC sinaliza que os formatos modulares com documentação robusta continuarão a definir o ritmo nas especificações para interiores institucionais e comerciais com prioridades de qualidade do ar interno.

Por Método de Instalação: Encaixe Domina, Método Solto Ganha Espaço pela Circularidade

As instalações por encaixe e interligação representaram 43,67% da receita em 2025, refletindo velocidade, previsibilidade e redução do tempo de inatividade no canteiro de obras, pois os adesivos são minimizados ou evitados. O método solto é o de crescimento mais rápido, com um CAGR de 11,52%, impulsionado por considerações de recuperação no fim de vida, remoção simplificada e alinhamento com os requisitos de devolução na Europa. A colagem permanece essencial para ambientes de tráfego intenso ou especializados, onde a resistência máxima de ligação e a estabilidade dimensional sob cargas dinâmicas são priorizadas. As especificações públicas codificam as regras de emissões e conteúdo de adesivos para espaços ocupados, garantindo que os sistemas completos sejam considerados nas fases de projeto e aquisição. Essas abordagens são sustentadas por padrões de desempenho que definem estabilidade dimensional, resistência à indentação e integridade superficial para produtos resilientes.

A circularidade é um tema fundamental que influencia a seleção do método, pois as licitações especificam planos de devolução e reutilização, inclusive para instalações esportivas e comunitárias que redistribuem superfícies acabadas. Os sistemas de instalação solta tornam a desmontagem e a reutilização mais práticas e reduzem ainda mais o uso de adesivos, simplificando tanto a instalação quanto os processos de fim de vida. Os sistemas de encaixe oferecem ajuste consistente e cronogramas mais curtos que atraem campi movimentados e ambientes de saúde ocupados, desde que os limites de emissões e qualidade do ar interno sejam atendidos. As escolhas de adesivos são documentadas em submissões com referências a programas de emissões que cumprem a Seção 01350 do CDPH ou equivalente, fortalecendo as narrativas de conformidade em licitações do setor público. Essas condições favorecem métodos de instalação que se integram bem com adesivos de baixo teor de COV, testes de emissões acreditados e estruturas de coleta em circuito fechado consistentes com as orientações de contratação pública da UE.

Por Usuário Final: Comercial Lidera Enquanto Aplicações em Veículos Aceleram

Os usuários finais comerciais lideraram com 38,00% de participação em 2025, pois hospitais e escolas priorizaram emissões de baixo teor de COV, higiene e manutenção ao longo do ciclo de vida na seleção de produtos. Os projetos de educação e saúde frequentemente exigem conformidade com programas de emissões reconhecidos e métodos de teste padronizados, fortalecendo assim a posição dos formatos resilientes sem PVC na construção pública. Os hospitais especificam resistência química e compatibilidade de limpeza juntamente com resistência ao deslizamento para áreas molhadas, o que direciona a demanda para soluções resilientes verificadas com documentação. Os distritos escolares enfatizam interiores saudáveis e superfícies duráveis que gerenciam o tráfego e simplificam a manutenção ao longo do tempo, o que se alinha ainda mais com plataformas sem PVC e com certificação de emissões. Esses clientes também se beneficiam da crescente integração de programas de devolução e recuperação para apoiar compromissos de aquisição circular quando disponíveis.

Os veículos industriais e especializados representam uma fatia menor, mas exibem o crescimento mais rápido, com um CAGR de 11,71%, à medida que as autoridades de transporte intensificam os padrões de segurança e durabilidade. As especificações para ônibus e frotas públicas codificam o desempenho de resistência ao deslizamento e validam as condições do piso ao longo do tempo, o que empurra os materiais em direção ao desempenho documentado e aos testes acreditados. As frotas da América do Norte e da Europa estão alinhadas com os requisitos de emissões e saúde dos materiais que favorecem sistemas sem halogênios e sem orto-ftalatos quando viável. As autoridades de transporte também publicam expectativas de instalação e manutenção que enfatizam a durabilidade em campo ao longo de intervalos de serviço de vários anos. Esse caso de uso é adequado para soluções resilientes sem PVC que podem demonstrar métricas de segurança, higiene e desempenho ao longo do ciclo de vida por meio de documentação clara e respaldada por testes.

Por Canal de Distribuição: Varejo Especializado Lidera o B2C, B2B Ganha Escala

Os varejistas especializados em revestimentos dentro do B2C/Varejo capturaram 42,00% em 2025, pois os showrooms e os serviços de instalação integrados permaneceram relevantes para proprietários de imóveis e pequenos compradores comerciais. Os canais B2B para empreiteiros e construtores são os de crescimento mais rápido, com um CAGR de 9,84%, impulsionados pelas expansões de fabricação doméstica e pelos programas diretos que apoiam clientes institucionais. Os fornecedores estão alinhando os investimentos em capacidade com plataformas resilientes e ofertas de devolução para melhorar os prazos de entrega e fortalecer as narrativas de conformidade em licitações públicas. Os programas verticais e os serviços de recuperação no local facilitam o cumprimento dos requisitos de devolução, mesmo quando os volumes mínimos e a logística de coleta são desafiadores. Esse perfil de canal apoia uma implantação mais ampla de produtos resilientes sem PVC em construções de múltiplos locais e programáticas em educação, saúde e administração pública.

A aquisição institucional favorece especificações consistentes, documentação de emissões e DAPs que podem ser replicadas em múltiplos projetos, todos alinhados com modelos diretos B2B. Esses modelos também facilitam a preparação de submissões para testes acreditados e programas de emissões, o que reduz o atrito para proprietários e arquitetos. À medida que mais fornecedores integram a recuperação em suas ofertas de serviços, os parceiros B2B podem coordenar a coleta no fim de vida e as necessidades de certificação em portfólios. Isso permite que proprietários públicos e privados incorporem elementos de circularidade nos contratos com dimensões e prazos claros desde a adjudicação do projeto. A perspectiva do tamanho do mercado de revestimento vinílico sem PVC para 2026-2031 reflete a expansão desses canais de construtores e empreiteiros em regiões que enfatizam a aquisição circular e a produção doméstica.

Análise Geográfica

A América do Norte deteve 33,00% de participação em 2025, pois os projetos alinhados ao LEED e as especificações baseadas em emissões permaneceram como espinha dorsal da aquisição pública e privada. Os documentos de construção federal e de defesa dos EUA referenciam programas de emissões de baixo teor de COV, o que reforça a conformidade baseada em sistemas para pisos resilientes e adesivos. As adições de capacidade doméstica em plataformas resilientes e serviços de recuperação apoiam clientes institucionais que preferem cadeias de suprimentos curtas e devolução verificada. Os segmentos de educação e saúde continuam a fornecer volume constante, com ênfase no desempenho de emissões e nos resultados de manutenção assegurados ao longo do tempo. Esses compradores priorizam testes de terceiros e certificações reconhecidas que atendem à Seção 01350 do CDPH ou padrões equivalentes amplamente utilizados na região.

Espera-se que a Europa lidere o crescimento global a um CAGR de 10,16% até 2031, refletindo o Plano de Ação para a Economia Circular da UE e a integração de sistemas de devolução na contratação pública verde. Os critérios de rótulo ecológico nórdico e estruturas similares estão intensificando as expectativas de emissões e conteúdo reciclado, o que apoia plataformas com caminhos claros de recuperação e reprocessamento. As licitações públicas em escolas, hospitais e escritórios governamentais favorecem materiais com desempenho de emissões documentado e logística de coleta estabelecida. Os fornecedores com programas de devolução de longa data e DAPs verificadas estão melhor posicionados à medida que os critérios mínimos se tornam comuns nas orientações de aquisição em nível nacional. A participação do mercado de revestimento vinílico sem PVC na região é apoiada por regras harmonizadas que promovem o design circular, a responsabilidade no fim de vida e os testes de emissões consistentes.

A Ásia-Pacífico representa uma base significativa com crescimento sustentado até 2031, com atividade mais intensa nos mercados maduros que enfatizam emissões e higiene nos setores de saúde e tecnologia. As abordagens padronizadas para testes de emissões e laboratórios acreditados continuam a apoiar a adoção em instalações farmacêuticas e de tecnologia médica. Os projetos públicos no Sudeste Asiático estão equilibrando custo com desempenho e durabilidade, com o gerenciamento de umidade e a manutenção ao longo do ciclo de vida moldando as especificações. As políticas regionais sobre exportações de óleo de cozinha usado e combustíveis com mistura renovável podem apertar os mercados de matérias-primas biocirculares, o que a cadeia de suprimentos deve navegar para entregar plataformas resilientes sem PVC. Os requisitos dos proprietários no Japão e na Coreia do Sul enfatizam os controles de emissões e segurança dos materiais, que estão alinhados com as estruturas estabelecidas de baixo teor de COV e os regimes de testes reconhecidos.

Cenário Competitivo

O mercado está moderadamente consolidado no topo, com os cinco maiores fornecedores atingindo uma participação combinada próxima à faixa de 40% em 2025, enquanto players regionais e de nicho atendem a aplicações especializadas e preferências locais. As prioridades estratégicas enfatizam certificações de emissões, DAPs e capacidades de coleta em circuito fechado que se alinham com programas de aquisição pública e sustentabilidade corporativa. As expansões de capacidade na América do Norte visam apoiar plataformas resilientes com opções de recuperação documentadas e garantia de emissões em adesivos e superfícies. Os incumbentes europeus estão reforçando a devolução e a produção de baixo carbono, fornecendo documentação verificada alinhada aos requisitos de licitações públicas e às estruturas de rótulo ecológico. Espera-se que essas capacidades permaneçam como diferenciadoras à medida que os proprietários exigem prova de desempenho de baixo teor de COV, reciclabilidade e manejo bem definido do fim de vida.

Os movimentos de portfólio em 2024-2026 incluem aquisições direcionadas para ampliar as capacidades em esportes e superfícies, adições de capacidade que encurtam os prazos de entrega e lançamentos de novos produtos vinculados a objetivos circulares. As parcerias no esporte internacional ressaltam as credenciais de desempenho dos sistemas resilientes em locais de alta visibilidade, com a reutilização subsequente apoiando as narrativas circulares. Os programas corporativos agora incluem com mais frequência limites de coleta sem custo para a recuperação, o que ajuda os compradores institucionais a estruturar acordos de múltiplos locais com recuperação documentada. A conformidade de emissões de adesivos e em nível de sistema permanece uma área de foco à medida que os proprietários buscam submissões simplificadas respaldadas por testes acreditados alinhados com programas de emissões reconhecidos. Essas mudanças fortalecem o argumento de desempenho e conformidade para plataformas resilientes sem PVC em licitações públicas e privadas.

Os desenvolvimentos tecnológicos incluem a introdução de polímeros biocirculares, tratamentos de superfície aprimorados e protocolos de teste aperfeiçoados para revestimentos resilientes. As abordagens de balanço de massa permitem a contabilização de conteúdo renovável enquanto atendem aos critérios de desempenho verificados por avaliações de terceiros. Os sistemas de gestão de energia, a acreditação de laboratórios e os testes de emissões alinhados com a Seção 01350 do CDPH ou equivalente fortalecem a credibilidade operacional na aquisição pública. Os fornecedores que integram capacidade, documentação e recuperação em escala estão melhor posicionados para expandir a participação à medida que os proprietários impõem verificação consistente em todos os programas. O mercado de revestimento vinílico sem PVC, portanto, recompensará os fornecedores que puderem combinar desempenho, conformidade e serviços circulares em uma oferta integrada.

Líderes do Setor de Revestimento Vinílico Sem PVC

Tarkett S.A.

Forbo Flooring Systems

Interface Inc.

Gerflor Group

Shaw Industries Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Gerflor renovou uma parceria global com a Volleyball World para fornecer revestimento esportivo Taraflex para a Liga das Nações de Vôlei (VNL) e os Campeonatos Mundiais, expandindo para os eventos da Confederação Asiática de Vôlei.

- Abril de 2025: O EcoWorx Resilient da Shaw Industries, um produto sem PVC e totalmente reciclável com uma pegada de carbono de 5,21 kg CO₂e/m², recebeu o Prêmio Edison 2025 de Inovação em design circular.

Escopo do Relatório do Mercado Global de Revestimento Vinílico Sem PVC

| Folhas |

| Ladrilhos |

| Tábuas |

| Colagem |

| Solto |

| Encaixe / Interligação |

| Residencial |

| Comercial |

| Industrial e Veículos Especializados |

| B2C/Varejo | Centros de Materiais para o Lar |

| Lojas Especializadas em Revestimentos | |

| Online | |

| Lojas de Ferragens Locais (mercado não organizado) | |

| Outros Canais de Distribuição | |

| B2B/Empreiteiros/Construtores |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Formato | Folhas | |

| Ladrilhos | ||

| Tábuas | ||

| Por Método de Instalação | Colagem | |

| Solto | ||

| Encaixe / Interligação | ||

| Por Usuário Final | Residencial | |

| Comercial | ||

| Industrial e Veículos Especializados | ||

| Por Canal de Distribuição | B2C/Varejo | Centros de Materiais para o Lar |

| Lojas Especializadas em Revestimentos | ||

| Online | ||

| Lojas de Ferragens Locais (mercado não organizado) | ||

| Outros Canais de Distribuição | ||

| B2B/Empreiteiros/Construtores | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento esperado do mercado de revestimento vinílico sem PVC?

O tamanho do mercado de revestimento vinílico sem PVC foi de 1,28 bilhão de USD em 2025 e está projetado para atingir 2,18 bilhões de USD até 2031 a um CAGR de 9,5% durante 2026-2031.

Quais segmentos lideram e crescem mais rapidamente neste espaço?

As tábuas lideraram por formato com 66,52% em 2025 e estão projetadas para crescer a um CAGR de 10,07%, enquanto o método solto lidera o crescimento por método de instalação a um CAGR de 11,52% durante 2026-2031.

Quais regiões apresentam a maior oportunidade até 2031?

A América do Norte deteve 33,00% de participação em 2025, enquanto a Europa está projetada para crescer mais rapidamente a um CAGR de 10,16% até 2031 devido à aquisição circular e aos critérios de rótulo ecológico.

Quais tendências de aquisição ou certificação estão moldando as especificações?

As estruturas LEED e BREEAM, os critérios de emissões baseados na Seção 01350 do CDPH e a linguagem da Contratação Pública Verde da UE sobre devolução estão moldando as especificações e a seleção de fornecedores.

Onde os revestimentos resilientes sem PVC estão ganhando espaço por usuário final?

Os espaços comerciais, como hospitais e escolas, lideraram com 38,00% em 2025, enquanto os veículos industriais e especializados são os de crescimento mais rápido a um CAGR de 11,71% devido aos requisitos de segurança e durabilidade

Como os canais de distribuição estão mudando para esses produtos?

Os varejistas especializados em revestimentos dentro do B2C/Varejo capturaram 42,00% em 2025, enquanto os empreiteiros e construtores B2B são os de crescimento mais rápido a um CAGR de 9,84%, à medida que os fabricantes expandem a capacidade doméstica e os programas de recuperação.

Página atualizada pela última vez em: