Taille et part du marché des relations publiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Taille du Marché (2026) | 114.15 Milliards de dollars |

| Taille du Marché (2031) | 161.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

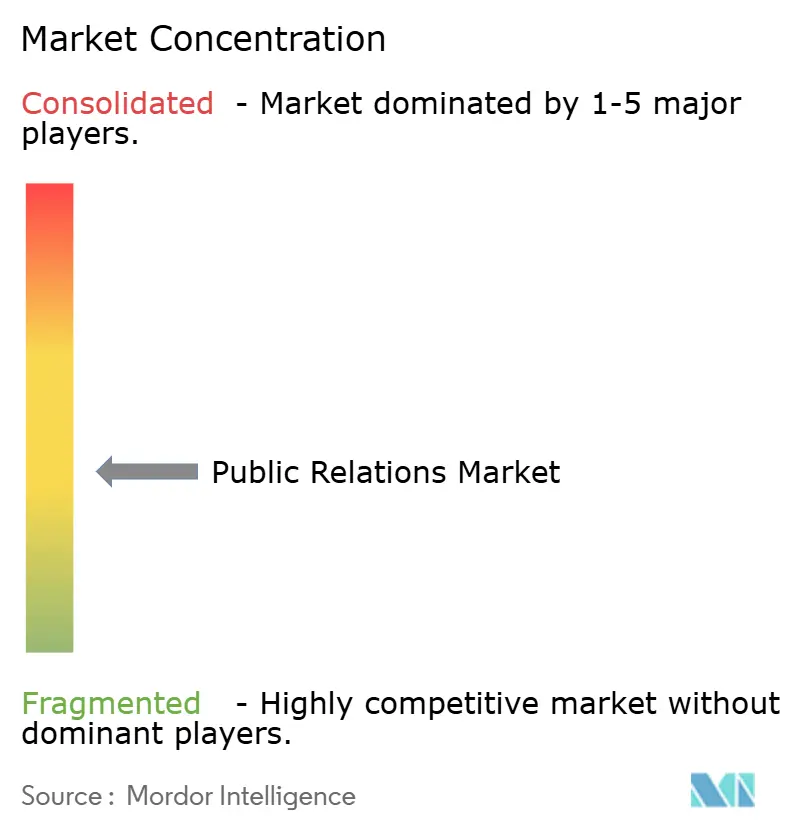

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des relations publiques par Mordor Intelligence

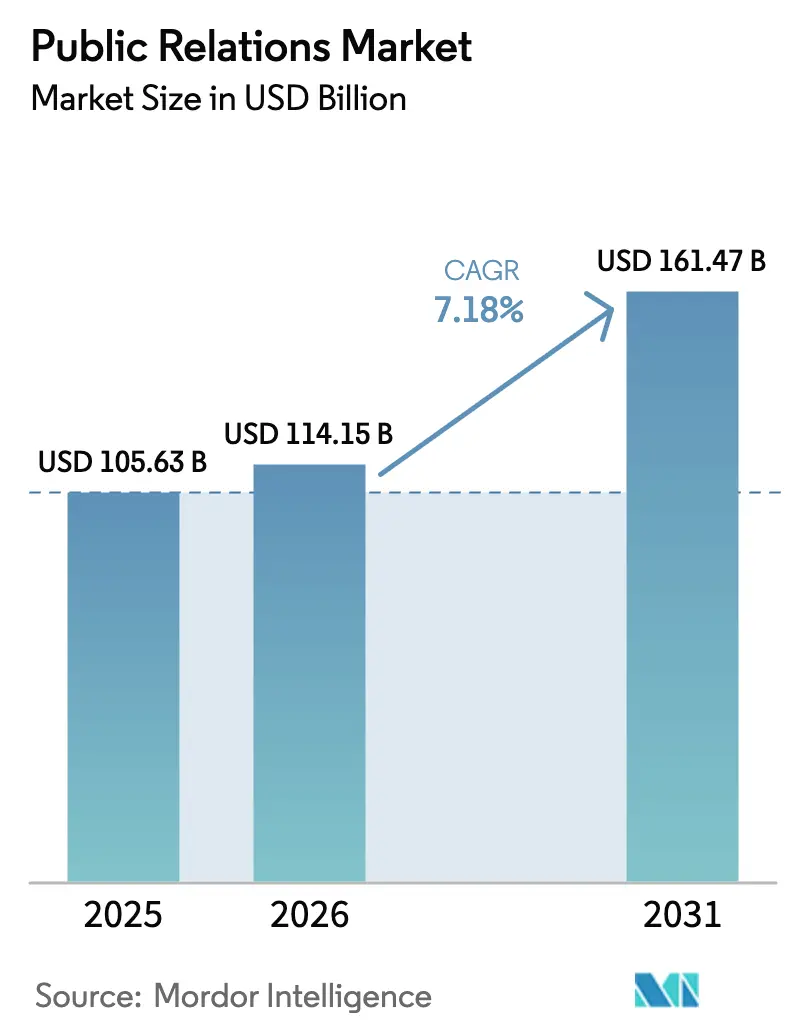

La taille du marché des relations publiques devrait s'étendre de 105,63 milliards USD en 2025 et 114,15 milliards USD en 2026 à 161,47 milliards USD d'ici 2031, enregistrant un TCAC de 7,18 % entre 2026 et 2031. L'intensification des exigences réglementaires en matière de divulgation, les crises éclair sur les plateformes sociales et la généralisation de l'analyse des médias pilotée par l'intelligence artificielle poussent les organisations à professionnaliser la gestion des récits à l'échelle mondiale. Les holdings investissent dans des outils d'analyse prédictive qui réduisent les cycles de reporting de plusieurs semaines à quelques heures, tandis que les studios de contenu internes exercent une pression concurrentielle croissante sur les tâches d'exécution courantes. Les événements hybrides et virtuels ont normalisé les modèles d'engagement post-pandémiques, et les intégrations entre influenceurs et commerce continuent de brouiller la frontière entre l'exposition acquise et l'exposition payante. Dans ce contexte, les services de conseil différenciés — notamment la préparation aux crises, les communications environnementales, sociales et de gouvernance (ESG), et les relations avec les investisseurs — commandent des honoraires premium, même si la distribution de communiqués de presse banalisée fait face à une compression des marges.

Principaux enseignements du rapport

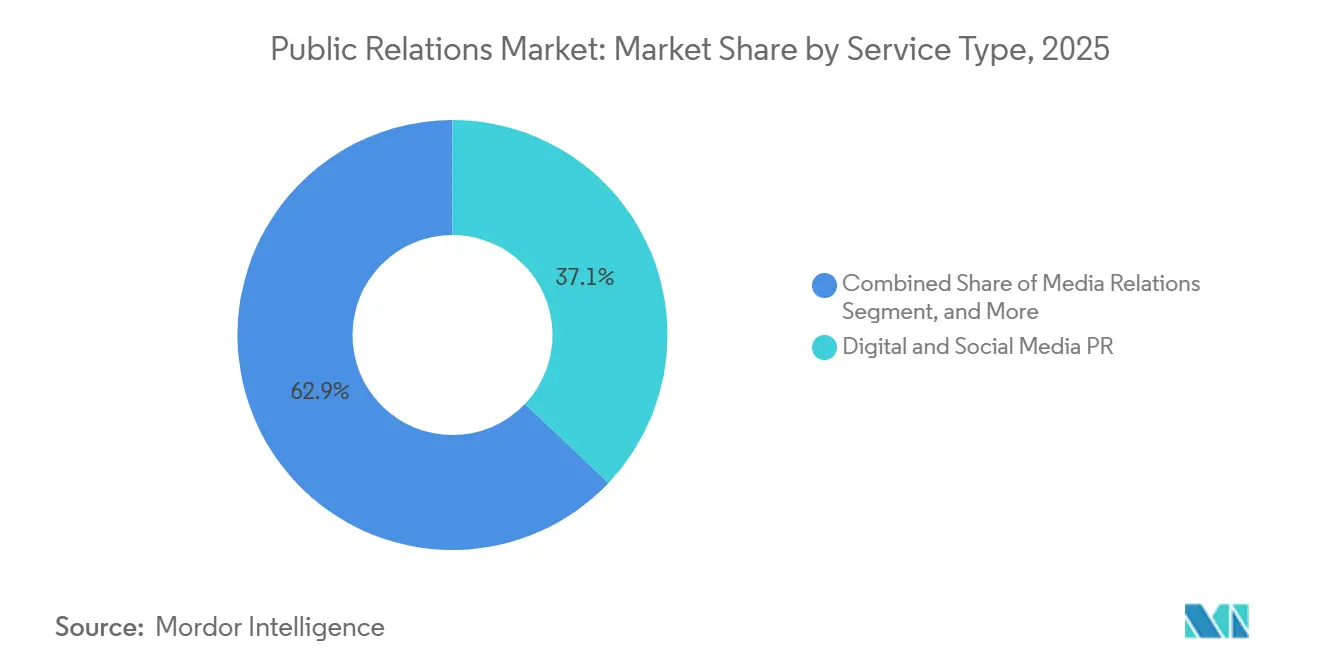

- Par type de service, les relations publiques numériques et sur les réseaux sociaux ont capté 40,27 % de la part de marché des relations publiques en 2025, tandis que les services d'analyse et d'information devraient progresser à un TCAC de 7,42 % jusqu'en 2031.

- Par canal, les médias numériques et en ligne ont représenté 57,84 % des dépenses de 2025, tandis que les médias portés par les influenceurs et les créateurs devraient croître à 7,88 % sur le même horizon.

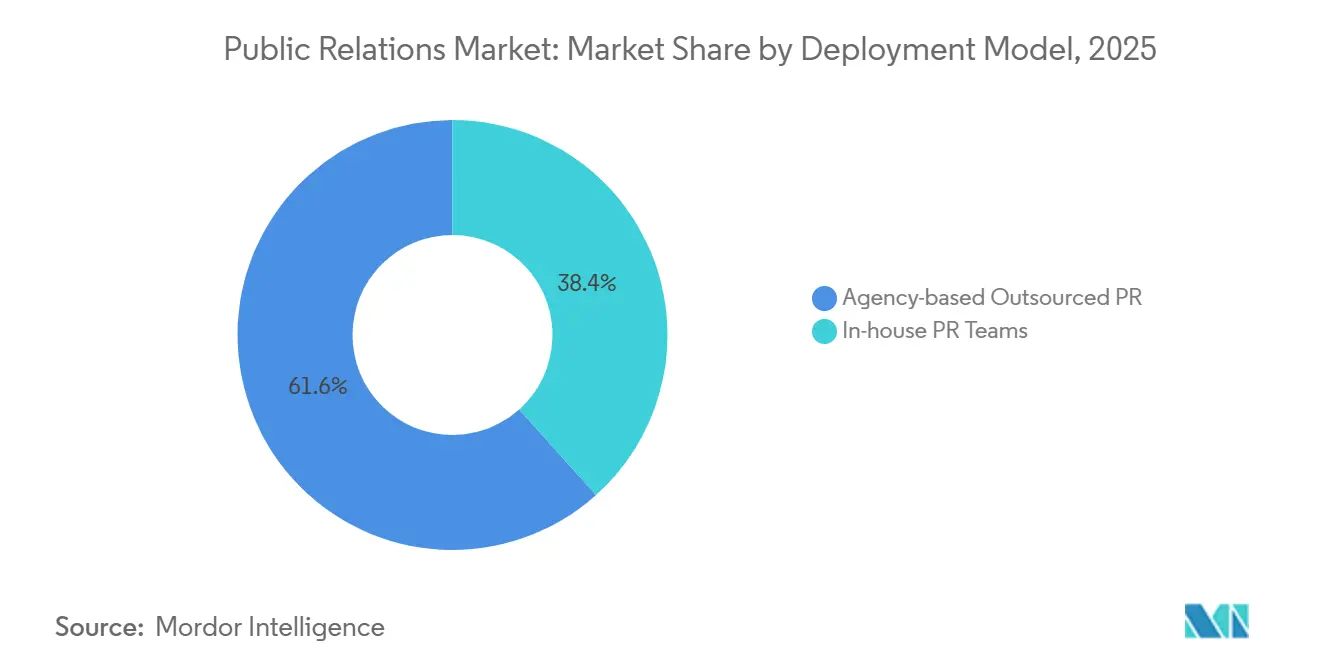

- Par modèle de déploiement, les relations publiques externalisées auprès d'agences ont représenté 61,63 % des budgets en 2025 et devraient se développer à un TCAC de 7,64 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 53,58 % des dépenses en 2025, mais les petites et moyennes entreprises devraient progresser à 8,02 % jusqu'en 2031.

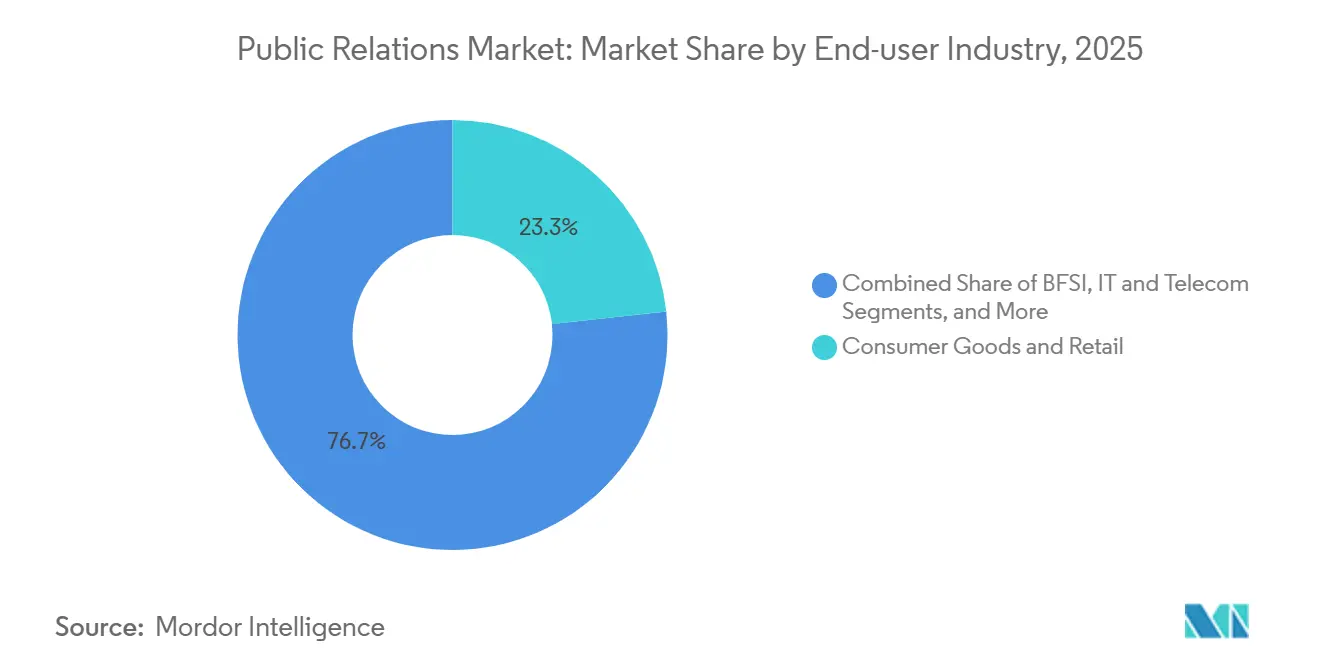

- Par secteur d'activité des utilisateurs finaux, les biens de consommation et le commerce de détail ont été en tête avec une part de 23,26 % en 2025, tandis que la santé et les sciences de la vie devraient augmenter à 7,96 % au cours de la période de prévision.

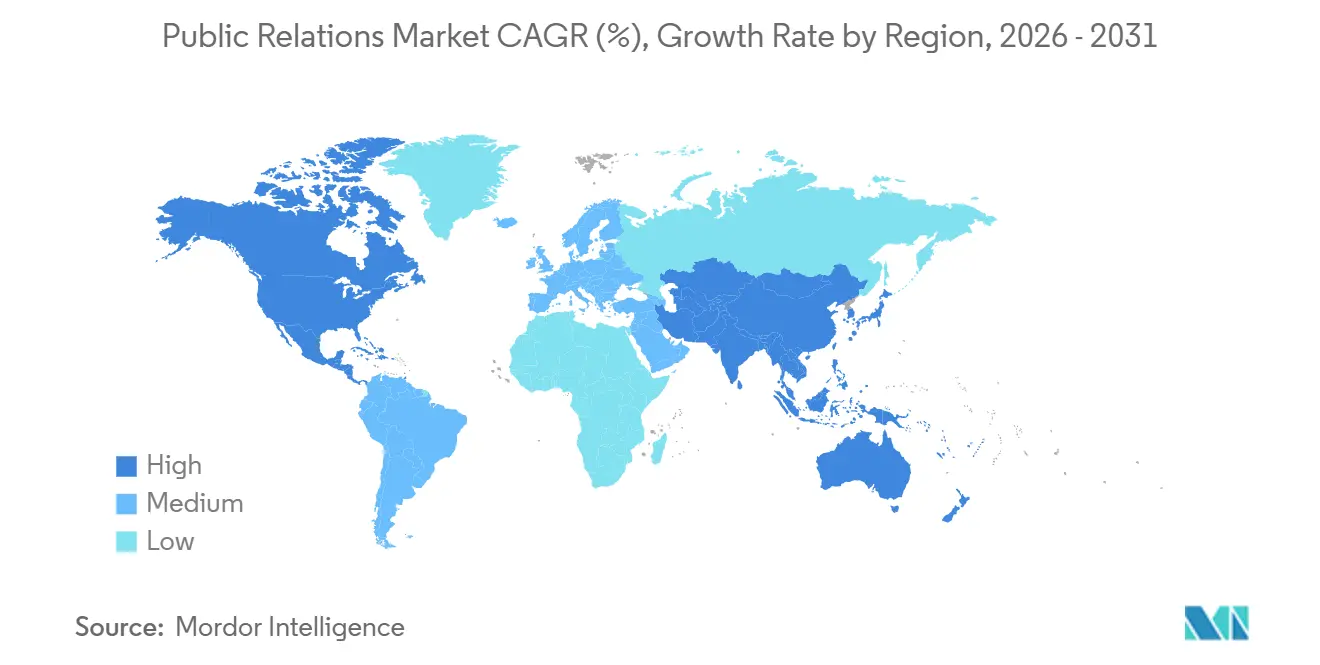

- Par géographie, l'Amérique du Nord a généré 34,77 % des revenus de 2025, mais l'Asie-Pacifique devrait s'accélérer à 8,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des relations publiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade du risque de réputation de marque sur les plateformes sociales en Asie | +1.2% | Cœur Asie-Pacifique, répercussions sur le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Mandats de divulgation ESG renforçant la gestion des récits d'entreprise en Europe | +1.5% | Europe en premier lieu, Amérique du Nord en second | Moyen terme (2-4 ans) |

| Essor des médias acquis portés par les influenceurs parmi les marques de consommation nord-américaines | +1.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Adoption de l'analyse des médias pilotée par l'intelligence artificielle pour optimiser l'allocation des budgets de relations publiques | +1.4% | Mondial | Moyen terme (2-4 ans) |

| Expansion des événements virtuels et hybrides après la COVID-19 | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Afflux de capital-risque au Moyen-Orient et en Afrique alimentant les relations publiques en matière de relations avec les investisseurs | +0.9% | Moyen-Orient et Afrique en premier lieu, répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de divulgation ESG renforçant la gestion des récits d'entreprise en Europe

La directive européenne sur les rapports de durabilité des entreprises, applicable aux dépôts de l'exercice fiscal 2025, oblige environ 50 000 entreprises à fournir des évaluations de double matérialité et à solliciter une assurance externe. Les orientations complémentaires du Groupe consultatif européen sur l'information financière ont clarifié les définitions des émissions de portée 3, obligeant les émetteurs à convertir des données techniques en récits en langage clair satisfaisant les investisseurs, les régulateurs et les parties prenantes communautaires.[1]Groupe consultatif européen sur l'information financière, "Mises à jour sur les émissions de portée 3," efrag.org Les priorités d'application annoncées par l'Autorité européenne des marchés financiers ont déjà ciblé l'écoblanchiment, incitant les entreprises à soumettre chaque déclaration de durabilité à des examens de conformité juridique avant publication.[2]Autorité européenne des marchés financiers, "Application en matière d'écoblanchiment 2024," esma.europa.eu Les agences capables de concilier les règles de divulgation divergentes des États-Unis et de l'Union européenne obtiennent désormais des mandats pluriannuels, car les entreprises cotées sur les deux marchés ont besoin de messages cohérents mais conformes aux juridictions respectives pour leurs tournées de présentation des deux côtés de l'Atlantique.

Adoption de l'analyse des médias pilotée par l'intelligence artificielle pour optimiser l'allocation des budgets de relations publiques

Les modules d'intelligence artificielle générative intégrés dans des plateformes telles que Cision Vuelio Lumina, Meltwater AI Studio et l'analyse prédictive d'Onclusive automatisent désormais la synthèse, la notation des sentiments et la modélisation du retour sur investissement dans 40 langues. Vuelio Lumina a réduit les révisions manuelles de coupures de presse de 60 % lors des pilotes de 2025, tandis que Meltwater AI Studio a réduit les cycles de production de contenu de plusieurs jours à quelques heures grâce à la rédaction automatique de communiqués de presse. Onclusive va encore plus loin en corrélant le volume des médias acquis avec les mouvements du cours des actions, permettant aux directeurs financiers de relier la part de voix narrative à la valeur de l'entreprise. Ces capacités démocratisent l'analyse pour les agences de taille intermédiaire et les équipes d'entreprise, érodant l'avantage historique des lacs de données dont bénéficiaient les réseaux des holdings.

Essor des médias acquis portés par les influenceurs parmi les marques de consommation nord-américaines

Le commerce d'influence a généré 236 milliards USD de valeur de médias acquis à l'échelle mondiale en 2026, les marques nord-américaines représentant 42 % des dépenses. Le programme de micro-influenceurs de Sephora en 2025 a généré 6,50 USD de retour par dollar investi, triplant l'efficacité des canaux payants traditionnels. La plateforme Creator de Walmart a attiré 15 000 influenceurs au cours de son premier trimestre, générant 22 millions d'impressions sans dépenses publicitaires supplémentaires. Les mises à jour des guides d'approbation de la Commission fédérale du commerce imposent désormais la divulgation complète des liens entre les marques et les influenceurs, augmentant les coûts de conformité tout en validant le besoin d'agences spécialisées capables de superviser des campagnes multi-créateurs dans plusieurs juridictions.[3]Commission fédérale du commerce, "Mise à jour des guides d'approbation," ftc.gov

Escalade du risque de réputation de marque sur les plateformes sociales en Asie

L'amplification algorithmique et les règles strictes de modération du contenu sur Weibo, WeChat, LINE et KakaoTalk peuvent transformer des faux pas locaux en crises régionales en quelques heures. Le retour de bâton sur la confidentialité des données de Xiaomi en Inde en février 2025 a déclenché une baisse de 12 % des scores de sentiment en deux jours, contraignant à des excuses publiques rapides et à un audit indépendant. Les directives actualisées de Weibo en matière de gestion des crises exigent que les marques répondent aux hashtags négatifs tendance dans les deux heures, sous peine de suppression des publications — un délai que seules les agences disposant d'une surveillance multilingue 24h/24 et 7j/7 peuvent respecter. Le code de gouvernance d'entreprise révisé du Japon oblige également les entreprises cotées à publier des divulgations trimestrielles sur les risques liés aux réseaux sociaux, élargissant la clientèle pour l'analyse spécialisée de la réputation au sein des fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des normes de mesure entravant la transparence du retour sur investissement | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Régimes de protection des données (RGPD, CPRA) limitant le ciblage des audiences | -1.1% | Europe et Amérique du Nord en premier lieu, répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de talents bilingues en relations publiques numériques sur les marchés à forte croissance non anglophones | -0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Studios de contenu internes cannibalisant les mandats des agences | -0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Régimes de protection des données limitant le ciblage des audiences

Le Règlement général sur la protection des données et la loi californienne sur les droits à la vie privée restreignent l'utilisation des cookies tiers et imposent un consentement explicite pour le traitement des données personnelles, réduisant la précision de la communication ciblée.[4]Agence californienne de protection de la vie privée, "Actions d'application de la CPRA," cppa.ca.gov La dépréciation complète des cookies par Google dans Chrome fin 2024 a supprimé un pilier du suivi comportemental intersites. Les orientations ultérieures du Comité européen de la protection des données exigent en outre un consentement opt-in pour la surveillance des sentiments lorsque des données de catégorie spéciale sont impliquées. Les coûts de conformité ont augmenté à mesure que les petites marques peinaient à mettre en place des systèmes de gestion du consentement, incitant beaucoup d'entre elles à s'appuyer sur de grandes agences dotées de conseillers juridiques internes et de flux de travail automatisés.

Fragmentation des normes de mesure entravant la transparence du retour sur investissement

Malgré les Principes de Barcelone, seulement 38 % des agences ont appliqué le cadre de l'Association pour la mesure et l'évaluation de la communication de manière cohérente en 2024, laissant les équipes d'approvisionnement déchiffrer des tableaux de bord propriétaires avant d'approuver les budgets. Les métriques héritées d'équivalence publicitaire apparaissent encore dans près d'un tiers des rapports, nuisant à la crédibilité auprès des fonctions financières qui exigent une attribution objective. Sans consensus sur la pondération des sentiments ou la méthodologie de la part de voix, les marques hésitent à augmenter leurs dépenses et beaucoup créent des équipes d'analyse internes, détournant ainsi les revenus des partenaires externes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'analyse remodèle la répartition des budgets

Les services d'analyse et d'information orienteront les dépenses supplémentaires à mesure que les entreprises se tournent vers la modélisation prédictive des sentiments et les tableaux de bord de retour sur investissement adaptés aux directeurs financiers. Les relations publiques numériques et sur les réseaux sociaux restent fondamentales, représentant 40,27 % de la facturation de 2025, mais la banalisation se profile à mesure que l'automatisation rédige des publications et surveille les flux à un coût marginal négligeable. La gestion des crises et des problèmes conserve un pouvoir de fixation des prix durable car la vélocité des plateformes sociales transforme les faux pas mineurs en menaces existentielles du jour au lendemain. Les communications avec les investisseurs et les communications financières surperforment également, portées par les vagues de levées de fonds au Moyen-Orient qui nécessitent des tournées mondiales formatées selon les normes de divulgation américaines et européennes. Pendant ce temps, la communication événementielle et expérientielle bénéficie d'outils pour événements hybrides qui suivent les données d'engagement en temps réel, renforçant la responsabilité des retours sur investissement des parrainages. Le développement de contenu, notamment la rédaction de discours de dirigeants sur LinkedIn, est revitalisé par des changements d'algorithme qui privilégient les perspectives de leadership en format long. À mesure que les lignes de conseil s'étoffent, les revenus du marché des relations publiques s'orientent vers des conseils à marges plus élevées tandis que la distribution banalisée de communiqués de presse décline.

Le rééquilibrage financier souligne une distinction cruciale : si l'automatisation réduit les effectifs d'exécution, les conseils enrichis en données commandent des mandats premium qui préservent la rentabilité des agences. Les entreprises qui associent des moteurs d'analyse propriétaires à des experts du domaine proposent désormais une offre complète — surveiller, prédire et communiquer — positionnant l'analyse comme le nouveau service d'entrée pour l'expansion des mandats.

Par canal : les médias portés par les influenceurs et les créateurs gagnent en vitesse

Les médias numériques et en ligne ont capté 57,84 % des dépenses de 2025, mais les marques réallouent vers des écosystèmes de créateurs qui convertissent directement au point de découverte. TikTok Shop a traité 20 milliards USD de valeur de marchandises aux États-Unis en 2025, validant le commerce acquis en circuit fermé. Le déploiement des liens d'affiliation d'Instagram et les analyses en direct de YouTube intègrent de même l'attribution dans les flux de travail des créateurs, permettant aux marques de voir l'augmentation des revenus en temps réel. Les médias traditionnels et acquis, notamment les grands médias financiers, ancrent toujours le leadership éclairé pour les secteurs réglementés, mais les budgets migrent vers des placements suivis par la performance. Les règles de divulgation plus strictes de la Commission fédérale du commerce augmentent les coûts de surveillance juridique, un fardeau que les petites marques compensent en favorisant les parrainages contextuels plutôt que les achats d'influenceurs à grande échelle. Par conséquent, les agences capables d'unifier la découverte d'influenceurs, la conformité contractuelle et l'attribution en direct dans un seul tableau de bord captent une part croissante.

Pour les récits B2B, les podcasts et les newsletters LinkedIn mêlent contenu pérenne et engagement mesurable, démontrant que tous les canaux numériques ne sont pas égaux. Les communautés techniques de haute confiance — des groupes Slack en cybersécurité aux forums de prestataires de soins de santé — restent des arènes de niche mais influentes où les agences spécialisées obtiennent des tarifs premium pour un accès privilégié.

Par modèle de déploiement : les agences défendent leurs mandats par la spécialisation

Les relations publiques externalisées auprès d'agences représentaient 61,63 % des dépenses mondiales en 2025, bénéficiant de la complexité réglementaire transfrontalière que les équipes internes naviguent rarement à grande échelle. Pour protéger leurs marges, les réseaux ont investi plus de 250 millions GBP (318 millions USD) dans des acquisitions d'intelligence artificielle et d'analyse de données, faisant de la technologie un levier moderne de fidélisation des mandats. Les unités internes contre-attaquent en internalisant les tâches peu complexes — écoute sociale, rédaction de communiqués de presse, démarchage de créateurs — mais s'appuient toujours sur les agences pour les plans de gestion de crise, les messages de fusion ou la synchronisation des dépôts ESG croisés. À mesure que les horizons de conformité s'élargissent, les agences vendent de plus en plus des abonnements annuels de « préparation aux risques » qui regroupent la formation par scénarios, la construction de sites d'urgence et les audits médiatiques en temps réel.

La bifurcation ressemble au conseil en management : l'exécution banalisée migre à l'intérieur de l'entreprise, tandis que les conseillers externes monétisent l'incertitude. Au cours de la période de prévision, les agences incapables d'articuler une spécialisation propriétaire risquent de se rétrécir à mesure que les achats rationalisent les listes de fournisseurs en double.

Par taille d'organisation : les PME adoptent les plateformes basées sur le cloud

Les grandes entreprises représentaient 53,58 % des dépenses de 2025, financées par des campagnes multinationales et des exercices trimestriels de gestion de crise. Pourtant, les petites et moyennes entreprises devraient les dépasser, progressant à 8,02 % jusqu'en 2031, portées par des abonnements logiciels inférieurs à 500 USD par mois qui émulent la surveillance et la distribution de niveau entreprise. Cision, Meltwater et Agility PR Solutions commercialisent désormais des offres échelonnées avec des tableaux de bord par glisser-déposer, permettant aux PME de lancer des actions de communication basées sur les données sans les licences à six chiffres autrefois obligatoires.

La croissance de la taille du marché des relations publiques au sein du segment des PME reflète également la démocratisation de l'accès aux créateurs. Les plateformes en mode logiciel-service telles qu'AspireIQ mettent en relation des micro-influenceurs avec des marques locales, réduisant les coûts d'acquisition jusqu'à 60 % et élargissant la portée des médias acquis auprès d'audiences de niche. Si les grandes entreprises continueront à dominer les catégories de dépenses à haut risque telles que les communications liées aux litiges, la base croissante des PME garantit un bassin de demande plus large que les agences peuvent exploiter grâce à des menus de services flexibles et modulaires.

Par secteur d'activité des utilisateurs finaux : la conformité dans le secteur de la santé stimule la tarification premium

Les biens de consommation et le commerce de détail ont dominé les revenus globaux, portés par des lancements quotidiens de produits et des programmes d'influenceurs fortement monétisés. Cependant, l'intensification des orientations réglementaires positionne la santé et les sciences de la vie pour une expansion plus rapide. Les règles de promotion des biosimilaires publiées par la Food and Drug Administration américaine en décembre 2025 ont clarifié les allégations d'interchangeabilité, déclenchant immédiatement des appels d'offres pour des campagnes d'éducation des médecins. Simultanément, l'enquête de l'Agence européenne des médicaments sur la communication avec les patients a révélé la préférence des consommateurs pour des résumés en langage clair, incitant les entreprises pharmaceutiques à externaliser la rédaction médicale à des communicants spécialisés.

La banque, les services financiers et l'assurance maintiennent une demande stable à mesure que les institutions naviguent dans les cadres de reporting climatique du Conseil des normes internationales d'information sur la durabilité. Les secteurs gouvernemental, du divertissement et du voyage affichent des tendances de reprise liées à la mobilité post-pandémique, le tourisme rebondissant à 96 % des arrivées de 2019 selon l'Organisation mondiale du tourisme des Nations Unies. À mesure que l'intensité réglementaire se corrèle avec la complexité des dépenses, les agences approfondissent leurs équipes verticales, recrutant des rédacteurs scientifiques pour les sciences de la vie, des analystes en durabilité pour la banque, les services financiers et l'assurance, et des multilingues pour les mandats de transparence du secteur public.

Analyse géographique

L'Amérique du Nord a généré 34,77 % de la facturation de 2025 et affichera une croissance à un chiffre moyen jusqu'en 2031. Les innovations de plateformes telles que Walmart Creator et les tableaux de bord d'analyse de diffusion en direct d'Amazon illustrent comment les écosystèmes de détaillants peuvent propulser le commerce acquis en quelques semaines. Les règles d'approbation plus strictes de la Commission fédérale du commerce augmentent le débit des examens juridiques, favorisant les agences qui regroupent les conseils sur plusieurs portefeuilles de marques. Le Canada et le Mexique augmentent le potentiel régional en imposant des communications bilingues pour se conformer aux normes de confidentialité et culturelles, élargissant la demande adressable pour les offres de services transfrontaliers.

L'Asie-Pacifique devrait enregistrer un TCAC de 8,21 %, le plus rapide parmi toutes les régions. Les plateformes sociales à haute vélocité augmentent la fréquence des crises, poussant les marques à maintenir une surveillance 24h/24 et 7j/7 et des cellules de réponse rapide. La politique de Weibo sur la négativité tendance en deux heures, les enquêtes sur la souveraineté des données en Inde et les révisions du code de gouvernance au Japon créent collectivement un impératif de conformité et de réputation que les agences locales exploitent pour des mandats premium. Les revenus du marché des relations publiques augmentent ici non seulement en volume mais aussi en raison de la prime de complexité attachée à une stratégie multilingue couvrant le mandarin, l'hindi, le japonais, le coréen et le bahasa indonésien.

L'Europe, le Moyen-Orient et l'Afrique offrent ensemble un paysage à plusieurs vitesses. La loi européenne sur la divulgation ESG impose des examens de double matérialité, stimulant les engagements consultatifs avec des experts en durabilité. Le Moyen-Orient enregistre des afflux de capital-risque portés par le Fonds d'investissement public d'Arabie saoudite, qui alloue 750 millions USD à des startups technologiques et de santé, chacune nécessitant une communication narrative en matière de relations avec les investisseurs en arabe et en anglais. En Afrique, les pôles de technologie financière au Nigeria et en Afrique du Sud stimulent la construction de marques autour des récits d'inclusion financière, bien que la pénurie de talents bilingues freine une montée en puissance rapide.

Paysage concurrentiel

Aucun prestataire unique ne contrôle plus de 8 % de la facturation mondiale, mais les dix premiers réseaux gèrent collectivement environ 35 %, laissant un large segment intermédiaire se différencier par la profondeur verticale ou la capacité linguistique locale. Les holdings tels que WPP, Omnicom, Publicis, Dentsu et Interpublic continuent d'acquérir des plateformes d'analyse pour renforcer la narration validée par les données. Publicis a investi dans Q4 Inc. pour l'analyse des sentiments lors des conférences téléphoniques sur les résultats en temps réel en janvier 2026. L'acquisition de Flywheel Digital par Omnicom pour 835 millions USD intègre l'attribution des médias de commerce de détail dans sa pile de communications, reliant l'activation des créateurs aux données de point de vente. Le simulateur Crisis Navigator de Dentsu emploie des grands modèles de langage pour reproduire des scénarios de retour de bâton multicanaux, réduisant les coûts de formation des clients de 40 %.

Les leaders indépendants tels qu'Edelman et Brunswick se développent grâce à des recherches propriétaires et des enquêtes sur le baromètre de confiance, vendant l'analyse comme levier d'entrée dans les mandats de conseil. Les plateformes cloud continuent de démocratiser les services de base, sapant les barrières qui protégeaient autrefois les agences de taille intermédiaire. Par conséquent, les réseaux migrent vers le haut de gamme en matière de conseil en gestion de crise, ESG et relations avec les investisseurs, tandis que les cabinets-boutiques occupent des niches verticales profondes. La dynamique concurrentielle se concentre désormais sur le capital intellectuel plutôt que sur les seuls effectifs, les data scientists, les juristes en conformité et les spécialistes sectoriels formant le nouveau champ de bataille des talents.

Les clusters d'espaces blancs émergents comprennent des pôles de contenu multilingues pour les marchés à forte croissance non anglophones et des outils intégrés d'orchestration des récits ESG qui alignent les messages financiers, de durabilité et des employés sous un seul écran de conformité. Les agences capables d'assembler ces offres dans des tableaux de bord transparents fidélisent des mandats pluriannuels, tandis que les généralistes risquent la banalisation.

Leaders du secteur des relations publiques

WPP plc

Omnicom Group Inc.

Interpublic Group of Companies Inc.

Publicis Groupe S.A.

Dentsu Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Publicis Groupe a acquis une participation minoritaire dans Q4 Inc., intégrant l'analyse des sentiments des investisseurs en temps réel dans sa pratique de communications financières.

- Décembre 2025 : la Food and Drug Administration américaine a publié les orientations finales sur la promotion des biosimilaires, élargissant les opportunités de relations publiques dans le secteur de la santé.

- Novembre 2025 : Omnicom Group a finalisé l'acquisition de Flywheel Digital pour 835 millions USD, reliant l'attribution des médias de commerce de détail à l'influence acquise.

- Octobre 2025 : Dentsu Group a lancé Crisis Navigator, une plateforme de simulation de crise basée sur l'intelligence artificielle qui réduit les cycles de formation de 40 %.

Portée du rapport mondial sur le marché des relations publiques

Les relations publiques sont un processus de communication stratégique qui construit des relations mutuellement bénéfiques entre les organisations et leurs publics. Elles impliquent la gestion de la diffusion d'informations entre une organisation et le public, visant à influencer la perception publique et à maintenir une image positive. Des stratégies de relations publiques efficaces peuvent renforcer la réputation d'une organisation, favoriser la confiance et soutenir ses objectifs globaux.

Le rapport sur le marché des relations publiques est segmenté par type de service (relations avec les médias, relations publiques numériques et sur les réseaux sociaux, gestion des crises et des problèmes, communication événementielle et expérientielle, développement de contenu et leadership éclairé, services d'analyse et d'information, et communications avec les investisseurs et communications financières), canal (médias traditionnels/acquis, médias numériques/en ligne, et médias portés par les influenceurs et les créateurs), modèle de déploiement (équipes de relations publiques internes et relations publiques externalisées auprès d'agences), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'activité des utilisateurs finaux (biens de consommation et commerce de détail, banque, services financiers et assurance, technologies de l'information et télécommunications, santé et sciences de la vie, gouvernement et secteur public, divertissement et médias, voyage et hôtellerie, et autres secteurs d'activité des utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Relations avec les médias |

| Relations publiques numériques et sur les réseaux sociaux |

| Gestion des crises et des problèmes |

| Communication événementielle et expérientielle |

| Développement de contenu et leadership éclairé |

| Services d'analyse et d'information |

| Communications avec les investisseurs et communications financières |

| Médias traditionnels / acquis |

| Médias numériques / en ligne |

| Médias portés par les influenceurs et les créateurs |

| Équipes de relations publiques internes |

| Relations publiques externalisées auprès d'agences |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Biens de consommation et commerce de détail |

| Banque, services financiers et assurance |

| Technologies de l'information et télécommunications |

| Santé et sciences de la vie |

| Gouvernement et secteur public |

| Divertissement et médias |

| Voyage et hôtellerie |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de service | Relations avec les médias | |

| Relations publiques numériques et sur les réseaux sociaux | ||

| Gestion des crises et des problèmes | ||

| Communication événementielle et expérientielle | ||

| Développement de contenu et leadership éclairé | ||

| Services d'analyse et d'information | ||

| Communications avec les investisseurs et communications financières | ||

| Par canal | Médias traditionnels / acquis | |

| Médias numériques / en ligne | ||

| Médias portés par les influenceurs et les créateurs | ||

| Par modèle de déploiement | Équipes de relations publiques internes | |

| Relations publiques externalisées auprès d'agences | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'activité des utilisateurs finaux | Biens de consommation et commerce de détail | |

| Banque, services financiers et assurance | ||

| Technologies de l'information et télécommunications | ||

| Santé et sciences de la vie | ||

| Gouvernement et secteur public | ||

| Divertissement et médias | ||

| Voyage et hôtellerie | ||

| Autres secteurs d'activité des utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des relations publiques d'ici 2031 ?

Le secteur devrait atteindre 161,47 milliards USD d'ici 2031.

Quelle ligne de service connaît la croissance la plus rapide dans les relations publiques ?

Les services d'analyse et d'information devraient progresser à un TCAC de 7,42 % jusqu'en 2031.

Pourquoi les agences restent-elles essentielles malgré les studios de contenu internes ?

Les entreprises s'appuient sur les agences pour la gestion des crises, l'alignement des divulgations ESG et les conseils en matière de relations avec les investisseurs qui nécessitent une maîtrise réglementaire et une couverture mondiale 24h/24 et 7j/7.

Quelle région devrait afficher le taux de croissance le plus élevé ?

L'Asie-Pacifique est en voie d'atteindre un TCAC de 8,21 % entre 2026 et 2031, portée par la volatilité des plateformes sociales et l'expansion de la consommation de la classe moyenne.

Comment les lois sur la protection des données impactent-elles les dépenses en relations publiques ?

Les restrictions du RGPD et de la CPRA réduisent la précision du ciblage, augmentant les coûts de conformité et favorisant les grandes agences dotées d'outils automatisés de gestion du consentement.

Dernière mise à jour de la page le: