Taille et part du marché des résines Protéine A

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.38 Milliards de dollars |

| Taille du Marché (2031) | 2.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

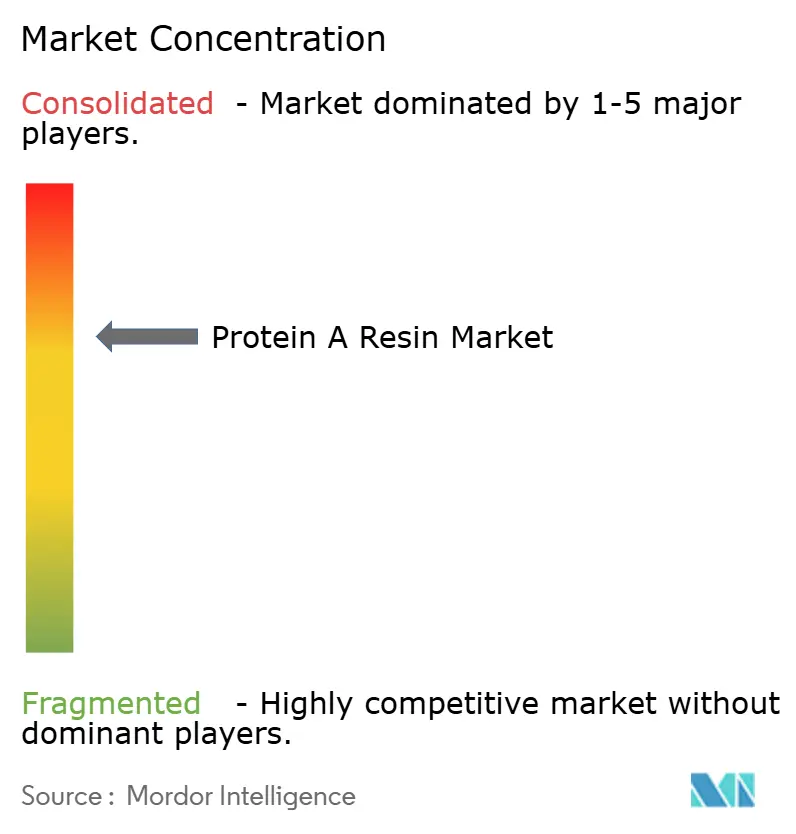

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines Protéine A par Mordor Intelligence

Le marché des résines Protéine A était évalué à 1,27 milliard USD en 2025 et devrait croître de 1,38 milliard USD en 2026 pour atteindre 2,08 milliards USD d'ici 2031, à un TCAC de 8,58 % au cours de la période de prévision (2026-2031). La forte adoption des thérapeutiques à base d'anticorps monoclonaux (mAb), la commercialisation rapide des biosimilaires et le déploiement plus large des équipements de bioprocédés à usage unique soutiennent collectivement cette expansion. Les fabricants d'anticorps en grands volumes accroissent la capacité de chromatographie de capture en parallèle des gains de titre en amont, ce qui entraîne des achats soutenus de matrices à haute capacité à base d'agarose et de fibres de nouvelle génération. Les fournisseurs bénéficient également des stratégies de double sourcing adoptées par les entreprises biopharma pour réduire les risques liés à la chaîne d'approvisionnement, une démarche qui ouvre des opportunités supplémentaires pour les producteurs régionaux de résines. Par ailleurs, les adsorbants à base de fibres émergents offrant des cycles de l'ordre de la minute séduisent les groupes de développement de procédés qui poursuivent des objectifs de productivité ambitieux. La dynamique concurrentielle reste modérée : les fournisseurs leaders défendent leurs parts grâce à des innovations en matière de ligands recombinants et à des programmes mondiaux de soutien réglementaire, tandis que les challengers à base de polymères et de fibres réduisent progressivement les écarts de performance.

Principaux enseignements du rapport

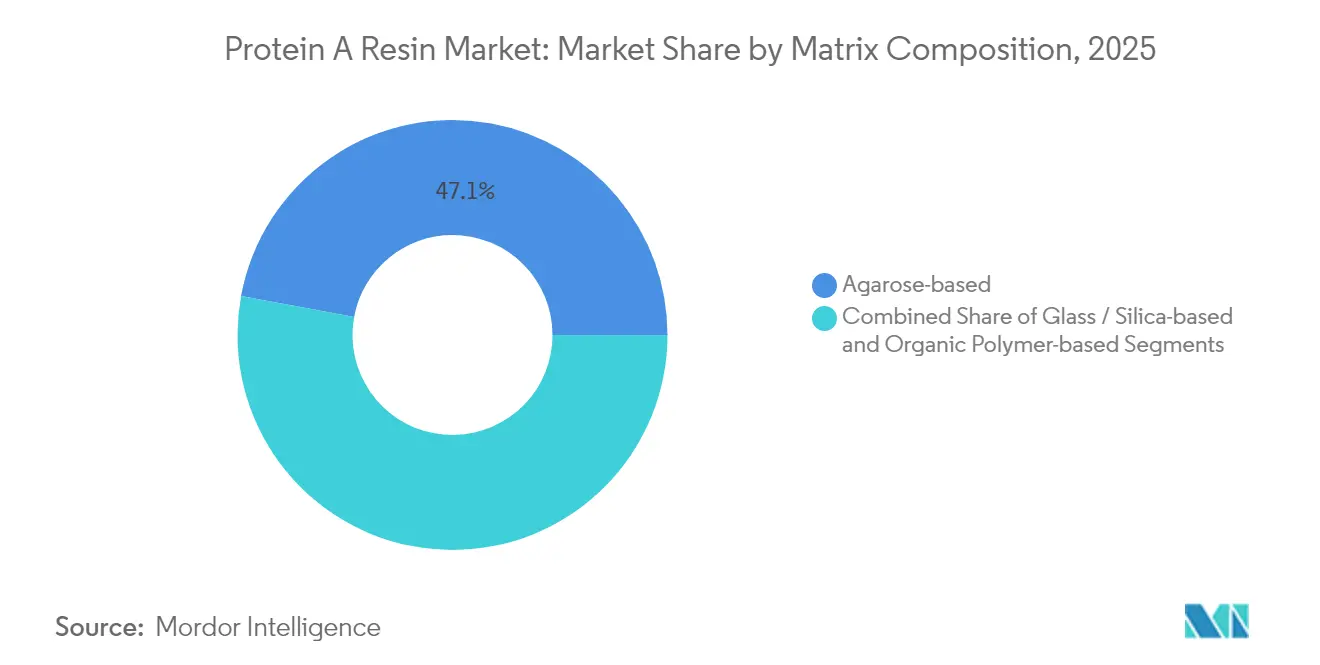

- Par composition matricielle, l'agarose a représenté 47,10 % de la taille du marché des résines Protéine A en 2025, et les supports à base de polymères organiques devraient croître à un TCAC de 9,31 % durant la période 2026-2031.

- Par source de ligand, la Protéine A recombinante a capté 59,10 % de la taille du marché des résines Protéine A en 2025 ; la Protéine A naturelle progresse à un TCAC de 9,55 % jusqu'en 2031.

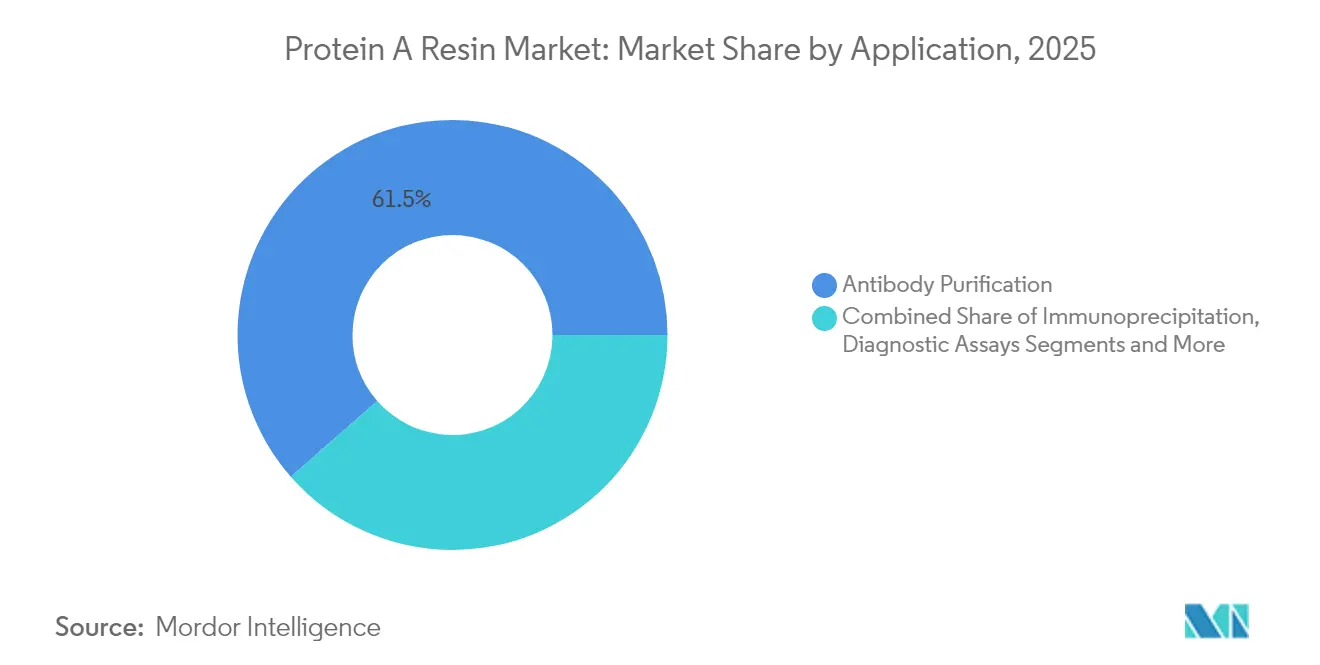

- Par application, la purification d'anticorps était en tête avec 61,45 % de la part de marché des résines Protéine A en 2025, tandis que l'immunoprécipitation devrait se développer à un TCAC de 9,05 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biopharmaceutiques détenaient 59,80 % de la part de marché des résines Protéine A en 2025, tandis que les instituts académiques et de recherche connaissent la croissance la plus rapide, à un TCAC de 9,42 % jusqu'en 2031.

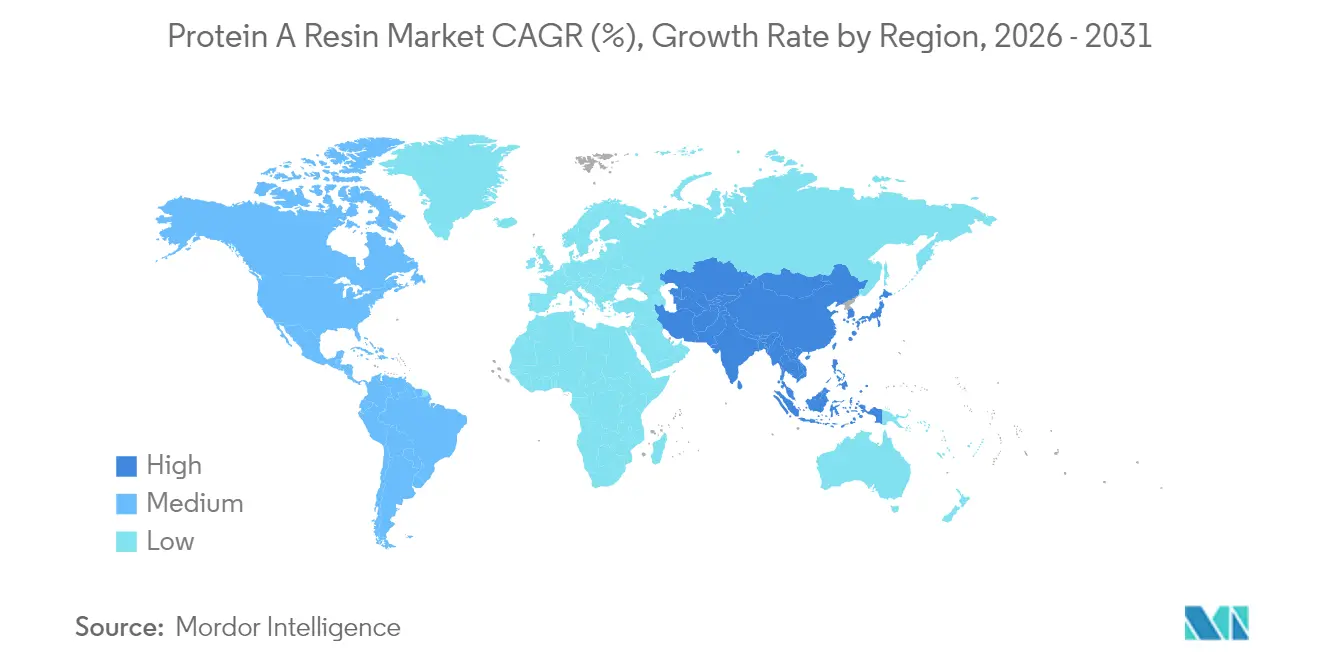

- Par géographie, l'Amérique du Nord représentait 40,50 % de la part de marché des résines Protéine A en 2025, et l'Asie-Pacifique est en passe d'atteindre un TCAC de 9,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des résines Protéine A

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'anticorps monoclonaux | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion de la capacité de fabrication de biosimilaires | +1.8% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption croissante des systèmes de bioprocédés à usage unique | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Augmentation des dépenses de R&D par les CDMOs et les grandes entreprises pharmaceutiques | +1.3% | Mondial, avec accent sur l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de supports Protéine A à base de fibres pour des cycles rapides | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Stratégies de double sourcing pour atténuer le risque lié à la chaîne d'approvisionnement en résines | +0.7% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'anticorps monoclonaux

La croissance des revenus mondiaux des mAb se maintient à près de 8 % par an, déclenchant de nouvelles installations de capture d'anticorps et des achats récurrents d'adsorbants Protéine A.[1]Source : BioProcess International, « 30 Years of Upstream Productivity Improvements », bioprocessintl.com Les fabricants sous contrat ont répondu par des expansions à grande échelle, notamment une ligne de 15 000 L à Hangzhou qui a réduit les coûts par gramme de près de 70 %. Les titres moyens en amont sont passés de 0,5 g/L dans les années 1980 à 2,56 g/L en 2024, augmentant la charge de travail en aval et valorisant les résines à haute capacité. Les bispecifiques émergents et les conjugués anticorps-médicament élargissent encore la demande de purification, car chaque format continue de s'appuyer sur la capture par liaison Fc. Les fournisseurs proposant des ligands recombinants tolérants à la NaOH et des matrices à haut débit sont idéalement positionnés pour ces acheteurs axés sur la productivité.

Expansion de la capacité de fabrication de biosimilaires

Les fabricants d'Asie-Pacifique obtiennent des avantages en termes de coûts et des voies d'approbation simplifiées, stimulant les commandes en volume pour des colonnes Protéine A qui respectent les normes de purification des biologiques de référence. Les données d'enquête montrent que les CMOs et les entreprises hybrides passent de 43 % de la capacité mondiale en biologiques en 2024 à 54 % d'ici 2028, concentrant la demande de résines auprès d'un nombre restreint d'acheteurs. Les installations chinoises figurent parmi les premières destinations d'externalisation, renforçant l'attraction régionale pour l'approvisionnement en résines. Des réglementations harmonisées permettent des modèles de purification standardisés sur plusieurs marchés, encourageant les fournisseurs à établir des plateformes logistiques à proximité des principaux clusters de biosimilaires.

Adoption croissante des systèmes de bioprocédés à usage unique

Les installations à usage unique nécessitent environ 40 % de dépenses d'investissement en moins que les usines en acier inoxydable et réduisent les empreintes carbone dans une proportion similaire. L'intégration de colonnes Protéine A jetables élimine la validation du nettoyage, un avantage clé pour les développeurs de thérapies personnalisées à faibles volumes de campagne. Les colonnes prépaquetées et les adsorbeurs à membrane sont livrés stériles et prêts à l'emploi, réduisant les délais de remise en état des installations tout en garantissant la ségrégation des suites multiproduits. Cette tendance soutient les concepts d'usines modulaires et accroît la demande de résines en format cartouche adaptées aux circuits de flux gamma-irradiés.

Augmentation des dépenses de R&D par les CDMOs et les grandes entreprises pharmaceutiques

Les subventions du secteur public continuent d'amorcer l'investissement privé en R&D ; une modélisation économique montre qu'une réduction de 25 % du financement public pourrait amputer le PIB américain de 3,8 %, soulignant l'influence gouvernementale sur la santé du pipeline. Les alliances université-industrie se multiplient, stimulant les achats de supports Protéine A de grade recherche pour le criblage de candidats. Les CDMOs investissent dans des laboratoires de développement de procédés, adoptant des adsorbants à cycles rapides favorisant l'expérimentation parallèle. Globalement, la hausse des dépenses de R&D se traduit par une consommation de référence stable de résines en petits volumes et à forte valeur ajoutée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des résines à base d'agarose | -1.4% | Mondial, avec un impact particulier sur les marchés émergents | Moyen terme (2-4 ans) |

| Contraintes de lixiviation des ligands et de validation réglementaire | -1.1% | Mondial, avec une application plus stricte en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Menace concurrentielle des ligands d'affinité alternatifs | -0.8% | Mondial, porté par les pôles d'innovation en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Pressions en matière de durabilité sur les procédés de projection par huile minérale | -0.5% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des résines à base d'agarose

Les adsorbants à base d'agarose haut de gamme peuvent représenter plus de 50 % des coûts en consommables lors d'une campagne de mAb, mettant à rude épreuve les budgets des petites entreprises de biotechnologie et de biosimilaires.[2]Source : Frontiers in Bioengineering and Biotechnology, « Chromatography consumables cost », frontiersin.org Les acheteurs sensibles aux coûts évaluent des alternatives à base de polymères ou de membranes, ou tentent le recyclage des résines, ce qui ajoute de la complexité à la validation. Les fabricants sous contrat absorbent une partie de cette charge mais la répercutent sur leurs clients. Les fournisseurs répondent par des billes à plus haute capacité pour réduire les grammes de résine par gramme de produit, mais les obstacles de prix persistent sur les marchés à accès limité aux capitaux.

Contraintes de lixiviation des ligands et de validation réglementaire

Les lignes directrices de la FDA sur les extractibles et les lixiviables ainsi que les mises à jour de la validation des procédés de l'EMA intensifient le contrôle analytique des résidus de Protéine A. Démontrer la clairance du ligand nécessite des analyses orthogonales, allongeant les délais de développement et ajoutant des dépenses pour les promoteurs de petite taille. Les ligands recombinants à résistance accrue à la NaOH atténuent la lixiviation mais nécessitent tout de même des dossiers d'équivalence. Les fournisseurs établis s'appuient sur des dossiers de soutien réglementaire pour faciliter l'adoption, tandis que les nouveaux entrants font face à des obstacles de qualification plus importants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composition matricielle : la domination de l'agarose face à l'innovation en matière de polymères

Les supports à base d'agarose ont capté 47,10 % de la part de marché des résines Protéine A en 2025, portés par des décennies d'acceptation réglementaire et une robuste capacité de liaison. Au sein de ce groupe, les variantes à ligands recombinants supportant un nettoyage à NaOH 0,5 M assurent des durées de vie plus longues, réduisant les coûts par gramme et renforçant la fidélité. La taille du marché des résines Protéine A liée aux formats à base d'agarose devrait croître régulièrement à mesure que les volumes de mAb blockbusters augmentent, bien que les billes de polymères gagnent du terrain grâce à une meilleure tolérance à la pression.

Les matrices à base de polymères organiques, en expansion à un TCAC de 9,31 %, permettent des débits linéaires plus élevés, réduisant l'encombrement des colonnes dans les suites à espace limité. Les fabricants mettent en avant des revêtements hydrophiles qui limitent la liaison non spécifique tout en maintenant une capacité supérieure à 50 g/L. Les chimies à base de fibres et de silice restent de niche, mais illustrent l'appétit du secteur pour des gains de productivité. Lors de la rénovation de leurs installations, de nombreux utilisateurs adoptent des stratégies hybrides : agarose pour les produits existants et plateformes à base de polymères ou de fibres pour les nouveaux actifs, répartissant les dépenses entre les classes technologiques.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par source de ligand : la Protéine A recombinante renforce sa position sur le marché

Les ligands recombinants détenaient 59,10 % de part en 2025, les fabricants de médicaments privilégiant la cohérence des lots, la réduction du risque lié aux agents adventices et une meilleure stabilité aux conditions caustiques. La taille du marché des résines Protéine A attribuable aux plateformes recombinantes augmentera davantage, car les procédés à titres élevés émergents imposent des protocoles de nettoyage plus sévères que les ligands natifs ne peuvent pas supporter.

La Protéine A naturelle, bien qu'en croissance de 9,55 % de TCAC, sert des applications spécialisées de R&D ou de diagnostic où la cinétique de liaison authentique importe davantage que la résistance aux conditions caustiques. Les fournisseurs développent des voies de production d'origine végétale pour contourner les préoccupations liées à l'origine animale, mais font toujours face à des défis de variabilité entre lots. Dans la fabrication commerciale, une validation rigoureuse oriente les utilisateurs vers des versions recombinantes accompagnées de données exhaustives sur les lixiviables, un avantage difficile à reproduire pour les nouveaux entrants.

Par application : la purification d'anticorps stimule l'expansion du marché

La capture d'anticorps représentait 61,45 % de la part de marché des résines Protéine A en 2025, la tranche la plus significative du marché. Les nouvelles approbations de médicaments et les extensions d'indication soutiennent ce volume, tandis que les modalités de nouvelle génération (bispecifiques, ADC) conservent largement les régions Fc, assurant une dépendance continue à la Protéine A.

L'immunoprécipitation, prévue à un TCAC de 9,05 %, bénéficie du financement académique et de la protéomique à haut débit qui consomment de petites colonnes prépaquetées. Les développeurs de tests diagnostiques exigent des spécifications de lixiviation des ligands de plus en plus strictes, favorisant les variantes de résines à micro-échelle avec des certificats de contrôle qualité rigoureux. Globalement, la diversification des applications protège le marché des résines Protéine A contre les baisses de cycle dans n'importe quelle classe thérapeutique.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : leadership pharmaceutique avec accélération académique

Les fabricants commerciaux contrôlaient une part de 59,80 % en 2025, constituant la base des commandes récurrentes de résines en vrac qui définissent le marché des résines Protéine A. Leurs priorités s'articulent autour de la durée de vie des colonnes, de la sécurité d'approvisionnement et du soutien réglementaire. Le secteur des résines Protéine A observe également une augmentation de la part des CDMOs à mesure que la dynamique d'externalisation s'accélère.

Les instituts académiques et de recherche, en expansion à un TCAC de 9,42 %, élèvent la demande de formats de cartouches plus petits et de fibres à cycles rapides adaptés au criblage parallèle. Les laboratoires financés par des subventions valorisent le coût initial et la commodité d'utilisation immédiate plutôt que la liaison ultra-haute, incitant les fournisseurs à proposer des tailles de conditionnement flexibles. Les laboratoires de diagnostic, bien que de niche, explorent la capture en continu pour améliorer le débit des réactifs, une poche de croissance adjacente pour les chimies de résines sophistiquées.

Analyse géographique

L'Amérique du Nord représentait 40,50 % de la part de marché des résines Protéine A en 2025, soutenue par des constructions de capacité dépassant 1 milliard USD d'Amgen et une expansion CDMO de 1,2 milliard USD de Fujifilm en Caroline du Nord. La surveillance stricte de la FDA dans la région favorise l'adoption des ligands recombinants et récompense les fournisseurs offrant un soutien complet en matière de DMF. Les initiatives fédérales qui relient la R&D publique à la fabrication nationale renforcent encore la demande locale de résines haute performance.

L'Asie-Pacifique est l'arène à la croissance la plus rapide, affichant un TCAC de 9,82 % jusqu'en 2031, la Chine consolidant son rôle de puissance d'externalisation et les gouvernements poussant à l'autosuffisance. L'étape PPQ de 15 000 L de WuXi Biologics à Hangzhou signale une maturité technique à grande échelle, stimulant une adoption plus large d'adsorbants avancés. Les fournisseurs régionaux investissent dans la production locale de billes pour contourner les droits de douane à l'importation et raccourcir les délais d'approvisionnement, mais les fournisseurs multinationaux dominent toujours les chimies de ligands complexes.

L'Europe conserve une base installée importante mais fait face à l'évolution des directives GMP Annexe 1 qui renforcent les exigences de contrôle de la contamination. Les mandats de durabilité reconfigurent les achats, amenant les acheteurs à examiner attentivement l'utilisation de l'huile minérale et la recyclabilité des résines. Les fournisseurs dont les procédés de projection à faible teneur en carbone sont vérifiés bénéficient d'un avantage concurrentiel. Les marchés secondaires en Amérique du Sud, au Moyen-Orient et en Afrique montrent une activité émergente à travers des pactes de transfert de technologie et des initiatives de bioparcours soutenus par les gouvernements, mais génèrent actuellement un volume limité.

Paysage concurrentiel

La concurrence mondiale est modérément concentrée, Cytiva et Thermo Fisher Scientific contrôlant collectivement une part significative du marché des résines Protéine A grâce à leurs larges portefeuilles et leurs réseaux de services mondiaux. L'innovation produit reste le principal facteur de différenciation : les fibres PrismA de Cytiva offrent des gains de productivité dix fois supérieurs, tandis que Thermo Fisher exploite les ligands Poros recombinants pour étendre la tolérance aux conditions caustiques. Repligen poursuit une croissance par acquisition, notamment son rachat en 2024 de l'innovateur en chromatographie Tantti pour approfondir la diversification modale.

Les partenariats stratégiques se présentent comme une avenue pour combiner l'expertise en ligands avec le savoir-faire en fabrication de billes. L'acquisition de Purolite par Ecolab pour 3,7 milliards USD a apporté une échelle immédiate et une technologie propriétaire de billes projetées, illustrée par le lancement de l'AP+50 50 microns qui promet une capacité de liaison record par litre. De même, la collaboration entre Ecolab et Repligen sur la résine d'affinité DurA Cycle permet des durées de vie opérationnelles plus longues pour les installations à grande échelle.

Les barrières à l'entrée dépendent des dossiers réglementaires, de la propriété intellectuelle des ligands et de la fiabilité de l'approvisionnement plutôt que des seules dépenses d'investissement en fabrication. Les challengers à base de polymères et de fibres grignotent des parts, mais doivent surmonter des ensembles de données de validation clients bien ancrés. L'ensemble concurrentiel commercialise de plus en plus ses références en matière de durabilité pour satisfaire aux filtres d'approvisionnement ESG, ajoutant un nouveau terrain de jeu aux côtés des critères conventionnels de qualité et de coût.

Leaders du secteur des résines Protéine A

Bio-Rad Laboratories, Inc.

Merck KGaA

Agarose Bead Technologies

Danaher Corporation (Cytiva)

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ecolab Life Sciences a lancé la résine d'affinité par projection Purolite AP+50 en 50 microns, offrant la capacité de liaison dynamique la plus élevée de sa plateforme et des délais de livraison réduits.

- Septembre 2024 : JSR Life Sciences a dévoilé la résine Protéine A de nouvelle génération Amsphere A+ lors de la conférence BioProcess International à Boston.

- Février 2024 : Purolite et Repligen ont lancé Praesto CH1, une résine à base d'agarose de 70 µm conçue pour les mAb bispecifiques.

- Janvier 2024 : Calluna Pharma a émergé de la fusion de la néerlandaise Oxitope et de la norvégienne Arxx après avoir levé 80,4 millions USD pour faire avancer l'anticorps monoclonal CAL101.

Périmètre du rapport mondial sur le marché des résines Protéine A

Conformément au périmètre du rapport, la résine Protéine A est un support de chromatographie d'affinité conçu pour la purification facile en une seule étape des classes, sous-classes et fragments d'immunoglobulines à partir de fluides biologiques et de milieux de culture cellulaire.

Le marché des résines Protéine A est segmenté par type de produit, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en protéines à base d'agarose, protéines à base de verre ou de silice, et protéines à base de polymères organiques. Par application, le marché est segmenté en purification d'anticorps et immunoprécipitation. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biopharmaceutiques, laboratoires de recherche et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre les valeurs (USD) pour tous les segments ci-dessus.

| À base d'agarose |

| À base de verre/silice |

| À base de polymères organiques |

| Protéine A naturelle |

| Protéine A recombinante |

| Purification d'anticorps |

| Immunoprécipitation |

| Tests de diagnostic |

| Autres applications |

| Entreprises pharmaceutiques et biopharmaceutiques |

| Organisations de développement et de fabrication sous contrat (CDMOs) |

| Instituts académiques et de recherche |

| Laboratoires de diagnostic clinique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composition matricielle | À base d'agarose | |

| À base de verre/silice | ||

| À base de polymères organiques | ||

| Par source de ligand | Protéine A naturelle | |

| Protéine A recombinante | ||

| Par application | Purification d'anticorps | |

| Immunoprécipitation | ||

| Tests de diagnostic | ||

| Autres applications | ||

| Par utilisateur final | Entreprises pharmaceutiques et biopharmaceutiques | |

| Organisations de développement et de fabrication sous contrat (CDMOs) | ||

| Instituts académiques et de recherche | ||

| Laboratoires de diagnostic clinique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des résines Protéine A en 2026 ?

La taille du marché des résines Protéine A est de 1,38 milliard USD en 2026.

Quel est le TCAC attendu pour les résines Protéine A jusqu'en 2031 ?

Le marché devrait afficher un TCAC de 8,58 % entre 2026 et 2031.

Quelle région connaît la croissance la plus rapide pour la demande de résines Protéine A ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 9,82 % sur la période de prévision.

Quel segment d'application domine la consommation de résines Protéine A ?

La purification d'anticorps détient la plus grande part avec 61,45 % en 2025.

Quel est le principal changement technologique influençant la future sélection des résines ?

L'adoption de supports Protéine A à base de fibres qui réduisent les temps de cycle à quelques minutes remodèle les stratégies de purification.

Dernière mise à jour de la page le: