Taille et Parts du Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.10 Milliards de dollars |

| Taille du Marché (2031) | 7.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.01% CAGR |

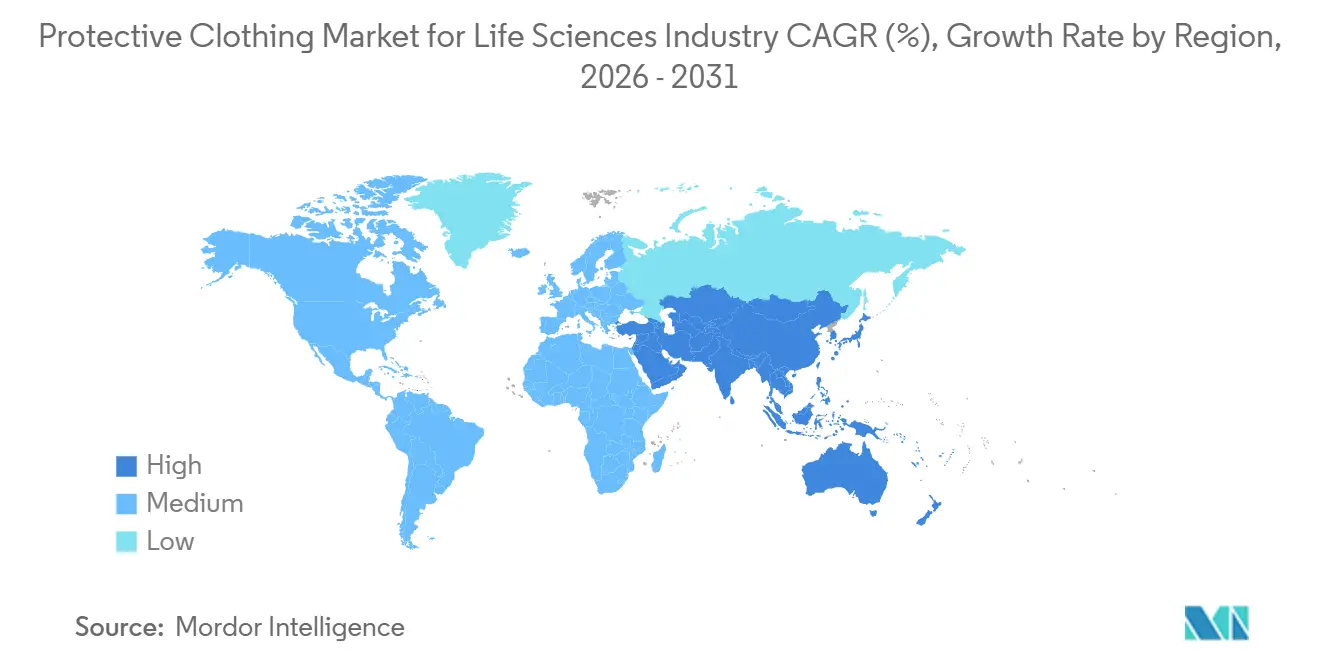

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

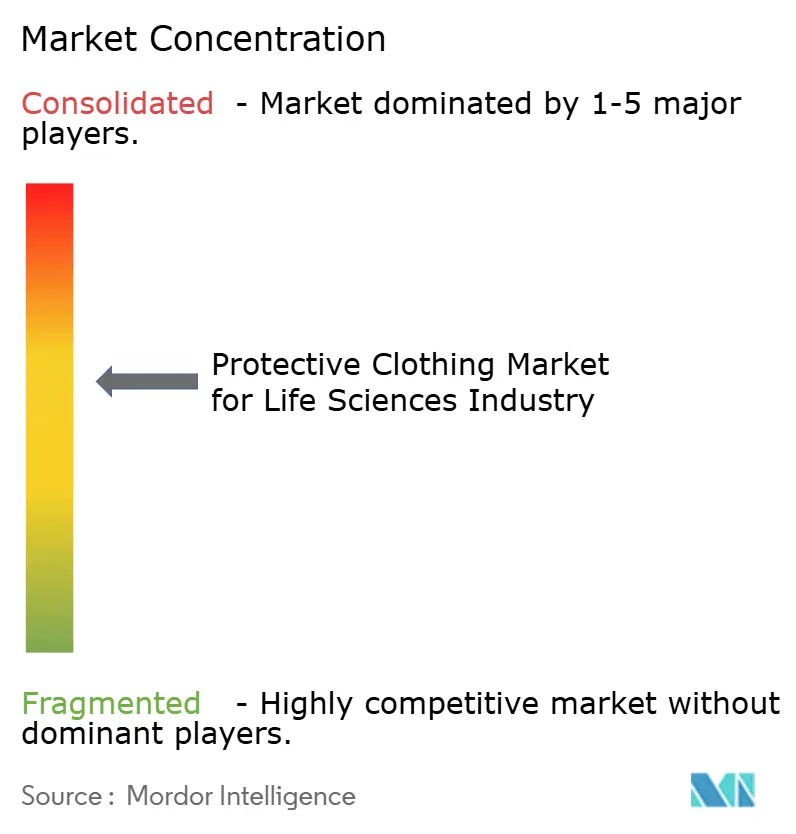

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie par Mordor Intelligence

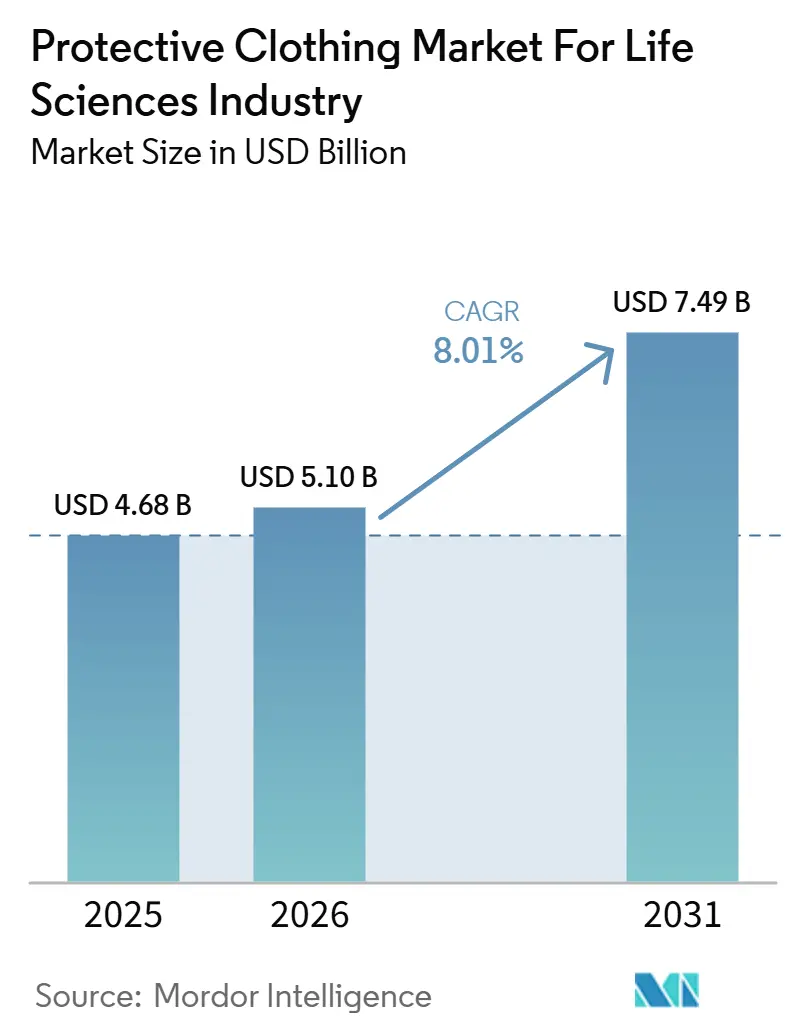

La taille du marché des vêtements de protection devrait s'étendre de 4,68 milliards USD en 2025 et 5,10 milliards USD en 2026 à 7,49 milliards USD d'ici 2031, enregistrant un TCAC de 8,01 % entre 2026 et 2031. La demande croissante est désormais ancrée dans la fabrication de thérapies cellulaires et géniques, dans le renforcement des règles d'habillage de l'UE et de l'ISO, et dans des changements de tenue plus rapides rendus possibles par les vêtements à usage unique. Les fournisseurs adaptent leurs gammes de produits vers des matières premières bio-circulaires, tandis que les grands acheteurs pharmaceutiques intègrent des indicateurs climatiques dans leurs tableaux de bord d'approvisionnement. La convergence réglementaire, notamment la norme ISO 14644-5:2025, favorise des évaluations de compétences standardisées qui augmentent les coûts de changement de fournisseur pour les vêtements non conformes. Une concentration modérée du marché laisse de la place aux spécialistes régionaux, mais les fusions récentes montrent que les acteurs mondiaux consolident leurs efficacités de mise sur le marché.

Points Clés du Rapport

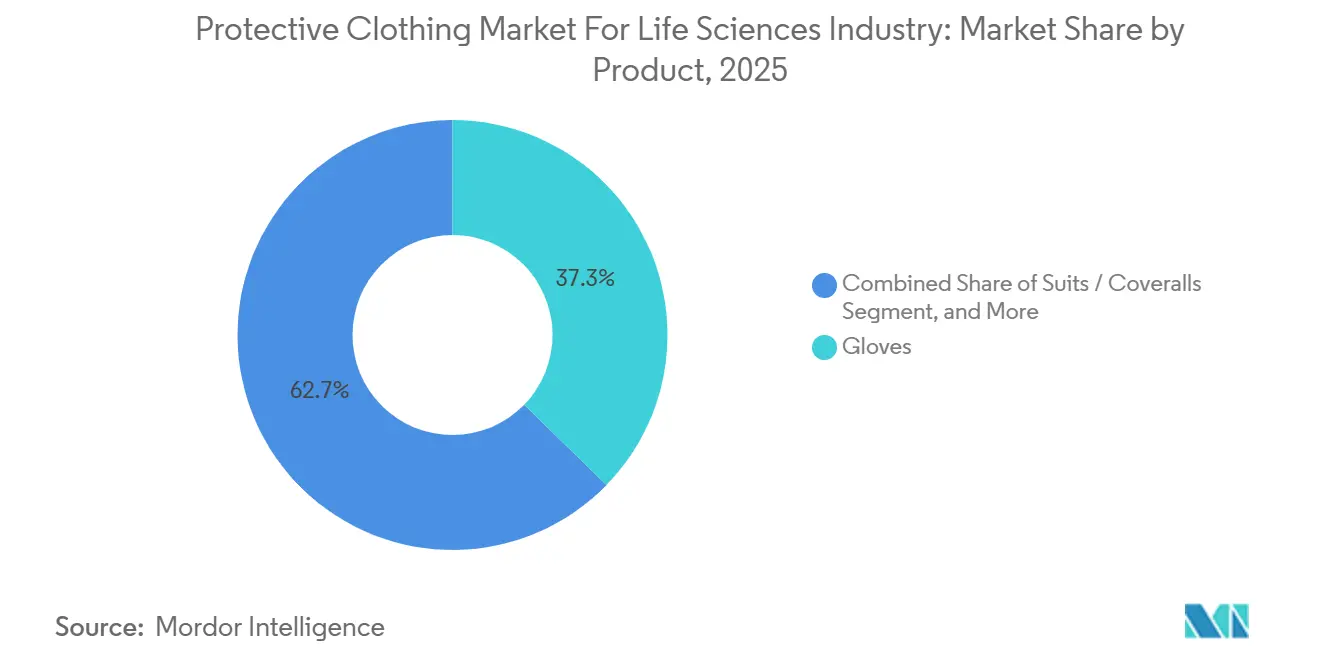

- Par produit, les gants ont représenté 37,29 % du chiffre d'affaires en 2025, tandis que les combinaisons et combinaisons intégrales afficheront le TCAC le plus élevé de 8,99 % jusqu'en 2031.

- Par matériau, le Tyvek a représenté 28,41 % de la part de marché en 2025, mais les stratifiés à film microporeux se développent à un taux de 8,91 % jusqu'en 2031.

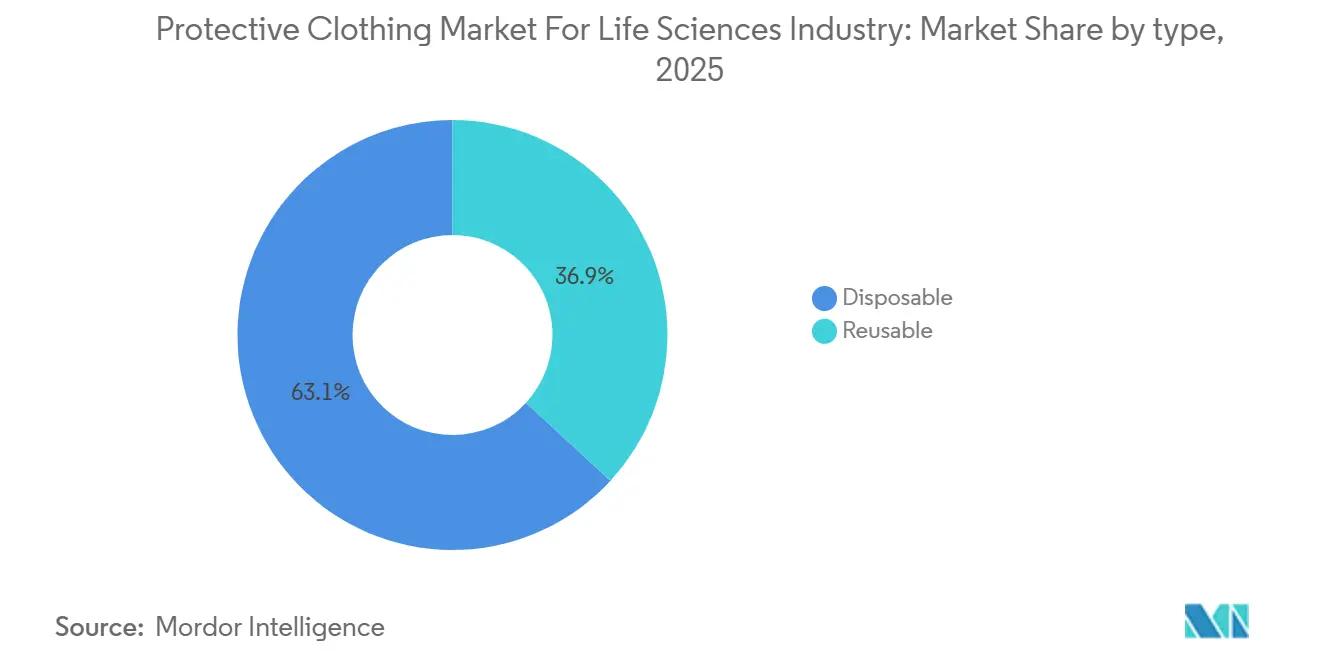

- Par type, les formats jetables représentaient 63,15 % de la valeur en 2025, mais les vêtements réutilisables progressent à un TCAC de 9,01 % en raison des prochaines lois sur la gestion des textiles.

- Par application, les vêtements de salle blanche représentaient 46,74 % de la demande en 2025, et les salles blanches pour thérapies cellulaires et géniques connaissent la croissance la plus rapide à 9,06 %.

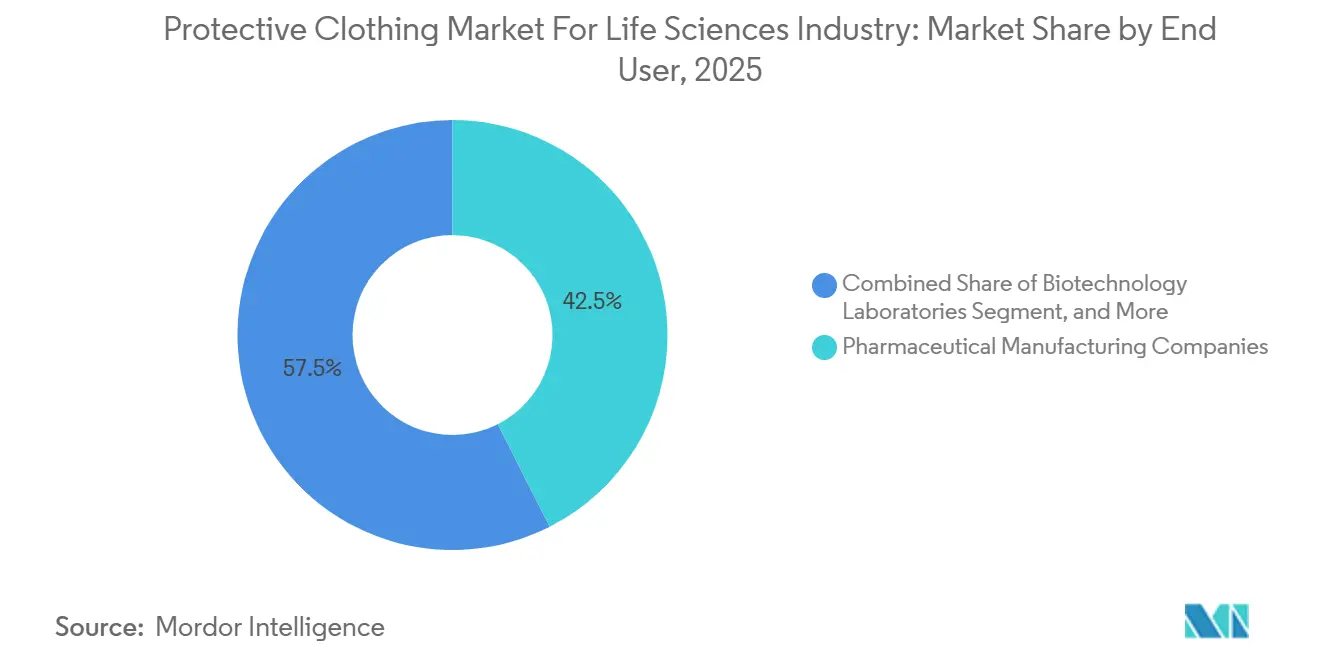

- Par utilisateur final, les fabricants pharmaceutiques ont représenté 42,53 % des dépenses en 2025, tandis que les organisations de fabrication et de recherche sous contrat progressent à un TCAC de 8,84 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de 39,84 % en 2025, et l'Asie-Pacifique devrait progresser à un TCAC de 9,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Normes Réglementaires Strictes sur la Sécurité des Patients | +1.80% | Mondial, avec une application renforcée en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Croissance des Dépenses en Biotechnologie et en Santé | +1.50% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption Croissante des Vêtements de Salle Blanche à Usage Unique | +1.30% | Amérique du Nord et UE, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Application des Normes de Sécurité au Travail dans les Marchés Émergents | +1.10% | Asie-Pacifique en priorité, Moyen-Orient et Afrique en secondaire | Moyen terme (2 à 4 ans) |

| Intégration de Textiles de Protection Intelligents pour la Surveillance de la Contamination | +0.70% | Sites pilotes en Amérique du Nord et dans l'UE, pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des Installations de Fabrication de Thérapies Cellulaires et Géniques | +1.40% | Amérique du Nord en priorité, Europe et Asie-Pacifique en secondaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes Réglementaires Strictes sur la Sécurité des Patients

Les révisions du Règlement UE 2016/425 ont harmonisé quatre normes de performance de barrière, obligeant les fournisseurs à valider la résistance à la pénétration microbienne et liquide selon des méthodes de laboratoire uniformes. La norme ISO 14644-5:2025 prescrit désormais des contrôles de compétences enregistrés, ce qui signifie que les contrats d'approvisionnement intègrent de plus en plus les vêtements avec des services de requalification annuels.[1]Commission européenne, "Décision d'exécution de la Commission 2025/2078," Commission européenne, europa.eu Les lettres d'avertissement de la FDA américaine ont doublé d'une année sur l'autre au début de 2026, 40 % citant des lacunes dans le contrôle de la contamination, un signal que les usines nationales doivent renforcer la discipline d'habillage. Le projet de norme ISO/DIS 22615 introduira des classes de risque pour les vêtements contre les agents infectieux, préfigurant de nouvelles allégations d'étiquetage susceptibles de réinitialiser les listes de spécifications des acheteurs. Le niveau 4 de l'AAMI PB70 reste la référence nord-américaine pour les zones à haut risque, maintenant une forte demande pour les tissus multicouches.[2]Agence américaine des produits alimentaires et médicamenteux, "Lettres d'avertissement et mesures d'exécution," fda.gov

Croissance des Dépenses en Biotechnologie et en Santé

Les pipelines de médicaments de thérapie avancée se développent de manière agressive tandis que les budgets de recherche et développement restent à deux chiffres. Les organisations de développement et de fabrication sous contrat ont enregistré un chiffre d'affaires de 173 milliards USD en 2024 et se dirigent vers 323 milliards USD d'ici 2033, stimulant l'appétit pour des inventaires de vêtements validés dans les nouvelles unités de remplissage-finition. Les méga-installations à Chengdu, Singapour et en Caroline du Nord auront chacune besoin de millions de pièces de salle blanche par an une fois pleinement opérationnelles. L'intensité capitalistique est élevée, de sorte que les commanditaires intègrent les modèles de coût du cycle de vie des vêtements dans l'économie du projet ds le premier jour. Les ajouts de capacité en Asie-Pacifique diversifient l'approvisionnement, mais l'Amérique du Nord ancre toujours les productions biologiques à prix élevé qui spécifient des tissus à faible peluchage.[3]KPMG, "Tendances des dépenses en recherche et développement en biotechnologie," kpmg.com

Adoption Croissante des Vêtements de Salle Blanche à Usage Unique

Les combinaisons jetables s'accélèrent car elles suppriment les cycles de revalidation et réduisent le risque de contamination croisée lorsque les usines pivotent entre plusieurs substances médicamenteuses. Le lancement du Tyvek 500 Xpert BioCircle de DuPont montre comment les matières premières bio-circulaires peuvent satisfaire aux normes de Type 5 et Type 6 tout en réduisant les empreintes de gaz à effet de serre de 58 %. Les entreprises ayant des objectifs fondés sur la science quantifient désormais les émissions du berceau à la porte dans les évaluations d'appels d'offres, stimulant la demande de déclarations environnementales de produits. La loi californienne SB 707 et une réglementation européenne imminente sur la responsabilité élargie des producteurs pour les textiles ajoutent une surtaxe de conformité aux produits jetables après 2031, incitant certains acheteurs à adopter des flottes mixtes associant des combinaisons à usage unique à des cagoules et des bottes réutilisables. La relocalisation de la production de gants par les principaux distributeurs est une autre couverture contre les pénuries d'approvisionnement de type pandémique.

Expansion des Installations de Fabrication de Thérapies Cellulaires et Géniques

Une vague de campus dépassant le milliard USD en Pennsylvanie, en Californie et en Corée du Sud nécessite des suites de classe ISO 7 équipées de systèmes de barrière corporelle intégrale. Les combinaisons à coutures scellées avec cagoules et bottes intégrées constituent désormais la nomenclature par défaut car elles minimisent les squames cutanées dans les zones à flux d'air unidirectionnel. Les modules d'habillage robotisés introduits par les plateformes automatisées de thérapie cellulaire réduisent les points de contact humains et favorisent une technique aseptique plus cohérente. Les orientations actualisées de la FDA sur les CMC pour la thérapie génique renforcent les attentes en matière de surveillance environnementale, ce qui se traduit par des inventaires plus importants de vêtements pré-stérilisés pour éviter les temps d'arrêt. Les investisseurs intègrent par conséquent la logistique des vêtements dans les modèles globaux de débit des installations.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Chaînes d'Approvisionnement en Tissus Techniques | -1.20% | Mondial, avec une pression aiguë en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Coût du Cycle de Vie Plus Élevé des Vêtements Réutilisables | -0.90% | Amérique du Nord et UE, impact limité en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations Environnementales Strictes sur l'Élimination et l'Incinération | -0.60% | UE en priorité, Californie en secondaire, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de Compétences Entravant la Conformité Correcte à l'Habillage | -0.80% | Mondial, avec une incidence plus élevée dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Chaînes d'Approvisionnement en Tissus Techniques

Les perturbations géopolitiques au Moyen-Orient ont porté la résine de polypropylène à une fourchette de 890 à 1 030 USD par tonne en 2026, comprimant les convertisseurs de tissu SMS. Les avis de force majeure des fournisseurs du Golfe ont contraint les fabricants de vêtements à transférer des volumes vers des filatures européennes à coût plus élevé, faisant grimper les prix des produits finis en quelques semaines. La faible intégration pétrochimique signifie que les acheteurs ont peu de levier lorsque les vapocraqueurs de naphta sont mis à l'arrêt pour des raisons de sécurité. La production de Tyvek dépend de lignes de filage flash exclusives, qui amortissent les fluctuations de résine mais concentrent le risque de source unique. Les acheteurs négocient désormais des clauses de double approvisionnement et des tampons de stock de sécurité qui augmentent les besoins en fonds de roulement.

Coût du Cycle de Vie Plus Élevé des Vêtements Réutilisables

Les combinaisons réutilisables nécessitent un lavage, une stérilisation et une requalification, portant le coût total de possession au-dessus des jetables à moins qu'un seuil de 50 cycles ne soit atteint. L'irradiation gamma à 25 kGy dégrade les fibres de polyester, de sorte que l'efficacité de filtration peut descendre en dessous de 90 % avant la fin de vie, créant des coûts de remplacement imprévus. Une multinationale a constaté une augmentation de 30 % des violations d'habillage après la transition, attribuant la non-conformité à une formation insuffisante sur les routines d'inspection. Le coût moyen de remédiation de la contamination dépasse 3,1 millions USD par an, effaçant rapidement toute économie projetée grâce à la réutilisation. Les petites organisations de fabrication sous contrat manquent souvent de laboratoires de validation internes, les laissant dépendantes de blanchisseries spécialisées avec de longs délais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Gants Dominent, les Combinaisons s'Accélèrent

Les gants représentaient 37,29 % de la taille du marché des vêtements de protection en 2025 car chaque tâche en salle blanche impose une protection des mains. La demande s'étend des laboratoires de préparation aux cœurs aseptiques de classe ISO 5, offrant aux fournisseurs de gants un cycle de remplacement stable. Les combinaisons et combinaisons intégrales sont en retrait en termes de chiffre d'affaires mais enregistrent le TCAC le plus rapide de 8,99 %, portées par les opérateurs de thérapie cellulaire qui exigent des cagoules et des bottes intégrées. Les tabliers restent une niche pour les zones d'éclaboussures où la mobilité prime sur la protection corporelle intégrale, tandis que les masques, chapeaux, lunettes et chaussures sont inclus dans des kits stériles groupés qui simplifient la préparation des commandes en entrepôt. Les lingettes, bien que techniquement des consommables, restent sur les mêmes bons de commande car elles désinfectent les bancs et chariots d'habillage. Alors que les travailleurs privilégient les tissus plus légers, la respirabilité améliorée du Tyvek APX devrait améliorer la conformité et réduire les pauses liées au stress thermique, des tendances qui améliorent le débit dans les unités de remplissage-finition à volume élevé.

Le marché des vêtements de protection continue de se tourner vers des kits qui regroupent combinaisons, gants et masques, réduisant les erreurs de préparation et le temps d'habillage. Les programmes de gestion des stocks par le fournisseur placent des étiquettes à radiofréquence sur chaque composant, permettant des analyses de consommation en temps réel qui alimentent les systèmes de planification d'entreprise. Cette transparence, associée aux journaux de compétences ISO 14644-5, est désormais un facteur de différenciation dans les évaluations d'appels d'offres. Les systèmes corporels intégraux s'articulent également avec les lignes de remplissage robotisées, qui nécessitent moins d'interventions humaines et donc moins de changements de tenue par poste. Dans l'ensemble, l'évolution de la gamme de produits soutient une trajectoire de prix de vente moyen plus élevé pour le marché des vêtements de protection.

Par Matériau : Les Films Microporeux Défient le Tyvek

Le Tyvek et les autres tissus filés flash en polyéthylène haute densité représentaient 28,41 % de la part de marché en 2025, sur la base de décennies de données validées sur la biocharge. Les stratifiés à film microporeux progressent à 8,91 % car leur répulsion aux liquides et leurs taux de peluchage ultra-faibles surpassent le SMS dans les suites de classe ISO 5. Le tissu SMS domine encore les zones de grade C et D de routine grâce à des économies unitaires attractives, mais la volatilité des résines érode cet avantage. Le polypropylène enduit de polyéthylène satisfait les salles d'inspection où le risque d'éclaboussures est minimal, en faisant un choix économique pour l'emballage en phase finale. Le polyester tissé réutilisable, regroupé dans le compartiment des autres matériaux, gagne du terrain en Europe, où les règles de responsabilité élargie des producteurs pénalisent les déchets à usage unique, mais son adoption reste liée à la disponibilité de centres de lavage validés.

Les thèmes de durabilité font désormais progresser la science des matériaux. Les matières premières bio-circulaires dans le Tyvek 500 Xpert BioCircle réduisent les émissions du berceau à la porte de plus de moitié, et ces déclarations environnementales de produits commencent à apparaître dans les appels d'offres publics. Les films microporeux répondent également aux défis chimiques liquides dans la production de thérapies avancées, où des déversements accidentels peuvent compromettre la stérilité des lots. Les fournisseurs qui combinent performance de barrière et indicateurs climatiques obtiendront probablement le statut de fournisseur privilégié à mesure que les équipes d'approvisionnement ajoutent les émissions de portée 3 à leurs tableaux de bord. Le marché des vêtements de protection doit donc jongler simultanément avec les objectifs de coût, de conformité et de carbone.

Par Type : Les Réutilisables Réduisent l'Avance des Jetables

Les articles jetables représentaient 63,15 % de la valeur en 2025, portés par les stockages de l'ère pandémique et la commodité. Pourtant, les vêtements réutilisables progressent à un TCAC de 9,01 % car les lois californiennes et européennes sur les textiles imposent des frais de gestion sur les vêtements jetables à partir de 2031. Les analyses du cycle de vie montrent que les réutilisables réduisent la consommation d'eau jusqu'à 77 % et les déchets solides jusqu'à 96 %, mais seulement lorsque le lavage atteint 50 cycles sans perte de barrière. Les lacunes en matière de formation peuvent éroder ces gains, comme en témoigne la hausse des déviations d'habillage dans les usines qui ont effectué la transition trop rapidement. Les organisations de fabrication sous contrat avec un personnel réduit manquent souvent de redondance d'autoclave, de sorte que les blanchisseries tierces comblent le vide mais allongent les délais de traitement.

Les producteurs à usage unique répliquent avec des pilotes de recyclage en boucle fermée qui convertissent les tenues post-consommation en panneaux de construction, visant à compenser les futures redevances de responsabilité élargie des producteurs. Pendant ce temps, les programmes hybrides associent des combinaisons réutilisables à des cagoules et gants jetables, trouvant un juste milieu sur le coût et les déchets. Cette flexibilité maintient les options d'approvisionnement ouvertes pendant que les détails réglementaires se finalisent. Le récit concurrentiel montre que chaque type se taille une place, et le marché des vêtements de protection bénéficie d'une innovation sur deux voies.

Par Application : Les Salles Blanches pour Thérapies Cellulaires en Plein Essor

Les vêtements de salle blanche ont capté 46,74 % de la demande de 2025 dans les usines pharmaceutiques, biotechnologiques et de dispositifs médicaux. Au sein de ce total, les suites de thérapies cellulaires et géniques se développent à 9,06 % alors que plusieurs campus dépassant le milliard USD entrent en service. Les vêtements de protection contre les rayonnements, principalement des tabliers plombés, continuent d'être remplacés régulièrement dans les laboratoires de diagnostic, tandis que les volumes de vêtements bactériens et viraux se sont normalisés après la pandémie mais restent élevés dans les sites de niveau de biosécurité 3. La protection contre les éclaboussures chimiques reste essentielle dans la synthèse d'ingrédients pharmaceutiques actifs à haute puissance, les données de perméation ASTM F739 guidant la sélection des tissus. Le contrôle des particules dans l'emballage de classe ISO 8 utilise des combinaisons plus légères et optimisées en termes de coût.

Les nouvelles règles ISO 14644-5 signifient que chaque application nécessite désormais une compétence d'habillage documentée, poussant les installations à intégrer des modules de gestion de l'apprentissage avec des lecteurs de badges aux sas. Par conséquent, les fournisseurs proposant une formation numérique en complément des vêtements gagnent des parts de marché. À mesure que les thérapies avancées évoluent vers des systèmes fermés et automatisés, certaines zones de grade B pourraient être reclassées en grade C, modifiant les exigences de performance des vêtements et réduisant potentiellement les volumes par lot. Même ainsi, la fréquence globale des commandes augmente toujours car le marché des vêtements de protection est directement lié au pipeline thérapeutique en croissance.

Par Utilisateur Final : Le Modèle d'Externalisation s'Étend

Les fabricants pharmaceutiques ont conservé 42,53 % des dépenses en 2025, mais le TCAC le plus rapide de 8,84 % provient des organisations de fabrication sous contrat et des organisations de recherche sous contrat qui profitent du boom de l'externalisation des biologiques. WuXi Biologics seul aura besoin d'environ 2 millions de vêtements par an une fois que les lignes de Chengdu et de Singapour seront à pleine capacité. Les laboratoires de biotechnologie, souvent des startups en phase initiale, mettent l'accent sur le coût, en sélectionnant des kits jetables qui minimisent le capital initial. Les fabricants de dispositifs médicaux suivent les mandats ISO 13485:2016, maintenant une demande de base stable pour les tissus à faible peluchage. Les laboratoires de diagnostic et de recherche continuent une croissance modeste, notamment là où les gouvernements financent la surveillance des maladies infectieuses.

Les grossistes, les pharmacies de préparation et les stérilisateurs sous contrat forment une extrémité fragmentée mais influencent toujours les achats en volume car ils agrègent les commandes multi-sites. L'investissement dans la gestion des stocks par identification par radiofréquence par les grands distributeurs offre à ces petits clients une visibilité en temps réel, encourageant des modèles de réapprovisionnement prévisibles. Par conséquent, les partenariats de distribution comptent plus que jamais, et les fournisseurs qui concluent des accords pluriannuels avec des intermédiaires logistiques gagnent rapidement en échelle. La vague d'externalisation cimente une base d'achat diversifiée, soutenant la résilience du marché des vêtements de protection.

Analyse Géographique

Segment Jetable dans le Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie

L'Amérique du Nord a dominé le marché des vêtements de protection avec une part de 39,84 % en 2025, soutenue par une dense concentration d'organisations de développement et de fabrication sous contrat et une surveillance stricte de la FDA. L'automatisation en cours dans les usines américaines et canadiennes modère les besoins en main-d'œuvre mais élève les spécifications de vêtements par travailleur car chaque opérateur gère désormais davantage d'étapes critiques. Les incitations à la relocalisation au Mexique renforcent les lignes d'assemblage de vêtements qui approvisionnent les acheteurs nord-américains, raccourcissant les cycles de réapprovisionnement.

L'Asie-Pacifique est en bonne voie pour un TCAC de 9,15 % jusqu'en 2031, réduisant l'écart avec l'Amérique du Nord. La loi chinoise sur la sécurité des produits chimiques dangereux de mai 2026 oblige les employeurs à financer des équipements de protection individuelle certifiés, élargissant les volumes adressables dans des milliers de laboratoires biotechnologiques provinciaux. L'usine 5 de Samsung Biologics en Corée du Sud est entrée en service avec une capacité de 180 000 litres, tandis que les codes du travail révisés de l'Inde placent la responsabilité juridique directement sur les employeurs pour les événements d'exposition, incitant les filiales locales de multinationales à passer des combinaisons SMS aux combinaisons microporeuses. La main-d'œuvre vieillissante du Japon favorise l'adoption de vêtements plus légers et coupés de manière ergonomique qui réduisent la fatigue lors des postes aseptiques prolongés.

L'Europe reste un marché réglementé où la Décision d'exécution de la Commission 2025/2078 harmonise quatre normes de vêtements sous une seule voie de marquage CE. L'Allemagne et le Royaume-Uni continuent d'être les plus grands postes de dépenses, bien que la France et l'Italie connaissent un renouveau des investissements lié à la relocalisation des injectables stériles à haute valeur ajoutée. Les sites d'Europe de l'Est gagnent en attractivité grâce à des viviers de main-d'œuvre qualifiée et à des tarifs d'utilité plus bas, une dynamique qui équilibre la tension globale sur les prix. L'Amérique du Sud progresse modérément, centrée sur la capacité de fabrication de vaccins sous contrat au Brésil, tandis que le groupe Moyen-Orient et Afrique se développe principalement en Arabie Saoudite et en Égypte où les zones industrielles pharmaceutiques bénéficient d'exonérations fiscales. Collectivement, ces nuances régionales soutiennent une croissance diversifiée du marché des vêtements de protection.

Segment Réutilisable dans le Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie

Le segment réutilisable représente une alternative durable sur le marché des vêtements de protection, mettant l'accent sur la responsabilité environnementale et l'efficacité des coûts à long terme. Ce segment gagne du terrain grâce aux avancées dans la technologie des tissus qui permettent des utilisations multiples sans compromettre les niveaux de protection. Le développement de tissus à haute performance, antimicrobiens et à usage médical a amélioré la durabilité et la fiabilité des vêtements de protection réutilisables. Les établissements de santé reconnaissent de plus en plus les économies potentielles et les avantages environnementaux des équipements de protection réutilisables, notamment dans les zones non critiques où l'élimination immédiate n'est pas nécessaire. La croissance du segment est en outre soutenue par des améliorations dans les technologies de décontamination et de stérilisation qui garantissent la réutilisation sûre des vêtements de protection tout en maintenant la conformité aux normes de sécurité.

Paysage Concurrentiel

Segment des Vêtements de Salle Blanche dans le Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie

Les cinq premiers fournisseurs détiennent environ la moitié du chiffre d'affaires mondial, définissant une concentration modérée qui laisse de la place aux spécialistes. L'acquisition par Ansell de la division équipements de protection individuelle de Kimberly-Clark pour 640 millions USD unifie les marques Kimtech et KleenGuard sous un seul distributeur, offrant un levier d'approvisionnement et une plus grande profondeur de catalogue. La cession par Honeywell de 1,325 milliard USD à PIP retire un acteur industriel diversifié, libérant de l'espace en rayon pour les marques de biosciences de niche. DuPont conserve le leadership technologique avec Tyvek et sa nouvelle gamme BioCircle qui réduit les émissions du berceau à la porte de 58 %, séduisant les acheteurs engagés dans des objectifs de neutralité carbone.

Les perturbateurs émergents se concentrent sur l'automatisation et les textiles intelligents. Les modules d'habillage robotisés de Cellares réduisent le contact humain, répondant aux exigences de compétences révisées de la norme ISO 14644-5 avec des journaux de données que les auditeurs peuvent retracer. Riverstone Holdings, un fabricant malaisien de gants affichant un bénéfice net de 207,8 millions RM (49 millions USD) pour l'exercice 2025, se développe grâce à des usines multinationales qui couvrent le risque géopolitique.

Les prototypes issus des universités intègrent des capteurs directement dans le tissu, promettant des alertes en temps réel sur les violations de particules une fois la durabilité à la stérilisation résolue. Le pouvoir des canaux de distribution se concentre sur les distributeurs qui superposent des analyses par identification par radiofréquence, de sorte que les fournisseurs capables d'intégrer des tableaux de bord d'inventaire numérique remportent des accords à long terme. Dans l'ensemble, l'innovation progresse sur des voies parallèles de durabilité et de données, remodelant les priorités concurrentielles sur le marché des vêtements de protection.

Segment de Protection Chimique dans le Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie

Le segment de la protection chimique émerge comme le segment à la croissance la plus rapide sur le marché des vêtements de protection pour l'industrie des sciences de la vie, avec une croissance projetée d'environ 8 % au cours de la période de prévision 2024-2029. Cette croissance accélérée est principalement attribuée à la complexité croissante des composés chimiques utilisés dans la recherche et le développement pharmaceutiques, nécessitant des équipements de protection plus sophistiqués. L'expansion du segment est en outre portée par les avancées technologiques dans le développement de matériaux de protection, notamment dans la création de tissus offrant une résistance améliorée à un spectre plus large d'agents chimiques tout en maintenant le confort de l'utilisateur. La mise en œuvre de réglementations de sécurité plus strictes dans les laboratoires et les installations de recherche du monde entier a également contribué à l'adoption accrue de vêtements de protection chimique. En outre, l'accent croissant mis sur la sécurité des travailleurs dans les installations de fabrication pharmaceutique et le nombre croissant d'activités de recherche impliquant des produits chimiques dangereux propulsent la croissance rapide du segment.

Segments Restants dans la Segmentation du Marché par Application

Le marché des vêtements de protection pour l'industrie des sciences de la vie englobe également d'autres segments essentiels, notamment la protection contre les rayonnements, la protection bactérienne/virale et d'autres applications. Le segment de la protection contre les rayonnements joue un rôle vital dans les services d'imagerie médicale et les installations de médecine nucléaire, où la protection contre les rayonnements ionisants est primordiale. Le segment de la protection bactérienne/virale a suscité une attention accrue en raison de son rôle critique dans la prévention de la contamination croisée et le maintien de la biosécurité dans les laboratoires de recherche et les établissements de santé. Le segment des autres applications répond à des besoins spécialisés tels que la protection thermique et le contrôle électrostatique dans diverses applications des sciences de la vie. Chacun de ces segments contribue de manière unique à la dynamique globale du marché, porté par des exigences réglementaires spécifiques, des avancées technologiques et des protocoles de sécurité en évolution dans l'industrie des sciences de la vie.

Leaders du Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie

E. I. DuPont De Nemours and Company

Kimberly Clark Corporation

Ansell Limited

3M Company

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Périmètre du Rapport sur le Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie

Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie en Amérique du Nord

L'Amérique du Nord représente une force dominante sur le marché mondial des vêtements de protection pour les sciences de la vie, portée par ses solides infrastructures de santé et ses normes réglementaires strictes. Les États-Unis et le Canada constituent les marchés clés de cette région, les deux pays témoignant d'un fort engagement envers la sécurité des travailleurs dans les secteurs pharmaceutique, biotechnologique et de la santé. Le marché de la région se caractérise par des taux d'adoption élevés de solutions avancées de vêtements de salle blanche, soutenu par la présence de grands fabricants et des innovations technologiques continues dans la science des matériaux.

Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie aux États-Unis

Les États-Unis dominent le marché nord-américain avec environ 71 % de la part de marché en 2024, s'imposant comme le plus grand marché de la région. L'industrie des sciences de la vie du pays constitue l'un des principaux moteurs de l'emploi, avec d'importants investissements en capital-risque et une croissance de l'emploi dans l'ensemble du secteur. L'accent accru sur la recherche et le développement, associé à des réglementations strictes en matière de sécurité au travail appliquées par des organisations telles que l'OSHA, continue de stimuler la demande d'équipements de protection individuelle de laboratoire de haute qualité. Les secteurs pharmaceutique et biotechnologique robustes du pays, ainsi que les vastes infrastructures de santé couvrant des milliers d'hôpitaux et d'établissements de santé, renforcent encore sa domination sur le marché.

Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie au Canada

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance projeté d'environ 7 % au cours de la période 2024-2029. Le secteur pharmaceutique canadien se positionne comme l'une des industries les plus innovantes du pays, soutenu par des initiatives gouvernementales offrant un environnement favorable aux entreprises pharmaceutiques. L'orientation stratégique du pays vers le développement des capacités de fabrication nationales, associée à sa proximité avec le marché américain, crée des conditions favorables à l'expansion du marché. L'accent croissant mis sur les activités de recherche et développement, notamment dans les domaines nécessitant des environnements contrôlés et des protocoles de sécurité stricts, continue de stimuler la demande de solutions de vêtements de protection jetables.

Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie en Europe

L'Europe représente un marché important pour les vêtements de protection dans l'industrie des sciences de la vie, avec des contributions clés du Royaume-Uni, de l'Allemagne et de la France. Le marché de la région se caractérise par des réglementations de sécurité strictes et des normes élevées de protection des travailleurs dans les secteurs pharmaceutique, biotechnologique et de la santé. La présence de grandes entreprises pharmaceutiques et d'institutions de recherche, associée à des investissements significatifs dans les infrastructures de santé, stimule la demande de solutions de vêtements de protection dans toute la région.

Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie en Allemagne

L'Allemagne maintient sa position de plus grand marché en Europe, représentant environ 32 % de la part de marché régionale en 2024. Le pays offre des avantages géographiques significatifs pour le développement et la production pharmaceutiques, bénéficiant de capacités de recherche avancées et d'une solide infrastructure de fabrication. Avec plus de 30 réseaux de clusters spécialisés dédiés à la technologie médicale et une innovation continue en R&D, le leadership du marché allemand est renforcé par son système de santé robuste et ses réglementations de sécurité strictes.

Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie au Royaume-Uni

Le Royaume-Uni démontre le plus fort potentiel de croissance en Europe, avec un taux de croissance attendu d'environ 8 % au cours de la période 2024-2029. En tant que pôle central pour les développements pharmaceutiques et biotechnologiques, le Royaume-Uni continue d'attirer des investissements significatifs dans la recherche et le développement en sciences de la vie. L'engagement du pays à mettre en œuvre des Accords Sectoriels Complets pour les Sciences de la Vie et à favoriser les collaborations entre les acteurs de l'industrie, les universités et les institutions de recherche crée une base solide pour l'expansion du marché. L'accent mis sur l'innovation et la conformité réglementaire dans les secteurs de la santé et pharmaceutique stimule en outre la demande de solutions avancées de vêtements de protection pharmaceutiques.

Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie en Asie-Pacifique

La région Asie-Pacifique représente un marché en rapide évolution pour les vêtements de protection dans l'industrie des sciences de la vie, avec la Chine, le Japon et l'Inde qui émergent comme contributeurs clés. Le marché de la région se caractérise par une augmentation des dépenses de santé, des capacités de fabrication pharmaceutique croissantes et une sensibilisation accrue à la sécurité des travailleurs. L'expansion des secteurs de la biotechnologie et de la santé, associée aux initiatives gouvernementales visant à promouvoir la fabrication nationale, crée un environnement favorable à la croissance du marché.

Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie en Chine

La Chine maintient sa position de plus grand marché dans la région Asie-Pacifique, portée par son vaste secteur de la santé et sa population vieillissante. Les contributions significatives du pays à la fabrication intermédiaire, associées aux changements réglementaires permettant les approbations de médicaments avec la fabrication sous contrat, renforcent sa position sur le marché. La présence de nombreuses installations pharmaceutiques et l'accent croissant mis sur la sécurité des travailleurs dans les environnements de fabrication renforcent le leadership de la Chine sur le marché dans la région.

Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie en Inde

L'Inde émerge comme le marché à la croissance la plus rapide dans la région Asie-Pacifique, portée par ses secteurs pharmaceutique et biotechnologique en rapide expansion. La position du pays parmi les principales destinations mondiales de la biotechnologie, soutenue par de nombreuses usines approuvées par la FDA et des unités de fabrication conformes à l'OMS, crée des opportunités substantielles pour la croissance du marché. Les initiatives gouvernementales visant à promouvoir la fabrication nationale et l'innovation dans le secteur des sciences de la vie accélèrent en outre la demande de solutions de vêtements de protection.

Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie dans le Reste du Monde

La région Reste du Monde, englobant l'Amérique Latine et le Moyen-Orient et l'Afrique, démontre un potentiel croissant sur le marché des vêtements de protection pour les sciences de la vie. Le marché latino-américain est porté par l'augmentation des activités de fabrication pharmaceutique et l'expansion des infrastructures de santé, notamment dans des pays comme le Brésil et le Mexique. Dans la région Moyen-Orient et Afrique, l'Arabie Saoudite et les Émirats Arabes Unis mènent le développement du marché grâce à des investissements croissants dans les secteurs pharmaceutique et de la santé. Le Brésil émerge comme le plus grand marché de cette région, tandis que les Émirats Arabes Unis affichent le potentiel de croissance le plus rapide, soutenu par ses plans pour s'établir comme un pôle mondial pour les entreprises pharmaceutiques internationales.

Leaders du Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie

Principales Entreprises du Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie

Le marché des vêtements de protection pour l'industrie des sciences de la vie se caractérise par une innovation continue des produits et des initiatives d'expansion stratégique de la part des principaux acteurs. Les entreprises investissent massivement dans la recherche et le développement pour introduire des matériaux avancés et des équipements de protection intelligents intégrant des technologies telles que les capteurs IoT et les capacités de surveillance. L'agilité opérationnelle est devenue cruciale, les fabricants se concentrant sur la diversification de leurs installations de production dans plusieurs régions pour assurer la résilience de la chaîne d'approvisionnement et répondre à la demande locale. Les partenariats stratégiques et les accords de licence, notamment pour les technologies de tissus spécialisés et les processus de fabrication, sont devenus des moteurs de croissance clés. Les leaders du marché élargissent également leurs réseaux de distribution par des canaux directs et indirects tout en renforçant simultanément leur présence dans le commerce électronique pour améliorer la pénétration du marché et l'accessibilité aux clients. L'intégration des vêtements de salle blanche dans les gammes de produits devient de plus en plus importante pour répondre aux exigences strictes du secteur des sciences de la vie.

Marché Consolidé Dominé par des Conglomérats Mondiaux

Le marché des vêtements de protection pour les sciences de la vie présente une structure relativement consolidée dominée par de grands conglomérats multinationaux avec des portefeuilles de produits diversifiés couvrant plusieurs catégories d'équipements de sécurité. Ces acteurs établis tirent parti de leurs vastes capacités de fabrication, de leurs solides réseaux de distribution et de leurs budgets de recherche importants pour maintenir leurs positions sur le marché. Bien que des fabricants régionaux spécialisés maintiennent une présence dans des segments de produits spécifiques ou des marchés géographiques, ils font souvent face à des défis pour concurrencer les solutions complètes offertes par les leaders mondiaux. Le marché a connu une activité accrue de fusions et acquisitions, notamment impliquant des startups axées sur la technologie et des spécialistes régionaux, les grandes entreprises cherchant à élargir leurs capacités techniques et leur portée géographique.

La dynamique concurrentielle est en outre façonnée par la présence de fabricants intégrés verticalement qui contrôlent des aspects clés de la chaîne d'approvisionnement, de la production de matières premières à la distribution du produit final. Cette intégration leur confère des avantages significatifs en termes de contrôle des coûts et de capacités de développement de produits. Le marché a également vu l'émergence d'alliances stratégiques entre fabricants et institutions de recherche ou entreprises technologiques, notamment pour le développement de vêtements de protection de nouvelle génération intégrant des matériaux avancés et des fonctionnalités intelligentes. Ces partenariats deviennent de plus en plus cruciaux pour maintenir un avantage concurrentiel dans un paysage de marché en évolution, notamment avec la demande croissante de vêtements de protection pharmaceutiques.

L'Innovation et la Conformité Réglementaire Sont les Moteurs du Succès sur le Marché

Le succès sur le marché des vêtements de protection dépend de plus en plus de la capacité des fabricants à équilibrer l'innovation et la conformité réglementaire tout en maintenant leur compétitivité en termes de coûts. Les acteurs en place se concentrent sur le développement de technologies et de matériaux propriétaires offrant une protection améliorée tout en améliorant le confort et la facilité d'utilisation. Les entreprises investissent également dans des pratiques de fabrication durables et des matériaux respectueux de l'environnement pour s'aligner sur les préoccupations environnementales croissantes. La capacité à fournir des solutions complètes, notamment des services de formation et d'assistance technique, est devenue cruciale pour maintenir la part de marché. En outre, les fabricants renforcent leurs systèmes de contrôle qualité et leurs processus de certification pour répondre aux normes réglementaires en évolution dans différentes régions.

Pour les nouveaux entrants et les acteurs plus petits, le succès réside dans l'identification et le service de segments de marché de niche avec des produits spécialisés ou dans la concentration sur des régions géographiques spécifiques où ils peuvent établir de solides relations avec les clients. Le développement de modèles de distribution innovants et de services à valeur ajoutée est devenu crucial pour gagner des parts de marché. Les entreprises tirent également parti des technologies numériques pour améliorer l'engagement client et les capacités de personnalisation des produits. L'accent croissant mis sur les réglementations de sécurité au travail et la sensibilisation croissante à la protection individuelle dans le secteur des sciences de la vie continuent de créer des opportunités d'expansion du marché, tandis que la nécessité d'une innovation continue des produits et de la conformité réglementaire constitue des barrières à l'entrée significatives pour les nouveaux acteurs. Le marché des vêtements de protection jetables connaît une croissance en raison de ces demandes en évolution, notamment dans les environnements de laboratoire où les équipements de protection individuelle de laboratoire sont essentiels.

Développements Récents dans l'Industrie

- Juin 2022 : Health Supply US, une entreprise de contrats gouvernementaux et de fournitures médicales, a annoncé son projet d'établir de nouvelles opérations de fabrication dans le comté de Greenville. Les produits conformes à la FDA de l'entreprise comprennent des dispositifs médicaux de classe I et des produits tels que des blouses d'isolement médical et des gants en nitrile. La nouvelle installation devrait produire environ 4,3 milliards de gants en nitrile par an et augmenter considérablement l'approvisionnement national en ce produit médical essentiel.

- 20 avril 2022 : Toray Industries, Inc. a annoncé que la société a développé des vêtements de protection individuelle jetables LIVMOATM 4500AS. Le nouveau produit répond à la norme JIS T 8115 Type 4 pour les vêtements de protection chimique étanches aux projections. Grâce à l'utilisation de ruban de couture, il offre également une résistance supérieure à l'eau, une respirabilité et une protection contre la poussière.

Périmètre du Rapport sur le Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie

Le Marché des Vêtements de Protection désigne l'industrie mondiale axée sur la conception, la production et la distribution de vêtements spécialisés qui protègent les individus contre les risques physiques, chimiques, biologiques, thermiques et mécaniques dans divers secteurs tels que la santé, la fabrication, la construction, la défense et la lutte contre les incendies.

Le Rapport sur le Marché des Vêtements de Protection pour l'Industrie des Sciences de la Vie est segmenté par produit (combinaisons / combinaisons intégrales, gants, tabliers, masques et chapeaux, lunettes de protection et lunettes de salle blanche, chaussures et sur-chaussures, lingettes et autres produits), matériau (tissu filé-soufflé-filé (SMS), Tyvek et autre polyéthylène haute densité, stratifiés à film microporeux, polypropylène enduit de polyéthylène et autres matériaux), type (jetable et réutilisable), application (vêtements de salle blanche [pharmaceutique, biotechnologique et médical], protection contre les rayonnements, protection bactérienne / virale, protection chimique et autres applications), utilisateur final (entreprises de fabrication pharmaceutique, laboratoires de biotechnologie, fabricants de dispositifs médicaux, laboratoires de diagnostic et de recherche, organisations de fabrication sous contrat et organisations de recherche sous contrat et autres utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Combinaisons/Blouses |

| Gants |

| Tabliers |

| Masques Faciaux et Coiffes |

| Lunettes de Protection et Lunettes de Salle Blanche |

| Chaussures et Couvre-Chaussures |

| Lingettes |

| Autres Produits |

| Jetable |

| Réutilisable |

| Vêtements de Salle Blanche | Pharmaceutique |

| Biotechnologie | |

| Médical | |

| Protection contre les Rayonnements | |

| Protection Bactérienne/Virale | |

| Protection Chimique | |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde (Amérique Latine et Moyen-Orient et Afrique) |

| Produits | Combinaisons/Blouses | |

| Gants | ||

| Tabliers | ||

| Masques Faciaux et Coiffes | ||

| Lunettes de Protection et Lunettes de Salle Blanche | ||

| Chaussures et Couvre-Chaussures | ||

| Lingettes | ||

| Autres Produits | ||

| Type | Jetable | |

| Réutilisable | ||

| Application | Vêtements de Salle Blanche | Pharmaceutique |

| Biotechnologie | ||

| Médical | ||

| Protection contre les Rayonnements | ||

| Protection Bactérienne/Virale | ||

| Protection Chimique | ||

| Autres Applications | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde (Amérique Latine et Moyen-Orient et Afrique) | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des vêtements de protection d'ici 2031 ?

Les prévisions indiquent 7,49 milliards USD d'ici 2031, reflétant un TCAC de 8,01 % à partir de 2026.

Quelle région affiche la croissance de la demande la plus rapide pour les vêtements de protection ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 9,15 % jusqu'en 2031, porté par la nouvelle loi chinoise sur la sécurité et l'expansion de la capacité en biologiques.

Quelle catégorie de produits se développe le plus rapidement dans les vêtements de protection ?

Les combinaisons et combinaisons intégrales progresseront à un TCAC de 8,99 % car les usines de thérapies cellulaires et géniques exigent des barrières corporelles intégrales.

Comment les mandats de durabilité influencent-ils les décisions d'achat ?

Les prochaines lois sur la responsabilité élargie des producteurs pour les textiles et les objectifs climatiques des entreprises orientent les achats vers des produits jetables bio-circulaires et des réutilisables validés.

Pourquoi les organisations de fabrication sous contrat et les organisations de recherche sous contrat augmentent-elles leurs dépenses en vêtements ?

La production externalisée de biologiques se développe à 15 % par an, ce qui stimule les commandes de vêtements pour les nouvelles unités de remplissage-finition et les salles blanches de classe ISO 7.

Quel est le principal risque de la chaîne d'approvisionnement auquel font face les fabricants de vêtements de protection ?

La volatilité de la résine de polypropylène et la dépendance à une source unique pour les tissus filés flash peuvent faire grimper les coûts des intrants et perturber les livraisons.

Dernière mise à jour de la page le: