Taille et part du marché européen des chaussures de protection

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

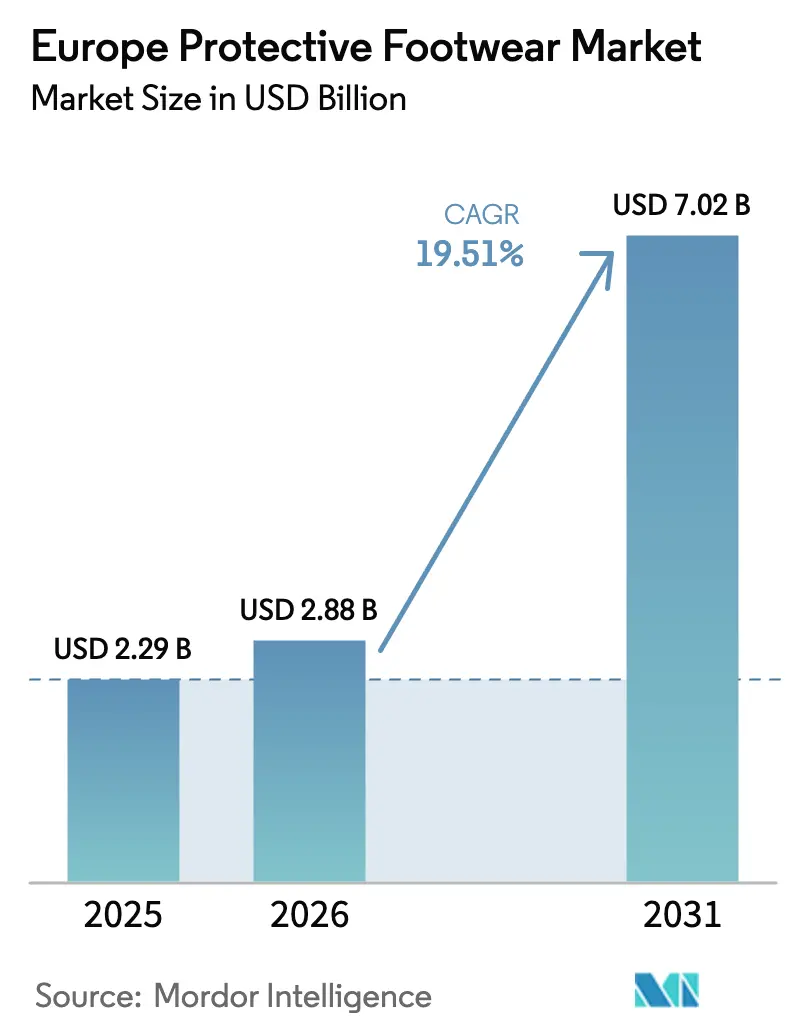

| Taille du marché de l'année de base (2025) | 2.29 Milliards de dollars |

| Taille du Marché (2026) | 2.88 Milliards de dollars |

| Taille du Marché (2031) | 7.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.51% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des chaussures de protection par Mordor Intelligence

La taille du marché européen des chaussures de protection devrait s'étendre de 2,29 milliards USD en 2025 et 2,88 milliards USD en 2026 à 7,02 milliards USD d'ici 2031, enregistrant un CAGR de 19,51 % entre 2026 et 2031. La taille actuelle du marché européen des chaussures de protection reflète l'adoption accélérée de conceptions conformes à la norme ISO 20345:2021, l'intensification de l'activité de construction liée aux déploiements d'énergies renouvelables et le renforcement de l'application du Règlement (UE) 2016/425. Des audits plus stricts, conjugués à des taux d'accidents persistants impliquant des blessures aux membres inférieurs, continuent de faire évoluer les préférences des employeurs vers des solutions à embout composite qui réduisent le poids et éliminent les interférences électromagnétiques. Parallèlement, les mélanges de polyuréthane thermoplastique présentant une empreinte carbone réduite et une recyclabilité totale gagnent des parts de marché au détriment du cuir. Les passeports numériques de produits requis par le Règlement sur l'écoconception pour des produits durables orientent une part toujours plus grande des transactions vers des portails de commerce électronique gérés par les fabricants, qui offrent des données de traçabilité et un inventaire en temps réel. Ensemble, ces forces maintiennent le marché européen des chaussures de protection sur une trajectoire de croissance soutenue, même si la volatilité des matières premières exerce une pression à court terme sur les coûts.

Principaux enseignements du rapport

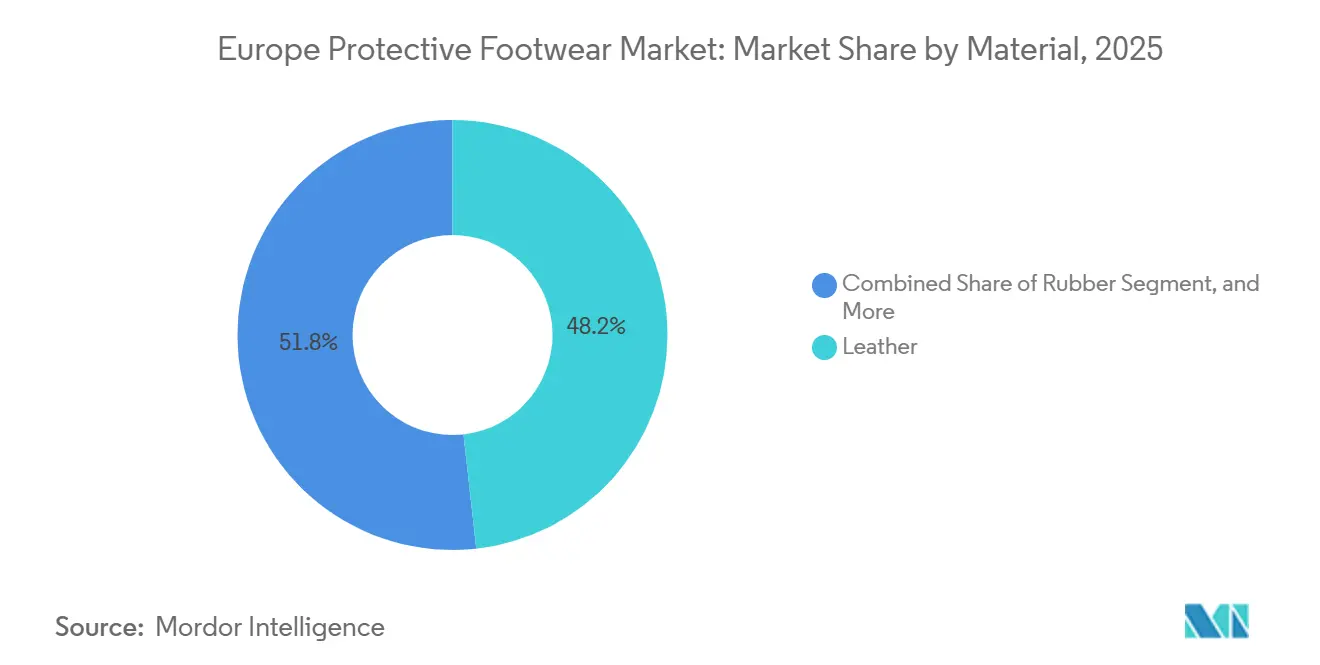

- Par matériau, le cuir a dominé avec 48,24 % de la part du marché européen des chaussures de protection en 2025, tandis que les mélanges de polyuréthane et de polyuréthane thermoplastique se développent à un CAGR de 20,33 % jusqu'en 2031.

- Par utilisateur final, la construction détenait 28,67 % de la part du marché européen des chaussures de protection en 2025 ; cependant, les services publics et l'énergie devraient progresser à un CAGR de 21,13 % jusqu'en 2031.

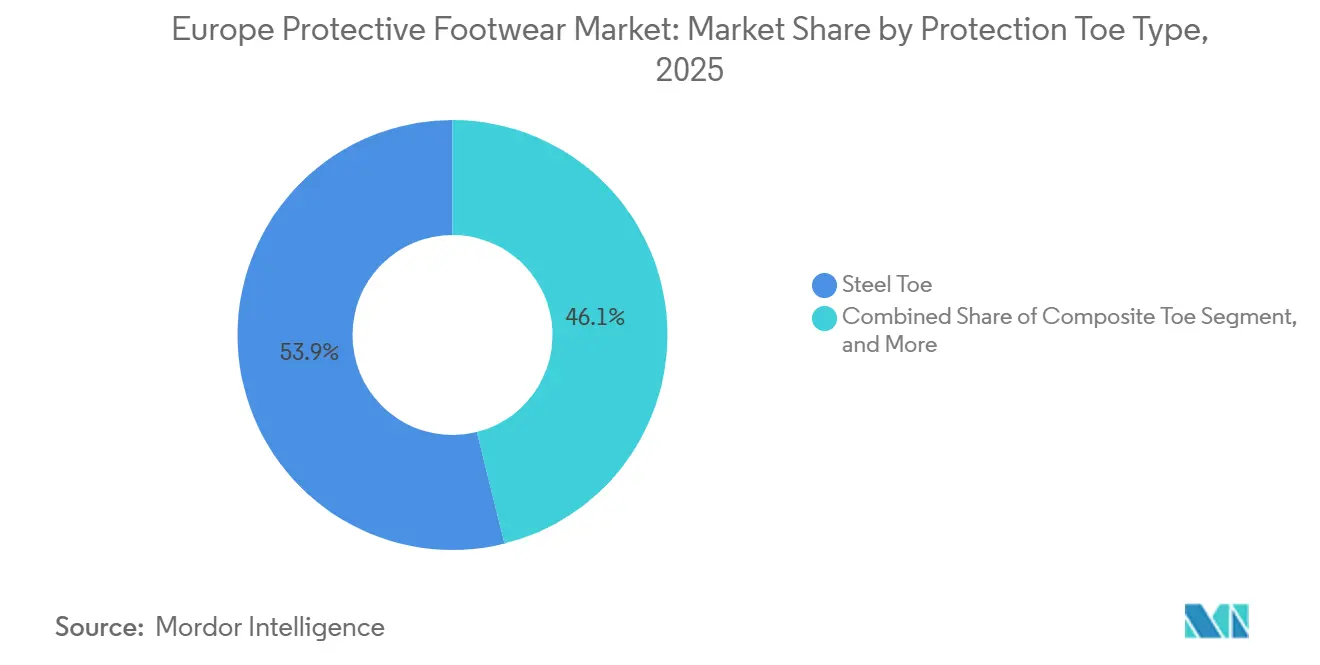

- Par type de protection, les conceptions à embout acier ont conservé une part de 53,89 % en 2025, tandis que les variantes à embout composite devraient progresser à un CAGR de 20,38 % jusqu'en 2031.

- Par canal, les distributeurs directs et industriels ont capté 39,17 % des ventes de 2025 ; cependant, le commerce électronique devrait croître à un CAGR de 20,29 % jusqu'en 2031.

- Par pays, l'Allemagne a généré 22,58 % des revenus régionaux en 2025, mais l'Espagne est en passe d'atteindre le CAGR le plus rapide de 20,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des chaussures de protection

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations gouvernementales pour la protection du travail | +3.2% | À l'échelle de l'UE, plus marqué en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| Nombre croissant d'accidents industriels | +2.8% | Marchés à forte activité de construction : Allemagne, Royaume-Uni, France, Espagne | Court terme (≤ 2 ans) |

| Mise à jour du Règlement UE sur les EPI (UE) 2016/425 | +4.1% | À l'échelle de l'UE, application progressive en Europe de l'Est | Long terme (≥ 4 ans) |

| Expansion des canaux de commerce électronique pour les achats d'EPI en B2B | +3.5% | Allemagne, Royaume-Uni, France, Espagne, Benelux | Moyen terme (2-4 ans) |

| Adoption de bottes intelligentes avec capteurs IoT intégrés | +2.9% | Allemagne, Pays-Bas, pays nordiques, projets pilotes en Espagne | Long terme (≥ 4 ans) |

| Demande d'économie circulaire pour les chaussures de sécurité recyclables | +2.4% | Allemagne, France, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations gouvernementales pour la protection du travail

Les inspections du travail nationales ont intensifié les audits sur site en 2024-2025, émettant davantage de citations pour une protection insuffisante des pieds, notamment dans les secteurs de la construction et de la logistique. Le Règlement sur les machines (UE) 2023/1230, applicable à partir de janvier 2027, étend les exigences en matière d'EPI aux zones de robots collaboratifs, incitant les employeurs à acheter des chaussures antidérapantes avec protection métatarsienne.[1]Commission européenne, "Règlement sur l'écoconception pour des produits durables," ec.europa.eu Alors que les inspecteurs signalent de plus en plus les modèles à embout acier pour les interférences électromagnétiques dans les salles blanches de l'électronique et de la pharmacie, les ventes de modèles à embout composite s'accélèrent. Une surveillance plus stricte augmente le cycle de remplacement de base et élargit les commandes des sous-traitants qui s'appuyaient auparavant sur des chaussures de faible spécification.

Nombre croissant d'accidents industriels

En 2023, l'EU-OSHA a enregistré 2,82 millions d'accidents du travail non mortels, dont 30 % impliquaient les membres inférieurs.[2]Agence européenne pour la sécurité et la santé au travail, "Statistiques sur les accidents du travail 2023," osha.europa.eu La construction seule a contribué à 22,9 % des cas mortels, renforçant la demande des employeurs pour des semelles intermédiaires résistantes à la perforation évaluées à 1 100 N et des semelles extérieures résistantes à la chaleur capables de supporter un contact à 300 °C pour la fabrication de métaux. Le profil des incidents stimule également le développement de conceptions en caoutchouc nitrile à double densité qui maintiennent la résistance au glissement sur les sols huileux, ainsi que des bottes à plaque composite légère qui réduisent la fatigue lors des longues journées de travail.

Mise à jour du Règlement UE sur les EPI (UE) 2016/425

Les actes délégués au titre du Règlement (UE) 2016/425 imposent une évaluation de la conformité par un tiers pour chaque style de chaussures de sécurité de catégorie II vendu après janvier 2025. Les organismes notifiés signalent des files d'attente de tests de 18 mois, de sorte que les entreprises disposant de laboratoires accrédités ISO/IEC 17025 accélèrent le lancement de nouveaux produits. Des acteurs établis tels qu'Uvex et COFRA bénéficient d'un avantage, tandis que les petites marques font face à des coûts en capital dépassant 500 000 EUR (565 000 USD) pour les équipements de compression et les tribomètres de test de glissement. Le renforcement des exigences comble les lacunes de l'autocertification et exclut les importations sous-standard du marché européen des chaussures de protection.

Expansion des canaux de commerce électronique pour les achats d'EPI en B2B

Les places de marché B2B en Amérique du Nord et en Europe ont atteint 4 800 milliards USD en 2023, croissant sept fois plus vite que les canaux traditionnels. La moitié des responsables des achats préfèrent désormais les portails des fabricants qui fournissent un inventaire en temps réel, des liens de réapprovisionnement automatisés et des passeports numériques de produits conformes au Règlement sur l'écoconception de juillet 2024. Bien que les taux de commission puissent atteindre 20 %, les fournisseurs acceptent ce coût pour obtenir des données d'utilisation directes et améliorer les prévisions. Des délais de livraison plus courts et une traçabilité transparente accélèrent l'évolution du marché européen des chaussures de protection vers les achats numériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevés par rapport aux chaussures ordinaires | -1.8% | PME sensibles aux prix en Europe de l'Est, en Espagne et en Italie | Court terme (≤ 2 ans) |

| Volatilité des coûts des matières premières (cuir et caoutchouc) | -2.3% | À l'échelle de l'UE, aiguë dans les segments dépendants du cuir | Court terme (≤ 2 ans) |

| Faibles niveaux de conformité parmi les PME en Europe de l'Est | -1.5% | Pologne, Roumanie, Bulgarie, Hongrie | Moyen terme (2-4 ans) |

| Recyclage complexe des bottes de sécurité multi-matériaux | -1.1% | Allemagne, France, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix élevés par rapport aux chaussures ordinaires

Les bottes de sécurité certifiées conformes aux spécifications EN ISO 20345:2011 S3 se vendent au détail entre 80 EUR et 150 EUR (90 USD à 170 USD) la paire, représentant une prime de trois à cinq fois supérieure à celle des chaussures de sport grand public. Les petites et moyennes entreprises d'Europe de l'Est opèrent avec des salaires mensuels dans la construction et la fabrication allant de 800 EUR à 1 200 EUR, ce qui oblige beaucoup d'entre elles à prolonger les cycles de remplacement au-delà de la fenêtre recommandée de 12 à 18 mois. Les achats différés augmentent l'exposition au décollement des semelles, à la résistance à la perforation compromise et à la réduction des performances antidérapantes, en particulier parmi les équipes de sous-traitants qui changent fréquemment de projets à court terme. En l'absence de subventions nationales pour les équipements de protection individuelle en Pologne, en Roumanie et en Bulgarie, les acheteurs privilégient le prix initial par rapport au coût du cycle de vie, freinant l'adoption de conceptions à embout composite plus légères ou en thermoplastique recyclable. Les distributeurs signalent que les commandes de bottes à embout acier d'entrée de gamme augmentent fortement chaque fois que les prix du caoutchouc naturel ou du cuir grimpent, démontrant le lien étroit entre la volatilité des matières premières et le comportement d'achat sensible aux prix. Cet écart d'accessibilité continue de limiter la pénétration du marché parmi les millions d'artisans de la région, ralentissant ainsi la progression globale vers les objectifs de conformité en matière de sécurité de l'UE.

Volatilité des coûts des matières premières

Les contrats à terme sur le caoutchouc naturel ont grimpé à 185,10 cents USD par kilogramme en janvier 2026 après que des inondations de mousson ont endommagé 600 000 hectares de plantations thaïlandaises. Pendant ce temps, l'indice des prix à la production du cuir aux États-Unis, bien qu'en recul par rapport à son pic de 2024, reste 22 % au-dessus des moyennes d'avant la pandémie.[3]Bureau of Labor Statistics des États-Unis, "Indice des prix à la production – Cuir et produits connexes," bls.gov Les fabricants liés par des contrats à prix fixe pour le caoutchouc et le cuir, signés en 2024, font face à une compression des marges qui limite leurs dépenses promotionnelles. Ceux qui répercutent les hausses sur les acheteurs risquent des annulations de commandes parmi les distributeurs sensibles aux coûts en Europe du Sud et de l'Est, ralentissant temporairement la croissance du marché européen des chaussures de protection.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les mélanges thermoplastiques défient la domination du cuir

Le cuir a capté 48,24 % des revenus en 2025, porté par sa haute résistance à l'abrasion et sa respirabilité. Pourtant, les mélanges de polyuréthane et de polyuréthane thermoplastique devraient se développer à un CAGR de 20,33 %, propulsés par la série Elastollan 1400 de BASF qui réduit l'empreinte carbone de 30 % et satisfait à la résistance au glissement SRC sans poids supplémentaire. La taille du marché européen des chaussures de protection pour le polyuréthane et le polyuréthane thermoplastique devrait atteindre environ 2,5 milliards USD d'ici 2031, alors que les marques s'éloignent du cuir, alourdi par les exigences de traçabilité au titre du Règlement de l'UE sur la déforestation. Le caoutchouc reste essentiel pour les semelles extérieures du secteur pétrolier et gazier en raison de sa résistance chimique, tandis que les tiges en plastique dominent dans les salles blanches, où des surfaces non émissives sont requises.

La norme ISO 20345:2021 a introduit de nouveaux tests de glissement sur carrelage en céramique et sur pont en acier, incitant à la reformulation des semelles extérieures en polyuréthane qui perdent 150 à 200 g par paire par rapport au caoutchouc, réduisant ainsi la fatigue des travailleurs lors des postes de 10 heures. Les systèmes Elastopan de BASF offrent désormais une sécurité contre les décharges électrostatiques sans compromettre la flexibilité, permettant aux fabricants de pénétrer les marchés de l'assemblage pharmaceutique et électronique. Le marché européen des chaussures de protection bénéficie de ces composés plus légers et recyclables, notamment dans les pays soumis à des mandats de responsabilité élargie des producteurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : les services publics en plein essor grâce au déploiement des énergies renouvelables

La construction a généré 28,67 % de la demande de 2025 ; cependant, les services publics et l'énergie devraient progresser à un CAGR de 21,13 % jusqu'en 2031, portés par des installations record d'énergie éolienne et solaire. La taille du marché européen des chaussures de protection pour les seuls services publics devrait doubler entre 2026 et 2031, les techniciens nécessitant des bottes à protection contre les arcs électriques pour les travaux sur turbines en hauteur. Les entreprises manufacturières, minières et pétrolières et gazières restent des acheteurs stables de chaussures avec protection métatarsienne, tandis que les usines chimiques et pharmaceutiques spécifient des bottes antistatiques conformes aux zones ATEX.

L'Espagne mène la croissance, portée par 8,2 GW d'ajouts de capacité renouvelable en 2025 et des subventions favorables aux équipements de sécurité, augmentant l'adoption des embouts composites parmi les équipes d'installation. L'Energiewende allemande stimule la demande de chaussures isolées contre le froid évaluées à −17 °C pour les plateformes offshore. Les opérateurs logistiques en Pologne et aux Pays-Bas déploient des solutions de semelles intelligentes pour réduire les incidents avec arrêt de travail, diversifiant davantage les besoins des utilisateurs finaux sur le marché européen des chaussures de protection.

Par type de protection des orteils : l'embout composite gagne du terrain grâce au poids et à la conductivité

Les bottes à embout acier représentaient 53,89 % des revenus en 2025 en raison de leur résistance aux chocs éprouvée et de leur coût inférieur. Les modèles à embout composite, cependant, croissent à un CAGR de 20,38 % grâce aux embouts en Kevlar, en fibre de carbone et en fibre de verre qui éliminent la conduction du froid et les interférences électromagnétiques. La taille du marché européen des chaussures de protection pour les embouts composites devrait dépasser 2 milliards USD d'ici 2031. Les options à embout en alliage répondent à un créneau parmi les travailleurs de l'aérospatiale qui montent fréquemment des échelles. Les protections métatarsiennes gagnent du terrain dans les fonderies où les risques d'éclaboussures de métal en fusion dépassent la protection standard des orteils.

L'adoption des embouts composites s'accélère grâce à l'Elastollan de BASF qui se lie directement aux embouts en fibre de carbone sans délaminage sous charge cyclique. Les tests d'isolation au froid ISO révisés exposent les embouts acier à des défaillances dans des conditions de températures négatives, donnant aux composites un avantage clair. Les employeurs soulignent également une réduction de 15 à 20 % des réclamations musculo-squelettiques après le passage à des chaussures plus légères, renforçant l'élan sur l'ensemble du marché européen des chaussures de protection.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les plateformes numériques reconfigurent les achats

Les distributeurs directs et industriels détenaient 39,17 % des revenus de 2025, tirant parti des ajustements sur site et des remises sur volume. Le commerce électronique, cependant, se développe à un CAGR de 20,29 % à mesure que les passeports numériques de produits deviennent obligatoires. La taille du marché européen des chaussures de protection transactée en ligne devrait dépasser 2 milliards USD d'ici 2031, les acheteurs privilégiant l'inventaire en temps réel et le réapprovisionnement automatisé. Les magasins de détail, ancrés dans les chaînes de bricolage, font face à des baisses de fréquentation, tandis que les modèles de location gagnent du terrain pour le personnel basé sur des projets en Allemagne et aux Pays-Bas.

Les fabricants acceptent les taux de commission du commerce électronique pour collecter des données d'utilisation et améliorer la planification de la demande. Les distributeurs qui intègrent des outils de dimensionnement en réalité augmentée peuvent reproduire la précision d'ajustement en magasin, réduisant les taux de retour en dessous de 8 %. Les opérateurs de location investissent dans la logistique inverse pour désinfecter les bottes entre les projets, s'attaquant à la barrière de prix initiale de 90 EUR à 170 EUR pour les travailleurs temporaires et diversifiant davantage le marché européen des chaussures de protection.

Analyse géographique

L'Allemagne a dominé avec 22,58 % des revenus de 2025, soutenue par 10,4 millions de travailleurs industriels, mais tempérée par une contraction de 1,8 % du secteur de la construction au début de 2025. Le Royaume-Uni, la France et l'Italie représentaient ensemble près de 40 %, chacun influencé par des incitations nationales telles que le crédit d'impôt français pour la santé au travail et le pipeline de rénovation italien. La Russie s'appuie largement sur des conceptions à embout acier produites localement, les sanctions restreignant les importations d'embouts composites, laissant la croissance stable par rapport aux homologues occidentaux.

Alors que les projets éoliens et solaires se multiplient, l'Espagne est en passe d'atteindre un CAGR rapide de 20,93 %, portée par la demande croissante de bottes à protection contre les arcs électriques parmi les techniciens assurant la maintenance des turbines. L'accent croissant mis sur les infrastructures d'énergie renouvelable dans le pays soutient davantage cette trajectoire de croissance. En France, l'adoption rapide de conceptions en polyuréthane recyclable est alimentée par les réglementations de responsabilité élargie des producteurs du pays, qui encouragent des pratiques de fabrication durables. Pendant ce temps, les plateformes éoliennes en mer du Nord en Allemagne stimulent une demande de composites isolés contre le froid, essentiels pour garantir la sécurité des travailleurs et la durabilité des équipements dans des conditions offshore difficiles.

Bien que l'Europe de l'Est affiche une conformité plus lente aux normes de chaussures de protection, sa croissance rapide du commerce électronique offre aux fournisseurs une entrée sur le marché rentable, leur permettant de toucher une base de consommateurs en expansion. Dans la région nordique, les acheteurs privilégient les certifications de durabilité et sont pionniers dans les initiatives de semelles intelligentes, qui améliorent le confort et la sécurité des travailleurs. Ces tendances contribuent à des prix de vente moyens plus élevés sur le marché européen des chaussures de protection, reflétant la valeur croissante accordée à l'innovation et aux solutions respectueuses de l'environnement.

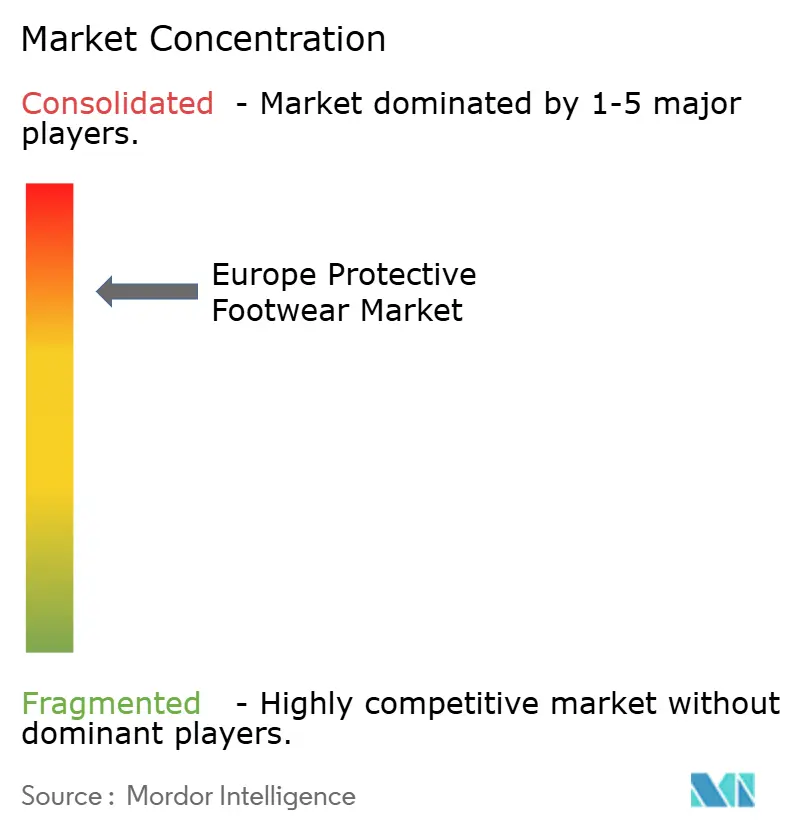

Paysage concurrentiel

Le marché européen des chaussures de protection est modérément fragmenté, les cinq premiers acteurs détenant environ 35 à 40 % de part. La cession par Honeywell de son unité EPI à Protective Industrial Products pour 1,325 milliard USD en novembre 2024 élimine un concurrent conglomérat et ouvre de l'espace pour les spécialistes. Uvex, COFRA, Elten, Emma Safety Footwear et Rock Fall utilisent des laboratoires accrédités ISO/IEC 17025 pour accélérer les cycles de certification.

Wolverine World Wide et VF Corporation renforcent leurs gammes de sécurité en les subventionnant croisément avec des marques lifestyle, garantissant ainsi une présence en rayon prominente dans toute l'Europe. Dunlop Protective Footwear mène la charge dans le créneau des bottes en caoutchouc. Pendant ce temps, Haix et Sixton Peak renforcent leurs positions dans les segments premium des pompiers et de la construction, notamment à la lumière du récent virage de Dr. Martens vers les canaux grand public.

La concurrence se concentre désormais sur les capteurs IoT intégrés. Les semelles de cartographie de pression à 8 points d'Arion et les bottes à récupération d'énergie de SolePower permettent aux employeurs de surveiller la démarche et de réduire les réclamations d'indemnisation. Les barrières en capital restent élevées : la création d'un laboratoire interne accrédité coûte plus de 500 000 EUR, renforçant les avantages des acteurs établis. Des opportunités d'espaces blancs persistent dans les programmes de location, les conceptions d'économie circulaire et les composites isolés contre le froid pour l'éolien offshore, qui soutiennent tous l'expansion continue du marché européen des chaussures de protection.

Leaders du secteur européen des chaussures de protection

Honeywell International Inc.

Bata Corporation

Wolverine World Wide Inc.

VF Corporation

Dunlop Protective Footwear

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : De graves inondations de mousson en Thaïlande ont endommagé environ 600 000 hectares de plantations de caoutchouc, resserrant l'offre mondiale et poussant les contrats à terme sur le caoutchouc naturel à 185,10 cents USD par kilogramme, le niveau le plus élevé en neuf mois pour les fabricants européens de chaussures.

- Septembre 2025 : Dr. Martens plc a déclaré un chiffre d'affaires du premier semestre de l'exercice 2026 de 322,0 millions GBP (408,4 millions USD), soit un recul de 0,8 % en glissement annuel en devise constante, et a ouvert de nouveaux magasins en France, en Allemagne, en Espagne, aux Pays-Bas, en Italie, en Suède et en Autriche pour soutenir son virage vers le consommateur.

- Mars 2025 : Dr. Martens plc a annoncé un chiffre d'affaires groupe pour l'exercice 2025 de 787,6 millions GBP (999,0 millions USD), en baisse de 10,2 % en glissement annuel, tout en atteignant 97 % de traçabilité du cuir et en étendant son service de réparation au Royaume-Uni pour allonger les cycles de vie des produits.

- Janvier 2025 : L'exigence de collecte séparée obligatoire de la Stratégie textile de l'UE est entrée en vigueur dans tous les États membres, lançant des régimes de responsabilité élargie des producteurs en France, en Allemagne et aux Pays-Bas qui obligent les marques de chaussures à financer les infrastructures de collecte, de tri et de recyclage.

Périmètre du rapport sur le marché européen des chaussures de protection

Le rapport sur le marché européen des chaussures de protection est segmenté par matériau (cuir, caoutchouc, plastique, mélanges PU et TPU), secteur d'utilisation final (construction, fabrication, exploitation minière, pétrole et gaz, chimie, pharmacie, transport et logistique, services publics et énergie), type de protection des orteils (embout acier, embout composite, embout en alliage, protection métatarsienne), canal de distribution (distributeurs directs/industriels, magasins de détail, commerce électronique, services de location et de crédit-bail) et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cuir |

| Caoutchouc |

| Plastique |

| Mélanges PU et TPU |

| Construction |

| Fabrication |

| Exploitation minière |

| Pétrole et gaz |

| Chimie |

| Pharmacie |

| Transport et logistique |

| Services publics et énergie |

| Embout acier |

| Embout composite |

| Embout en alliage |

| Protection métatarsienne |

| Distributeurs directs/industriels |

| Magasins de détail |

| Commerce électronique |

| Services de location et de crédit-bail |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Russie |

| Reste de l'Europe |

| Par matériau | Cuir |

| Caoutchouc | |

| Plastique | |

| Mélanges PU et TPU | |

| Par secteur d'utilisation final | Construction |

| Fabrication | |

| Exploitation minière | |

| Pétrole et gaz | |

| Chimie | |

| Pharmacie | |

| Transport et logistique | |

| Services publics et énergie | |

| Par type de protection des orteils | Embout acier |

| Embout composite | |

| Embout en alliage | |

| Protection métatarsienne | |

| Par canal de distribution | Distributeurs directs/industriels |

| Magasins de détail | |

| Commerce électronique | |

| Services de location et de crédit-bail | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des chaussures de protection en 2026 ?

Le marché valait 2,88 milliards USD en 2026 et devrait atteindre 7,02 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance la plus rapide parmi les matériaux de chaussures de protection ?

Les mélanges de polyuréthane et de polyuréthane thermoplastique se développent à un CAGR de 20,33 % car ils pèsent moins, réduisent l'empreinte carbone et sont conformes aux nouveaux tests de résistance au glissement.

Quel pays européen devrait connaître la croissance la plus rapide ?

L'Espagne devrait afficher un CAGR de 20,93 % jusqu'en 2031 en raison d'installations éoliennes et solaires à grande échelle nécessitant des bottes à protection contre les arcs électriques et résistantes à la perforation.

Pourquoi les bottes à embout composite gagnent-elles des parts de marché ?

Les embouts composites éliminent les interférences électromagnétiques, pèsent 20 à 30 % de moins que l'acier et réussissent les nouveaux tests d'isolation au froid, réduisant la fatigue et répondant aux protocoles des salles blanches.

Comment le commerce électronique influence-t-il le comportement d'achat ?

La moitié des responsables des achats préfèrent désormais les portails des fabricants qui offrent des passeports numériques de produits, des stocks en temps réel et des liens de réapprovisionnement automatisés, faisant progresser les ventes en ligne à un CAGR de 20,29 %.

Quel impact la hausse des prix du caoutchouc a-t-elle sur les fournisseurs ?

Des coûts d'intrants plus élevés compriment les marges à moins d'être répercutés sur les acheteurs, encourageant un passage vers des alternatives synthétiques et renforçant la sensibilité aux prix parmi les petits distributeurs.

Dernière mise à jour de la page le: