Taille et Part du Marché des Produits de Sécurité et de Prévention contre la COVID-19

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.67 Milliards de dollars |

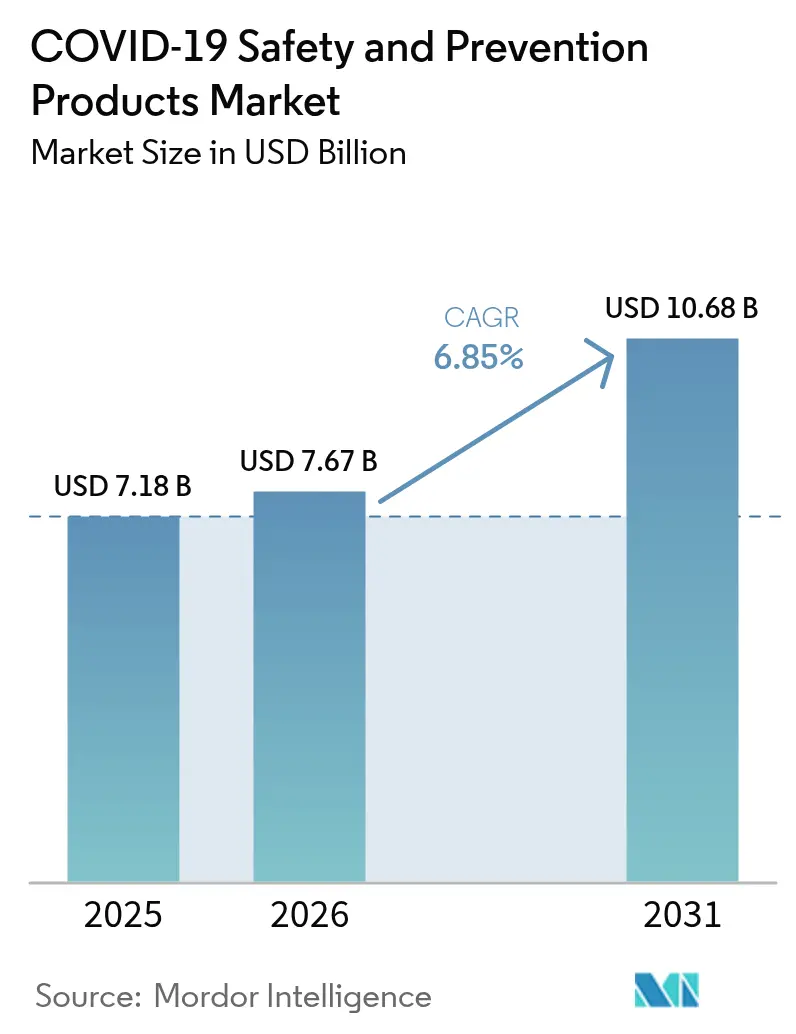

| Taille du Marché (2031) | 10.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Produits de Sécurité et de Prévention contre la COVID-19 par Mordor Intelligence

La taille du marché des produits de sécurité et de prévention contre la COVID 19 devrait croître de 7,18 milliards USD en 2025 à 7,67 milliards USD en 2026 et devrait atteindre 10,68 milliards USD d'ici 2031, à un TCAC de 6,85 % sur la période 2026-2031. La demande croissante d'équipements de protection individuelle (EPI) intégrant des technologies avancées, l'élargissement des programmes gouvernementaux de constitution de réserves stratégiques et le rehaussement des normes d'approvisionnement liées aux critères ESG soutiennent cette expansion. Les plateformes de commerce numérique accélèrent les cycles d'achat, tandis que les objectifs de durabilité des entreprises stimulent l'intérêt pour les solutions réutilisables et biodégradables. La convergence de l'intelligence artificielle (IA), de l'Internet des objets (IoT) et des matériaux avancés transforme progressivement la protection des travailleurs, passant d'interventions réactives à une gestion prédictive des risques. Les fluctuations des prix des matières premières et la diminution de la demande spécifique à la pandémie tempèrent la volatilité des ventes à court terme, mais l'évolution plus large vers des stratégies de sécurité axées sur les données maintient une croissance à moyen terme résolument positive.

Principaux enseignements du rapport

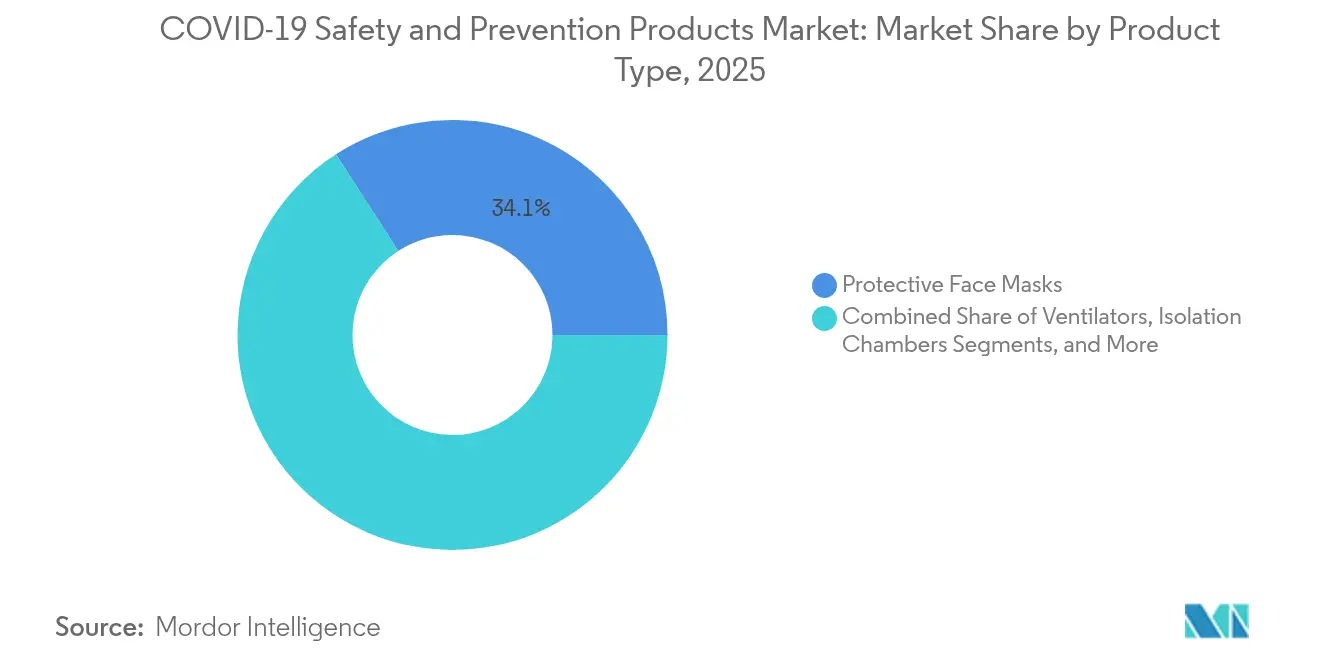

- Par type de produit, les masques de protection ont représenté 34,12 % de la part du marché des produits de sécurité et de prévention en 2025, tandis que les dispositifs de désinfection UV-C devraient progresser à un TCAC de 8,95 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont représenté 41,05 % de la taille du marché des produits de sécurité et de prévention en 2025 ; les transports et la logistique représentent le segment d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 8,62 % jusqu'en 2031.

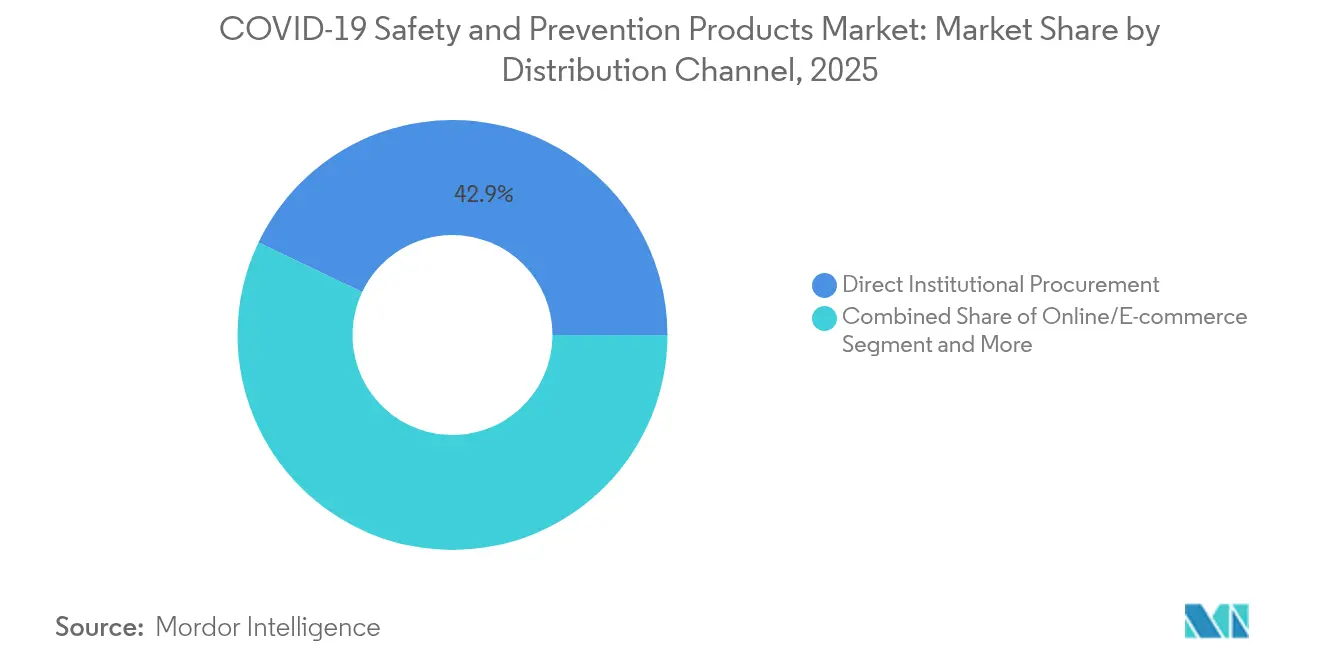

- Par canal de distribution, l'approvisionnement institutionnel direct a détenu une part de revenus de 42,92 % en 2025, tandis que les plateformes de commerce en ligne et d'e-commerce progressent à un TCAC de 9,4 % jusqu'en 2031.

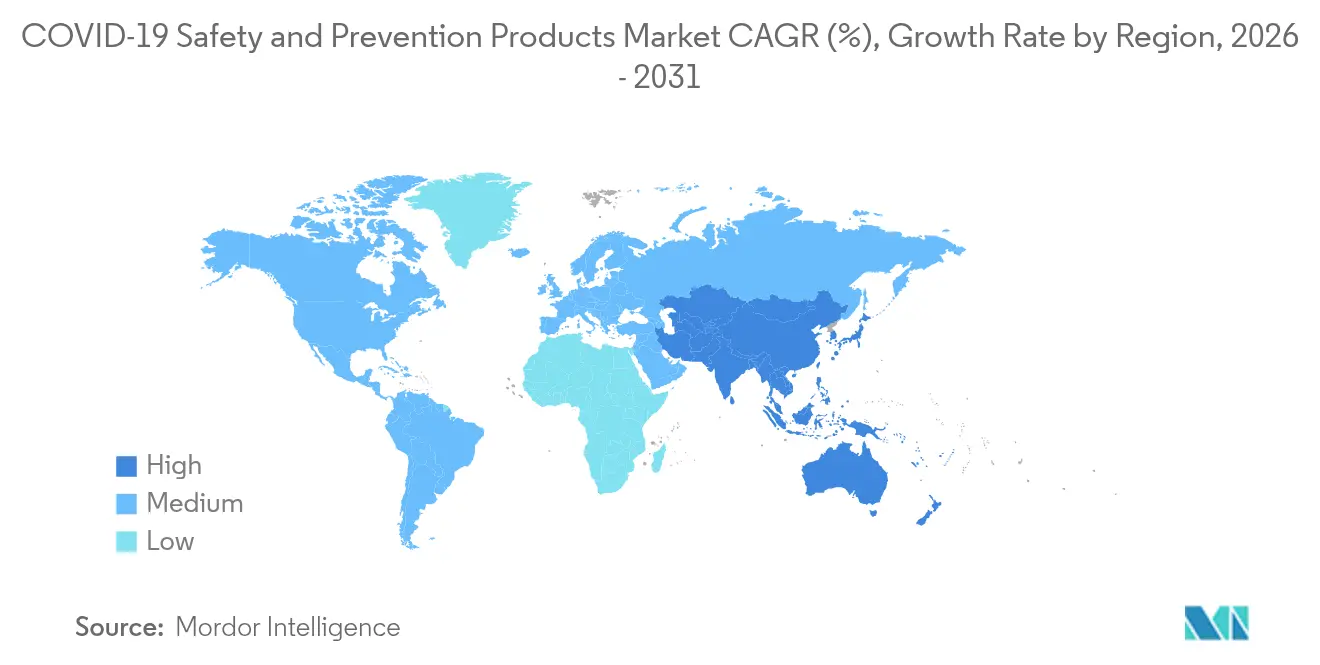

- Par géographie, l'Amérique du Nord a représenté 36,45 % de la part des revenus en 2025 ; la région Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un TCAC de 9,1 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Produits de Sécurité et de Prévention contre la COVID-19

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des mandats mondiaux de constitution de réserves par les gouvernements | +1.2% | Mondial (Amérique du Nord, Europe, Asie-Pacifique) | Moyen terme (2-4 ans) |

| Évolution vers les EPI réutilisables et biodégradables | +0.8% | Mondial (Europe, Amérique du Nord en tête) | Long terme (≥ 4 ans) |

| Intégration de systèmes de surveillance de la conformité basés sur l'IoT | +1.5% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Expansion des plateformes d'approvisionnement B2B en e-commerce | +0.9% | Mondial, rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Montée en puissance des achats d'EPI à faible empreinte carbone liés aux critères ESG des entreprises | +0.7% | Europe, Amérique du Nord, Asie-Pacifique en croissance | Long terme (≥ 4 ans) |

| Croissance des fonds d'urgence de santé publique au-delà de la réponse pandémique | +0.6% | Mondial, avec un accent sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des mandats mondiaux de constitution de réserves par les gouvernements

Les réserves stratégiques incluent de plus en plus des équipements de détection connectés, et non plus seulement des masques et des gants de base. La Réserve nationale stratégique des États-Unis a distribué 2,3 millions de pièces d'EPI en 2024 et maintient désormais un inventaire d'une valeur de 8 milliards USD, tout en modernisant ses systèmes de surveillance des entrepôts. La Finlande a alloué 242 millions EUR (273 millions USD) de fonds de l'Union européenne pour créer la plus grande réserve NRBC du continent, illustrant la manière dont les nations de plus petite taille tirent parti du financement multilatéral pour renforcer leur préparation avancée. Des initiatives similaires en Australie et au Canada mettent l'accent sur des produits stables à longue durée de conservation et équipés de capteurs, créant ainsi des pipelines de demande pluriannuels et axés sur les volumes. Par conséquent, le marché des produits de sécurité et de prévention bénéficie d'une base prévisible de commandes institutionnelles qui lisse les fluctuations cycliques des dépenses industrielles discrétionnaires. Les fournisseurs proposant des emballages modulaires, un suivi basé sur le cloud et des analyses prédictives sont privilégiés pour les contrats de réapprovisionnement.

Évolution vers les EPI réutilisables et biodégradables

Les objectifs de neutralité carbone des entreprises incitent les équipes d'approvisionnement à examiner attentivement les produits jetables à usage unique, encourageant ainsi le passage aux respirateurs en tissu, aux blouses compostables et aux visières à contenu recyclé. DuPont fait état de l'extension de la durée de vie des vêtements Tyvek®, Nomex® et Kevlar® grâce à des programmes de recyclage en boucle fermée. [1]Bureau du développement durable de DuPont, "Rapport de développement durable DuPont 2024," dupont.com Des start-ups telles qu'AmorSui et EcoTextura ciblent les hôpitaux cherchant à réduire les volumes de déchets sans compromettre les propriétés barrières. L'évolution des réglementations relatives aux décharges en Europe impose des redevances différentielles sur l'élimination des plastiques mélangés, augmentant indirectement le coût des articles en polypropylène traditionnels. Les grands fabricants investissent dans la R&D en biopolymères et obtiennent des certificats d'énergie verte pour protéger leur pouvoir de fixation des prix, tandis que les petites entreprises font face à des coûts de conformité plus élevés. Avec le temps, les caractéristiques de conception circulaire passent du statut de différenciateur marketing à celui d'exigence minimale des appels d'offres, approfondissant la pénétration du marché des produits de sécurité et de prévention pour les formats éco-efficients.

Intégration de systèmes de surveillance de la conformité basés sur l'IoT

Le suivi en temps réel des expositions, les alertes de proximité et les analyses de stress thermique ont modifié les attentes des acheteurs concernant les équipements de protection. Les dispositifs portables de MākuSafe et SlateSafety transmettent en continu les données de mouvement et d'environnement des travailleurs vers des tableaux de bord cloud. [2]Équipe éditoriale SlateSafety, "Principales technologies de sécurité portables pour 2024," slatesafety.com Les textiles intelligents intègrent des capteurs à nanotechnologie qui ajustent la respirabilité ou se rigidifient à l'impact, tandis que les vêtements ultra-intelligents incorporent des puces de traitement capables d'inférence locale par IA. Les casques Bodytrak fournissent une télémétrie de la température corporelle centrale que les assureurs reconnaissent désormais comme base probante pour des réductions de prime. Les premiers adoptants font état de réductions du taux d'incidents et d'économies mesurables sur les temps d'arrêt, ce qui incite les régulateurs à faire référence aux EPI connectés dans les codes de sécurité mis à jour. Les obstacles à l'intégration — confidentialité des données, autonomie des batteries et étalonnage sur le terrain — subsistent, mais la proposition de valeur supérieure sur le cycle de vie permet à la technologie de passer du pilote à la spécification standard sur le marché des produits de sécurité et de prévention.

Expansion des plateformes d'approvisionnement B2B en e-commerce

Les plateformes d'entreprise rationalisent l'approvisionnement en associant les références du catalogue aux budgets préapprouvés et en automatisant les formalités administratives de conformité. CoreTrust et OMNIA Partners agrègent la demande des districts scolaires, tandis que le modèle de crédit numérique de Grainger raccourcit les cycles achat-paiement pour les petites entreprises. La place de marché industrielle Moglix s'étend régionalement, offrant aux fabricants de taille intermédiaire un canal d'accès aux acheteurs mondiaux. Grâce aux analyses de transactions alimentant les prévisions de la demande, les fournisseurs peuvent optimiser leurs cycles de production et réduire le risque d'obsolescence. Parce que ces plateformes s'intègrent directement aux suites ERP, les acheteurs bénéficient d'un statut des stocks en temps réel et d'une traçabilité automatisée, détournant les volumes des grossistes traditionnels. Le marché des produits de sécurité et de prévention enregistre chaque trimestre une valeur brute des marchandises en ligne plus élevée, mais les acteurs établis qui investissent dans des catalogues basés sur des API et des réseaux de livraison directe conservent leur part en superposant des services de conseil sur la distribution numérique.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déclin de la demande spécifique à la pandémie après le déploiement des vaccins | -1.8% | Mondial, prononcé sur les marchés développés | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour le polypropylène soufflé-fondu | -1.1% | Mondial, aiguë dans les pôles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Renforcement des contrôles réglementaires sur les importations de qualité inférieure | -0.7% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Défis liés à l'élimination des déchets et évolution des réglementations en matière de déchets | -0.5% | Europe, Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déclin de la demande spécifique à la pandémie après le déploiement des vaccins

Les obligations de port du masque et les points de contrôle de la température se sont assouplis dans la plupart des espaces publics, entraînant des réductions des stocks dans les hôpitaux et les universités. Les articles de qualité courante connaissent une surabondance, forçant des remises sur les prix au comptant qui compriment les marges. Cependant, le redéploiement des protocoles de protection dans les hubs de transport et l'entreposage compense une partie du volume perdu dans le secteur de la santé. La croissance se déplace vers des formats spécialisés — respirateurs intelligents, cagoules de lutte contre l'incendie, gilets rafraîchissants — qui répondent à des risques industriels de longue date. Les fabricants qui dépendaient auparavant de masques à haut volume et peu différenciés doivent se réorienter vers des offres améliorées par la technologie ou quitter le marché des produits de sécurité et de prévention.

Volatilité des prix des matières premières pour le polypropylène soufflé-fondu

Les fluctuations des charges d'alimentation en propylène ont atteint 970 à 990 USD par tonne métrique en Inde en 2024, et les contraintes de capacité pétrochimique maintiennent les cotations de 2025 à des niveaux élevés. Les pics ponctuels fragilisent les petits transformateurs dépourvus d'outils de couverture, tandis que les grandes entreprises accélèrent l'intégration verticale en amont et les essais de polymères recyclés. Les droits de douane sur les composants d'EPI chinois déplacent les approvisionnements vers le Viêt Nam et le Mexique, mais les contingents en franchise de droits restent imprévisibles, prolongeant l'incertitude. L'intégration verticale et les réseaux d'approvisionnement multi-régionaux deviennent des leviers de résilience essentiels au sein du secteur des produits de sécurité et de prévention.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : la technologie UV-C stimule l'innovation

Les dispositifs de désinfection UV-C représentent le groupe de produits à la croissance la plus rapide, progressant à un TCAC de 8,95 % alors que les institutions privilégient la désinfection continue des surfaces et de l'air. Les hôpitaux, les établissements scolaires et les bâtiments commerciaux modernisent leurs systèmes CVC avec des réseaux UV-C qui désactivent les agents pathogènes en suspension dans l'air en quelques millisecondes. L'activation par capteur, les tableaux de bord de surveillance à distance et les calendriers prédictifs de remplacement des ampoules différencient les unités premium, orientant les achats vers des plateformes intégrées plutôt que vers des lampes autonomes. Les masques de protection conservent leur position de leader avec une part de 34,12 % du marché des produits de sécurité et de prévention en 2025, bien que le volume migre des modèles à usage unique en polypropylène soufflé-fondu vers des respirateurs réutilisables intégrant des puces de performance de filtration et des microphones de communication. Les dispositifs de détection de la température, y compris les thermomètres infrarouges portables et les caméras thermiques en réseau, gagnent modestement du terrain alors que les entreprises les intègrent aux systèmes de contrôle d'accès. Les respirateurs/ventilateurs enregistrent des commandes stables en raison des investissements continus dans les infrastructures de soins intensifs dans les marchés émergents. Les gants évoluent vers des formulations en nitrile pour la résistance chimique et la réduction des allergies, tandis que les blouses médicales adoptent des stratifiés respirants issus de polymères d'origine biologique. Les casques intelligents pour les mines et la construction intègrent des capteurs de gaz et des affichages tête haute, illustrant la convergence des EPI et de la technologie opérationnelle. Ces avancées élargissent collectivement la taille du marché des produits de sécurité et de prévention pour les écosystèmes de protection multifonctionnels.

Par utilisateur final : les transports et la logistique émergent comme moteur de croissance

Les installations de transport et de logistique s'accélèrent à un TCAC de 8,62 %, adoptant des caméras de prévention des collisions, des moniteurs de fatigue des conducteurs et des capteurs de qualité de l'air en cabine initialement conçus pour les soins de santé. Les opérateurs de flottes déploient des balises portables qui géo-délimitent les zones dangereuses et déclenchent des ajustements de vitesse, convertissant les dépenses traditionnelles en EPI en abonnements liés à la télématique. Les hôpitaux et les cliniques représentent toujours 41,05 % des revenus de 2025, mais leur mix s'oriente vers des équipements à maintenance prédictive qui automatisent la tenue des dossiers de conformité. Les établissements de soins de longue durée investissent dans des lève-personnes au plafond et des tapis de sol intelligents pour prévenir les chutes, tandis que les installations industrielles testent des exosquelettes passifs qui réduisent à zéro les blessures musculo-squelettiques lors des phases pilotes. Les établissements d'enseignement tirent parti des achats coopératifs pour équiper les laboratoires de capteurs de débit d'air pour hottes aspirantes et de stérilisateurs à enceinte UV-C. L'adoption individuelle et par les ménages ralentit avec l'atténuation de la peur de la pandémie, mais les places de marché en ligne captent encore des commandes de particuliers pour des respirateurs à particules et des lunettes de sécurité. Globalement, les acheteurs axés sur les données dépassent les acheteurs traditionnels guidés par la conformité, renforçant un changement structurel au sein du marché des produits de sécurité et de prévention.

Par canal de distribution : les plateformes numériques remodèlent les achats

L'approvisionnement institutionnel direct a maintenu une position de 42,92 % en 2025, les agences gouvernementales et les systèmes hospitaliers ayant renouvelé des contrats à long terme, tandis que le commerce en ligne a progressé à un TCAC de 9,4 %. Les opérateurs de plateformes intègrent des catalogues punch-out et proposent des tableaux de bord configurables qui totalisent les empreintes carbone au niveau des postes. Cette transparence satisfait les exigences d'audit dans le cadre des nouvelles règles de divulgation ESG. Les distributeurs spécialisés en EPI se réorientent vers des services de conseil, en fournissant des tests d'ajustement, l'étalonnage des capteurs et la formation réglementaire, préservant ainsi leurs marges malgré la concurrence sur les prix en ligne. Les pharmacies de détail élargissent leurs assortiments pour inclure des respirateurs industriels et des lunettes anti-éclaboussures chimiques, ciblant les petits entrepreneurs et les rénovateurs particuliers. Les modèles hybrides « click-and-collect » répondent aux attentes de livraison rapide sans les frais généraux d'une logistique complète du dernier kilomètre. Pour les fabricants, les canaux numériques offrent une visibilité sur les schémas de demande secondaire, permettant une planification de production agile et un marketing ciblé. Par conséquent, le marché des produits de sécurité et de prévention connaît une convergence des canaux où les flux de données remplacent la couverture traditionnelle par les forces de vente.

Analyse géographique

L'Amérique du Nord a maintenu une part de revenus de 36,45 % en 2025, soutenue par la Réserve nationale stratégique américaine de 8 milliards USD et le Standard de communication sur les dangers mis à jour de l'OSHA. Les cadres gouvernementaux mettent l'accent sur le suivi basé sur l'IA et les emballages inviolables, ce qui favorise les fournisseurs dotés de capacités d'intégration de capteurs. L'investissement en capital-risque renforce le pipeline d'innovation régional ; par exemple, Protex AI a levé 36 millions USD pour affiner les analyses de sécurité par vision par ordinateur. Les fluctuations des coûts des matières premières et la maturation des stocks d'EPI pandémiques tempèrent le volume des EPI à usage unique, mais la croissance persiste dans les vêtements intelligents et les abonnements aux analyses cloud, maintenant une expansion stable du marché des produits de sécurité et de prévention.

L'Asie-Pacifique représente la région à la croissance la plus rapide, avec un TCAC de 9,1 % d'ici 2031. Les règles de Singapour sur les poussières combustibles et les machines, en vigueur depuis janvier 2025, la loi d'amendement de la OSHA de Malaisie de 2022 et la ratification par l'Australie de la Convention 187 de l'OIT harmonisent collectivement les normes et stimulent les cycles de remplacement. Les fabricants régionaux tirent parti de leur proximité avec les chaînes d'approvisionnement électroniques pour intégrer des capteurs à moindre coût, tandis que les pressions tarifaires incitent certaines lignes de production à se déplacer vers le Viêt Nam et l'Inde. L'adoption varie : les districts à revenus élevés intègrent des suites IoT complètes, tandis que les économies émergentes privilégient la conformité de base à moindre coût. Néanmoins, les projets d'infrastructure multilatéraux financent des inventaires de sécurité modernes, élargissant la taille du marché des produits de sécurité et de prévention dans les villes de niveau 2.

L'Europe privilégie la législation sur l'économie circulaire et les achats alignés sur les critères ESG. La réserve NRBC de 242 millions EUR de la Finlande, financée par l'UE, souligne les ambitions de stockage stratégique. Les mandats de réduction des déchets poussent les acheteurs vers des masques biodégradables et des combinaisons réutilisables, créant une marge de manœuvre tarifaire pour les leaders de l'innovation. Les usines d'Europe de l'Est se modernisent sous les fonds de cohésion de l'UE, adoptant des casques de soudage intelligents et des dispositifs portables de détection de gaz. Des positions fiscales divergentes signifient que les taux d'adoption sont inégaux, mais les lignes directrices d'approvisionnement convergent vers des évaluations du cycle de vie, renforçant la demande de solutions EPI connectées sur l'ensemble du marché des produits de sécurité et de prévention.

Paysage concurrentiel

La consolidation progresse alors que les acteurs établis acquièrent des spécialistes en technologie pour fusionner le matériel avec l'analyse de données. 3M, Honeywell et DuPont renforcent l'intégration verticale, mais les entreprises spécialisées dans les capteurs captent l'attention grâce à des cycles d'itération plus rapides. L'acquisition par MSA Safety de M&C TechGroup, expert allemand en analyse de gaz, pour 200 millions USD élargit les portefeuilles de détection et offre un accès aux niches de traitement chimique à forte croissance. L'appétit des fonds de capital-investissement reste robuste, illustré par Warburg Pincus qui se rapproche d'une acquisition de 800 millions EUR d'Uvex pour consolider les plateformes de protection oculaire et céphalique haut de gamme.

Les axes stratégiques s'articulent autour d'écosystèmes basés sur le modèle SaaS (Logiciel en tant que Service) qui regroupent des dispositifs portables, des tableaux de bord cloud et des insights propulsés par l'IA. Les dépôts de brevets liés aux technologies de sécurité prédictive ont progressé à un TCAC de 26,4 % entre 2018 et 2023, indiquant une intensification de la compétition en R&D. [4]Organisation Mondiale de la Propriété Intellectuelle, "Rapport sur le paysage des brevets – Santé et sécurité au travail," wipo.int Des champions régionaux tels qu'Ansell dans les gants et Lakeland dans les vêtements de protection renforcent leurs niches en lançant des gammes à contenu recyclé et en s'associant à des fournisseurs de télématique. La pression concurrentielle accélère les cycles de renouvellement des produits et réduit le délai de mise sur le marché des mises à jour de microprogrammes.

Les barrières à l'entrée sur le marché s'élèvent car les fournisseurs de solutions complètes doivent démontrer leur conformité en matière de cybersécurité, leurs protocoles d'étalonnage des capteurs et leurs garanties de souveraineté des données à travers les juridictions. Les fabricants de taille intermédiaire dépourvus de capacités d'ingénierie cloud recherchent des licences ou des coentreprises pour rester pertinents. La concurrence par les prix persiste dans les segments de produits courants, mais la valeur migre vers les abonnements aux analyses, les API de maintenance prédictive et les matériaux certifiés ESG, redéfinissant la structure des coûts du secteur des produits de sécurité et de prévention.

Leaders du Secteur des Produits de Sécurité et de Prévention contre la COVID-19

3M Company

Honeywell International Inc.

DuPont de Nemours, Inc.

Kimberly-Clark Corporation

Ansell Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : BDI Group a acquis Pacific Safety Consulting Group afin de renforcer les services de sécurité au travail chez RAM Engineering.

- Juin 2025 : Radial Equity Partners a investi dans Plasticade pour accélérer la croissance dans les produits de sécurité routière.

- Mai 2025 : MSA Safety a acquis M&C TechGroup pour 200 millions USD, renforçant ainsi son portefeuille d'analyse des gaz et de sécurité des procédés.

- Février 2025 : Warburg Pincus a fait avancer un accord de 800 millions EUR pour la marque allemande d'équipements de sécurité Uvex, signalant un intérêt soutenu du capital-investissement.

- Février 2025 : United Rentals a mis fin aux négociations d'acquisition avec H&E Equipment Services et a relancé les rachats d'actions afin de se concentrer sur des offres intégrées de sécurité, de productivité et de durabilité.

- Janvier 2025 : L'OSHA a introduit des règles imposant des EPI correctement ajustés et des mesures de prévention des maladies liées à la chaleur pour les travailleurs du bâtiment.

- Décembre 2024 : Pye-Barker Fire and Safety a réalisé 30 acquisitions en 2024, créant une plateforme nationale intégrée de sécurité incendie et de sûreté.

Périmètre du Rapport sur le Marché Mondial des Produits de Sécurité et de Prévention contre la COVID-19

Le périmètre du marché couvre les produits et équipements de protection/prévention et de traitement, notamment les respirateurs/ventilateurs, les chambres d'isolement, les masques, les désinfectants, entre autres. Combiné à une analyse régionale, le rapport offre un aperçu des exportations, des importations, des tarifs douaniers, ainsi que des situations de l'offre et de la demande par principaux fabricants pour chaque type de produit.

| Dispositifs de mesure de la température | Thermomètres infrarouges | ||

| Imageurs thermiques | |||

| Respirateurs/Ventilateurs | Respirateurs/ventilateurs invasifs/mécaniques | ||

| Respirateurs/Ventilateurs non invasifs | |||

| Chambres d'isolement | |||

| Masques de protection | Masques en tissu | ||

| Masques chirurgicaux | |||

| Respirateurs | Classe de filtre américaine | Série N | |

| Série P | |||

| Série R | |||

| Classe de filtre européenne | FFP1 | ||

| FFP2 | |||

| FFP3 | |||

| Désinfectants pour les mains et désinfectants | Gel | ||

| Mousse | |||

| Liquide | |||

| Lingettes | |||

| Spray | |||

| Gants | Caoutchouc | ||

| PVC | |||

| Polychloroprène | |||

| Nitrile | |||

| Blouses et combinaisons médicales | Isolement | ||

| Chirurgicale | |||

| Jetable | |||

| Réutilisable | |||

| Autres EPI (visières, lunettes, couvre-chefs et couvre-chaussures) | |||

| Dispositifs de désinfection UV-C | |||

| Hôpitaux et cliniques |

| Établissements de soins de longue durée |

| Sites industriels et manufacturiers |

| Particuliers/Ménages |

| Établissements d'enseignement |

| Transports et logistique |

| Autres utilisateurs finaux |

| Approvisionnement institutionnel direct |

| Pharmacies de détail et parapharmacies |

| Commerce en ligne/E-commerce |

| Distributeurs spécialisés en EPI |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Dispositifs de mesure de la température | Thermomètres infrarouges | ||

| Imageurs thermiques | ||||

| Respirateurs/Ventilateurs | Respirateurs/ventilateurs invasifs/mécaniques | |||

| Respirateurs/Ventilateurs non invasifs | ||||

| Chambres d'isolement | ||||

| Masques de protection | Masques en tissu | |||

| Masques chirurgicaux | ||||

| Respirateurs | Classe de filtre américaine | Série N | ||

| Série P | ||||

| Série R | ||||

| Classe de filtre européenne | FFP1 | |||

| FFP2 | ||||

| FFP3 | ||||

| Désinfectants pour les mains et désinfectants | Gel | |||

| Mousse | ||||

| Liquide | ||||

| Lingettes | ||||

| Spray | ||||

| Gants | Caoutchouc | |||

| PVC | ||||

| Polychloroprène | ||||

| Nitrile | ||||

| Blouses et combinaisons médicales | Isolement | |||

| Chirurgicale | ||||

| Jetable | ||||

| Réutilisable | ||||

| Autres EPI (visières, lunettes, couvre-chefs et couvre-chaussures) | ||||

| Dispositifs de désinfection UV-C | ||||

| Par utilisateur final | Hôpitaux et cliniques | |||

| Établissements de soins de longue durée | ||||

| Sites industriels et manufacturiers | ||||

| Particuliers/Ménages | ||||

| Établissements d'enseignement | ||||

| Transports et logistique | ||||

| Autres utilisateurs finaux | ||||

| Par canal de distribution | Approvisionnement institutionnel direct | |||

| Pharmacies de détail et parapharmacies | ||||

| Commerce en ligne/E-commerce | ||||

| Distributeurs spécialisés en EPI | ||||

| Par géographie | Amérique du Nord | États-Unis | ||

| Canada | ||||

| Mexique | ||||

| Amérique du Sud | Brésil | |||

| Argentine | ||||

| Chili | ||||

| Reste de l'Amérique du Sud | ||||

| Europe | Allemagne | |||

| Royaume-Uni | ||||

| France | ||||

| Italie | ||||

| Espagne | ||||

| Russie | ||||

| Reste de l'Europe | ||||

| Asie-Pacifique | Chine | |||

| Inde | ||||

| Japon | ||||

| Corée du Sud | ||||

| Singapour | ||||

| Malaisie | ||||

| Australie | ||||

| Reste de l'Asie-Pacifique | ||||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | ||

| Arabie saoudite | ||||

| Turquie | ||||

| Reste du Moyen-Orient | ||||

| Afrique | Afrique du Sud | |||

| Nigéria | ||||

| Reste de l'Afrique | ||||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des produits de sécurité et de prévention ?

Le marché s'établit à 7,67 milliards USD en 2026 et devrait atteindre 10,68 milliards USD d'ici 2031.

Quel segment de produits connaît la croissance la plus rapide entre 2026 et 2031 ?

Les dispositifs de désinfection UV-C enregistrent la croissance la plus élevée, avec un TCAC de 8,95 % pendant la période de prévision.

Pourquoi les entreprises de transport et de logistique investissent-elles massivement dans les équipements de sécurité ?

Les opérateurs de flottes adoptent des solutions de travailleur connecté telles que des capteurs de prévention des collisions et des moniteurs de fatigue, stimulant un TCAC de 8,62 % dans ce segment d'utilisateurs finaux.

Comment le commerce en ligne modifie-t-il les achats d'équipements de sécurité ?

Les plateformes en ligne s'intègrent aux systèmes d'entreprise pour automatiser la conformité et offrir des données d'inventaire en temps réel, propulsant le canal vers un TCAC de 9,4 %.

Quelles tendances réglementaires façonnent la demande future ?

Le renforcement des normes de l'OSHA, les directives européennes sur l'économie circulaire et des inspections qualité plus strictes à l'importation élèvent collectivement la référence pour les EPI conformes et à forte valeur technologique.

Quelles régions présentent les perspectives de croissance les plus solides ?

L'Asie-Pacifique se distingue avec un TCAC de 9,1 %, portée par la modernisation réglementaire sur des marchés tels que Singapour, la Malaisie et l'Australie.

Dernière mise à jour de la page le: