Taille et part du marché des équipements de protection individuelle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

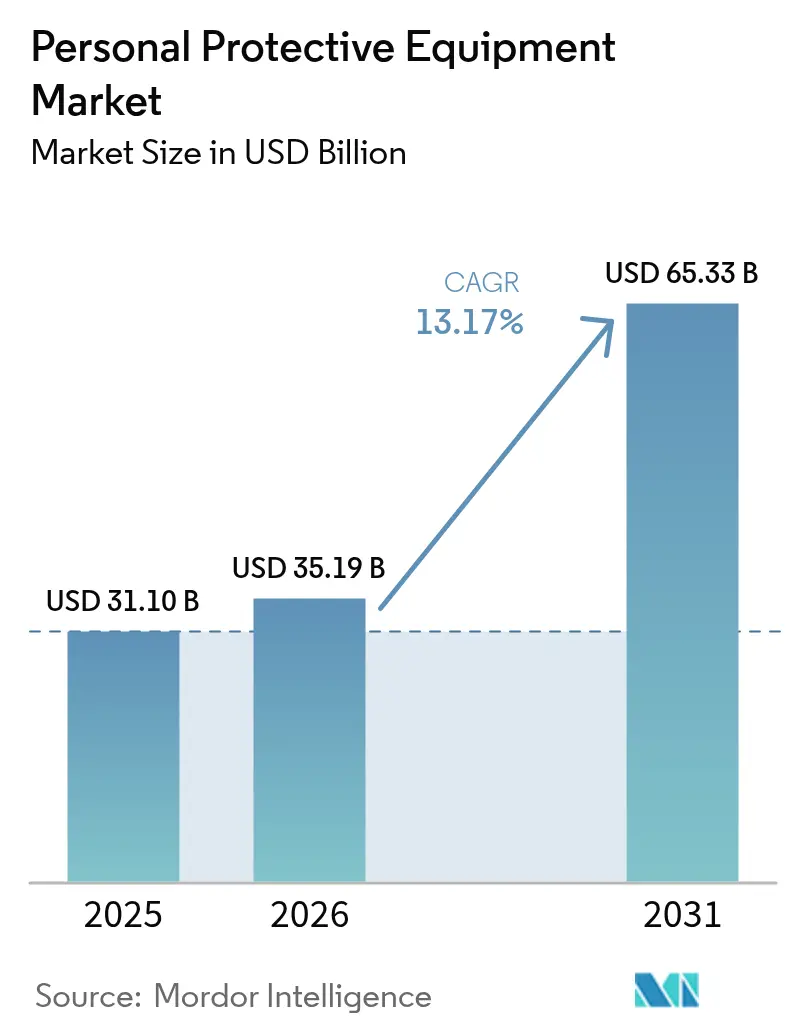

| Taille du Marché (2026) | 35.19 Milliards de dollars |

| Taille du Marché (2031) | 65.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.17% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de protection individuelle par Mordor Intelligence

Le marché des équipements de protection individuelle devrait croître de 31,10 milliards USD en 2025 à 35,19 milliards USD en 2026 et devrait atteindre 65,33 milliards USD d'ici 2031, à un TCAC de 13,17 % sur la période 2026-2031. Le renforcement continu de la réglementation, une exposition accrue à la responsabilité des employeurs et un engagement généralisé des entreprises en faveur d'une culture zéro accident propulsent la demande dans les économies matures comme dans les économies émergentes. La miniaturisation rapide des capteurs, la baisse des coûts de connectivité et l'adoption croissante de l'analytique en nuage transforment des équipements autrefois passifs en nœuds de sécurité riches en données, renforçant la proposition de valeur au-delà de la simple protection de base. La montée en puissance des attentes en matière de durabilité remodèle les choix de matériaux et les modèles de cycle de vie, tandis que la consolidation parmi les fournisseurs de premier rang rééquilibre le pouvoir de négociation au sein de la chaîne de valeur. Collectivement, ces forces positionnent le marché des équipements de protection individuelle pour une expansion soutenue à deux chiffres au cours de la seconde moitié de la décennie.

Principaux enseignements du rapport

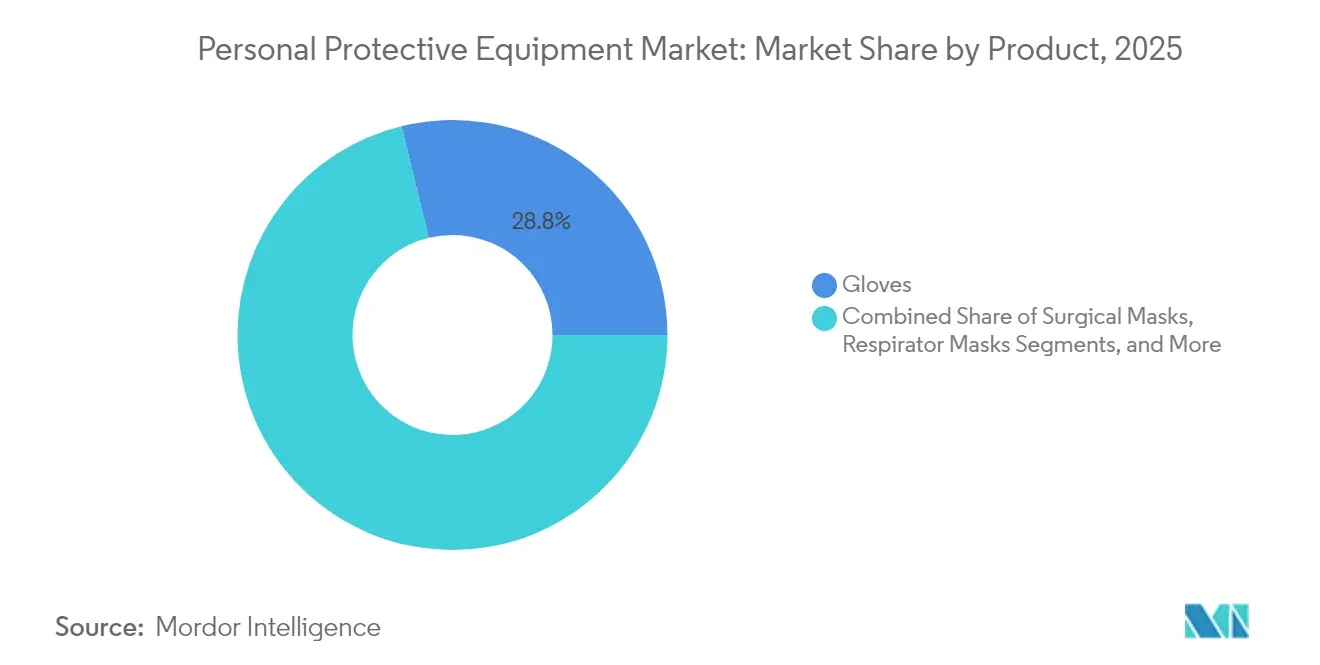

- Par catégorie de produit, les Gants ont dominé avec 28,82 % de la part du marché des équipements de protection individuelle en 2025, tandis que la Protection respiratoire devrait se développer à un TCAC de 12,48 % d'ici 2031.

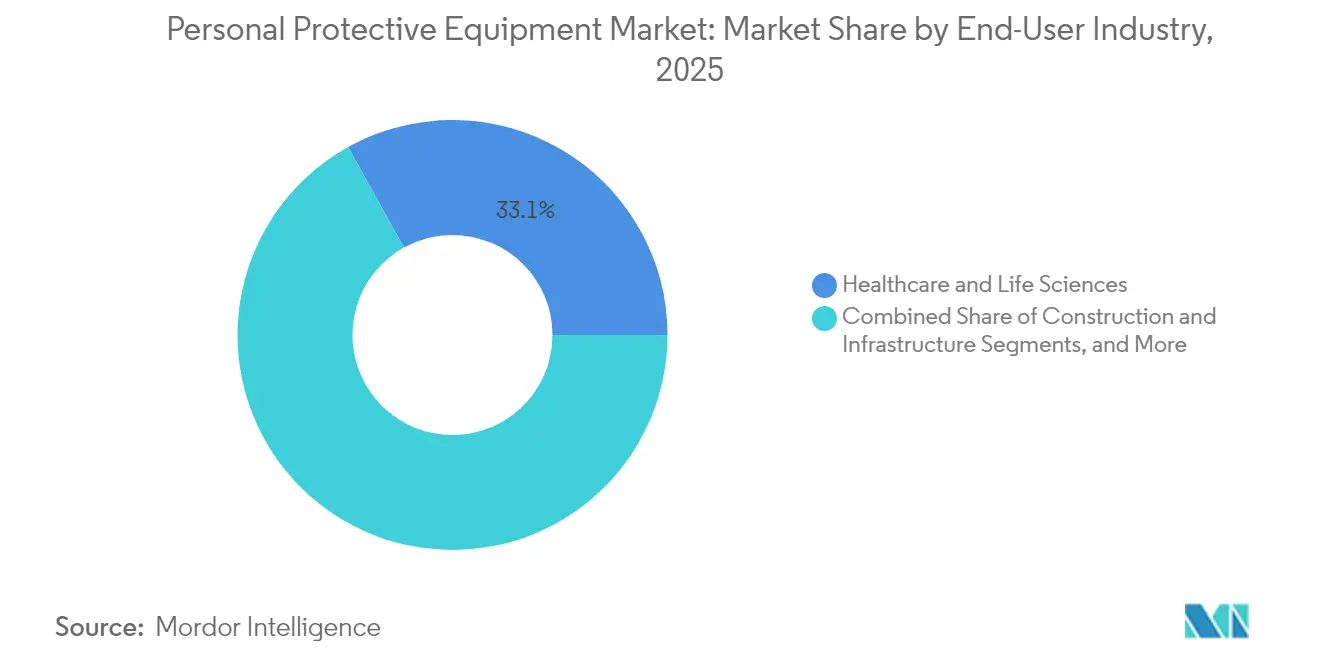

- Par secteur d'utilisation final, la Santé et les Sciences de la vie ont représenté 33,07 % des revenus en 2025 ; la Fabrication de semi-conducteurs enregistre le TCAC projeté le plus élevé à 12,18 % jusqu'en 2031.

- Par canal de distribution, les Contrats institutionnels directs ont contrôlé 46,45 % de la taille du marché des équipements de protection individuelle en 2025, tandis que le Commerce électronique et les Marchés numériques progressent à un TCAC de 14,90 %.

- Par géographie, l'Asie-Pacifique a représenté 39,05 % de la taille du marché des équipements de protection individuelle en 2025 ; le Moyen-Orient devrait connaître la croissance la plus rapide avec un TCAC de 13,86 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de protection individuelle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des mandats de sécurité au travail dans les pôles manufacturiers asiatiques | +3.10% | Asie, avec des effets de débordement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Règles d'écoconception et de circularité plus strictes de l'UE pour les EPI à usage unique | +2.40% | Europe, avec des implications sur les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| Numérisation rapide des achats d'EPI industriels via les marchés interentreprises en Amérique du Nord | +2.00% | Amérique du Nord, avec une adoption progressive en Europe et en Asie | Court terme (≤ 2 ans) |

| Intégration d'EPI intelligents connectés à l'IdO pour la surveillance en temps réel des travailleurs dans le secteur pétrolier et gazier | +1.60% | Mondial, avec adoption précoce en Amérique du Nord et au Moyen-Orient | Moyen terme (2-4 ans) |

| Essor de l'expansion des salles blanches pour les usines de semi-conducteurs (demande en protection respiratoire et en vêtements de protection) | +1.30% | Asie et Amérique du Nord, avec une présence émergente en Europe | Moyen terme (2-4 ans) |

| Programmes de modernisation de la défense stimulant les EPI balistiques de qualité militaire au Moyen-Orient | +1.10% | Moyen-Orient, avec des effets de débordement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des mandats de sécurité au travail dans les pôles manufacturiers asiatiques

La loi révisée sur la sécurité au travail de Chine oblige les secteurs à risque élevé à déployer des EPI connectés qui transmettent des données d'exposition en temps réel, stimulant la demande d'équipements haut de gamme dans l'ensemble de la région [1]Institut national des normes et de la technologie, "Santé et sécurité dans l'industrie des semi-conducteurs," nist.gov. Le Code sur la sécurité, la santé et les conditions de travail en Inde génère une dynamique similaire, incitant Mallcom à investir 100 crore INR (12 millions USD) pour développer sa capacité nationale. Les fournisseurs locaux pivotent donc d'une concurrence axée sur les coûts vers une différenciation par la performance, faisant monter les prix de vente moyens et renforçant la conformité dans les chaînes d'approvisionnement.

Règles d'écoconception et de circularité plus strictes de l'UE pour les EPI à usage unique

Les nouveaux régimes de Responsabilité élargie des producteurs de l'UE contraignent les fabricants à financer la collecte et le recyclage en fin de vie des masques et des gants, accélérant la R&D sur les polymères biodégradables. Des programmes pilotes précoces ont permis de récupérer jusqu'à 60 % des matériaux dans les catégories à usage unique, transformant la conformité en avantage de marque pour des entreprises telles que UVEX et 3M Deutschland.

Numérisation rapide des achats d'EPI industriels via les marchés interentreprises en Amérique du Nord

Les bourses en ligne spécialisées raccourcissent désormais le cycle de demande de devis à commande de plusieurs jours à quelques minutes, les revenus du secteur issus de l'approvisionnement électronique via les Groupements d'achat atteignant 6,3 milliards USD en 2024. Les outils de commerce visuel, notamment les configurateurs 3D, réduisent les taux de retour de produits en permettant des vérifications d'ajustement virtuel avant l'achat.

Intégration d'EPI intelligents connectés à l'IdO pour la surveillance en temps réel des travailleurs dans le secteur pétrolier et gazier

Les détecteurs de gaz connectés et les exosquelettes ont réduit les incidents liés au stress thermique de 25 % et les blessures musculo-squelettiques de 20 % dans des programmes pilotes [2]Source : Ezekiel Smart et al., "EPI intelligents et technologie portable pour améliorer la sécurité des travailleurs dans l'industrie pétrolière et gazière," irejournals.com. Des dispositifs tels que le Blackline Safety G7 alimentent des données de télémétrie dans des plateformes d'analytique prédictive qui alertent les superviseurs avant que les seuils dangereux ne soient atteints.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réaction environnementale contre les polymères synthétiques à usage unique en Europe | -1.90% | Europe, avec une influence croissante en Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité des prix du nitrile et du latex perturbant l'économie de l'approvisionnement en gants | -1.50% | Mondial, avec l'impact le plus élevé en Asie | Court terme (≤ 2 ans) |

| Fatigue de conformité parmi les PME dans les marchés émergents | -1.20% | Asie, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Normes de certification fragmentées freinant le commerce transfrontalier | -0.90% | Mondial, avec un impact particulier sur les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réaction environnementale contre les polymères synthétiques à usage unique en Europe

Le secteur de la santé à lui seul a doublé l'utilisation d'EPI à usage unique depuis 2005, amplifiant les pressions sur les décharges et les empreintes carbone. Les groupes de défense mettent désormais en lumière l'impact climatique des gants et masques pétrochimiques, incitant les hôpitaux à insérer des clauses de durabilité dans les documents d'appel d'offres. Des alternatives telles que les gants à base de polyhydroxyalcanoate biosourcé sont prometteuses, mais restent encore plus coûteuses et peinent à satisfaire des exigences strictes de filtration ou de résistance à la traction. Les fabricants font donc face à une compression de la rentabilité en poursuivant des voies parallèles de R&D tout en maintenant les lignes de production actuelles pour répondre aux normes de performance obligatoires. L'effet net est un frein à moyen et long terme sur l'expansion des marges, en particulier pour les entreprises fortement orientées vers les articles à usage unique à haut volume.

Volatilité des prix du nitrile et du latex perturbant l'économie de l'approvisionnement en gants

Les prix au comptant du nitrile ont varié de plus de 150 % au cours des 18 derniers mois, perturbant les négociations contractuelles et exposant les petits transformateurs à des tensions de fonds de roulement. Les prestataires de santé ont signalé des pics d'approvisionnement de 200 à 300 % lors des périodes de pénurie les plus sévères, contraignant certains à rationner leur utilisation. Les producteurs asiatiques, qui fournissent l'essentiel du volume mondial, ont subi des hausses des coûts de l'énergie et des goulets d'étranglement dans les expéditions, amplifiant les fluctuations de prix. Les grandes marques répondent par des stratégies d'approvisionnement en matières premières multi-régionales et des couvertures par achats anticipés, mais l'imprévisibilité continue d'éroder la précision des prévisions et de brouiller le calendrier des investissements pour les lignes supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : La technologie intelligente transforme la protection respiratoire

La Protection respiratoire devrait croître à un TCAC de 12,48 % jusqu'en 2031, portée par des filtres intelligents dotés de capteurs biométriques intégrés qui alertent les utilisateurs en cas de schémas respiratoires anormaux. Les Gants ont conservé 28,82 % de la part du marché des équipements de protection individuelle en 2025, soutenus par des fibres résistantes aux coupures et des revêtements compatibles avec les écrans tactiles adaptés aux flux de travail numériques en atelier.

Les améliorations de conception mettent désormais l'accent sur la respirabilité et la réduction du poids ; les experts de l'Université Johns Hopkins recommandent d'investir dans des respirateurs élastomériques réutilisables pour remplacer les modèles à usage unique existants. À mesure que les acheteurs évaluent les équipements sur la base du coût du cycle de vie plutôt que du prix d'achat, les variantes premium — souvent connectées à l'IdO — gagnent de l'espace en rayon dans les canaux institutionnels et de commerce électronique.

Par secteur d'utilisation final : L'expansion des semi-conducteurs stimule une demande spécialisée

Les usines de semi-conducteurs devraient développer leurs dépenses en EPI à un TCAC de 12,18 % d'ici 2031, reflétant le développement d'une capacité mondiale de production de puces subventionnée et des normes strictes de salle blanche. La Santé et les Sciences de la vie ont représenté 33,07 % des revenus en 2025 et demeurent l'ancre de volume de référence pour les masques, les blouses et les gants d'examen.

Les opérateurs du secteur pétrolier et gazier déployant des harnais de surveillance en temps réel ont réduit les taux d'accidents globaux de 40 %, démontrant un retour sur investissement quantifiable qui accélère l'approbation au niveau de la direction pour les équipements haut de gamme. Les transformateurs alimentaires recherchent des EPI qui équilibrent la résistance aux coupures avec une faible génération de peluches pour éviter les rappels liés à des corps étrangers, tandis que les agences de défense exigent des ensembles multi-menaces résistant aux flammes, aux produits chimiques et aux projectiles dans une configuration unique.

Par canal de distribution : Les plateformes numériques révolutionnent les achats

Le Commerce électronique et les marchés numériques se développent à un TCAC de 14,90 %, le plus élevé parmi les canaux, à mesure que les responsables de la sécurité adoptent des portails en libre-service intégrés aux systèmes de planification des ressources d'entreprise. La taille du marché des équipements de protection individuelle transigée via les plateformes spécialisées en ligne devrait dépasser 13,24 milliards USD d'ici 2031, doublant ainsi sa valeur de référence de 2025. Les Contrats institutionnels directs conservent néanmoins une part de 46,45 % en raison d'accords de service verrouillés et d'offres de formation groupées.

Les distributeurs industriels contre-attaquent face à l'érosion en ligne en intégrant des services de conseil en sécurité, des distributeurs automatiques sur site et une gestion des stocks par le fournisseur dans leurs propositions de valeur. Les boîtes à outils de commerce visuel, notamment les vérifications d'ajustement 3D, raccourcissent les cycles d'échantillonnage — un avantage crucial lorsque les délais de livraison pour certains gants personnalisés dépassent 12 semaines. Les circuits de vente au détail pour le bricolage desservent les petits entrepreneurs et une population croissante de consommateurs plus sensibles à la sécurité personnelle dans les ateliers domestiques, mais restent périphériques aux flux d'EPI à l'échelle des entreprises.

Analyse géographique

L'Asie-Pacifique a représenté 39,05 % du marché des équipements de protection individuelle en 2025, soutenue par son empreinte manufacturière considérable et son pipeline de construction en expansion. Les pôles chimiques, électroniques et de construction navale de Chine génèrent des commandes en volume, tandis que le secteur indien des dispositifs médicaux est en passe d'atteindre 20,51 milliards USD d'ici 2029, stimulant la demande intérieure de consommables de qualité salle blanche. Les gouvernements intensifient les incitations fiscales pour la production locale d'EPI, réduisant la dépendance aux importations et renforçant la résilience des chaînes d'approvisionnement.

L'Amérique du Nord maintient une position solide caractérisée par une surveillance rigoureuse de l'OSHA et une adoption précoce des EPI intelligents dans les secteurs pétrolier et gazier et de la santé. Le financement fédéral pour l'expansion des semi-conducteurs devrait stimuler la demande de vêtements de contrôle de la contamination, renforçant la préférence de la région pour les produits haut de gamme. Le marché européen se réoriente vers l'éco-conformité, les délais de circularité contraignant les fournisseurs à proposer des programmes de reprise et des portefeuilles à contenu recyclé. Ces prérequis de durabilité agissent comme des barrières commerciales douces qui encouragent l'approvisionnement régional.

Le Moyen-Orient est la zone à croissance la plus rapide, avec un TCAC prévu de 13,86 % d'ici 2031, porté par des méga-projets d'une valeur de 2 000 milliards USD en Arabie saoudite et aux Émirats arabes unis. Les réglementations nationales exigent désormais des EPI certifiés au niveau international pour les travailleurs sur site, ouvrant des opportunités aux marques haut de gamme. L'Amérique du Sud présente une adoption inégale ; le Brésil renforce l'application de la réglementation à la suite d'incidents industriels très médiatisés, tandis que les contraintes budgétaires tempèrent l'accélération ailleurs. L'Afrique représente une opportunité à long horizon : l'industrialisation et l'expansion minière renforcent l'application des codes de sécurité, mais les chaînes d'approvisionnement restent embryonnaires, favorisant les premiers entrants capables de localiser la distribution du dernier kilomètre.

Paysage réglementaire

Les exigences relatives aux équipements de protection individuelle se durcissent à travers des mises à jour périodiques des normes fondamentales et des voies de conformité. Dans l'Union européenne, le règlement (UE) 2016/425 reste le cadre principal, et la Commission européenne a mis à jour la liste des normes harmonisées via la décision d'exécution (UE) 2026/1279 de la Commission (adoptée le 12 juin 2026), intégrant des révisions telles que la norme EN 397:2025 pour les casques de sécurité industriels et la norme EN ISO 12312-1:2022 pour la protection oculaire et faciale. Cette mise à jour renforce la présomption de conformité pour les EPI marqués CE.

Au-delà de la conformité des produits, les cadres commerciaux et professionnels influencent de plus en plus l'approvisionnement et la documentation. Au Canada, des modifications proposées publiées dans la Gazette du Canada, Partie I (juin 2026) visent à aligner les réglementations fédérales en matière de SST sur les normes techniques provinciales et territoriales relatives aux EPI (y compris les dispositifs de flottaison individuels), poussant les fournisseurs vers des pratiques d'étiquetage et de dossiers techniques plus cohérentes entre juridictions. Aux États-Unis, les actions de l'USTR ont signalé une surveillance accrue des tarifs douaniers et du travail forcé pour les chaînes d'approvisionnement en équipements médicaux en 2026, ce qui accroît la valeur de la traçabilité de l'origine et de la diligence raisonnable des fournisseurs pour les importateurs et distributeurs mondiaux d'EPI.

Analyse de la chaîne de valeur

La chaîne de valeur des EPI s'appuie sur des intrants pétrochimiques et fibreux (caoutchouc nitrile-butadiène, latex, polymères spécialisés, non-tissés, aramides), la fabrication de composants (filtres, valves, lentilles, coques de casques, quincaillerie de harnais), et l'assemblage et la finition en aval (lignes de trempage pour gants, conversion meltblown/non-tissé, coupe et scellage de vêtements). La certification et les tests couvrent l'ajustement, la filtration, l'impact et la performance chimique ou anti-flamme, et la distribution s'effectue via des contrats institutionnels directs, des distributeurs industriels et des places de marché numériques. Les propriétaires de marques et les fournisseurs de premier rang associent de plus en plus les déploiements d'EPI intelligents à la formation, au support d'essai d'ajustement et aux logiciels de dispositifs connectés, déplaçant la captation de valeur de la vente unitaire vers les flux de service et de conformité.

Les récentes actions dans la chaîne d'approvisionnement témoignent d'efforts continus de localisation et de résilience, aux côtés de dépendances persistantes en matières premières. Mallcom India a mis en service une nouvelle usine de 100 crores INR à Sanand, Gujarat, avec des lignes de trempage de gants NBR et PU (juillet 2026), visant à renforcer la disponibilité domestique. Aux États-Unis, des initiatives visant à relancer la production nationale de gants en nitrile ont progressé via des partenariats tels qu'un projet à Chillicothe, Ohio lié à des étapes de qualification pour les marchés publics, tandis que des goulots d'étranglement plus larges restent liés aux matières premières importées et à la difficulté d'obtenir des engagements d'achat à long terme rendant les mises à niveau de capacité financièrement viables.

Paysage concurrentiel

L'arène concurrentielle est modérément consolidée, les cinq premiers fournisseurs contrôlant environ 40 % des revenus mondiaux. L'acquisition par Protective Industrial Products de la division EPI de Honeywell pour 1,325 milliard USD a élargi son portefeuille couvrant l'ensemble du corps et approfondi son exposition aux lignes de protection respiratoire à haute marge. La cession par Kimberly-Clark de son unité professionnelle à Ansell pour 640 millions USD signale une stratégie affinée autour des franchises de consommation principales, tout en accordant à Ansell un meilleur positionnement dans les salles blanches. L'optimisation du portefeuille est le thème dominant, les conglomérats se débarrassant d'actifs non essentiels et les acteurs spécialisés se développant grâce à des acquisitions ciblées.

La différenciation se déplace du coût unitaire vers les services valorisés par les données et les références circulaires. Les fabricants de casques intelligents proposent désormais des tableaux de bord analytiques sur abonnement qui visualisent les indicateurs de conformité, ancrant des revenus récurrents fidélisants. Les innovateurs en matériaux explorent des tissus infusés de graphène offrant une résistance aux coupures supérieure à moindre poids, se positionnant contre les aramides banalisés. Les protocoles de conformité aux associations sectorielles tels que ANSI/ISEA 125-2014 rehaussent le niveau d'exigence documentaire, avantageant les entreprises dotées d'une gestion de la qualité de bout en bout et de laboratoires d'essais internes.

Les opportunités d'espaces vierges résident dans la collecte en circuit fermé pour les consommables à haut volume et dans des niches spécifiques à l'industrie telles que la production de cellules de batterie, qui nécessite une double protection chimique et antistatique. Les barrières à l'entrée augmentent à mesure que les dépôts réglementaires, les données de tests d'ajustement et les certifications de cybersécurité gonflent les budgets de conformité. Par conséquent, les innovateurs à petite capitalisation poursuivent fréquemment des accords de licence ou de codéveloppement avec les acteurs de premier rang plutôt que des montées en puissance autonomes.

Leaders du secteur des équipements de protection individuelle

3M Company

Honeywell International Inc.

Ansell Ltd

DuPont de Nemours Inc.

Kimberly-Clark Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les cycles de renouvellement des produits motivés par la conformité créent un espace à court terme pour les fournisseurs capables de transformer les nouvelles normes en portefeuilles plus rapides à certifier et en documentation plus claire. La mise à jour des normes harmonisées de l'UE dans le cadre de la décision d'exécution (UE) 2026/1279 (juin 2026) augmente la prime accordée à une gestion proactive de la conformité pour les casques et les lunettes de protection. Les procédures d'urgence du marché intérieur de l'UE au titre du règlement (UE) 2024/2748 (en vigueur depuis le 29 mai 2026) offrent également un mécanisme de spécifications communes en cas d'urgence activée, récompensant les fabricants disposant d'une forte préparation auprès des organismes notifiés et de systèmes qualité évolutifs et auditables.

La conformité numérisée et le contrôle des stocks deviennent également des critères d'achat, soutenant les opportunités pour les plateformes et fournisseurs qui réduisent le gaspillage et améliorent la traçabilité. Matrix Design Africa, par exemple, a présenté sa plateforme de gestion d'EPI en cloud ppe2go lors du salon A-OSH Expo 2026 (juin 2026), reflétant la demande pour des outils reliant délivrance, niveaux de stock et respect des politiques. Du côté de l'offre, des investissements en capacité comme la mise en service par Mallcom India de son usine de gants de Sanand (juin 2026) soutiennent les appels d'offres de substitution aux importations où la disponibilité domestique est valorisée, tandis que l'application des règles commerciales et la transparence de la chaîne d'approvisionnement reçoivent une attention accrue, augmentant la valeur de la cartographie des fournisseurs et de la préparation des données au niveau produit dans les contrats institutionnels.

Développements récents du secteur

- Mars 2026 : 3M a conclu un accord définitif avec Bain Capital pour acquérir Madison Fire & Rescue pour 1,95 milliard USD et la combiner avec l'activité Scott Safety de 3M pour former une nouvelle entité dédiée à la sécurité incendie. 3M prévoyait de conserver une participation de 50,1 % et de recevoir 700 millions USD en liquide, signalant une évolution de portefeuille vers des solutions de sécurité spécialisées avec des canaux à grande échelle sur les marchés finaux industriels et d'intervention d'urgence.

- Mai 2025 : Honeywell a finalisé la vente de son activité d'équipements de protection individuelle à Protective Industrial Products pour 1,325 milliard USD dans le cadre d'une transaction entièrement en numéraire. Cette sortie a redessiné le positionnement concurrentiel en transférant un large portefeuille d'EPI à un acquéreur spécialisé et en libérant Honeywell pour réallouer ses investissements vers l'aviation, l'automatisation et les priorités de transition énergétique.

- Juillet 2024 : Ansell a finalisé l'acquisition de l'activité d'équipements de protection individuelle de Kimberly-Clark, intégrant des marques telles que Kimtech et KleenGuard dans son portefeuille. Cette combinaison a renforcé la présence d'Ansell dans les catégories salle blanche, laboratoire et sécurité industrielle et élargi le potentiel de vente croisée grâce à son réseau de distribution mondial.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par la vente d'équipements de protection individuelle utilisés pour réduire l'exposition aux risques professionnels et sanitaires, couvrant les vêtements et dispositifs de protection couramment utilisés achetés pour la sécurité des employés et des patients.

Exclusions du périmètre : nous excluons les vêtements de travail génériques et les articles de mode non conçus, certifiés ou commercialisés pour une performance protectrice.

Aperçu de la segmentation

- Par produit

- Masques chirurgicaux

- Masques respiratoires

- Série N (N95, N99, N100)

- Série P (P95, P99, P100)

- Série R (R95, R99, R100)

- FFP1

- FFP2

- FFP3

- Gants

- Jetables (latex)

- Jetables (nitrile)

- Réutilisables industriels

- Combinaisons et blouses de protection

- Tabliers et blouses

- Lunettes de protection et écrans faciaux

- Protection auditive

- Bouchons d'oreilles

- Protège-oreilles

- Chaussures de protection

- Chaussures de sécurité

- Bottes en caoutchouc

- Casques et casques de chantier

- Protection contre les chutes

- Harnais et longes

- Vêtements résistants au feu et aux arcs électriques

- Par secteur d'utilisation final

- Santé et Sciences de la vie

- Fabrication (lourde et légère)

- Construction et infrastructure

- Pétrole et gaz, mines et métaux

- Produits chimiques et pharmaceutiques

- Transformation alimentaire et des boissons

- Transport et logistique

- Armée, forces de l'ordre et sécurité intérieure

- Par canal de distribution

- Contrats institutionnels directs

- Distributeurs industriels et grossistes

- Commerce électronique et marchés numériques

- Vente au détail (bricolage et quincailleries)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Pays nordiques (Suède, Norvège, Danemark, Finlande, Islande)

- Benelux (Pays-Bas, Belgique, Luxembourg)

- Europe centrale et orientale (Pologne, République tchèque, Russie, autres)

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Nigéria

- Kenya

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN-5 (Indonésie, Thaïlande, Malaisie, Viêt Nam, Philippines)

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte du marché, harmoniser les définitions et établir des points de départ pour les vérifications de la demande et de l'offre. Des sources publiques et officielles ont été examinées pour comprendre les réglementations de sécurité, les schémas d'accidents du travail, l'activité industrielle et les signaux d'utilisation en santé qui influencent la consommation d'EPI.

Les sources typiques comprenaient les données sur les accidents et l'emploi du US Bureau of Labor Statistics, les normes et directives de l'OSHA, les ressources sur les respirateurs du NIOSH, les directives de prévention des infections du CDC, les indicateurs manufacturiers d'Eurostat et les statistiques commerciales UN Comtrade pour les codes SH pertinents. Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les publications d'associations professionnelles et la presse économique reconnue, puis utilisé des abonnements payants pour les données financières des entreprises et les recherches de brevets lorsque les informations divulguées étaient limitées. Les sources listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver les hypothèses difficiles à discerner à partir des données publiques, notamment le mix des catégories, les marges des canaux et le rythme de normalisation des prix après les chocs d'approvisionnement. Nous avons échangé avec des fabricants, des distributeurs, des responsables des achats et des responsables sécurité dans les principaux secteurs d'utilisation finale (santé, industrie manufacturière, construction). Les données ont été triangulées à travers les principales régions afin de tenir compte des différences régionales d'adoption et de conformité.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 39 % | Dirigeants (CXO) : 12 % | APAC : 45 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 32 % |

| Acteurs plus petits : 14 % | Managers : 56 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où l'emploi industriel, l'activité de santé et les signaux commerciaux et de production sont utilisés pour reconstituer le bassin de demande adressable en EPI. Nous convertissons ensuite ce bassin en valeur à l'aide d'une logique de tarification au niveau des catégories. Pour maintenir des totaux réalistes, nous corroborons le résultat par des vérifications ascendantes sélectives, telles que des répartitions échantillonnées des revenus des fournisseurs, des marges de canaux et des contrôles de cohérence prix moyen de vente multiplié par volume pour les articles à fort volume.

Les principales données utilisées dans le modèle incluent l'incidence des accidents du travail et l'intensité de la conformité, les schémas d'utilisation des procédures de santé et de contrôle des infections, la production industrielle et l'activité de construction, la dépendance aux importations pour certaines catégories d'EPI, et les mouvements de prix observés pour les articles jetables à forte rotation. Lorsque les données de volume direct sont lacunaires, les écarts sont traités à l'aide d'unités de substitution, par exemple le nombre de travailleurs par secteur et les cycles de remplacement, puis ajustés après retour d'entretiens.

Pour les prévisions, une analyse de scénarios a été appliquée avec un cas de base construit à partir d'indicateurs macroéconomiques et sectoriels, et avec des variables ajustées en fonction de ce que les experts des achats et de l'offre ont partagé concernant le comportement de stockage, l'application réglementaire et la normalisation attendue des prix moyens de vente. La prévision est examinée pour assurer une cohérence interne afin que la croissance des catégories ne dépasse pas les signaux d'activité des utilisateurs finaux qui déterminent la consommation.

Validation des données et cycle de mise à jour

Les résultats sont validés par plusieurs passages qui vérifient l'exactitude arithmétique, comparent les résultats à des signaux indépendants tels que les valeurs commerciales, l'activité industrielle et les indicateurs de conformité en matière de sécurité, et signalent les variations inhabituelles dans le mix des catégories ou la tarification. Si un écart ne peut être expliqué par un facteur documenté, nous révisons les hypothèses et déclenchons des rappels ciblés auprès des répondants concernés.

Avant validation finale, un analyste distinct examine les hypothèses clés, puis l'ensemble de données est à nouveau vérifié pour la cohérence des devises et la continuité d'une année sur l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que de nouvelles obligations de sécurité, des perturbations d'approvisionnement ou de fortes variations de prix. Avant la livraison, une dernière actualisation est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des équipements de protection individuelle selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour les EPI ne s'alignent souvent pas car le périmètre est défini différemment et la logique de tarification n'est pas toujours visible, en particulier pour les articles jetables à fort volume. Les différences proviennent également de la façon dont les entreprises traitent les marges de canaux, le calendrier des devises et la fréquence à laquelle les hypothèses sont actualisées après des chocs de demande.

Certains chiffres publics intègrent des catégories adjacentes comme les vêtements de travail génériques, les contrats de service à long terme, ou des parties d'uniformes industriels vendus via la vente au détail. Chez Mordor Intelligence, le périmètre est limité aux catégories d'équipements de protection utilisées pour la prévention des risques, et la valeur est construite à l'aide de contrôles sur le mix des catégories, la voie de distribution et la normalisation des prix, retestés par des retours primaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 31,10 milliards USD (2025) | |

| Revue professionnelle A | 56,64 milliards USD (2024) | Cette estimation semble inclure un ensemble plus large d'offres liées aux EPI, et l'année de référence reflète un contexte de prix différent, ce qui peut gonfler les totaux si les prix moyens de vente des catégories jetables ne sont pas normalisés. |

| Rapport sectoriel B | 62,00 milliards USD (2025) | Le total reflète probablement une définition plus large qui peut mêler équipements de protection avec vêtements de travail adjacents et catégories orientées vente au détail, et peut appliquer des taux de croissance uniformes sans vérifications explicites des canaux et du mix des catégories. |

L'écart dans le tableau tient principalement à l'inclusion des catégories et à la façon dont la tarification est traitée pour les articles à rotation rapide qui fluctuent selon les conditions d'approvisionnement. En maintenant le périmètre lié à la performance protectrice puis en effectuant des vérifications croisées des prix et du mix par des étapes reproductibles, le chiffre final reste plus facile à retracer jusqu'à des facteurs de demande clairs.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des équipements de protection individuelle ?

Le marché des équipements de protection individuelle s'établit à 35,19 milliards USD en 2026 et devrait atteindre 65,33 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

La Protection respiratoire est le segment à la croissance la plus rapide, avec un TCAC attendu de 12,48 % jusqu'en 2031, porté par les innovations en matière de filtres intelligents.

Quelle est l'importance de l'Asie dans le paysage mondial ?

L'Asie a représenté 39,05 % de la part du marché des équipements de protection individuelle en 2025, portée par une fabrication à grande échelle et des mandats de sécurité plus stricts.

Pourquoi les solutions d'EPI intelligents gagnent-elles du terrain ?

Les capteurs intégrés fournissent une surveillance en temps réel qui s'est avérée réduire les incidents jusqu'à 25 %, permettant une gestion préventive de la sécurité et réduisant l'exposition aux risques d'assurance.

Dernière mise à jour de la page le: