Taille et part du marché de l'huile de pyrolyse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.75 Milliards de dollars |

| Taille du Marché (2031) | 3.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'huile de pyrolyse par Mordor Intelligence

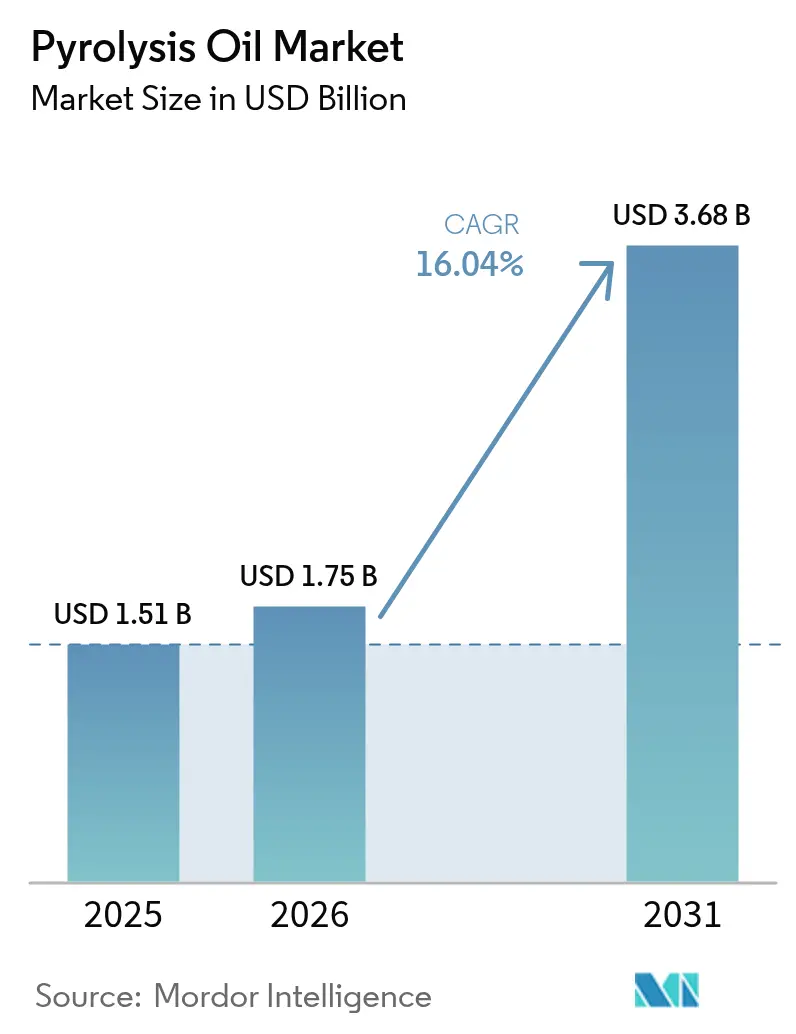

La taille du marché de l'huile de pyrolyse devrait passer de 1,51 milliard USD en 2025 à 1,75 milliard USD en 2026 et devrait atteindre 3,68 milliards USD d'ici 2031, à un CAGR de 16,04 % sur la période 2026-2031. Le renforcement des réglementations sur les déchets plastiques, les mandats d'économie circulaire et les avancées dans le co-traitement en raffinerie accélèrent conjointement la demande, tandis que les généreux mécanismes de crédits carbone améliorent la rentabilité des installations. Le financement stratégique du Fonds pour l'innovation de l'Europe et du programme NEDO du Japon soutient les extensions de capacité qui font évoluer l'équilibre concurrentiel en faveur des régions dotées d'écosystèmes politiques favorables. Les producteurs poursuivent une intégration verticale avec les raffineurs afin de réduire les dépenses en capital et de sécuriser des contrats d'achat garantis, et les concédants de licences technologiques s'efforcent de commercialiser des procédés assistés par micro-ondes ou supercritiques qui améliorent les rendements et réduisent les émissions. Parallèlement, la gestion des contaminants, notamment les hydrocarbures aromatiques polycycliques, demeure le principal obstacle opérationnel, les clients axés sur les spécifications resserrant leurs limites d'acceptation.

Principaux enseignements du rapport

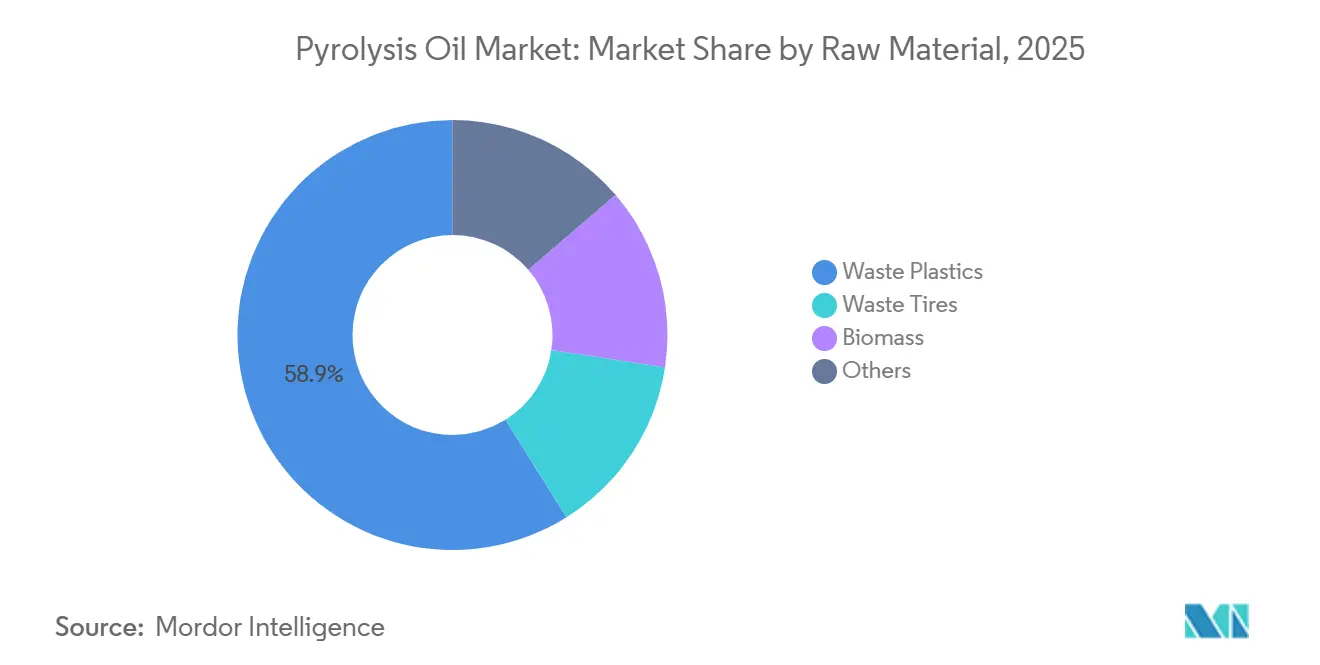

- Par matière première, les plastiques usagés ont capté 58,90 % de la part de marché de l'huile de pyrolyse en 2025 et progressent à un CAGR de 16,76 % jusqu'en 2031.

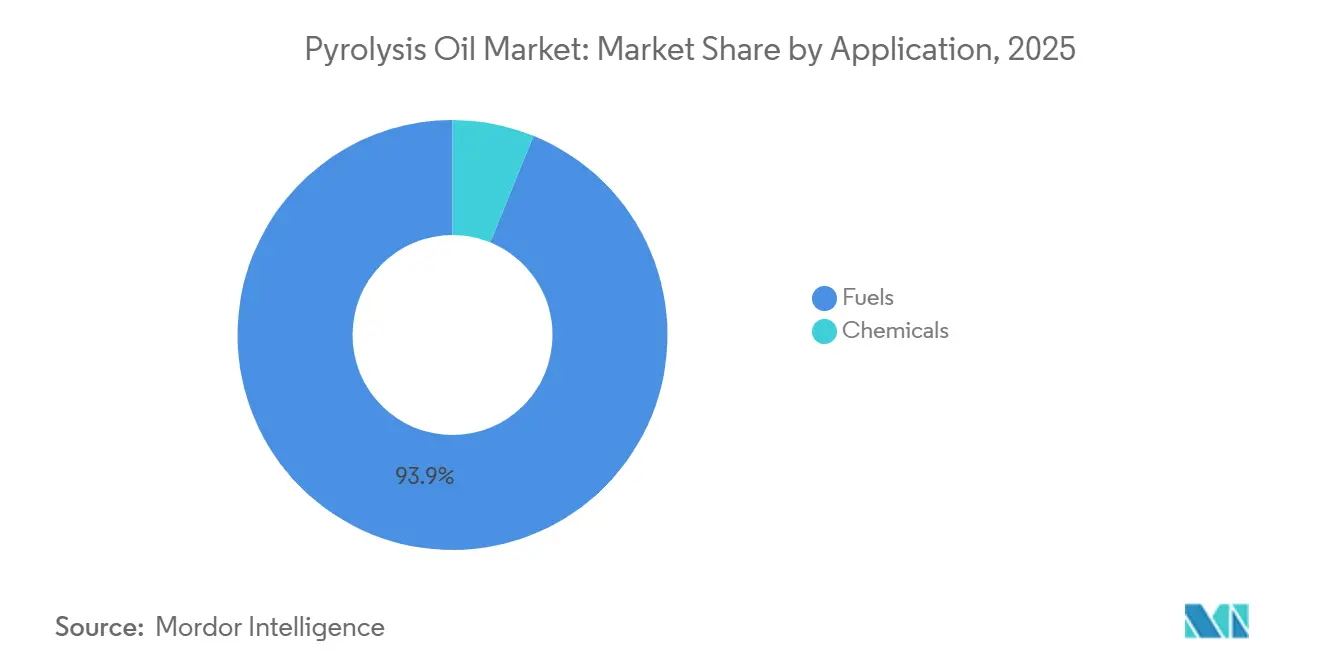

- Par application, les carburants contrôlaient 93,85 % de la taille du marché de l'huile de pyrolyse en 2025 et progresseront à un CAGR de 16,22 % jusqu'en 2031.

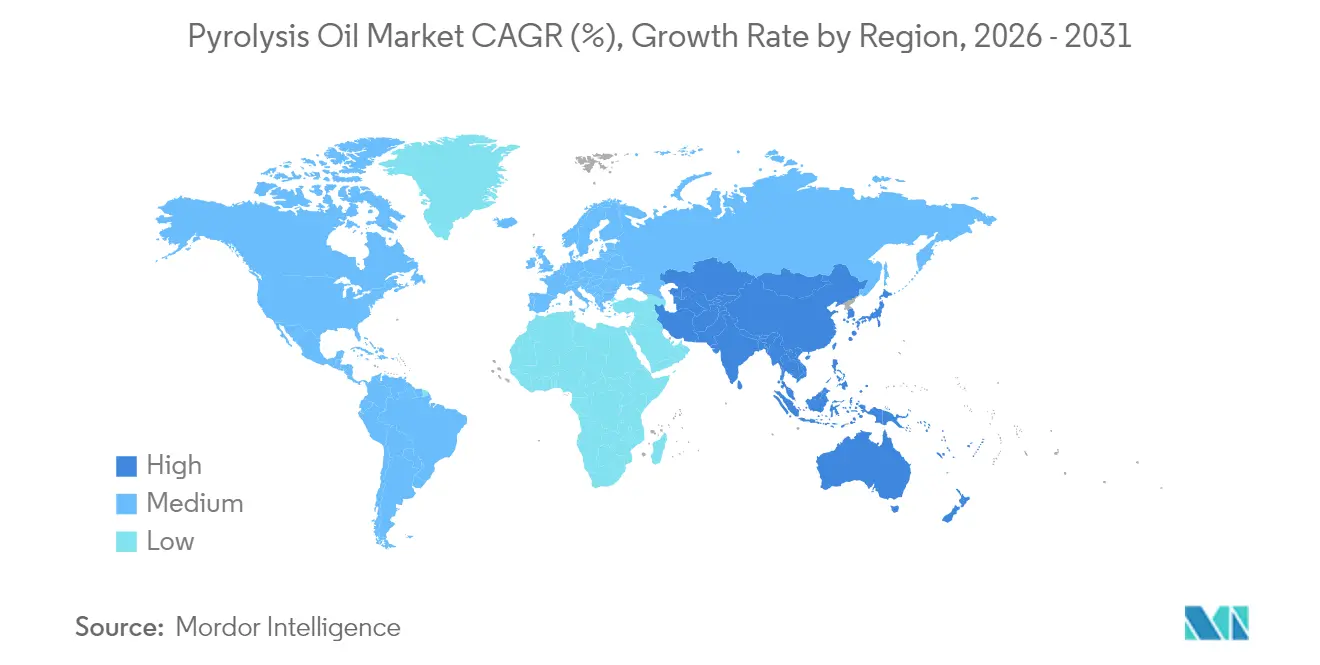

- Par géographie, l'Europe était en tête avec une part de revenus de 33,70 % en 2025 ; l'Asie-Pacifique est positionnée pour le CAGR le plus rapide à 17,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'huile de pyrolyse

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de substituts de carburants renouvelables et circulaires | +4.2% | Mondial, avec adoption précoce dans l'UE et en Californie | Moyen terme (2 à 4 ans) |

| Réglementations et interdictions plus strictes sur les déchets plastiques dans le monde entier | +3.8% | UE, Amérique du Nord, marchés clés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pipelines d'investissement croissants dans le recyclage chimique | +3.1% | Amérique du Nord et UE, avec extension vers l'APAC | Moyen terme (2 à 4 ans) |

| Le co-alimentation FCC/hydrotraitement réduit les dépenses d'investissement des raffineries | +2.7% | Centres de raffinage mondiaux, concentrés sur la côte du Golfe et à Rotterdam | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone pour l'huile de pyrolyse à faible teneur en carbone | +2.9% | Californie, Canada, marchés de l'UE dotés de cadres LCFS établis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de substituts de carburants renouvelables et circulaires

La norme californienne sur les carburants à faible teneur en carbone cible désormais une réduction de 30 % de l'intensité carbone d'ici 2030, en émettant des crédits à haute valeur qui rendent l'huile de pyrolyse dérivée des déchets compétitive par rapport aux intrants pétroliers[1]California Air Resources Board, "Tableau de bord des données LCFS," arb.ca.gov. La réglementation canadienne sur les carburants propres fixe un objectif de réduction de 15 % et réserve 1,5 milliard USD à la production nationale, renforçant la demande nord-américaine. Parallèlement, la stratégie japonaise de circulation des ressources plastiques et les crédits fiscaux américains pour les carburants d'aviation durables positionnent l'huile de pyrolyse comme une matière première éligible offrant des avantages financiers directs. Ensemble, ces mesures transforment l'huile de déchets d'un passif environnemental en une marchandise de décarbonation de qualité réglementaire.

Réglementations et interdictions plus strictes sur les déchets plastiques dans le monde entier

Le mandat européen pour un emballage 100 % recyclable d'ici 2030 et l'effort de la Chine pour recycler 4 milliards de tonnes de déchets solides en vrac d'ici 2025 augmentent fortement la demande de voies de traitement au-delà du recyclage mécanique. Le Registre fédéral des plastiques du Canada, en vigueur depuis septembre 2025, ajoute un suivi transparent des matières premières qui favorise les installations avancées capables de certification de qualité. L'objectif indonésien de réduction des déchets de 30 % élargit encore le bassin de matières premières. Ces forces réglementaires fournissent des flux de matières premières prévisibles à long terme et catalysent les investissements dans la décomposition thermique à haute efficacité.

Le co-alimentation FCC/hydrotraitement réduit les dépenses d'investissement des raffineries

L'unité de valorisation de Shell à Singapour intègre directement l'huile de pyrolyse avec les unités de craquage existantes, contournant les coûts de construction d'une nouvelle installation. L'évolution mondiale vers des complexes pétrole brut-vers-produits chimiques ouvre des points d'entrée naturels pour les matières premières, tandis qu'ENEOS et Mitsubishi Chemical ont démontré un co-traitement à l'échelle commerciale par décomposition hydrothermale supercritique à Ibaraki. Une telle intégration prolonge la durée de vie des actifs, maximise le débit et offre aux raffineurs une option immédiate à faible teneur en carbone.

Monétisation des crédits carbone pour l'huile de pyrolyse à faible teneur en carbone

Dans le cadre du LCFS californien, les clauses d'escalade du prix des crédits resserrent les références et augmentent le potentiel pour les producteurs à faible intensité. Le cadre canadien associe également les crédits à l'hydrogène et aux biocarburants avancés, élargissant l'éligibilité[2]Ressources naturelles Canada, "Écosystème politique," nrcan.gc.ca. Les nouvelles voies de carburant d'aviation durable enregistrent des réductions d'émissions de 41 à 89 %, validant davantage les matières premières à base d'huile de déchets pour la génération de crédits premium. Les revenus carbone constituent désormais un poste central dans les modèles financiers des projets, accélérant le retour sur investissement.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Corrosivité et instabilité lors du stockage/transport | -2.8% | Mondial, avec des défis aigus dans les climats humides | Court terme (≤ 2 ans) |

| Dépenses d'investissement élevées et risque d'exécution lors de la montée en puissance | -3.4% | Marchés émergents et nouveaux déployeurs à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Préoccupations relatives aux HAP/contaminants entraînant des retards réglementaires | -2.1% | UE et Amérique du Nord avec des normes environnementales strictes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Corrosivité et instabilité lors du stockage/transport

Les huiles dérivées des pneus contiennent souvent plus de 10 % d'hydrocarbures aromatiques polycycliques tels que le benzo[a]pyrène, nécessitant des réservoirs en acier inoxydable ou revêtus et une couverture de gaz inerte, ce qui alourdit les coûts logistiques. Les huiles de plastiques mélangés présentent des niveaux élevés de soufre, d'oxygène et de chlorures qui encrassent les catalyseurs de raffinerie à moins d'un prétraitement. Les réactions post-production en cours modifient la viscosité et l'acidité lors des expéditions longue distance, nécessitant des stabilisants et un contrôle de la température. Ces complications techniques restreignent le commerce transfrontalier et limitent la standardisation, ralentissant l'adoption mondiale.

Préoccupations relatives aux HAP/contaminants entraînant des retards réglementaires

La réglementation EPA 40 CFR 721.10939 fixe des limites d'exposition strictes pour le benzène et le naphtalène dans les produits pyrolysés, imposant des protocoles de surveillance coûteux et de protection des travailleurs. La décision du Canada de classer les goudrons de houille et les distillats connexes comme toxiques accroît le risque de classification pour les huiles à haute teneur en aromatiques. Les normes divergentes au niveau des États aux États-Unis compliquent davantage les voies de conformité, allongeant les délais d'obtention des permis et ajoutant des marges de coût aux budgets des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : les plastiques usagés dominent le développement des capacités

Les plastiques usagés détenaient 58,90 % de la part de marché de l'huile de pyrolyse en 2025, et le segment suit un CAGR de 16,76 % jusqu'en 2031. La taille du marché de l'huile de pyrolyse attribuable aux matières premières en plastiques usagés devrait augmenter parallèlement, les déchets plastiques mondiaux dépassant 380 millions de t/an tandis que le recyclage mécanique stagne en dessous d'un taux de récupération de 10 %.

Les avancées dans le traitement des plastiques mélangés, telles que la technologie de rendement supérieur ou égal à 60 % de Resonac et la co-pyrolyse synergique du polypropylène avec la biomasse, simplifient la préparation des charges et réduisent les coûts de tri. Les déchets de pneus, le deuxième groupe d'intrants en importance, bénéficient d'une collecte bien organisée mais souffrent d'une contamination plus élevée en HAP qui impose des décotes de prix. Les flux de biomasse font face à des défis d'élimination de l'oxygène qui nécessitent un hydrotraitement coûteux, limitant la montée en puissance immédiate. Alors que les régulateurs resserrent les limites de chlorures et de soufre pour les charges de raffinerie, la demande d'huiles plastiques de haute pureté augmente, créant un segment premium au sein des marchés globaux de matières premières.

Par application : les carburants conservent l'avantage économique

Les carburants représentaient 93,85 % des revenus de 2025 et maintiendront leur leadership à un CAGR de 16,22 % jusqu'en 2031, maintenant le marché de l'huile de pyrolyse aligné sur les chaînes de valeur des raffineries traditionnelles. Les essais en laboratoire montrent que les huiles dérivées du PEHD et du PP correspondent à l'efficacité thermique au frein du diesel, tandis que les huiles de PS tendent vers une volatilité dans la gamme de l'essence, élargissant la gamme de produits.

Le carburant d'aviation durable émerge comme la sous-application à la croissance la plus rapide, les études de cycle de vie faisant état d'économies d'émissions de 41 à 89 %, débloquant des crédits fiscaux fédéraux et des accords d'achat avec les compagnies aériennes. L'huile de qualité chimique ne représente actuellement que 6,85 % de la demande, mais les voies à haute valeur ajoutée se multiplient. BioBTX investit 80 millions EUR dans une usine à Groningue qui convertira 20 000 tonnes par an de plastiques usagés en benzène, toluène et xylène, signalant un potentiel en aromatiques premium.

Analyse géographique

L'Europe représentait 33,70 % des ventes mondiales en 2025, soutenue par la clarté des politiques et des flux de financement dédiés. La région accueille l'unité de 50 000 tonnes par an de LyondellBasell à Wesseling et l'installation ReOil de 16 000 tonnes par an d'OMV, toutes deux démontrant une production évolutive avec une empreinte carbone inférieure à celle de l'incinération.

L'Asie-Pacifique est le marché à la croissance la plus rapide avec un CAGR de 17,70 %, alimenté par le financement NEDO du Japon, l'objectif de valorisation des déchets de 4 milliards de tonnes de la Chine et des projets novateurs tels que l'installation hydrothermale d'ENEOS-Mitsubishi Chemical à Ibaraki. L'Asie du Sud-Est emboîte le pas, avec les partenaires indonésiens JGC et Marubeni évaluant des systèmes Pyro-Blue modulaires pour faire face aux afflux croissants de plastiques marins.

L'Amérique du Nord affiche un potentiel accéléré grâce à des contrats d'achat à long terme et à des structures de crédits LCFS robustes. L'accord d'approvisionnement de Dow avec Freepoint ancre un complexe de 180 000 tonnes par an en Arizona, et NOVA Chemicals ajoutera 66 000 tonnes par an de capacité en Ontario en utilisant le procédé Tacoil de Plastic Energy, soutenant son engagement de 30 % de contenu recyclé d'ici 2030.

Paysage concurrentiel

Le marché de l'huile de pyrolyse est modérément fragmenté mais tend vers la consolidation, les grands acteurs pétrochimiques acquérant ou s'associant avec des spécialistes technologiques. La différenciation technologique affûte les avantages concurrentiels. Les réacteurs à micro-ondes Lummus-Resynergi promettent plus de 30 % d'économies d'énergie et une installation modulaire rapide, attirant 18 millions USD pour des clusters pilotes. Les dépôts de brevets révèlent un accent sur l'hydrocraquage continu et les schémas à double réacteur pour gérer la variabilité de la qualité des charges. Les flux de revenus de licences augmentent à mesure que les développeurs indépendants dépourvus de débouchés en aval préfèrent les modèles de redevances aux constructions en greenfield, façonnant davantage les trajectoires de consolidation.

Leaders de l'industrie de l'huile de pyrolyse

Alterra Energy, LLC

BTG Bioliquids (Green Fuel Nordic Oy)

Nexus Circular

Plastic Energy

Viridor Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2024 : Neste a achevé son premier cycle de traitement d'huile de pyrolyse dérivée de pneus, produisant une matière première chimique de haute qualité pour les plastiques.

- Février 2024 : Viridor a acquis Quantafuel ASA pour accélérer le recyclage avancé et atteindre une circularité totale pour quatre plastiques majeurs d'ici 2025.

- Janvier 2024 : New Hope Energy a signé un accord pluriannuel de fourniture de matières premières avec TotalEnergies, permettant la production de polymère de polypropylène à La Porte, Texas.

Portée du rapport mondial sur le marché de l'huile de pyrolyse

L'huile de pyrolyse est une substance liquide obtenue lors du processus de pyrolyse et du refroidissement ultérieur ; il s'agit d'un carburant synthétique fabriqué comme substitut au pétrole. Le produit, également connu sous le nom de biobrut ou bio-huile, est un mélange complexe de molécules comprenant généralement plus de 200 composés différents résultant de la dépolymérisation des produits traités en pyrolyse.

Le marché de l'huile de pyrolyse est segmenté par matière première, application et géographie. Par matière première, le marché est segmenté en plastiques usagés, caoutchouc usagé, bois, boues d'huile et autres matières premières (pneus usagés, etc.). Par application, le marché est segmenté en carburants et produits chimiques. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'huile de pyrolyse dans 27 pays à travers les principales régions.

Le rapport offre la taille du marché et les prévisions pour l'huile de pyrolyse en termes de revenus en USD pour tous les segments mentionnés ci-dessus.

| Plastiques usagés |

| Pneus usagés |

| Biomasse |

| Autres |

| Carburants |

| Produits chimiques |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Nigéria | |

| Qatar | |

| Égypte | |

| Émirats arabes unis | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matière première | Plastiques usagés | |

| Pneus usagés | ||

| Biomasse | ||

| Autres | ||

| Par application | Carburants | |

| Produits chimiques | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Nigéria | ||

| Qatar | ||

| Égypte | ||

| Émirats arabes unis | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'huile de pyrolyse ?

Le marché s'établit à 1,75 milliard USD en 2026 et devrait atteindre 3,68 milliards USD d'ici 2031.

Quelle matière première contribue le plus à la production d'huile de pyrolyse ?

Les plastiques usagés représentent 58,90 % du volume de 2025 et affichent le CAGR le plus rapide à 16,76 % jusqu'en 2031.

Pourquoi les carburants sont-ils l'application dominante ?

L'intégration établie dans les raffineries permet à 93,85 % de la production d'entrer dans les flux de carburants, offrant une commercialisation immédiate avec une infrastructure nouvelle minimale.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 17,70 % grâce aux importants programmes de financement japonais et chinois.

Comment les mécanismes de crédits carbone affectent-ils la rentabilité des projets ?

Les crédits issus de cadres tels que le LCFS californien peuvent ajouter des améliorations de rendement à deux chiffres, raccourcissant les délais de retour sur investissement pour les installations conformes.

Quel est le principal obstacle technique à une adoption généralisée ?

La gestion de la contamination par les HAP et la garantie de la stabilité au stockage demeurent des défis clés qui augmentent les coûts d'exploitation et ralentissent l'obtention des permis.

Dernière mise à jour de la page le: