Taille et parts du marché des capteurs imprimés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.92 Milliards de dollars |

| Taille du Marché (2031) | 17.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.74% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs imprimés par Mordor Intelligence

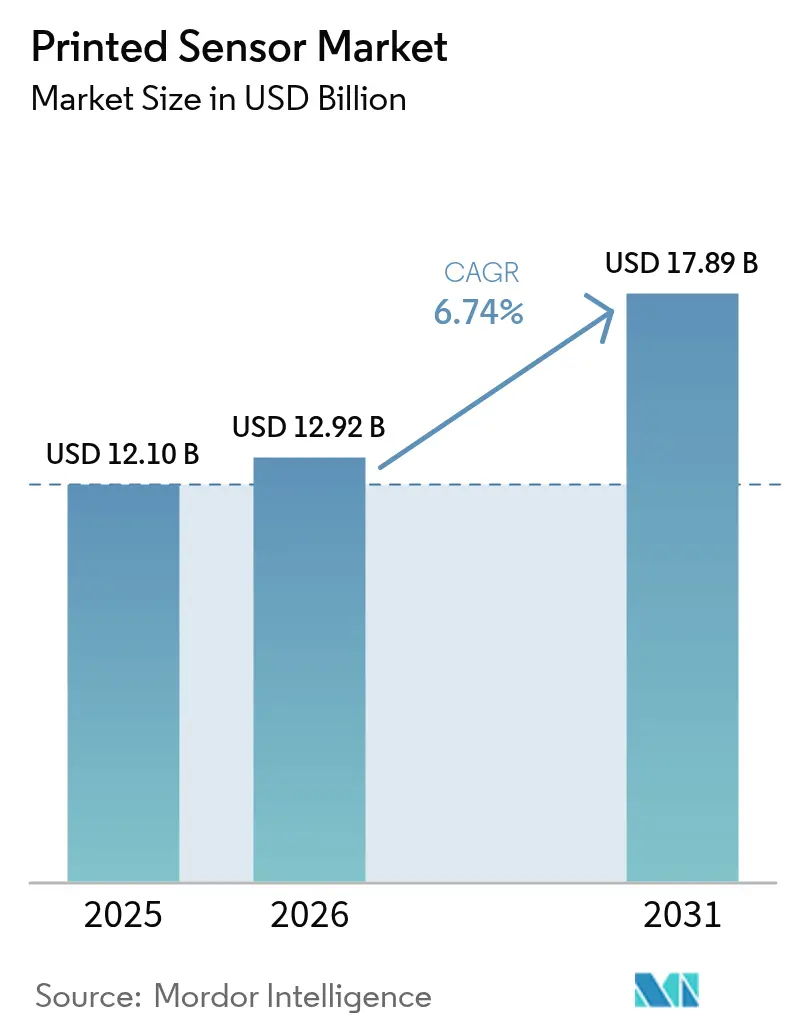

La taille du marché des capteurs imprimés devrait croître de 12,1 milliards USD en 2025 à 12,92 milliards USD en 2026 et devrait atteindre 17,89 milliards USD d'ici 2031 à un TCAC de 6,74 % sur la période 2026-2031. Le passage des capteurs micro-électromécaniques rigides vers des conceptions flexibles et légères constitue le principal moteur de croissance, soutenu par la fabrication rouleau à rouleau qui réduit les déchets de matériaux jusqu'à 90 % et diminue considérablement les coûts unitaires. L'IoT grand public à haut volume, les tableaux de bord automobiles incurvés et les dispositifs de santé portables dépendent tous de ces réductions de coûts. Les programmes de relance gouvernementaux en Amérique du Nord et en Europe abaissent la barrière en capital pour les nouvelles lignes pilotes, tandis que les fournisseurs d'Asie-Pacifique tirent parti de longues séries de production pour maintenir des prix de vente moyens compétitifs. Les progrès réalisés dans les encres conductrices, les électrodes en maille et les substrats hybrides élargissent l'écart de performance par rapport aux MEMS conventionnels, positionnant les réseaux imprimés comme le choix par défaut partout où des capteurs conformables à faible encombrement apportent de la valeur. [1]Tapecon, "Électronique hybride flexible en biodétection," tapecon.com

Principaux enseignements du rapport

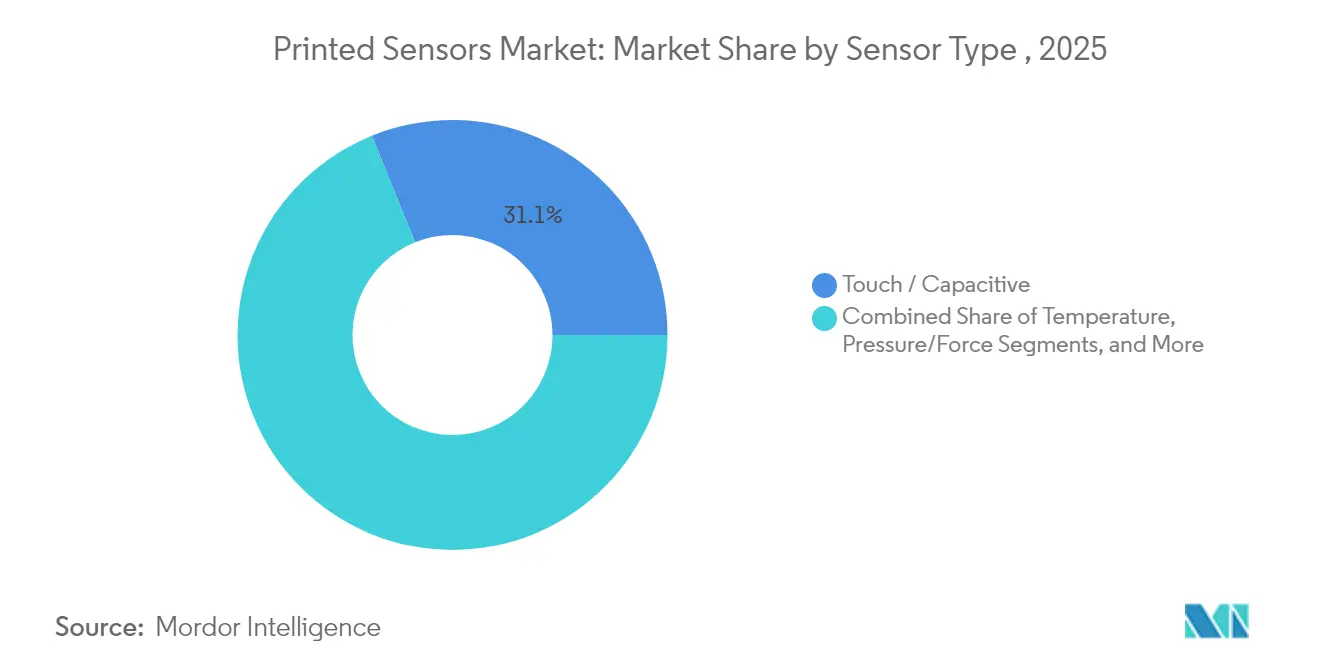

- Par type de capteur, les dispositifs tactiles/capacitifs ont dominé avec 31,12 % de la part de marché des capteurs imprimés en 2025 ; les biocapteurs sont positionnés pour le TCAC le plus rapide de 11,45 % jusqu'en 2031.

- Par technologie d'impression, la sérigraphie a représenté 41,55 % de la part des revenus en 2025, tandis que le jet d'aérosol et d'autres méthodes émergentes devraient se développer à un TCAC de 13,25 %.

- Par substrat, les films plastiques ont représenté 54,85 % de la taille du marché des capteurs imprimés en 2025 ; les textiles et élastomères enregistrent le TCAC le plus élevé de 13,97 % jusqu'en 2031.

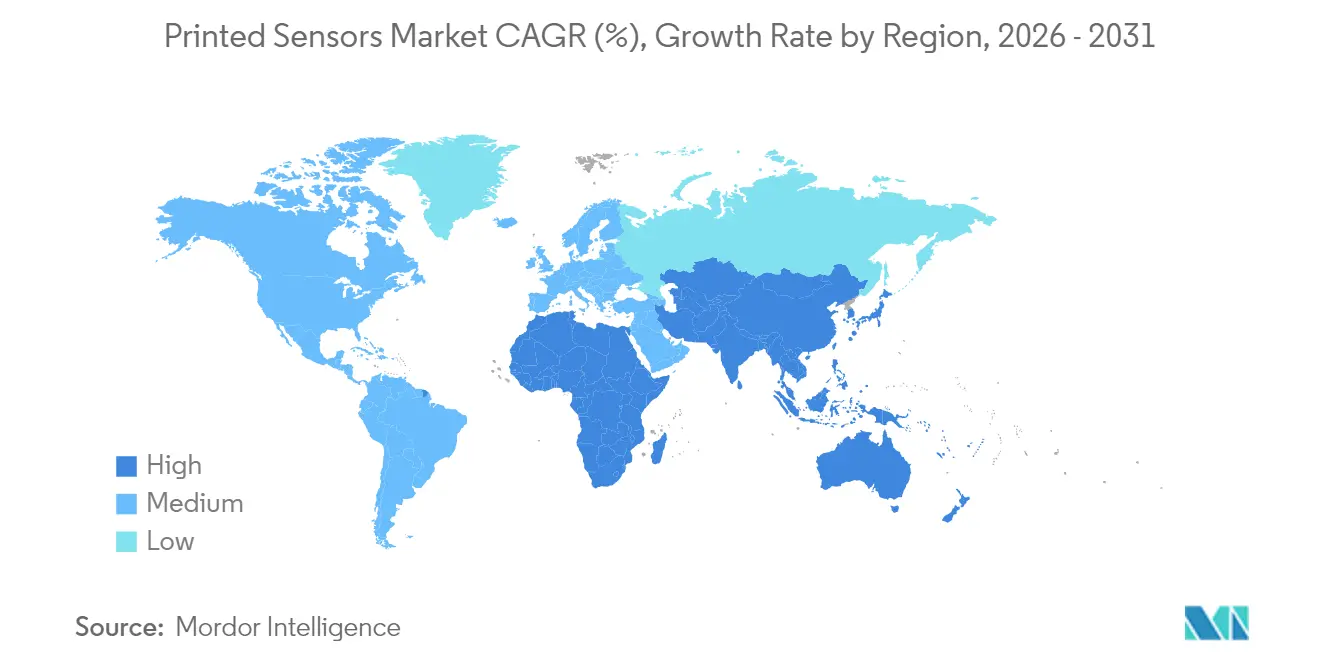

- Par géographie, l'Asie-Pacifique détenait 39,05 % de la part en 2025 ; le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC de 9,18 % de 2026 à 2031.

- Par utilisateur final, l'électronique grand public a conservé 38,25 % de la part en 2025, tandis que les applications de santé progressent à un TCAC de 10,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs imprimés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des dispositifs médicaux flexibles et portables | +1.8% | Asie-Pacifique, avec répercussions sur l'Amérique du Nord | Moyen terme (2-4 ans) |

| Transition automobile vers les tableaux de bord IHM incurvés | +1.4% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Passage de la détection de gaz mécanique à la détection à l'état solide | +1.2% | Europe s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avantage de coût rouleau à rouleau pour les nœuds IoT grand public | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des dispositifs médicaux flexibles et portables

Les systèmes de santé d'Asie-Pacifique développent des programmes de surveillance à distance, augmentant la demande de biocapteurs qui s'enroulent confortablement autour de la peau et des textiles. Les plateformes basées sur la sueur permettent désormais de profiler les marqueurs d'inflammation, l'hydratation et le glucose sans percer le corps. L'électronique hybride flexible intègre des réseaux imprimés avec de la logique en silicium, formant des patchs qui transmettent les constantes vitales en temps réel via Bluetooth aux tableaux de bord hospitaliers, une capacité dont les prévisions indiquent qu'elle portera le marché de l'électronique hybride flexible au-delà de 67 milliards USD d'ici 2030. Les réseaux hospitaliers utilisent ces flux de données continus pour raccourcir les séjours en hospitalisation et détecter les complications précocement. Avec des prix unitaires tombant en dessous de 3 USD, même les prestataires à revenus intermédiaires peuvent équiper les patients postopératoires à leur sortie, accélérant l'adoption régionale. Les organismes de réglementation au Japon, en Corée et en Chine formalisent des approbations accélérées pour les diagnostics portables, soutenant davantage la croissance des volumes.

Transition automobile vers les tableaux de bord IHM incurvés

Les constructeurs automobiles mondiaux remplacent les boutons mécaniques par de larges surfaces tactiles qui suivent les contours intérieurs. Les couches capacitives en maille métallique PolyTC® de KURZ sont déposées sur du PET à l'aide de lignes rouleau à rouleau et enregistrent encore le toucher à travers 2,5 mm de plastique décoratif, satisfaisant les objectifs stylistiques des équipementiers. Ces capteurs résistent à la chaleur de 85 °C et au froid de 40 °C des cycles de qualification, préservant la réactivité sur toute la durée de vie du véhicule. Les équipementiers de rang 1 intègrent également des réseaux imprimés dans les volants et les accoudoirs pour détecter l'engagement du conducteur et ajuster les airbags ou les alertes en conséquence. Les plateformes de cockpit définies par logiciel tirent parti de la grille de capteurs uniforme, permettant des mises à jour à distance qui actualisent les dispositions de commande sans remplacement matériel. L'Europe et l'Amérique du Nord mènent les déploiements aujourd'hui, mais les marques de véhicules électriques chinoises ne sont pas loin derrière avec des panneaux capacitifs entièrement moulés prévus pour les lancements de 2026.

Transition vers la détection de gaz à l'état solide

Les usines de traitement européennes rénovent leurs ateliers avec des réseaux de gaz imprimables qui mesurent l'ammoniac, l'ozone et le dioxyde de soufre en temps réel. Les composites PANI/MoS₂ sérigraphiés détectent désormais le NH₃ à 122 ppb à température ambiante. Des projets tels que CARDIF poursuivent des étiquettes à radiofréquence qui combinent détection et lecture sans fil, permettant aux opérateurs de scanner des centaines de nœuds en quelques minutes. Le format à l'état solide élimine les pompes et vannes mécaniques, réduisant les temps d'arrêt et les dépenses de maintenance. Les producteurs chimiques nord-américains déploient des réseaux similaires pour respecter les règles de surveillance continue de l'OSHA, tandis que les raffineries d'Asie-Pacifique évaluent les capteurs imprimés pour les installations denses où l'alimentation électrique filaire est rare.

Avantage de coût rouleau à rouleau dans les applications IoT

Les lignes à bande continue impriment du cuivre ou de l'argent sur du PET flexible à des vitesses de mètres par seconde, produisant des milliers de capteurs chaque heure. Le système à jet d'encre d'Elephantech réduit la consommation de cuivre et diminue les émissions, des facteurs clés pour les marques soumises à la pression des rapports Scope 3. Pour les étiquettes d'emballage intelligent tarifées en centimes, cet avantage d'échelle est décisif. Les fabricants d'électronique grand public déploient des points de température et d'humidité jetables à l'intérieur des boîtes d'expédition pour vérifier l'intégrité de la chaîne du froid, en utilisant l'avantage du marché des capteurs imprimés pour rester dans des objectifs de marge stricts. La même économie s'étend aux réseaux de qualité de l'air des villes intelligentes, où les conseils municipaux exigent des nœuds à faible coût pour couvrir les canyons urbains. [2]SEMI, "Avancées du jet d'encre pour l'électronique flexible," semi.org

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Stabilité à long terme limitée des encres conductrices sous cyclage thermique | -0.8% | Mondial, climats extrêmes | Moyen terme (2-4 ans) |

| Absence de protocoles de test standardisés pour les biocapteurs extensibles | -0.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Intensité capitalistique de la conversion des lignes de circuits imprimés en lignes hybrides rouleau à rouleau | -0.5% | Mondial, plus élevé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Fragmentation de la propriété intellectuelle autour des formulations PEDOT:PSS | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de protocoles de test standardisés

Les biocapteurs extensibles se plient, se tordent et se compriment avec le corps, des comportements non couverts par les tests de choc ou de vibration IEC 60601 hérités. Les marques doivent inventer des régimes internes pour l'allongement, la durabilité au lavage et la biocompatibilité au contact cutané, ralentissant les cycles de conception. UL Solutions résume le labyrinthe des exigences CE, FDA et IEC qui diffèrent selon la classe de produit et la géographie. Les groupes industriels élaborent des matrices de cas de charge communes, mais le consensus reste difficile à atteindre car les moniteurs de démarche, les patchs néonatals et les maillots intelligents subissent tous des schémas de contrainte uniques. Les retards de qualification augmentent les besoins en fonds de roulement et découragent les petits entrants, limitant la pénétration du marché à court terme.

Stabilité limitée sous cyclage thermique

Les intérieurs de véhicules alternent entre des nuits hivernales à −40 °C et des après-midis estivaux à 85 °C, des conditions qui provoquent des microfissures dans les encres à l'argent. Des études montrent que la résistance augmente progressivement à mesure que les traces se fracturent, dégradant la fidélité du signal. Les fournisseurs mélangent désormais des liants élastomères ou passent à des pâtes cuivre-nickel, échangeant la résistance de feuille initiale contre l'élasticité. La qualification automobile exige encore 1 000 cycles thermiques plus un trempage en humidité, prolongeant la validation jusqu'à 12 mois. Tant que les encres n'atteignent pas la parité avec les conducteurs sur carte rigide, certains équipementiers limitent les réseaux imprimés aux zones à faible contrainte, tempérant le potentiel de volume immédiat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les biocapteurs révolutionnent la surveillance de la santé

Les unités tactiles/capacitives ont dominé le marché des capteurs imprimés avec 31,12 % de part en 2025, une domination liée à leur omniprésence dans les téléphones, ordinateurs portables et écrans d'infodivertissement. Les biocapteurs, bien que plus modestes aujourd'hui, croissent à un TCAC de 11,45 % à mesure que les hôpitaux passent à une évaluation continue en dehors des murs cliniques. Cette vague est ancrée par la chimie des nanozymes qui permet la détection non invasive du lactate, du glucose et des marqueurs d'infection. Les feux verts réglementaires pour les programmes de remboursement de la surveillance à distance des patients au Canada et en Allemagne élargissent la base adressable. Les catégories gaz/chimique, température, pression/force et piézo/déformation remplissent des rôles de niche dans la sécurité, les batteries et la santé structurelle, avec des percées telles que la détection d'ammoniac à 122 ppb permettant de nouvelles solutions de conformité. Les piles multimodales intégrées combinent toucher, pression et biométrie dans un seul stratifié sans agrandir l'empreinte, remportant des conceptions à espace contraint dans les bagues intelligentes et les écouteurs.

Les patchs de biocapteurs tarifés en dessous de 10 USD encouragent les programmes de dépistage de masse dans les cliniques d'Asie du Sud-Est, améliorant le suivi des maladies chroniques. Les réseaux de pression imprimés sur film TPU alimentent les moteurs d'IA de démarche en données de force qui signalent le risque de chute dans les maisons de retraite. Les capteurs de gaz intégrés dans les modules lithium-ion offrent des alertes précoces de dégazage, aidant les fabricants de batteries à se conformer aux règles de sécurité UN 38.3. Les fils piézoélectriques tissés dans les courroies d'usine décodent les contraintes, permettant aux logiciels de maintenance prédictive de planifier les arrêts avant les déchirures catastrophiques. Cette diversité fonctionnelle maintient les fournisseurs agiles ; les chimies d'encre personnalisées, les choix de substrats et les géométries d'électrodes changent de projet en projet, imposant une boîte à outils de production modulaire.

Par technologie d'impression : la sérigraphie domine la production

La sérigraphie a capturé 41,55 % des revenus en 2025, grâce à un débit éprouvé, une construction en film épais et un équipement amorti sur des décennies dans la céramique et les circuits imprimés. Les largeurs de ligne typiques d'environ 100 µm satisfont la plupart des formats capacitifs et résistifs, tandis que les récentes améliorations de maille poussent la résolution vers 50 µm. Le jet d'encre conserve sa pertinence pour les courtes séries où les conceptions évoluent chaque semaine ; les marques peuvent pivoter sans fabriquer de nouveaux écrans. Le jet d'aérosol, les jets électrohydrodynamiques et les réseaux de micro-buses MEMS affichent le TCAC le plus rapide de 13,25 % en déposant des pistes inférieures à 10 µm sur des contours 3D, parfaits pour les antennes serpentant autour des boîtiers ou les grilles de température à pas fin à l'intérieur des batteries.

Les presses flexographiques s'imposent lorsque la longueur atteint des centaines de mètres et que le repérage des couleurs est tolérant. La héliogravure excelle dans les revêtements uniformes d'épaisseur nanométrique où la clarté optique est importante, comme les chauffages transparents sur les pare-brise HUD. Les lignes hybrides mélangent les méthodes : le jet d'encre imprime les couches d'amorçage, le frittage laser fusionne le cuivre et le revêtement sérigraphique applique des couches de finition diélectriques protectrices. Le choix détermine le coût, la densité des fonctionnalités et la fiabilité, de sorte que les équipementiers de rang 1 co-localisent de plus en plus plusieurs machines. Les systèmes de vision par IA émergents ajustent l'angle de la raclette et le temps de séjour du jet en temps réel pour maintenir la tolérance, portant le rendement au-delà de 98 %.

Par utilisateur final : les applications de santé stimulent la croissance

L'électronique grand public a représenté 38,25 % de la taille du marché des capteurs imprimés en 2025, les smartphones, tablettes et appareils portables utilisant des interfaces capacitives et des capteurs environnementaux. La santé croît à un TCAC de 10,72 %, soutenue par les remboursements d'assurance pour la télésanté et la demande des cliniciens pour des flux de constantes vitales ininterrompus. Les équipes d'approvisionnement hospitalier valorisent les patchs de sueur non invasifs qui détectent la déshydratation en 90 secondes. Les revêtements de capteurs jetables pour les poches de perfusion permettent des lectures stériles de pH et d'oxygène dissous dans des bioréacteurs à usage unique, réduisant les coûts de nettoyage en place pour les fabricants de médicaments. Les utilisateurs industriels et manufacturiers intègrent des piézorésistances imprimées sur les moteurs et les pompes pour prédire les défaillances de boîtes de vitesses plusieurs jours à l'avance.

Les ingénieurs automobiles intègrent des films capacitifs sous des placages décoratifs sur les tableaux de bord, les volants et les montants B pour unifier les commandes. Les grands acteurs de l'aérospatiale adoptent de fins thermistors sur les pales de turbines, tirant parti de leur faible masse pour éviter le déséquilibre du rotor. Les exploitations agricoles testent des capteurs de nitrates imprimés sur des piquets biodégradables, cartographiant la santé des sols à moindre coût sur des hectares. Les entreprises d'emballage intelligent déploient des bandelettes de température à l'intérieur des boîtes de vaccins pour signaler les ruptures de la chaîne du froid. Chaque secteur vertical exige une certification et une maîtrise du domaine, de sorte que les fournisseurs adaptent la documentation, le micrologiciel et les protocoles d'étalonnage, renforçant la sophistication de la segmentation.

Par substrat : les textiles et élastomères permettent l'innovation portable

Les films plastiques détenaient 54,85 % de la part de marché des capteurs imprimés en 2025 en raison de leur surface lisse, de leur faible absorption d'eau et de leur facilité de stratification. Pourtant, les textiles et élastomères s'accélèrent à un TCAC de 13,97 % à mesure que les marques de mode et de medtech fusionnent l'esthétique avec les données. Le coton tricoté et le spandex acceptent des encres à l'argent extensibles qui maintiennent la conductance au-delà de 150 % d'allongement sans délaminage. Les capteurs de pression tissés dans des chaussettes atteignent désormais une sensibilité de 3,42 kPa⁻¹ avec un temps de réponse de 32 ms, permettant la rééducation de la démarche post-chirurgicale. Les techniques DIW tracent des pistes le long des chemins de fil, puis les encapsulent dans du polyuréthane respirant, donnant des vêtements électroniques lavables qui survivent à 50 cycles de lavage.

Les formats à base de papier répondent aux tests de sécurité alimentaire à usage unique, se biodégradant après élimination pour réduire la charge des décharges. Le verre reste indispensable pour les rôles à haute température ou optiquement transparents, par exemple les grilles capacitives câblées à l'intérieur des panneaux d'éclairage OLED. Les chercheurs explorent la fibroïne de soie, le chitosane et l'acétate de cellulose comme substrats écologiques, mais la robustesse mécanique n'est pas encore prête pour la production de masse. Le choix de la couche de base détermine les températures de durcissement compatibles ; les tissus à faible Tg nécessitent un frittage photonique ou un plasma froid pour solidifier les pistes. Les fournisseurs proposant des ensembles substrat-encre verrouillent donc des gains de conception dans plusieurs secteurs verticaux.

Analyse géographique

L'Asie-Pacifique a représenté 39,05 % du marché des capteurs imprimés en 2025, soutenue par la grande capacité de production de la Chine, la profondeur scientifique des matériaux du Japon et les grands acteurs de l'affichage de la Corée du Sud. Les consortiums locaux de R&D transforment rapidement les percées de laboratoire en lignes pilotes, raccourcissant le cycle du concept à l'exportation. Les subventions gouvernementales compensent l'amortissement des nouvelles presses héliographiques qui impriment des matrices tactiles OLED, tandis que les universités créent des start-ups ciblant les dispositifs portables hospitaliers. Le pipeline régional comprend des capteurs de respiration intégrés aux textiles et des feuilles tactiles pliables pour les lecteurs de papier électronique, diversifiant les revenus au-delà des téléphones.

L'Amérique du Nord tire parti de la loi CHIPS et Science, qui a alloué des fonds aux bancs d'essai d'électronique imprimée, aidant les usines à surmonter les coûts d'investissement élevés. Les partenariats entre fournisseurs de matériaux et grands acteurs de l'aérospatiale produisent des réseaux de pression aussi fins que 25 µm pour mesurer la flexion des ailes sans pénalité aérodynamique. L'écosystème de santé ancre l'adoption : les cliniques mènent des pilotes de surveillance à domicile remboursés par Medicare, validant les modèles économiques pour les patchs de biocapteurs. Les centres de recherche à Boston et dans la Silicon Valley itèrent des formulations d'encre qui frittent à 70 °C, compatibles avec les thermoplastiques sensibles à la chaleur.

Le Moyen-Orient affiche le TCAC le plus rapide de 9,18 % jusqu'en 2031, les États du Golfe canalisant les revenus pétroliers dans des plans de villes intelligentes. Le métro Route 2020 de Dubaï déploie des jauges de déformation imprimées sur les voies pour la maintenance prédictive, tandis que les méga-projets de Riyad intègrent des réseaux de qualité de l'air sur les chantiers de construction pour respecter les nouveaux codes environnementaux. Des coentreprises étrangères installent des lignes rouleau à rouleau près de Jebel Ali, exploitant les zones franches pour desservir l'Europe et l'Afrique. L'Europe conserve une forte position, notamment l'Allemagne où les équipementiers de rang 1 affinent les panneaux IHM incurvés. L'initiative Chips pour l'Europe de l'UE ajoute 7,9 milliards EUR à la capacité des semi-conducteurs, y compris les hybrides flexibles, ancrant la compétitivité à long terme.

Paysage concurrentiel

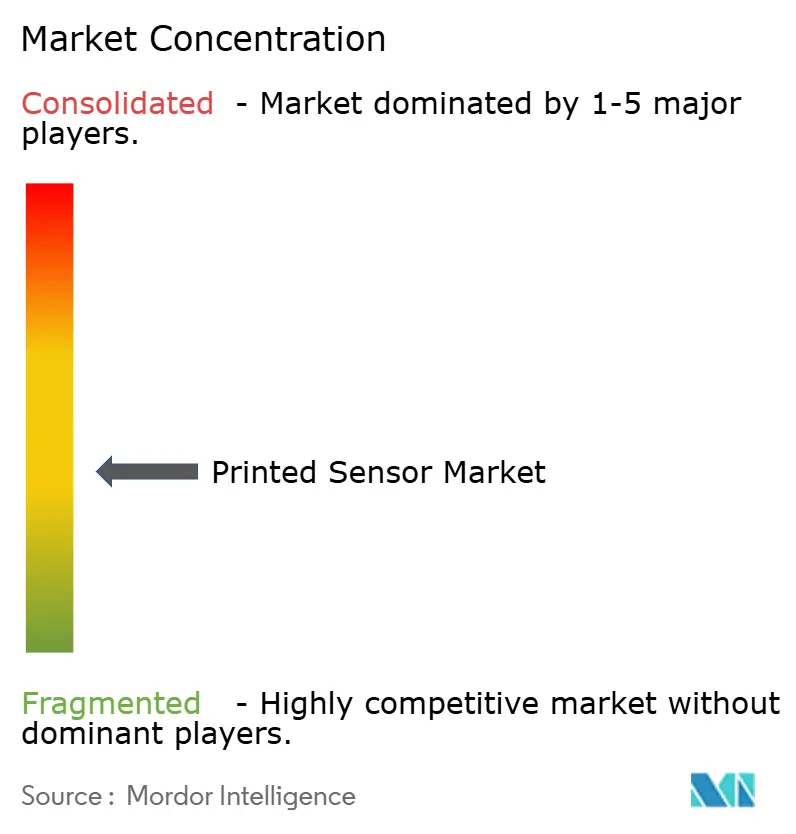

Le marché est modérément concentré. Les acteurs établis intègrent le savoir-faire en maille d'argent, les pâtes diélectriques et les équipements de test sous un même toit, proposant des modules clés en main. Les spécialistes de taille moyenne se différencient par des chimies novatrices telles que les nano-encres à base d'oxyde de cuivre qui frittent au laser à faible puissance. Les start-ups obtiennent des gains de conception en biodétection en prouvant une répétabilité de qualité médicale avec moins de couches, réduisant le coût de la nomenclature. Les accords stratégiques élargissent les empreintes : la technologie de refusion sélective de Laserssel soude les circuits flexibles à moins de 180 °C, permettant aux fournisseurs automobiles de monter des puces sans déformer les boîtiers. Les batailles de licences entourent les variations de PEDOT:PSS, incitant certains équipementiers à passer aux encres à base de carbone pour éviter les redevances.

Renesas regroupe des microcontrôleurs et des feuilles de pression imprimées dans des conceptions de référence clés en main, raccourcissant le développement client. Tekscan augmente les revenus de services en superposant une calibration par IA pour transformer les données de force brutes en informations exploitables. Les nouveaux entrants ciblent les espaces blancs dans les jetables biodégradables, positionnant les capteurs à base de cellulose pour les étiquettes de fraîcheur alimentaire. Les partenariats à travers la chaîne de valeur se développent ; les formulateurs d'encre s'associent aux filatures textiles pour garantir les spécifications d'adhérence, tandis que les fournisseurs d'équipements intègrent une vision par apprentissage automatique pour prédire les déviations de séchage des pâtes. Les fournisseurs qui maîtrisent les changements rapides de ligne ont un avantage car les marques grand public exigent cinq itérations de produits par an.

Leaders du secteur des capteurs imprimés

Renesas Electronics Corporation

Molex LLC

Nissha Co. Ltd.

ISORG SA

Canatu Oy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : DwyerOmega a acquis Process Sensing Technologies, ajoutant des capteurs propriétaires d'humidité, de gaz et de débit à sa gamme de mesure, élargissant les solutions pour les secteurs pharmaceutique et énergétique.

- Avril 2025 : ISORG a rejoint le consortium CARDIF financé par l'UE pour co-développer des capteurs de gaz RF imprimés ciblant le NO₂, le SO₂ et l'O₃, visant l'opportunité de marché des dispositifs de qualité de l'air à trois milliards d'unités.

- Mars 2025 : Qosina et Polestar Technologies ont dévoilé des ports de sac de capteurs à usage unique iDOT qui intègrent des transducteurs optiques pour le pH et l'oxygène dissous, répondant à la norme USP Classe VI pour le bioprocédé.

- Février 2025 : L'Université d'État de l'Oklahoma a prototypé un capteur de pression auxétique imprimé en 3D à double matériau avec une haute sensibilité, réduisant les coûts pour les dispositifs portables intelligents et la robotique.

Portée du rapport sur le marché mondial des capteurs imprimés

Le capteur imprimé fonctionne avec le développement de capteurs imprimés, l'investigation des propriétés physiques de l'interaction encre-substrat ainsi que la technologie RFID et l'intégration de systèmes. La principale méthode de fabrication est l'impression par jet d'encre, mais la flexographie et la sérigraphie sont également utilisées. Les encres utilisées sont principalement des encres à nanoparticules.

| Tactile/Capacitif |

| Pression / Force |

| Biocapteurs |

| Gaz/Chimique |

| Piézo/Déformation |

| Température |

| Sérigraphie |

| Jet d'encre |

| Flexographie |

| Héliogravure |

| Jet d'aérosol et autres |

| Films plastiques (PET, PEN) |

| Papier et carton |

| Verre |

| Textiles et élastomères |

| Électronique grand public |

| Santé et dispositifs médicaux |

| Industrie et fabrication |

| Automobile et transport |

| Aérospatiale et défense |

| Autres (emballage intelligent, agriculture) |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | CCG |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de capteur | Tactile/Capacitif | |

| Pression / Force | ||

| Biocapteurs | ||

| Gaz/Chimique | ||

| Piézo/Déformation | ||

| Température | ||

| Par technologie d'impression | Sérigraphie | |

| Jet d'encre | ||

| Flexographie | ||

| Héliogravure | ||

| Jet d'aérosol et autres | ||

| Par substrat | Films plastiques (PET, PEN) | |

| Papier et carton | ||

| Verre | ||

| Textiles et élastomères | ||

| Par utilisateur final | Électronique grand public | |

| Santé et dispositifs médicaux | ||

| Industrie et fabrication | ||

| Automobile et transport | ||

| Aérospatiale et défense | ||

| Autres (emballage intelligent, agriculture) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | CCG | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des capteurs imprimés ?

La taille du marché des capteurs imprimés s'élève à 12,92 milliards USD en 2026 et devrait atteindre 17,89 milliards USD d'ici 2031.

Quel type de capteur se développe le plus rapidement ?

Les biocapteurs croissent à un TCAC de 11,45 % jusqu'en 2031, portés par la demande de dispositifs de surveillance de la santé portables.

Pourquoi les textiles sont-ils importants pour le développement futur des capteurs ?

Les textiles et élastomères permettent aux capteurs de s'étirer et de respirer avec le porteur, soutenant les vêtements intelligents capables de surveiller les constantes vitales ou les mouvements sans sacrifier le confort.

Quelle région est le plus grand producteur de capteurs imprimés ?

L'Asie-Pacifique détient 39,05 % des revenus mondiaux en raison de sa vaste base de fabrication électronique et de ses programmes gouvernementaux de soutien.

Quelle technologie de fabrication domine le secteur aujourd'hui ?

La sérigraphie domine avec 41,55 % de part en raison de sa fiabilité et de sa capacité en film épais, bien que le jet d'aérosol et d'autres méthodes de précision croissent plus rapidement.

Comment les politiques gouvernementales affectent-elles le marché ?

Le financement de la loi américaine CHIPS et Science et de l'initiative Chips pour l'Europe de l'UE abaisse la barrière financière pour les nouvelles lignes rouleau à rouleau, accélérant les cycles de commercialisation.

Dernière mise à jour de la page le: