Taille et part du marché des capteurs flexibles imprimés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.05 Milliards de dollars |

| Taille du Marché (2031) | 4.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.38% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs flexibles imprimés par Mordor Intelligence

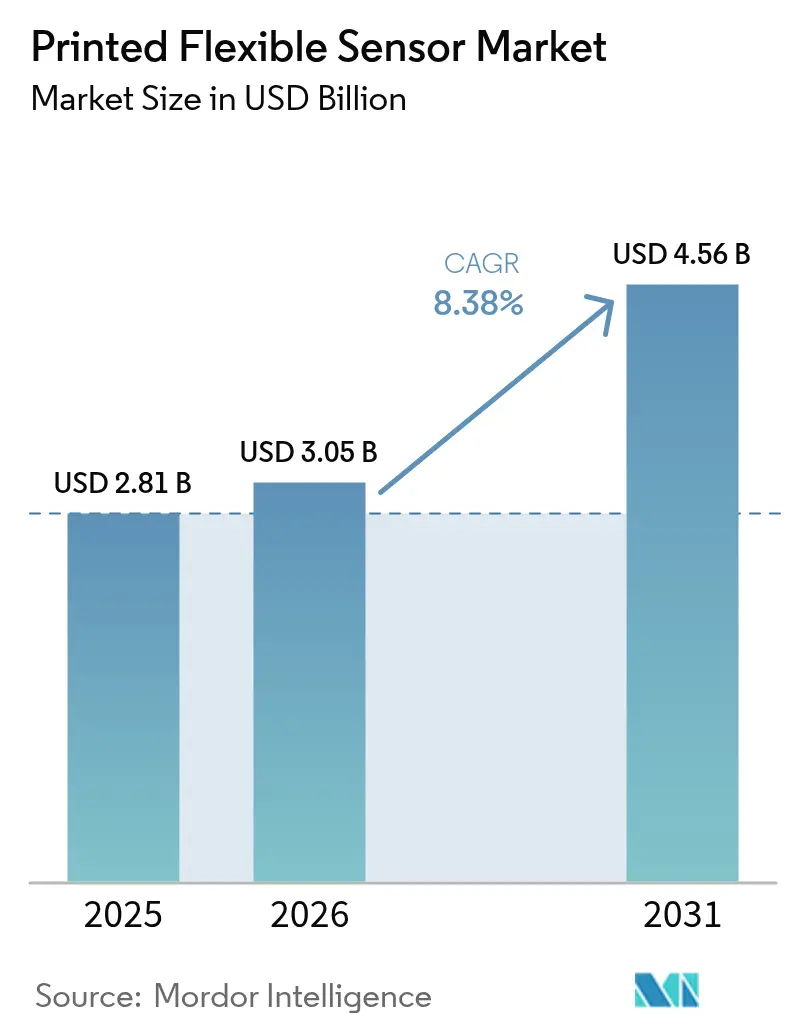

La taille du marché des capteurs flexibles imprimés devrait s'étendre de 2,81 milliards USD en 2025 et 3,05 milliards USD en 2026 à 4,56 milliards USD d'ici 2031, enregistrant un TCAC de 8,38 % entre 2026 et 2031. Les réductions persistantes des dépenses d'investissement permises par la fabrication additive rouleau à rouleau, conjuguées à une demande croissante d'électronique ultra-mince et économe en énergie, orientent les achats des équipements rigides en silicium vers des facteurs de forme flexibles. Les achats de la défense nord-américaine et les mandats européens d'éco-conception stimulent des déploiements précoces à grande échelle, tandis que les pôles de fabrication régionaux en Asie-Pacifique repositionnent les capacités existantes de panneaux tactiles vers des programmes de biocapteurs et d'applications automobiles à plus forte valeur ajoutée. Parallèlement, la volatilité des prix des encres à nanoparticules d'argent et les écarts de précision non résolus par rapport au silicium imposent des plafonds de coût et de performance qui confinent les dispositifs imprimés aux cas d'usage où la jetabilité, le poids ou la conformabilité procurent des avantages clairs au niveau du système.

Principaux enseignements du rapport

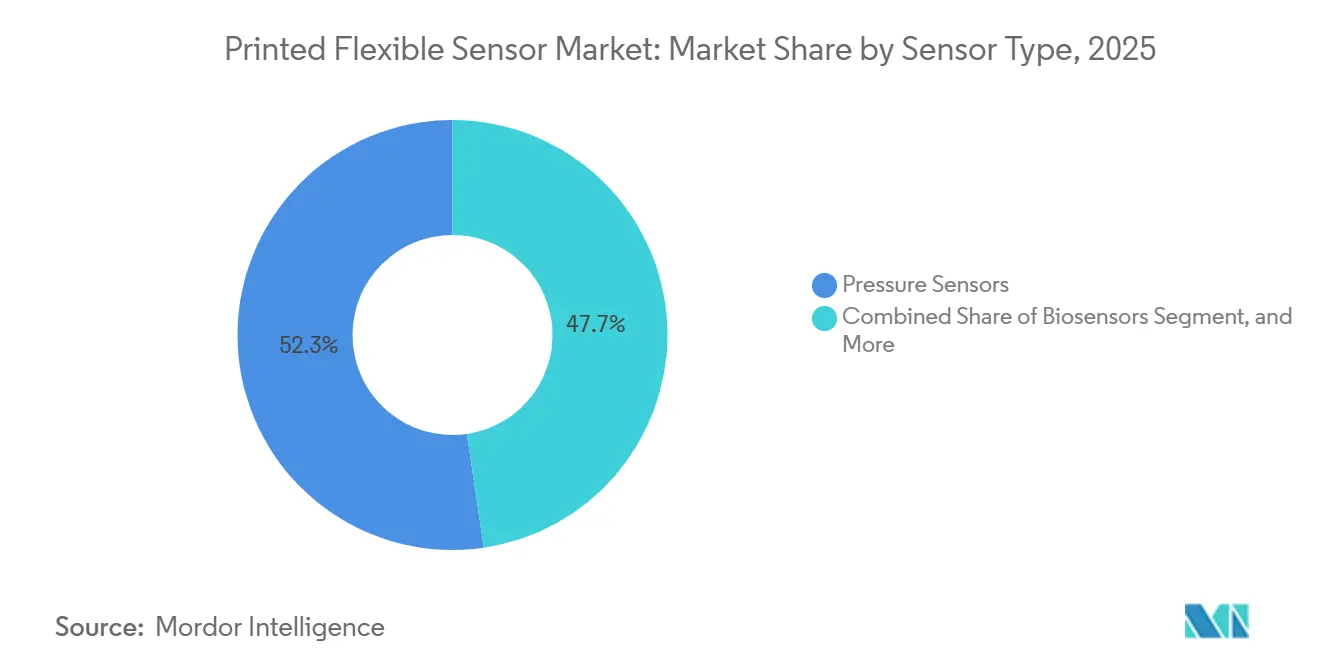

- Par type de capteur, les capteurs de pression ont capté 52,32 % de la part du marché des capteurs flexibles imprimés en 2025, tandis que les capteurs de gaz devraient progresser à un TCAC de 8,91 % jusqu'en 2031.

- Par technologie d'impression, les procédés flexographiques représentaient 37,63 % du marché des capteurs flexibles imprimés en 2025, tandis que la sérigraphie devrait croître à un TCAC de 9,12 % jusqu'en 2031.

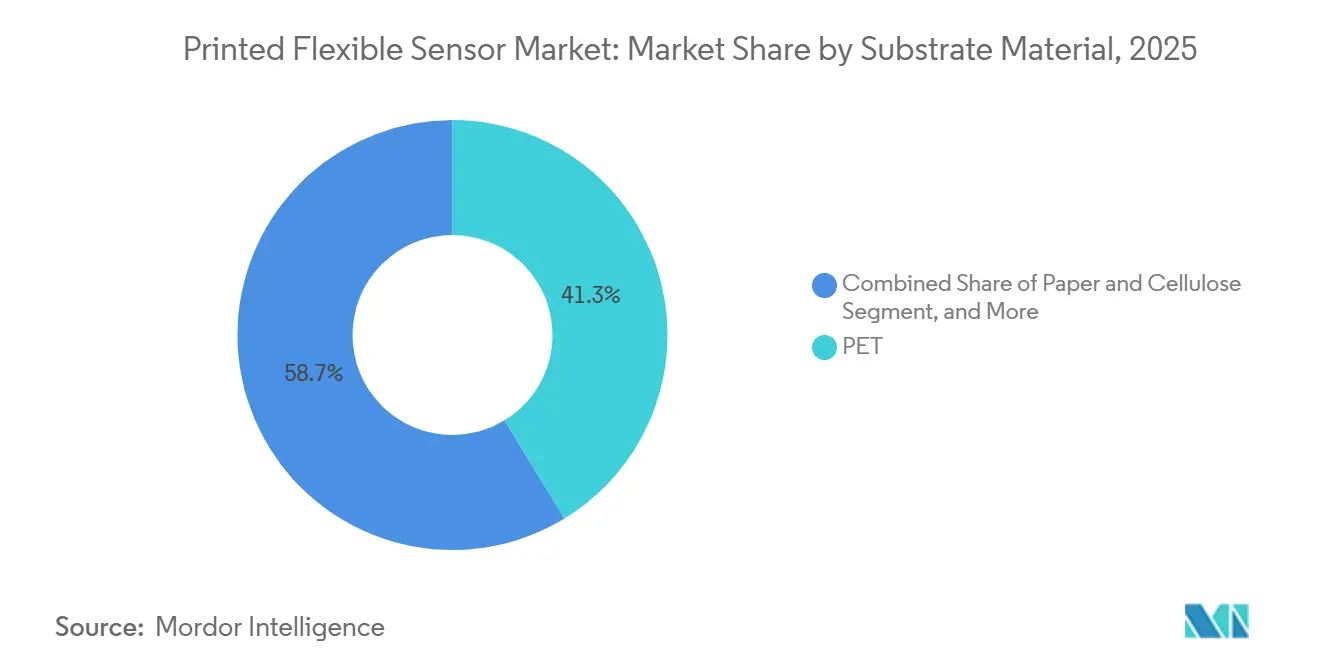

- Par matériau de substrat, le polyéthylène téréphtalate a conservé 41,28 % du chiffre d'affaires en 2025, mais le substrat en papier et cellulose progresse à un TCAC de 9,64 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'électronique grand public était en tête avec une part de chiffre d'affaires de 33,66 % en 2025, tandis que l'application médicale et soins de santé devrait croître à un TCAC de 10,06 % entre 2026 et 2031.

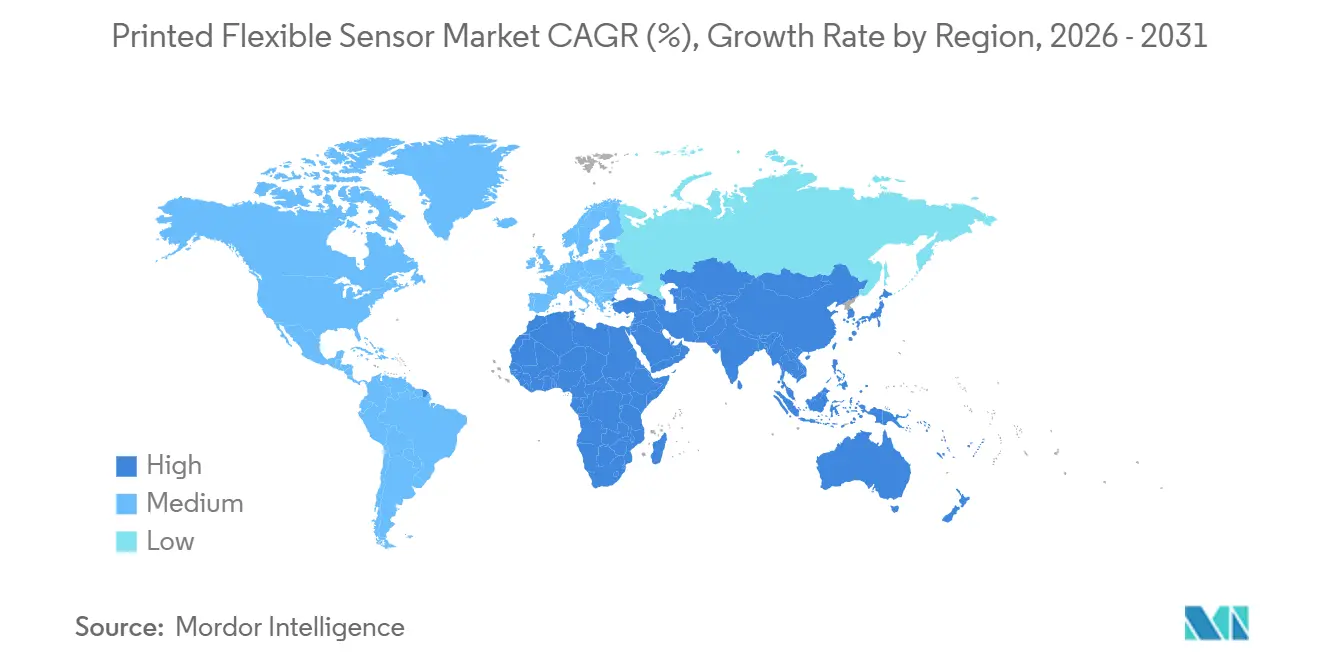

- Par géographie, l'Amérique du Nord représentait 34,57 % du chiffre d'affaires mondial en 2025, mais le Moyen-Orient devrait afficher la croissance régionale la plus rapide avec un TCAC de 9,87 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs flexibles imprimés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La fabrication additive rouleau à rouleau réduit les dépenses d'investissement de plus de 40 % | +2.1% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante d'électronique grand public ultra-mince et économe en énergie | +1.8% | Cœur Asie-Pacifique, avec extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption croissante dans les dispositifs médicaux portables et la biocaptation | +1.6% | Amérique du Nord et Europe, en expansion vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Intégration de l'interface homme-machine en habitacle automobile et de la surveillance des batteries | +1.3% | Europe et Asie-Pacifique, avec l'Amérique du Nord en suiveur | Long terme (≥ 4 ans) |

| Politiques d'éco-conception de l'UE favorisant les capteurs imprimés recyclables | +0.9% | Europe en priorité, influençant les chaînes d'approvisionnement mondiales | Long terme (≥ 4 ans) |

| R&D de défense pour l'avionique conformable et la surveillance de l'intégrité structurelle | +0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fabrication additive rouleau à rouleau réduit les dépenses d'investissement de plus de 40 %

Le remplacement de la photolithographie en salle blanche par l'impression rouleau à rouleau à température ambiante réduit les dépenses d'équipement à 8 millions USD pour une ligne de 10 000 m², bien en deçà des 14 millions USD généralement requis pour les usines à substrats rigides. Des cadences dépassant 1 200 m² par heure, un recalage couche à couche inférieur à 25 µm et la manipulation de films de 12 µm d'épaisseur offrent des cycles de retour sur investissement rapides et poussent les fabricants automobiles, aérospatiaux et de dispositifs grand public vers les formats flexibles.[1]Institut des ingénieurs en électricité et en électronique, "Publications de recherche en électronique flexible," ieee.org

Demande croissante d'électronique grand public ultra-mince et économe en énergie

Les revêtements capacitifs imprimés d'une épaisseur de seulement 0,3 mm remplacent désormais les boutons mécaniques dans les smartphones, les tablettes et les écrans pliables, réduisant le coût de la nomenclature de 40 % et aidant les fabricants d'appareils à respecter les réglementations sur la puissance en veille inférieures à 0,5 W, tant dans l'Union européenne qu'en Californie.

Adoption croissante dans les dispositifs médicaux portables et la biocaptation

Plus de 250 dispositifs de biocapteurs portables ont obtenu l'autorisation de la FDA américaine en 2024-2025, et l'extension du remboursement Medicare en 2025 a créé une base adressable de 8 millions de patients pour les patchs imprimés à usage unique. Les cellules électrochimiques flexibles intégrées dans des micro-aiguilles minimalement invasives ou des bandelettes d'analyse de la sueur présentent désormais des corrélations avec les analyses de laboratoire avec des valeurs R² supérieures à 0,92, validant leur utilité clinique.[2] Agence américaine des produits alimentaires et médicamenteux, "Approbations et autorisations de dispositifs médicaux," fda.gov

Intégration de l'interface homme-machine en habitacle automobile et de la surveillance des batteries

Les équipementiers européens et asiatiques ont intégré des réseaux capacitifs imprimés dans les volants et les tableaux de bord pour les lancements de modèles 2025, tandis que des électrodes de référence imprimées à l'intérieur de batteries 800 V fournissent des données en temps réel sur l'état des cellules à des températures allant jusqu'à 125 °C, satisfaisant aux nouvelles directives Euro NCAP sur la surveillance du conducteur et la sécurité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Approvisionnement volatile en encres à nanoparticules d'argent | -1.4% | Mondial, avec un impact aigu en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Écart de précision et de stabilité par rapport aux capteurs en silicium | -1.1% | Mondial, limitant l'adoption dans les applications nécessitant une précision critique | Moyen terme (2-4 ans) |

| Données de fiabilité limitées pour les cas d'usage à haute température | -0.6% | Secteurs aérospatial et automobile en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Absence de standardisation de la fabrication | -0.5% | Mondial, entravant l'interopérabilité entre fournisseurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approvisionnement volatile en encres à nanoparticules d'argent

Les perturbations minières en Amérique latine ont fait grimper les cours au comptant de l'argent de 22 % au premier semestre 2025, comprimant les marges des fabricants liés par des contrats tarifés en 2024. Les encres à base de cuivre et de graphène offrent un recours, mais introduisent des pénalités d'oxydation ou de résistivité qui augmentent le coût d'encapsulation et limitent les applications à fort courant.[3]London Metal Exchange, "Cours au comptant de l'argent," lme.com

Écart de précision et de stabilité par rapport aux capteurs en silicium

Les dispositifs imprimés dérivent de 2 à 5 % par 1 000 h, présentent des coefficients de température de 0,1 à 0,3 %/°C et affichent une hystérésis de 8 % après 10 000 cycles de charge, bien au-delà des normes du silicium. Ces écarts confinent les capteurs imprimés aux domaines où la jetabilité, la conformabilité ou le coût ultra-faible l'emportent sur la précision absolue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les capteurs de gaz mènent le rythme de l'innovation

Les capteurs de gaz devraient croître à un TCAC de 8,91 % de 2026 à 2031, le plus rapide de toutes les catégories, à mesure que les usines et les bâtiments intelligents adoptent la surveillance continue des COV pour respecter les seuils réglementaires de 2024. Les capteurs de pression ont sécurisé 52,32 % de la part du marché des capteurs flexibles imprimés en 2025, portés par les systèmes de détection d'occupation des sièges automobiles et des lits médicaux.

Une convergence technologique émerge, avec des électrodes interdigitées changeant de rôle entre la détection capacitive de l'humidité et la détection chimiorésistive des gaz, réduisant les dépenses en matériaux de 35 %. Des protocoles de vérification standardisés, désormais rédigés par l'IEC TC119, régiront bientôt les déclarations de sensibilité, de temps de réponse et de dérive, soutenant une adoption plus large dans les systèmes de sécurité à installation fixe.

Par technologie d'impression : la sérigraphie équilibre vitesse et coût

La sérigraphie devrait progresser à un TCAC de 9,12 %, tirant parti d'un débit de 1 000 m² h⁻¹ et de couches d'encre de 10 à 50 µm optimales pour les pistes conductrices. La flexographie a conservé 37,63 % du chiffre d'affaires 2025 grâce au durcissement UV à grande vitesse, tandis que l'héliogravure soutient des séries à très grand volume dépassant 10 millions de m² par an.

Les fenêtres de viscosité des matériaux, l'économie des outillages et la précision du recalage déterminent le choix du procédé, ce qui incite à des flux hybrides associant la précision de l'impression par jet d'encre aux diélectriques sérigraphiés. Les directives automobiles publiées par la SAE en 2024 exigent désormais un CpK > 1,33 pour les dimensions critiques, un niveau que les lignes rouleau à rouleau de sérigraphie et de flexographie atteignent régulièrement.

Par matériau de substrat : le papier et la cellulose gagnent un avantage en matière de durabilité

Les substrats en papier et en cellulose devraient progresser à un TCAC de 9,64 % grâce au Règlement UE 2024/1781 qui récompense la recyclabilité et les passeports numériques de produits. Le polyéthylène téréphtalate a capté 41,28 % de la taille du marché des capteurs flexibles imprimés en 2025, offrant une clarté optique pour les revêtements tactiles, tandis que le polyimide supporte des cycles de refusion à 200 °C essentiels pour les applications sous capot et aérospatiales.

Des études de cycle de vie montrent que les capteurs sur papier couché émettent 60 % moins de CO₂ que leurs équivalents en polyéthylène téréphtalate, et les films barrières déposés par plasma atteignent désormais des taux de transmission de vapeur d'eau inférieurs à 1 g m⁻² jour⁻¹. Cependant, la faible résistance à la déchirure confine les substrats en cellulose aux étiquettes intelligentes jetables et aux patchs médicaux, réservant le polyimide aux déploiements en environnements sévères.

Par secteur d'utilisation finale : le médical et les soins de santé dépassent le rythme d'adoption

Le médical et les soins de santé devraient progresser à un TCAC de 10,06 %, catalysés par des voies d'examen FDA simplifiées et le remboursement CMS pour les moniteurs de glycémie en continu. L'électronique grand public menait toujours le chiffre d'affaires à 33,66 % en 2025, intégrant des capteurs tactiles, de force et de lumière ambiante imprimés pour réduire le nombre de composants et la consommation de la batterie.

Les programmes automobiles ont adopté des capteurs de préhension de volant capacitifs imprimés et des tapis de pression légers qui réduisent la masse du faisceau de 60 %, tandis que les installations industrielles remplacent les détecteurs de photoionisation encombrants par des réseaux de COV imprimés sans entretien. Les dépenses de défense de 780 millions USD en 2025 valident l'avionique conformable et les patchs de santé du soldat, mais les besoins stricts d'étalonnage maintiennent de nombreux marchés de contrôle de précision attachés aux acteurs établis en silicium.

Analyse géographique

En 2025, l'Amérique du Nord représentait 34,57 % du chiffre d'affaires mondial, portée par les achats du Département de la Défense des États-Unis et les crédits d'impôt de la loi sur la réduction de l'inflation, qui stimulent la production nationale. D'ici 2027, des initiatives public-privé au Michigan, au Texas et en Caroline du Nord devraient accroître la capacité annuelle rouleau à rouleau de 4 millions de m². Ces développements soulignent l'accent mis par la région sur le renforcement de ses capacités de fabrication nationales et la promotion de l'innovation grâce à des efforts collaboratifs.

L'Europe a sécurisé 28 % du chiffre d'affaires 2025, influencée par le Règlement 2024/1781, les redevances de responsabilité élargie du producteur et les passeports numériques de produits qui valorisent les capteurs recyclables à base de cellulose. Les startups bénéficient d'un accès subventionné à la ligne pilote Fraunhofer ENAS en Allemagne, qui accélère les itérations de conception et renforce les chaînes d'approvisionnement locales. Ces avancées réglementaires et infrastructurelles positionnent l'Europe comme un leader dans les technologies de capteurs durables et innovantes.

Avec le déploiement de millions de nœuds environnementaux et d'occupation par le projet NEOM en Arabie Saoudite et la Stratégie IoT de Dubaï aux Émirats arabes unis, le Moyen-Orient devrait atteindre le TCAC le plus élevé de 9,87 % jusqu'en 2031. Les investissements stratégiques de la région dans l'infrastructure IoT stimulent une croissance significative et l'adoption technologique. Pendant ce temps, l'Asie-Pacifique reste le plus grand pôle de fabrication, mais la baisse des marges dans les capteurs tactiles pousse les opérateurs en Chine, au Japon et en Corée du Sud à se concentrer sur les plateformes médicales et automobiles plus lucratives, justifiant leurs mises à niveau de capacité.

Paysage concurrentiel

Le marché des capteurs flexibles imprimés est modérément concentré ; les cinq premiers acteurs représentaient environ 38 % de la part combinée en 2025, laissant de la place aux spécialistes de niche dans l'aérospatiale, l'agriculture et l'emballage intelligent. Les acteurs établis s'intègrent verticalement en rachetant des fournisseurs de formulations d'encres et de substrats pour se prémunir contre les fluctuations du prix de l'argent. Pendant ce temps, des spin-offs universitaires commercialisent des alternatives à base de graphène et de nanotubes de carbone, diversifiant davantage le paysage concurrentiel.

L'activité de dépôt de brevets a augmenté de 34 % d'une année sur l'autre en 2024, avec 780 dépôts aux États-Unis axés sur de nouvelles géométries d'électrodes et des chimies d'encapsulation. Les projets de normes de conformité IEC devraient établir une base de qualité commune, facilitant la qualification par les utilisateurs finaux et accélérant potentiellement la consolidation une fois les métriques de performance stabilisées. Ces développements devraient stimuler l'innovation tout en rationalisant l'entrée sur le marché pour les nouveaux acteurs.

Nissha Co. Ltd. au Japon a mis en service une usine de 12 000 m² pour l'interface homme-machine automobile et les dispositifs médicaux portables, reflétant la demande croissante dans ces segments. 3M a augmenté sa production au Minnesota de 40 %, répondant aux contraintes de la chaîne d'approvisionnement et augmentant la capacité de production. De plus, Canatu Oy a fait progresser les capteurs tactiles à nanotubes de carbone vers les plateformes de volants automobiles européens, illustrant les applications en expansion de cette technologie. Les fournisseurs d'équipements commercialisent désormais des imprimantes rouleau à rouleau modulaires à moins de 2 millions USD, élargissant l'accès aux fabricants sous contrat et alimentant les réseaux de production distribués.

Leaders du secteur des capteurs flexibles imprimés

Canatu Oy

Brewer Science

ISORG

E2IP Technologies

Quad Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : FlexEnable s'est associé à un fabricant d'écrans chinois pour intégrer des réseaux de photodétecteurs organiques dans des écrans pliables, ciblant 5 millions d'unités au quatrième trimestre 2026 pour répondre aux défis de détection de la lumière ambiante dans la zone de charnière.

- Février 2026 : Molex LLC a décroché un contrat de 85 millions USD pour fournir des tapis de capteurs de pression imprimés. Ces tapis de détection d'occupation des sièges seront présents sur 12 plateformes de véhicules lancées entre 2027 et 2029. L'accord confirme la maturité de la technologie pour les applications critiques de sécurité nécessitant la certification ISO 26262.

- Janvier 2026 : Tekscan Inc. obtient l'autorisation FDA pour un système de cartographie de pression. Conçu pour l'ajustement des membres prothétiques, il comporte 512 éléments de détection. Il offre une résolution de 2 millimètres et prend en charge la transmission sans fil. Cette innovation répond aux besoins de 2,1 millions d'amputés à l'échelle nationale.

- Décembre 2025 : Canatu Oy, leader dans la technologie des nanotubes, a levé 45 millions USD. Menée par des entreprises nordiques et un conglomérat japonais, cette levée de fonds augmente la production d'encre à nanotubes de 150 %. L'entreprise ouvrira un centre de support à Stuttgart, en Allemagne, pour aider les clients automobiles européens à intégrer des capteurs tactiles dans les volants et les consoles.

Portée du rapport mondial sur le marché des capteurs flexibles imprimés

Les capteurs imprimés sur des substrats flexibles représentent un marché en pleine croissance. Si certains peuvent avoir une structure très simple avec seulement quelques électrodes, d'autres sont beaucoup plus complexes et nécessitent le dépôt de nombreuses couches. Ils ont en commun la capacité d'être imprimés sur des substrats plastiques, ce qui leur confère des avantages en termes de flexibilité mécanique, de finesse et de réduction du poids.

Le rapport sur le marché des capteurs flexibles imprimés est segmenté par type de capteur (biocapteurs, capteurs tactiles, photodétecteurs, capteurs de température, capteurs de pression, capteurs de gaz, capteurs de déformation et de force), technologie d'impression (sérigraphie, impression par jet d'encre, héliogravure, impression flexographique, impression 3D et par jet d'aérosol), matériau de substrat (polyimide, PET, PEN, papier et cellulose, autres), secteur d'utilisation finale (électronique grand public, médical et soins de santé, automobile, industrie et fabrication, aérospatiale et défense, autres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Biocapteurs |

| Capteurs tactiles |

| Photodétecteurs |

| Capteurs de température |

| Capteurs de pression |

| Capteurs de gaz |

| Capteurs de déformation et de force |

| Sérigraphie |

| Impression par jet d'encre |

| Héliogravure |

| Impression flexographique |

| Impression 3D / par jet d'aérosol |

| Polyimide (PI) |

| PET |

| PEN |

| Papier et cellulose |

| Autres, reste des matériaux de substrat |

| Électronique grand public |

| Médical et soins de santé |

| Automobile |

| Industrie et fabrication |

| Aérospatiale et défense |

| Autres, reste des secteurs d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de capteur | Biocapteurs | |

| Capteurs tactiles | ||

| Photodétecteurs | ||

| Capteurs de température | ||

| Capteurs de pression | ||

| Capteurs de gaz | ||

| Capteurs de déformation et de force | ||

| Par technologie d'impression | Sérigraphie | |

| Impression par jet d'encre | ||

| Héliogravure | ||

| Impression flexographique | ||

| Impression 3D / par jet d'aérosol | ||

| Par matériau de substrat | Polyimide (PI) | |

| PET | ||

| PEN | ||

| Papier et cellulose | ||

| Autres, reste des matériaux de substrat | ||

| Par secteur d'utilisation finale | Électronique grand public | |

| Médical et soins de santé | ||

| Automobile | ||

| Industrie et fabrication | ||

| Aérospatiale et défense | ||

| Autres, reste des secteurs d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des capteurs flexibles imprimés d'ici 2031 ?

Il devrait atteindre 4,56 milliards USD d'ici 2031, avec un TCAC de 8,38 % de 2026 à 2031.

Quel type de capteur connaît la croissance la plus rapide ?

Les capteurs de gaz sont en tête avec un TCAC attendu de 8,91 % jusqu'en 2031, portés par les nouvelles obligations de surveillance des COV.

Quel segment d'utilisation finale est le principal moteur de croissance ?

Les applications médicales et de soins de santé devraient progresser à un TCAC de 10,06 % grâce à l'élargissement des autorisations FDA et au remboursement Medicare.

Pourquoi les substrats en papier gagnent-ils du terrain ?

Les règles d'éco-conception de l'UE récompensent les matériaux recyclables, et les capteurs sur papier couché émettent 60 % moins de CO₂ que leurs équivalents en polyéthylène téréphtalate.

Quel est le principal risque pour la chaîne d'approvisionnement ?

La volatilité des prix des encres à nanoparticules d'argent, qui a comprimé les marges des fabricants après une hausse de 22 % au premier semestre 2025, reste la principale contrainte à court terme.

Quelle région connaîtra la croissance la plus rapide ?

Le Moyen-Orient devrait afficher un TCAC de 9,87 % à mesure que des mégaprojets comme NEOM déploient des millions de capteurs imprimés pour l'infrastructure des villes intelligentes.

Dernière mise à jour de la page le: