Taille et Part du Marché des Dispositifs POC et LOC pour l'Insuffisance Cardiaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 206.15 Millions de dollars américains |

| Taille du Marché (2031) | 374.92 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.71% CAGR |

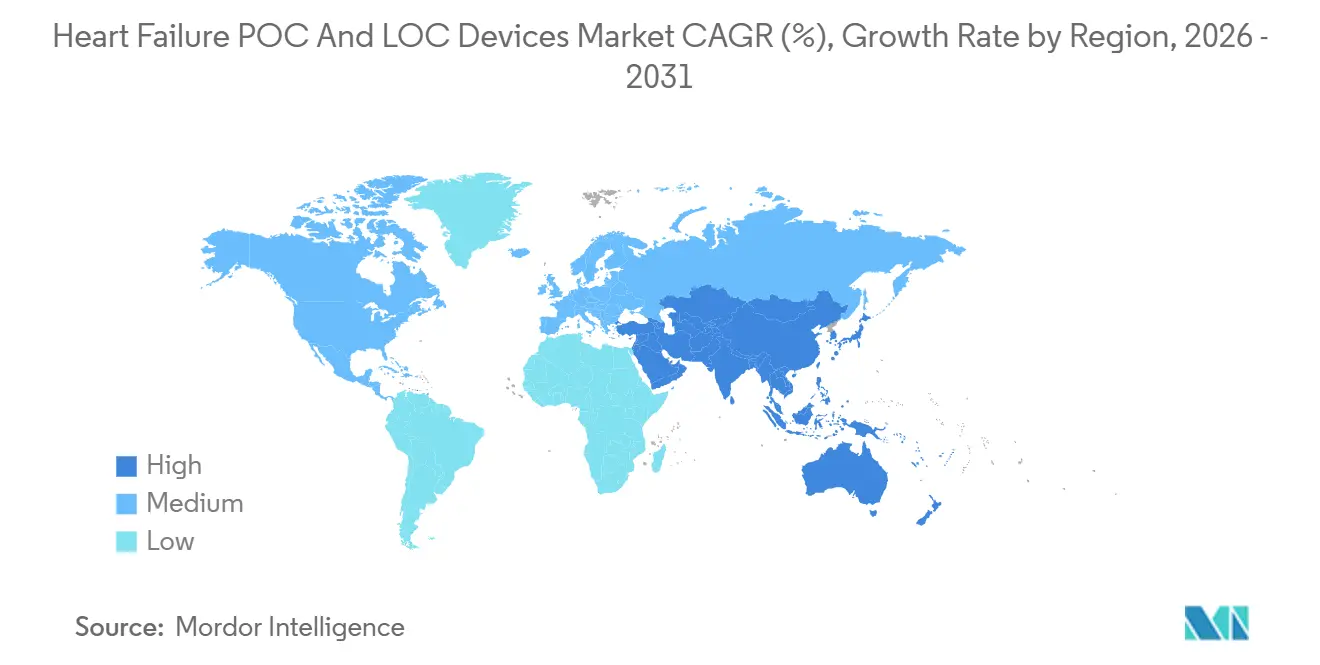

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

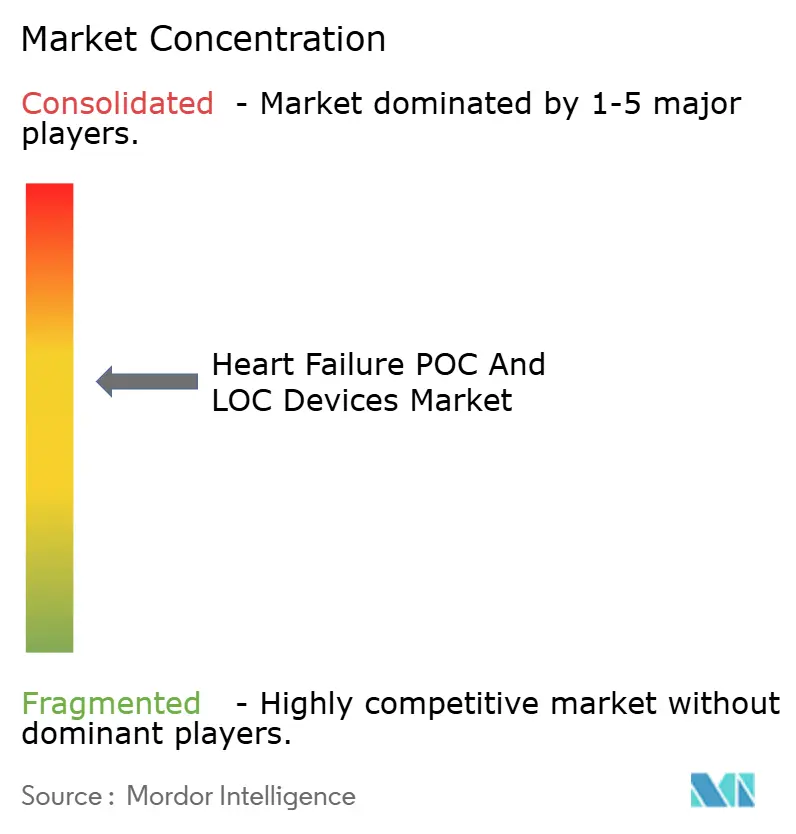

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs POC et LOC pour l'Insuffisance Cardiaque par Mordor Intelligence

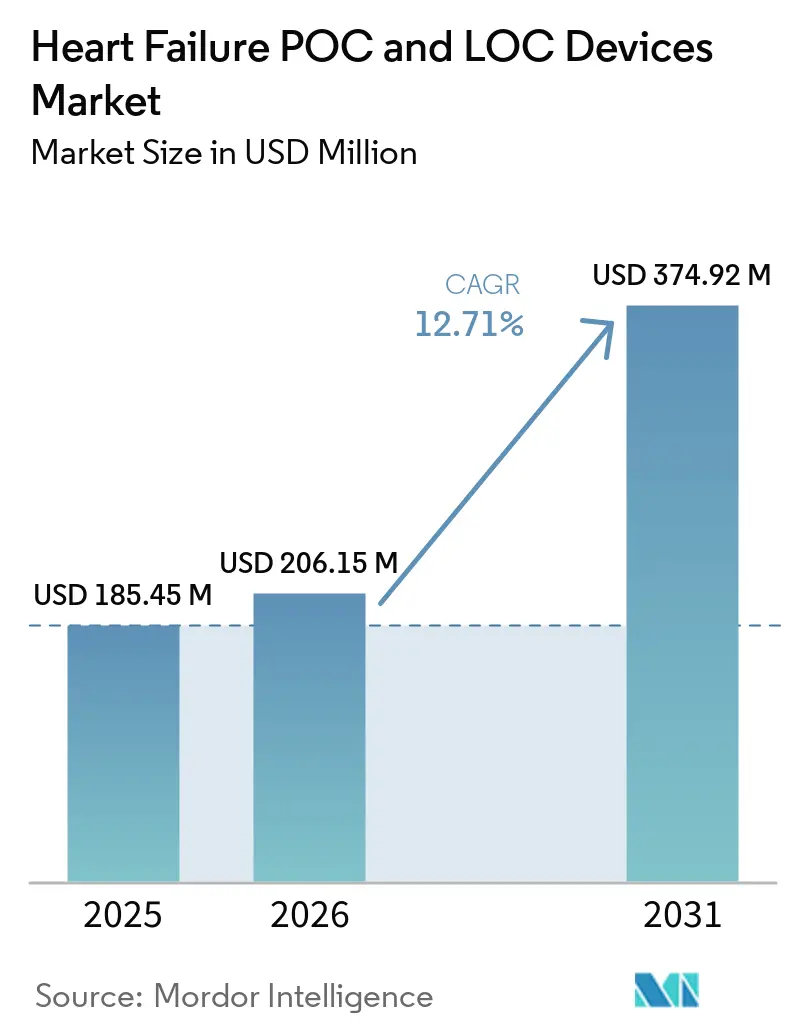

La taille du marché des dispositifs POC et LOC pour l'insuffisance cardiaque devrait passer de 185,45 millions USD en 2025 à 206,15 millions USD en 2026 et atteindre 374,92 millions USD d'ici 2031 à un CAGR de 12,71 % sur 2026-2031.

La dépendance croissante aux tests de peptides natriurétiques au plus près du patient dans les services d'urgence et de soins primaires, un remboursement élargi aux États-Unis et les mandats des recommandations cliniques en Europe stimulent les déploiements de plateformes et les ventes récurrentes de cartouches. Les panels multi-marqueurs combinant le BNP ou le NT-proBNP avec le ST2 soluble ou la galectine-3 gagnent du terrain car ils stratifient le risque plus précisément que les tests à analyte unique. Les systèmes microfluidiques compatibles avec la piqûre au doigt élargissent la base adressable aux cliniques de vente au détail et aux hôpitaux ruraux dépourvus de techniciens de laboratoire certifiés. Parallèlement, les hôpitaux privilégient les analyseurs qui transmettent les résultats directement aux dossiers de santé électroniques, car l'intégration transparente des données réduit le temps de documentation et soutient le reporting des indicateurs de qualité. La pression concurrentielle s'intensifie à mesure que les plateformes de startups connectées au cloud proposent des prix matériels inférieurs à ceux des acteurs établis tout en intégrant des algorithmes d'interprétation logicielle.

Principaux Enseignements du Rapport

- Par type de dispositif, les dispositifs Point-of-Care (POC) ont dominé avec une part de revenus de 64,59 % en 2025, et devraient croître à un CAGR de 13,43 % d'ici 2031.

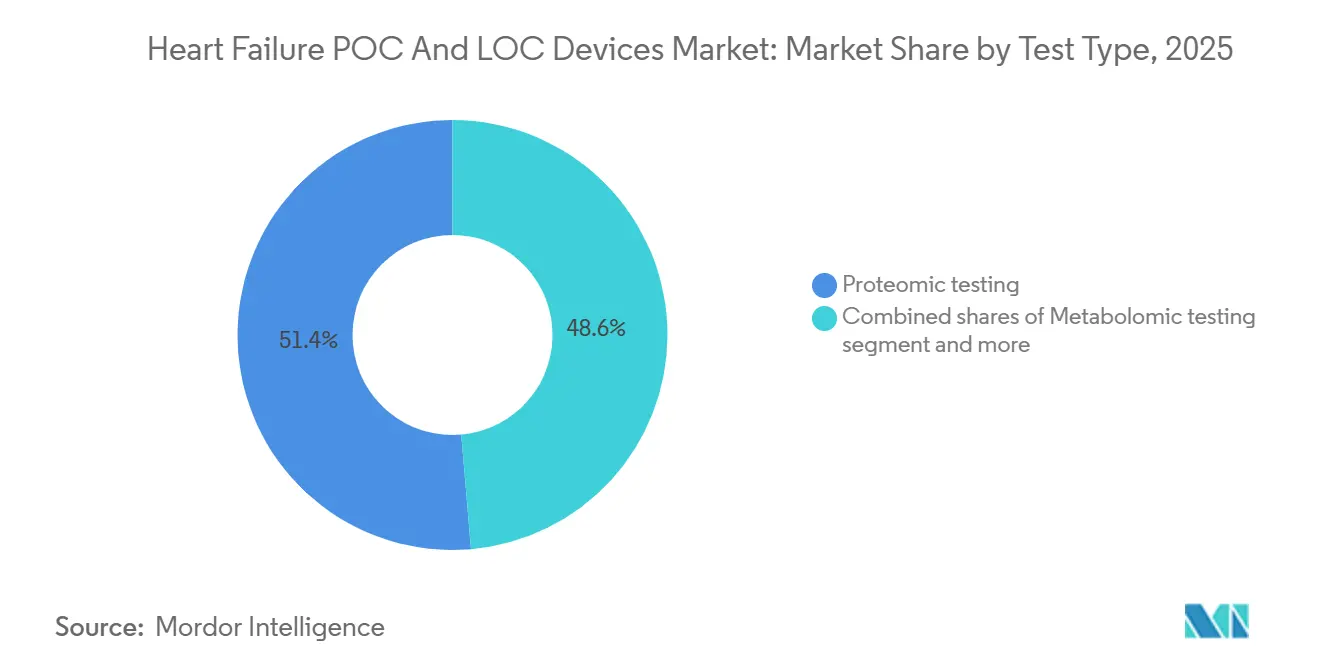

- Par type de test, les tests protéomiques ont dominé avec une part de revenus de 51,4 % en 2025, tandis que les tests métabolomiques devraient progresser à un CAGR de 13,67 % jusqu'en 2031, le plus rapide parmi les classes de tests.

- Par plateforme, les plateformes d'immunodosage numérique microfluidique ont capturé 46,40 % en 2025, tandis que les lecteurs à immunofluorescence devraient enregistrer le CAGR de plateforme le plus élevé à 13,32 % sur 2026-2031.

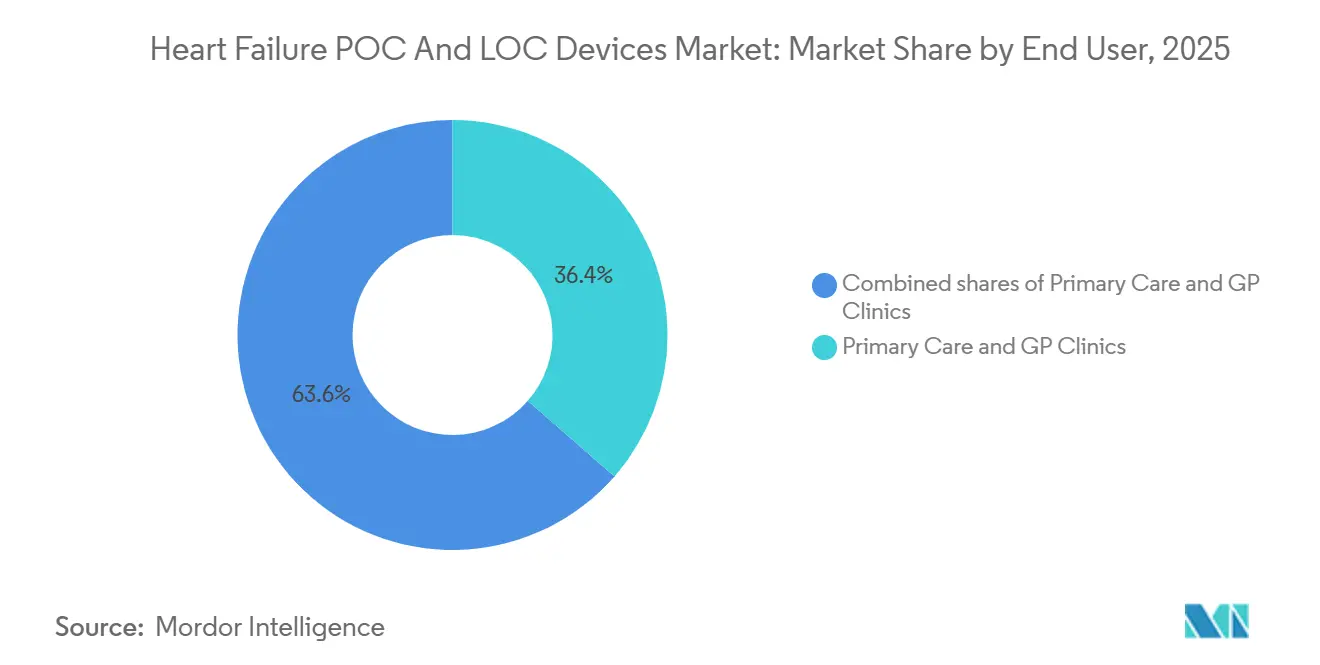

- Par utilisateurs finaux, les cliniques de soins primaires et de médecins généralistes ont représenté 36,43 % des revenus des utilisateurs finaux en 2025 et devraient se développer à un CAGR de 13,73 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 46,25 % des ventes mondiales en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR régional de 13,48 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs POC et LOC pour l'Insuffisance Cardiaque

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tests de peptides natriurétiques soutenus par les recommandations cliniques | +2.8% | Amérique du Nord, Europe, diffusion mondiale | Moyen terme (2-4 ans) |

| Gains opérationnels issus des tests NP rapides | +2.3% | Amérique du Nord, Europe, centres urbains APAC | Court terme (≤ 2 ans) |

| Disponibilité du BNP exempté de CLIA | +1.9% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Investissements des systèmes de santé APAC dans les POCT | +2.6% | Chine, Inde, Japon, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Tests NT-proBNP microfluidiques par piqûre au doigt | +1.7% | Mondial, adoption précoce dans les sites ambulatoires et de vente au détail | Moyen terme (2-4 ans) |

| Essor des panels HF multi-marqueurs | +1.4% | Amérique du Nord, Europe, marchés APAC sélectionnés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des Tests de Peptides Natriurétiques Soutenus par les Recommandations Cliniques aux Urgences et en Soins Primaires

Les sociétés de diagnostic exigent désormais des résultats de BNP ou de NT-proBNP dans l'heure suivant l'arrivée du patient, ce que les laboratoires centraux atteignent rarement pendant les périodes de pointe [1]Société Européenne de Cardiologie, "Recommandations ESC 2024 pour l'Insuffisance Cardiaque Aiguë et Chronique," esc.org. Les organismes de cardiologie américains ont réitéré cette position en 2025, doublant effectivement le nombre de patients éligibles aux tests dans les services d'urgence. L'adoption en soins primaires s'accélère à la suite des recommandations du Royaume-Uni demandant aux médecins généralistes d'exclure l'insuffisance cardiaque par le NT-proBNP avant d'effectuer des orientations. Ces politiques obligent les hôpitaux à déplacer les tests du laboratoire central vers les baies de triage et encouragent les cliniciens en cabinet à installer des lecteurs portables. Les fournisseurs capables de certifier leurs dispositifs selon les normes ISO 15189 et EU IVDR bénéficient d'une mise sur le marché plus rapide et d'une plus grande éligibilité aux appels d'offres.

Investissements des Systèmes de Santé APAC dans les Infrastructures POCT

Les gouvernements d'Asie-Pacifique considèrent le diagnostic décentralisé comme un moyen rentable de raccourcir les voies d'orientation et de pallier les inégalités de capacité des laboratoires. La Chine a alloué 12 milliards CNY (1,7 milliard USD) en 2025 pour équiper les hôpitaux de comté en analyseurs de biomarqueurs cardiaques. Le programme Ayushman Bharat de l'Inde favorise les dispositifs connectés qui téléchargent les résultats vers le système national de dossiers de santé. Le Japon a relevé le plafond de remboursement du NT-proBNP à 1 800 JPY (12 USD) par test en 2025, réduisant de moitié les délais de retour sur investissement pour les hôpitaux. La Corée du Sud a aligné les tarifs des laboratoires centraux sur ceux du BNP POC en 2025, éliminant les pénalités de coût historiques. Ces incitations accélèrent la focalisation des distributeurs sur l'APAC, où la pénétration des dispositifs reste inférieure à celle de l'Occident.

Tests NT-proBNP LOC Microfluidiques/Numériques Permettant des Flux de Travail par Piqûre au Doigt

Les avancées en chimie de réseau de molécules uniques permettent la quantification à partir d'échantillons capillaires de 15 microlitres, supprimant les goulots d'étranglement liés à la ponction veineuse et à la centrifugation. Roche a obtenu l'autorisation de la FDA pour le système portable Cobas Pulse en 2025, atteignant une limite de quantification de 10 pg/mL. Abbott a suivi avec la cartouche i-STAT Alinity, fournissant des résultats NT-proBNP en 12 minutes. Les pharmacies de vente au détail testent ces dispositifs pour proposer un dépistage le jour même, une démarche qui brouille la frontière entre le diagnostic clinique et la santé grand public. Le format par piqûre au doigt convient également aux hôpitaux ruraux, aux unités SMUR et aux programmes de télésanté dépourvus de préleveurs de laboratoire.

Gains Opérationnels issus des Tests NP Rapides

Une étude multicentrique a montré que le NT-proBNP POC a réduit la durée de séjour aux urgences de 47 minutes et diminué les admissions en observation de 18 %. Chaque admission évitée a permis d'économiser environ 1 200 USD en coûts directs, ce qui compense les prix plus élevés des réactifs. Le Collège Américain des Médecins d'Urgence a reconnu ces économies dans sa mise à jour de la politique sur la dyspnée de 2024. Les hôpitaux orientent désormais les patients à faible risque directement vers la sortie, libérant des lits pour les cas plus aigus et améliorant le débit lors des pics d'affluence. Une disposition plus rapide améliore également les scores de satisfaction des patients, qui influencent les primes d'achat basées sur la valeur.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Preuves neutres des ECR sur les résultats du triage | -1.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Statut de complexité modérée pour de nombreux tests | -1.5% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Variabilité BNP/NT-proBNP et effets des ARNI | -1.8% | Mondial, aigu sur les marchés à forte utilisation d'ARNI | Long terme (≥ 4 ans) |

| Concurrence de l'échographie au point de soins | -2.1% | Amérique du Nord, Europe, centres urbains APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Variabilité des Tests BNP vs NT-proBNP et Risques d'Interférence Médicamenteuse

Le sacubitril-valsartan supprime le BNP mais pas le NT-proBNP, générant des lectures discordantes pouvant mal classer les patients. Les sociétés de cardiologie favorisent désormais le NT-proBNP pour les patients traités, mais de nombreuses plateformes POC à faible coût ne proposent que le BNP en raison d'une chimie de réactif plus simple. L'Association Américaine du Cœur conseille aux cliniciens d'enregistrer l'utilisation des ARNI et d'ajuster les seuils de BNP, ajoutant une complexité qui érode les gains de temps. Une variabilité inter-plateformes allant jusqu'à 20 % persiste malgré les premiers travaux d'harmonisation de l'IFCC[2]Fédération Internationale de Chimie Clinique, "Harmonisation des Peptides Natriurétiques," ifcc.org. Les fabricants doivent recalibrer leurs tests selon les nouvelles normes universelles émergentes, un processus qui pourrait s'étendre jusqu'en 2028.

Concurrence de l'Échographie au Point de Soins et des Parcours de Soins Intégrés

L'échocardiographie portable visualise la fonction ventriculaire sans consommables, offrant une voie diagnostique alternative pour la dyspnée aiguë. Un essai européen a trouvé une précision similaire entre l'échographie POC et les tests NT-proBNP, sans différence dans les réadmissions à 30 jours. Les services d'urgence américains ont porté la disponibilité de l'échographie à 68 %, contre 42 % en 2022. Le NICE recommande désormais l'échographie plutôt que les tests de peptides natriurétiques lorsque des opérateurs formés sont disponibles. À mesure que les parcours intégrés fusionnent les scores cliniques, l'imagerie et les données de laboratoire, la valeur incrémentale des tests à marqueur unique se réduit, obligeant les fournisseurs à proposer des solutions multi-marqueurs ou hybrides imagerie-biomarqueur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : La Dominance Protéomique Face à la Disruption Métabolomique

Les tests protéomiques ont capturé une part de marché de 51,4 % des dispositifs POC et LOC pour l'insuffisance cardiaque en 2025, principalement en raison de l'utilisation bien établie du BNP et du NT-proBNP dans les algorithmes de triage. Les panels métabolomiques progressent à un CAGR de 13,67 % car les signatures de céramides et d'acylcarnitines reclassifient 22 % des patients dans des strates à risque plus élevé, incitant à une initiation plus précoce de la thérapie par dispositif [3]Journal du Collège Américain de Cardiologie, "Le Panel de Céramides Améliore la Stratification du Risque," jacc.org. Les tests protéomiques bénéficient toujours d'un remboursement généralisé et de la familiarité des médecins, mais les cliniciens des centres spécialisés en insuffisance cardiaque commencent à prescrire des panels métabolomiques pour un affinage pronostique. Les fabricants s'empressent de combiner les deux classes d'analytes sur des cartouches uniques, ce qui pourrait unifier la conformité aux recommandations cliniques avec une puissance pronostique incrémentale. Les tests génomiques restent en phase pilote car les payeurs les considèrent fréquemment comme expérimentaux, mais des résultats d'essais réussis pourraient débloquer une couverture d'ici 2028.

L'expansion métabolomique remodèle également la dynamique des fournisseurs. Les startups spécialisées en lipidomique s'associent aux propriétaires de plateformes établies pour sécuriser des espaces sur les analyseurs, tandis que les laboratoires hospitaliers évaluent le coût métabolomique par année de vie ajustée sur la qualité par rapport aux moniteurs hémodynamiques implantables. Si une parité de remboursement émerge, les cartouches métabolomiques pourraient supplanter les tests à marqueur unique dans les parcours de soins avancés. En attendant, la taille du marché des dispositifs POC et LOC pour l'insuffisance cardiaque pour les tests protéomiques continuera de dominer les segments plus récents, bien que sa croissance soit inférieure à la courbe métabolomique.

Par Plateforme : Les Systèmes Microfluidiques en Tête, l'Immunofluorescence Gagne du Terrain

Les systèmes d'immunodosage numérique microfluidique ont représenté 46,40 % des revenus de plateforme en 2025, démontrant une sensibilité analytique supérieure à de faibles volumes d'échantillons. Les hôpitaux les déploient pour atteindre un délai d'exécution inférieur à 15 minutes tout en minimisant les étapes de manipulation par les infirmières. Les lecteurs à immunofluorescence, cependant, se développent à un CAGR de 13,32 % car ils coûtent moins cher à l'acquisition et peuvent exécuter un menu plus large de tests de maladies infectieuses. La taille du marché des dispositifs POC et LOC pour l'insuffisance cardiaque pour les plateformes microfluidiques devrait augmenter régulièrement mais cédera des parts aux systèmes à fluorescence dans les cliniques communautaires qui privilégient l'accessibilité financière initiale par rapport aux limites de détection ultra-basses.

Les feuilles de route des fournisseurs révèlent une convergence. Siemens a lancé un analyseur de paillasse à chimiluminescence combinant un débit horaire de 30 tests avec un contrôle qualité automatique. Quanterix a obtenu le marquage CE-IVD pour un lecteur portable utilisant des réseaux de molécules uniques, poussant la microfluidique vers des niveaux de prix autrefois réservés à la fluorescence. À mesure que les budgets d'investissement se resserrent, les contrats de location de plateformes associés à des minimums de cartouches remplacent les achats directs, générant des revenus récurrents pour les fournisseurs et des dépenses initiales plus faibles pour les acheteurs. L'intégration avec l'analytique cloud différenciera davantage les offres, les administrateurs recherchant des tableaux de bord qui suivent les taux de consommation des réactifs et les indicateurs clés de performance clinique.

Par Utilisateur Final : Les Cliniques de Soins Primaires Dépassent les Hôpitaux

Les cliniques de soins primaires et de médecins généralistes ont généré 36,43 % des revenus de 2025, le plus élevé de tous les contextes, et devraient afficher un CAGR de 13,73 %. Les hôpitaux commandent toujours la plus grande taille absolue du marché des dispositifs POC et LOC pour l'insuffisance cardiaque, mais leur part diminue à mesure que les payeurs déplacent le diagnostic vers des sites ambulatoires moins coûteux. Les tests décentralisés permettent aux cliniques de trier les patients suspects d'insuffisance cardiaque le jour même, réduisant les délais d'attente pour les orientations et diminuant les échocardiogrammes inutiles. Les pharmacies de vente au détail testent des services similaires, rapprochant l'accès aux biomarqueurs des consommateurs et amplifiant la pression concurrentielle sur les laboratoires traditionnels.

Les centres de diagnostic et les prestataires SMUR restent des acheteurs de niche. Des essais préhospitaliers à Londres ont suggéré des réductions potentielles des transports, mais les coûts des réactifs et les obstacles à la formation ont freiné le déploiement à grande échelle. En revanche, les laboratoires en chaîne dans les marchés émergents traitent les tests POC comme des offres premium en accès libre pour les clients payants. À mesure que l'enthousiasme des payeurs et des régulateurs pour le triage communautaire croît, le secteur des dispositifs POC et LOC pour l'insuffisance cardiaque est confronté à une question stratégique : faut-il développer des marques directement destinées aux consommateurs ou renforcer les contrats institutionnels.

Par Type de Dispositif : Les Plateformes POC Consolident leur Dominance

Les systèmes point-of-care (POC) ont traité 64,59 % des ventes mondiales en 2025 et sont en bonne voie pour un CAGR de 13,43 % jusqu'en 2031. Les hôpitaux les privilégient car ils réduisent la durée de séjour aux urgences d'environ 45 minutes, diminuent l'affluence et abaissent les coûts des lits d'observation. La Food and Drug Administration américaine a levé le principal obstacle réglementaire en 2024 en accordant le statut d'exemption CLIA à plusieurs tests BNP, permettant aux cabinets médicaux, aux cliniques de soins urgents et aux pharmacies de vente au détail d'effectuer des tests sans recruter de techniciens de laboratoire certifiés. L'i-STAT d'Abbott et le Cobas h 232 de Roche détiennent la plus grande base installée, mais les nouvelles unités de paillasse à chimiluminescence traitant jusqu'à 30 tests par heure remettent en question cette avance dans les services d'urgence très fréquentés. Les appels d'offres gouvernementaux dans les hôpitaux de niveau 2 d'Asie-Pacifique spécifient de plus en plus un délai d'exécution de 15 minutes et des liens transparents avec les systèmes nationaux de dossiers de santé électroniques, ce qui renforce davantage l'attrait des dispositifs POC.

Analyse Géographique

L'Amérique du Nord a représenté 46,25 % des revenus mondiaux en 2025, soutenue par la hausse du remboursement Medicare à 24 USD par test et la suppression des autorisations préalables pour les plans Medicare Advantage. Les laboratoires des cabinets médicaux américains ont étendu les tests BNP après que plusieurs dispositifs ont obtenu le statut d'exemption CLIA en 2024-2025. Le Canada pilote des programmes POC dans les services d'urgence ruraux, bien que la variabilité budgétaire entre les provinces ralentisse le déploiement complet. Les hôpitaux privés mexicains adoptent des analyseurs pour différencier les services d'urgence premium, mais l'adoption dans le secteur public est à la traîne car l'infrastructure des laboratoires centraux est concentrée dans les centres urbains.

L'Asie-Pacifique est la région à la croissance la plus rapide et affichera un CAGR de 13,48 % jusqu'en 2031. Le plan de relance des hôpitaux de comté en Chine stimule les commandes en volume d'analyseurs cardiaques et métaboliques combinés. Les règles de passation de marchés de l'Inde favorisent les lecteurs connectés au cloud qui alimentent les données dans le réseau numérique de santé Ayushman Bharat. La hausse du remboursement au Japon à 12 USD par test NT-proBNP réduit de moitié les délais de retour sur investissement et débloque les budgets d'investissement dans les hôpitaux de taille moyenne. La Corée du Sud, l'Australie et l'Asie du Sud-Est reproduisent ce schéma, en mettant l'accent sur le diagnostic décentralisé pour pallier les pénuries de médecins et réduire les distances de déplacement des patients.

L'Europe occupe une position mature mais à croissance plus lente. Les recommandations de la Société Européenne de Cardiologie exigent le BNP ou le NT-proBNP dans les 60 minutes suivant l'arrivée aux urgences, ancrant une demande stable de cartouches. Cependant, la conformité à l'EU IVDR augmente les coûts de validation et retarde les lancements, allongeant les délais réglementaires des fournisseurs. L'Allemagne est en tête en termes de densité d'analyseurs par habitant, tandis que le Royaume-Uni aligne l'adoption sur les cycles de financement du NHS. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent à un stade précoce, avec des hôpitaux privés phares dans le Golfe et au Brésil qui ouvrent la voie, mais les grands appels d'offres publics sont rares.

Paysage Concurrentiel

Abbott Laboratories, Roche Diagnostics et Siemens Healthineers ont ensemble capturé la majorité des revenus de 2025, mais les startups microfluidiques et les entreprises régionales érodent cette avance. Les acteurs établis répondent par des offres groupées analyseur-consommables-logiciel qui fidélisent les clients sur des abonnements pluriannuels et augmentent les coûts de changement. Roche a breveté une cartouche hybride intégrant la séparation plasmatique pour rationaliser les flux de travail aux urgences. Abbott a reçu l'autorisation de la FDA en 2026 pour un panel multi-marqueurs combinant le NT-proBNP, la troponine I et le ST2 soluble en un seul test de 15 minutes. Siemens a lancé un système de paillasse à haut débit ciblant les services d'urgence très fréquentés.

Les startups tirent parti de bases de coûts plus faibles et d'architectures cloud agiles. QuidelOrtho développe un lecteur connecté à un smartphone qui utilise l'IA pour ajuster les seuils de NT-proBNP en fonction de l'âge et de la fonction rénale. Quanterix pousse la sensibilité à molécule unique dans des formats compacts pour les cliniques spécialisées. Les fabricants régionaux en Chine et en Inde proposent des prix inférieurs à ceux des acteurs mondiaux et associent leurs dispositifs à des portails cloud qui satisfont aux règles locales de souveraineté des données. La surveillance réglementaire favorise les entreprises disposant de solides ensembles de données d'essais cliniques, poussant les nouveaux entrants à ressources limitées vers des accords de co-développement avec des conglomérats diversifiés.

Le succès repose désormais sur trois leviers : la capacité de piqûre au doigt, un délai d'exécution inférieur à 10 minutes et des algorithmes d'interprétation qui contextualisent les valeurs des biomarqueurs. Les fournisseurs qui offrent les trois, tout en répondant aux exigences de l'IVDR et de la FDA, se tailleront des positions durables même si l'échographie et les parcours intégrés grignotent les volumes de tests. Le marché des dispositifs POC et LOC pour l'insuffisance cardiaque reste donc contestable et axé sur l'innovation, plutôt que verrouillé par un seul acteur établi.

Leaders du Secteur des Dispositifs POC et LOC pour l'Insuffisance Cardiaque

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Abbott Laboratories

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Abbott a reçu l'approbation de la FDA pour le lecteur CardioMEMS HERO, un moniteur de pression artérielle pulmonaire de nouvelle génération pour la prise en charge de l'insuffisance cardiaque chronique.

- Février 2026 : Abbott a obtenu l'autorisation 510(k) pour le panel cardiaque multi-marqueurs i-STAT Alinity mesurant le NT-proBNP, la hs-troponine I et le ST2 soluble.

- Janvier 2026 : Siemens Healthineers a lancé l'analyseur au chevet du patient Atellica VTLi avec contrôle qualité automatisé et connectivité aux dossiers de santé électroniques.

Périmètre du Rapport sur le Marché Mondial des Dispositifs POC et LOC pour l'Insuffisance Cardiaque

Selon le périmètre du rapport, la prise en charge de l'insuffisance cardiaque (IC) est transformée par les dispositifs Point-of-Care (POC) et Lab-on-a-Chip (LOC) qui permettent des tests rapides et décentralisés de biomarqueurs critiques. Alors que les dispositifs POC sont actuellement la principale option de diagnostic disponible dans le commerce, la technologie LOC est un domaine émergent qui utilise la microfluidique pour miniaturiser les fonctions de laboratoire sur une seule puce, permettant des résultats encore plus rapides et plus précis.

Le marché des dispositifs POC et LOC pour l'insuffisance cardiaque est segmenté par type de dispositif, type de test, plateforme, utilisateurs finaux et géographie. Par type de dispositif, le marché est segmenté en dispositifs point-of-care (POC) et dispositifs lab-on-chip (LOC). Par type de test, le marché est segmenté en tests protéomiques, métabolomiques et génomiques. Par plateforme, le marché est segmenté en lecteurs à immunofluorescence, POC à chimiluminescence de paillasse et immunodosage numérique microfluidique. Par utilisateurs finaux, le marché est segmenté en hôpitaux et réseaux intégrés de soins, cliniques de soins primaires et de médecins généralistes, centres de diagnostic, prestataires SMUR et cliniques de vente au détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Dispositifs Point-of-Care (POC) |

| Dispositifs Lab-on-Chip (LOC) |

| Tests protéomiques |

| Tests métabolomiques |

| Tests génomiques |

| Lecteurs à immunofluorescence |

| POC à chimiluminescence de paillasse |

| Immunodosage numérique microfluidique |

| Hôpitaux et Réseaux Intégrés de Soins |

| Cliniques de Soins Primaires et de Médecins Généralistes |

| Centres de Diagnostic |

| Prestataires SMUR |

| Cliniques de Vente au Détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Dispositif | Dispositifs Point-of-Care (POC) | |

| Dispositifs Lab-on-Chip (LOC) | ||

| Par Type de Test | Tests protéomiques | |

| Tests métabolomiques | ||

| Tests génomiques | ||

| Par Plateforme | Lecteurs à immunofluorescence | |

| POC à chimiluminescence de paillasse | ||

| Immunodosage numérique microfluidique | ||

| Par Utilisateur Final | Hôpitaux et Réseaux Intégrés de Soins | |

| Cliniques de Soins Primaires et de Médecins Généralistes | ||

| Centres de Diagnostic | ||

| Prestataires SMUR | ||

| Cliniques de Vente au Détail | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des dispositifs POC et LOC pour l'insuffisance cardiaque d'ici 2031 ?

Le marché devrait atteindre 374,92 millions USD d'ici 2031 sur la base d'un CAGR de 12,71 %.

Quel type de test domine actuellement les revenus ?

Les tests protéomiques, ancrés par le BNP et le NT-proBNP, détenaient une part de 51,4 % en 2025.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Le financement gouvernemental, l'expansion du remboursement et la prévalence croissante de l'insuffisance cardiaque stimulent un CAGR régional de 13,48 % jusqu'en 2031.

Comment les changements de recommandations cliniques influencent-ils la demande de plateformes ?

Les mandats de la Société Européenne de Cardiologie et de l'ACC pour un délai d'exécution rapide des peptides natriurétiques obligent les hôpitaux et les cliniques à adopter des analyseurs au plus près du patient.

Quelles tendances technologiques façonneront les feuilles de route produits ?

La collecte par piqûre au doigt, un délai d'exécution inférieur à 10 minutes et l'interprétation multi-marqueurs assistée par IA deviennent des fonctionnalités indispensables

Dernière mise à jour de la page le: