Taille et part du marché des diagnostics en soins intensifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.51 Milliards de dollars |

| Taille du Marché (2031) | 1.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

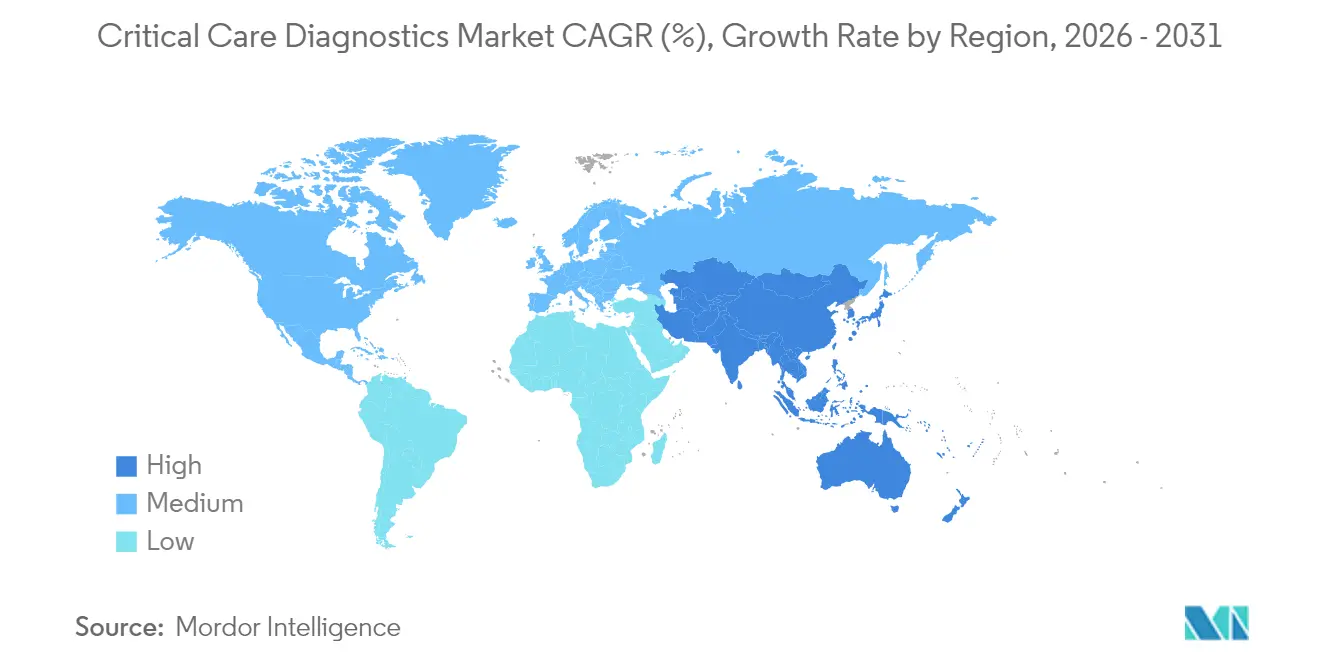

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics en soins intensifs par Mordor Intelligence

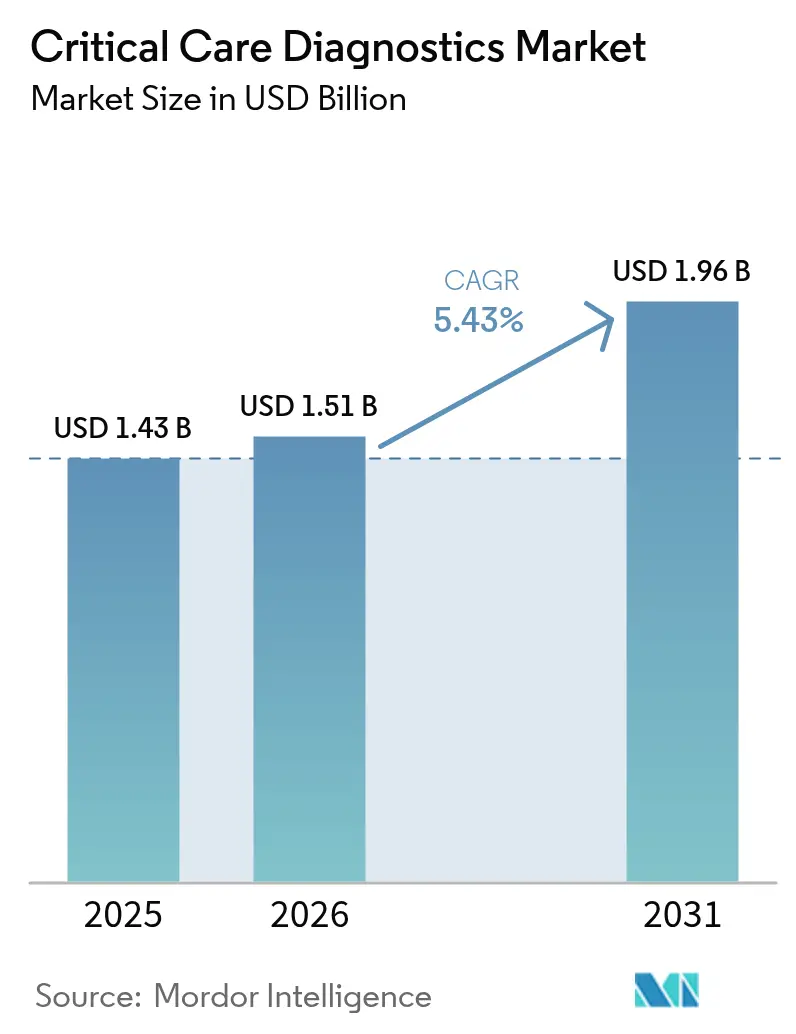

La taille du marché des diagnostics en soins intensifs devrait passer de 1,43 milliard USD en 2025 à 1,51 milliard USD en 2026 et devrait atteindre 1,96 milliard USD d'ici 2031, à un CAGR de 5,43 % sur la période 2026-2031. La demande croissante de triage rapide au sein des unités de soins intensifs (USI), des services d'urgence et des USI mobiles maintient les analyseurs au chevet du patient au cœur des budgets hospitaliers. L'augmentation des cas de sepsis, de maladies cardiovasculaires et d'insuffisance respiratoire aiguë renforce la dynamique d'achat d'instruments réduisant le délai de rendu des résultats de plusieurs heures à quelques minutes. Les grands programmes de numérisation des systèmes de santé recherchent désormais des analyseurs qui transmettent des données structurées directement vers les dossiers électroniques, tandis que les tableaux de bord d'intelligence artificielle traduisent les tendances longitudinales des biomarqueurs en parcours de soins exploitables. Les capitaux continuent d'affluer grâce aux expansions d'infrastructures publiques en Asie-Pacifique et au financement par capital-investissement de start-ups proposant des tests de détection d'agents pathogènes et de réponse de l'hôte ultra-rapides et ciblés, remodelant la dynamique concurrentielle et catalysant les cycles de remplacement des dispositifs.

Principaux enseignements du rapport

- Par technologie, les systèmes de soins au point d'intervention détenaient 52,02 % de la part du marché des diagnostics en soins intensifs en 2025, tandis que les logiciels d'aide à la décision basés sur l'intelligence artificielle devraient croître à un CAGR de 7,66 % jusqu'en 2031.

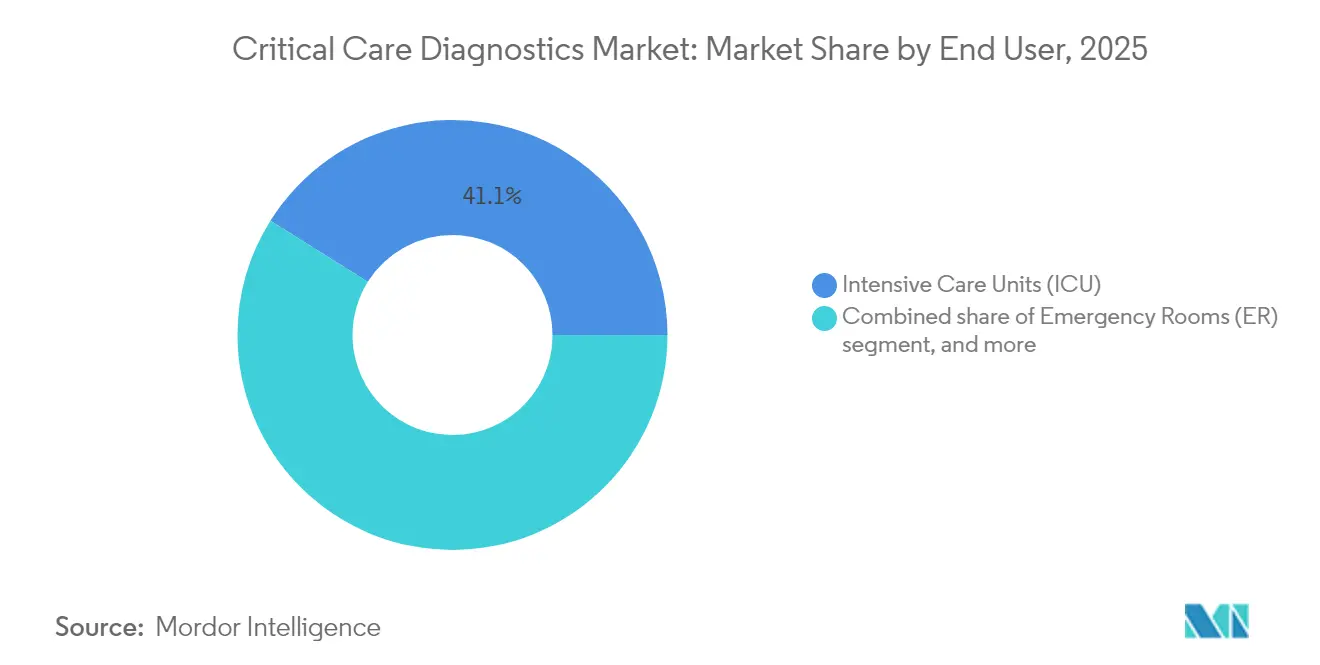

- Par utilisateur final, les USI représentaient 41,08 % de la taille du marché des diagnostics en soins intensifs en 2025 ; les ambulances et les USI mobiles devraient progresser à un CAGR de 8,56 % entre 2026 et 2031.

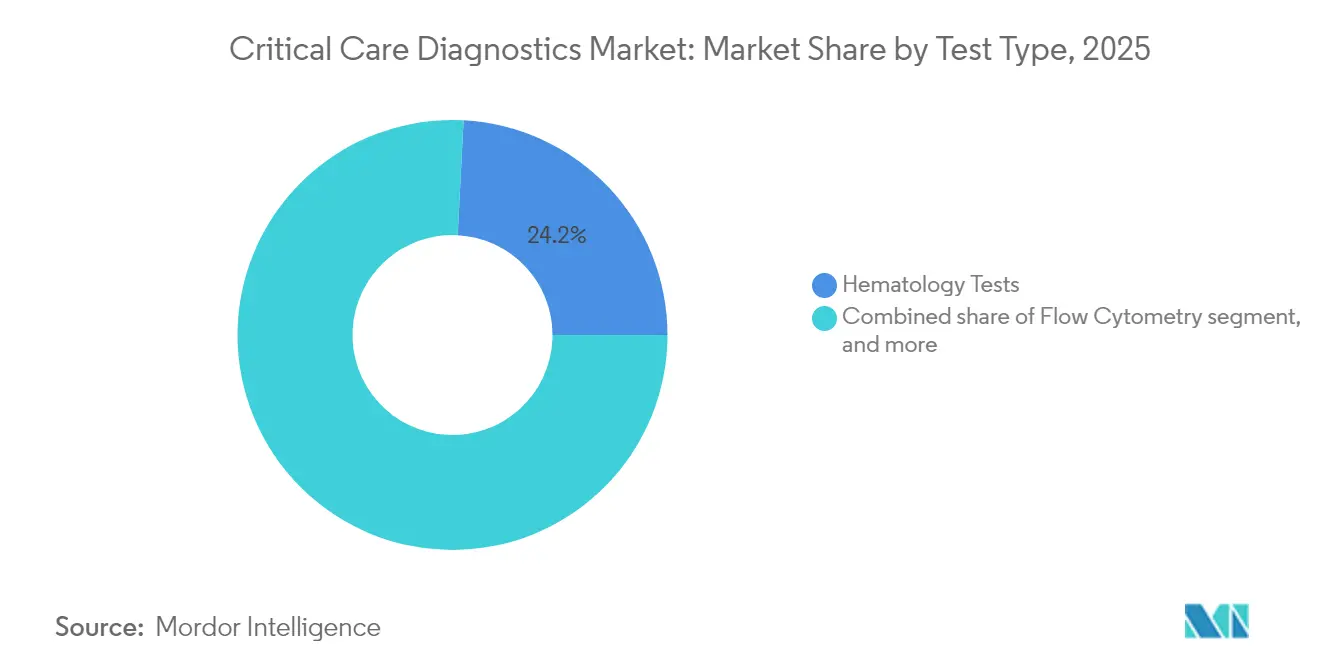

- Par type de test, l'hématologie était en tête avec une part de revenus de 24,18 % en 2025, tandis que la chimie courante et spéciale devrait progresser à un CAGR de 7,54 % jusqu'en 2031.

- Par type d'échantillon, les formats de sang total ont capté 39,95 % des revenus de 2025. Les applications plasma et sérum devraient soutenir la croissance à un CAGR de 8,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a maintenu 42,03 % des revenus de 2025 ; l'Asie-Pacifique devrait se développer à un CAGR de 6,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des diagnostics en soins intensifs

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies critiques | +1.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Expansion des tests au point d'intervention | +0.9% | Mondial, le plus rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration dans des écosystèmes connectés | +1.2% | Amérique du Nord, Union européenne | Moyen terme (2-4 ans) |

| Investissements dans les infrastructures de soins intensifs | +0.7% | Chine, Inde, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Innovation technologique continue | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Orientation vers les soins fondés sur la valeur axés sur les décisions précoces | +0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies critiques nécessitant un diagnostic rapide

Le sepsis touche plus de 1,7 million d'adultes américains chaque année, et la mortalité augmente lorsque le diagnostic est retardé au-delà de six heures[1]Centres pour le contrôle et la prévention des maladies, "Données et rapports sur le sepsis," cdc.gov. L'autorisation de mise sur le marché par la FDA du test de réponse de l'hôte MeMed BV en 2025 permet aux cliniciens de distinguer les infections bactériennes des infections virales en moins de 20 minutes[2]Agence américaine des produits alimentaires et médicamenteux, "Autorisation 510(k) de MeMed BV," fda.gov. Le vieillissement des populations ajoute la multimorbidité à des listes de patients en USI déjà complexes, tandis que les marchés émergents font face à une charge croissante de traumatismes et de maladies infectieuses. Les algorithmes prédictifs qui suivent la troponine haute sensibilité, le lactate et la procalcitonine peuvent désormais avertir d'un déclin physiologique six à douze heures avant l'apparition de symptômes manifestes, améliorant les résultats et réduisant l'utilisation des ressources.

Expansion des tests au point d'intervention dans les milieux de soins aigus

Les analyseurs à cartouches portables éliminent le transport des échantillons qui ajoutait auparavant 45 à 90 minutes au délai de rendu des résultats. Des dispositifs tels que le Stat Profile Prime Plus de Nova Biomedical produisent des panels de 11 paramètres à partir de 90 µL de sang capillaire, préservant le volume d'échantillon pour les patients hémodynamiquement instables. Les services d'urgence ayant migré les tests de troponine des laboratoires centraux vers des plateformes au chevet du patient signalent des délais de traitement réduits de 30 à 40 %. Les unités moléculaires portables introduites lors de la crise de la COVID-19 équipent désormais les ambulances, permettant d'initier une thrombolyse ou une antibiothérapie avant même l'arrivée à l'hôpital.

Intégration des diagnostics dans les écosystèmes hospitaliers connectés

Les instruments connectés au réseau transmettent les résultats dans les dossiers électroniques et activent une aide à la décision guidée par des protocoles. La collaboration de GE HealthCare avec Amazon Web Services intégrera des modèles d'intelligence artificielle générative qui traduisent les notes cliniques non structurées en alertes contextualisées. Les hôpitaux utilisant des tableaux de bord en boucle fermée ont réduit les réadmissions non planifiées en USI jusqu'à 20 % et ont identifié des schémas de gaspillage de réactifs permettant d'économiser des centaines de milliers de dollars par an.

Investissements publics et privés dans les infrastructures de soins intensifs

Le plan quinquennal de la Chine alloue des budgets de plusieurs milliards de dollars à de nouveaux hôpitaux tertiaires, chacun nécessitant des diagnostics avancés. L'Inde déploie des flottes d'USI mobiles dans le cadre de partenariats public-privé, créant une demande à fort volume pour des analyseurs robustifiés. Le capital-investissement a injecté plus de 1 milliard USD dans des start-ups spécialisées dans la détection du sepsis et des agents pathogènes en 2024, accélérant la commercialisation et comprimant les délais d'innovation.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'investissement et d'exploitation élevés des plateformes de diagnostic avancées | −0.8% | Mondial, effet le plus important sur les marchés émergents à ressources limitées | Moyen terme (2-4 ans) |

| Main-d'œuvre qualifiée limitée dans les laboratoires de soins intensifs | −0.5% | Mondial, en particulier dans les régions rurales et en développement | Long terme (≥ 4 ans) |

| Incertitudes réglementaires et de remboursement pour les nouveaux tests | −0.4% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité dans les dispositifs de diagnostic connectés | −0.3% | Mondial, plus aigu dans les systèmes de santé hautement numérisés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et d'exploitation élevés des plateformes de diagnostic avancées

Les postes de travail d'analyse des gaz du sang prêts pour l'intelligence artificielle peuvent coûter plus de 500 000 USD par unité, tandis que les contrats de maintenance ajoutent environ 10 % par an. Les petits hôpitaux communautaires hésitent lorsque les volumes de tests ne peuvent garantir un retour sur investissement. Des modèles de tarification par abonnement ou basés sur les résultats ont émergé, mais les conseils d'administration exigent souvent des preuves sur plusieurs années avant de s'engager.

Main-d'œuvre qualifiée limitée dans les laboratoires de soins intensifs

Les taux de postes vacants de techniciens dépassent 15 % dans de nombreux pays de l'OCDE. Les analyseurs sophistiqués nécessitent encore une expertise pour le contrôle qualité, l'étalonnage des cartouches et la gestion des intergiciels. Des centres de commandement à distance dotés de techniciens seniors peuvent surveiller des instruments satellites, mais les lacunes en matière de haut débit limitent la portée dans les régions mal desservies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : dominance de l'hématologie avec une dynamique en chimie

Les tests d'hématologie représentaient 24,18 % de la taille du marché des diagnostics en soins intensifs en 2025, reflétant leur rôle dans les décisions de transfusion, la surveillance de la coagulation et le suivi des infections. Les analyseurs automatisés fournissent désormais une numération formule sanguine complète en moins de 60 secondes et se connectent directement aux logiciels de gestion des transfusions. Les sous-panels de coagulation se sont élargis avec des tests viscoélastiques qui suivent la formation du caillot en temps réel, guidant une thérapie antifibrinolytique ciblée lors de la réanimation des traumatismes.

La chimie courante et spéciale devrait croître à un CAGR de 7,54 %, portée par des panels élargis couvrant les troponines haute sensibilité, la présepsine et les marqueurs de stress métabolique permettant une prédiction précoce de la détérioration. Les panels de microbiologie et de pathogènes moléculaires progressent de concert avec les mandats de gestion des antibiotiques, fournissant des profils de sensibilité en moins d'une heure qui limitent l'utilisation de médicaments à large spectre. La cytométrie en flux conserve sa valeur pour les cohortes immunodéprimées dans les USI de transplantation, tandis que les tests d'immunoprotéines s'élargissent avec des variants solubles du CD14 qui affinent la stratification du risque de sepsis. Collectivement, ces évolutions s'alignent sur la demande des cliniciens pour des tableaux de bord multiplex présentant des instantanés holistiques des patients plutôt que des paramètres isolés, positionnant les plateformes intégrées à l'avant-garde des décisions d'achat.

Par technologie : la dominance des soins au point d'intervention face à la disruption de l'intelligence artificielle

Les dispositifs de soins au point d'intervention ont généré 52,02 % des revenus de 2025 pour le marché des diagnostics en soins intensifs et restent essentiels pour réduire les délais de rendu des résultats au chevet du patient. Les analyseurs de gaz du sang à base de cartouches, les glucomètres-cétonomètres portables et les instruments d'immunodosage compacts dominent les listes d'achats car ils nécessitent une maintenance minimale et s'intègrent parfaitement dans les flux de travail à haute acuité.

Pourtant, les systèmes d'aide à la décision basés sur l'intelligence artificielle, dont la croissance est projetée à un CAGR de 7,66 %, remodèlent les attentes des acheteurs. Les concentrateurs d'intergiciels équipés de réseaux de neurones analysent en continu les données longitudinales des biomarqueurs pour prédire les événements indésirables jusqu'à 12 heures à l'avance, déclenchant des interventions guidées par des protocoles. Les analyseurs de laboratoire central répondent toujours aux besoins à haut débit, mais la décentralisation accrue signifie que leur avenir réside dans des architectures en étoile qui soutiennent des niveaux de soins échelonnés. Les infrastructures cloud hybrides abaissent les barrières à l'entrée pour les hôpitaux communautaires en externalisant les besoins informatiques, tandis que les améliorations en matière de cybersécurité répondent aux préoccupations croissantes concernant les violations des données des patients. Collectivement, ces développements prévoient un mix technologique où le matériel au chevet du patient et l'intelligence cloud fonctionnent en parfaite synchronisation pour améliorer les résultats cliniques.

Par utilisateur final : la forteresse des USI face à la montée des soins mobiles

Les USI détenaient 41,08 % des revenus de 2025, soulignant leur demande continue pour des menus de tests rapides allant des gaz du sang artériel aux panels de coagulation complexes. Les analyseurs au chevet du patient fonctionnent 24h/24 et 7j/7, alimentant en temps réel les réglages des ventilateurs, les titrations des vasopresseurs et les algorithmes de transfusion. Les salles d'opération contribuent également à des volumes significatifs, les équipes de chirurgie cardiaque et neurochirurgicale adoptant les tests viscoélastiques peropératoires pour réduire l'utilisation de sang allogénique. Les ambulances et les USI mobiles représentent cependant la cohorte d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 8,56 %, portée par des programmes publics déployant des analyseurs portables capables de PCR multiplex et de chimie avancée dans des environnements austères. Les modèles de soins précoces des accidents vasculaires cérébraux équipent les véhicules de scanners CT et d'unités d'analyse des gaz du sang, permettant l'administration d'altéplase dans la première heure suivant l'apparition des symptômes. Les services d'urgence continuent d'adopter des baies dédiées aux soins au point d'intervention pour atténuer les goulots d'étranglement des laboratoires centraux face à l'augmentation des flux de patients. Ensemble, ces évolutions illustrent comment le marché des diagnostics en soins intensifs migre des USI fixes vers un réseau distribué de nœuds de soins où des résultats rapides guident des interventions vitales.

Par type d'échantillon : le sang total en tête tandis que le plasma gagne en vitesse

Les formats de sang total ont capté 39,95 % des revenus de 2025, capitalisant sur la commodité du prélèvement artériel et par piqûre au doigt qui s'aligne avec le flux de travail au chevet du patient. Les cartouches à très faible volume nécessitent moins de 65 µL, permettant une surveillance fréquente des adultes pédiatriques ou hémodynamiquement fragiles. Les applications plasma et sérum devraient soutenir la croissance à un CAGR de 8,12 % jusqu'en 2031, les immunodosages multiplex optimisant la précision des biomarqueurs avec des échantillons centrifugés. La disponibilité de micro-centrifugeuses portables dans les ambulances soutient les tests plasmatiques pré-hospitaliers, composante émergente des protocoles de triage des accidents vasculaires cérébraux et des infarctus du myocarde. Les cartouches de sécrétions respiratoires prospèrent dans le cadre du diagnostic moléculaire de proximité pour les pneumonies associées à la ventilation, tandis que les tests d'ARN sanguin au bout du doigt autorisés par la FDA en 2024 ont ouvert de nouvelles frontières pour la prise en charge de l'hépatite C. Les dispositifs de micro-prélèvement capillaire s'intègrent désormais aux plateformes de télémédecine, permettant aux cliniciens à distance de superviser la collecte d'échantillons et de guider les ajustements thérapeutiques pour les patients ventilés à domicile.

Analyse géographique

L'Amérique du Nord a conservé 42,03 % des revenus de 2025, soutenue par une densité avancée de lits en USI, des systèmes de remboursement étendus et des voies d'autorisation FDA rationalisées permettant une mise sur le marché rapide des dispositifs. Les hôpitaux américains continuent d'intégrer des tableaux de bord d'intelligence artificielle pour se conformer aux remboursements fondés sur la valeur, tandis que les appels d'offres provinciaux canadiens mettent l'accent sur l'interopérabilité des cartouches dans des environnements de soins dispersés. L'Europe suit avec une demande robuste portée par des programmes de modernisation et une démographie vieillissante qui élève l'incidence des maladies critiques. L'Allemagne finance des réseaux de traumatologie qui spécifient des analyseurs de coagulation viscoélastiques, et la France investit dans des plateformes moléculaires microfluidiques pour lutter contre la résistance aux antimicrobiens. L'engagement du Royaume-Uni de 2,3 milliards GBP en faveur des centres de diagnostic communautaires témoigne d'un virage vers les tests décentralisés.

L'Asie-Pacifique mènera la croissance à un CAGR de 6,46 % jusqu'en 2031, la Chine et l'Inde allouant des budgets de plusieurs milliards de dollars à de nouveaux hôpitaux tertiaires et à des flottes d'USI mobiles. Les lignes d'assemblage en coentreprise locales réduisent les droits de douane à l'importation, élargissant l'accessibilité pour les hôpitaux de niveau intermédiaire. Le Japon affine les alertes de sepsis assistées par intelligence artificielle, tandis que la Corée du Sud est pionnière dans les réseaux de troponine cardiaque connectés au cloud dans les hôpitaux régionaux. En Asie du Sud-Est, les analyseurs PCR portables et les analyseurs de gaz du sang équipent les cliniques rurales, comblant les lacunes en matière d'équité en santé pour les populations historiquement éloignées des services de laboratoire.

Le Moyen-Orient et l'Afrique bénéficient de projets hospitaliers financés par les revenus pétroliers dans les États du Conseil de coopération du Golfe et de centres de traumatologie soutenus par des donateurs en Afrique du Nord. L'Amérique du Sud enregistre des gains stables à un chiffre moyen, le Brésil déployant des unités mobiles d'accident vasculaire cérébral équipées de scanners CT et d'analyseurs de gaz du sang pour faire face à une mortalité cérébrovasculaire élevée. Ensemble, ces fils géographiques positionnent le marché des diagnostics en soins intensifs pour une expansion synchronisée mais spécifique à chaque région sur la période de prévision.

Paysage concurrentiel

Le marché des diagnostics en soins intensifs présente une consolidation modérée : les cinq plus grands acteurs ont capté légèrement plus de la moitié des revenus de 2024. BD a approfondi son portefeuille en acquérant la division Soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD en septembre 2024. Roche a suivi avec l'acquisition de la plateforme à cartouches de LumiraDx pour 295 millions USD afin d'étendre sa présence dans l'immunodosage au point d'intervention. Abbott, Siemens Healthineers et Danaher s'appuient sur de larges gammes d'analyseurs en chimie, hématologie et segments moléculaires, regroupant des licences d'intergiciels dans des accords de réactifs pluriannuels qui sécurisent des revenus récurrents.

Les alliances stratégiques complètent les fusions-acquisitions. GE HealthCare s'associe à AWS pour intégrer l'intelligence artificielle générative dans les flux de travail diagnostiques, tandis que l'acquisition par bioMérieux de SpinChip pour 111 millions EUR renforce sa propriété intellectuelle microfluidique. Des start-ups telles que Cytovale, Karius et Deepull attirent du capital-risque en proposant des tests de sepsis ou d'infection sanguine ultra-rapides capables d'influencer de manière décisive les choix thérapeutiques précoces. Les fabricants régionaux en Chine et en Inde introduisent des analyseurs à cartouches à un coût inférieur de 20 à 30 %, séduisant les hôpitaux secondaires qui équilibrent performance et accessibilité financière. En réponse, les multinationales mettent l'accent sur les garanties de disponibilité, les réseaux de services intégrés et les certifications de cybersécurité pour défendre leurs parts de marché.

La pression sur les prix s'intensifie à mesure que les payeurs passent aux paiements groupés. Les fournisseurs expérimentent désormais des contrats basés sur les résultats qui indexent les frais d'abonnement sur la conformité aux protocoles de sepsis ou les réductions de réadmissions en USI, alignant les incitations des fabricants sur les indicateurs de qualité hospitalière. Cette évolution souligne un pivot plus large du marché, passant des ventes de matériel autonome vers des écosystèmes orientés services et axés sur les données.

Leaders du secteur des diagnostics en soins intensifs

Abbott

Becton, Dickinson & Company

F. Hoffmann-La Roche

Siemens Healthineers

bioMérieux

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Quest Diagnostics a lancé des tests PCR pour le virus Oropouche en Amérique latine, renforçant la préparation en matière de santé publique et élargissant son menu de maladies infectieuses.

- Juillet 2024 : GE HealthCare s'est associé à AWS pour développer des applications d'intelligence artificielle générative qui interprètent des données médicales multi-sources et accélèrent les flux de travail diagnostiques.

- Juin 2024 : La FDA a autorisé le test de détection de l'ARN du VHC au point d'intervention Xpert HCV RNA de Cepheid, fournissant des résultats à partir de sang au bout du doigt en environ une heure.

- Mai 2024 : Karius a reçu la désignation de dispositif révolutionnaire de la FDA pour son test métagénomique d'infection pulmonaire destiné aux patients immunodéprimés.

- Mai 2024 : Nova Biomedical a obtenu l'autorisation de la FDA pour le mode de micro-échantillon sur son analyseur Stat Profile Prime Plus.

- Mai 2024 : Terumo Cardiovascular a obtenu l'autorisation 510(k) pour le système de surveillance CDI OneView, offrant 22 paramètres peropératoires.

Portée du rapport mondial sur le marché des diagnostics en soins intensifs

Selon le périmètre défini, les soins intensifs désignent la prise en charge des besoins des patients nécessitant une attention immédiate en raison de conditions de santé mettant leur vie en danger, où les organes vitaux du corps du patient risquent de défaillir. Le traitement nécessite une technologie thérapeutique, de surveillance et de diagnostic avancée dans le but de stabiliser le fonctionnement des organes et d'améliorer l'état du patient.

Le marché des diagnostics en soins intensifs est segmenté par type de test (cytométrie en flux, test d'hématologie, test de microbiologie et de maladies infectieuses, test de coagulation, immunoprotéine, chimie courante et spéciale, et autres), utilisateur final (salle d'opération, service d'urgence, unité de soins intensifs, et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Cytométrie en flux |

| Tests d'hématologie |

| Tests de microbiologie et de maladies infectieuses |

| Tests de coagulation |

| Tests d'immunoprotéines |

| Chimie courante et spéciale |

| Autres types de tests |

| Analyseurs de laboratoire central |

| Dispositifs de soins au point d'intervention |

| Diagnostic moléculaire (PCR/NGS) |

| Plateformes d'immunodosage |

| Microfluidique et laboratoire sur puce |

| Systèmes d'aide à la décision basés sur l'intelligence artificielle |

| Unités de soins intensifs (USI) |

| Services d'urgence |

| Salles d'opération |

| Ambulances et USI mobiles |

| Autres utilisateurs finaux |

| Sang total |

| Plasma / Sérum |

| Capillaire au point d'intervention |

| Sécrétions respiratoires |

| Autres types d'échantillons |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de test | Cytométrie en flux | |

| Tests d'hématologie | ||

| Tests de microbiologie et de maladies infectieuses | ||

| Tests de coagulation | ||

| Tests d'immunoprotéines | ||

| Chimie courante et spéciale | ||

| Autres types de tests | ||

| Par technologie | Analyseurs de laboratoire central | |

| Dispositifs de soins au point d'intervention | ||

| Diagnostic moléculaire (PCR/NGS) | ||

| Plateformes d'immunodosage | ||

| Microfluidique et laboratoire sur puce | ||

| Systèmes d'aide à la décision basés sur l'intelligence artificielle | ||

| Par utilisateur final | Unités de soins intensifs (USI) | |

| Services d'urgence | ||

| Salles d'opération | ||

| Ambulances et USI mobiles | ||

| Autres utilisateurs finaux | ||

| Par type d'échantillon | Sang total | |

| Plasma / Sérum | ||

| Capillaire au point d'intervention | ||

| Sécrétions respiratoires | ||

| Autres types d'échantillons | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des diagnostics en soins intensifs en 2026 ?

La taille du marché des diagnostics en soins intensifs est de 1,51 milliard USD en 2026.

Quel taux de croissance est attendu jusqu'en 2031 ?

Les revenus du marché devraient augmenter à un CAGR de 5,43 % entre 2026 et 2031.

Quel segment technologique se développe le plus rapidement ?

Les logiciels d'aide à la décision basés sur l'intelligence artificielle devraient croître à un CAGR de 7,66 % jusqu'en 2031.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique devrait être en tête, enregistrant un CAGR de 6,46 % jusqu'en 2031.

Quelle est la taille actuelle du segment des soins au point d'intervention ?

Les systèmes de soins au point d'intervention représentent 52,02 % des revenus mondiaux de 2025.

Quelles sont les principales entreprises ?

BD, Roche, Abbott, Siemens Healthineers et Danaher contrôlent ensemble environ 55 % des revenus de 2024.

Dernière mise à jour de la page le: