Taille et parts du marché du traitement des escarres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.31 Milliards de dollars |

| Taille du Marché (2031) | 8.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des escarres par Mordor Intelligence

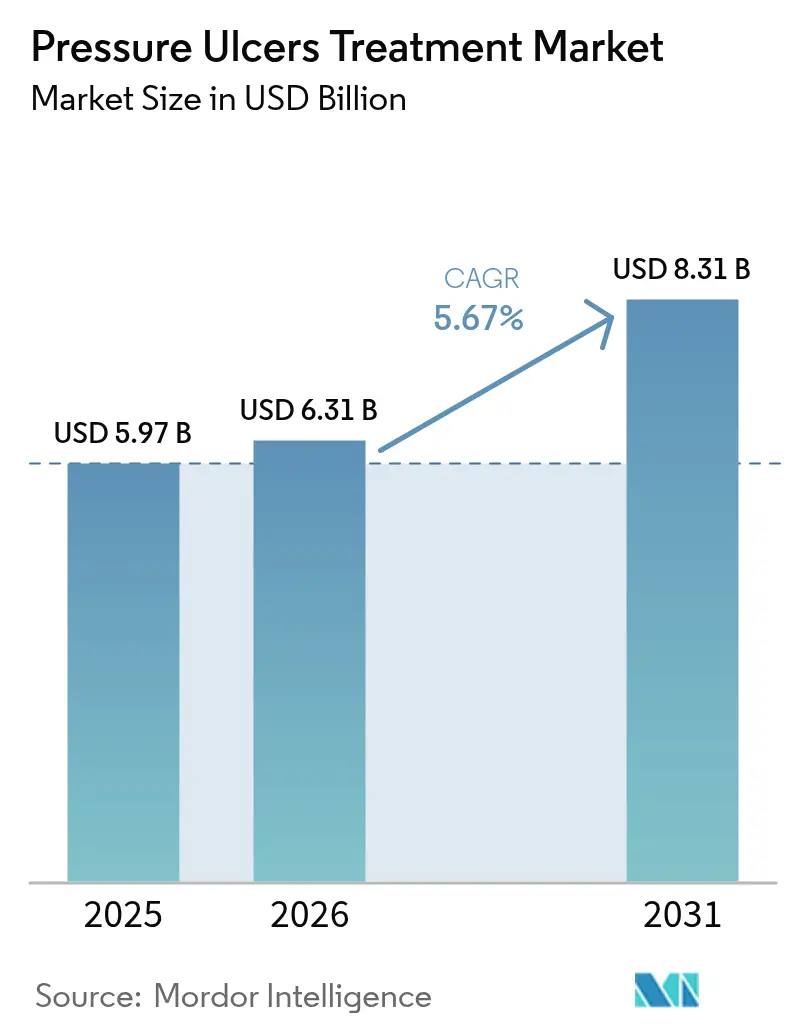

La taille du marché du traitement des escarres en 2026 est estimée à 6,31 milliards USD, en hausse par rapport à la valeur de 2025 de 5,97 milliards USD, avec des projections pour 2031 indiquant 8,31 milliards USD, soit une croissance à un CAGR de 5,67 % sur la période 2026-2031. La croissance est soutenue par le vieillissement démographique accéléré, la prévalence croissante des maladies chroniques et les politiques de remboursement basées sur la valeur qui récompensent la prévention tout en pénalisant les lésions acquises en milieu hospitalier. Les lits de cartographie de pression par intelligence artificielle en temps réel atteignent désormais une précision de 94,2 % dans la détection de la position des patients, permettant un repositionnement proactif et entraînant un pivot structurel des soins réactifs vers la prévention prédictive. Les systèmes de thérapie par pression négative (TPN) sont devenus plus portables et plus rentables, favorisant leur utilisation en ambulatoire et à domicile tout en élargissant la base de patients adressables. Collectivement, ces facteurs remodèlent l'économie des prestataires, poussant les décideurs vers des technologies qui raccourcissent le temps de cicatrisation, minimisent les réadmissions et réduisent le coût total des soins.

Points clés du rapport

- Par type de produit, les thérapies actives de soins des plaies représentaient 21,37 % des parts du marché du traitement des escarres en 2025, tandis que la TPN enregistrait la croissance la plus rapide avec un CAGR de 8,02 % jusqu'en 2031.

- Par stade de l'escarre, les escarres de stade II représentaient 33,18 % des cas traités en 2025, tandis que les escarres de stade IV progressent à un CAGR de 7,61 % jusqu'en 2031.

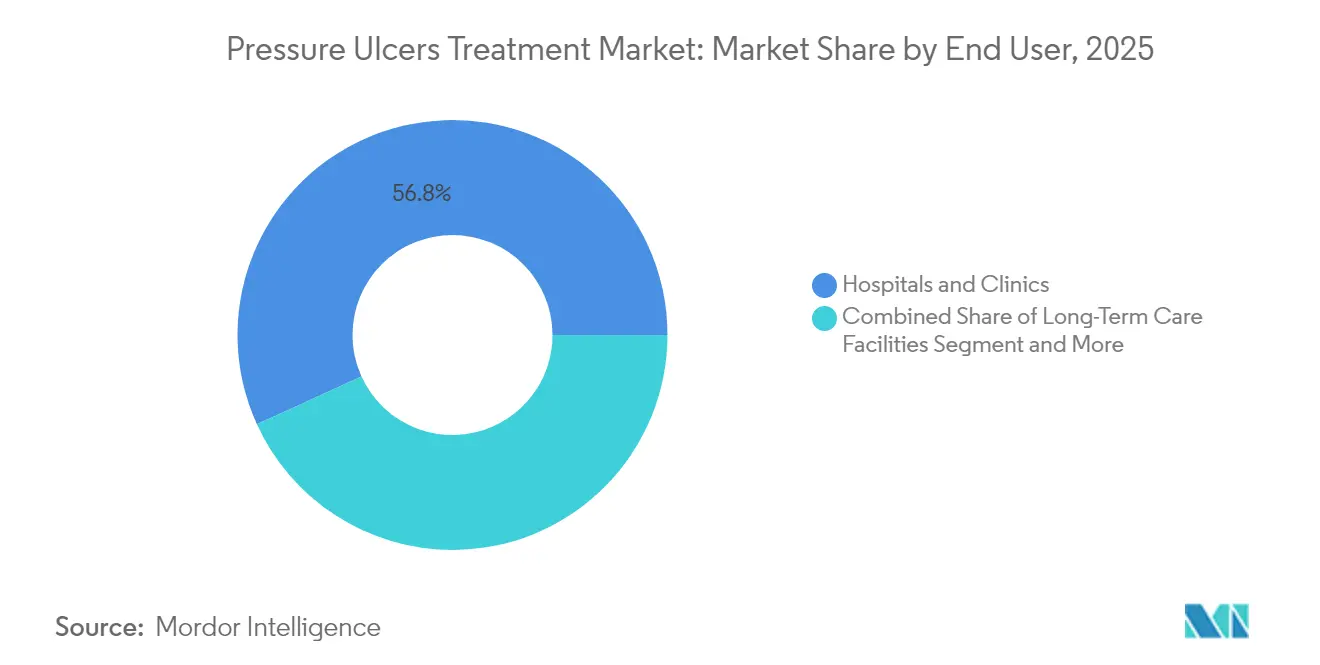

- Par utilisateur final, les hôpitaux et cliniques contrôlaient 56,81 % des parts du marché du traitement des escarres en 2025, mais les soins à domicile progressent à un CAGR de 7,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 45,12 % des parts de revenus en 2025 ; l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé à 8,34 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement des escarres

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement de la population et charge des maladies chroniques | +1.2% | Amérique du Nord, Europe, répercussions mondiales | Long terme (≥ 4 ans) |

| Fermeture plus rapide des plaies et sortie précoce | +0.8% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Moyen terme (2-4 ans) |

| Augmentation des volumes chirurgicaux et de l'incidence des traumatismes | +0.9% | Mondial, croissance la plus forte en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de la TPN | +1.1% | Amérique du Nord, Europe, marchés émergents | Court terme (≤ 2 ans) |

| Lits de cartographie de pression par intelligence artificielle | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénalités de remboursement basées sur la valeur | +0.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence des maladies chroniques

Les gains d'espérance de vie à l'échelle mondiale produisent une cohorte plus importante de patients immobiles et comorbides qui restent susceptibles aux lésions de pression. À l'échelle mondiale, la prévalence du diabète parmi les candidats à la chirurgie a atteint 15,3 % en 2024, intensifiant la complexité de la réparation tissulaire[1]Frontiers in Public Health, "Charge mondiale, régionale et nationale des ulcères de décubitus," frontiersin.org. Les hôpitaux augmentent donc leurs investissements dans des pansements biologiquement actifs qui délivrent du facteur de croissance épidermique, une modalité dont il a été démontré qu'elle accélère la ré-épithélialisation dans les plaies chroniques. Dans les systèmes de santé matures, les codes de remboursement couvrent déjà un spectre de thérapies à base de facteurs de croissance, encourageant les cliniciens à adopter des produits premium qui raccourcissent le temps de cicatrisation. Les marchés émergents, quant à eux, adoptent des solutions bioactives simplifiées et moins coûteuses pour gérer les mêmes pressions démographiques. Ce cadre d'adoption différentielle crée une opportunité mondiale à plusieurs niveaux pour les fournisseurs capables d'adapter leurs prix et la complexité de leurs produits en fonction des capacités locales.

Demande croissante de fermeture plus rapide des plaies et de sortie précoce

Les réformes de paiement des prestataires lient désormais la rémunération aux indicateurs de durée de séjour, ce qui incite à se concentrer opérationnellement sur la fermeture rapide des plaies sans compromettre les résultats. Des prototypes de bandages électriques ont démontré une cicatrisation 30 % plus rapide par rapport aux approches conventionnelles, signalant un potentiel commercial pour les thérapies à base d'énergie pouvant être surveillées à distance. Les pansements biologiques imprégnés de cellules viables stimulent davantage la formation de tissu de granulation, permettant une sortie dans la même semaine pour certains patients atteints d'escarres. Les bandages intelligents équipés de micro-capteurs transmettent des données d'humidité et de pH aux cliniciens, réduisant les changements de pansements inutiles et la charge de travail infirmière. Ces avancées s'articulent avec les objectifs des payeurs de réaffecter les ressources hospitalières vers les soins de haute acuité. Par conséquent, les fabricants de dispositifs qui intègrent des analyses en temps réel dans des consommables rentables sont bien positionnés pour obtenir un accès rapide aux formulaires dans les réseaux de prestation intégrés.

Augmentation des volumes chirurgicaux et de l'incidence des traumatismes dans le monde

Les procédures chirurgicales électives et liées aux traumatismes ont fortement augmenté en 2024, alors que les systèmes de santé résorbaient les retards accumulés pendant la pandémie et que les économies émergentes développaient leur capacité en salles d'opération. L'augmentation du débit procédural a accru la population absolue exposée au risque de lésion de pression péri-opératoire, en particulier chez les patients dont l'indice de masse corporelle dépasse la plage normale. Les durées d'anesthésie plus longues et les chirurgies en position ventrale augmentent le risque de compression cutanée prolongée, intensifiant la demande de surfaces de soutien intra-opératoires. Les hôpitaux en Asie-Pacifique, où la croissance des volumes chirurgicaux dépasse l'expansion des effectifs, se procurent des tables de redistribution de pression automatisées pour atténuer la formation d'escarres lors d'interventions prolongées. De tels achats réduisent directement l'exposition aux pénalités dans le cadre des programmes nationaux de rapport sur la qualité, renforçant la justification des achats même lorsque les budgets d'investissement sont contraints.

Adoption croissante de la thérapie par pression négative (TPN)

Les systèmes de TPN ont rapidement évolué après 2024, propulsés par des cartouches à usage unique sans canister qui réduisent le temps de changement de pansement de 61 % et les coûts d'approvisionnement de 41 %. Les recommandations cliniques préconisent désormais la TPN comme thérapie de première intention pour les escarres de stade III et de stade IV qui ne répondent pas aux pansements à rétention d'humidité, une reconnaissance formalisée par les principaux assureurs commerciaux en 2025. Les conceptions récentes intègrent des cycles d'instillation antimicrobienne, améliorant le contrôle de la charge bactérienne tout en préservant l'intégrité du tissu de granulation. L'élargissement de la couverture Medicare pour les kits de TPN jetables a également catalysé l'adoption dans les soins à domicile, en particulier chez les personnes âgées à mobilité réduite. Ces vents favorables en matière de remboursement devraient se renforcer au cours des deux prochaines années, à mesure que les payeurs évaluent les données du monde réel reliant l'utilisation de la TPN à des taux de réadmission plus faibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût initial élevé des produits avancés de soins des plaies | -0.8% | Mondial, plus marqué dans les marchés émergents | Moyen terme (2-4 ans) |

| Remboursement inégal dans les économies émergentes | -0.6% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Volatilité des matières premières pour les pansements à l'argent | -0.3% | Centres de production mondiaux | Court terme (≤ 2 ans) |

| Manque de compétences en soins à domicile pour l'utilisation des dispositifs | -0.4% | Mondial, aigu dans les zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des produits avancés de soins des plaies

Les produits à base de cellules et de tissus peuvent dépasser 1 500 USD par application, un obstacle pour les hôpitaux opérant sous des forfaits à paiement fixe. Les Centers for Medicare & Medicaid Services (CMS) ont réduit leur liste de substituts cutanés couverts à 17 produits en 2025, rétrécissant le champ remboursable et obligeant les cliniciens à rationner les thérapies premium[2]Relias, "Navigation des nouvelles mises à jour CMS sur les substituts cutanés," relias.com. Les consoles de TPN à forte intensité capitalistique exigent également une justification par des analyses de valeur pluriannuelles, retardant l'adoption dans les établissements à budget limité. Les fournisseurs réagissent en introduisant des tarifications par abonnement et des kits à usage unique reconditionnés qui réduisent les dépenses par épisode. Néanmoins, l'obstacle économique reste un frein significatif à la pénétration rapide dans les environnements à faibles ressources.

Couverture de remboursement inégale dans les économies émergentes

Les programmes d'assurance publique dans certaines parties de l'Asie-Pacifique et de l'Amérique latine classent les soins avancés des plaies comme électifs, transférant les coûts aux patients et limitant l'élasticité de la demande. Les systèmes de payeurs fragmentés compliquent les stratégies d'inscription des fabricants, prolongeant les délais de négociation et augmentant les coûts d'entrée sur le marché. Les fournisseurs multinationaux poursuivent donc des portefeuilles à plusieurs niveaux, associant des pansements bioingénierés premium à des alternatives hydrocolloïdes fabriquées localement pour obtenir une acceptation plus large dans les formulaires. À long terme, des réformes plus larges de couverture universelle pourraient atténuer ce frein, mais les plans commerciaux immédiats doivent tenir compte de l'hétérogénéité des remboursements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les modalités actives maintiennent le leadership du marché

Les thérapies actives de soins des plaies représentaient 21,37 % de la taille du marché du traitement des escarres en 2025, reflétant une forte préférence clinique pour les solutions biologiquement actives qui modulent l'inflammation et stimulent la régénération tissulaire. Les facteurs de croissance, le plasma riche en plaquettes et les matrices ensemencées de cellules sont à la tête de cette catégorie et commandent des prix premium dans les réseaux de prestation intégrés. Les fabricants augmentent la production de thérapies cellulaires allogéniques, tirant parti des voies réglementaires accélérées qui raccourcissent les délais de commercialisation. La thérapie par pression négative continue de surpasser toutes les autres modalités avec un CAGR de 8,02 %, soutenue par des plateformes à usage unique permettant un déploiement rapide en ambulatoire et à domicile. Pendant ce temps, les pansements conventionnels en mousse et en hydrogel font l'objet d'améliorations itératives — telles que des polymères répondant à l'humidité et des nanoparticules antimicrobiennes — pour maintenir leur pertinence en tant qu'adjuvants rentables. Sur l'horizon de prévision, les fournisseurs qui associent des produits biologiques actifs à des systèmes de délivrance dotés de capteurs sont les mieux positionnés pour capter les dépenses hospitalières supplémentaires.

La thérapie par pression négative mène les pipelines d'innovation, avec des systèmes de nouvelle génération combinant des cycles d'instillation et des mailles en argent ionique pour supprimer la formation de biofilm tout en maintenant une pression sous-atmosphérique. La certification FDA en 2025 d'un drap à décoller et à placer a réduit le temps de mise en place à moins de cinq minutes, élargissant l'adoption par les infirmières. Les pansements filmiques et les compresses de collagène conservent des rôles de niche dans les escarres précoces ou superficielles, offrant aux prestataires soucieux des coûts des options cliniquement validées. À mesure que la pression sur les prix s'intensifie, les fournisseurs se différencieront par des contrats basés sur les résultats qui lient le remboursement à des réductions documentées du temps de cicatrisation, reflétant les tendances du marché plus large du traitement des escarres.

Par stade de l'escarre : la répartition de la gravité oriente l'allocation des ressources

Les escarres de stade II représentaient 33,18 % des cas traités en 2025, soulignant la prévalence des lésions de gravité modérée qui bénéficient de protocoles d'intervention précoce. Les hôpitaux déploient des pansements à rétention d'humidité et des stratégies périodiques de décharge pour accélérer la récupération épithéliale à ce stade. En revanche, les lésions de stade IV progressent à un CAGR de 7,61 %, consommant des ressources cliniques disproportionnées et stimulant la demande de produits biologiques avancés et de systèmes de TPN. La taille du marché du traitement des escarres associée aux soins de stade IV devrait augmenter fortement à mesure que le vieillissement des populations et la multimorbidité élèvent les niveaux de complexité au sein des cohortes hospitalisées.

À tous les stades, les plateformes de diagnostic de précision utilisant l'imagerie multispectrale et des algorithmes d'apprentissage automatique atteignent désormais une précision de 74 % dans la prédiction du risque de progression des escarres. Cette capacité permet un déploiement plus précoce des thérapies à haute valeur ajoutée, pouvant potentiellement aplatir la croissance du stade IV au-delà de 2031. Les lésions des tissus profonds et les plaies non classables restent des défis d'évaluation, catalysant les investissements en R&D dans des biomarqueurs capables de délimiter la profondeur de l'ischémie. À mesure que des outils de stadification plus granulaires obtiennent des autorisations réglementaires, les payeurs devraient intégrer des modificateurs de remboursement basés sur le stade, liant davantage les incitations économiques à une classification précise.

Par utilisateur final : l'expansion des soins à domicile redéfinit les modèles de service

Les hôpitaux et cliniques ont conservé 56,81 % des parts du marché du traitement des escarres en 2025, portés par la concentration des plaies complexes nécessitant un débridement chirurgical ou des produits biologiques avancés. Néanmoins, les soins à domicile progressent à un CAGR de 7,95 %, reflétant les directives des payeurs visant à traiter les plaies stables en dehors des établissements de soins aigus et à capitaliser sur des coûts journaliers plus faibles. Les CMS ont élargi la couverture de la télésanté pour les consultations de gestion des plaies en 2025, permettant des protocoles de suivi à distance qui réduisent les visites en personne tout en préservant la qualité des résultats. Les applications intégrées de surveillance des plaies guident les soignants dans les changements de pansements et alertent automatiquement les cliniciens en cas d'écarts dans le volume d'exsudat de la plaie, comblant ainsi le frein lié au manque de compétences évoqué précédemment.

Les établissements de soins de longue durée maintiennent une demande stable en raison de l'immobilité des résidents et des comorbidités chroniques, mais les contraintes budgétaires favorisent les pansements en mousse et en hydrofibre rentables. Les centres chirurgicaux ambulatoires émergent comme des lieux intermédiaires pour les interventions de stade I et de stade II, en particulier lorsque l'initiation de la TPN est requise après le débridement. Collectivement, ces évolutions fragmentent les parcours de soins, obligeant les fabricants de dispositifs à adapter leurs ressources de formation et leurs options de format aux divers environnements de prestataires au sein du secteur plus large du traitement des escarres.

Analyse géographique

L'Amérique du Nord a dominé le marché du traitement des escarres avec 45,12 % des parts de revenus en 2025, soutenue par des régimes de remboursement robustes, une forte adoption des technologies préventives basées sur l'intelligence artificielle et des voies réglementaires favorables. Les hôpitaux aux États-Unis ont accéléré leurs dépenses en capital pour des surfaces de soutien intelligentes à la suite d'une charge de pénalités de 26,8 milliards USD liée aux lésions de pression acquises en milieu hospitalier. Le Canada a suivi avec des financements au niveau provincial destinés aux kits de TPN dans les programmes de soins à domicile, élargissant davantage l'accès des patients.

En Europe, les cadres budgétaires exigent des dossiers de rentabilité, incitant les fournisseurs à parrainer des essais pragmatiques démontrant des avantages ajustés aux ressources. Des pays tels que l'Allemagne et les Pays-Bas remboursent désormais la TPN dans le cadre de paiements supplémentaires aux GHM, tandis que le NICE du Royaume-Uni a validé la TPN à usage unique pour les sites chirurgicaux en 2024. L'adhésion de la région aux achats fondés sur des preuves soutient une croissance modérée malgré des niveaux de pénétration matures.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, projetée à un CAGR de 8,34 %, alimentée par l'expansion de l'assurance maladie en Chine et en Inde et par la hausse des volumes de chirurgie orthopédique et cardiovasculaire. Les ministères régionaux lancent des recommandations de gestion des plaies qui privilégient le contrôle des infections et la mobilisation rapide, stimulant les importations de mousse imprégnée d'argent et de systèmes de TPN portables. Les fabricants sous contrat locaux concluent des accords de licence avec des fournisseurs multinationaux, réduisant les coûts des produits finis et facilitant une adoption plus large. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent collectivement une part plus faible mais présentent des besoins non satisfaits élevés ; des programmes de développement multilatéraux financent des déploiements pilotes de lits de cartographie de pression basés sur l'intelligence artificielle dans des hôpitaux tertiaires, pouvant potentiellement semer la demande pour des déploiements plus larges d'ici 2027.

Paysage concurrentiel

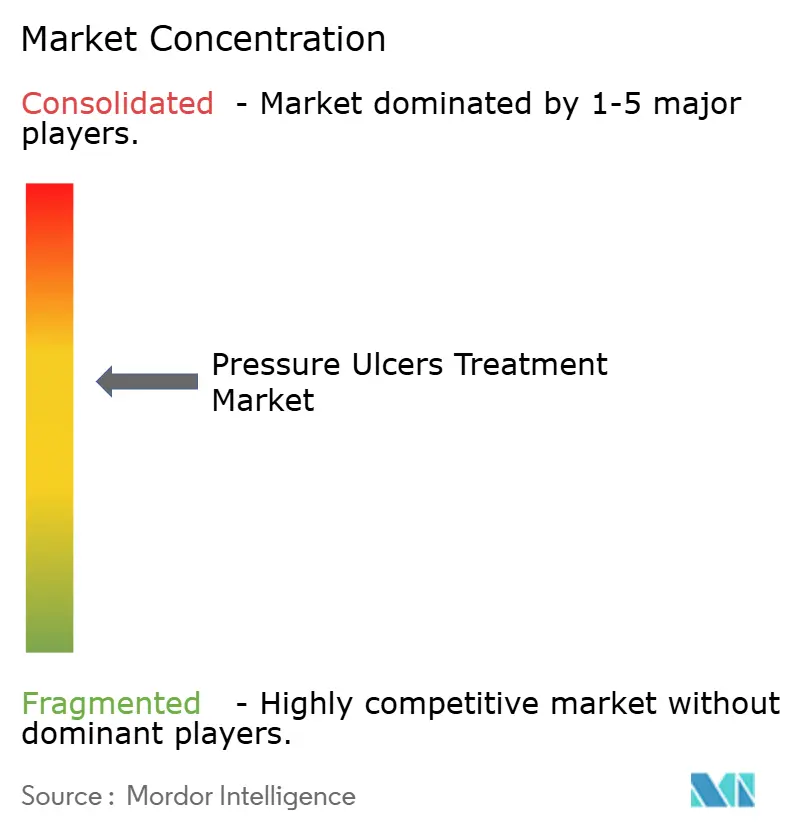

Le marché du traitement des escarres présente une concentration modérée, les principaux acteurs — Smith+Nephew, Integra LifeSciences et Mölnlycke Health Care — détenant collectivement une part de revenus significative en 2024. Les acteurs établis s'appuient sur de larges portefeuilles couvrant les pansements, les produits biologiques et les solutions numériques, permettant aux hôpitaux de standardiser leurs achats dans le cadre d'accords d'approvisionnement pluriannuels. L'intégration par Smith+Nephew de sa gamme de TPN à usage unique PICO avec le système d'imagerie WoundVision Scout en temps réel illustre un glissement vers des écosystèmes basés sur les données qui fidélisent les clients grâce à la dépendance aux logiciels.

Les partenariats stratégiques dominent les mouvements concurrentiels. Début 2025, Solventum s'est associé à une entreprise d'analyse en nuage pour intégrer des algorithmes de cicatrisation prédictive dans son contrôleur de TPN, promettant de réduire la durée de la thérapie en prédisant les cycles de pression optimaux. Integra LifeSciences a acquis un fabricant coréen de matrices de collagène pour localiser l'approvisionnement et se couvrir contre la volatilité des devises. Pendant ce temps, des start-ups spécialisées dans les bandages bioélectroniques et les pansements à diffusion d'oxygène attirent du capital-risque, visant à répondre à des applications de niche non desservies par les portefeuilles grand public.

Les développements réglementaires remodèlent également la rivalité. La déclassification par la FDA en 2025 des détecteurs de protéases bactériennes en classe II a abaissé les barrières à l'entrée pour les entreprises axées sur le diagnostic. Les acteurs établis plus importants ont répondu en accordant des licences sur les technologies de capteurs plutôt qu'en les développant en interne, accélérant le délai de mise sur le marché et élargissant la portée des plateformes. Le succès concurrentiel dépend de plus en plus de la capacité à offrir des offres groupées produits-services intégrées qui garantissent des réductions mesurables de l'incidence des lésions de pression, alignant les incitations des fournisseurs sur les scores de qualité hospitaliers dans le marché mondial du traitement des escarres.

Leaders du secteur du traitement des escarres

Molnlycke Health Care AB

Cardinal Health Inc.

Essity AB

Integra LifeSciences Holdings Corp.

Smith & Nephew PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : la FDA a classé les dispositifs de détection de l'activité des protéases bactériennes dans les fluides de plaies chroniques en classe II, simplifiant la voie réglementaire pour les diagnostics avancés.

- Septembre 2024 : Solventum a lancé le système de pansement V.A.C. Peel and Place, réduisant le temps d'application de la TPN de 61 % et les coûts de 41 % tout en prolongeant la durée de port à sept jours.

Portée du rapport mondial sur le marché du traitement des escarres

Selon la portée du rapport, les escarres, également connues sous le nom d'escarres de décubitus ou de plaies de pression, sont des lésions causées à la peau et aux tissus principalement dues à une pression prolongée sur la peau. Le marché du traitement des escarres est segmenté par type de produit (pansements pour plaies, thérapies actives de soins des plaies, dispositifs de soins des plaies et autres types de produits) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Pansements pour plaies |

| Pansements filmiques |

| Pansements en mousse |

| Pansements en hydrogel |

| Pansements au collagène |

| Thérapies actives de soins des plaies |

| Substituts cutanés |

| Facteurs de croissance et produits biologiques |

| Dispositifs de soins des plaies |

| Thérapie par pression négative |

| Équipements d'oxygénothérapie hyperbare |

| Dispositifs de redistribution de la pression |

| Autres dispositifs |

| Stade I |

| Stade II |

| Stade III |

| Stade IV |

| Non classable / Lésion des tissus profonds |

| Hôpitaux et cliniques |

| Établissements de soins de longue durée |

| Soins à domicile |

| Centres chirurgicaux ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Pansements pour plaies | |

| Pansements filmiques | ||

| Pansements en mousse | ||

| Pansements en hydrogel | ||

| Pansements au collagène | ||

| Thérapies actives de soins des plaies | ||

| Substituts cutanés | ||

| Facteurs de croissance et produits biologiques | ||

| Dispositifs de soins des plaies | ||

| Thérapie par pression négative | ||

| Équipements d'oxygénothérapie hyperbare | ||

| Dispositifs de redistribution de la pression | ||

| Autres dispositifs | ||

| Par stade de l'escarre | Stade I | |

| Stade II | ||

| Stade III | ||

| Stade IV | ||

| Non classable / Lésion des tissus profonds | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Établissements de soins de longue durée | ||

| Soins à domicile | ||

| Centres chirurgicaux ambulatoires | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement des escarres ?

La taille du marché du traitement des escarres est de 6,31 milliards USD en 2026 et devrait atteindre 8,31 milliards USD d'ici 2031, avec un CAGR de 5,67 %.

Quel segment de produits connaît la croissance la plus rapide ?

La thérapie par pression négative se développe le plus rapidement avec un CAGR de 8,02 % jusqu'en 2031, portée par des systèmes portables à usage unique et un remboursement favorable.

Pourquoi l'Asie-Pacifique affiche-t-elle la croissance régionale la plus élevée ?

Le CAGR de 8,34 % de l'Asie-Pacifique reflète la hausse des volumes chirurgicaux, l'élargissement de la couverture d'assurance et l'adoption accélérée des technologies avancées de soins des plaies.

Comment les modèles de remboursement basés sur la valeur influencent-ils les décisions d'achat ?

Les hôpitaux font face à des pénalités significatives pour les lésions de pression acquises en milieu hospitalier, ce qui les incite à investir dans des technologies prédictives et des thérapies actives qui réduisent les taux d'incidence.

Quelles sont les perspectives pour les soins des escarres à domicile ?

Les soins à domicile devraient croître à un CAGR de 7,95 % grâce à la télésanté, aux plateformes de surveillance à distance et aux dispositifs de TPN portables permettant un traitement efficace en dehors des hôpitaux.

Dernière mise à jour de la page le: