Taille et part de marché du traitement des ulcères du pied diabétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.43 Milliards de dollars |

| Taille du Marché (2031) | 15.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des ulcères du pied diabétique par Mordor Intelligence

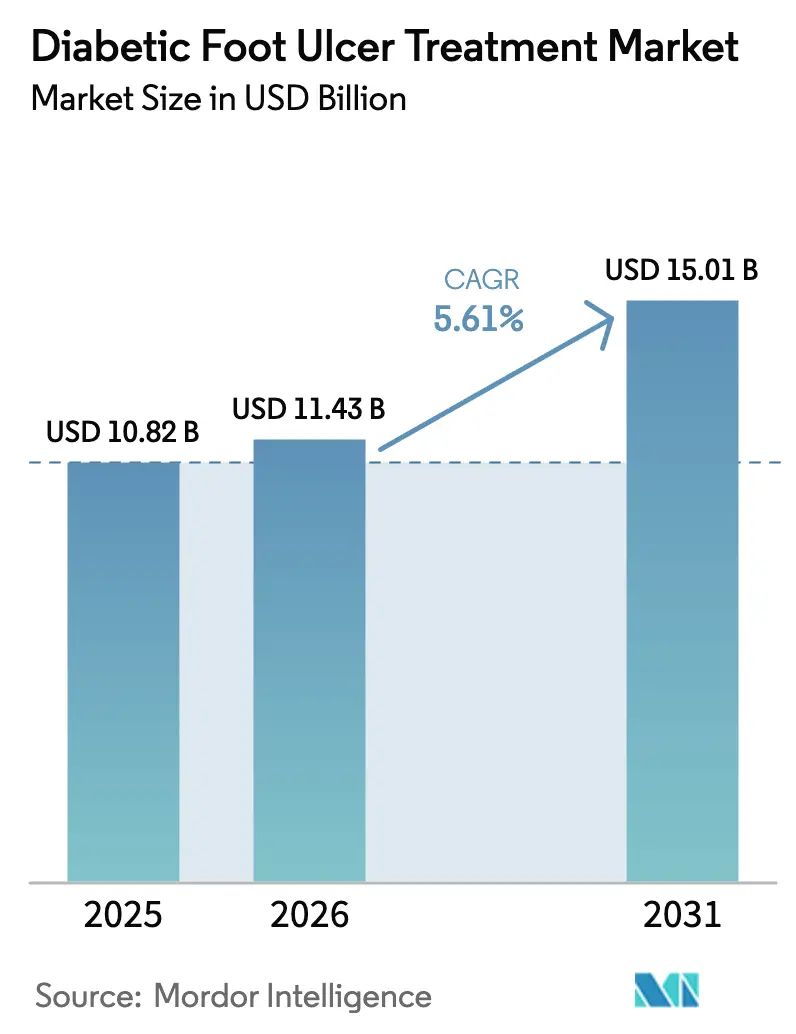

La taille du marché du traitement des ulcères du pied diabétique devrait passer de 10,82 milliards USD en 2025 à 11,43 milliards USD en 2026, avec des prévisions atteignant 15,01 milliards USD d'ici 2031, à un CAGR de 5,61 % sur la période 2026-2031. La prévalence croissante du diabète à l'échelle mondiale, l'élargissement du remboursement des thérapies avancées et l'innovation continue dans la thérapie par pression négative des plaies (NPWT) soutiennent ces perspectives. La dynamique est particulièrement forte dans les économies émergentes, où l'amélioration des infrastructures hospitalières et les plateformes de télésanté élargissent l'accès aux soins spécialisés. Les pansements bioactifs intelligents modulant le pH et la glycémie, la maturation des substituts cutanés bio-imprimés en 3D et la clarté réglementaire précoce pour les thérapies cellulaires renforcent davantage le cadre concurrentiel. Parallèlement, des actions politiques telles que le calendrier tarifaire des médecins Medicare CY 2025 élargissent la couverture à la formation des aidants et à la télésurveillance des plaies, créant de nouveaux flux de revenus pour les fournisseurs de dispositifs et de biologiques.

Principaux enseignements du rapport

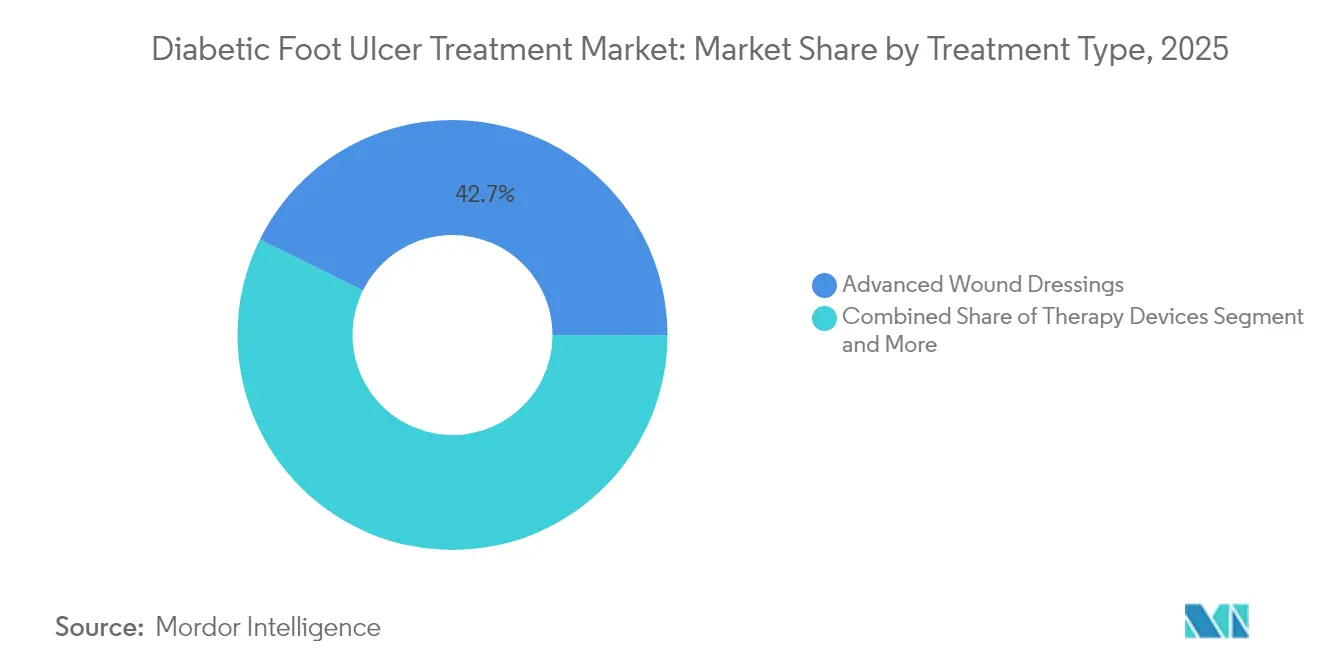

- Par type de traitement, les pansements avancés ont représenté une part de revenus de 42,68 % en 2025, tandis que les dispositifs de thérapie devraient croître à un CAGR de 11,74 % jusqu'en 2031.

- Par type d'ulcère, les ulcères neuropathiques ont détenu 45,10 % de la part de marché du traitement des ulcères du pied diabétique en 2025 ; les ulcères neuro-ischémiques devraient progresser à un CAGR de 9,06 % jusqu'en 2031.

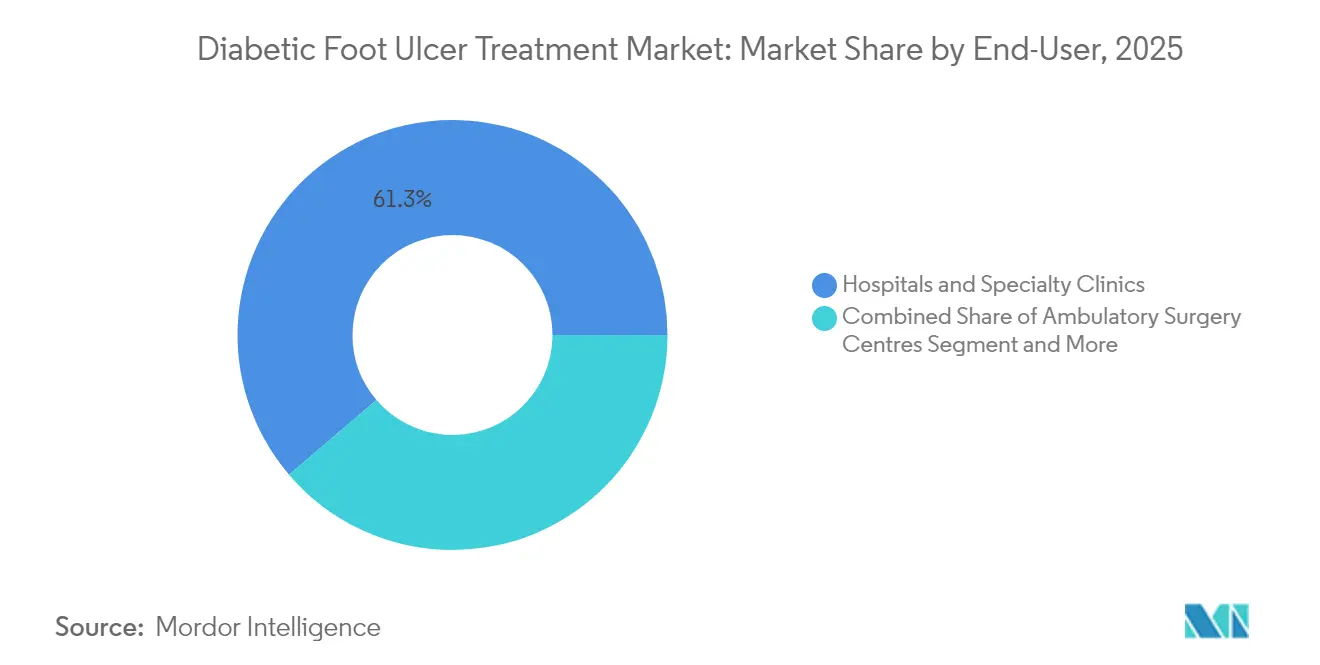

- Par utilisateur final, les hôpitaux et cliniques spécialisées ont représenté 61,25 % de la taille du marché du traitement des ulcères du pied diabétique en 2025, tandis que les soins à domicile affichent la croissance la plus rapide avec un CAGR de 10,08 %.

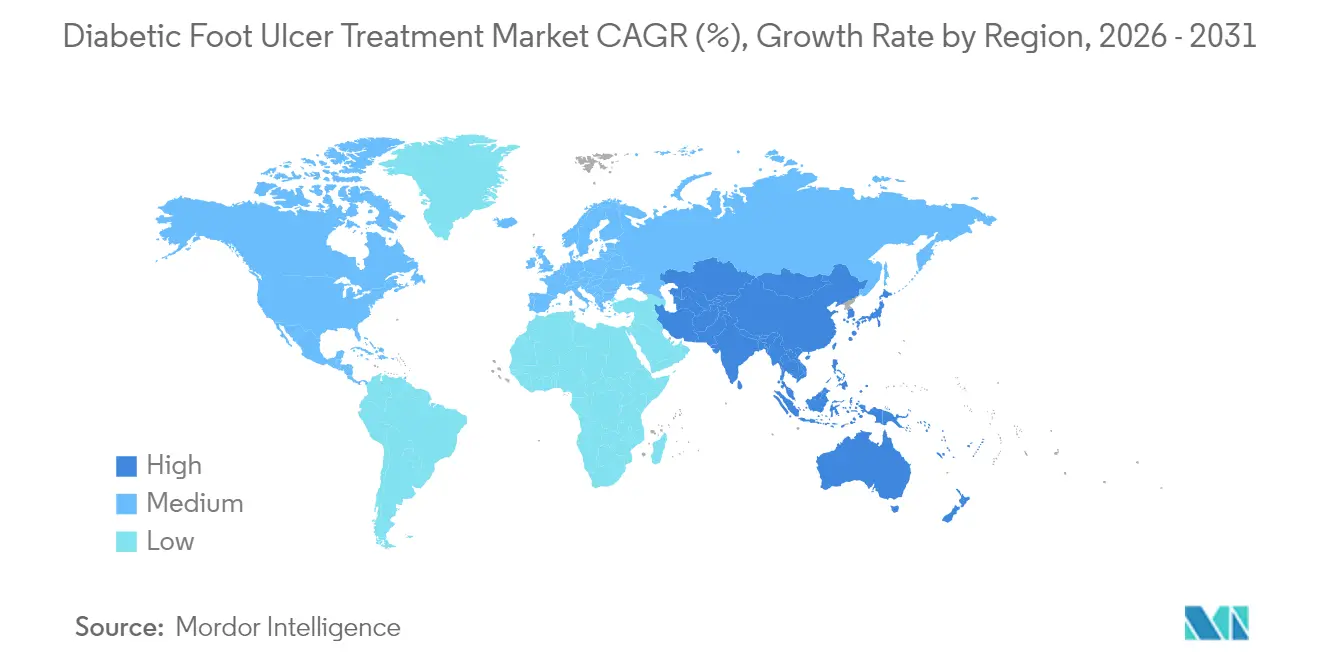

- Par géographie, l'Amérique du Nord a représenté 38,35 % de la part de revenus en 2025, mais l'Asie-Pacifique devrait enregistrer un CAGR de 9,41 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du traitement des ulcères du pied diabétique*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète et de l'obésité | +1.8% | Mondial, avec le plus fort impact en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption croissante des pansements avancés et de la NPWT | +1.2% | Amérique du Nord et UE en tête, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de remboursement pour les plaies chroniques | +0.9% | Amérique du Nord, UE, avec adoption progressive en APAC | Moyen terme (2-4 ans) |

| Maturation du pipeline des substituts cutanés bio-imprimés en 3D | +0.7% | Marchés principaux : Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Formulations topiques à base de cellules souches et d'exosomes | +0.5% | Mondial, avec adoption clinique précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et de l'obésité

L'escalade des cas de diabète ajoute le plus grand bassin absolu de patients au marché du traitement des ulcères du pied diabétique[1]Zhou Yu-Chang, "La prévalence nationale et provinciale et le fardeau non mortel du diabète en Chine," Military Medical Research, biomedcentral.com. Environ 15 à 25 % des adultes diabétiques développent des ulcères du pied au cours de leur vie, faisant de la prise en charge des ulcères un élément essentiel des soins aux maladies chroniques. Le besoin non satisfait est le plus élevé dans les économies à revenus faibles et intermédiaires où 59 % des diabétiques ne reçoivent aucun traitement, incitant les ministères de la santé à subventionner les pansements avancés et les kits de NPWT. L'obésité intensifie les retards de cicatrisation via l'inflammation systémique, poussant les prestataires vers des produits bioactifs améliorant l'oxygénation. Les transitions alimentaires urbaines et les modes de vie sédentaires en Asie-Pacifique alimentent la croissance incrémentale la plus rapide des nouveaux cas d'ulcères jusqu'en 2030, ancrant la demande à long terme.

Adoption croissante des pansements avancés et de la NPWT

Les méta-analyses confirment que la NPWT raccourcit le temps de fermeture des ulcères diabétiques d'un historique de 29,8 jours à environ 15 jours et améliore les taux de résolution des infections de 68 % à 89 %. Les systèmes de nouvelle génération tels que RENASYS EDGE combinent une conception axée sur la mobilité avec un retour en temps réel de la pression, les rendant attrayants pour une utilisation en ambulatoire et à domicile. Les pansements bioactifs intelligents, qui libèrent des antimicrobiens en réponse aux changements locaux de pH ou de glucose, s'alignent sur les règles de gestion visant à limiter l'exposition systématique aux antibiotiques. Les données cliniques montrent une réduction de 61 % du temps d'application infirmière et des économies de coûts de 41 % lorsque les kits de NPWT de nouvelle génération remplacent les anciens ensembles multi-composants, renforçant le retour sur investissement hospitalier.

Programmes gouvernementaux de remboursement pour les plaies chroniques

La règle Medicare 2025 a augmenté le nombre d'applications de substituts cutanés couverts par épisode à huit et a prolongé les fenêtres de traitement à 16 semaines, relevant les plafonds d'utilisation pour les biologiques de haute valeur[2]Centres pour les services Medicare et Medicaid, "Greffes de substituts cutanés/produits cellulaires et à base de tissus," cms.gov. Des réformes similaires dans le cadre de l'évaluation en phase avancée par le NICE des pansements antimicrobiens façonneront les politiques des payeurs de l'UE en 2025. La couverture dépend désormais de preuves évaluées par les pairs plutôt que de la seule approbation réglementaire, favorisant les entreprises disposant de portefeuilles cliniques robustes. Néanmoins, seuls 15 des 200 produits cellulaires actuellement disponibles satisfont aux seuils de preuves de Medicare, tempérant l'adoption à court terme pour les nouveaux entrants émergents.

Maturation du pipeline des substituts cutanés bio-imprimés en 3D

Les programmes cliniques sont passés des phases précliniques aux premiers essais humains au cours de 2024-2025, avec CUTISS signalant des résultats de fermeture soutenus à un an pour denovoSkin dans des lésions complexes[3]CUTISS, "Données positives de suivi à un an de l'essai de phase 2 de denovoSkin," cutiss.swiss. La bio-impression répond à l'ischémie via des constructions pré-vascularisées et prend en charge la géométrie de greffe spécifique au patient. La baisse des coûts des bioencres, les imprimantes évolutives et les cadres réglementaires de la FDA affinés accélèrent la faisabilité commerciale. Les constructions de première génération combinent des facteurs de croissance avec des peptides antimicrobiens, démontrant une épithélialisation plus rapide et moins d'infections que les greffes traditionnelles.

Analyse de l'impact des freins du marché du traitement des ulcères du pied diabétique*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des thérapies avancées et couverture insuffisante | -1.4% | Mondial, le plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Pénurie de spécialistes en soins des plaies formés | -0.8% | Mondial, particulièrement aigu dans les zones rurales et mal desservies | Long terme (≥ 4 ans) |

| Limites imposées par la gestion des antibiotiques sur les pansements antimicrobiens | -0.6% | Principalement Amérique du Nord et UE, expansion mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies avancées et couverture insuffisante

L'hospitalisation représente 88 % des dépenses totales de traitement, les données multicentres plaçant les coûts par patient à environ 2,06 millions EUR (2,37 millions USD) pour les grandes cohortes. Les paiements directs restent substantiels sur des marchés tels que l'Inde, compromettant l'adhésion aux protocoles optimaux. L'approche fondée sur les preuves de Medicare restreint davantage l'accès à seulement une fraction des produits de substituts cutanés disponibles, prolongeant la dépendance aux soins standards et élevant le risque d'amputation. Les analyses coût-utilité signalent des profils de valeur hétérogènes : le plasma riche en plaquettes montre une supériorité de rapport coût-efficacité, tandis que d'autres options à base de cellules ne parviennent pas à atteindre les seuils de consentement à payer.

Pénurie de spécialistes en soins des plaies formés

Les filières de certification ne peuvent pas répondre à la demande à mesure que l'incidence des ulcères augmente. Des programmes tels que le cours d'associé en traitement des plaies de la WOCN (association des soignants en soins des plaies, des stomies et de la continence) et la voie de spécialité de l'Association américaine de physiothérapie élargissent les compétences mais ne diplôment que des cohortes limitées chaque année. Dans les États insulaires du Pacifique, les équipes multidisciplinaires spécialisées dans le pied diabétique sont rares, forçant les médecins généralistes à gérer des ulcères complexes sans soutien en podologie ou vasculaire. Les lacunes en matière de main-d'œuvre augmentent les taux de récidive, prolongent la durée des séjours hospitaliers et retardent l'adoption de modalités avancées nécessitant des procédures d'application spécialisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du traitement des ulcères du pied diabétique

Par type de traitement :

les bioactifs étendent l'efficacité au-delà des pansements traditionnelsLes pansements avancés ont détenu 42,68 % de la part de marché du traitement des ulcères du pied diabétique en 2025, en raison de la familiarité clinique, de l'applicabilité à large spectre et des bonnes performances des plateformes de mousse telles qu'ALLEVYN LIFE qui restent efficaces 1,92 fois plus longtemps que la gaze. Les dispositifs de thérapie enregistrent le CAGR le plus rapide à 11,74 % alors que les pompes de NPWT compactes et les patchs à diffusion d'oxygène s'avèrent compatibles avec les flux de travail des soins à domicile. La surveillance réglementaire s'intensifie pour les revêtements antimicrobiens après que la FDA a proposé de reclasser certains produits dans des classes de risque plus élevées.

Les biologiques et substituts cutanés génèrent les revenus les plus élevés par cas ; les ventes de plaies avancées d'Organogenesis ont augmenté de 27 % pour atteindre 118,6 millions USD au T4 2024. Les gels à facteurs de croissance et les suspensions de cellules souches affichent un succès de 86,41 % dans les lésions Wagner II, mais l'hétérogénéité entre les sources cellulaires complique le remboursement généralisé. Le statut de thérapie révolutionnaire pour SkinTE, qui a atteint 70 % de fermeture contre 34 % pour les soins standard, signale la volonté réglementaire d'accélérer les innovations régénératives.

Par type d'ulcère :

la complexité neuro-ischémique exige des protocoles premiumLes ulcères neuropathiques ont représenté 45,10 % du marché du traitement des ulcères du pied diabétique en 2025, reflétant la prévalence de la neuropathie périphérique dans le diabète de longue date. Ces lésions généralement indolores répondent bien aux dispositifs de décharge, notamment les semelles à alternance de pression qui ont réduit le risque d'ulcération incidente dans des études pilotes. Les lésions ischémiques, bien que numériquement moins nombreuses, entraînent des coûts plus élevés par patient en raison des besoins de revascularisation.

Les ulcères neuro-ischémiques devraient croître à un CAGR de 9,06 %, portés par l'amélioration des diagnostics tels que l'échographie duplex qui révèle une physiopathologie mixte. La thérapie au CO2 transcutané a permis une guérison à 67,5 % dans les cas réfractaires et a réduit les récidives par rapport aux soins conventionnels. Les algorithmes de traitement nécessitent souvent des régimes en deux phases, débutant par des biologiques favorisant l'angiogenèse suivis d'une greffe autologue, prolongeant les cycles thérapeutiques mais augmentant le potentiel de remboursement.

Par utilisateur final :

les modalités de soins à domicile propulsent la décentralisation du marchéLes hôpitaux et cliniques spécialisées ont capté 61,25 % de la taille du marché du traitement des ulcères du pied diabétique en 2025, car la coordination multidisciplinaire, l'imagerie et les blocs opératoires restent essentiels pour les ulcères Wagner III-IV sévères. Les déterminations de couverture locale créent des voies de facturation plus claires pour les procédures de substituts cutanés en établissement, cimentant la domination institutionnelle.

Les environnements de soins à domicile se développeront à un CAGR de 10,08 % à mesure que les systèmes de NPWT portables tels que le pansement V.A.C. Peel and Place atteignent 7 jours de port et 61 % d'économies de temps d'application, améliorant l'efficacité des aidants. Les nouveaux codes de formation des aidants Medicare encouragent la supervision à distance, tandis que les applications de télésurveillance des plaies transmettent des images pour l'examen des cliniciens, favorisant la décentralisation. Les centres de chirurgie ambulatoire et les établissements de soins de longue durée occupent des rôles de niche, prenant en charge respectivement le débridement et les soins post-aigus chroniques.

Analyse géographique

Marché du traitement des ulcères du pied diabétique aux États-Unis

L'Amérique du Nord a conservé sa position de leader avec une part de revenus de 38,35 % en 2025. La couverture étendue par Medicare et les assureurs privés, les désignations précoces de percée accordées par la FDA et les contrats militaires, tels que le contrat de 75 millions USD du Département de la Défense attribué à Smith+Nephew, témoignent du fort pouvoir d'achat de la région. Les États-Unis traitent environ 8,2 millions de patients souffrant de plaies chroniques chaque année, ce qui représente une charge de 33 milliards USD et maintient la demande en thérapies avancées.

Marché du traitement des ulcères du pied diabétique en Chine

La région Asie-Pacifique devrait progresser à un CAGR de 9,41 % jusqu'en 2031, portée par les 233 millions de diabétiques en Chine et l'adoption rapide de la télésanté. Des projets pilotes de santé numérique intégrée à Tianjin ont réduit la glycémie postprandiale de 3,4 % et amélioré l'observance thérapeutique, contribuant indirectement à la réduction de l'incidence des ulcères. Toutefois, des disparités de remboursement persistent ; de nombreux régimes provinciaux plafonnent le nombre de pansements pour thérapie par pression négative remboursés par épisode, orientant les cliniciens vers des soins standard moins coûteux pour les lésions modestes.

Marché du traitement des ulcères du pied diabétique en EMEA et en Amérique du Sud

L'Europe affiche une expansion régulière dans le cadre de paradigmes stricts d'évaluation des technologies de santé. L'examen en phase avancée par le NICE des antimicrobiens topiques influencera les achats en 2025 et pourrait faire évoluer les choix de formulaires vers des produits fondés sur des données probantes. Le Moyen-Orient et l'Afrique enregistrent une hausse des taux de diabète, mais disposent d'un personnel spécialisé limité, ce qui crée des opportunités pour les centres mobiles de soins des plaies. L'Amérique du Sud demeure un marché intermédiaire ; le système public brésilien finance les pansements de base mais s'appuie sur les assureurs privés pour les produits biologiques, contraignant les fabricants à élaborer des stratégies de tarification échelonnées.

Paysage concurrentiel

Le marché du traitement des ulcères du pied diabétique est modérément fragmenté mais se resserre à mesure que les grandes entreprises s'intègrent verticalement. Le pipeline d'acquisitions de Smith+Nephew associe pansements, matériel NPWT et échafaudages cellulaires, permettant aux hôpitaux de s'approvisionner en protocoles complets auprès d'un seul fournisseur. Organogenesis tire parti de ses portefeuilles Dermagraft et Apligraf pour afficher une hausse des ventes de 27 % d'une année sur l'autre, validant la demande en médecine régénérative. Solventum se concentre sur la simplification des flux de travail, réduisant le temps de procédure et les coûts avec son kit de NPWT à port prolongé.

Les opportunités de marchés non exploités résident dans les modèles de services à domicile. Les start-ups proposant des applications d'analyse des plaies guidées par l'IA relient les cliniciens aux aidants à domicile, améliorant l'adhésion aux thérapies. Les perturbateurs proposant des gels topiques à base d'exosomes ou des autogreffes bio-imprimées en 3D visent des prix premium mais font face à des obstacles liés aux seuils de preuves. L'activité en matière de brevets se concentre autour des peptides antimicrobiens et des pansements dotés de capteurs qui surveillent le pH, la température et la glycémie, signalant de futurs vecteurs de différenciation. Les entreprises disposant de récits clairs sur les preuves auprès des payeurs et de partenariats avec des plateformes numériques sont les mieux placées pour remporter des inscriptions aux formulaires.

Leaders du secteur du traitement des ulcères du pied diabétique

Solventum Corporation

Smith+Nephew

Coloplast

Convatec

Molnlycke Health Care

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du traitement des ulcères du pied diabétique

- Solventum Corporation

- Smiths Group

- Coloplast

- Convatec

- Molnlycke Health Care

- Cardinal Health

- Integra LifeSciences

- Organogenesis

- Medline Industries

- MiMedx

- Urgo Medical

- Kerecis

- Acelity (KCI)

- Tissue Regenix

- Aroa Biosurgery

- Derma Sciences

- South West Technologies

Lire l'analyse des entreprises du marché du traitement des ulcères du pied diabétique

Développements récents du secteur sur le marché du traitement des ulcères du pied diabétique

- Mai 2025 : Smith+Nephew a obtenu un contrat de 75 millions USD auprès du Département de la défense pour des systèmes avancés de thérapie des plaies, élargissant sa présence au-delà des soins de santé civils.

- Février 2025 : la FDA a accordé le statut de thérapie révolutionnaire à SkinTE pour les ulcères de grade Wagner 1 après que les essais de phase 2 ont montré une fermeture à 70 % contre 34 % dans les groupes témoins.

Marché du traitement des ulcères du pied diabétique Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché du traitement des ulcères du pied diabétique (UPD) comme la valeur des ventes mondiales de pansements avancés, de dispositifs thérapeutiques tels que les systèmes à pression négative et à oxygène, de substituts cutanés biologiques, d'agents topiques et de produits de décharge auxiliaires utilisés pour guérir les ulcères chroniques apparaissant chez les personnes atteintes de diabète de type 1 ou de type 2.

Exclusion du champ d'application : les soins cosmétiques des pieds, les émollients en vente libre et les antibiotiques systémiques génériques qui ne sont pas facturés dans le cadre d'une indication d'UDP ne sont pas pris en compte dans cette analyse.

Segments couverts dans ce rapport

- Par type de traitement

- Pansements avancés

- Pansements en mousse

- Pansements hydrocolloïdes

- Pansements en alginate

- Pansements en hydrogel

- Pansements en film

- Pansements antimicrobiens/actifs

- Dispositifs de thérapie

- Thérapie par pression négative des plaies (NPWT)

- Thérapie à l'oxygène et hyperbare

- Stimulation électrique / par ultrasons

- Thérapie par la lumière et le laser

- Biologiques et substituts cutanés

- Thérapies à facteurs de croissance

- Peau et greffons d'ingénierie tissulaire

- Thérapies à base de cellules souches et acellulaires

- Autres (débridement, fixation des pansements, etc.)

- Pansements avancés

- Par type d'ulcère

- Ulcères neuropathiques

- Ulcères ischémiques

- Ulcères neuro-ischémiques

- Par utilisateur final

- Hôpitaux et cliniques spécialisées

- Centres de chirurgie ambulatoire

- Environnements de soins à domicile

- Établissements de soins de longue durée

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous avons mené des entretiens structurés avec des infirmières spécialisées dans le traitement des plaies, des podologues, des responsables des achats et des payeurs en Amérique du Nord, en Europe et dans la région Asie-Pacifique. Des informations sur les prix de vente moyens, les obstacles à l'adoption et l'utilisation des appareils thérapeutiques ont permis d'affiner les coefficients des modèles et de tester les résultats secondaires.

Recherche documentaire

Nous commençons par cartographier la prévalence, l'incidence, les taux d'amputation et les temps de cicatrisation moyens en utilisant des ensembles de données ouvertes provenant d'organismes tels que la Fédération internationale du diabète, l'Organisation mondiale de la santé et les ministères nationaux de la santé. Des associations professionnelles telles que l'European Wound Management Association et des revues à comité de lecture (Diabetes Care, par exemple) fournissent des résultats sur la cicatrisation des plaies, tandis que les registres d'importation et d'exportation accessibles via Volza clarifient les flux transfrontaliers de dispositifs. Nos analystes complètent ces données avec les documents 10-K des entreprises, les dossiers des investisseurs et les registres d'essais cliniques, puis valident les références de coûts et les tendances de la gamme de produits grâce à D&B Hoovers et aux instantanés de Dow Jones Factiva. Les sources citées ci-dessus illustrent l'éventail des données ; de nombreuses autres publications contribuent à l'extraction et à la validation des données.

Dimensionnement du marché et prévisions

Notre modèle combine une logique descendante et ascendante. Les bassins de population diabétique mondiaux sont recoupés avec la prévalence de l'UDP, les ratios de cas traités et les dépenses moyennes par ulcère traité pour créer une courbe de demande, qui est ensuite recoupée avec les revenus des fournisseurs échantillonnés et les vérifications des canaux de distribution pour s'assurer de sa cohérence. Les variables clés comprennent l'incidence du diabète, la pénétration des greffes biologiques, le parc d'appareils thérapeutiques, les changements de tarifs de remboursement, les volumes saisonniers des cliniques de traitement des plaies et les mouvements monétaires. Une régression multivariée avec des indicateurs macroéconomiques décalés permet de prévoir chaque facteur, tandis que l'ARIMA lisse les chocs à court terme avant que les résultats ne soient réconciliés entre les différentes zones géographiques.

Cycle de validation et de mise à jour des données

Nous analysons les écarts par rapport aux statistiques d'approvisionnement des hôpitaux et aux reçus douaniers, nous signalons les anomalies à la direction et nous réexécutons le modèle chaque fois que les changements de tarifs, de directives cliniques ou de devises dépassent des seuils prédéfinis. Les rapports sont actualisés chaque année, avec des flashs intermédiaires pour les événements importants, afin que les clients reçoivent la vue calibrée la plus récente.

Comment la taille du marché du traitement des ulcères du pied diabétique de Mordor Intelligence se compare à d'autres estimations publiées

Notre équipe est consciente que les chiffres publiés sur les DFU varient parce que les fournisseurs choisissent des paniers de produits, des cohortes de patients et des cadences de prévision différents.

Les analystes de Mordor constatent que les écarts les plus importants sont liés à la prise en compte des greffes biologiques et des systèmes d'oxygénation à forte intensité de capital, au degré d'agressivité de l'érosion des prix et au gel des conversions de devises régionales aux taux de début d'année. Notre discipline, qui consiste à aligner le champ d'application sur la pratique clinique réelle et à réexaminer les données chaque année, fait la différence.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 10,82 milliards de dollars (2025) | Renseignements sur le Mordor | - |

| 8,83 milliards d'USD (2024) | Conseil mondial A | Exclut les appareils thérapeutiques, applique une ASP unique et uniforme, année de base plus ancienne |

| 5,47 milliards d'USD (2024) | Journal de l'industrie B | Se concentre sur les pansements uniquement, validation primaire limitée, base monétaire statique |

Nous pensons que ces contrastes montrent comment les variables soigneusement définies de Mordor, l'actualisation annuelle et les hypothèses transparentes fournissent une base de référence équilibrée et reproductible sur laquelle les clients peuvent s'appuyer pour prendre des décisions en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement des ulcères du pied diabétique ?

Le marché a généré 11,43 milliards USD en 2026 et devrait atteindre 15,01 milliards USD d'ici 2031, reflétant un CAGR de 5,61 %.

Quel segment connaît la croissance la plus rapide ?

Les dispositifs de thérapie, en particulier les systèmes de thérapie par pression négative des plaies, devraient se développer à un CAGR de 11,74 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La grande population diabétique de la Chine, associée à l'expansion des plateformes de santé numérique et à l'amélioration des cadres de remboursement, entraîne un CAGR régional de 9,41 %.

Comment les politiques de remboursement influencent-elles l'adoption des thérapies avancées ?

La règle Medicare 2025 autorise jusqu'à huit applications de substituts cutanés sur 16 semaines et couvre la formation des aidants, élargissant considérablement l'accès aux traitements de haute valeur.

Quels sont les principaux obstacles à l'expansion du traitement ?

Les coûts élevés des thérapies et la pénurie mondiale de spécialistes en soins des plaies formés limitent la pénétration, en particulier dans les économies émergentes.

Quelles technologies émergentes pourraient transformer les soins d'ici 2031 ?

Les substituts cutanés bio-imprimés en 3D, les pansements bioactifs intelligents avec capteurs en temps réel et les formulations topiques à base d'exosomes constituent les principaux fronts d'innovation.

Dernière mise à jour de la page le: