Taille et parts du marché des récipients sous pression

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 63.52 Milliards de dollars |

| Taille du Marché (2031) | 79.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des récipients sous pression par Mordor Intelligence

La taille du marché des récipients sous pression devrait passer de 60,77 milliards USD en 2025 à 63,52 milliards USD en 2026 et est prévue pour atteindre 79,23 milliards USD d'ici 2031, à un TCAC de 4,52 % sur 2026-2031.

La modernisation des infrastructures énergétiques, la construction nucléaire en Asie-Pacifique et les investissements dans l'économie de l'hydrogène reconfigurent les profils de demande. Les récipients sous pression à enroulement composite (COPV) sont en tête de la transition technologique, car leurs avantages en termes de rapport poids/résistance permettent la mobilité à l'hydrogène et les applications spatiales. Les classifications de pression ultra-élevée supérieures à 100 bar se développent rapidement à mesure que les véhicules à pile à combustible et le traitement chimique supercritique deviennent courants. Le marché des récipients sous pression bénéficie également de normes de sécurité plus strictes telles que l'ASME, la PED et l'API 510, qui accélèrent les cycles de remplacement et favorisent les fabricants certifiés. Dans le même temps, la volatilité des prix de l'acier, la pénurie de main-d'œuvre qualifiée et les longs cycles de certification pèsent sur la rentabilité, incitant les producteurs à se tourner vers les composites et l'automatisation.

Points clés du rapport

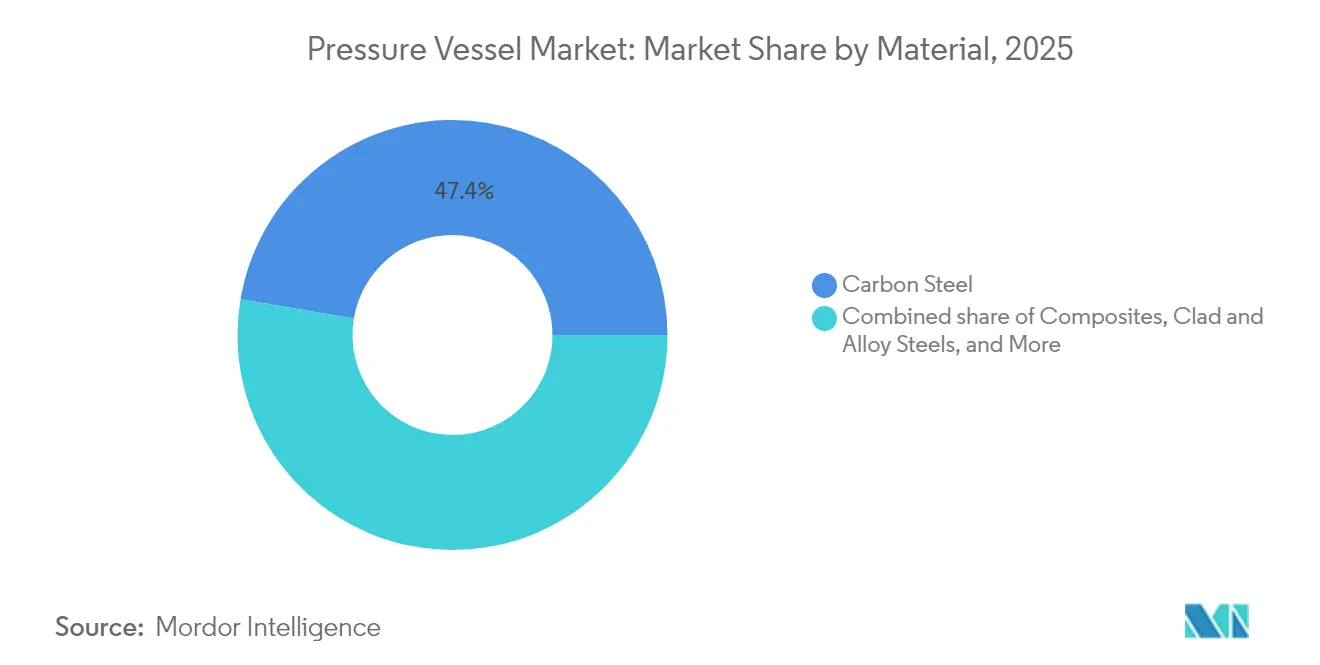

- Par matériau, l'acier au carbone détenait 47,35 % des parts du marché des récipients sous pression en 2025, tandis que les composites enregistraient le TCAC projeté le plus élevé à 7,05 % jusqu'en 2031.

- Par classification de pression, le segment 0 à 10 bar (basse pression) représentait la plus grande part à 40,60 % en 2025, tandis que les récipients au-dessus de 100 bar captaient 7,20 % de la croissance incrémentale, surpassant toutes les autres catégories entre 2025 et 2031.

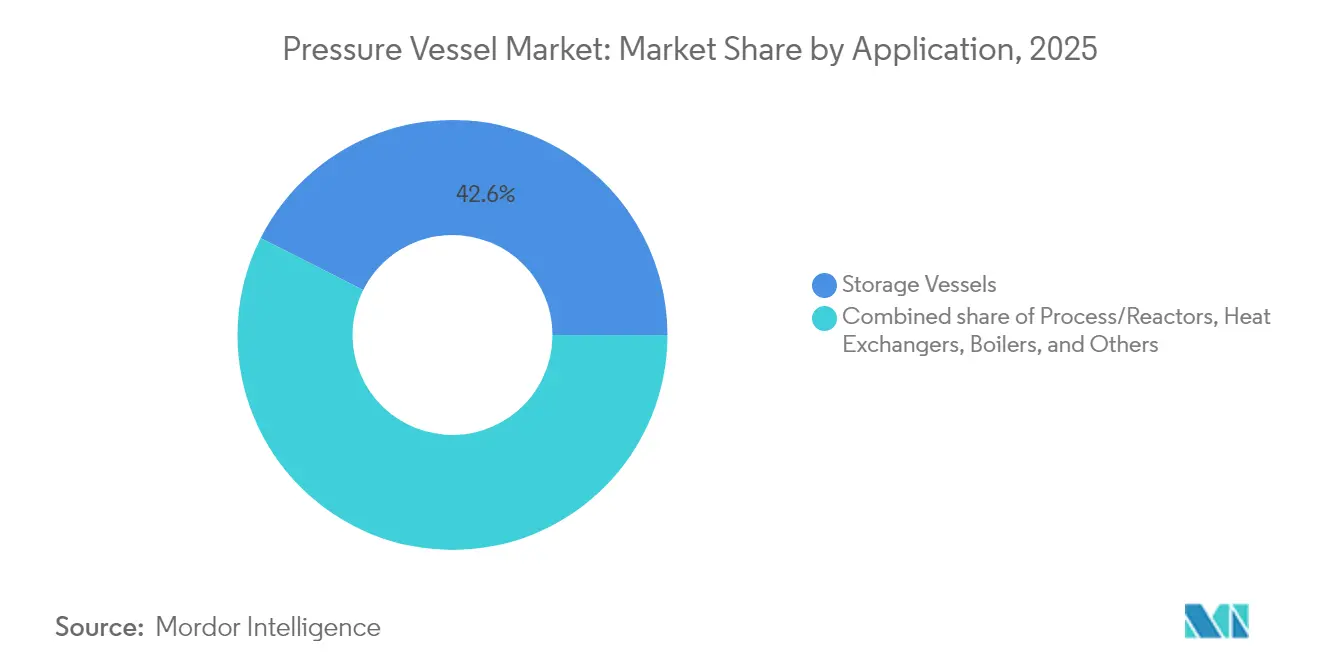

- Par application, le stockage représentait 42,55 % de la taille du marché des récipients sous pression en 2025, tandis que la catégorie spécialisée « Autres » devrait se développer à un TCAC de 6,85 % jusqu'en 2031.

- Par utilisateur final, le secteur amont/aval du pétrole et du gaz conservait 33,45 % des parts de revenus en 2025, tandis que les usages pharmaceutiques et biotechnologiques progressent à un TCAC de 7,05 % jusqu'en 2031.

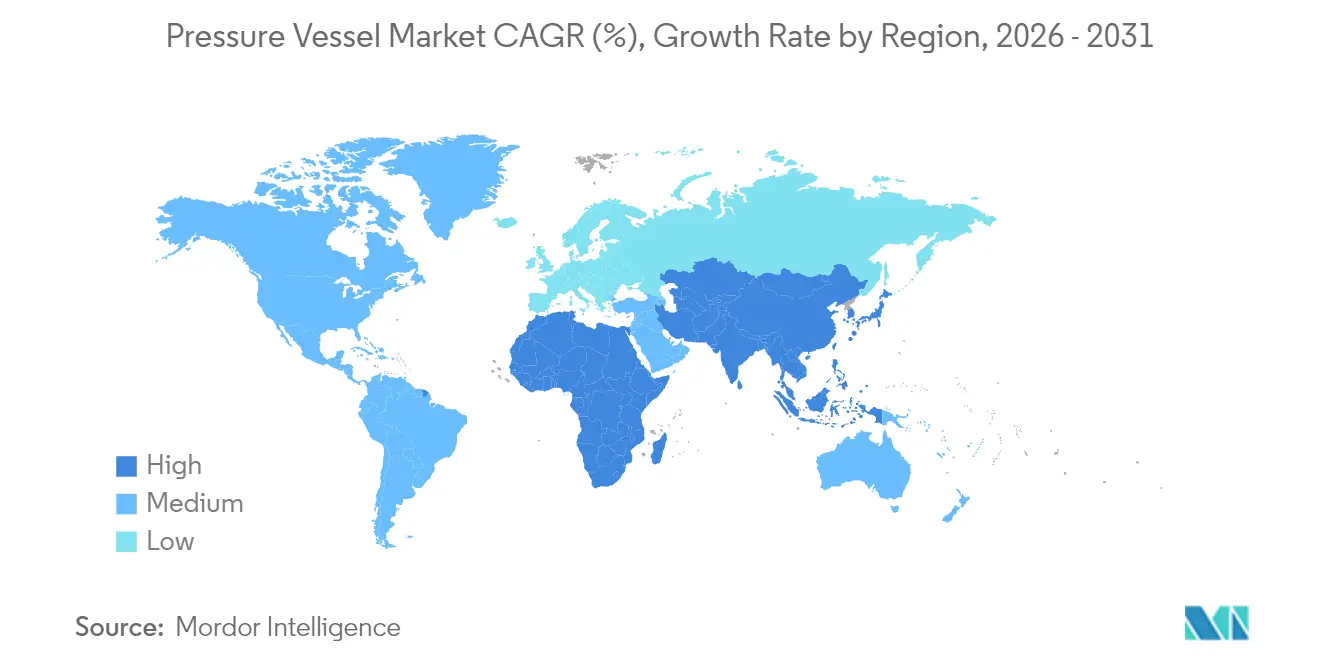

- L'Asie-Pacifique représentait 44,62 % du marché des récipients sous pression en 2025 et affiche le TCAC régional le plus élevé à 6,05 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des récipients sous pression

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Modernisation des infrastructures énergétiques dans les économies émergentes | +1.20% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Croissance du commerce mondial du GNL et demande associée de stockage cryogénique | +0.90% | Mondial, focus sur l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Regain d'intérêt pour la construction nucléaire en Asie | +0.80% | Asie-Pacifique au cœur, extension à l'Europe | Long terme (≥ 4 ans) |

| Réglementations plus strictes en matière de sécurité au travail | +0.60% | Mondial | Court terme (≤ 2 ans) |

| Adoption des COPV dans la mobilité à l'hydrogène | +0.70% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modules de traitement chimique à petite échelle | +0.50% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation des infrastructures énergétiques dans les économies émergentes

Les gouvernements d'Asie-Pacifique accélèrent les projets de raffinage, de pétrochimie et de production d'énergie qui nécessitent de grandes quantités de récipients certifiés ; la fourniture par Dongfang Electric de récipients sous pression de réacteur domestiques pour Taishan 2 souligne le passage des importations à la fabrication locale.(1)World Nuclear News, "Étape de construction à Taishan 2 EPR," world-nuclear-news.org Les parcs industriels à travers l'Inde et l'Asie du Sud-Est spécifient des récipients standardisés pour les centrales à cycle combiné et les terminaux GNL, redistribuant les commandes au détriment des fournisseurs occidentaux traditionnels. Le financement des banques nationales de développement raccourcit les cycles de projet et renforce les garanties de volume pour les fabricants régionaux. Des coûts de main-d'œuvre plus bas complètent les compétences techniques en plein essor, permettant des produits compétitifs en termes de prix conformes aux codes ASME et PED. Cette migration géographique des capacités ajoute une résilience manufacturière et une pression sur les coûts au sein du marché des récipients sous pression.

Croissance du commerce mondial du GNL et demande associée de stockage cryogénique

La première cargaison d'exportation canadienne vers l'Asie par la côte Pacifique montre que les flux de GNL nord-américains nécessitent des centaines de récipients en acier inoxydable à double paroi maintenant des températures de −162 °C sous chargement variable. L'usine GNL Canada, d'une valeur de 40 milliards USD, illustre l'ampleur du projet, avec des cuves conçues pour gérer le gaz d'évaporation et les contraintes thermiques cycliques. La complexité des récipients augmente lors de leur intégration à bord de navires propulsés au GNL et de camions poids lourds, où la réduction de masse et l'isolation sous vide deviennent essentielles. Ces barrières techniques favorisent les acteurs établis possédant un savoir-faire cryogénique éprouvé, consolidant les parts de marché parmi les fournisseurs spécialisés. Les contrats d'achat à long terme réduisent le risque volumétrique, offrant une visibilité importante sur les carnets de commandes pour les fabricants de récipients cryogéniques.

Regain d'intérêt pour la construction nucléaire en Asie

Japan Steel Works contrôle 80 % de la capacité mondiale de grandes pièces forgées utilisées dans les récipients sous pression de réacteur, ancrant le leadership de l'Asie-Pacifique.(2)Japan Steel Works, "Les commandes de composants nucléaires renforcent les résultats de JSW," jsw.co.jp Mitsubishi Heavy Industries a étendu la production de réacteurs à Kobe pour soutenir les redémarrages nationaux et les commandes à l'exportation, tandis que l'Atommash russe produit désormais quatre ensembles complets d'îlots nucléaires par an après sa relance. Les réacteurs modulaires avancés de petite taille tirent parti de la fabrication en usine, standardisant les conceptions de récipients pour réduire la main-d'œuvre sur site et les risques de calendrier. Chaque commande de réacteur représente des dizaines de millions de dollars pour un seul récipient sous pression, faisant du nucléaire le segment à plus haute valeur du marché des récipients sous pression. Les pipelines de nouvelles constructions en Chine et en Inde sous-tendent donc une visibilité de la demande à long terme.

Réglementations plus strictes en matière de sécurité au travail (API 510, PED, ASME)

Les inspections API 510 exigent des évaluations périodiques de l'épaisseur des parois et des défauts, incitant au remplacement anticipé des récipients de raffinerie vieillissants. La directive européenne sur les équipements sous pression (PED) simplifie la conformité dans les 27 États membres, mais les charges documentaires et les audits des organismes notifiés augmentent les coûts que les petits fabricants peinent à absorber. Les révisions du code ASME incluent désormais des aciers ferritiques à résistance améliorée au fluage et des composants fabriqués par fabrication additive, élargissant les options de conception tout en maintenant les marges de sécurité conformes à l'ASME.ORG. Les entreprises affichant une conformité complète gagnent des avantages lors des appels d'offres, car les propriétaires d'actifs traitent les certifications de sécurité comme des critères de sélection. Globalement, la réglementation transforme la sécurité d'un centre de coûts en un différenciateur concurrentiel au sein du marché des récipients sous pression.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'acier comprimant les marges des équipementiers | -0.80% | Mondial | Court terme (≤ 2 ans) |

| Longs cycles de certification et de conformité | -0.60% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Lente commercialisation des conceptions de réacteurs de quatrième génération | -0.40% | Mondial | Long terme (≥ 4 ans) |

| Pénurie de soudeurs et d'inspecteurs qualifiés | -0.70% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier comprimant les marges des équipementiers

La consommation apparente d'acier en Europe a diminué pour la quatrième année consécutive en 2024, et les nouveaux droits de douane américains sur les importations ont intensifié les fluctuations de coûts.(3)Financial Times, "Les droits de douane frappent durement le marché de l'acier alors que la récession persiste," ft.com Les fabricants de récipients sous pression négocient des contrats de livraison à prix fixe des mois avant que les laminoirs n'appliquent leurs suppléments trimestriels, créant des marges négatives lorsque les prix au comptant s'envolent. Certains producteurs accélèrent la substitution vers les composites ou les nuances d'acier inoxydable duplex pour réduire leur exposition, mais les approbations de code limitent les changements rapides. Les charges en fonds de roulement augmentent également parce que les laminoirs exigent des paiements plus rapides lors des cycles d'approvisionnement tendus. Ainsi, la volatilité des prix contraint directement la rentabilité sur le marché des récipients sous pression.

Longs cycles de certification et de conformité

Les dossiers documentaires pour les réacteurs nucléaires dépassent 2 000 pages et nécessitent un examen pluriannuel par des régulateurs tels que la NRC et l'EURATOM, retardant la comptabilisation des revenus pour les fournisseurs de récipients. Les bioréacteurs pharmaceutiques font l'objet de tests de validation pouvant durer 18 mois avant la libération des lots. Les nouveaux entrants plus petits trouvent les coûts d'audit prohibitifs, renforçant la domination des acteurs établis. Les efforts d'harmonisation entre l'ASME et la PED progressent lentement, de sorte que les équipementiers doivent encore adapter les dossiers produits par juridiction. Ces cycles prolongés étendent les flux de trésorerie et limitent l'adoption de nouvelles technologies sur le marché des récipients sous pression.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les composites défient la domination de l'acier

L'acier au carbone a conservé 47,35 % des parts du marché des récipients sous pression en 2025, grâce à son faible coût et à sa large couverture par les codes. Cependant, la taille du marché des récipients sous pression en composites devrait croître à un TCAC de 7,05 % jusqu'en 2031, à mesure que la mobilité à l'hydrogène fait monter les volumes de production. L'acier inoxydable maintient un rôle pérenne dans les secteurs alimentaire, pharmaceutique et biotechnologique, où la résistance à la corrosion justifie son prix premium. Les aciers plaqués et alliés répondent aux besoins des réacteurs pétrochimiques à haute température, et l'aluminium occupe des niches sensibles au poids. Les récipients sous pression à enroulement composite atteignent une réduction de poids de 60 % à une pression de service de 700 bar, élargissant leur adoption dans le transport et le stockage stationnaire.

Le marché des récipients sous pression réagit en reconvertissant les lignes d'enroulement filamentaire et en sécurisant des accords d'approvisionnement en fibres de carbone pour saisir l'opportunité émergente des composites. Les fabricants d'acier défendent leurs parts en ajoutant des lignes d'électropolissage et des alliages duplex pour répondre aux codes d'hygiène stricts. La diversification des matériaux intensifie donc la concurrence, les approbations réglementaires jouant à la fois le rôle de barrière et de catalyseur. Les certifications pour les chemises composites dans les applications nucléaires restent difficiles à obtenir, maintenant l'acier dominant dans ce segment premium, mais sans freiner l'empiètement des composites ailleurs.

Par classification de pression : la très haute pression stimule l'innovation

Les récipients basse pression entre 0 et 10 bar représentaient 40,60 % des parts du marché des récipients sous pression en 2025, dans le stockage en vrac et le traitement de l'eau. La taille du marché des récipients sous pression pour les unités à très haute pression supérieure à 100 bar progressera à un TCAC de 7,25 % jusqu'en 2031, car les réservoirs à hydrogène et les réacteurs supercritiques nécessitent des classifications extrêmes. Les segments moyenne pression (10 à 50 bar) et haute pression (50 à 100 bar) assurent des remplacements réguliers dans les raffineries et les usines chimiques. Les véhicules à pile à combustible à hydrogène stockent à 350 à 700 bar, ce qui fait des réservoirs de type 4 la conception par défaut.

Les fabricants ciblant ce segment investissent dans des presses d'autofrettage, un enroulement de précision et des bancs d'essai d'éclatement internes pour se conformer à la norme ISO 19881. Le coût par kilogramme d'hydrogène stocké devient la mesure concurrentielle, entraînant le développement de chemises plus minces et de fibres avancées. À l'inverse, les producteurs de récipients basse pression se concentrent sur les parcs de cuves modulaires et les lignes de laminage automatisées pour préserver les marges sur les marchés de commodités. Cette bifurcation souligne comment les technologies émergentes redéfinissent les pôles concurrentiels au sein du marché des récipients sous pression.

Par application : la domination du stockage fait face à la croissance des spécialités

Les récipients de stockage ont représenté 42,55 % des revenus en 2025, au service des terminaux GNL, des gaz industriels et du stockage pétrochimique. La catégorie « Autres », incluant les modules de traitement chimique et les dewars cryogéniques, se développe à un TCAC de 6,85 % jusqu'en 2031, surpassant les réacteurs et chaudières courants. Les conceptions cryogéniques nécessitent une isolation multicouche et des enveloppes sous vide pour gérer l'entrée de chaleur, tandis que les récipients sur modules prioritisent un encombrement compact et une instrumentation intégrée.

Le marché des récipients sous pression tire parti de cette divergence en proposant des modules personnalisés dans le cadre de contrats-cadres, capturant des honoraires de conception pour la fabrication et des pièces de rechange après-vente. Les fournisseurs de stockage à grand volume accélèrent le soudage robotisé et les enregistrements qualité numériques pour maintenir leur leadership en matière de coûts. Au fil du temps, les connaissances acquises dans les récipients spéciaux alimentent les offres standard, favorisant une innovation incrémentale à travers le spectre des applications.

Par secteur d'utilisation final : la pharmaceutique et la biotechnologie accélèrent la croissance

Le secteur amont/aval du pétrole et du gaz conservait 33,45 % des revenus en 2025, mais les segments pharmaceutiques et biotechnologiques enregistreront un TCAC de 7,05 % jusqu'en 2031, à mesure que les échelles de bioréacteurs à usage unique dépassent 4 000 litres. La taille du marché des récipients sous pression pour la production d'énergie nucléaire augmentera également, compte tenu des nouveaux programmes de construction de réacteurs, tandis que les utilisateurs chimiques et pétrochimiques soutiennent la demande de base. Les applications alimentaires et de boissons reposent sur de l'acier inoxydable de la série 300 avec des finitions miroir pour atténuer les biofilms, fournissant des remplacements réguliers.

Les exigences strictes de validation du nettoyage en biotechnologie exigent des intérieurs électropolis et une traçabilité documentaire, augmentant les prix de vente moyens. Les fournisseurs associent donc un soutien à la validation et des packages d'audit BPF, renforçant la fidélisation. À l'inverse, les clients du pétrole et du gaz imposent des disciplines de coûts rigides, pesant sur les marges. Le portefeuille mixte atténue la cyclicité, renforçant le positionnement diversifié parmi les principaux acteurs du marché des récipients sous pression.

Analyse géographique

L'Asie-Pacifique représentait 44,62 % du marché des récipients sous pression en 2025 et devrait se développer à un TCAC de 6,05 % jusqu'en 2031. La localisation des composants de l'îlot nucléaire en Chine et les nouvelles constructions de raffineries en Inde sous-tendent d'importants carnets de commandes. Japan Steel Works et Mitsubishi Heavy Industries fournissent des pièces forgées de réacteur à l'échelle mondiale, renforçant la domination régionale dans les segments à haute spécification. La Corée du Sud tire parti de son expertise en construction navale pour produire des réservoirs GNL, et les économies de l'ASEAN investissent dans des stations de ravitaillement en hydrogène utilisant des COPV à 700 bar. Ces projets établissent des écosystèmes manufacturiers à long terme dans toute la région. L'Amérique du Nord représente un paysage mature mais riche en opportunités. Les États-Unis visent à augmenter la capacité nucléaire de 100 GW en 2024 à 300 GW d'ici 2050, ce qui implique une demande importante de récipients de qualité réacteur, et les terminaux d'exportation le long de la côte du Golfe et de la Colombie-Britannique nécessitent un stockage cryogénique, soutenant des commandes de récipients spécialisés. Les cycles de remplacement dans les raffineries et les règles OSHA plus strictes créent une demande intérieure récurrente, même si les fabricants font face à la concurrence des importations asiatiques sur les réservoirs de commodités.

L'Europe privilégie la décarbonation, canalisant des fonds vers l'infrastructure hydrogène et les réacteurs modulaires de petite taille. L'harmonisation de la PED simplifie les ventes transfrontalières mais relève les seuils de conformité. La volatilité des prix de l'acier et les coûts énergétiques mettent sous pression les marges, incitant à la consolidation parmi les fabricants de taille moyenne. La Scandinavie et l'Allemagne pilotent des installations Power-to-X, ajoutant des récipients à très haute pression aux listes de souhaits locales. Dans l'ensemble, les clients européens paient des primes pour des chaînes d'approvisionnement traçables et des divulgations d'empreinte carbone.

Les régions émergentes telles que l'Amérique du Sud, le Moyen-Orient et l'Afrique affichent des trajectoires de croissance divergentes. Les champs pré-sel du Brésil étendent l'infrastructure en aval, le Mexique modernise ses raffineries et l'Argentine envisage la monétisation du schiste. Les clusters pétrochimiques du Golfe en Arabie saoudite et aux Émirats arabes unis commandent des réacteurs et des échangeurs de chaleur à grande échelle. Les nations africaines poursuivent des unités modulaires d'engrais et de gazéification, s'appuyant sur des contractants EPC étrangers qui regroupent des récipients importés. Collectivement, ces zones injectent un potentiel de croissance volumétrique dans le marché mondial des récipients sous pression, bien qu'à partir de bases plus modestes.

Paysage concurrentiel

Le marché des récipients sous pression est fragmenté en termes de revenus globaux, mais présente des poches de forte concentration. Les récipients sous pression de réacteurs nucléaires, par exemple, sont produits par une poignée de fournisseurs certifiés ASME conduits par Japan Steel Works, qui contrôle 80 % des pièces forgées de grand diamètre. Babcock & Wilcox et Westinghouse se concentrent sur les chaudières et les enceintes sous pression nucléaires, tirant parti de partenariats à long terme avec les exploitants de centrales. En revanche, les réservoirs de stockage pour les produits chimiques et l'eau sont desservis par des milliers de fabricants régionaux qui se concurrencent principalement sur le prix.

Les stratégies concurrentielles dépendent de la focalisation sur les segments. Les ateliers d'acier traditionnels investissent dans la découpe plasma avancée, le soudage robotisé et la traçabilité liée aux ERP pour renforcer la productivité. Les spécialistes des composites développent des systèmes de résines propriétaires et un enroulement de préimprégné à grande vitesse pour dépasser les courbes d'apprentissage. Plusieurs acteurs établis acquièrent des start-ups de composites pour couvrir leurs paris, tandis que d'autres forment des coentreprises en Asie-Pacifique pour sécuriser les mandats de contenu local. Les logiciels de simulation de jumeaux numériques accompagnent désormais les offres de récipients, proposant la maintenance prédictive comme service, approfondissant la fidélisation des clients.

Les accréditations réglementaires restent une barrière d'entrée cruciale. Les fournisseurs nucléaires doivent satisfaire aux codes N stamp, RCC-M et KTA, dont l'obtention prend des années. Les fournisseurs pharmaceutiques maintiennent des certifications ISO 9001 et BPF auditées par les régulateurs. Les acteurs dans les récipients cryogéniques détiennent les approbations EN 13458 et ADR pour le transport. Le capital et le temps nécessaires à l'obtention de ces accréditations expliquent la persistance des marques établies dans les niveaux supérieurs du marché des récipients sous pression, même lorsque de nouveaux matériaux élargissent le champ.

Leaders du secteur des récipients sous pression

Babcock & Wilcox Enterprises Inc

Doosan Heavy Industries & Construction

Alfa Laval AB

Andritz AG

Larsen & Toubro Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Babcock & Wilcox Enterprises a publié un chiffre d'affaires du premier trimestre 2025 de 181,2 millions USD, avec son segment thermique en hausse de 25 % grâce aux mises à niveau de chaudières et de récipients sous pression par les clients, portant le carnet de commandes à 526,8 millions USD.

- Mars 2025 : Westinghouse Electric et Shawflex ont signé un protocole d'accord pour renforcer les chaînes d'approvisionnement en récipients sous pression nucléaires pour les réacteurs AP1000, AP300 et eVinci, chaque unité AP1000 devant ajouter près d'1 milliard USD au PIB canadien.

- Mars 2025 : Babcock & Wilcox a rapporté des réservations annuelles 2024 en hausse de 39 % à 889,6 millions USD, soulignant les progrès réalisés sur son projet hydrogène BrightLoop qui repose sur des récipients spécialisés pour le bouclage chimique.

- Juillet 2024 : Les Pays-Bas ont cartographié entre 56 et 69 milliards EUR d'investissements dans les électrolyseurs et l'éolien offshore, déclenchant une demande de systèmes de pression pour le stockage d'hydrogène.

Portée du rapport sur le marché mondial des récipients sous pression

Un récipient sous pression est un conteneur conçu pour contenir des gaz ou des liquides à une pression sensiblement différente de la pression ambiante et est principalement utilisé dans la production d'énergie thermique, les raffineries, les usines pétrochimiques et d'autres secteurs d'utilisation final.

Le marché des récipients sous pression est segmenté par application, secteur d'utilisation final et géographie. Par application, le marché est segmenté en récipients de procédé, récipients de stockage et autres. Par secteur d'utilisation final, le marché est segmenté en pétrole et gaz, produits chimiques et engrais, énergie, et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché des récipients sous pression dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (milliards USD).

| Acier au carbone |

| Acier inoxydable |

| Aciers plaqués et alliés |

| Composites |

| Aluminium et autres |

| 0 à 10 bar (basse pression) |

| 10 à 50 bar (moyenne pression) |

| 50 à 100 bar (haute pression) |

| Au-dessus de 100 bar (très haute pression) |

| Récipients de stockage |

| Procédés/Réacteurs |

| Échangeurs de chaleur |

| Chaudières |

| Autres (récipients personnalisés, récipients spéciaux, récipients d'expansion) |

| Pétrole et gaz en amont |

| Pétrole et gaz en amont/aval |

| Produits chimiques et pétrochimiques |

| Production d'énergie |

| Alimentation et boissons |

| Pharmaceutiques et biotechnologie |

| Eau et eaux usées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Acier au carbone | |

| Acier inoxydable | ||

| Aciers plaqués et alliés | ||

| Composites | ||

| Aluminium et autres | ||

| Par classification de pression | 0 à 10 bar (basse pression) | |

| 10 à 50 bar (moyenne pression) | ||

| 50 à 100 bar (haute pression) | ||

| Au-dessus de 100 bar (très haute pression) | ||

| Par application | Récipients de stockage | |

| Procédés/Réacteurs | ||

| Échangeurs de chaleur | ||

| Chaudières | ||

| Autres (récipients personnalisés, récipients spéciaux, récipients d'expansion) | ||

| Par secteur d'utilisation final | Pétrole et gaz en amont | |

| Pétrole et gaz en amont/aval | ||

| Produits chimiques et pétrochimiques | ||

| Production d'énergie | ||

| Alimentation et boissons | ||

| Pharmaceutiques et biotechnologie | ||

| Eau et eaux usées | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des récipients sous pression ?

Le marché des récipients sous pression est évalué à 63,52 milliards USD pour 2026 et devrait atteindre 79,23 milliards USD d'ici 2031, avec une croissance à un TCAC de 4,52 %.

Quelle région mène le marché des récipients sous pression et pourquoi ?

L'Asie-Pacifique est en tête avec 44,62 % de parts, grâce aux nouvelles constructions nucléaires, à l'expansion des raffineries et à l'infrastructure hydrogène émergente.

Quelle catégorie de matériaux connaît la croissance la plus rapide ?

Les récipients sous pression à enroulement composite progressent à un TCAC de 7,05 %, car leurs économies de poids les rendent idéaux pour la mobilité à l'hydrogène.

Comment la volatilité des prix de l'acier impacte-t-elle le secteur ?

Des coûts de l'acier imprévisibles compriment les marges des équipementiers dans le cadre de contrats à prix fixe, incitant à la diversification des matériaux et à la substitution par des composites.

Quelles sont les principales applications en croissance ?

Les réservoirs à hydrogène à très haute pression, le stockage cryogénique de GNL et les modules de traitement chimique à petite échelle affichent les trajectoires de croissance les plus élevées.

Pourquoi les cycles de certification sont-ils considérés comme un frein ?

Les examens de conformité aux codes nucléaires, pharmaceutiques et de pression peuvent durer plusieurs années, retardant les revenus et relevant les barrières à l'entrée pour les nouveaux venus.

Dernière mise à jour de la page le: