Taille et part de marché des capteurs de pression MEMS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

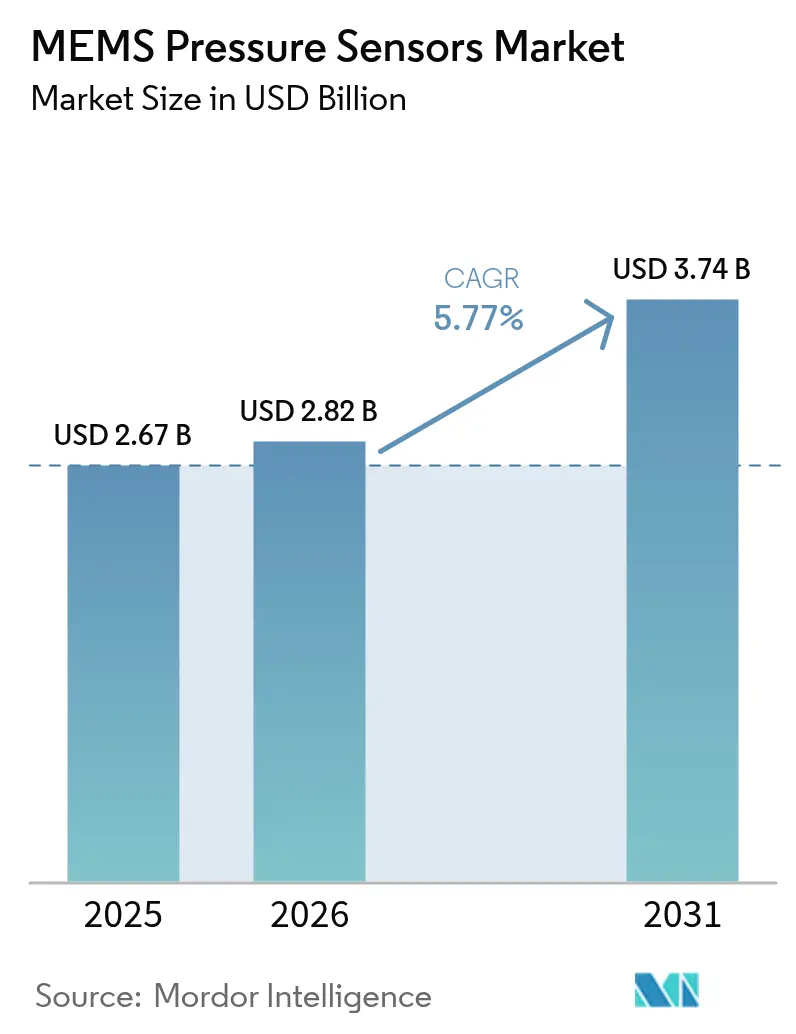

| Taille du Marché (2026) | 2.82 Milliards de dollars |

| Taille du Marché (2031) | 3.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs de pression MEMS par Mordor Intelligence

La taille du marché des capteurs de pression MEMS devrait croître de 2,67 milliards USD en 2025 à 2,82 milliards USD en 2026 et devrait atteindre 3,74 milliards USD d'ici 2031 à un CAGR de 5,77 % sur la période 2026-2031. L'adoption constante dans les segments automobile, médical, industriel, aérospatial et électronique grand public soutient la demande, tandis que les investissements dans la fabrication de plaquettes de 300 mm réduisent progressivement les coûts de production. Les avancées techniques dans les revêtements en parylène, les architectures de cellules capacitives en silicium et les architectures à traversées de silicium améliorent la précision et la stabilité à long terme, entretenant les cycles de remplacement. Les programmes réglementaires, tels que la norme ISO 26262 pour la sécurité fonctionnelle des véhicules et les directives de santé numérique de la FDA (Food and Drug Administration), consolident les pipelines de conception gagnante pour les fournisseurs capables de certifier rapidement leurs dispositifs. Par ailleurs, les modèles commerciaux de fonderie en tant que service aident les start-ups fabless à prototyper rapidement, élargissant l'écosystème de fournisseurs et amortissant les chocs sur les chaînes d'approvisionnement.

Principaux enseignements du rapport

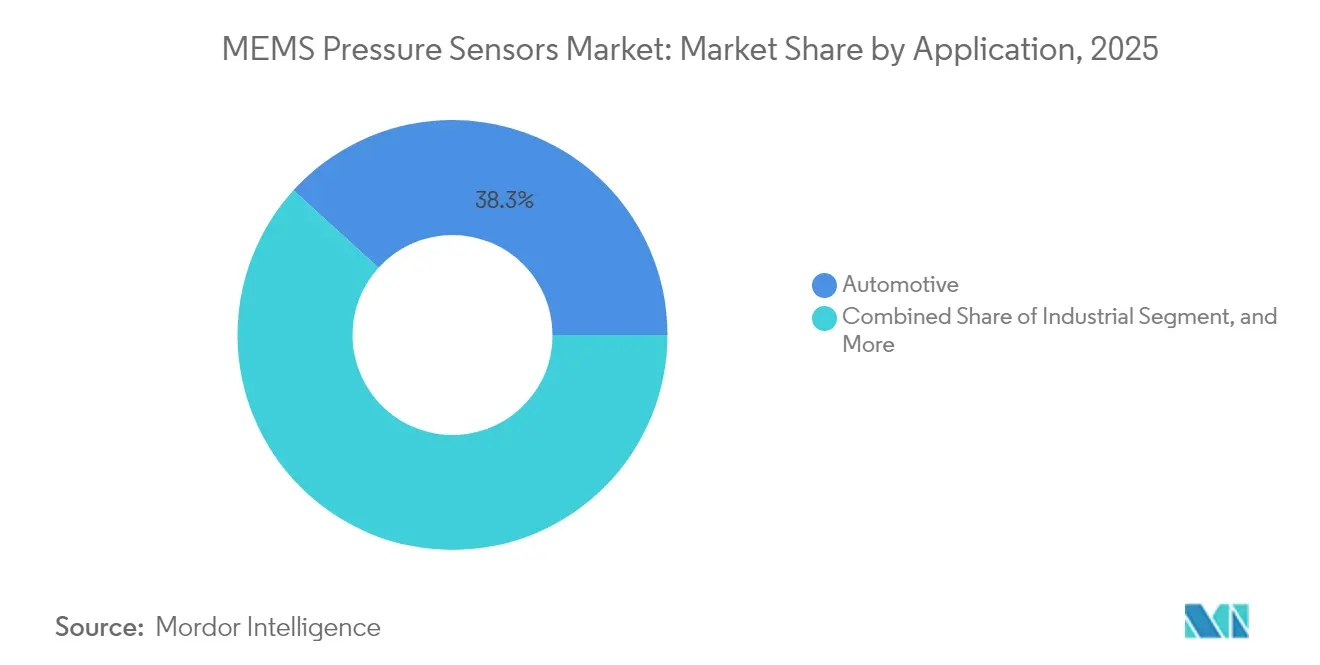

- Par application, le secteur automobile a enregistré une part des revenus de 38,25 % en 2025, tandis que les dispositifs médicaux affichaient le CAGR projeté le plus élevé de 6,07 % jusqu'en 2031.

- Par type de capteur, la technologie capacitive en silicium détenait une part de marché de 52,96 % du marché des capteurs de pression MEMS en 2025 et devrait afficher un CAGR de 7,57 % jusqu'en 2031.

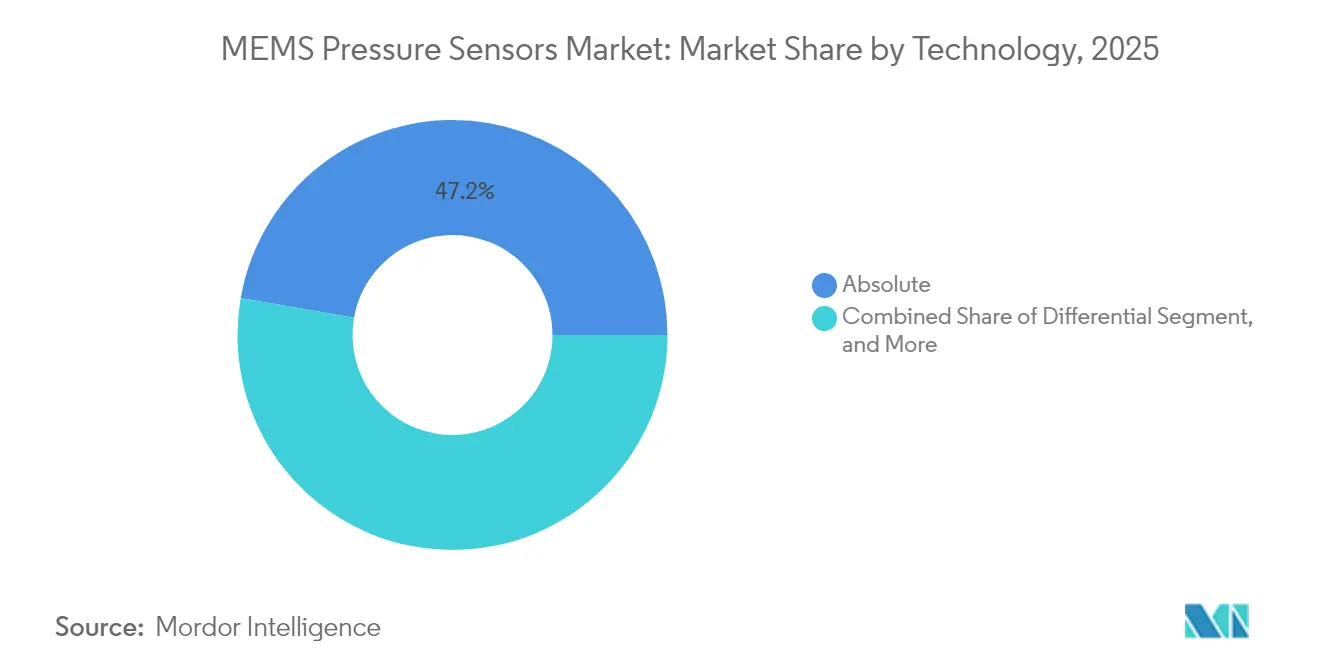

- En 2025, les capteurs de pression absolue représentaient 47,24 % de la taille du marché des capteurs de pression MEMS, tandis que les dispositifs différentiels devraient progresser à un CAGR de 7,18 % jusqu'en 2031.

- Par plage de pression, la tranche 10 kPa-100 kPa représentait 55,15 % de la taille du marché des capteurs de pression MEMS en 2025 ; les dispositifs inférieurs à 10 kPa devraient s'accélérer à un CAGR de 7,34 % d'ici 2031.

- Par géographie, la région Asie-Pacifique contrôlait 49,10 % du marché des capteurs de pression MEMS en 2025 et devrait maintenir la croissance régionale la plus rapide à un CAGR de 6,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des capteurs de pression MEMS

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption croissante des systèmes avancés d'aide à la conduite | +1.8% | Amérique du Nord et Europe en premiers adoptants, déploiement mondial | Moyen terme (2-4 ans) |

| Prolifération de l'électronique grand public connectée à l'IoT | +1.5% | Cœur Asie-Pacifique, débordement Amérique du Nord | Court terme (≤ 2 ans) |

| Déploiement rapide de l'automatisation industrielle et de l'Industrie 4.0 | +1.2% | Clusters Allemagne, Chine, Japon | Moyen terme (2-4 ans) |

| Miniaturisation croissante dans les dispositifs médicaux | +0.9% | Amérique du Nord et Union européenne, Asie-Pacifique en développement | Long terme (≥ 4 ans) |

| Demande émergente pour la détection atmosphérique par drone | +0.6% | Amérique du Nord et Europe, Asie-Pacifique naissante | Long terme (≥ 4 ans) |

| Fonderie MEMS en tant que service accélérant l'innovation des start-ups | +0.4% | Pôles de fonderie en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des systèmes avancés d'aide à la conduite (ADAS)

Les capteurs de pression MEMS sous-tendent désormais la surveillance des conduites de frein, les boucles thermiques dans les blocs-batteries des véhicules électriques et la navigation assistée par l'altitude. Les dispositifs doivent résister à des températures allant de −40 °C à 150 °C et offrir un temps de réponse en milliseconde, ce qui incite les constructeurs automobiles à spécifier des pièces certifiées ASIL. Les architectures de puces capacitives en silicium aident les fournisseurs à atteindre une linéarité pleine échelle inférieure à 0,1 % et un courant de veille inférieur à 2 µA, prenant en charge des réseaux de capteurs multiples sans épuiser les réseaux embarqués 48 V.[1]"Une technologie de packaging micro et bas coût pour des capteurs de pression piézorésistifs haute précision avec revêtement en parylène", IEEE, ieee.org

Prolifération de l'électronique grand public connectée à l'IoT

Les smartphones, les objets connectés et les appareils domotiques intègrent des capteurs barométriques ne dépassant pas 2 mm² pour déterminer le positionnement par étage, les indicateurs climatiques intérieurs et les métriques de forme physique. Le BMP581 de Bosch Sensortec ne consomme que 1,3 µA à 1 Hz tout en maintenant une précision de ±30 Pa, illustrant l'étalon de faible consommation qu'attendent désormais les consommateurs.[2]Muhannad Ghanam et al., "Capteurs MEMS de pression et de force capacitifs blindés avec excellente stabilité thermique", Sensors, mdpi.com

Déploiement rapide de l'automatisation industrielle et de l'Industrie 4.0

La numérisation des usines favorise l'intégration des capteurs de pression MEMS dans les vérins pneumatiques, la robotique et les tableaux de bord de maintenance prédictive. Les transducteurs sans fil LoRaWAN étendent la couverture aux actifs anciens en exploitation, permettant aux superviseurs de signaler les fuites ou les dérives avant qu'une interruption de service ne survienne. Les recherches du Fraunhofer confirment que les hybrides silicium-céramique restent stables au-delà de 350 °C, ouvrant des perspectives pour les applications pétrochimiques et de production d'énergie.[3]"Conception et fabrication d'auto-packaging au niveau de la plaquette pour capteurs de pression capacitifs MEMS", Micromachines, mdpi.com

Miniaturisation croissante dans les dispositifs médicaux

Les implants et les dispositifs portables s'appuient sur des cellules MEMS enrobées de parylène pour satisfaire à la norme de biocompatibilité ISO 10993. Le parylène VT4 réduit le biocrassage urinaire de 60 %, rendant feasibles les moniteurs vésicaux à long terme. Des algorithmes compensent la dérive jusqu'à ±1 mmHg sur des durées de vie de plusieurs années, soutenant les biomarqueurs numériques homologués par la FDA pour la gestion des maladies chroniques.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Complexité d'intégration de multiples normes d'interface | −0.8% | Chaînes d'approvisionnement automobiles européennes fragmentées | Court terme (≤ 2 ans) |

| Érosion des prix due à l'intensification de la concurrence | −0.6% | Leadership par les coûts en Asie-Pacifique, répercussions mondiales | Moyen terme (2-4 ans) |

| Risques de la chaîne d'approvisionnement en matériaux avancés de liaison de plaquettes | −0.4% | Pôles de semi-conducteurs dans le monde entier | Court terme (≤ 2 ans) |

| Dérive d'étalonnage dans des conditions de fatigue à nombre de cycles élevé | −0.3% | Secteurs à haute fiabilité dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration de multiples normes d'interface

Les constructeurs automobiles font face à des bus I²C, SPI, SENT et I³C mixtes au sein d'un même ECU (unité de contrôle électronique), ce qui oblige à allouer des ressources supplémentaires au microcontrôleur et prolonge les cycles de validation jusqu'à 12 mois. Chaque protocole exige également une documentation distincte en matière de cybersécurité et de sécurité fonctionnelle, ce qui pèse sur les budgets d'ingénierie et retarde les lancements de plateformes.

Érosion des prix due à l'intensification de la concurrence

Les fabs de 300 mm subventionnées en Asie de l'Est font augmenter la production de plaquettes et diminuer les prix de vente moyens unitaires. Les grands acteurs établis survivent grâce à l'économie d'échelle, mais les plus petites entreprises fabless voient leurs marges se comprimer à mesure que les prix catalogue baissent plus vite que les réductions de coûts. L'innovation continue dans le contrôle des procédés et la miniaturisation des boîtiers devient indispensable pour maintenir la rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'intégration automobile ancre les revenus à court terme

La taille du marché des capteurs de pression MEMS pour le secteur automobile a atteint 1,02 milliard USD en 2025, représentant une part de 38,25 %, portée par les TPMS (systèmes de surveillance de la pression des pneumatiques), les diagnostics des conduites de frein et les boucles thermiques pour véhicules électriques. Les équipementiers demandent désormais des capteurs dotés de routines d'autotest et d'une capacité de mise à jour du micrologiciel à distance, améliorant l'analyse de la maintenance de flotte. La part de marché des capteurs de pression MEMS pour les dispositifs médicaux reste plus faible en 2025 mais affiche une perspective de CAGR de 6,07 %, portée par les moniteurs continus de glucose et les plateformes cardiovasculaires implantables qui nécessitent des facteurs de forme inférieurs au millimètre.

L'automatisation industrielle utilise des nœuds de pression compatibles LoRa pour réduire les coûts de maintenance de 30 %, tandis que les programmes aérospatiaux nécessitent des unités durcies aux rayonnements pour les lanceurs. L'électronique grand public étend la détection barométrique aux casques de réalité augmentée, visant une précision d'altitude de ±0,5 m en intérieur.

Par type : la montée en puissance des cellules capacitives en silicium

Les éléments capacitifs en silicium représentaient 52,96 % des revenus de 2025, avec une taille du marché des capteurs de pression MEMS pour ce type projetée à une croissance annuelle de 7,57 %. Leur linéarité supérieure et leur dérive de −40 °C à 125 °C, inférieure à 0,05 %/°C, les adaptent aux outils ADAS à sécurité critique et aux applications médicales. Les puces piézorésistives restent préférées pour les ECU analogiques hérités en raison de leurs chaînes de signal simples, mais les fuites induites par la température limitent leur utilisation dans les environnements extrêmes.

L'adoption d'interposeurs à traversées de silicium permet l'empilement 3D d'ASIC sous le diaphragme, réduisant ainsi la hauteur hors tout et améliorant l'immunité aux perturbations électromagnétiques. Des prototypes piézorésistifs en carbure de silicium supportent désormais des températures supérieures à 300 °C, ouvrant la voie à un déploiement futur dans les turbines à gaz et le forage en profondeur.

Par technologie : la détection absolue conserve son leadership

Les dispositifs à pression absolue représentaient 47,24 % de la valeur totale en 2025. Les smartphones, les altimètres et les systèmes à vide bénéficient de cavités de référence scellées qui découplent les mesures de l'air ambiant. Les capteurs différentiels connaissent la croissance la plus rapide à un CAGR de 7,18 % en raison de la demande en CVC (chauffage, ventilation et climatisation), ventilateurs et débitmètres. Les modèles gauge couvrent les moniteurs de liquide de frein où la compensation atmosphérique est suffisante.

L'étanchéification hermétique au niveau de la plaquette resserre la dérive de référence à moins de 20 ppm/°C, allongeant les intervalles d'étalonnage et réduisant le coût total de possession pour les exploitants de flottes. Les capteurs à définition logicielle capables de basculer entre les modes absolu et gauge attirent les intégrateurs qui cherchent à réutiliser leur conception sur plusieurs plateformes.

Par plage de pression : la bande intermédiaire domine le volume, le bas de gamme affiche la plus forte croissance

La catégorie 10 kPa-100 kPa représentait 55,15 % des expéditions globales de 2025, correspondant aux zones optimales barométriques et TPMS. Les capteurs inférieurs à 10 kPa, bien que ne représentant que 13,00 % des unités de 2025, affichent un CAGR de 7,34 % en raison de la demande en précision sous vide poussé des fabs de semi-conducteurs et des équipements de succion médicale. Les modèles supérieurs à 100 kPa servent les circuits hydrauliques et les boucles d'air de prélèvement aérospatiaux, avec des prix de vente moyens premium mais des volumes plus faibles.

Les procédés de gravure ionique réactive profonde (DRIE) et de silicium sur isolant (SOI) permettent désormais d'ajuster l'épaisseur du diaphragme jusqu'à 200 nm, produisant des capteurs sub-kPa haute résolution pour la météorologie par drone capables de résoudre des paliers d'altitude de 4 cm.

Analyse géographique

L'Asie-Pacifique représentait 49,10 % des revenus de 2025 et devrait enregistrer un CAGR de 6,56 % jusqu'en 2031. Le dynamisme de l'assemblage de smartphones, le développement de la production de véhicules électriques et les incitations gouvernementales en faveur des semi-conducteurs soutiennent cet élan. Le programme de localisation de la Chine canalise les capitaux vers les fabs nationales, tandis que le Japon et la Corée du Sud affinent leurs savoir-faire en matière de procédés front-end pour les packaging avancés.

L'Amérique du Nord se classe en deuxième position ; les réglementations relatives à la défense, à l'aérospatiale et au médical favorisent les conceptions de capteurs à forte valeur ajoutée. Les subventions du CHIPS Act américain garantissent le financement de nouvelles lignes MEMS de 300 mm, réduisant les risques d'approvisionnement pour les secteurs critiques. L'Europe reste stable, grâce au cœur automobile allemand et aux réglementations environnementales strictes qui poussent à la modernisation des capteurs dans les machines industrielles. Le Moyen-Orient et l'Afrique enregistrent une traction précoce dans les plateformes pétrolières et les usines de dessalement qui nécessitent des capteurs adaptés aux environnements difficiles, tandis que la croissance de l'Amérique du Sud est liée à la production de véhicules au Brésil et en Argentine. Les mandats de sécurité et de confidentialité des données spécifiques à chaque région compliquent parfois la réutilisation des conceptions transfrontalières, incitant les fournisseurs à localiser leurs piles de micrologiciels.

Paysage concurrentiel

Le marché des capteurs de pression MEMS présente une concentration modérée. Bosch Sensortec, STMicroelectronics et TDK-InvenSense intègrent la conception, le front-end, le packaging et le logiciel, permettant des synergies de coûts. STMicroelectronics a renforcé son portefeuille par l'acquisition pour 950 millions USD de l'activité MEMS de NXP Semiconductors, sécurisant des positions dans les secteurs automobile et industriel. Des leaders de la fonderie en tant que service tels que Silex Microsystems ouvrent des lignes de 300 mm aux challengers fabless, diversifiant l'offre tout en intensifiant la concurrence sur les prix.

Les thèmes stratégiques de R&D comprennent les ASIC ultra-basse consommation, les diaphragmes encapsulés en parylène pour milieux aqueux et les bibliothèques d'apprentissage automatique intégrées qui convertissent les formes d'onde de pression en diagnostics exploitables. La profondeur de la propriété intellectuelle autour de la liaison de plaquettes et de l'étanchéification hermétique reste un obstacle décisif pour les nouveaux entrants.

Des acteurs de niche explorent les puces en carbure de silicium pour des environnements à 500 °C, tandis que des consortiums académiques étudient les diaphragmes en graphène pour une résolution inférieure à 100 Pa. L'érosion des prix persiste dans les composants barométriques de commodité, mais les secteurs aérospatial et médical maintiennent des prix premium grâce aux exigences de performance et de certification.

Leaders du secteur des capteurs de pression MEMS

Robert Bosch GmbH (Bosch Sensortec)

STMicroelectronics N.V.

Murata Manufacturing Co., Ltd.

Infineon Technologies AG

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Silex Microsystems a achevé la première phase de construction de l'extension de sa installation de fabrication MEMS de 300 mm à Järfälla, en Suède, représentant une partie d'un investissement de 200 millions USD visant à accroître la capacité mondiale de fonderie et à réduire les coûts de fabrication par unité pour les clients de capteurs de pression grâce à des capacités de traitement de plaquettes plus grandes.

- Mai 2025 : Bosch Sensortec a présenté le capteur de pression barométrique BMP581, positionné comme un dispositif de référence pour les applications de suivi d'altitude avec une consommation de courant de 1,3 µA et une précision absolue de ±30 Pa sur des plages de pression de 300-1100 hPa, ciblant les modules GPS, les objets connectés et les applications domotiques Bosch Sensortec.

- Mars 2025 : Rogue Valley Microdevices a lancé la production dans sa nouvelle installation de fabrication MEMS de 300 mm à Palm Bay, en Floride, après avoir bénéficié d'un financement de 6,7 millions USD au titre du CHIPS Act, ciblant les applications de capteurs de pression dans les domaines aérospatial, de la défense et médical avec des capacités renforcées de chaîne d'approvisionnement nationale.

- Janvier 2025 : STMicroelectronics a finalisé l'acquisition de l'activité de capteurs MEMS de NXP Semiconductors pour 950 millions USD, renforçant sa position sur les marchés des capteurs de pression automobile et industriel tout en élargissant sa capacité de fabrication et ses relations clients en Europe et dans la région Asie-Pacifique.

Périmètre du rapport mondial sur le marché des capteurs de pression MEMS

Les systèmes microélectromécaniques, ou MEMS, constituent une technologie qui, dans sa forme la plus générale, peut être définie comme des éléments mécaniques et électromécaniques miniaturisés (c'est-à-dire des dispositifs et des structures) fabriqués à l'aide de techniques de microfabrication. De plus, les capteurs de pression MEMS utilisent des piézorésistances, de minuscules jauges de contrainte intégrées dans une fine membrane en silicium, pour convertir les signaux de pression en signaux électriques. La pression défléchit la membrane mécaniquement, entraînant une contrainte mécanique qui se transforme en une variation de résistance électrique et est détectée comme une variation de tension. La capacité de l'électronique d'interface à se connecter aux moniteurs disponibles dans le commerce et à utiliser les circuits de dispositif existants réduit la complexité du système, abaisse les coûts du projet et raccourcit le délai de mise sur le marché.

Le marché des capteurs de pression MEMS est segmenté par application (médical, automobile, industriel, aérospatiale et défense, et électronique grand public), type (piézorésistif en silicium et capacitif en silicium), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Médical |

| Automobile |

| Industriel |

| Aérospatiale et défense |

| Électronique grand public |

| Piézorésistif en silicium |

| Capacitif en silicium |

| Gauge |

| Absolu |

| Différentiel |

| Inférieure à 10 kPa |

| 10 kPa – 100 kPa |

| Supérieure à 100 kPa |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par application | Médical | ||

| Automobile | |||

| Industriel | |||

| Aérospatiale et défense | |||

| Électronique grand public | |||

| Par type | Piézorésistif en silicium | ||

| Capacitif en silicium | |||

| Par technologie | Gauge | ||

| Absolu | |||

| Différentiel | |||

| Par plage de pression | Inférieure à 10 kPa | ||

| 10 kPa – 100 kPa | |||

| Supérieure à 100 kPa | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des capteurs de pression MEMS en 2026 ?

La taille du marché des capteurs de pression MEMS a atteint 2,82 milliards USD en 2026, reflétant une adoption généralisée dans les véhicules, les dispositifs médicaux et les gadgets IoT.

Quelles sont les perspectives de croissance des capteurs de pression MEMS jusqu'en 2031 ?

Le chiffre d'affaires devrait passer à 3,74 milliards USD d'ici 2031, soit un CAGR de 5,77 % porté par l'électrification automobile et le développement des dispositifs médicaux portables.

Quel domaine d'application affiche la plus forte dynamique ?

Les dispositifs médicaux affichent le CAGR prévisionnel le plus élevé à 6,07 % grâce aux moniteurs continus de glucose, aux implants et aux thérapeutiques numériques.

Pourquoi les capteurs capacitifs en silicium gagnent-ils des parts de marché ?

Les conceptions capacitives offrent une linéarité pleine échelle supérieure à 0,1 % et une dérive thermique réduite, soutenant les cas d'usage ADAS exigeants et les applications implantables.

Quelle région domine les expéditions mondiales ?

L'Asie-Pacifique représente 49,10 % des revenus de 2025, soutenue par les pôles d'assemblage d'électronique grand public et le développement de la production de véhicules.

Quelle est l'intensité de la pression sur les prix dans les segments de commodité ?

L'érosion des prix persiste à mesure que les fabs de 300 mm d'Asie de l'Est augmentent leur production, contraignant les acteurs établis à se différencier par la performance et les fonctionnalités logicielles.

Dernière mise à jour de la page le: