Taille et Part du Marché du Béton Cellulaire Autoclavé (AAC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.59 Milliards de dollars |

| Taille du Marché (2031) | 23.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Béton Cellulaire Autoclavé (AAC) par Mordor Intelligence

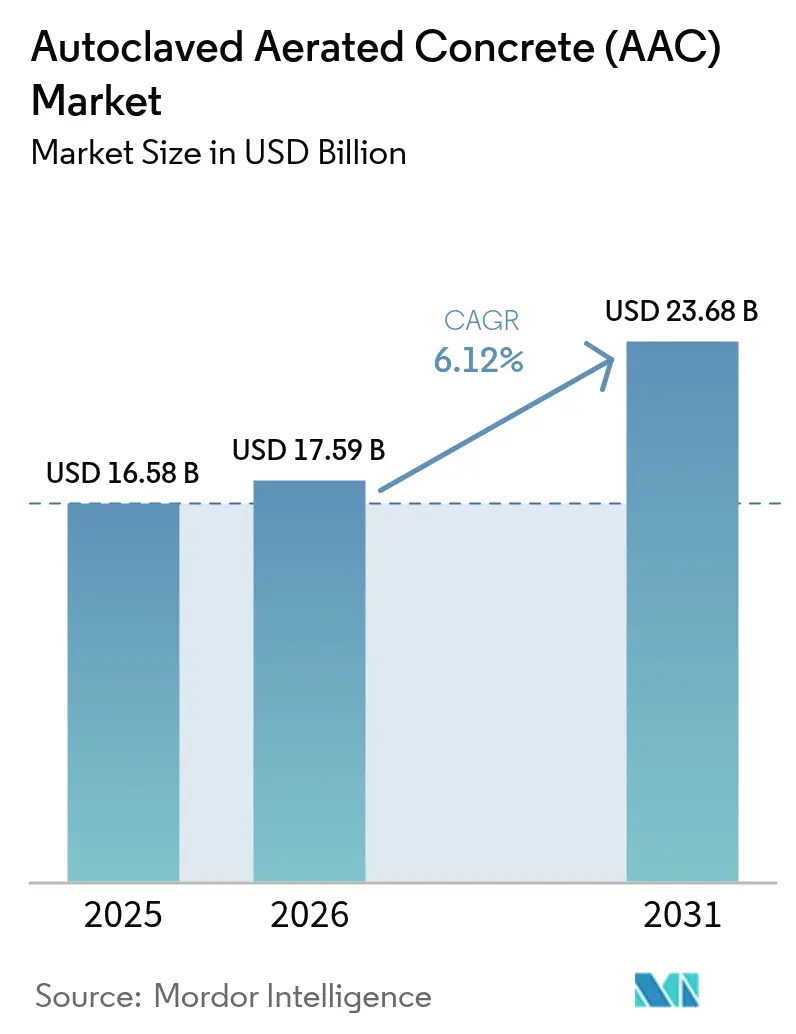

La taille du Marché du Béton Cellulaire Autoclavé est projetée à 16,58 milliards USD en 2025, 17,59 milliards USD en 2026, et devrait atteindre 23,68 milliards USD d'ici 2031, avec un CAGR de 6,12 % de 2026 à 2031. De nombreuses règles de marchés publics récompensent désormais les produits à faible teneur en carbone incorporé, orientant les spécifications vers les systèmes minéraux durcis en usine et s'éloignant de la maçonnerie en argile cuite au four ou en béton dense. La domination de l'Asie-Pacifique reflète l'urbanisation, les mises à jour des codes parasismiques et les programmes de logements abordables financés par les gouvernements, qui favorisent les murs légers capables de réduire les charges de fondation et d'accélérer la construction. Les mandats de rénovation en Europe et les programmes d'approvisionnement à faible émission de carbone en Amérique du Nord renforcent la demande de panneaux en béton cellulaire autoclavé isolants répondant aux exigences du certificat de performance énergétique de classe C en une seule pose. Les ajouts de capacité en Chine, en Inde, en Roumanie et aux États-Unis illustrent comment le marché du béton cellulaire autoclavé se développe pour servir les chantiers de préfabrication qui exigent des tolérances de panneau au millimètre près et une logistique en flux tendu.

Principaux Enseignements du Rapport

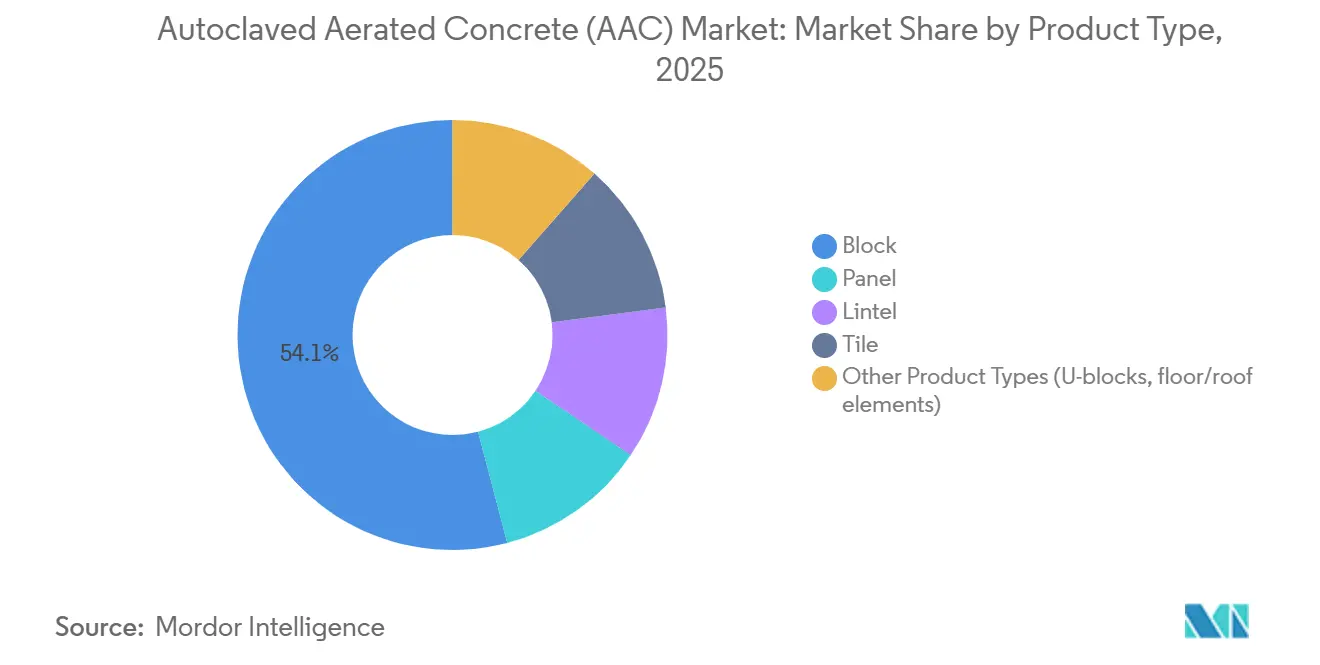

- Par type de produit, les blocs ont représenté 54,10 % du chiffre d'affaires 2025, tandis que les panneaux devraient se développer à un CAGR de 7,55 % jusqu'en 2031.

- Par méthode de construction, la maçonnerie sur site a représenté 79,20 % de la part du marché du béton cellulaire autoclavé en 2025, tandis que les méthodes préfabriquées/modulaires devraient croître à un CAGR de 8,31 % jusqu'en 2031.

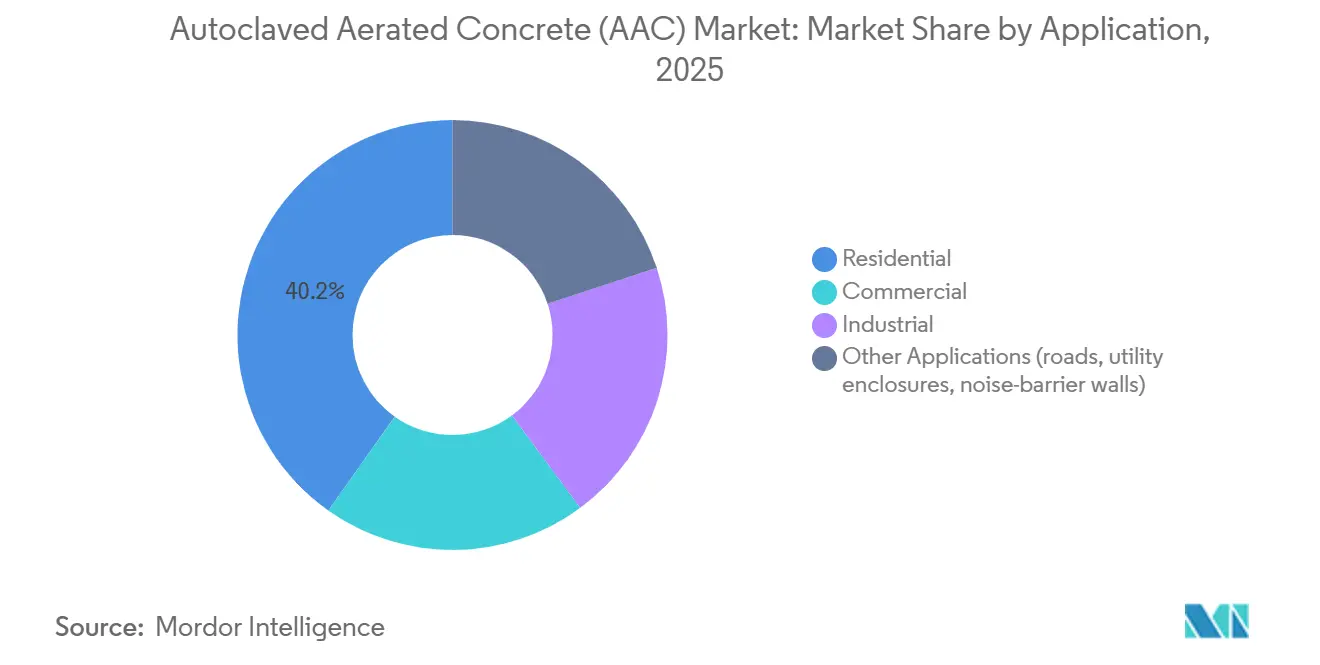

- Par application, le résidentiel a représenté 40,20 % du chiffre d'affaires 2025 et progresse à un CAGR de 6,63 % jusqu'en 2031.

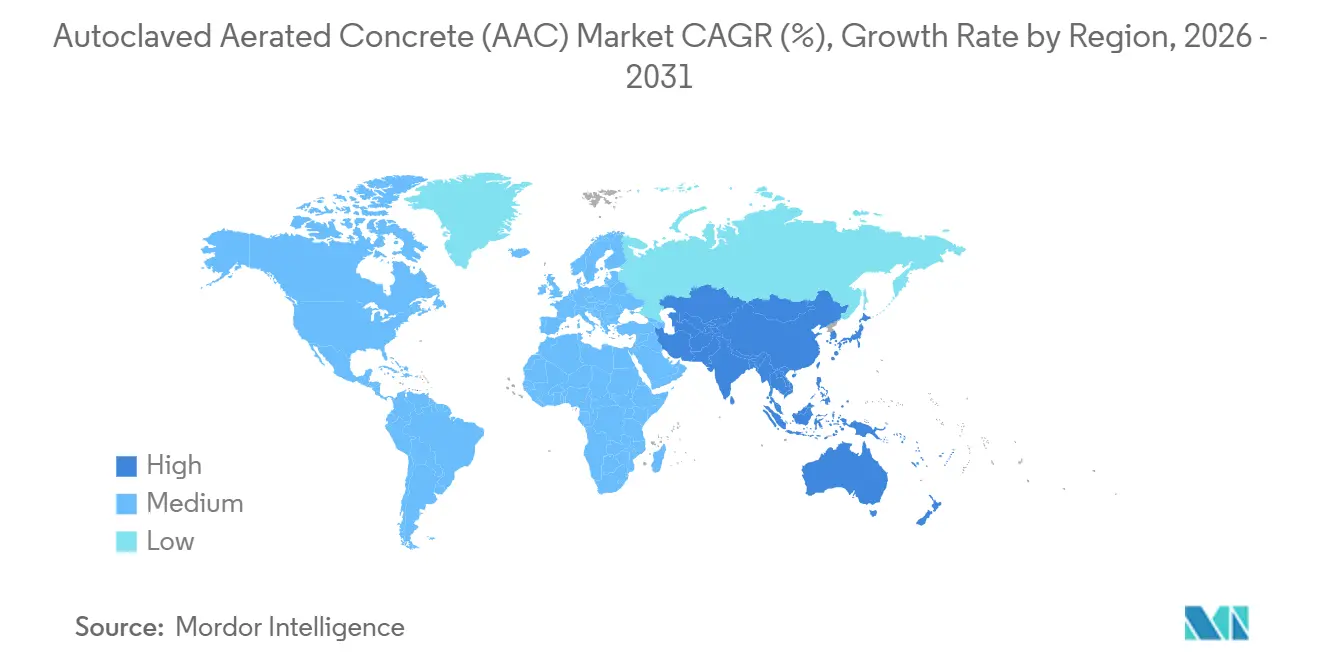

- Par géographie, l'Asie-Pacifique était en tête avec 46,40 % du chiffre d'affaires 2025 et devrait croître à un CAGR de 7,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Béton Cellulaire Autoclavé (AAC)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante liée aux constructions neuves et aux rénovations | +1.8% | Mondial, avec concentration en Asie-Pacifique (Chine, Inde, ASEAN) et en Europe (Allemagne, France, Pays-Bas) | Moyen terme (2-4 ans) |

| Codes de construction verts stricts et adoption du LEED | +1.5% | Amérique du Nord, Europe, marchés clés de l'APAC (Japon, Corée du Sud, Singapour) | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les matériaux à faible teneur en carbone | +1.3% | Amérique du Nord (États-Unis, Canada), Europe (États membres de l'UE), extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Adoption de la construction modulaire hors site | +1.1% | Amérique du Nord, Europe, APAC (Japon, Australie) | Long terme (≥ 4 ans) |

| Demande de blocs légers résistants aux séismes | +0.9% | APAC (Japon, Indonésie, Philippines), Amérique du Nord (Californie, Pacifique Nord-Ouest) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante liée aux Constructions Neuves et aux Rénovations

Les pénuries de logements urbains et les rénovations énergétiques obligatoires élargissent simultanément les programmes de construction neuve et les budgets de réhabilitation. L'Inde vise 25 millions de logements abordables d'ici 2031, tandis que la Chine a financé 1 400 milliards USD de dépenses de construction en 2024. La Vague de Rénovation Européenne vise à rénover 35 millions de bâtiments d'ici 2030, orientant les commandes vers des enveloppes en béton cellulaire autoclavé isolantes. L'évaluation du carbone sur l'ensemble du cycle de vie selon la norme ISO 16745 devient une exigence standard des appels d'offres, ce qui signifie que les offres intègrent de plus en plus les déclarations de carbone incorporé aux côtés du coût initial. Les grandes lignes de fabrication de panneaux capables de livrer des éléments découpés sur mesure en quelques jours sont les mieux positionnées pour remporter les travaux de rénovation qui exigent une compression des délais. Par conséquent, le marché du béton cellulaire autoclavé oriente ses investissements vers des usines automatisées à plus haute production de panneaux.

Codes de Construction Verts Stricts et Adoption du LEED

Les clauses à faible teneur en carbone de la loi américaine sur la réduction de l'inflation, de la Stratégie canadienne pour les bâtiments verts et de la Directive européenne sur la performance énergétique des bâtiments exigent des Déclarations Environnementales de Produits pour les travaux publics[1]Gouvernement du Canada, "Stratégie pour les bâtiments verts 2030," canada.ca . Le LEED v4.1 et les critères analogues du Conseil indien du bâtiment vert récompensent les matériaux dont les profils d'émissions sont vérifiés. Les fournisseurs qui ne peuvent pas fournir de déclarations environnementales de produits tierces risquent d'être exclus des appels d'offres publics et commerciaux à forte valeur ajoutée. Les producteurs certifiés commandent donc des primes de prix de 5 % à 8 %, renforçant un marché du béton cellulaire autoclavé à deux niveaux dans lequel les blocs non certifiés se disputent principalement les marchés du logement sensibles aux prix.

Incitations Gouvernementales pour les Matériaux à Faible Teneur en Carbone

Les subventions accordées dans le cadre du programme C-MORE de l'Agence de Protection de l'Environnement des États-Unis couvrent jusqu'à 50 % des coûts supplémentaires liés aux produits à faible teneur en carbone achetés par des projets fédéraux. L'initiative Buy Clean du Royaume-Uni et les règles de l'IGBC irlandais privilégient de même les systèmes de murs à faible teneur en carbone incorporé. Ces politiques créent des volumes d'achat prévisibles sur plusieurs années qui justifient de nouvelles lignes d'autoclavage et des carrières de matières premières localisées. Les fabricants de premier rang développent leurs capacités pour sécuriser ces contrats, tandis que les petites entreprises sans accès au secteur public font face à des désavantages d'échelle sur le marché du béton cellulaire autoclavé.

Adoption de la Construction Modulaire Hors Site

La pénurie de main-d'œuvre et les pressions liées à la fiabilité des délais accélèrent la construction en usine, qui peut réduire la main-d'œuvre sur site de 30 % à 40 %. Les panneaux en béton cellulaire autoclavé arrivent pré-finis avec des passages pour les réseaux, s'alignant sur la discipline de temps de cycle des lignes de production modernes. DVI Production a ouvert la plus grande usine de panneaux en béton cellulaire autoclavé d'Europe en Roumanie en 2025 pour approvisionner les constructeurs modulaires d'Europe centrale. Si les fournisseurs de panneaux muraux ne parviennent pas à répondre aux exigences de précision et de livraison en séquence des chantiers automatisés, les promoteurs pourraient s'intégrer en amont, comprimant les marges sur l'ensemble du marché du béton cellulaire autoclavé.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût initial élevé par rapport aux blocs en argile et en béton | -1.2% | Mondial, avec un impact aigu en Asie du Sud, en Afrique subsaharienne et en Amérique latine | Court terme (≤ 2 ans) |

| Limitations structurelles dans les applications portantes | -0.7% | Mondial, avec un durcissement réglementaire en Europe (Royaume-Uni, Irlande) et en APAC (Singapour, Japon) | Moyen terme (2-4 ans) |

| Approvisionnement volatile et prix de la poudre d'aluminium agent moussant | -0.5% | Mondial, avec une concentration de l'approvisionnement en Chine, en Inde et au Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé par Rapport aux Blocs en Argile et en Béton

Le béton cellulaire autoclavé affiche une prime de prix de 20 % à 30 % par rapport à la maçonnerie conventionnelle, un obstacle pour les logements à budget limité. Les économies sur le cycle de vie résultant de la réduction du mortier et d'une mise en œuvre plus rapide convainquent rarement les promoteurs qui ciblent un flux de trésorerie immédiat. Les subventions du secteur public telles que le programme EPA C-MORE ne compensent que les projets institutionnels, laissant les constructeurs résidentiels privés préférer la brique moins chère. Tant que les incitations ne s'élargissent pas, la sensibilité aux coûts limitera la pénétration résidentielle sur le marché du béton cellulaire autoclavé.

Limitations Structurelles dans les Applications Portantes

La résistance à la compression du béton cellulaire autoclavé de 3 à 5 MPa limite les murs non armés aux structures de quatre étages. L'urgence de fermeture des écoles au Royaume-Uni liée au béton cellulaire autoclavé armé a mis en évidence les préoccupations en matière de durabilité lorsque l'armature se corrode[2]Gouvernement du Royaume-Uni, "Recommandations sur le Béton Cellulaire Autoclavé Armé," gov.uk . Singapour exige désormais une pré-consultation pour le béton cellulaire autoclavé armé structurel, tandis que la norme ACI 526R-19 impose des plaques de répartition en acier sous les charges ponctuelles. Un tel niveau de contrôle confine le béton cellulaire autoclavé au remplissage à moins qu'un soutien technique détaillé ne soit fourni, limitant l'adoption dans les immeubles de grande hauteur sur le marché du béton cellulaire autoclavé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Panneaux s'Accélèrent grâce à la Précision et à la Rapidité

Les blocs ont généré 54,10 % du chiffre d'affaires 2025, mais les panneaux devraient croître à 7,55 % jusqu'en 2031, représentant la tranche à la croissance la plus rapide de la taille du marché du béton cellulaire autoclavé. L'usine annuelle de 500 000 m³ d'Aircrete Europe et de Yuanzhu incarne l'automatisation nécessaire pour atteindre des tolérances de ±2 mm exigées par les chantiers de préfabrication. Sur les marchés où les coûts de main-d'œuvre dépassent les primes sur les matériaux, les entrepreneurs préfèrent les panneaux prêts à installer qui raccourcissent les cycles de mur de deux jours par étage. Le segment des blocs soutient encore les projets ruraux et à faible budget car il repose sur une main-d'œuvre peu qualifiée et du mortier en petites quantités facilement disponible. Les linteaux et les éléments spéciaux répondent à une demande de niche pour les ouvertures sans pont thermique et les dalles résistantes au feu, mais ils n'ont pas le volume nécessaire pour faire évoluer l'ensemble du marché du béton cellulaire autoclavé.

La trajectoire de croissance différenciée signifie que les producteurs exclusivement de blocs risquent la stagnation à moins qu'ils ne modernisent leurs usines avec des coupeuses à gâteau inclinable et des cages d'armature. De telles mises à niveau peuvent augmenter l'intensité capitalistique de 8 à 10 millions USD par ligne, ce que les acteurs régionaux plus petits ont du mal à financer. Les producteurs de panneaux, quant à eux, concluent des contrats d'achat pluriannuels avec des constructeurs modulaires, stabilisant l'utilisation des usines à 85 %-90 %. À mesure que davantage d'appels d'offres publics spécifient des valeurs U de mur entier plutôt que des valeurs R par assise, les panneaux intégrés combinant structure, isolation et finition gagnent en compétitivité sur le marché du béton cellulaire autoclavé.

Par Méthode de Construction : La Préfabrication Gagne en Élan Malgré la Dominance de la Maçonnerie

La maçonnerie sur site a représenté 79,20 % du chiffre d'affaires 2025, illustrant le rôle historique du béton cellulaire autoclavé comme substitut direct à la brique. Le préfabriqué et le modulaire devraient progresser à un CAGR de 8,31 % jusqu'en 2031. L'assemblage en usine réduit considérablement les arrêts dus aux intempéries et les reprises, limitant le coût total installé même lorsque les primes sur les matériaux persistent. Les grands opérateurs de chantiers américains intègrent des panneaux en béton cellulaire autoclavé avec des structures en acier pour livrer des chambres d'hôtel résistantes aux ouragans ; les promoteurs asiatiques utilisent des panneaux dans les dortoirs scolaires pour réduire les délais de projet de 30 %.

Pourtant, la maçonnerie ne disparaîtra pas du jour au lendemain. La disponibilité d'une main-d'œuvre bon marché en Inde et en Afrique subsaharienne soutient la demande de blocs, et les entrepreneurs y manquent de compétences en modélisation numérique pour séquencer les livraisons de panneaux. La transition suivra probablement un schéma de basculement : une fois que le modulaire représentera 15 % à 20 % des mises en chantier annuelles, les distributeurs se réorganiseront autour de la logistique des panneaux, accélérant le pivot. Les fournisseurs qui couvrent les deux canaux — offrant des blocs pour le remplissage et des panneaux pour la préfabrication — peuvent se prémunir contre les fluctuations de la demande, une couverture stratégique de plus en plus visible sur le marché du béton cellulaire autoclavé.

Par Application : Le Résidentiel Fournit le Volume, le Commercial Génère la Marge

Le résidentiel a contribué à hauteur de 40,20 % du chiffre d'affaires 2025 et progressera à un CAGR de 6,63 %. Le logement abordable stimule le volume unitaire, comme le programme indien Pradhan Mantri Awas Yojana, où le béton cellulaire autoclavé léger réduit les coûts de fondation de 10 % et répond aux exigences thermiques sans isolation en cavité. Le commercial commande des primes de prix plus élevées car les hôtels et les bureaux ont besoin de murs coupe-feu de 2 heures que le béton cellulaire autoclavé satisfait à la moitié de l'épaisseur du béton dense. Les entrepôts industriels adoptent le béton cellulaire autoclavé pour stabiliser les charges de climatisation, notamment dans les plateformes logistiques de la chaîne du froid.

En termes d'économie unitaire, les commandes résidentielles maintiennent les fours chargés toute l'année, générant des économies d'échelle qui réduisent le coût unitaire et défendent la part au sein de la taille du marché du béton cellulaire autoclavé. Les gains commerciaux, en revanche, financent la R&D et les mises à niveau des lignes de panneaux car les marges peuvent dépasser 20 % d'EBIT lorsqu'elles sont associées à des services d'assistance à la conception. Un portefeuille équilibré entre logement, commercial et industriel maximise donc à la fois l'utilisation des capacités et la rentabilité, une leçon essentielle pour les acteurs de taille intermédiaire qui envisagent une expansion sur le marché du béton cellulaire autoclavé.

Analyse Géographique

L'Asie-Pacifique a généré 46,40 % du chiffre d'affaires 2025 et devrait se développer à un CAGR de 7,11 %, renforçant son rôle de principal moteur de croissance du marché du béton cellulaire autoclavé. L'objectif d'urbanisation à 60 % de l'Inde et les dépenses de construction de 1 400 milliards USD de la Chine en 2024 privilégient les murs légers qui réduisent les charges de fondation. L'adoption par l'ASEAN de codes parasismiques limitant la masse des murs renforce davantage la demande régionale. Les géants locaux tels qu'Infra.Market exploitent désormais neuf usines de béton cellulaire autoclavé totalisant 3 millions de m³ par an pour desservir les villes de deuxième rang où les pénuries de briques en argile et la hausse des coûts de main-d'œuvre rendent les blocs en béton cellulaire autoclavé attractifs.

La demande européenne est alimentée par la Vague de Rénovation de l'UE qui impose des rénovations pour 35 millions de bâtiments d'ici 2030. L'Allemagne, la France et les Pays-Bas rénovent la maçonnerie vieillissante avec des panneaux en béton cellulaire autoclavé pour atteindre les notes EPC C, tandis que l'installation DVI de Roumanie positionne l'Europe centrale pour l'essor de la préfabrication. La crise du béton cellulaire autoclavé armé au Royaume-Uni envoie des signaux mitigés : les blocs non armés gagnent des parts, mais les dalles armées font l'objet d'un contrôle plus strict, poussant les fournisseurs à certifier leurs produits selon la norme BS EN 12602.

L'Amérique du Nord contribue à une part plus modeste mais croissante, tributaire des codes modulaires des États et des marchés publics à faible teneur en carbone incorporé. La Californie, l'État de Washington et New York sont en tête dans la construction en usine, tandis que l'expansion d'AAC East en Caroline du Sud cible les comtés côtiers exposés aux ouragans où la résistance aux chocs et aux termites du matériau apporte une valeur ajoutée. L'objectif canadien de réduction de 30 % du carbone incorporé d'ici 2030 stimule les perspectives, mais les acteurs établis dans la brique en argile font pression de manière agressive, ralentissant l'élan. L'Amérique du Sud et le Moyen-Orient présentent des options naissantes mais stratégiques. Le corridor industriel de São Paulo au Brésil investit dans le béton cellulaire autoclavé pour les enveloppes d'entrepôts, tandis que les méga-projets saoudiens comme NEOM ont besoin de murs résistants au feu et aux termites pour les climats désertiques. La formation des entrepreneurs locaux reste le facteur limitant dans ces segments émergents du marché du béton cellulaire autoclavé.

Paysage Concurrentiel

Le marché du béton cellulaire autoclavé est fragmenté : Xella International, H+H International, UltraTech Cement Ltd., ACICO Group et Biltech Building Elements Ltd. détenaient ensemble environ 54 % du chiffre d'affaires mondial 2025. L'intégration verticale dans la chaux, le ciment et la poudre d'aluminium permet à ces leaders de se couvrir contre la volatilité des intrants et de maintenir des marges brutes de 18 % à 22 %. Les spécialistes régionaux exploitent une logistique localisée pour offrir une livraison en deux jours en Inde, en Indonésie et en Europe centrale, compensant leur plus petite taille par la rapidité.

La technologie est le deuxième champ de bataille. Le système In Control 4.0 d'Aircrete Europe utilise des capteurs IoT pour maintenir la variation de tranche en dessous de 1 mm, permettant une installation à joint collé sans ajustement sur site. DVI Production et Holcim Roumanie adoptent une automatisation similaire pour répondre aux tolérances de préfabrication et réduire les déchets de 5 % à 7 %. Les grands groupes cimentiers intégrés tels qu'UltraTech et Holcim tirent parti de leur puissance de distribution pour vendre des blocs en béton cellulaire autoclavé en complément du ciment en sac, réduisant l'accès aux canaux des producteurs indépendants.

Le risque de réputation augmente après les défaillances des dalles de béton cellulaire autoclavé armé dans les écoles au Royaume-Uni. Les fournisseurs publient désormais des garanties de 50 ans et des données d'essais de vieillissement accéléré pour rassurer les prescripteurs, ajoutant des frais de certification qui favorisent les entreprises bien capitalisées. La technologie non autoclavée à moindre coût de Precontech pourrait perturber le marché en réduisant les dépenses d'investissement des deux tiers, mais sa résistance à la compression plus faible limite sa portée initiale aux murs non porteurs. Le résultat est un marché du béton cellulaire autoclavé où l'échelle, la certification et l'automatisation déterminent la viabilité à long terme.

Leaders du Secteur du Béton Cellulaire Autoclavé (AAC)

Xella International

ACICO Group

H+H UK Limited

UltraTech Cement Ltd.

Biltech Building Elements Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : BirlaNu Limited a lancé la production commerciale de blocs de béton cellulaire autoclavé (AAC) dans son usine de Chennai grâce à une nouvelle ligne de production, augmentant ainsi efficacement sa capacité pour répondre à la demande régionale croissante. La nouvelle ligne de production (Ligne 2) a ajouté 211 700 mètres cubes (m³) de capacité à l'usine, portant la capacité totale de blocs en béton cellulaire autoclavé à 448 220 m³ contre 236 520 m³ précédemment.

- Avril 2025 : DVI Production a inauguré une usine de béton cellulaire autoclavé (AAC) d'une valeur de 40 millions EUR (environ 43 millions USD) à Iernut, en Roumanie, avec une capacité de production de 2 000 m³ par jour, ce qui en fait la plus grande d'Europe. L'installation entièrement automatisée, opérant sous la marque Fortem, a été conçue pour approvisionner les marchés régionaux en blocs et panneaux en béton cellulaire autoclavé, avec des plans pour inclure une capacité de production de panneaux.

Périmètre du Rapport sur le Marché Mondial du Béton Cellulaire Autoclavé (AAC)

Le béton cellulaire autoclavé (AAC) est un produit de maçonnerie en béton ultra-léger, pesant jusqu'à un cinquième du poids du béton ordinaire grâce à sa structure cellulaire distincte comportant des millions de minuscules poches d'air emprisonné.

Le marché du béton cellulaire autoclavé (AAC) est segmenté par type de produit, méthode de construction, application et géographie. Par type de produit, le marché est segmenté en bloc, panneau, linteau, tuile et autres types de produits (blocs en U, éléments de plancher/toiture). Par méthode de construction, le marché est segmenté en maçonnerie sur site et préfabriqué/modulaire. Par application, le marché est segmenté en résidentiel, commercial, industriel et autres applications (routes, enceintes de services publics, murs antibruit). Le rapport couvre également la taille du marché et les prévisions pour le béton cellulaire autoclavé (AAC) dans 23 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Bloc |

| Panneau |

| Linteau |

| Tuile |

| Autres Types de Produits (blocs en U, éléments de plancher/toiture) |

| Maçonnerie sur site |

| Préfabriqué/Modulaire |

| Résidentiel |

| Commercial |

| Industriel |

| Autres Applications (routes, enceintes de services publics, murs antibruit) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays Nordiques | |

| Pologne | |

| Pays-Bas | |

| Roumanie | |

| République Tchèque | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Israël | |

| Qatar | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Bloc | |

| Panneau | ||

| Linteau | ||

| Tuile | ||

| Autres Types de Produits (blocs en U, éléments de plancher/toiture) | ||

| Par Méthode de Construction | Maçonnerie sur site | |

| Préfabriqué/Modulaire | ||

| Par Application | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Autres Applications (routes, enceintes de services publics, murs antibruit) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays Nordiques | ||

| Pologne | ||

| Pays-Bas | ||

| Roumanie | ||

| République Tchèque | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Israël | ||

| Qatar | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quel est le chiffre d'affaires prévisionnel du marché du béton cellulaire autoclavé en 2031 ?

Le marché devrait atteindre 23,68 milliards USD d'ici 2031.

À quelle vitesse le marché du béton cellulaire autoclavé devrait-il croître entre 2026 et 2031 ?

Il est prévu d'enregistrer un CAGR de 6,12 % sur la période.

Quelle région connaît la croissance la plus rapide en matière d'adoption du béton cellulaire autoclavé ?

L'Asie-Pacifique croît à un CAGR de 7,11 %, le plus élevé parmi les régions.

Pourquoi les panneaux en béton cellulaire autoclavé gagnent-ils des parts sur les blocs ?

Les panneaux arrivent découpés en usine, réduisent les travaux humides et s'alignent sur la construction modulaire, permettant un CAGR de 7,55 % contre les blocs.

Dernière mise à jour de la page le: