Taille et part du marché du béton prêt à l'emploi

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

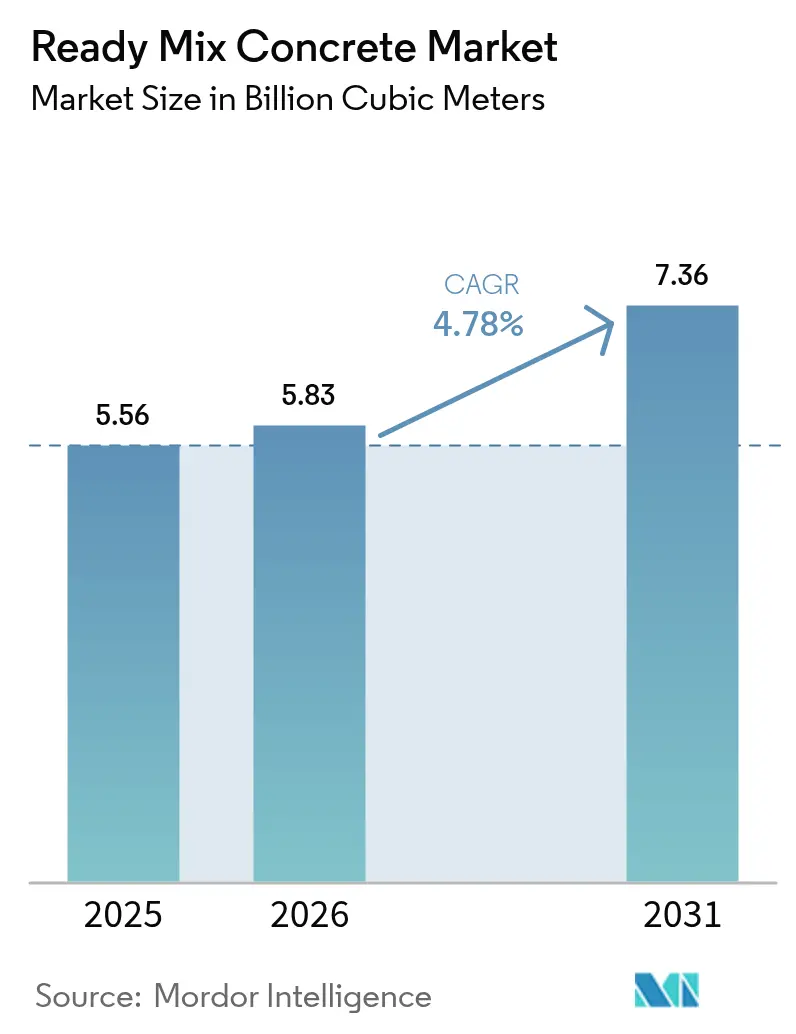

| Volume du Marché (2026) | 5.83 Milliards de mètres cubes |

| Volume du Marché (2031) | 7.36 Milliards de mètres cubes |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du béton prêt à l'emploi par Mordor Intelligence

La taille du marché du béton prêt à l'emploi était évaluée à 5,56 milliards de mètres cubes en 2025 et devrait croître de 5,83 milliards de mètres cubes en 2026 pour atteindre 7,36 milliards de mètres cubes d'ici 2031, à un TCAC de 4,78 % durant la période de prévision (2026-2031). Alors que l'élan résidentiel se stabilise dans plusieurs économies développées, la demande reste robuste, soutenue par le développement continu de grands corridors d'infrastructure, des spécifications plus strictes favorisant le dosage certifié en usine, et une adoption croissante de formulations à faible teneur en carbone. L'Asie-Pacifique est au cœur de cette dynamique de croissance. En Inde, les stimuli fiscaux dynamisent le marché, tandis que la Chine montre les premiers signes d'une reprise de la construction. Pendant ce temps, en Amérique du Nord et en Europe, les acheteurs publics intègrent de plus en plus des clauses de dommages-intérêts forfaitaires et des plafonds de carbone incorporé. Ces mesures favorisent les producteurs capables de valider la qualité des mélanges et les empreintes d'émissions en temps réel. Le paysage concurrentiel évolue, passant d'une simple expansion des capacités à la priorité accordée à la proximité, à l'exploitation de la logistique assistée par capteurs et à la capacité de produire des déclarations environnementales de produits à la demande.

Principaux enseignements du rapport

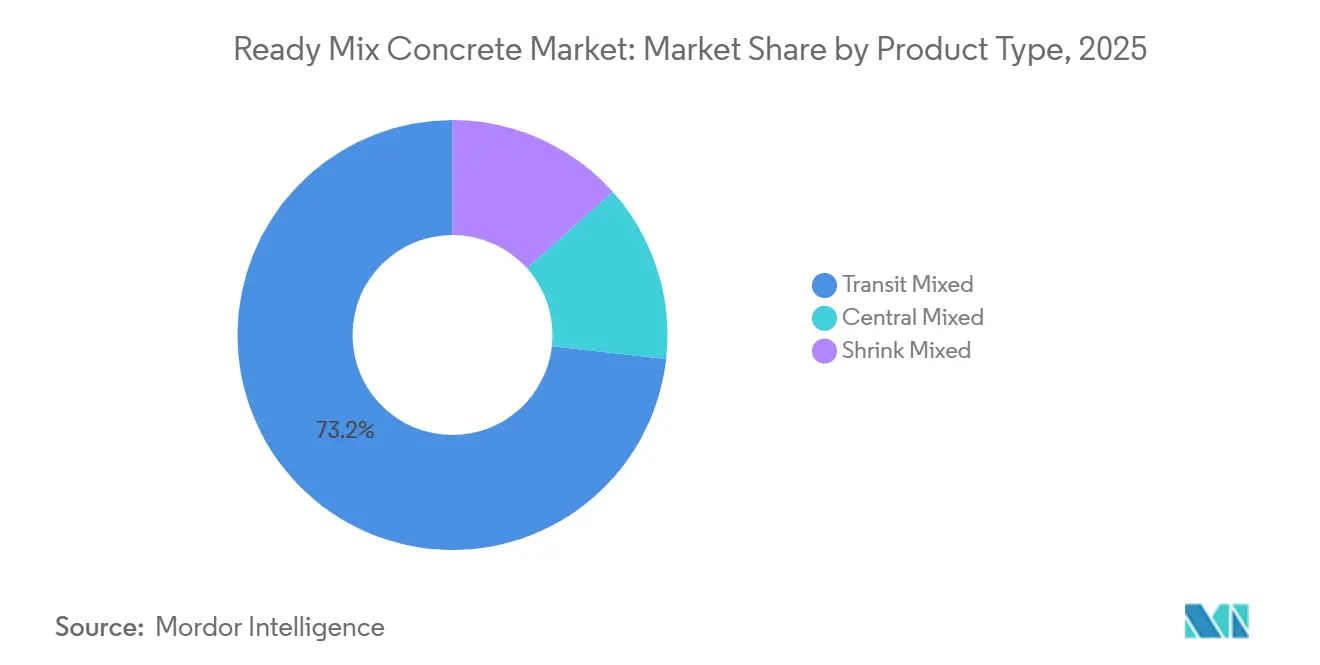

- Par type de produit, le béton mélangé en transit a dominé avec 73,22 % de la part de marché du béton prêt à l'emploi en 2025. Le béton mélangé réduit devrait progresser à un TCAC de 5,71 % durant la période de prévision (2026-2031).

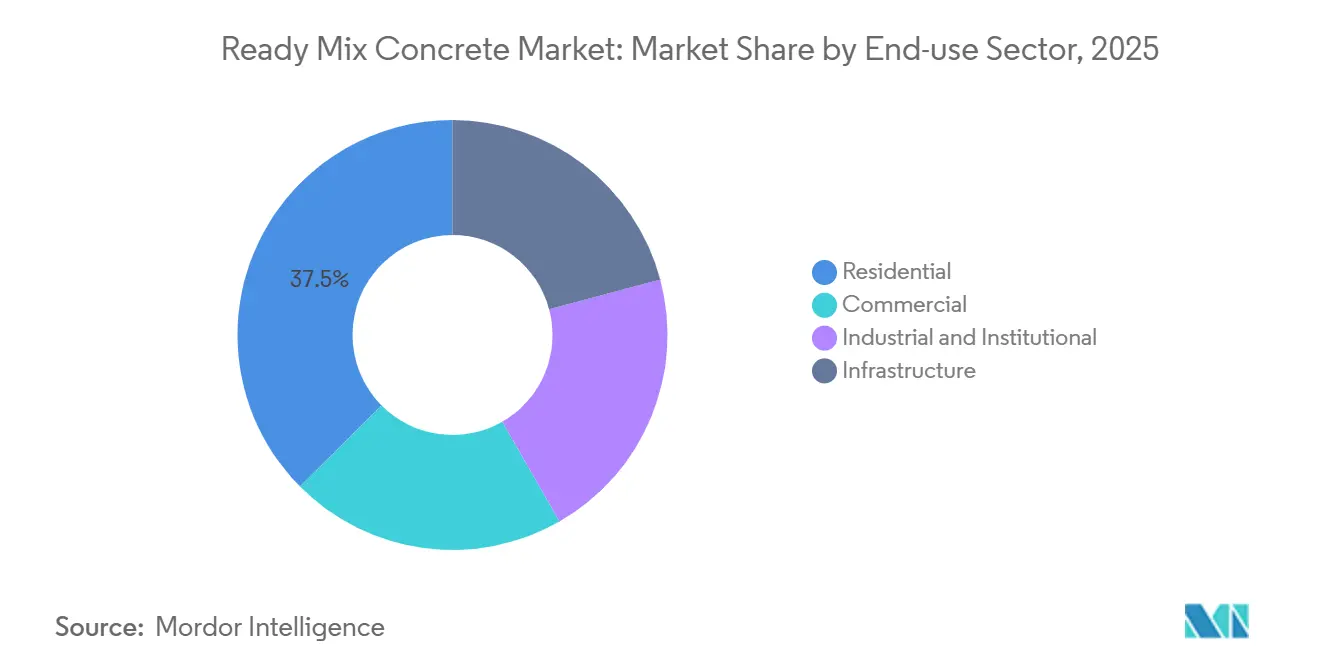

- Par secteur d'utilisation finale, la construction résidentielle a représenté une part de 37,45 % de la taille du marché du béton prêt à l'emploi en 2025. Les applications d'infrastructure devraient se développer à un TCAC de 5,96 % durant la période de prévision (2026-2031).

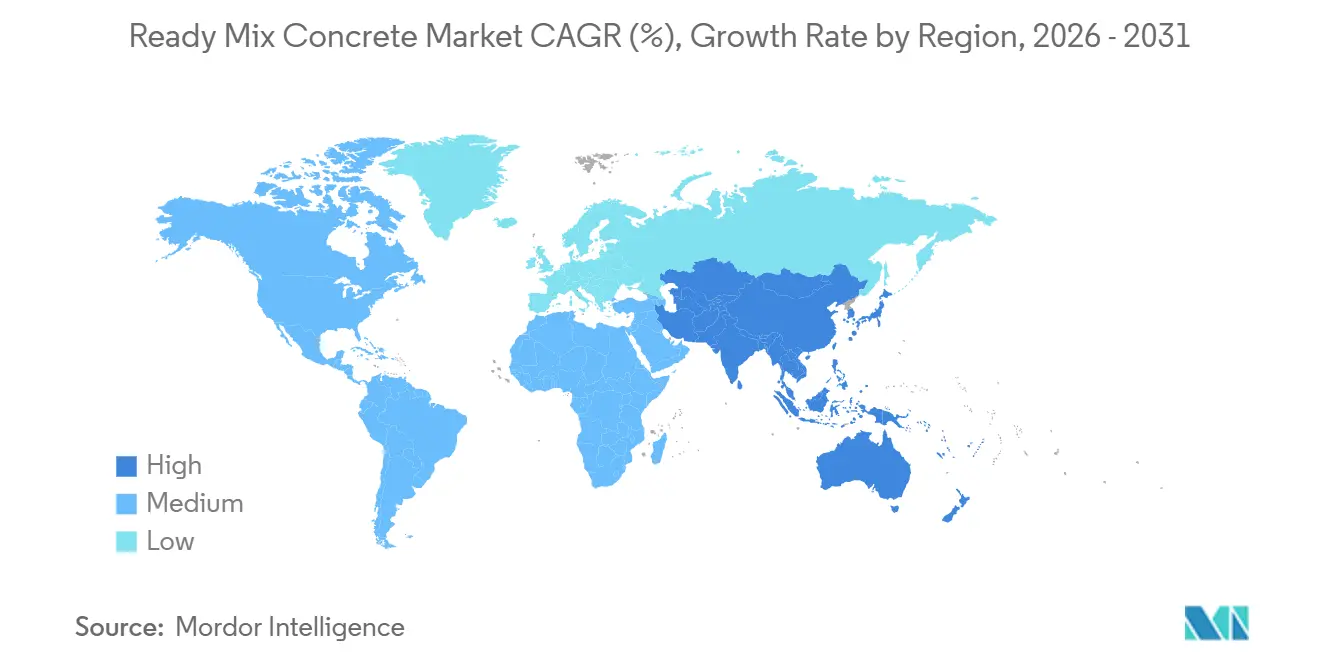

- Par géographie, l'Asie-Pacifique a capté une part de 77,12 % du marché du béton prêt à l'emploi en 2025 et devrait croître à un TCAC de 5,12 % durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du béton prêt à l'emploi

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Grands programmes d'infrastructure publique | +1.4% | Mondial, concentré en Amérique du Nord, au Moyen-Orient, en Amérique du Sud | Moyen terme (2-4 ans) |

| Préférence pour le dosage hors site à qualité contrôlée | +1.1% | Amérique du Nord, Europe, pôles urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression environnementale en faveur de l'efficacité des matériaux à faible teneur en carbone | +0.9% | Europe, côte ouest de l'Amérique du Nord, premiers adoptants en Asie-Pacifique | Long terme (≥ 4 ans) |

| Hubs d'impression 3D sur site stimulant la demande d'adjuvants pour béton prêt à l'emploi | +0.6% | Amérique du Nord, Europe, projets pilotes au Moyen-Orient | Long terme (≥ 4 ans) |

| Capteurs de surveillance de l'affaissement en temps réel basés sur l'IA | +0.5% | Amérique du Nord, Europe, villes de premier rang d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Grands programmes d'infrastructure publique

Des dizaines de programmes souverains verrouillent des volumes pluriannuels. Cependant, le libellé des contrats pénalise désormais les livraisons dépassant une fenêtre de 90 minutes[1]Cabinet des transports du Kentucky, « Plan autoroutier sur six ans 2025-2030 », KYTC, transportation.ky.gov. Cette exigence a contraint les fournisseurs à utiliser des flottes suivies par GPS et des modèles de trafic prédictifs. Des États comme le Massachusetts imposent désormais que les mélanges autocompactants restent ouvrables pendant seulement 60 minutes. Ce changement réduit la marge de temps dont dépendaient auparavant les camions malaxeurs en transit. En Argentine, les soumissionnaires doivent démontrer une capacité de centrale de dosage dans un rayon de 20 kilomètres de chaque segment de concession. Cette règle vise à prévenir la perte d'affaissement lors des transports en terrain montagneux. En réponse, les géants mondiaux procèdent à des acquisitions stratégiques. Par exemple, l'acquisition d'Eco Material par CRH représente une démarche visant à sécuriser le pipeline de béton pour l'Expo Osaka-Kansai. La leçon générale est claire : dans les évaluations d'offres, où les clauses pénales peuvent avoir un impact significatif sur la valeur du projet, la proximité et la logistique pilotée par les données ont pris le pas sur le simple volume.

Préférence pour le dosage hors site à qualité contrôlée

Alors que les litiges liés aux défaillances de résistance à la compression s'intensifient, les maîtres d'ouvrage transfèrent le risque de variabilité des chantiers vers des usines certifiées. L'installation RexCon certifiée ISO 9001 d'Astec dessert désormais les fabricants de préfabriqués, qui rejetaient auparavant une part substantielle des coulées volumétriques sur site. La plateforme SmartMix de Giatec, qui diffuse en continu les données d'affaissement et de température depuis plusieurs centrales, a réduit le besoin de carottage et abaissé les primes d'assurance. Au Danemark, chaque livraison de STARK Group est désormais équipée de capteurs sans fil Converge, minimisant significativement la variabilité de résistance. Les fournisseurs atteignant des coefficients de variation inférieurs à un seuil spécifique renforcent leur avantage concurrentiel, un critère que les opérateurs plus petits, dépourvus de dosage automatisé, peinent à atteindre. La tendance à la consolidation est illustrée par l'acquisition d'actifs Quikrete par Martin Marietta Materials, soulignant la nécessité croissante d'une échelle suffisante pour investir dans les outils numériques imposés par les spécifications modernes.

Pression environnementale en faveur de l'efficacité des matériaux à faible teneur en carbone

Les plafonds de carbone incorporé reconfigurent le marché du béton prêt à l'emploi, créant une division entre les niveaux conformes et non conformes. L'Administration des services généraux des États-Unis a imposé des limites sur les mélanges de béton, s'éloignant des formulations traditionnelles. La Californie est allée plus loin, imposant une substitution du clinker pour les coulées routières et favorisant un marché d'importation secondaire pour le laitier provenant d'Asie de l'Est. Des fournisseurs comme Holcim, tirant parti de ces opportunités, ont introduit des mélanges à zéro émission nette. Bien que ces mélanges garantissent la conformité, ils s'accompagnent d'une prime de prix. Cette dynamique a engendré un marché divisé : dans les États sans réglementation, les projets privés paient encore pour des mélanges standard. Pendant ce temps, les acheteurs publics optent pour des alternatives à faible teneur en carbone, ouvrant des opportunités d'arbitrage pour les fournisseurs transfrontaliers qui naviguent habilement dans les diverses réglementations.

Hubs d'impression 3D sur site stimulant la demande d'adjuvants pour béton prêt à l'emploi

Dans le domaine de la construction additive, l'orientation de la conception du béton évolue de la simple résistance vers les nuances de la rhéologie. Les imprimantes BOD2 de COBOD établissent la barre haute, exigeant des mélanges thixotropes capables de récupérer d'un affaissement en seulement 10 secondes[2]COBOD, « Statistiques de déploiement pour l'imprimante 3D BOD2 », COBOD, cobod.com. Atteindre ce standard exige un dosage précis des adjuvants, une tâche qui doit être exécutée directement au bord du camion. Au Texas, ICON travaille de manière ambitieuse sur un projet de construction de 100 maisons, et se tourne vers Lavacrete pour ses besoins. Ici, le dosage est affiné dans une plage d'accélérateur étroite, garantissant que l'imprimabilité reste intacte dans un délai vital de 45 minutes. Simultanément, GE Additive et Mighty Buildings sont à l'avant-garde, expérimentant des hybrides minéral-polymère qui se durcissent sous lumière UV. Cependant, ces avancées s'accompagnent d'une condition : elles nécessitent un stockage réfrigéré pour prévenir toute réticulation prématurée. Les centrales à béton prêt à l'emploi qui s'associent avec les fabricants d'équipements d'impression pour développer conjointement ces recettes innovantes sont en position de bénéficier significativement, pouvant potentiellement obtenir des contrats d'approvisionnement exclusifs pluriannuels. En revanche, les fournisseurs de produits de base traditionnels voient leur rôle diminué, relégués principalement aux travaux de remplissage. À mesure que davantage de juridictions apportent leur soutien aux projets de logements abordables imprimés, le marché du béton prêt à l'emploi saisit une opportunité en or, alimentée par ces innovations révolutionnaires dans les adjuvants.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Durée d'ouvrabilité courte et risque de congestion du trafic | -0.7% | Mégapoles d'Asie-Pacifique, corridors urbains d'Amérique du Nord | Court terme (≤ 2 ans) |

| Prolifération des malaxeurs volumétriques sur site | -0.5% | Amérique du Nord, Australie, émergence au Moyen-Orient | Moyen terme (2-4 ans) |

| Taxes carbone sur les kilomètres de transport | -0.4% | Europe, programmes pilotes sur la côte ouest de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durée d'ouvrabilité courte et risque de congestion du trafic

Dans les villes où un trajet de 50 kilomètres peut subir des retards de trafic dépassant 20 minutes, la fenêtre de 90 minutes entre le dosage et la mise en place devient dangereusement serrée. En 2025, les livraisons à Jakarta ont connu des prolongations significatives, poussant les fournisseurs à recourir davantage aux retardateurs et repoussant ainsi les délais de finition de plusieurs heures. Durant la mousson de 2025, les producteurs à Mumbai ont subi des pertes de charge notables, entraînant un gaspillage substantiel de gâchées. Los Angeles aborde ce problème en utilisant le système MixPilot de Giatec ; cependant, cela engendre des coûts supplémentaires, chaque camion supportant désormais des frais de capteurs additionnels. En réponse à ces défis, le paysage économique voit émerger des centrales satellites localisées. Ces centrales, stratégiquement situées dans un rayon de 15 kilomètres des sites encombrés, absorbent des coûts fixes plus élevés pour atténuer l'imprévisibilité du trafic.

Prolifération des malaxeurs volumétriques sur site

Les entrepreneurs se tournent de plus en plus vers des unités de dosage mobiles lorsque les coûts de transport dépassent un certain seuil par mètre cube. Le C-60 de Cemen Tech, capable de produire des volumes journaliers substantiels, opère directement sur site, évitant les suppléments de commande minimale. Ces dernières années, Zimmerman Industries a signalé une augmentation significative de ses ventes en Amérique du Nord, servant principalement des constructeurs ruraux qui payaient auparavant une prime pour de petites livraisons de béton prêt à l'emploi. Les fournisseurs traditionnels s'adaptent également - Ozinga, après avoir acquis la flotte d'Elston, envoie désormais des unités volumétriques pour les commandes inférieures à 10 mètres cubes. Ce changement resserre les marges à l'extrémité inférieure du marché du béton prêt à l'emploi et intensifie la concurrence pour les grandes coulées d'infrastructure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions mélangées en transit dominent les transports à moyenne distance

En 2025, le béton mélangé en transit a représenté une part dominante de 73,22 % du volume du marché. Sa popularité était largement due à sa fonction de malaxage dans le camion, qui garantissait l'ouvrabilité pour les projets situés à 15 à 50 kilomètres de la centrale. Bien que le béton mélangé réduit ait capté une part plus modeste du marché, il a surpassé les autres avec un TCAC projeté de 5,71 % durant la période de prévision 2026-2031. Cette croissance a mis en évidence l'attention des entrepreneurs urbains pour l'hydratation contrôlée, notamment lors des déplacements en trafic stop-and-go. Le béton mélangé en centrale, quant à lui, s'est taillé une niche, servant les chantiers de préfabrication et les projets de pompage en hauteur qui privilégiaient l'uniformité, même à un prix premium.

Dans les mégapoles animées de la région Asie-Pacifique, la préférence pour les variantes mélangées réduites était claire. Par exemple, l'extension du métro de Guangzhou a conduit à une augmentation notable de la capacité de Foshan Huijiang en 2025. Pendant ce temps, les entrepreneurs routiers du Texas ont opté pour des solutions mélangées en transit pour des transports de 40 à 60 kilomètres, tirant parti de la prévisibilité du trafic dans la région. Au Canada, les régions confrontées aux cycles de gel-dégel se sont tournées vers le béton mélangé en centrale. Ces localités exigeaient un entraînement d'air précis de 6 % ± 1 %, un critère que de nombreux malaxeurs en transit trouvaient difficile à atteindre de manière constante. Par conséquent, si le marché du béton mélangé en centrale est resté stable, ses marges élevées ont souligné les normes de qualité rigoureuses en vigueur.

Par secteur d'utilisation finale : le pipeline d'infrastructure stimule la surperformance

L'infrastructure a revendiqué une part notable du volume mondial, et les projections indiquent un taux de croissance robuste de 5,96 % de TCAC s'étendant jusqu'en 2026-2031, surpassant tous les autres secteurs. La construction résidentielle, portée par la poussée agressive de l'Inde en faveur du logement abordable, a représenté la plus grande part à 37,45 % en 2025, même si les mises en chantier dans les pays développés ont connu un ralentissement. Pendant ce temps, les secteurs commercial et institutionnel ont dû faire face à des défis, notamment les tendances du travail à distance, les obstacles de zonage et une inclination croissante à réaffecter les propriétés existantes plutôt que de poursuivre de nouveaux développements.

Les données de carnet de commandes soulignent l'importance croissante de l'infrastructure. Les États-Unis font face à un déficit de financement jusqu'en 2029, mettant en lumière des besoins urgents tels que des revêtements en béton plus épais et des remplacements de tabliers de ponts. Les centres de données, pour protéger les serveurs des fluctuations thermiques, se tournent vers des mélanges prêts à l'emploi spécialisés à faible chaleur d'hydratation pour leurs fondations - une demande qui s'avère difficile à satisfaire pour les petites centrales. En Indonésie, le boom de la construction de 2025 a été alimenté par l'inauguration d'une nouvelle capitale et une hausse des initiatives de logements résistants aux inondations. Compte tenu de ces tendances, la position de l'infrastructure sur le marché du béton prêt à l'emploi est appelée à se renforcer, offrant un amortisseur contre les hauts et les bas cycliques des secteurs résidentiel et commercial.

Analyse géographique

En 2025, l'Asie-Pacifique a représenté une part dominante de 77,12 % de la demande mondiale et devrait maintenir un TCAC robuste de 5,12 % tout au long de la période de prévision 2026-2031. Les producteurs de ciment en Inde, visant les volumes de pointe du Pipeline national d'infrastructure d'ici 2030, ont investi massivement dans des expansions de fours. Début 2026, la Chine a approuvé d'importants projets de transport ferroviaire urbain, signalant une reprise de la demande pour les coulées de tunnels et de stations après trois années de déclin. D'ici 2035, le projet de capitale Nusantara en Indonésie devrait générer d'importantes demandes en béton. Pendant ce temps, en 2025, les économies matures comme le Japon et la Corée du Sud canalisent des fonds significatifs vers des programmes de rénovation parasismique.

En 2025, l'Amérique du Nord, sous l'impulsion des États-Unis, a revendiqué une part significative de la consommation mondiale. Le budget 2026 de l'Administration fédérale des autoroutes alimente une ambitieuse initiative de resurfaçage. Bénéficiant du rapprochement des chaînes d'approvisionnement, le Mexique en 2025 coule des volumes considérables dans des dalles d'entrepôts industriels, principalement destinées aux fabricants orientés vers l'exportation. Si les dépenses d'infrastructure constantes au Canada ont modéré la croissance, les contrats de transport léger sur rail du Québec ont été déterminants pour maintenir la demande de base.

L'Europe a marqué sa présence dans l'arène mondiale des volumes en 2025. Le projet de réhabilitation de l'autoroute allemande s'est notamment appuyé sur du béton modifié aux polymères pour prolonger la durée de vie des chaussées. Si les mandats carbone de la Directive sur la performance énergétique des bâtiments posent des obstacles à la conformité, ils stimulent simultanément la demande pour des fournisseurs certifiés à faible teneur en carbone. Le Moyen-Orient et l'Afrique, malgré une part de volume 2025 plus modeste, se préparent à une croissance annuelle notable tout au long de la période de prévision 2026-2031. Cette poussée est principalement alimentée par le projet NEOM de l'Arabie Saoudite, qui a obtenu un contrat d'usine de béton pivot en 2026. En Amérique du Sud, le Brésil fait des vagues, tirant parti d'investissements substantiels issus des enchères de concessions de 2026 pour soutenir sa demande annuelle de routes à péage.

Paysage concurrentiel

Le marché du béton prêt à l'emploi est fragmenté. Les grandes entreprises privilégient désormais le regroupement géographique comme démarche stratégique. Au lieu d'étendre leurs hubs centraux, ces entreprises établissent des centrales satellites à proximité des zones à forte densité d'emploi. Ce changement s'accompagne d'une augmentation des dépenses d'investissement, une décision calculée pour atténuer les défis liés au trafic et répondre à l'exigence contractuelle moderne d'une garantie d'ouvrabilité inférieure à 90 minutes.

Leaders du secteur du béton prêt à l'emploi

Holcim

Heidelberg Materials

CEMEX SAB de CV

CRH

China National Building Material Group Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Boral Limited a annoncé l'acquisition de la centrale à béton de Wallan, au nord de Melbourne. Cette acquisition stratégique de la centrale à béton permet à Boral de servir les clients dans un corridor de croissance identifié, dans le cadre des opérations intégrées de Boral.

- Avril 2025 : Heidelberg Materials a annoncé avoir conclu un accord d'achat conditionnel pour acquérir l'activité de béton prêt à l'emploi de Midway Concrete. L'entreprise exploite quatre centrales à béton à Laverton, Craigieburn, Melton et Lara. Cette acquisition complète les opérations existantes de béton et de carrière dans la région de Melbourne, renforçant la position intégrée de l'entreprise sur le marché régional.

Périmètre du rapport mondial sur le marché du béton prêt à l'emploi

Le béton prêt à l'emploi est défini comme un mélange conçu en usine à partir de ciment, d'eau et de granulats, livré directement sur les chantiers de construction. Cette méthode garantit une haute qualité, des résultats constants et minimise la main-d'œuvre sur site. Le béton prêt à l'emploi est catégorisé selon sa méthode de malaxage - en centrale, réduit ou en transit - et est utilisé dans les secteurs commercial, industriel, d'infrastructure et résidentiel.

Le marché du béton prêt à l'emploi est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en mélangé en centrale, mélangé réduit et mélangé en transit. Par secteur d'utilisation finale, le marché est segmenté en commercial, industriel et institutionnel, infrastructure et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour 20 pays dans les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché sont réalisés sur la base du volume (mètres cubes).

| Mélangé en centrale |

| Mélangé réduit |

| Mélangé en transit |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Mélangé en centrale | |

| Mélangé réduit | ||

| Mélangé en transit | ||

| Par secteur d'utilisation finale | Commercial | |

| Industriel et institutionnel | ||

| Infrastructure | ||

| Résidentiel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Le béton prêt à l'emploi consommé dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure est pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de béton prêt à l'emploi mélangé en transit, mélangé réduit et mélangé en centrale est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, la stratification de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvant telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes de gainage par fibres | Les systèmes de gainage par fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant des éléments structurels comme les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute plage (superplastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui confère des propriétés améliorées et optimisées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructure | La construction d'infrastructure comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'imperméabilisation appliquées en phase liquide | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméable élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers de micro-béton | Le mortier de micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou appliqués sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents de démoulage, notamment à base de silicone, de lubrifiant, de cire, de fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film lors de l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, notamment dans la construction d'infrastructure et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de gainage par fibres, les mortiers de micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le procédé consistant à utiliser des résines comme l'époxy et le polyuréthane pour des applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés à un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en maintenant le béton ouvrables pendant une longue durée. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant une pénétration dans une certaine substance par action capillaire. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | Le silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des détartreurs de rouille et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, l'ouvrabilité, la cohésion et autres. Ils sont généralement ajoutés à un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Les différents réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils sont mis en œuvre en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'imperméabilisation est un revêtement de protection ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches de matériaux étanches appliquées en phase liquide ou auto-adhérentes qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement