Taille et Part du Marché du Béton Fibré

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

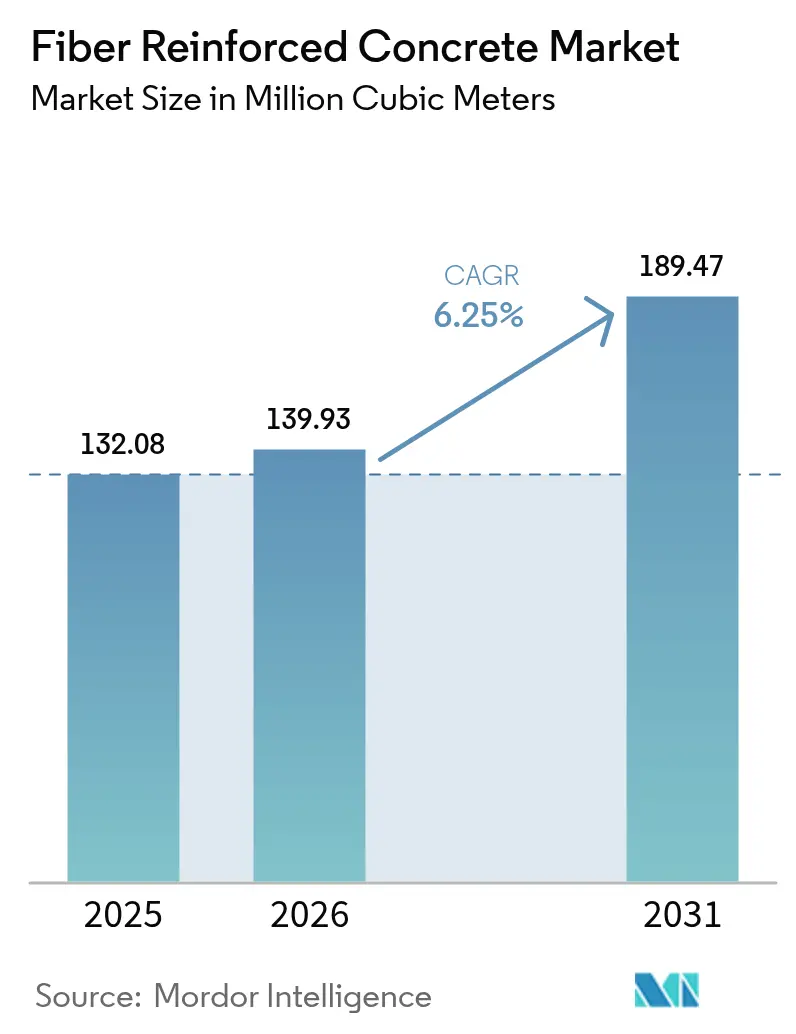

| Volume du Marché (2026) | 139.93 Millions de mètres cubes |

| Volume du Marché (2031) | 189.47 Millions de mètres cubes |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Béton Fibré par Mordor Intelligence

La taille du Marché du Béton Fibré devrait s'étendre de 132,08 millions de mètres cubes en 2025 et 139,93 millions de mètres cubes en 2026 à 189,47 millions de mètres cubes d'ici 2031, enregistrant un TCAC de 6,25% entre 2026 et 2031. La demande est portée par les programmes de relance des infrastructures, des réglementations plus strictes sur le carbone incorporé et la préférence des hyperscalers pour les solutions préfabriquées qui accélèrent la livraison des centres de données. La fibre d'acier domine actuellement les chaussées lourdes et les tunnels, mais les grades de verre et de synthétique macro gagnent des parts de marché à mesure que les architectes recherchent une immunité à la corrosion, des panneaux plus légers et des économies de main-d'œuvre. La volatilité des prix des armatures dans les marchés émergents accélère le passage vers les fibres macro-synthétiques, tandis que les pilotes de béton imprimé en 3D ouvrent des niches spécialisées pour les brins courts et dispersibles qui évitent le colmatage des buses. À mesure que les organismes de réglementation intègrent la comptabilité du carbone sur l'ensemble du cycle de vie, les fournisseurs qui publient des Déclarations Environnementales de Produit spécifiques aux installations et co-optimisent les adjuvants avec les fibres se taillent un avantage concurrentiel.

Principaux Enseignements du Rapport

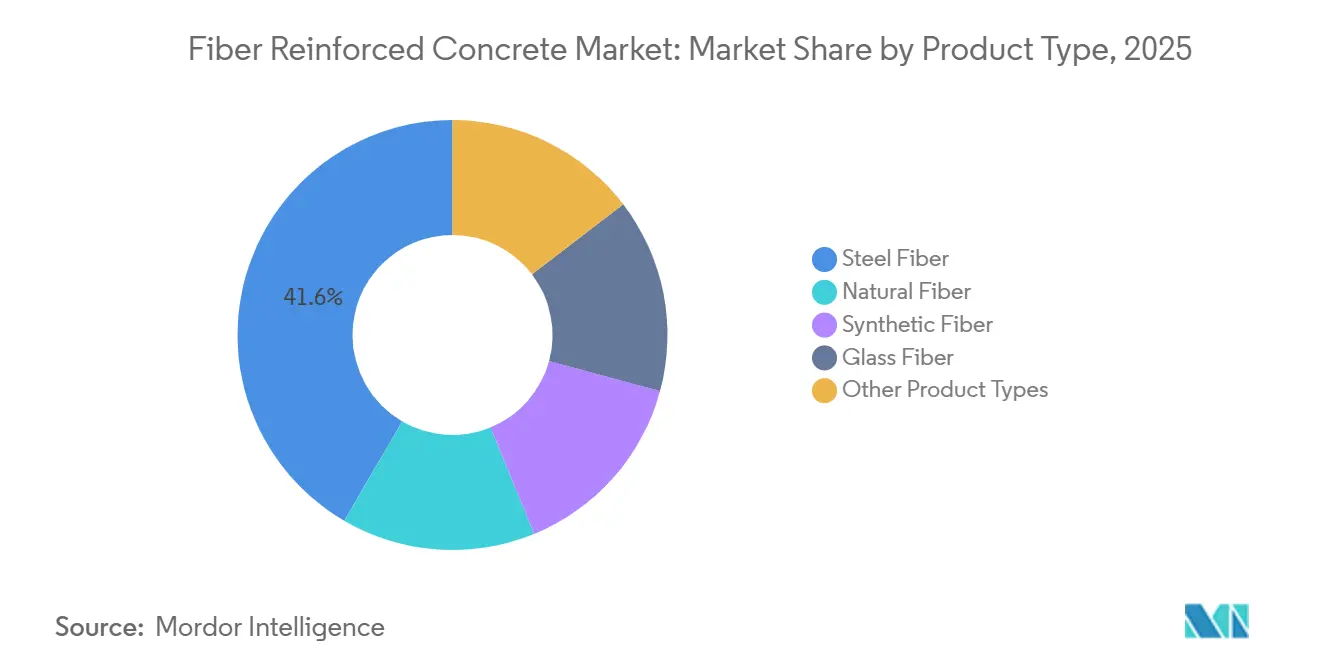

- Par type de produit, la fibre d'acier a capturé 41,60% de la part du marché du béton fibré en 2025, tandis que la fibre de verre progresse à un TCAC de 7,34% jusqu'en 2031.

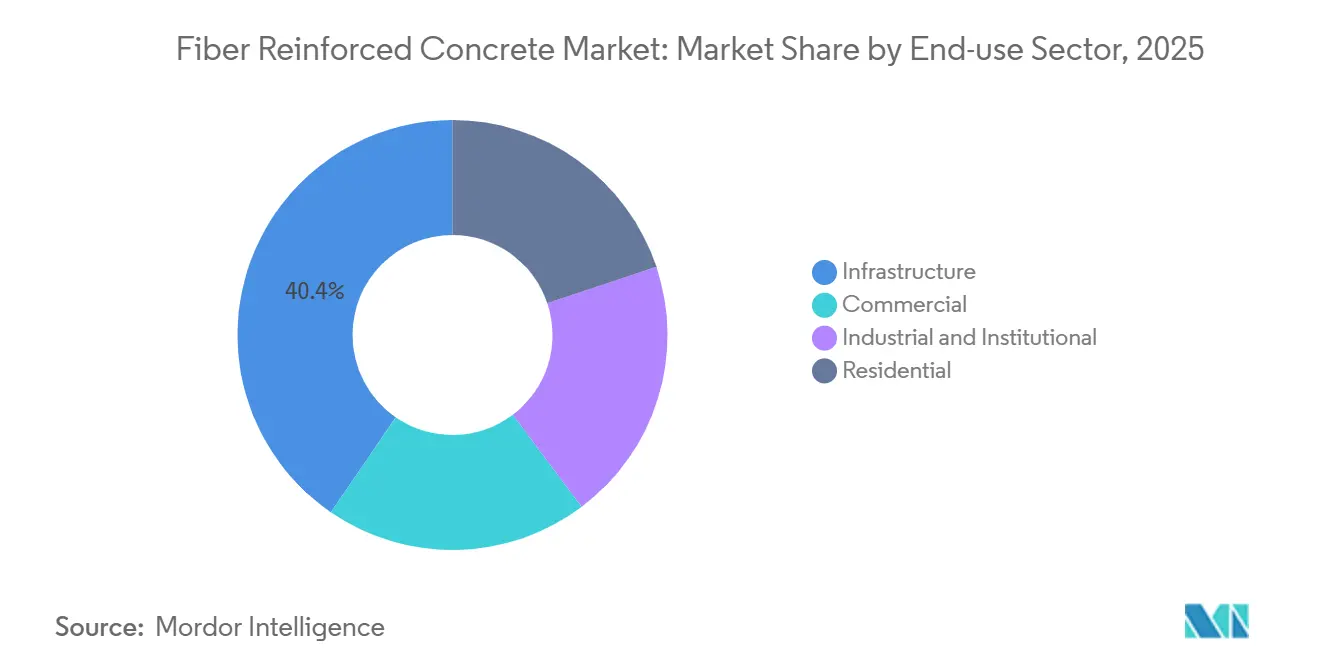

- Par secteur d'utilisation finale, l'Infrastructure représentait 40,41% de la part du marché du béton fibré, mais le segment commercial devrait connaître la croissance la plus rapide avec un TCAC de 6,97% jusqu'en 2031.

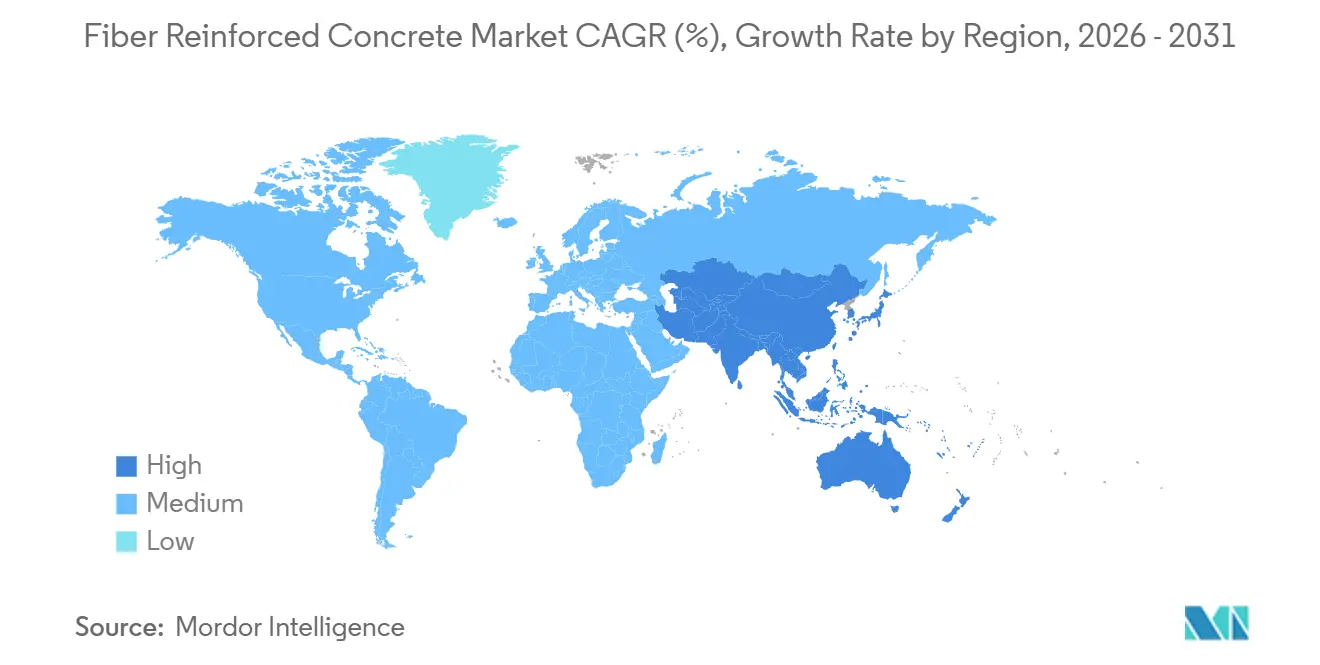

- Par géographie, l'Asie-Pacifique a capturé 46,22% de la part du marché du béton fibré en 2025 et la région progresse à un TCAC de 6,75% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Béton Fibré

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Méga-programmes de relance des infrastructures | +1.8% | Mondial, concentré en Asie-Pacifique (Chine, Inde, Vietnam, Indonésie), Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis), débordement vers l'Afrique | Long terme (≥ 4 ans) |

| Codes de construction verte imposant des mélanges à faible teneur en carbone incorporé | +1.2% | Amérique du Nord (Californie, Oregon, Massachusetts) et UE, adoption précoce en Australie | Moyen terme (2-4 ans) |

| Constructions de centres de données préfabriqués modulaires | +0.9% | Amérique du Nord et UE en cœur, expansion en Asie-Pacifique (Singapour, Inde) | Court terme (≤ 2 ans) |

| Couverture contre la volatilité des prix des armatures dans les marchés émergents | +0.7% | Asie-Pacifique (Inde, Asie du Sud-Est), Amérique du Sud (Brésil), Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Adoption des pièces en béton imprimées en 3D | +0.4% | Amérique du Nord, marchés pilotes de l'UE, pôles d'innovation sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Méga-Programmes de Relance des Infrastructures

Les programmes d'infrastructure tels que l'Initiative Ceinture et Route de la Chine continuent d'absorber des centaines de millions de mètres cubes de béton chaque année, avec des tunnels, des ports et des corridors ferroviaires adoptant des fibres d'acier ou macro-synthétiques pour réduire le travail d'armature sur site et accélérer les calendriers. Les méga-projets de la Vision 2030 saoudienne, le Pipeline National d'Infrastructure de l'Inde d'une valeur de 1 400 milliards USD, et les nouvelles autoroutes au Vietnam et en Indonésie suivent un schéma similaire, spécifiant le renforcement par fibres pour résister aux climats extrêmes et aux zones sismiques. Les financements publics favorisent les composants préfabriqués qui minimisent les goulets d'étranglement en main-d'œuvre qualifiée, stimulant le marché du béton fibré en Asie-Pacifique et au Moyen-Orient. À mesure que les projets prêts à démarrer se multiplient, les fournisseurs capables de livrer des mélanges de fibres à haut volume et éprouvés sur le terrain obtiennent le statut de fournisseur privilégié. L'effet multiplicateur sur la demande en aval de ciment et d'adjuvants sous-tend une trajectoire de croissance stable et de longue durée pour le marché du béton fibré.

Codes de Construction Verte Imposant des Mélanges à Faible Teneur en Carbone Incorporé

Les amendements CALGreen 2024 de la Californie, les ordonnances de l'Oregon et du Massachusetts, et la Taxonomie de l'UE fixent des plafonds explicites de carbone incorporé qui pénalisent le béton riche en clinker et récompensent les mélanges à haute teneur en matériaux cimentaires supplémentaires stabilisés avec des fibres. Les constructeurs associent désormais des liants à base de cendres volantes, de laitier ou de LC3 avec des fibres de verre et de polypropylène recyclé pour récupérer la résistance en début de vie sans ajouter d'acier. La règle de Berkeley exigeant des Déclarations Environnementales de Produit spécifiques aux installations avantage davantage les fournisseurs verticalement intégrés qui contrôlent les données d'émissions tout au long de la chaîne de valeur. Les fibres recyclées de marque FORTA offrent aux entrepreneurs un double crédit pour le faible carbone et le contenu recyclé dans le cadre de LEED v5 et BREEAM[1]FORTA Corporation, "Fiche Technique FERRO-GREEN," fortacorp.com . Le résultat est un changement structurel dans les spécifications, entraînant une pénétration soutenue des fibres alternatives et des chimies du ciment dans le marché du béton fibré.

Constructions de Centres de Données Préfabriqués Modulaires

Les hyperscalers planifient des dizaines de campus à l'échelle du gigawatt, Google seul réservant 40 milliards USD pour des installations aux États-Unis et 5,5 milliards EUR pour des expansions en Allemagne. Les essais 2024 de l'Open Compute Project ont prouvé que le béton fibré à haute teneur en matériaux cimentaires supplémentaires peut réduire le carbone incorporé de plus de 50% sans sacrifier la capacité de charge. Les panneaux préfabriqués infusés de fibres macro-synthétiques ou de verre éliminent le soudage sur site, réduisent la poussière et raccourcissent les temps de montage jusqu'à 30%, des avantages qui résonnent avec les calendriers des centres de données mesurés en semaines. Les équipes d'approvisionnement sélectionnent les fournisseurs via l'outil EC3, favorisant ceux qui proposent des Déclarations Environnementales de Produit conformes à la norme ISO 14025, ce qui consolide le marché du béton fibré comme solution structurelle par défaut pour les projets d'infrastructure numérique.

Couverture contre la Volatilité des Prix des Armatures dans les Marchés Émergents

Les fluctuations des prix de la ferraille liées à l'énergie ont fait monter les coûts des armatures jusqu'en 2025, poussant les entrepreneurs en Inde, au Brésil et en Asie du Sud-Est à remplacer les treillis soudés par des fibres macro-synthétiques dosées à 3-7 lb/yd³. Les grands cimentiers locaux ont lancé des produits de béton fibré clés en main pour capter cette vague de substitution, en mettant l'accent sur la prévention du vol et une mise en place plus rapide. Les données d'essai du Département de Protection de l'Environnement de Floride montrent que les fibres synthétiques offrent une résistance résiduelle équivalente à une fraction du poids des fibres d'acier[2]Département de Protection de l'Environnement de Floride, "Liste des Fibres Approuvées pour les Réceptacles en Béton," floridadep.gov . Les constructeurs des marchés émergents intègrent désormais des clauses d'ajustement des prix des fibres liées aux indices de ferraille, mais les alternatives synthétiques restent intrinsèquement plus stables en termes de prix, soutenant une adoption continue dans le marché du béton fibré.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prime de coût des fibres d'acier face aux fluctuations des prix de la ferraille | -0.6% | Mondial, aigu en Asie-Pacifique et en Amérique du Sud où la volatilité de la ferraille est la plus élevée | Court terme (≤ 2 ans) |

| Données de terrain sismiques limitées pour les fibres naturelles | -0.3% | Asie-Pacifique (Inde, Indonésie, Philippines), Amérique du Sud (Pérou, Chili) | Moyen terme (2-4 ans) |

| Réglementations sur les microplastiques menaçant les fibres PP/PE | -0.2% | UE en priorité, débordement potentiel vers l'Amérique du Nord et l'Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de Coût des Fibres d'Acier face aux Fluctuations des Prix de la Ferraille

Les prix des fibres d'acier suivent les indices de ferraille avec des décalages de 60 à 90 jours, compliquant les offres à prix fixe. Sur les projets de chaussées ou de tabliers à grand volume, la prime de matériau peut atteindre 15 USD par m³ par rapport aux alternatives synthétiques, incitant à l'ingénierie de valeur dans les marchés sensibles aux coûts. Bien que l'acier conserve une capacité post-fissuration supérieure, les entrepreneurs privilégient souvent la certitude budgétaire et la complexité logistique réduite, surtout là où la dépréciation monétaire gonfle les coûts d'importation. Pour préserver leurs parts, les fournisseurs négocient des clauses de tarification dynamique, mais la charge administrative diminue l'attrait pour les petits et moyens chantiers, tempérant la croissance du marché du béton fibré.

Données de Terrain Sismiques Limitées pour les Fibres Naturelles

Les fibres de jute, de sisal et de bambou sont attrayantes dans les économies tropicales pour des raisons de coût et de carbone, mais les ensembles de données sur les charges cycliques restent insuffisants. Les organismes de codification du bâtiment en Indonésie, aux Philippines et dans la région andine exigent des résultats validés sur table vibrante avant d'approuver l'utilisation structurelle, maintenant les fibres naturelles dans les cloisons non structurelles et les dalles de faible hauteur. Des programmes conjoints industrie-académie sont en cours, mais les révisions des codes ne se matérialiseront pas avant la fin de la période de prévision, limitant la contribution à court terme au marché du béton fibré.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Fibre de Verre Étend ses Gains grâce à l'Immunité à la Corrosion

La fibre d'acier détenait 41,60% du volume de 2025, assurant la plus grande part du marché du béton fibré, mais la fibre de verre devrait afficher le TCAC le plus rapide de 7,34% jusqu'en 2031. Les revêtements de zircone résistants aux alcalis permettent aux concepteurs de spécifier des panneaux de façade préfabriqués de 10 à 15 mm qui réduisent le poids et les coûts d'expédition tout en évitant les traces de rouille. Les gammes de polypropylène et de polyéthylène macro-synthétiques occupent des niches à prix intermédiaire dans les dalles résidentielles et le béton projeté, portées par des variantes à contenu recyclé qui répondent aux critères d'économie circulaire. Les fibres naturelles — principalement le jute et le sisal — restent de niche en raison de propriétés de traction incohérentes, tandis que les expériences avec le basalte et le carbone font surface dans des mélanges à ultra-haute performance pour les tabliers de ponts et les coques résistantes aux explosions.

La R&D continue se concentre sur l'amélioration de la dispersion et de la liaison des fibres de verre et synthétiques pour maximiser la résistance résiduelle à des dosages plus faibles, en faisant des remplaçants économiques pour les armatures de température et de retrait. Les produits en verre résistants aux alcalis de FORTA ont enregistré 37% moins de fissures de chaussée dans une étude MnRoad de 8 ans, stimulant l'adoption parmi les Départements des Transports américains. Alors que la volatilité des armatures persiste, les entrepreneurs en Inde et au Brésil déplacent des volumes incrémentiels vers les macro-synthétiques, une migration qui érode lentement la part de l'acier mais élargit la taille globale du marché du béton fibré grâce à des applications vierges comme le bardage architectural en coque mince.

Par Secteur d'Utilisation Finale : Le Segment Commercial s'Accélère grâce au Pipeline des Centres de Données

L'infrastructure a consommé 40,41% de la production de 2025, mais le secteur commercial est en voie d'atteindre un TCAC sectoriel de 6,97% jusqu'en 2031. Les opérateurs de centres de données, les promoteurs de logistique de détail et les immeubles mixtes de grande hauteur spécifient des panneaux préfabriqués en fibres pour gagner des semaines sur les calendriers et satisfaire les budgets carbone des entreprises. Les planchers industriels et les projets institutionnels suivent, favorisant les dalles sans joints qui réduisent la maintenance des chariots élévateurs et les temps d'arrêt des hôpitaux. La demande résidentielle est plus sensible aux prix mais croît là où les constructeurs commercialisent des fondations sans fissures et des garanties plus longues.

Les directives de l'Open Compute Project, désormais standard dans les appels d'offres des hyperscalers, appellent explicitement au renforcement par fibres dans les mélanges à haute teneur en matériaux cimentaires supplémentaires, intégrant la technologie dans l'ADN d'approvisionnement d'une classe d'actifs en forte croissance. Ce changement renforce la trajectoire de la taille du marché du béton fibré, même si le volume des travaux publics se modère après les pics de relance. Sur l'horizon de prévision, la certification des fibres naturelles pourrait débloquer un renforcement économique pour les logements de faible hauteur en Asie du Sud et en Amérique latine, offrant un levier de croissance incrémentale une fois que les lacunes en données sismiques seront comblées.

Analyse Géographique

L'Asie-Pacifique contrôlait 46,22% du volume de 2025 et devrait progresser à un TCAC de 6,75%, portée par les exportations de la Ceinture et Route, l'expansion ferroviaire et métropolitaine de l'Inde, et les autoroutes d'Asie du Sud-Est qui exigent des mélanges résistants aux fissures et tolérants à l'humidité. Les entrepreneurs chinois déploient de plus en plus des fibres d'acier et macro-synthétiques dans les projets à l'étranger où les sites éloignés rendent la logistique des armatures contraignante. Les grands cimentiers indiens associent désormais des fibres à des liants à haute teneur en matériaux cimentaires supplémentaires pour les revêtements de chaussées et les traverses ferroviaires, positionnant le marché du béton fibré comme une alternative compétitive en termes de coûts aux treillis soudés. Les économies matures comme le Japon et la Corée du Sud se concentrent sur le béton projeté de réhabilitation sismique et le préfabriqué architectural, tandis que l'Australie suit plus de 8 500 projets en pipeline jusqu'en 2030 qui mettront à rude épreuve les chaînes d'approvisionnement traditionnelles en armatures.

L'Amérique du Nord et l'Europe favorisent les formulations à faible teneur en carbone dans le cadre de CALGreen, de la Taxonomie de l'UE et de règlements provinciaux similaires. Les campus de Google au Texas et en Allemagne présentent le préfabriqué fibré comme la solution de référence pour la conformité au carbone incorporé, accélérant la diffusion technologique dans les constructions logistiques, de santé et d'éducation. La dérogation de l'Entrée 78 de REACH maintient la viabilité des fibres de polypropylène à travers l'Europe, tandis que les outils de sélection EC3 n'élèvent que les fournisseurs disposant de Déclarations Environnementales de Produit conformes à la norme ISO 14025, intensifiant les exigences de documentation mais renforçant la demande de produits conformes.

L'Amérique du Sud bénéficie de la volatilité des armatures et de la capacité locale en fibres synthétiques au Brésil et en Argentine, qui couvrent le risque de change et stabilisent les budgets de construction. Le Moyen-Orient gagne en dynamisme grâce à la Vision 2030 saoudienne et aux programmes de villes intelligentes des Émirats Arabes Unis qui spécifient des fibres d'acier et de verre pour gérer les cycles thermiques et les sols salins. L'Afrique subsaharienne reste naissante mais prête à l'adoption via les entrepreneurs EPC chinois qui importent la technologie des fibres à travers les corridors d'infrastructure de l'Initiative Ceinture et Route. Ensemble, ces dynamiques soutiennent une diversification régulière du marché mondial du béton fibré.

Paysage Concurrentiel

Le marché du béton fibré reste fragmenté. Les grands groupes cimentiers tels que BASF, Sika et Holcim associent des superplastifiants à des fibres et des tableaux de bord numériques de Déclarations Environnementales de Produit, leur offrant une proposition de valeur de bout en bout. Bekaert domine le volume de fibres d'acier mais fait face à une pression sur les marges à mesure que les alternatives synthétiques gagnent du terrain dans les marchés sensibles aux coûts. FORTA a achevé une expansion de capacité à Franklin, en Pennsylvanie, en mai 2025, citant l'élan des infrastructures nord-américaines. Les spécialistes indépendants se différencient par des revêtements résistants aux alcalis, du contenu recyclé ou des produits à haute déformation pour l'impression 3D.

Les discussions sur les fusions-acquisitions se concentrent sur les grands cimentiers qui lorgnent les producteurs de fibres spécialisées pour internaliser les marges et sécuriser l'approvisionnement. Les challengers régionaux en Inde et en Turquie exploitent les marchés locaux et la tarification flexible pour surpasser les importations, bien qu'ils manquent des bibliothèques de Déclarations Environnementales de Produit exigées par les hyperscalers. Les start-ups se concentrent sur des logiciels de conception de mélanges pilotés par l'IA qui optimisent le dosage des fibres pour la résistance et le carbone, comprimant les cycles de développement de semaines à heures. À mesure que les codes resserrent les seuils de documentation et de performance, les fournisseurs disposant de laboratoires internes, d'usines de dosage connectées à l'Internet des Objets et d'équipes réglementaires sont les mieux placés pour capter des parts dans le marché du béton fibré.

Leaders du Secteur du Béton Fibré

Bekaert

BASF

HOLCIM

Heidelberg Materials

Forta Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Bekaert a lancé Dramix Loop, une fibre d'acier durable conçue pour le renforcement du béton, produite à partir de câbles de pneus usagés recyclés. Ce produit 100% circulaire offrait une empreinte carbone quasi nulle et délivrait une haute résistance à la traction, le rendant adapté aux planchers industriels et aux applications préfabriquées.

- Février 2025 : Owens Corning a signé un accord définitif pour vendre son activité mondiale de renforcements en fibre de verre au groupe indien Praana pour 755 millions USD en espèces. La transaction a permis à Owens Corning de se concentrer sur ses activités de produits de construction en Amérique du Nord et en Europe.

Portée du Rapport sur le Marché Mondial du Béton Fibré

Le béton fibré est un matériau composite composé de ciment, d'agrégats et de fibres courtes orientées de manière aléatoire (acier, synthétiques, verre ou naturelles). Ces fibres améliorent la résistance à la traction, la ductilité et le contrôle des fissures. Le béton fibré réduit le retrait, améliore la résistance aux chocs et offre une durabilité post-fissuration. Il est couramment utilisé dans les chaussées, le béton projeté et les applications structurelles, soit pour compléter, soit pour remplacer les armatures traditionnelles.

Le marché du béton fibré est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en fibre d'acier, fibre naturelle, fibre synthétique, fibre de verre et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en infrastructure, commercial, industriel et institutionnel, et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le béton fibré dans 20 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (mètres cubes).

| Fibre d'Acier |

| Fibre Naturelle |

| Fibre Synthétique |

| Fibre de Verre |

| Autres Types de Produits |

| Infrastructure |

| Commercial |

| Industriel et Institutionnel |

| Résidentiel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Fibre d'Acier | |

| Fibre Naturelle | ||

| Fibre Synthétique | ||

| Fibre de Verre | ||

| Autres Types de Produits | ||

| Par Secteur d'Utilisation Finale | Infrastructure | |

| Commercial | ||

| Industriel et Institutionnel | ||

| Résidentiel | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'Utilisation Finale - Le béton fibré consommé dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure est pris en compte dans le périmètre de l'étude.

- Produit/Application - Dans le périmètre de l'étude, la consommation de béton fibré à base de fibre naturelle, de fibre synthétique, de fibre de verre, de fibre d'acier et d'autres types est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, la stratification des plans de travail, etc. |

| Adjuvant Entraîneur d'Air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvant telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et Coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation Cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est pompé sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages rocheux. |

| Construction Commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour Béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de Protection du Béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de Cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes d'Enveloppement en Fibres | Les systèmes d'enveloppement en fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant les éléments structurels tels que les poutres et les colonnes avec des feuilles de fibres de verre ou de carbone. |

| Résines de Revêtement de Sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en types distincts, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'Eau à Haute Portée (Superplastifiant) | Les réducteurs d'eau à haute portée sont un type d'adjuvant pour béton qui offre des propriétés améliorées et optimisées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs Thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction Industrielle et Institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'Infrastructure | La construction d'infrastructure comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de Coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'Étanchéité Appliquées en Phase Liquide | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement lié, à base liquide, adapté à de nombreuses applications d'étanchéité. Le revêtement durcit pour former une membrane d'étanchéité élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers Micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers Modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents Démoulants | Les agents démoulants sont pulvérisés ou appliqués sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents démoulants, notamment la silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes à deux composants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs Réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'Armatures | Dans les structures en béton, les armatures sont l'un des composants importants, et leur détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, notamment dans la construction d'infrastructures et industrielle. |

| Produits Chimiques de Réparation et de Réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enveloppement en fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction Résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par Résine | Le procédé consistant à utiliser des résines comme l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un taux de dosage d'environ 0,2% à 0,6% en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton maniable pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui l'amène à rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant une pénétration dans une certaine substance par action capillaire. |

| Membranes d'Étanchéité en Feuilles | Les systèmes de membranes en feuilles sont des solutions d'étanchéité thermoplastiques fiables et durables utilisées pour les applications d'étanchéité même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant Réducteur de Retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à Base de Solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits Chimiques de Traitement de Surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des dérouilleuses et autres. Ils sont rentables et peuvent être utilisés sur les routes, les chaussées, les parkings et autres. |

| Modificateur de Viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01% à 0,1% en poids de ciment. |

| Réducteur d'Eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils sont mis en place en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits Chimiques d'Étanchéité | Les produits chimiques d'étanchéité sont conçus pour protéger une surface contre les risques de fuite. Un produit chimique d'étanchéité est un revêtement de protection ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'Étanchéité | Les membranes d'étanchéité sont des couches appliquées en phase liquide ou auto-adhérentes de matériaux imperméables qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement