Taille et part du marché du béton prêt à l'emploi en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

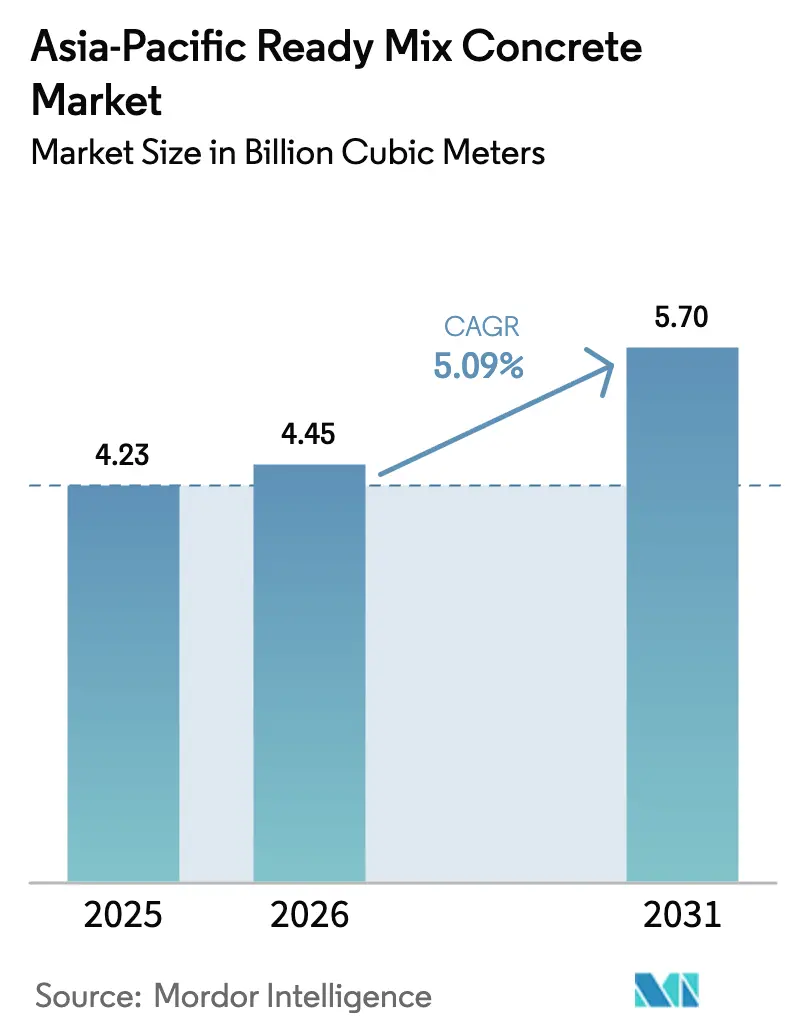

| Taille du marché de l'année de base (2025) | 4.23 Milliards de mètres cubes |

| Volume du Marché (2026) | 4.45 Milliards de mètres cubes |

| Volume du Marché (2031) | 5.7 Milliards de mètres cubes |

| Taux de croissance (2026 - 2031) | 5.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du béton prêt à l'emploi en Asie Pacifique par Mordor Intelligence

La taille du marché du béton prêt à l'emploi en Asie Pacifique était évaluée à 4,23 milliards de mètres cubes en 2025 et devrait croître de 4,45 milliards de mètres cubes en 2026 pour atteindre 5,7 milliards de mètres cubes d'ici 2031, à un CAGR de 5,09% durant la période de prévision (2026-2031). La montée en flèche des populations urbaines, les infrastructures soutenues par les gouvernements et un virage décisif vers les développements de villes intelligentes stimulent la croissance des volumes, tandis que les mises à niveau technologiques, telles que le malaxage activé par l'IoT, remodèlent les structures de coûts et les références de qualité. Les grands groupes cimentiers multinationaux approfondissent leur intégration en aval pour sécuriser l'approvisionnement en granulats et maintenir leurs marges, tandis que des fournisseurs régionaux agiles continuent de remporter des contrats grâce à une logistique de proximité et à de solides relations clients. Un contrôle environnemental accru stimule les investissements dans le béton à faible teneur en carbone, la réduction automatisée des déchets et la capture et l'utilisation du carbone, signalant un passage d'une concurrence purement volumétrique à une différenciation liée à la durabilité. La volatilité des prix des matières premières et la hausse des coûts de conformité mettent la rentabilité à l'épreuve ; cependant, ils accélèrent également les cycles d'innovation qui favorisent les adopteurs précoces des contrôles de production numériques et des liants alternatifs.

Principaux points à retenir du rapport

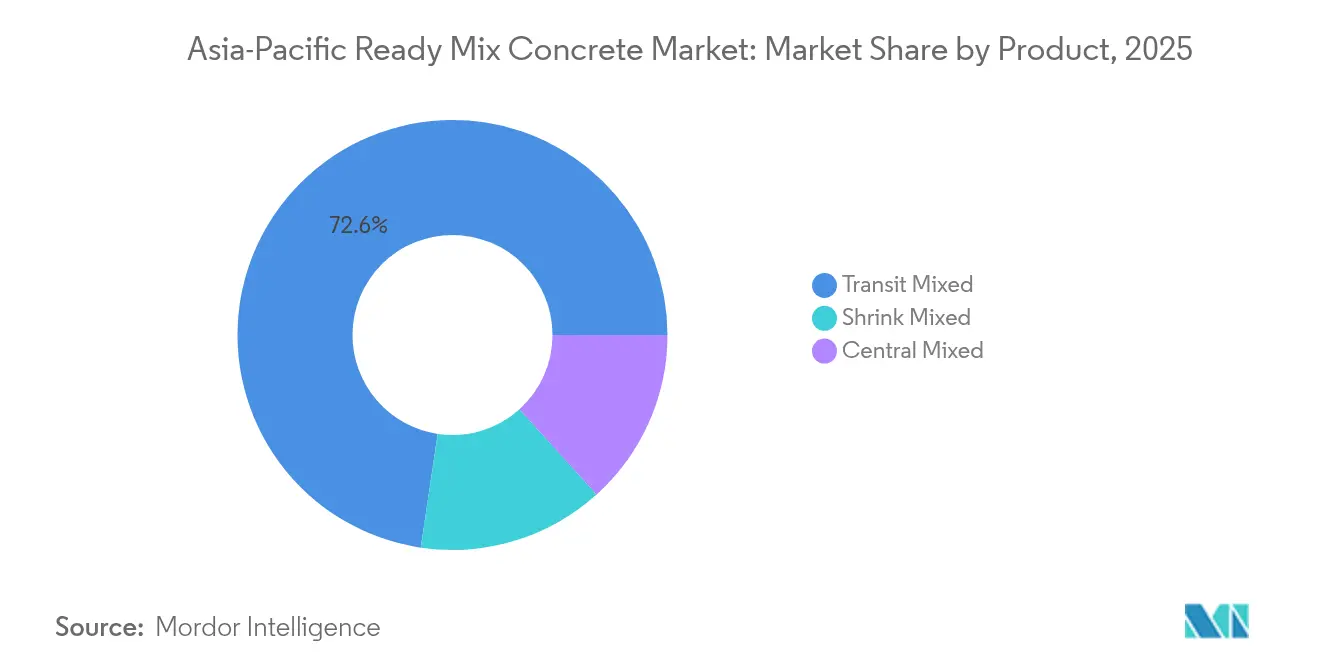

- Par type de produit, le béton mélangé en transit a capté 72,64% des parts de marché en 2025 ; cependant, la part du béton mélangé réduit devrait augmenter avec un CAGR de 5,72% d'ici 2031.

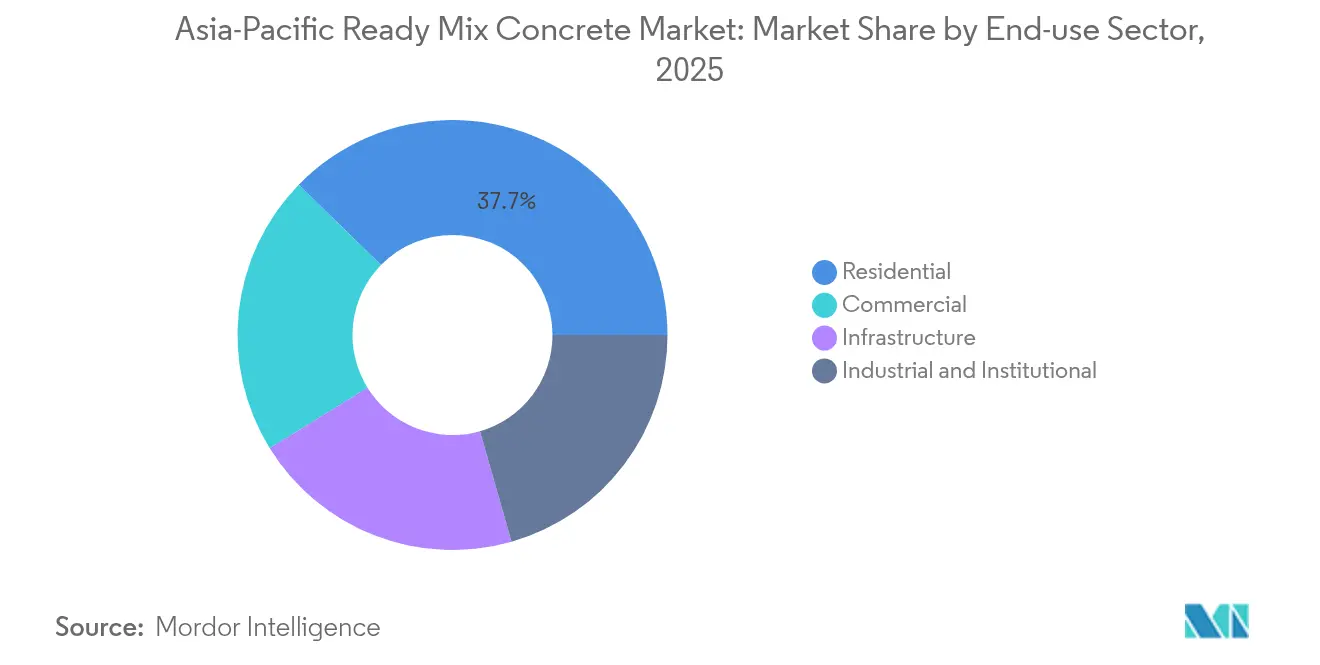

- Par secteur d'utilisation finale, le secteur résidentiel représentait 37,68% du marché du béton prêt à l'emploi en Asie Pacifique en 2025, et le segment commercial devrait se développer à un CAGR de 5,87% jusqu'en 2031.

- Par géographie, la Chine détenait une part de 74,32% en 2025, et l'Indonésie devrait enregistrer la croissance la plus rapide à un CAGR de 6,93% durant la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du béton prêt à l'emploi en Asie Pacifique

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide et essor démographique | +1.2% | Chine, Inde, Indonésie, Vietnam | Long terme (≥ 4 ans) |

| Méga-pipeline d'infrastructures gouvernementales | +1.0% | APAC mondial, plus fort en Chine, Inde | Moyen terme (2-4 ans) |

| Mandats relatifs au logement abordable et aux villes intelligentes | +0.8% | Inde, Indonésie, Thaïlande, Malaisie | Moyen terme (2-4 ans) |

| Adoption du malaxage et de la logistique activés par l'IoT | +0.5% | Marchés APAC développés, centres urbains | Court terme (≤ 2 ans) |

| Adoption de mélanges à faible teneur en carbone / haute performance | +0.4% | Australie, Japon, Corée du Sud, Singapour | Long terme (≥ 4 ans) |

| Demande de surfaces de plancher pour les entrepôts du commerce électronique | +0.3% | Chine, Inde, pôles logistiques d'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et essor démographique

La Chine ajoute 15 millions de résidents urbains chaque année et l'Inde 11 millions, ce qui se traduit par une construction persistante de tours d'habitation, de transports et d'équipements qui intensifie la demande sur le marché du béton prêt à l'emploi[1]« Données sur le développement urbain », Banque de données de la Banque mondiale, worldbank.org. Le dividende démographique de l'Indonésie, avec 4 millions de nouveaux travailleurs par an, stimule les projets de logements, d'écoles et de soins de santé qui consomment près de 0,8 m³ de béton par habitant urbain. La croissance urbaine annuelle de 3,2% au Vietnam et l'expansion du métro de Bangkok créent des spécifications de niveau supérieur pour des centres-villes denses et verticaux. La transition démographique génère également une demande secondaire pour la réhabilitation des infrastructures vieillissantes d'eau et de transport, prolongeant le carnet de commandes au-delà des cycles de construction résidentielle. Collectivement, ces facteurs élèvent la consommation de base et renforcent la visibilité à long terme pour les investissements en capacité.

Méga-pipeline d'infrastructures gouvernementales

Le programme de Pékin de 5,7 billions de CNY (800 milliards d'USD) pour 2024 englobe les lignes ferroviaires à grande vitesse, les corridors de métro et les parcs industriels, absorbant environ 2,1 milliards de m³ de béton par an. Le Programme national d'infrastructure de l'Inde d'une valeur de 1,4 billion d'USD oriente les financements vers des corridors multimodaux qui nécessitent des mélanges spéciaux capables de résister à la chaleur et aux charges sismiques. La relocalisation de la capitale indonésienne à Nusantara devrait injecter 32 milliards d'USD dans des approvisionnements durables en béton pour les bâtiments publics et les équipements. Le renouvellement au Japon des infrastructures des années 1960 favorise des remplacements plus performants intégrant durabilité et résilience sismique. La visibilité offerte par ces pipelines réduit le risque de demande et soutient les mises à niveau technologiques à long délai dans le marché du béton prêt à l'emploi en Asie Pacifique.

Mandats relatifs au logement abordable et aux villes intelligentes

Le programme indien Pradhan Mantri Awas Yojana vise à construire 12 millions de logements à faible coût d'ici 2030, soit l'équivalent de 180 millions de m³ de mélanges standardisés qui favorisent les grands producteurs dotés de systèmes de qualité rigoureux[2]« Tableau de bord du Programme national d'infrastructure », Ministère du Logement et des Affaires urbaines, mohua.gov.in . L'objectif de 500 000 unités en Malaisie s'appuie sur des techniques modulaires qui resserrent les tolérances et améliorent l'efficacité du béton. Le Corridor économique de l'Est de la Thaïlande intègre des infrastructures IoT dans des coques en béton, exigeant des formulations qui protègent les câbles encastrés. Le programme indonésien Un million de maisons standardise les spécifications sur plusieurs sites, permettant des économies d'échelle pour les centrales à béton automatisées. Ces mandats écartent les fournisseurs de faible qualité des appels d'offres et orientent les volumes vers des opérateurs disposant d'envergure, de régularité et de traçabilité numérique.

Adoption de mélanges à faible teneur en carbone / haute performance

L'ECOPact de Holcim atteint une réduction vérifiée de 30% des émissions de carbone tout en maintenant les performances structurelles, gagnant du terrain sur les autoroutes australiennes et répondant aux mandats immobiliers verts de Singapour. Le Japon commercialise la technologie de cure au CO₂ qui rend les mélanges à bilan carbone négatif et obtient des prix premium dans les appels d'offres publics. La Corée du Sud exige du béton à faible teneur en carbone dans les projets dépassant 10 milliards de KRW (7,5 millions d'USD), garantissant ainsi la demande pour des formulations durables. L'adoption plus large des substituts de cendres volantes, de laitier et de fumée de silice réduit l'intensité en clinker sans compromettre la durabilité. Les critères de durabilité migrent ainsi de la niche vers les critères d'achat courants.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.70% | APAC mondial, aiguë sur les marchés dépendants des importations comme Singapour, la Malaisie, la Thaïlande | Court terme (≤ 2 ans) |

| Coûts de conformité environnementale | -0.40% | Marchés APAC développés (Japon, Australie, Corée du Sud), s'étendant à la Chine et aux économies émergentes | Moyen terme (2-4 ans) |

| Congestion de la livraison du dernier kilomètre en milieu urbain | -0.50% | Centres urbains denses : Singapour, Hong Kong, Jakarta, Manille, Bangkok, Mumbai | Court terme (≤ 2 ans) |

| Menace de substitution par le préfabriqué et le modulaire | -0.60% | Marchés développés et régions à coût de main-d'œuvre élevé : Japon, Australie, Singapour, Chine urbaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les prix du ciment ont fluctué de 25 à 40% en 2024 dans la région Asie Pacifique, en raison des oscillations des coûts de l'énergie et des perturbations des chaînes d'approvisionnement, comprimant les marges alors que les contrats bloquent souvent les prix pendant plusieurs mois. Les restrictions sur les carrières urbaines entraînent des transports de granulats plus longs, ce qui augmente les coûts livrés. Les pics des barres d'armature causent des retards de projets dans les segments de béton haute performance. Les marchés dépendants des importations, tels que Singapour et la Thaïlande, font face à des fluctuations de change s'ajoutant aux mouvements des matières premières, tandis que les limites de durée de conservation empêchent la couverture des coûts par des stocks. La volatilité élève ainsi les besoins en fonds de roulement et décourage les petits entrants.

Coûts de conformité environnementale

Les taxes carbone dans les marchés APAC développés ajoutent de 15 à 25 USD/m³ à la production, imposant des mises à niveau vers des fours efficaces et des circuits d'eau récupérée. Les contrôles des poussières et des eaux usées absorbent 8 à 12% des dépenses d'investissement des nouvelles installations, élevant les barrières à l'entrée. Des lois plus strictes sur le retour des déchets nécessitent des équipements de recyclage sur site qui allongent les horizons de retour sur investissement. Les grands producteurs peuvent diluer ces coûts sur des volumes plus élevés, mais les petites entreprises font face à une érosion des marges, ce qui accélère la consolidation du secteur sur le marché du béton prêt à l'emploi en Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le béton mélangé en transit maintient une position dominante incontestée

Le béton mélangé en transit représentait une part de 72,64% du marché du béton prêt à l'emploi en Asie Pacifique en 2025 et devrait maintenir sa domination grâce à sa flexibilité de livraison inégalée. Ce sous-segment permet aux chauffeurs d'ajuster l'eau et les adjuvants en cours de route, permettant aux entrepreneurs de gérer les changements de spécifications de dernière minute sans engager de coûteux retards sur chantier. Des capteurs de surveillance du tambour transmettent désormais en temps réel les données d'affaissement aux centres de distribution, comblant l'écart de qualité historique avec les centrales à malaxage centralisé. Le béton mélangé réduit devrait afficher un CAGR de 5,72%, séduisant pour les noyaux de tours en hauteur où les ascenseurs et les emprises réduites limitent la taille des camions. Le béton mélangé en centrale maintient une demande stable dans les méga-projets d'infrastructure qui nécessitent une uniformité de lot en lot, bien que la congestion routière dans les zones métropolitaines denses plafonne sa part. Dans l'ensemble, la surveillance numérique consolide le statut de béton mélangé en transit comme cheval de bataille du marché du béton prêt à l'emploi en Asie Pacifique.

Par secteur d'utilisation finale : le segment commercial s'accélère

Les projets résidentiels représentaient 37,68% du volume régional en 2025, la plus grande tranche de la taille du marché du béton prêt à l'emploi ; pourtant, le segment commercial progresse à un CAGR de 5,87% jusqu'en 2031. La demande provient des tours de bureaux, des complexes commerciaux et des pôles à usage mixte qui spécifient des mélanges à résistance plus élevée et à retrait moindre pour obtenir des colonnes élancées et des cycles de plancher rapides. Les centres de distribution du commerce électronique stimulent davantage les commandes dans le secteur commercial en nécessitant des dalles ultra-planes et des revêtements résistants à l'abrasion.

À l'inverse, l'activité résidentielle ralentit à mesure que les grandes villes approchent de la saturation et que les réglementations d'urbanisme se resserrent. Les promoteurs pivotent vers des améliorations de qualité, des mélanges de grade supérieur, des façades préfabriquées et des certifications vertes, contribuant à soutenir la valeur même si les surfaces construites se normalisent. Les segments institutionnel et infrastructure fournissent une base stable, garantie par les budgets publics et les prêts multilatéraux. L'évolution du mix d'utilisations finales déplace le marché du béton prêt à l'emploi en Asie Pacifique d'une concurrence purement volumétrique vers des niches de performance à marges élevées qui récompensent les capacités techniques.

Analyse géographique

La Chine a généré près des trois quarts du volume régional en 2025 ; cependant, sa part devrait diminuer progressivement à mesure que la migration intérieure, des réglementations environnementales plus strictes et un ralentissement des mises en chantier immobilières modèrent la croissance. L'intensification de la concurrence pousse les producteurs à se différencier par le contrôle de qualité numérique et les mélanges à faible teneur en carbone, notamment dans les mégapoles côtières où l'application des normes environnementales est stricte. La complexité logistique augmente à mesure que la demande se déplace vers les provinces intérieures, nécessitant des mises à niveau de flotte et la création de centrales à béton satellites.

L'Asie du Sud-Est émerge comme le point chaud de la croissance. La taille du marché du béton prêt à l'emploi en Indonésie devrait croître à un CAGR de 6,93% jusqu'en 2031, portée par la construction de la capitale Nusantara d'une valeur de 32 milliards d'USD et l'expansion des zones industrielles. Le Vietnam et la Thaïlande bénéficient de la relocalisation des secteurs de l'électronique et de l'automobile, stimulant une demande régulière de mélanges haute performance adaptés aux chaînes de montage automatisées. La vallée de Klang en Malaisie reprend ses méga-projets ferroviaires et routiers, renforçant l'utilisation des centrales à béton et encourageant la consolidation régionale des chaînes d'approvisionnement.

Les marchés développés, tels que le Japon, l'Australie et la Corée du Sud, se tournent vers des niches spécialisées à marges élevées. Les rénovations parasismiques et le renouvellement des ponts au Japon récompensent les mélanges à bilan carbone négatif et ultra-durables. L'Australie minière a besoin de béton résistant aux sulfates pour les infrastructures en terrains agressifs, tandis que la Corée du Sud exploite les exportations de malaxage assisté par intelligence artificielle pour compenser la stagnation des volumes intérieurs. Collectivement, ces dynamiques diversifient la demande régionale, exigeant des producteurs qu'ils adaptent leurs stratégies en fonction des contextes variés de croissance, de réglementation et de performance.

Paysage concurrentiel

Le marché du béton prêt à l'emploi en Asie Pacifique est modérément fragmenté. Les grands groupes mondiaux — Holcim, Heidelberg Materials et UltraTech — continuent de poursuivre l'intégration verticale, en utilisant le ciment captif pour amortir la volatilité des marges et sécuriser l'approvisionnement en clinker. La technologie et la durabilité façonnent désormais les avantages concurrentiels. Les acteurs déployant des capteurs IoT sur les tambours signalent des gains de ponctualité de livraison de 6 à 8 points de pourcentage, se traduisant par des gains de commandes récurrentes. Les contraintes de conformité à forte intensité de capital penchent l'avantage vers les grands bilans financiers, tandis que les spécialistes locaux peuvent se tourner vers des marchés de niche — tels que les mini-centrales sur site, le pompage en hauteur ou les mélanges à granulats recyclés — pour rester pertinents.

Leaders du secteur du béton prêt à l'emploi en Asie Pacifique

China West Construction Group Co., Ltd.

CNBM

Shanghai Construction Group (SCG)

SCG

Anhui Conch Cement Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Bangur Concrete, une marque de Shree Cement Ltd. en Inde, a mis en service une centrale de béton prêt à l'emploi (BPE) alimentée par l'énergie solaire à Jaipur. L'installation est conçue pour fonctionner principalement à partir d'énergies renouvelables, réduisant considérablement les émissions de gaz à effet de serre et contribuant aux objectifs à long terme de réduction des émissions de carbone de Shree Cement.

- Février 2025 : Siam City Concrete Co., Ltd. et Amata Corporation PCL. ont signé un protocole d'accord pour soutenir la transition de la Thaïlande vers une économie à faible teneur en carbone. Siam City Concrete dispose d'un portefeuille de béton prêt à l'emploi, avec des résistances à la compression allant de 180 à 800 KSC, tous certifiés pour leur empreinte carbone réduite.

Portée du rapport sur le marché du béton prêt à l'emploi en Asie Pacifique

Commercial, Industriel et institutionnel, Infrastructure, Résidentiel sont couverts comme segments par secteur d'utilisation finale. Mélangé en centrale, Mélangé réduit, Mélangé en transit sont couverts comme segments par produit. Australie, Chine, Inde, Indonésie, Japon, Malaisie, Corée du Sud, Thaïlande, Vietnam sont couverts comme segments par pays.| Mélangé en centrale |

| Mélangé réduit |

| Mélangé en transit |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Corée du Sud |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Par produit | Mélangé en centrale |

| Mélangé réduit | |

| Mélangé en transit | |

| Par secteur d'utilisation finale | Commercial |

| Industriel et institutionnel | |

| Infrastructure | |

| Résidentiel | |

| Par pays | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Corée du Sud | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie Pacifique |

Définition du marché

- SECTEUR D'UTILISATION FINALE - Le béton prêt à l'emploi consommé dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure est pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de béton prêt à l'emploi mélangé en transit, mélangé réduit et mélangé en centrale est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour joindre des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, la stratification de plan de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvants telles que les peintures de construction et automobiles, les peintures routières, les résines de revêtement de sol, les revêtements protecteurs pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures comme les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est pompé sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans divers contextes, notamment les ponts, les applications marines, les barrages et les ancrages rocheux. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour fournir une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement protecteur filmogène peut être appliqué sur la surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection pour béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une fixation solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes d'enroulement de fibres | Les systèmes d'enroulement de fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement de structures existantes en enroulant des éléments structuraux comme des poutres et des colonnes avec des feuilles de verre ou de fibres de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. En fonction des propriétés souhaitées et de l'application spécifique, les résines de revêtement de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute performance (superplastifiant) | Les réducteurs d'eau à haute performance sont un type d'adjuvant pour béton qui confère des propriétés améliorées et optimisées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et de production d'électricité, etc. |

| Construction d'infrastructure | La construction d'infrastructure comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structuraux en béton ou en maçonnerie est appelé injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'imperméabilisation liquides | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméable élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers de micro-béton | Le mortier de micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont vaporisés ou enduits sur la surface des moules pour empêcher un substrat de se coller à une surface de moulage. Plusieurs types d'agents de démoulage, notamment le silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une grande durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications pour utilisateurs finaux, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'armature | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armature sont utilisés pour se protéger contre les effets de dégradation, notamment dans les constructions d'infrastructure et industrielles. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enroulement de fibres, les mortiers de micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le procédé utilisant des résines comme l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une résistance élevée à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés à un taux de dosage d'environ 0,2% à 0,6% en poids de ciment. Ces adjuvants ralentissent l'hydratation ou abaissent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton ouvrables pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui le fait rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant une pénétration dans une certaine substance par action capillaire. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | Le silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des décapants de rouille et autres. Ils sont économiques et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, l'ouvrabilité, la cohésion et autres. Ils sont généralement ajoutés à un dosage d'environ 0,01% à 0,1% en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Les différents réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface des risques de fuite. Un produit chimique d'imperméabilisation est un revêtement protecteur ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches de matériaux étanches appliquées en phase liquide ou auto-adhérentes qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toits, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées à partir d'un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature ; ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables requises pour la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement