Taille et part de marché du béton prêt à l'emploi en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

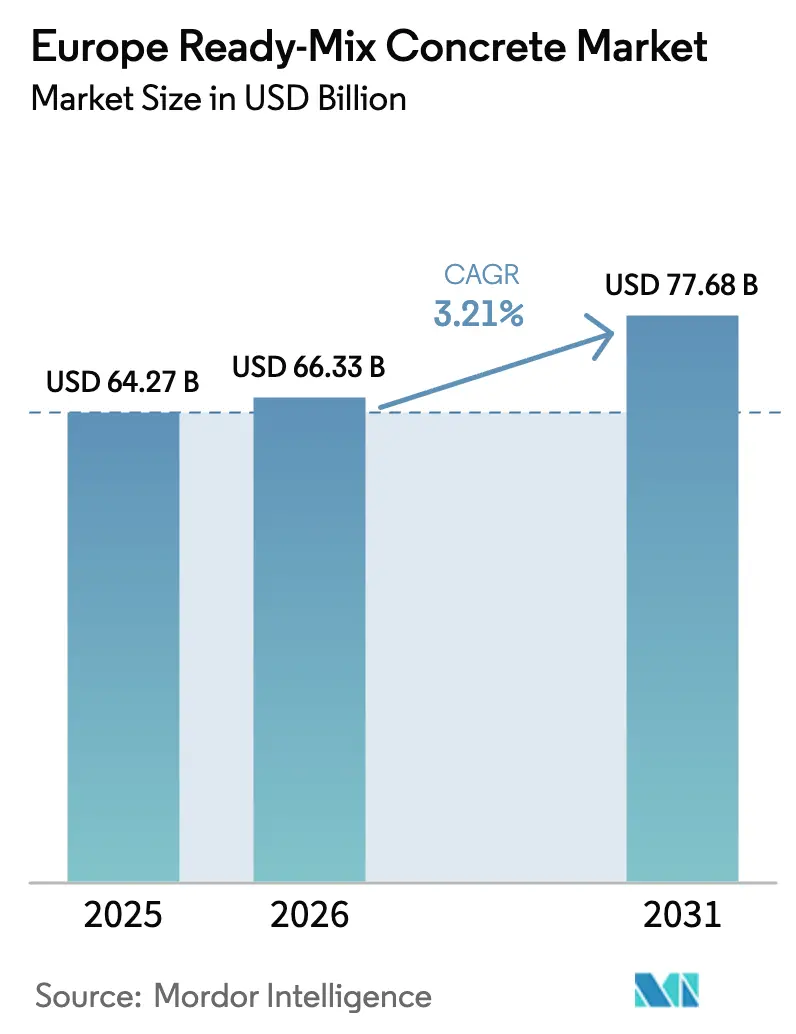

| Taille du marché de l'année de base (2025) | 64.27 Milliards de dollars |

| Taille du Marché (2026) | 66.33 Milliards de dollars |

| Taille du Marché (2031) | 77.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du béton prêt à l'emploi par Mordor Intelligence

La taille du marché européen du béton prêt à l'emploi devrait croître de 64,27 milliards USD en 2025 à 66,33 milliards USD en 2026 et devrait atteindre 77,68 milliards USD d'ici 2031, à un CAGR de 3,21 % sur la période 2026-2031. Des dépenses d'infrastructure soutenues, des mandats de durabilité croissants et la numérisation des opérations de distribution sous-tendent cette expansion régulière, même si les contraintes de financement freinent l'activité résidentielle de construction neuve. Les programmes de transport du secteur public constituent désormais un plancher sous la demande, limitant les fluctuations cycliques qui ont pesé sur le secteur entre 2020 et 2023. Le leadership du marché se déplace progressivement vers l'est, les flux de fonds de cohésion accélérant les projets de transport polonais, tandis que l'Allemagne passe d'une croissance de volume pure à des dépenses axées sur l'efficacité. L'intensité concurrentielle s'éloigne du prix pour se concentrer sur la technologie et les performances carbone, alors que les coûts du Système d'échange de quotas d'émission de l'UE (EU ETS) remodèlent l'économie des producteurs.

Principaux enseignements du rapport

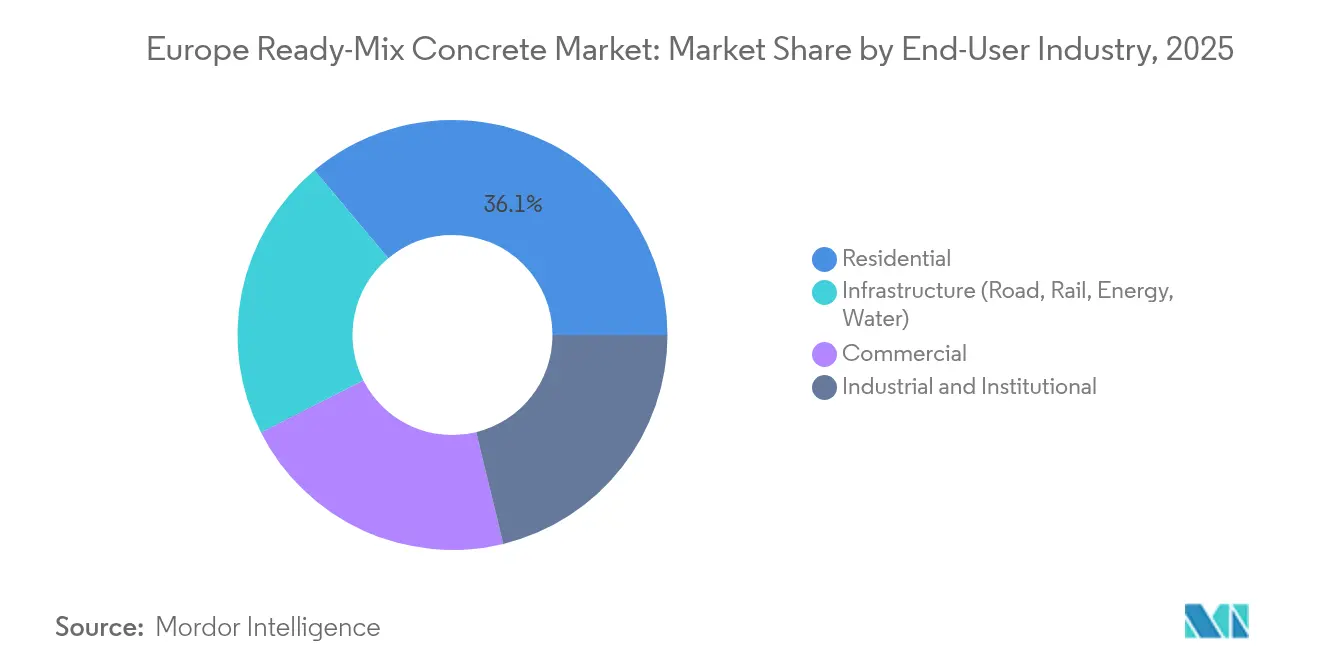

- Par secteur d'utilisation finale, le segment résidentiel détenait 36,10 % de la part de marché du béton prêt à l'emploi en Europe en 2025, tandis que les infrastructures devraient progresser à un CAGR de 5,65 % jusqu'en 2031.

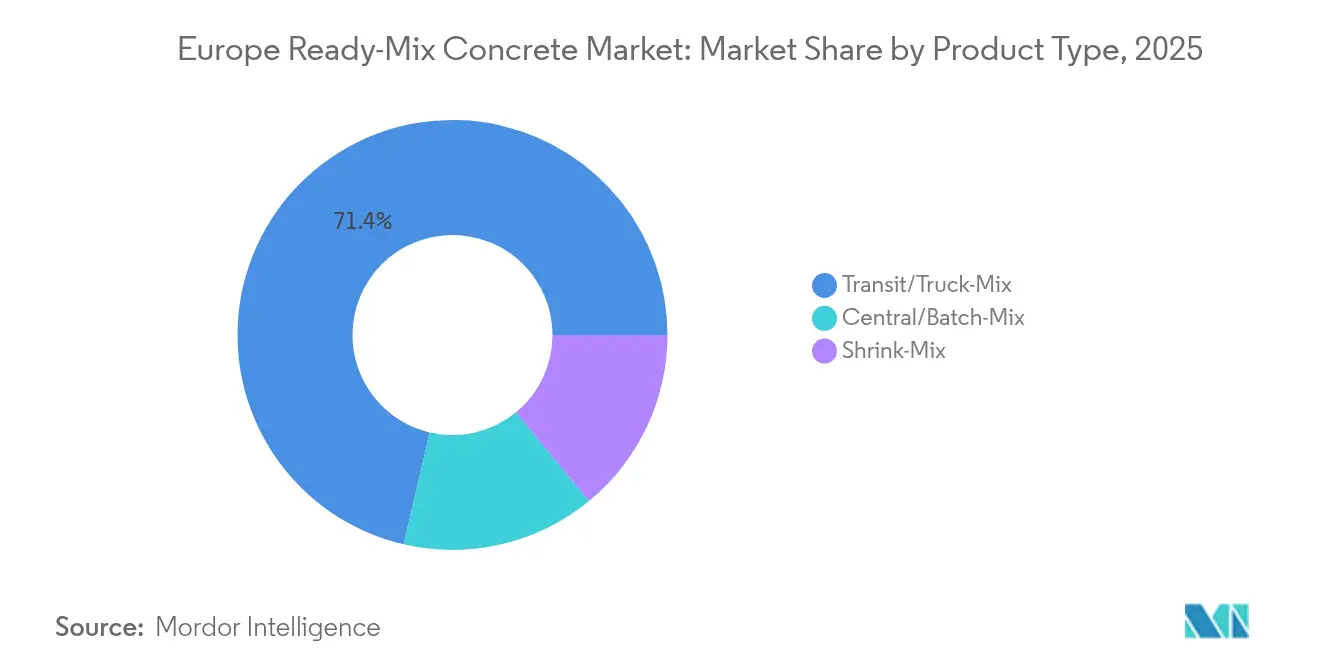

- Par type de produit, le béton malaxé en transit/camion-toupie représentait 71,35 % de la taille du marché européen du béton prêt à l'emploi en 2025, et le béton malaxé en centrale/par lots s'étend à un CAGR de 5,14 % jusqu'en 2031.

- Par zone géographique, l'Allemagne était en tête avec une part de revenus de 20,20 % en 2025, tandis que la Pologne enregistre le CAGR projeté le plus élevé à 5,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du béton prêt à l'emploi

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante en construction résidentielle et de remplissage urbain | +0.80% | Allemagne, France, Pays-Bas, pays nordiques | Moyen terme (2 à 4 ans) |

| Stimulus des infrastructures via le Pacte vert européen / corridors RTE-T | +1.20% | Pologne, Allemagne, France, Italie, Espagne | Long terme (≥ 4 ans) |

| Efficacité de la préfabrication et de la distribution numérique | +0.70% | Allemagne, Pays-Bas, pays nordiques | Court terme (≤ 2 ans) |

| Pression vers la décarbonation pour les mélanges à faible teneur en carbone | +0.50% | Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Adoption de l'impression 3D en béton | +0.10% | Allemagne, Pays-Bas, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de la construction résidentielle et de remplissage urbain

Les politiques de densification urbaine augmentent l'intensité en béton par logement, même si les mises en chantier globales se tassent. Les codes de construction allemands qui renforcent les seuils de performance thermique exigent des murs plus épais et de résistance supérieure, augmentant les volumes de béton prêt à l'emploi par unité. Le Fonds climatique néerlandais de 35 milliards EUR oriente les subventions vers la conversion d'anciennes zones industrielles en quartiers résidentiels de hauteur moyenne, créant des activités récurrentes pour les fournisseurs excellant en logistique sur sites étroits[1]Gouvernement des Pays-Bas, « Politique climatique », government.nl. En France, les autorisations de rénovation dominent désormais les permis, favorisant les mélanges spécialisés formulés pour le renforcement structurel et les rénovations énergétiques. Les municipalités nordiques continuent de subventionner les logements à ossature béton résistant aux cycles de gel-dégel. Sur ces marchés, les producteurs qui associent des services de conseil technique à une livraison en flux tendu acquièrent un avantage concurrentiel.

Stimulus des infrastructures via le Pacte vert européen / corridors RTE-T

L'UE a réservé 2,8 milliards EUR pour 94 projets du Réseau transeuropéen de transport (RTE-T) en 2024, catalysant une demande soutenue pour les tabliers de ponts, les viaducs et les sous-couches ferroviaires[2]Commission européenne, « Journées RTE-T 2024 », ec.europa.eu. Le rôle de la Pologne sur le corridor Baltique-Adriatique sous-tend un CAGR de 5,63 %, tandis que l'Allemagne alloue 38,26 milliards EUR aux transports dans le budget fédéral 2025, avec 2,5 milliards EUR réservés à la réhabilitation des ponts autoroutiers. Le Grand Paris Express et la liaison Turin-Lyon élargissent le pipeline des travaux de génie civil jusqu'en 2026. L'Italie oriente les fonds de relance vers le contrôle des inondations et le béton de retrofit parasismique, soutenant les carnets de commandes des fournisseurs spécialisés. Ces programmes pluriannuels protègent le marché européen du béton prêt à l'emploi contre les retournements du secteur résidentiel.

Préfabrication et plateformes de distribution numérique améliorant l'efficacité coût-délai

Les logiciels de distribution pilotés par algorithmes optimisent désormais les itinéraires de flotte en temps réel, réduisant l'attente des camions jusqu'à 7,6 % et réduisant la consommation de carburant à vide. Les usines allemandes et néerlandaises intègrent des capteurs IoT et de l'informatique en périphérie pour prédire les pannes de malaxeurs, améliorant l'efficacité globale des équipements. Les préfabricants exigent des mélanges à tolérances étroites livrés en succession rapide, poussant les producteurs vers un malaxage en centrale automatisé garantissant la constance. Les jumeaux numériques permettent aux responsables de simuler les pics de demande et d'équilibrer les charges des usines, dégageant des marges plus élevées même en cas de fluctuation des prix des intrants. Les premiers adoptants déclarent des délais de retour sur investissement inférieurs à 24 mois, encourageant des déploiements plus larges dans toute l'Europe du Nord.

Adoption de l'impression 3D en béton nécessitant des mélanges spécialisés

Les imprimantes à grande échelle pour façades, fondations et mobilier urbain exigent des formulations pompables et à prise rapide. Des projets pilotes en Allemagne et aux Pays-Bas démontrent des économies de main-d'œuvre de 40 % et des réductions de déchets matériaux, mais nécessitent que les fournisseurs affinent la rhéologie et les trajectoires de durcissement. Les universités et les équipementiers collaborent sur des mélanges géopolymères imprimables qui réduisent la dépendance au clinker Portland. Bien que les volumes restent faibles, les précurseurs sécurisent la propriété intellectuelle et les données de qualification qui créent de solides barrières à l'entrée pour les acteurs ultérieurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du ciment et de l'énergie | -0.60% | Allemagne, Italie, France ; Europe de l'Est partiellement isolée | Court terme (≤ 2 ans) |

| Pénurie de matières cimentaires supplémentaires (MCS) après la fermeture des centrales à charbon | -0.40% | Allemagne, Royaume-Uni, Pays-Bas | Moyen terme (2 à 4 ans) |

| Hausse des coûts du EU ETS alourdissant les dépenses | -0.40% | Marchés de l'UE27 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du ciment et de l'énergie comprimant les marges

Les prix du ciment ont augmenté en Irlande entre 2021 et 2024, reflétant les hausses dans toute l'Europe occidentale à mesure que les marchés du gaz fluctuaient et que les exploitants de fours répercutaient la hausse des coûts énergétiques. Les entrepreneurs allemands signalent une inflation des coûts des intrants à des niveaux records sur 16 mois début 2025, entraînant des retards dans les appels d'offres qui freinent les commandes de béton. Les suppléments carburant ne compensent que partiellement les pics de coûts, car les contrats d'approvisionnement pluriannuels plafonnent souvent l'escalade. Les importations d'Europe de l'Est compriment davantage les marges sur les marchés matures. Les producteurs répondent par des clauses de prix dynamiques et l'optimisation des itinéraires de flotte pour réduire la consommation de gazole, mais la rentabilité reste sensible à la volatilité des cours du gaz jusqu'à ce que la substitution par des carburants alternatifs dépasse la part actuelle de 53 %.

Pénurie de matières cimentaires supplémentaires (MCS) après la fermeture des centrales à charbon

La sortie du charbon supprime les flux de cendres volantes qui approvisionnaient autrefois jusqu'à 30 % des besoins en liants. La suppression rapide en Allemagne a fait chuter la disponibilité locale des cendres volantes, forçant les centrales à béton prêt à l'emploi à chercher en urgence du laitier importé ou à recourir à des mélanges à teneur en clinker plus élevée, augmentant à la fois le coût et le CO₂. Les MCS alternatives telles que l'argile calcinée et les fines recyclées nécessitent de nouveaux investissements en broyage, calcination et contrôle qualité. Les petits producteurs manquent de capital pour de telles modernisations, risquant une érosion de leurs parts de marché. Les normes européennes harmonisées pour les nouvelles MCS progressent, mais les délais de certification retardent l'adoption généralisée, limitant le potentiel de substitution à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : les infrastructures portent la croissance à long terme

Les applications d'infrastructure ont enregistré un CAGR de 5,65 %, bien supérieur au résidentiel, soutenu par les fonds de relance de l'UE et les mandats de résilience climatique. Les autorités de transport en Allemagne seule ont réservé 166 milliards EUR jusqu'en 2029 pour les ponts routiers et les modernisations ferroviaires. Ce pipeline stabilise les cycles de commande, permettant aux usines de fonctionner près de leur capacité nominale. Le segment commercial reste stable, l'essor du commerce en ligne stimulant la construction d'entrepôts, tandis que le rapatriement industriel soutient la demande de dalles en béton. Les rénovations institutionnelles dans les écoles et les hôpitaux pivotent sur des spécifications à faible teneur en carbone qui favorisent les fournisseurs proposant des mélanges certifiés. Dans l'ensemble, la part des infrastructures dans la taille du marché européen du béton prêt à l'emploi est appelée à se développer, les budgets publics priorisant la résilience des actifs par rapport aux nouvelles constructions.

La surperformance des infrastructures élève également la complexité des spécifications. Les tabliers de ponts nécessitent une résistance élevée aux premières heures et une résistance aux chlorures ; les sections de tunnels requièrent des mélanges renforcés de fibres et enrichis en micro-silice. Les producteurs investissant dans des laboratoires centraux et des essais mobiles remportent des marchés d'approvisionnement sur la base des performances plutôt que des offres au prix le plus bas. La sophistication logistique — coulages nocturnes, alimentation par wagon et silos sur site — devient critique sur les méga-projets, donnant aux grands groupes intégrés verticalement un avantage d'échelle.

Par type de produit : l'efficacité numérique remodèle les préférences de mélange

Le béton malaxé en transit/camion-toupie représente toujours 71,35 % de la part de marché européen du béton prêt à l'emploi, soutenu par des réseaux denses de centrales à béton et la familiarité des clients. Cependant, les systèmes de béton malaxé en centrale/par lots enregistrent un CAGR de 5,14 %, les entrepreneurs exigeant un contrôle qualité plus strict et une réduction des déchets sur site. Les centrales automatisées équipées de sondes d'humidité en temps réel et d'algorithmes de dosage à base d'intelligence artificielle offrent des variations d'affaissement inférieures à ± 15 mm, surpassant les malaxeurs montés sur camion qui s'ajustent manuellement en cours de route. Le béton à retrait compensé sert des projets de niche à longue portée ou architecturaux nécessitant une ouvrabilité prolongée.

Les jumeaux numériques interconnectent le malaxage et la distribution, permettant aux responsables de simuler les carnets de commandes et de planifier la maintenance préventive. Alors que la pénurie de conducteurs persiste, la productivité de la flotte dépend d'un créneau précis ; les entreprises utilisant des algorithmes prédictifs réduisent les kilomètres à vide de 12 %, amortissant l'inflation du gazole. La taille du marché européen du béton prêt à l'emploi pour les centrales est donc en passe de s'étendre, bien que les dépenses d'investissement restent un obstacle pour les indépendants de plus petite taille.

Analyse géographique

L'Allemagne conserve une part de 20,20 % du marché européen du béton prêt à l'emploi, ancrée par des allocations annuelles de 11,71 milliards EUR provenant du Fonds pour les infrastructures et la neutralité climatique. Les vents contraires à court terme proviennent des retards de permis et du resserrement du crédit résidentiel, mais la réhabilitation des ponts et l'électrification ferroviaire assurent une demande de base. L'adoption numérique avancée — malaxeurs géolocalisés par GPS, billetterie électronique et facturation liée aux Déclarations environnementales de produits (DEP) — renforce davantage la position des opérateurs en place.

La Pologne est la zone géographique à la croissance la plus rapide avec un CAGR de 5,55 %, propulsée par les autoroutes, ports et voies ferrées financés par les fonds de cohésion. La concentration de projets autour du corridor Baltique-Adriatique permet aux producteurs d'exploiter des centrales à haut débit avec des distances de transport minimales, améliorant les marges malgré des prix de vente moyens plus faibles. Les groupes nationaux collaborent avec les multinationales pour perfectionner la main-d'œuvre et intégrer la conception de mélanges à faible teneur en carbone, renforçant la sécurité d'approvisionnement.

La France équilibre la faiblesse des mises en chantier résidentielles avec des programmes solides de travaux de génie civil. Le Grand Paris Express, la liaison Lyon-Turin et les subventions à la rénovation canalisent des commandes régulières jusqu'en 2026. Des marchés du travail tendus encouragent la préfabrication, augmentant la demande de mélanges homogènes en usine. L'Italie exploite les subventions du Plan national de relance et de résilience (PNRR) pour renforcer les défenses contre les inondations et parasismiques, ouvrant des créneaux pour les formulations résistantes aux sulfates et renforcées de fibres.

Le Royaume-Uni, les Pays-Bas, la Belgique et les pays nordiques contribuent conjointement à des volumes importants en se concentrant sur les infrastructures résilientes au climat — fondations pour éoliennes offshore, barrières contre les inondations, logements de qualité arctique et plateformes logistiques. Le Fonds climatique 2030 des Pays-Bas réserve des projets à forte intensité en béton dans le port d'Amsterdam et les aménagements du port éolien de Rotterdam. La liaison Oosterweel en Belgique exige des mélanges à haute fluidité et à faible retrait pour les sections de tunnels sous l'estuaire du fleuve à Anvers. Les règles de passation des marchés publics des gouvernements nordiques plafonnent déjà le carbone incorporé par mètre cube, accélérant l'adoption de mélanges riches en MCS.

Paysage concurrentiel

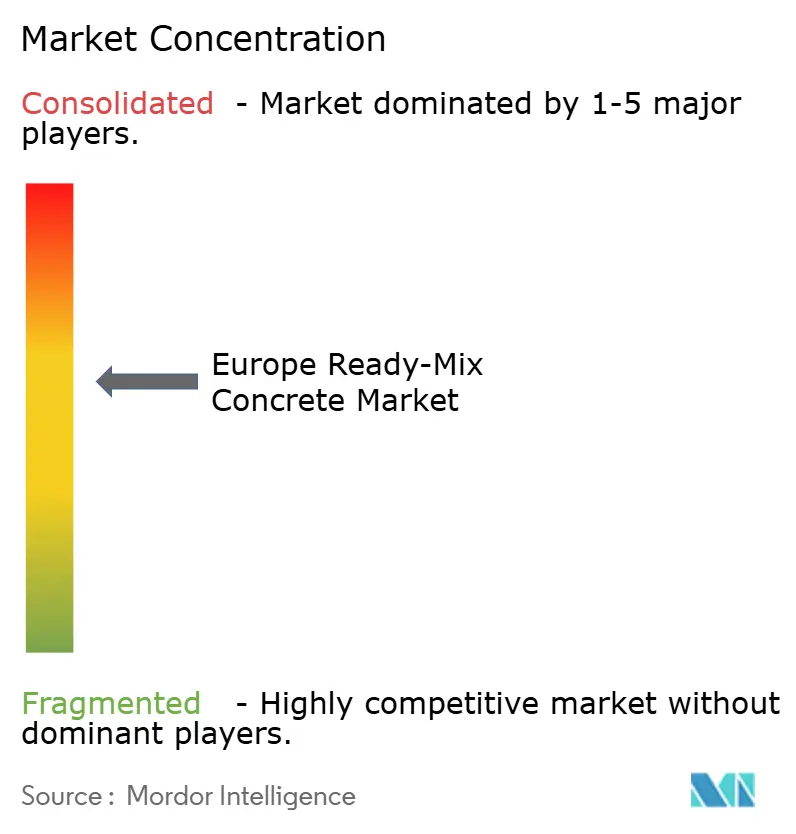

Le marché européen du béton prêt à l'emploi est modérément fragmenté. Heidelberg Materials, CRH et Holcim exploitent des actifs de ciment, granulats et béton intégrés verticalement, tirant parti de plus de 1 270 sites de béton prêt à l'emploi dans le monde et captant des synergies d'échelle. Ces grands groupes mettent l'accent sur la différenciation par la durabilité — ECOPact, ECOPlanet, Vertua — plutôt que sur le prix, car l'exposition au EU ETS et la rareté des MCS compriment les leviers de coût traditionnels.

Les fusions et acquisitions stratégiques restent actives. L'acquisition par CRH d'Eco Material pour 2,1 milliards USD en 2025 améliore l'accès aux flux de cendres volantes récupérées et au savoir-faire en géopolymères. Buzzi Unicem a réduit sa capacité italienne en cédant l'usine de Fanna à Alpacem Italia, libérant des capitaux pour des retrofits de captage du carbone. Cemex installe des panneaux photovoltaïques sur ses sites de malaxage à Berlin pour couvrir les coûts d'électricité et alimenter une flotte émergente de malaxeurs électriques.

Les écosystèmes numériques constituent une frontière concurrentielle. Les start-ups proposant une distribution en nuage s'intègrent aux ERP et à la télématique, permettant des tableaux de bord d'indicateurs clés de performance en temps réel. Les grands groupes co-développent des plateformes pour conserver la propriété des données et fidéliser les clients via des offres groupées d'interfaces de programmation d'applications (API). Les fournisseurs forts en bétons de performance — haute teneur en alumine, imprimables en 3D, minéralisés au carbone — remportent des appels d'offres à spécifications élevées. Pendant ce temps, les indépendants de plus petite taille s'appuient sur des relations locales et des services de niche, mais font face à des obstacles de capital pour répondre aux exigences imminentes de Déclarations environnementales de produits (DEP) conformes à la norme EN-15804+A2.

Leaders du secteur européen du béton prêt à l'emploi

Buzzi Unicem SpA

CEMEX S.A.B. de C.V.

CRH

HeidelbergCement

HOLCIM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Cemex étend ses parcs photovoltaïques en Europe centrale pour réduire la dépendance aux sources d'énergie traditionnelles et réaliser des économies à long terme sur les coûts énergétiques. Cette initiative s'inscrit dans le respect des normes environnementales. À Berlin, en Allemagne, Cemex a annoncé l'ajout d'une installation solaire de 30 kWp dans une centrale à béton prêt à l'emploi pour alimenter la centrale de malaxage et sa flotte de malaxeurs électriques.

- Septembre 2025 : CRH a annoncé l'acquisition d'Eco Material Technologies pour un montant de 2,1 milliards USD. Cette acquisition renforce non seulement le portefeuille de CRH en matériaux de construction durables, mais améliore également sa capacité de béton prêt à l'emploi en Europe, en tirant parti des offres éco-centrées et des technologies avancées d'Eco Material.

Périmètre du rapport sur le marché européen du béton prêt à l'emploi

Le béton prêt à l'emploi (BPE) est un béton livré sur le chantier pour être utilisé directement après avoir été dosé dans une centrale à béton. Le BPE trouve ses applications dans les fondations, les murs, les planchers et les chapes, les allées et d'autres activités de construction en raison de ses excellentes propriétés. Le marché européen du béton prêt à l'emploi est segmenté par secteur d'utilisation finale et par zone géographique. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel/institutionnel et infrastructures. Par zone géographique, le marché est segmenté en Allemagne, Royaume-Uni, Italie, France et reste de l'Europe. Le rapport couvre les tailles de marché et les prévisions pour quatre pays de la région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été fournis sur la base de la valeur (milliards USD).

| Résidentiel |

| Commercial |

| Industriel et institutionnel |

| Infrastructures (routes, voies ferrées, énergie, eau) |

| Béton malaxé en transit/camion-toupie |

| Béton malaxé en centrale/par lots |

| Béton à retrait compensé |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pologne |

| Pays-Bas |

| Belgique |

| Pays nordiques |

| Reste de l'Europe |

| Par secteur d'utilisation finale | Résidentiel |

| Commercial | |

| Industriel et institutionnel | |

| Infrastructures (routes, voies ferrées, énergie, eau) | |

| Par type de produit | Béton malaxé en transit/camion-toupie |

| Béton malaxé en centrale/par lots | |

| Béton à retrait compensé | |

| Par zone géographique | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pologne | |

| Pays-Bas | |

| Belgique | |

| Pays nordiques | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché européen du béton prêt à l'emploi en 2026 ?

Le marché est valorisé à 66,33 milliards USD en 2026.

À quel rythme le secteur devrait-il croître jusqu'en 2031 ?

Il devrait se développer à un CAGR de 3,21 %, atteignant 77,68 milliards USD d'ici 2031.

Quel pays est le marché à la croissance la plus rapide dans la région ?

La Pologne est en tête avec un CAGR projeté de 5,55 % jusqu'en 2031, soutenue par des infrastructures financées par l'UE.

Pourquoi les mélanges à faible teneur en carbone gagnent-ils du terrain ?

La hausse des coûts du EU ETS et les règles de passation des marchés publics qui favorisent les produits à faible carbone incorporé accélèrent l'adoption.

Quel type de produit gagne des parts par rapport au béton malaxé en transit-camion-toupie ?

Les systèmes de béton malaxé en centrale/par lots croissent à un CAGR de 5,14 %, car le malaxage centralisé améliore le contrôle qualité et réduit les déchets.

Comment les producteurs font-ils face à la volatilité des prix du ciment ?

Beaucoup adoptent des clauses de prix dynamiques, investissent dans des fours à carburants alternatifs et déploient des outils de distribution numérique pour réduire les coûts d'exploitation.

Dernière mise à jour de la page le: