Taille et part de marché du béton prêt à l'emploi en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

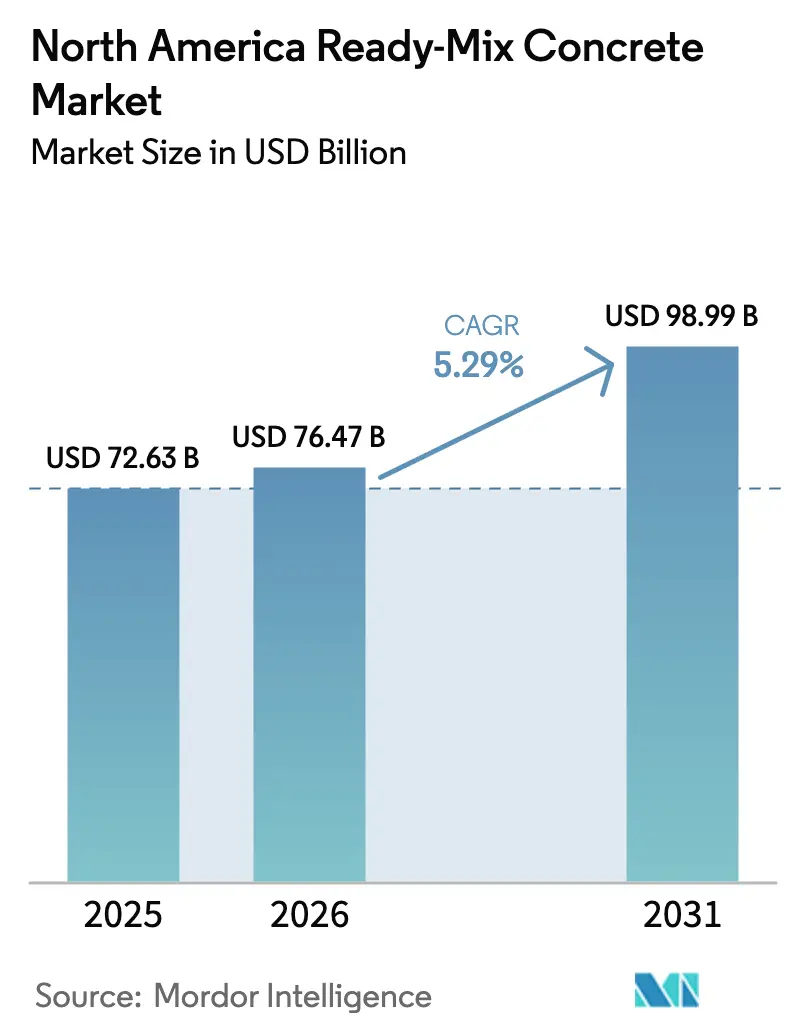

| Taille du marché de l'année de base (2025) | 72.63 Milliards de dollars |

| Taille du Marché (2026) | 76.47 Milliards de dollars |

| Taille du Marché (2031) | 98.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du béton prêt à l'emploi en Amérique du Nord par Mordor Intelligence

La taille du marché du béton prêt à l'emploi en Amérique du Nord était évaluée à 72,63 milliards USD en 2025 et devrait croître de 76,47 milliards USD en 2026 pour atteindre 98,99 milliards USD d'ici 2031, à un TCAC de 5,29 % pendant la période de prévision (2026-2031). Cette trajectoire souligne la résilience du secteur, alors que les dépenses fédérales en infrastructures, une reprise généralisée du logement et la numérisation rapide des opérations d'expédition et de dosage convergent pour élargir la demande. Les fonds débloqués dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi (IIJA) ont déjà accéléré la consommation de béton le long des corridors prioritaires pour les autoroutes et les ponts, tandis que les mandats de décarbonisation des États incitent les producteurs à adopter des formulations à faible teneur en carbone qui commandent des prix premium tout en répondant aux spécifications de performance. Parallèlement, les systèmes de contrôle qualité pilotés par l'IA réduisent les pertes de matériaux et diminuent les délais de livraison, offrant aux pionniers un avantage concurrentiel en termes de coûts. La consolidation se poursuit sans relâche, les principaux fournisseurs intégrés verticalement élargissant leur empreinte géographique et captant des synergies en contrôlant le ciment, les granulats et les actifs de mélange en aval. Collectivement, ces forces indiquent que le marché du béton prêt à l'emploi en Amérique du Nord maintiendra une croissance solide à un chiffre moyen tout au long de la décennie.

Principaux enseignements du rapport

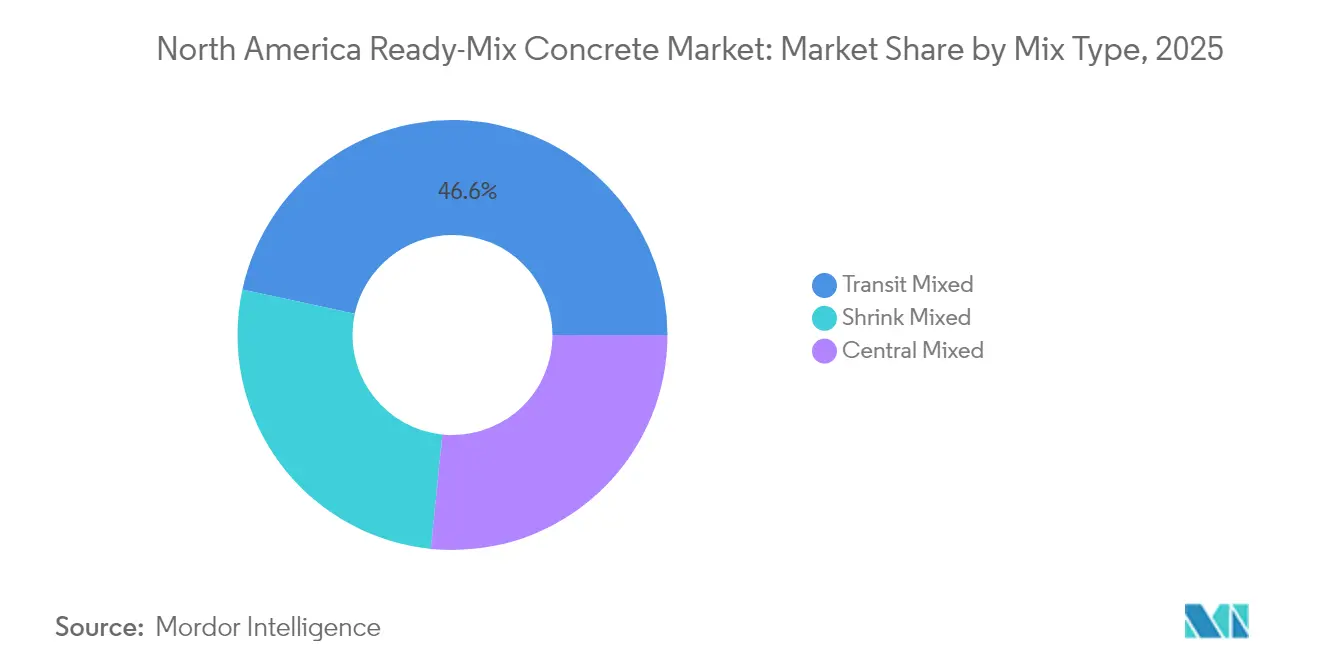

- Par type de mélange, le béton à mélange en transit a mené avec une part de 46,60 % des revenus de 2025 et reste le principal contributeur à la croissance. Le béton à mélange réduit progresse au TCAC le plus élevé parmi les types de mélange, soit 5,59 % jusqu'en 2031.

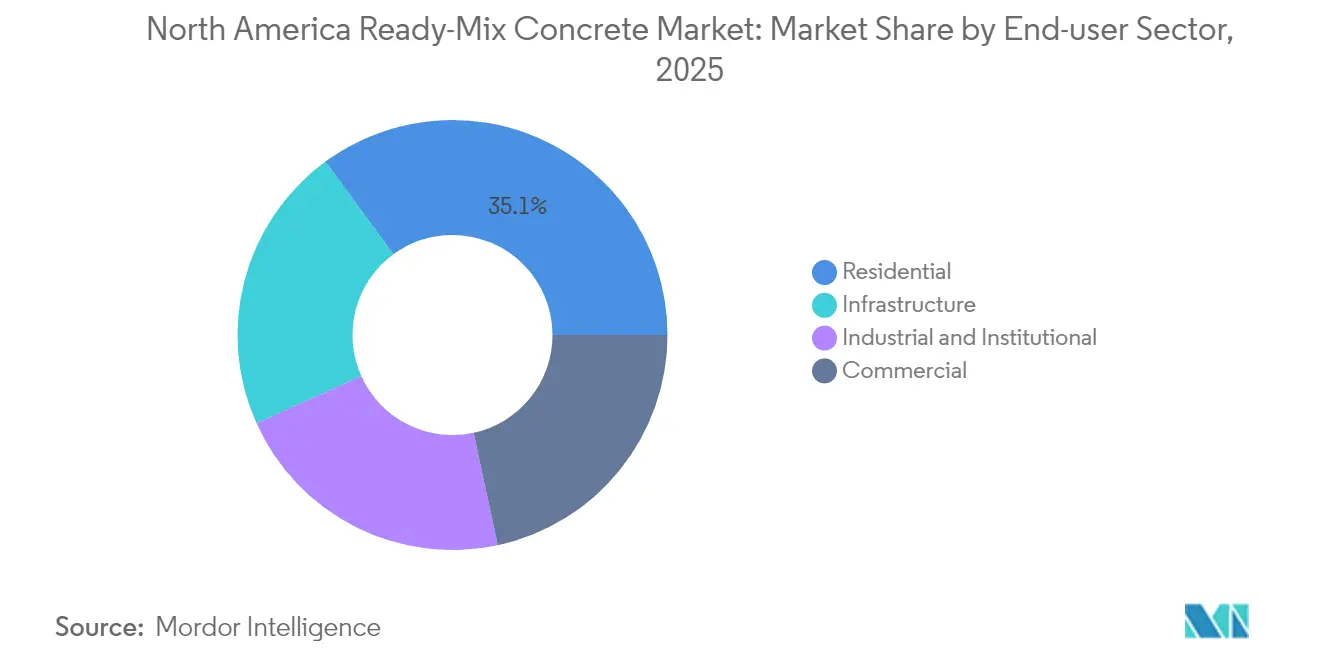

- Par secteur d'utilisation finale, le segment résidentiel représentait 35,07 % des revenus de 2025 et se développe au TCAC le plus élevé, soit 5,91 %.

- Par géographie, les États-Unis ont représenté 84,17 % de la valeur de 2025 tout en affichant également le TCAC le plus élevé à 5,45 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du béton prêt à l'emploi en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Packages de mesures de relance fédéraux pour les infrastructures | +1.8% | Concentration la plus élevée en Californie, au Texas, à New York, en Floride et en Pennsylvanie | Moyen terme (2-4 ans) |

| Reprise des mises en chantier et rénovations résidentielles | +1.5% | Zones métropolitaines américaines | Court terme (≤ 2 ans) |

| Consistance et rapidité supérieures par rapport au béton préparé sur site | +0.9% | Marchés urbains mondiaux | Long terme (≥ 4 ans) |

| Mandats de décarbonisation des États | +1.1% | Adoption précoce en Californie et à New York, se répandant à l'échelle nationale | Moyen terme (2-4 ans) |

| Plateformes d'expédition et de dosage optimisées par l'IA | +0.6% | Producteurs tournés vers la technologie, notamment dans les régions métropolitaines denses | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le stimulus fédéral pour les infrastructures soutient une demande durable de béton

Les allocations annuelles de l'IIJA de 62 milliards USD pour les autoroutes et les ponts canalisent un pipeline de commandes fiable vers les producteurs du marché du béton prêt à l'emploi en Amérique du Nord[1]Administration fédérale des autoroutes, « Estimations budgétaires pour l'exercice fiscal 2025 », fhwa.dot.gov. Les entrepreneurs chargés de la reconstruction de l'I-69 dans le Michigan ont, par exemple, établi des centrales à béton temporaires pour respecter les délais de livraison accélérés et optimiser les performances des mélanges[2]Michigan Concrete Association, « I-69 Reconstruction », miconcrete.org. Les décaissements étant fixés jusqu'en 2030, les producteurs opèrent désormais avec une visibilité de la demande sans précédent, ce qui réduit les risques liés aux dépenses en capital pour les nouvelles installations et les flottes.

La reprise du marché immobilier accélère la consommation résidentielle de béton

Le segment résidentiel a affiché le TCAC le plus élevé à 5,98 % grâce à la demande refoulée, au soutien favorable aux prêts hypothécaires et à la migration vers les métropoles de la ceinture du Soleil, qui ont stimulé les mises en chantier. Les afflux de population au Texas, en Floride et dans les Carolines nécessitent des travaux rapides de fondation et de dalle — des applications où la rapidité et la consistance de la résistance du béton prêt à l'emploi surpassent les alternatives préparées sur site. L'activité de rénovation parallèle dans les villes historiques telles que Chicago et Philadelphie stimule la demande de mélanges décoratifs spéciaux et de mélanges renforcés aux fibres.

L'intégration technologique transforme l'efficacité opérationnelle

Les producteurs déployant des plateformes d'expédition basées sur le cloud font état d'une amélioration allant jusqu'à 15 % de l'utilisation des camions et d'une réduction de 20 % des déchets de matériaux grâce à la surveillance en temps réel de l'affaissement et aux algorithmes de dosage prédictif. Heidelberg Materials utilise des sondes intégrées dans le tambour pilotées par l'IA qui relayent en continu les données de température et de maniabilité, réduisant les taux de rejet tout en diminuant l'intensité en CO₂. Le système d'analyse de vision SlumpGuard ajoute une prédiction automatisée de l'affaissement et a réduit de moitié le travail de test manuel dans les installations pilotes.

Les mandats de décarbonisation des États redéfinissent les spécifications des produits

Le Code CALGreen de Californie plafonne le potentiel de réchauffement climatique du béton à 260-433 kg CO₂e/m³ selon la classe de résistance, poussant les fournisseurs à intégrer des proportions plus élevées de cendres volantes et de laitier ou des liants alternatifs. La loi Buy Clean de New York exige des Déclarations de Produit Environnemental pour les projets dépassant 1 million USD, favorisant les producteurs capables de certifier des mélanges à faible teneur en carbone. Ces mandats accélèrent la mise à l'échelle de technologies telles que le procédé ReCarb de Fortera, qui revendique une réduction de 70 % du carbone incorporé par rapport au ciment Portland ordinaire.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du ciment et des granulats | –1.2% | Régions dépendantes des importations en Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence des systèmes préfabriqués et modulaires | –0.8% | Segments commercial et industriel | Long terme (≥ 4 ans) |

| Capacité des chauffeurs de camion et limites des heures de service | –0.7% | Marchés de livraison ruraux et longue distance | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du ciment et des granulats pèse sur les marges

Les flambées des prix du ciment liées à l'énergie en 2024 et 2025 ont mis à rude épreuve les marges des producteurs, les droits de douane sur le clinker importé ayant aggravé la tension sur l'offre. Les coûts de transport des granulats ont également augmenté en raison de la volatilité des prix du diesel, les carrières de l'ouest du Canada citant le fret comme représentant 40 % du coût de livraison. Les structures contractuelles retardent souvent la répercussion, obligeant les producteurs à couvrir les coûts des intrants ou à absorber une compression des marges lors des périodes de forte volatilité.

Les systèmes de construction préfabriqués et modulaires gagnent des parts de marché

Dans les structures de stationnement et les coques d'entrepôts, les panneaux préfabriqués peuvent réduire les délais de plusieurs semaines, mettant en cause les volumes de béton prêt à l'emploi. Les préfabricants tirent parti de l'automatisation et de la conception par jumeau numérique pour améliorer la précision dimensionnelle, tandis que les éléments en béton imprimés en 3D se taillent une demande de niche pour des composants architecturaux sur mesure. Les fournisseurs de béton prêt à l'emploi ripostent en proposant des camions volumétriques sur site et des mélanges à prise rapide qui réduisent l'écart de délai de montage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de mélange : dominance du mélange en transit et innovation dans le mélange réduit

Le béton à mélange en transit représentait une part de marché de 46,60 % du marché du béton prêt à l'emploi en Amérique du Nord. Les tambours mobiles permettant des ajustements de l'eau de dernière minute, les entrepreneurs apprécient la flexibilité pour affiner l'affaissement à l'arrivée, rendant ce format indispensable pour les tabliers de ponts et les ossatures des bâtiments de hauteur intermédiaire. Sur l'horizon de prévision, le segment continue de tirer parti des réseaux logistiques établis et de la télématique des camions qui optimisent le temps de ralenti du moteur et les objectifs d'émissions imposés par l'État de Washington. Le béton à mélange central détient la deuxième plus grande part du marché du béton prêt à l'emploi en Amérique du Nord, privilégié pour les coulées de très grand volume comme les fondations de barrages, où le dosage central garantit une qualité homogène. Le béton à mélange réduit, bien qu'actuellement plus modeste, devrait se développer au TCAC le plus élevé parmi les types de mélange, soit 5,59 %, grâce aux avancées en matière d'adjuvants qui prolongent la maniabilité pour les livraisons urbaines de petite taille, réduisant la congestion sur site et les empreintes de stockage.

La demande de produits à mélange réduit est également alimentée par le renforcement des ordonnances municipales sur le bruit et la poussière, incitant les entrepreneurs à éviter les malaxeurs sur site. Les producteurs répondent avec des mini-flottes de camions agitateurs dotés de systèmes d'entraînement hydrauliques et de tambours en fibre de carbone, réduisant le poids à vide et augmentant la charge utile. Les opérateurs de mélange central, quant à eux, modernisent leurs installations avec des malaxeurs biaxiaux à cisaillement élevé capables de produire du béton à ultra-haute performance (BUHP) pour les poutres préfabriquées des projets de train à grande vitesse.

Par secteur d'utilisation finale : le leadership résidentiel stimule l'expansion du marché

Le secteur résidentiel détenait une part de 35,07 % du marché du béton prêt à l'emploi en Amérique du Nord. Les mises en chantier de maisons individuelles au Texas, en Floride et en Arizona ont augmenté en raison de la migration intérieure nationale, tandis que les tours multifamiliales à Dallas, Miami et Toronto ont stimulé la demande de mélanges pompables à haute résistance. Le TCAC de 5,91 % du segment est soutenu par des partenariats public-privé ciblant les retards en matière de logements abordables et par des incitations municipales pour les matériaux de construction à faible teneur en carbone. La construction commerciale se classe au deuxième rang, couvrant les centres commerciaux, les centres de données et les aménagements mixtes en centre-ville qui s'appuient sur le béton prêt à l'emploi pour accélérer les calendriers de hors d'eau. Les projets industriels et institutionnels fournissent une demande de base stable, les usines de fabrication de semi-conducteurs et les programmes de modernisation des écoles spécifiant des mélanges compensant le retrait pour les planchers sensibles aux vibrations.

Les infrastructures restent intensives en volume bien que moindres en termes de revenus, mais elles génèrent des marges premium grâce à des formulations haute performance utilisées dans les tabliers de ponts et les installations de traitement des eaux. Dans tous les secteurs, les promoteurs exigent de plus en plus des Déclarations de Produit Environnemental, poussant les producteurs à documenter les réductions de carbone incorporé. Le domaine résidentiel est particulièrement sensible à la certification de construction verte : les mélanges avec 30 % de substitution de cendres volantes et des adjuvants pour mélange chaud aident les constructeurs à obtenir des points LEED.

Analyse géographique

Les États-Unis dominaient avec une part de 84,17 % du marché du béton prêt à l'emploi en Amérique du Nord. Les fonds de l'IIJA de 62 milliards USD annuellement garantissent un pipeline pluriannuel, la Californie, le Texas et New York recevant les allocations les plus importantes. Le Code CALGreen de Californie et les décrets de l'Office des services généraux de New York imposent l'adoption du béton à faible teneur en carbone, établissant des normes pionnières qui se répandront bientôt dans les États voisins. Les producteurs américains bénéficient également de denses réseaux d'autoroutes interétatiques qui optimisent les opportunités de trajet de retour pour les flottes de granulats, réduisant les coûts logistiques.

Le Canada contribue à une part modérée des revenus régionaux, ancrée dans les centres de population de l'Ontario et du Québec. Les budgets fédéraux et provinciaux pour les infrastructures donnent la priorité à la réhabilitation des viaducs vieillissants et aux extensions de transport en commun, tandis que les cycles hivernaux rigoureux limitent les fenêtres de construction à environ huit mois, amplifiant l'attrait des mélanges à haute résistance initiale.

Le Mexique est propulsé par les clusters industriels de délocalisation de proximité le long du couloir Bajío et des zones de maquiladoras du nord. Les 38 cimenteries intégrées du pays fournissent une capacité nationale de clinker de 60,5 millions de tonnes, permettant aux affiliés de béton prêt à l'emploi de Cemex, GCC et Holcim-Apasco de tirer parti du ciment et des granulats captifs tout en exportant les surplus vers les projets frontaliers américains lors des pics de demande.

Paysage concurrentiel

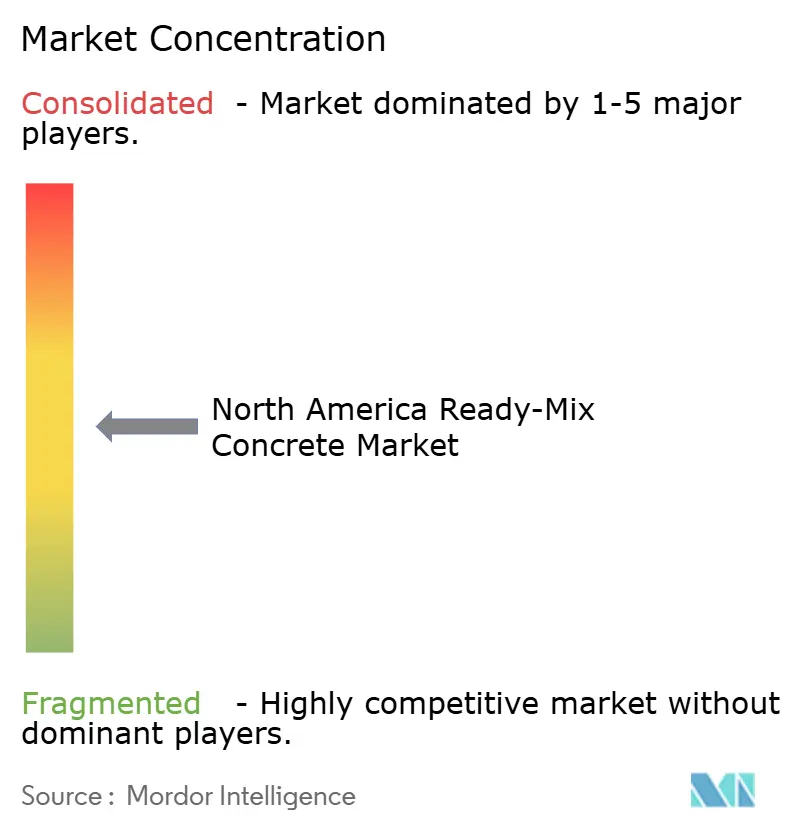

Le marché est modérément fragmenté. Le leadership technologique devient un facteur de différenciation clé. Les producteurs utilisant la gestion des files d'attente de camions optimisée par l'IA et le dosage automatisé ont porté la livraison à temps au-delà de 96 %, surpassant les concurrents encore tributaires de feuilles de calcul de distribution manuelle. Les références en matière de durabilité influencent davantage la compétitivité des offres : la gamme de produits Vertua de CEMEX, commercialisée avec un carbone incorporé inférieur de 20 à 70 %, a remporté des coulées de prestige sur des palais de justice fédéraux américains après avoir dépassé les seuils Buy Clean. Les barrières à l'entrée restent élevées car une seule centrale à malaxage à sec coûte entre 2 et 3 millions USD, sans compter les réserves de granulats et l'investissement dans la flotte.

Leaders de l'industrie du béton prêt à l'emploi en Amérique du Nord

CEMEX SAB de CV

CRH

Holcim

Heidelberg Materials

Vulcan Materials Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : Holcim a finalisé la scission de ses activités nord-américaines en Amrize, citant la relocalisation de la fabrication et la modernisation des infrastructures comme catalyseurs de croissance.

- Septembre 2024 : SRM Concrete a acquis Duluth Ready Mix, Superior-Duluth Ready Mix et Best Concrete dans le nord-est du Minnesota, ajoutant six installations et trois carrières lors de sa première incursion dans le Minnesota et le Wisconsin.

Portée du rapport sur le marché du béton prêt à l'emploi en Amérique du Nord

Le béton prêt à l'emploi (BPE) est du béton utilisé directement sur le chantier après avoir été dosé dans une centrale. Le BPE trouve ses applications dans les fondations, les murs, les planchers et les semelles, les allées et d'autres activités de construction, grâce à ses excellentes propriétés.

Le marché nord-américain du béton prêt à l'emploi est segmenté par secteur d'utilisation finale et par géographie. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, industriel/institutionnel et infrastructure. Par géographie, le marché est segmenté en États-Unis, Canada et Mexique. Le rapport couvre la taille du marché et les prévisions pour trois pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été fournies sur la base des revenus (en milliards USD).

| Mélange en transit |

| Mélange central |

| Mélange réduit |

| Résidentiel |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| États-Unis |

| Canada |

| Mexique |

| Par type de mélange | Mélange en transit |

| Mélange central | |

| Mélange réduit | |

| Par secteur d'utilisation finale | Résidentiel |

| Commercial | |

| Industriel et institutionnel | |

| Infrastructure | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché du béton prêt à l'emploi en Amérique du Nord en 2026 ?

Il s'élevait à 76,47 milliards USD en 2026.

À quelle vitesse la demande devrait-elle croître jusqu'en 2031 ?

Le chiffre d'affaires devrait se développer à un TCAC de 5,29 % pour atteindre 98,99 milliards USD.

Quel type de mélange détient actuellement la plus grande part de revenus ?

Le béton à mélange en transit est en tête avec 46,60 % des revenus de 2025.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Les applications résidentielles se développent à un TCAC de 5,91 % grâce à la vigueur persistante des mises en chantier.

Quelle part représentent les États-Unis ?

Les États-Unis représentent 84,17 % des revenus régionaux et affichent le TCAC le plus élevé à 5,45 %.

Comment les réglementations des États façonnent-elles les spécifications des produits ?

Les règles CALGreen et Buy Clean de New York favorisent l'adoption de mélanges à faible teneur en carbone et exigent des Déclarations de Produit Environnemental.

Dernière mise à jour de la page le: