Taille et part du marché des cendres volantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.90 Milliards de dollars |

| Taille du Marché (2031) | 19.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cendres volantes par Mordor Intelligence

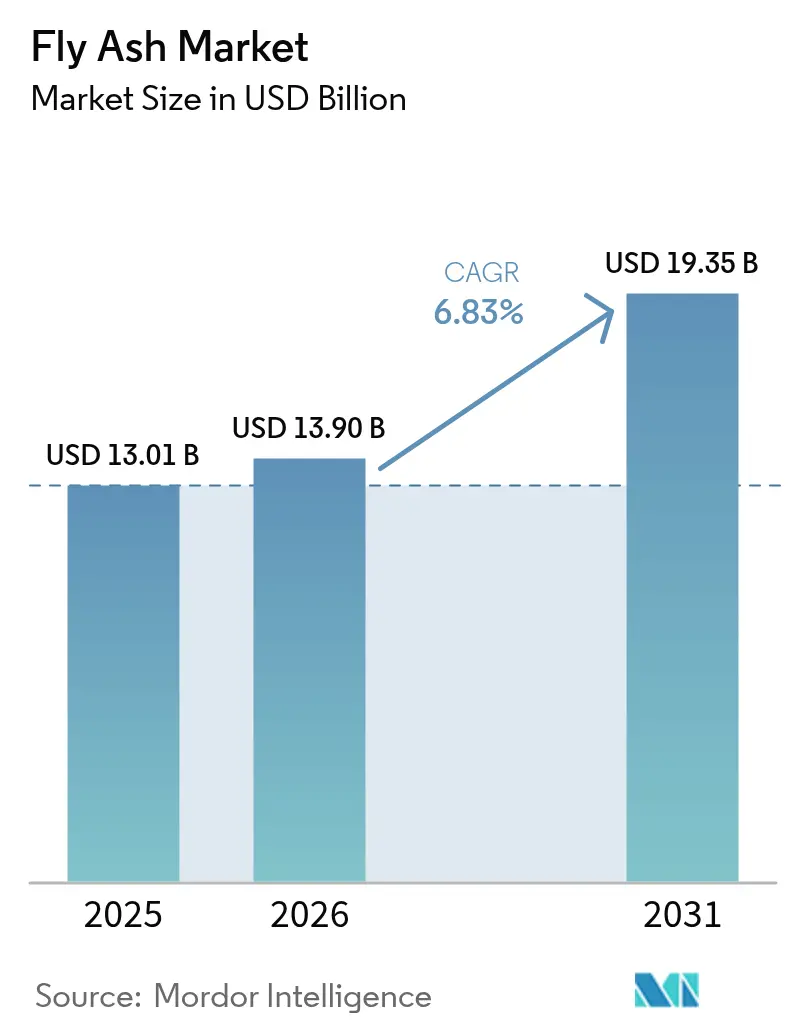

La taille du marché des cendres volantes était évaluée à 13,01 milliards USD en 2025 et devrait croître de 13,9 milliards USD en 2026 pour atteindre 19,35 milliards USD d'ici 2031, à un CAGR de 6,83 % durant la période de prévision (2026-2031). Le vaste pipeline d'infrastructures de l'Asie-Pacifique, la capacité éprouvée du matériau à réduire la teneur en clinker et les responsabilités croissantes liées aux décharges de résidus de combustion du charbon renforcent la demande. Des avantages parallèles du côté de l'offre — allant des technologies de valorisation qui améliorent la régularité aux partenariats à long terme entre services publics et cimenteries qui permettent d'exploiter les bassins de cendres historiques — se traduisent par des canaux d'approvisionnement résilients. La différenciation concurrentielle migre de plus en plus vers la transparence des produits ; les producteurs qui fournissent des Déclarations Environnementales de Produits (DEP) vérifiées et démontrent des économies de carbone quantifiables captent des commandes basées sur les spécifications dans les projets publics et commerciaux.

Principaux enseignements du rapport

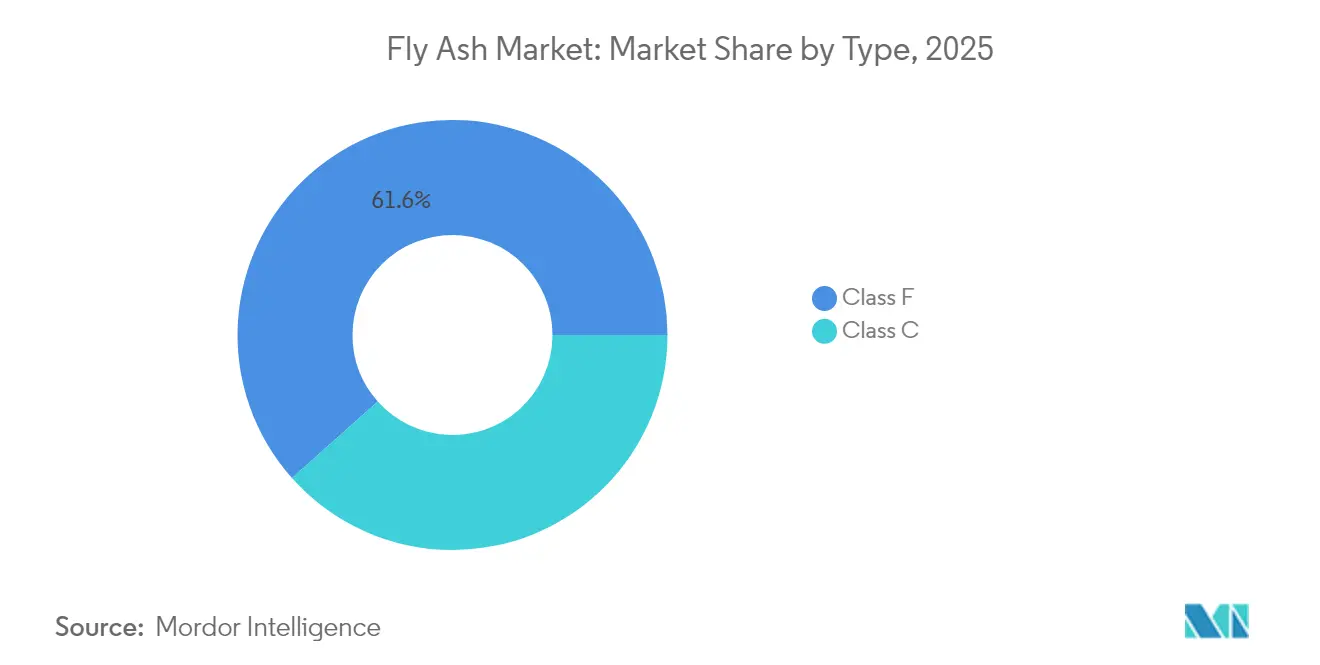

- Par type, la classe F a capté 61,58 % de la part du marché des cendres volantes en 2025 ; la classe C devrait être le segment à la croissance la plus rapide avec un CAGR de 7,47 % jusqu'en 2031.

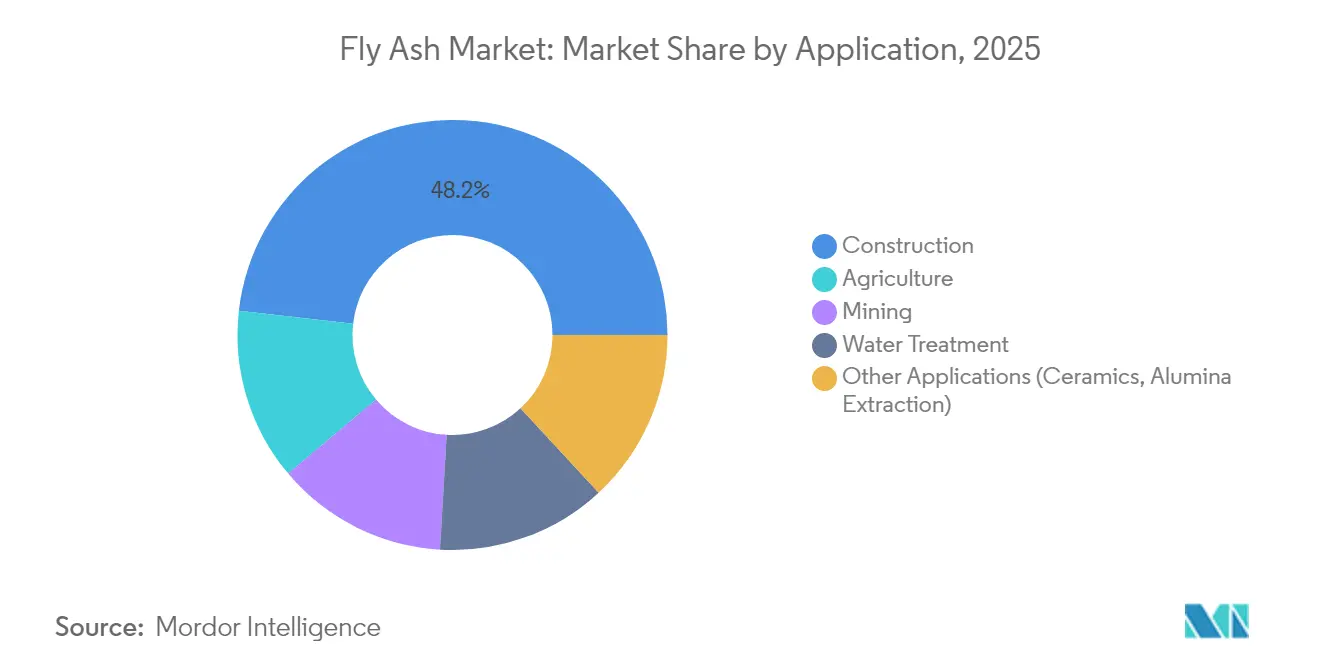

- Par application, la construction a dominé avec 48,20 % de la taille du marché des cendres volantes en 2025 et devrait se développer à un CAGR de 7,18 % jusqu'en 2031.

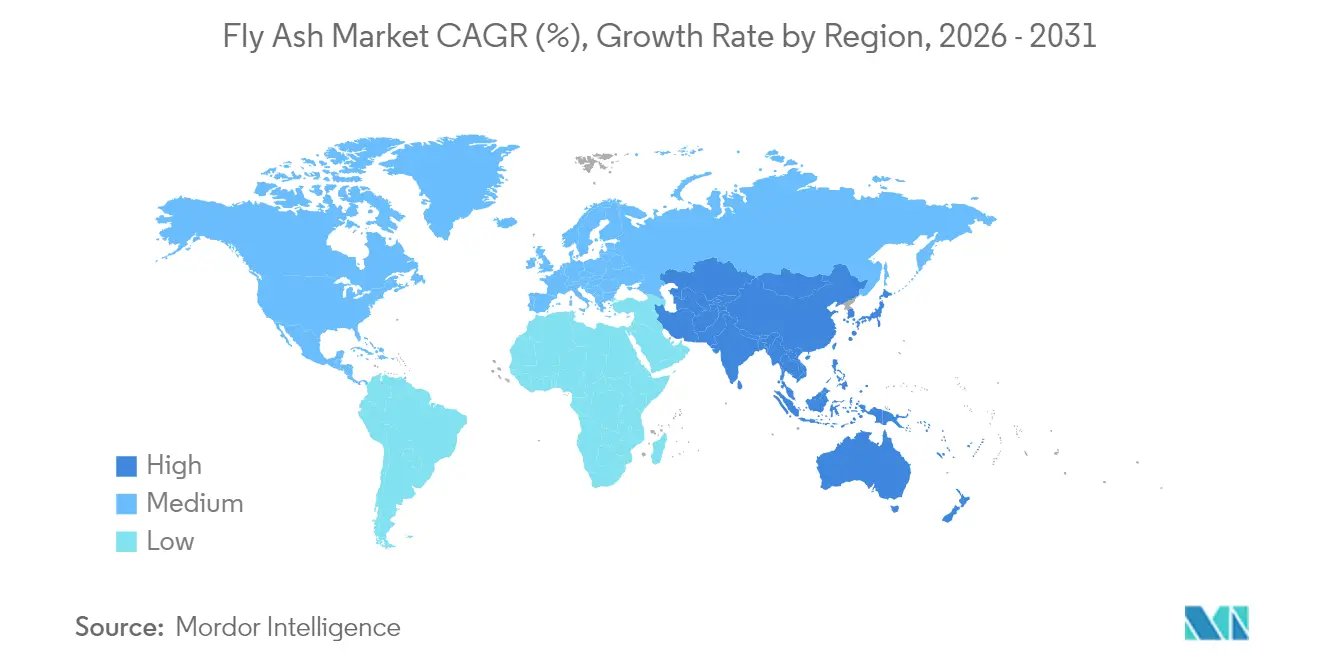

- Par géographie, l'Asie-Pacifique représentait 70,55 % de la part des revenus en 2025, tandis que l'Amérique du Nord affiche le CAGR attendu le plus élevé à 7,03 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des cendres volantes

Analyse de l'Impact des Facteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats de ciment vert aux États-Unis, dans l'UE et en Inde | +1.8% | Amérique du Nord, Europe, Inde | Moyen terme (2-4 ans) |

| Adoption du béton géopolymère bas carbone | +1.5% | Mondial (adoption précoce en Asie-Pacifique, UE) | Moyen terme (2-4 ans) |

| Expansion des centrales électriques captives au charbon dans l'ASEAN | +1.2% | ASEAN, débordement en Asie du Sud | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone pour les utilisateurs à fort volume | +0.8% | Marchés développés | Court terme (≤ 2 ans) |

| La calcination éclair réduisant les coûts logistiques | +0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des mandats de ciment vert aux États-Unis, dans l'UE et en Inde

Les gouvernements resserrent les règles de passation de marchés qui fixent des seuils de remplacement du clinker, faisant de la demande soutenue pour le marché des cendres volantes une caractéristique structurelle plutôt qu'un avantage cyclique. L'Irlande exige désormais un substitut au clinker à hauteur de 30 % dans tous les projets financés par l'État. Le code RE2020 de la France abaisse progressivement les plafonds de carbone incorporé pour le logement, incitant à l'utilisation de mélanges de cendres volantes pour rester en conformité. Les directives « Buy Clean Concrete » de l'État de New York imposent des plafonds d'émissions sur les contrats d'État supérieurs à 1 million USD, obligeant les fournisseurs de béton prêt à l'emploi à divulguer des DEP à partir de 2025[1]Bureau des services généraux de l'État de New York, "Directives Buy Clean Concrete," ogs.ny.gov. Des précédents municipaux tels que l'Ordonnance n°2778 de Santa Monica ajoutent une dynamique locale en plafonnant la teneur en ciment dans les nouveaux bâtiments. Collectivement, ces mesures sous-tendent des engagements de volume minimum et remodèlent les normes de conception des mélanges dans les marchés publics d'infrastructure.

Adoption rapide du béton géopolymère bas carbone dans les projets d'infrastructure publique

Le béton géopolymère passe des essais pilotes aux calendriers de livraison courants, et les cendres volantes constituent la principale ossature aluminosilicatée pour l'activation alcaline. Le pont de la rivière Langat en Malaisie a validé des éléments préfabriqués à ultra-haute performance qui ont réduit le coût global du pont de 30 % par rapport aux options en acier. Le viaduc de Woodford West sur la M25 au Royaume-Uni a utilisé du béton Cemfree, réalisant une réduction de 77 % des émissions de CO₂ et évitant 9,4 t d'émissions pour seulement 52 m³ coulés. Des recherches confirment que les mélanges contenant 50 % de cendres volantes, 40 % de laitier granulé de haut fourneau et 10 % de silice offrent des résistances à la compression dans la plage de 4 000 à 10 000 psi tout en réduisant drastiquement la demande en ciment. Parce que les systèmes géopolymères gagnent en résistance rapidement et durcissent à température ambiante, les entrepreneurs raccourcissent les délais du chemin critique, créant une demande supplémentaire pour le marché des cendres volantes.

Expansion des centrales électriques captives au charbon dans les zones industrielles de l'ASEAN

Malgré les objectifs mondiaux de décarbonation, les clusters industriels d'Asie du Sud-Est s'appuient encore sur l'énergie au charbon pour répondre aux besoins de charge de base, garantissant des rendements de cendres importants qui alimentent les cimenteries régionales. Le charbon a fourni près de 80 % de la demande énergétique incrémentale de la région de 2010 à 2024[2]Agence internationale de l'énergie, "Perspectives énergétiques de l'Asie du Sud-Est," iea.org. Les producteurs indonésiens ont extrait 217 Mt en 2023 et ont annoncé des ajouts de capacité de 58 Mt, ce qui pourrait soutenir 21 GW de nouvelle production d'électricité et maintenir le marché des cendres volantes bien au-delà de 2030. Bien que la nouvelle administration indonésienne articule une sortie du charbon sur 15 ans, l'âge moyen jeune des centrales régionales signifie que les retraites anticipées restent financièrement perturbantes, ce qui implique que les flux de cendres persisteront à moyen terme.

Monétisation des crédits carbone pour les utilisateurs à fort volume de cendres volantes

Chaque tonne de clinker de ciment remplacée par des cendres volantes évite environ 0,9 t de CO₂. Lorsque ces réductions sont vérifiées, les entrepreneurs peuvent obtenir des crédits négociables qui améliorent l'économie des projets et accélèrent les délais de récupération. Holcim quantifie et commercialise ces compensations via sa gamme ECOPlanet, réduisant d'au moins 30 % le CO₂ par tonne de ciment livré. Des travaux académiques sur les cendres de balle de riz confirment qu'une substitution de 15 % du clinker réduit l'intensité en CO₂ presque proportionnellement, renforçant la crédibilité des cendres volantes dans les cadres carbone volontaires et de conformité.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du mix de production d'électricité au charbon dans les pays de l'OCDE | -1.4% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Goulots d'étranglement logistiques pour les poudres en vrac dans les zones enclavées | -0.9% | Asie centrale, hubs intérieurs mondiaux | Court terme (≤ 2 ans) |

| Ciments calcium-silicate sans clinker gagnant des parts de marché | -0.7% | Mondial (adoption précoce dans les marchés développés) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du mix de production d'électricité au charbon dans les marchés de l'OCDE

Des calendriers agressifs de fermeture de centrales — poussés par la règle de conformité 2032 de l'EPA — réduisent l'offre future de cendres, en particulier là où les unités ne peuvent pas économiquement moderniser la capture du carbone. Les coûts de conformité compris entre 536 millions et 1,1 milliard USD par an accélèrent les calendriers de mise à la retraite, supprimant des flux de tonnage prévisibles dont le marché des cendres volantes dépendait historiquement. Les services publics européens suivent une trajectoire similaire ; les centrales à lignite allemandes fonctionnent désormais avec des heures restreintes, resserrant l'offre régionale même si les mandats de construction bas carbone s'intensifient.

Goulots d'étranglement logistiques pour la manutention des poudres en vrac dans les régions enclavées

La faible densité apparente des cendres volantes et leurs caractéristiques d'écoulement variables compliquent le transport pneumatique. Les systèmes en phase dense économisent de l'énergie mais nécessitent des compresseurs spécialisés qui augmentent les dépenses d'investissement, tandis que les lignes en phase diluée risquent le bouchage et la perte de produit. Pour les transports ferroviaires inférieurs à 300 km, les tarifs de fret peuvent dépasser le coût du clinker évité, érodant la logique économique de la substitution. Des analyses coûts-avantages récentes montrent que les convoyeurs tubulaires surpassent le camionnage au-delà de 30 km lorsque le terrain permet un tracé en ligne droite, mais l'adoption est lente parmi les acheteurs à faible volume. Ces frictions limitent le marché des cendres volantes dans les corridors de construction intérieurs d'Asie centrale et de certaines parties de l'Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : stabilité de la classe F, accélération de la classe C

La classe F a conservé 61,58 % de la part du marché des cendres volantes en 2025, grâce à sa matrice silice-alumine élevée qui réagit avec la chaux libre pour former des gels C-S-H supplémentaires, améliorant ainsi la durabilité à long terme. La taille du marché des cendres volantes liée aux ventes de classe F devrait afficher une croissance à un chiffre moyen, les codes du béton matures faisant toujours référence à son pedigree de performance. Des recherches indiquent que lorsque les concentrations d'alcali sont maintenues en dessous de 2 M, les mélanges géopolymères à base de classe F atteignent des résistances à la compression supérieures à 40 MPa en cure ambiante, ouvrant de nouveaux territoires dans les applications préfabriquées.

L'élan se déplace cependant vers la classe C, dont la nature auto-cimentante séduit les opérateurs de béton prêt à l'emploi désireux de raccourcir le temps de prise sans accélérateurs chimiques. La projection de CAGR de 7,47 % de la classe C la positionne comme le segment à la croissance la plus rapide du marché des cendres volantes. Aux États-Unis, 43 % des 22 Mt générées annuellement sont désormais recyclées, la classe C prenant une part croissante à mesure que les services publics du Midwest passent au charbon sub-bitumineux à faible teneur en soufre. Les avantages en termes de résistance précoce, associés à une exigence moindre en activateur alcalin, se traduisent par une énergie incorporée réduite pour les producteurs de géopolymères, renforçant l'attractivité du segment jusqu'en 2031.

Par application : le segment de la construction domine une demande multifacette

Le segment de la construction détenait 48,20 % de la taille du marché des cendres volantes en 2025 et continuera à dominer à un CAGR de 7,18 % porté par les dépenses d'infrastructure publique et les engagements des entreprises en matière de construction à zéro émission nette. Dans les mélanges de ciment Portland, des taux de substitution de 15 à 35 % sont courants, offrant des gains substantiels en réduction d'eau et en maniabilité. Les fabricants de briques et de blocs élargissent leurs marges en remplaçant jusqu'à 60 % de la teneur en argile, obtenant un poids plus léger et une précision dimensionnelle supérieure, essentiels pour les cloisons de grande hauteur.

Au-delà du béton structurel, les cendres volantes trouvent de la valeur dans la stabilisation des bases routières, où des améliorations de la résistance à la compression non confinée de 35 à 50 % ont été enregistrées dans les sols de sous-grade, prolongeant les cycles de vie des chaussées. Des expériences agricoles, notamment dans les rizières, démontrent que 5 t/ha de cendres volantes combinées à de la zéolite améliorent la capacité d'échange cationique, augmentant les rendements tout en immobilisant les métaux lourds traces. Les applications minières utilisent des mélanges de remblayage en pâte où les cendres volantes réduisent le coût du liant tout en respectant les enveloppes de résistance souterraine, répondant à la fois aux impératifs de contrôle du sol et de gestion des déchets. Enfin, des travaux en laboratoire sur l'extraction d'alumine et les glaçures de qualité céramique exploitent le potentiel de formation de mullite du matériau, signalant des opportunités de diversification en aval pour le secteur des cendres volantes.

Analyse géographique

La part de 70,55 % de l'Asie-Pacifique dans le marché des cendres volantes découle d'une capacité charbonnière ancrée et de vastes pipelines de travaux publics. La Chine seule produit entre 600 Mt et 800 Mt de cendres par an, un volume suffisant pour satisfaire les quotas de substitution régionaux même en poursuivant son propre calendrier de décarbonation. Le mandat indien exigeant une utilisation à 100 % des cendres dans un rayon de 300 km des points de production impose une boucle d'approvisionnement circulaire entre les services publics et les cimenteries, cimentant une demande prévisible malgré les discussions sur la sortie du charbon.

L'Amérique du Nord illustre comment les vents contraires réglementaires peuvent être transformés en opportunités d'approvisionnement. Georgia Power draine 8 Mt de cendres historiques dans le cadre d'un contrat de 15 ans avec Eco Material Technologies, garantissant des matières premières de qualité béton tout en remédiant aux bassins de décantation. La règle de l'EPA sur les bassins de surface de résidus de combustion du charbon historiques déclenche des opérations de récolte similaires, Consumers Energy réservant 6 Mt du site J.H. Campbell pour la valorisation. Des terminaux reliés par rail à New York distribuent désormais des cendres récoltées dans les programmes de construction urbaine, prouvant la résilience du marché des cendres volantes même dans les régions en sortie du charbon.

L'Europe maintient la demande grâce à des seuils stricts de carbone incorporé malgré la diminution de la production nationale de cendres. L'édit irlandais de remplacement de 30 % du clinker et la contraction de la base RE2020 française maintiennent collectivement la pertinence du marché des cendres volantes pour les constructeurs de béton bas carbone. L'usine d'Altkirch de Holcim a atteint une production de clinker 100 % recyclé en 2024, en utilisant un mélange de cendres volantes et d'autres matériaux issus de déchets conformes aux objectifs de circularité de la région. Les importations d'Afrique du Sud, de Turquie et, de plus en plus, d'Asie du Sud-Est aident à combler le déficit d'approvisionnement, bien que les surcharges logistiques élèvent la parité des coûts livrés par rapport au LC3 dans certains marchés intérieurs de l'UE.

Paysage concurrentiel

Le marché des cendres volantes est modérément fragmenté, avec des géants cimentiers à intégration verticale, des entreprises spécialisées dans la valorisation et des négociants régionaux de cendres en concurrence pour des contrats basés sur les spécifications. Holcim est en tête avec ses gammes ECOPlanet et ECOPact qui intègrent des cendres volantes pour réduire l'intensité en CO₂ d'au moins 30 %. La plateforme evoBuild de Heidelberg Materials vise à tirer 50 % de ses revenus de produits durables d'ici 2030, ancrant sa stratégie sur des mélanges de matériaux cimentaires supplémentaires adaptables. Cemex approfondit sa feuille de route en matière de circularité en plaidant pour des incitations au CCUS qui s'articulent avec une utilisation accrue des cendres volantes, renforçant ses références de marque alignées sur le climat.

Les spécialistes de niveau intermédiaire extraient des marges grâce au leadership technologique. La valorisation EnviroSource de Charah Solutions nettoie les résidus de carbone et contrôle la perte au feu, débloquant des grades haute performance adaptés au béton entraîné à l'air dans les climats de gel-dégel. La division Separation Technologies de Titan America a porté les revenus des cendres volantes à 19,5 millions USD en 2024, soit une hausse de 20 % par rapport à 2023, soutenue par une séparation électrostatique brevetée qui cible le carbone non brûlé en dessous de 2 %. Les barrières à la propriété intellectuelle renforcent ici le pouvoir de fixation des prix malgré les vents contraires des matières premières.

Les jeux émergents tournent autour de stratégies à revenus multiples. Des recherches sur la récupération des terres rares décrivent des cendres indiennes avec une teneur totale en éléments des terres rares proche de 500 mg/kg, positionnant les résidus de valorisation pour l'extraction de minéraux critiques, ce qui pourrait financer des mises à niveau d'installations et compenser la volatilité des prix sur le marché traditionnel des cendres volantes. Pendant ce temps, des unités de calcination éclair à petite échelle offrent des opportunités de licence aux services publics souhaitant monétiser les cendres même lorsque les parcs charbonniers se réduisent, maintenant la continuité de l'approvisionnement pour les producteurs de géopolymères.

Leaders du secteur des cendres volantes

Boral

Charah Solutions, Inc

Eco Material Technologies

Heidelberg Materials

Holcim

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Holcim confirme « Amrize » comme nom de marque pour sa filiale nord-américaine qui englobera les granulats, le ciment et les solutions de construction intégrant des cendres volantes.

- Mai 2024 : Heidelberg Materials signe un accord définitif pour acquérir ACE Group, le plus grand fournisseur de cendres volantes pulvérisées de Malaisie, afin de renforcer la sécurité des matières premières régionales.

Portée du rapport mondial sur le marché des cendres volantes

Les cendres volantes sont un sous-produit de la combustion du charbon pulvérisé dans les centrales de production d'électricité. Les impuretés minérales du charbon fusionnent en suspension lors du processus de combustion et flottent hors de la chambre avec les gaz d'échappement. La formation de particules sphériques vitreuses après la solidification du matériau fondu est appelée cendres volantes. Les classes C et F sont les deux types courants de cendres volantes utilisés dans le béton. La classe C contient des cendres volantes à haute teneur en calcium avec moins de 2 % de teneur en carbone, tandis que la classe F contient des cendres volantes à faible teneur en calcium avec moins de 5 % de teneur en carbone, mais parfois jusqu'à 10 %. La principale application des cendres volantes est dans le secteur de la construction, principalement utilisées comme béton de ciment Portland ou revêtement en béton de ciment Portland.

Le marché des cendres volantes est segmenté par type, application et géographie. Par type, le marché est segmenté en classe F et classe C. Par application, le marché est segmenté en construction, agriculture, exploitation minière, traitement de l'eau et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les cendres volantes dans 16 pays à travers les principales régions.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (millions USD).

| Classe F |

| Classe C |

| Construction | Ciment Portland et béton |

| Briques et blocs | |

| Construction routière | |

| Agriculture | |

| Exploitation minière | |

| Traitement de l'eau | |

| Autres applications (céramique, extraction d'alumine) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Classe F | |

| Classe C | ||

| Par application | Construction | Ciment Portland et béton |

| Briques et blocs | ||

| Construction routière | ||

| Agriculture | ||

| Exploitation minière | ||

| Traitement de l'eau | ||

| Autres applications (céramique, extraction d'alumine) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des cendres volantes et ses perspectives de croissance ?

La taille du marché des cendres volantes a atteint 13,9 milliards USD en 2026 et devrait s'étendre à 19,35 milliards USD d'ici 2031 à un CAGR de 6,83 %.

Quelle région domine la demande mondiale ?

L'Asie-Pacifique représente 70,55 % des revenus mondiaux grâce à de vastes parcs charbonniers et à d'importants programmes d'infrastructure.

Pourquoi les cendres volantes de classe C croissent-elles plus vite que celles de classe F ?

Les propriétés auto-cimentantes de la classe C accélèrent la résistance à un âge précoce, réduisant l'utilisation d'adjuvants chimiques et soutenant un CAGR de 7,47 % jusqu'en 2031.

Comment les mandats de ciment vert influencent-ils le marché ?

Les politiques aux États-Unis, dans l'UE et en Inde imposent des plafonds de remplacement du clinker qui stimulent structurellement la consommation de cendres volantes pour la conformité au béton bas carbone.

La fermeture des centrales à charbon menace-t-elle l'approvisionnement à long terme ?

Les fermetures resserrent la disponibilité régionale, mais la récolte de cendres dans les bassins historiques et les expansions de centrales captives dans l'ASEAN contribuent à compenser le risque.

Dernière mise à jour de la page le: