Taille et Part du Marché de l'Inspection Avant Expédition

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.45 Milliards de dollars |

| Taille du Marché (2031) | 22.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

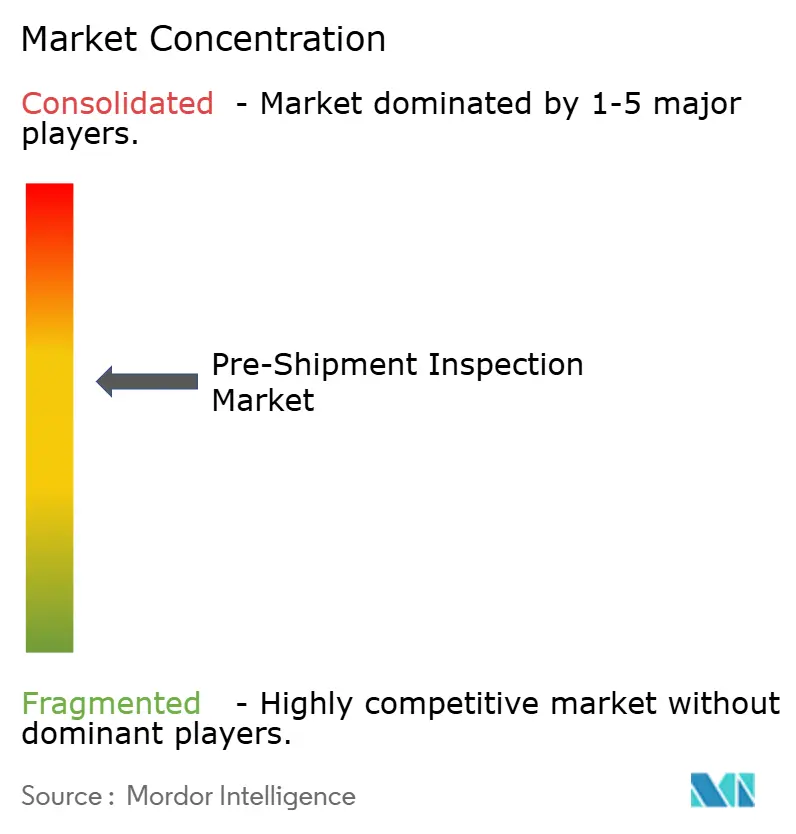

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Inspection Avant Expédition par Mordor Intelligence

La taille du marché de l'Inspection Avant Expédition devrait s'étendre de 16,53 milliards USD en 2025 et 17,45 milliards USD en 2026 à 22,06 milliards USD d'ici 2031, enregistrant un CAGR de 4,8 % entre 2026 et 2031. La croissance régulière reflète le renforcement des réglementations mondiales en matière de sécurité, une forte progression du commerce électronique transfrontalier et la préférence pour des modèles opérationnels à faible intensité capitalistique. Les programmes d'assurance qualité externalisés dominent, car les fabricants souhaitent éviter les coûts fixes de laboratoire, tandis que les certificats d'inspection numériques gagnent du terrain à mesure que les assureurs et les services douaniers recherchent une documentation infalsifiable. L'Asie-Pacifique reste l'ancre de revenus, mais le Moyen-Orient et l'Afrique affichent la croissance la plus rapide à mesure que de nouveaux mandats de pré-dédouanement entrent en vigueur. La pression concurrentielle s'intensifie alors que les leaders mondiaux acquièrent des spécialistes régionaux et intègrent des outils d'intelligence artificielle permettant de produire des rapports numériques le jour même.

Points Clés du Rapport

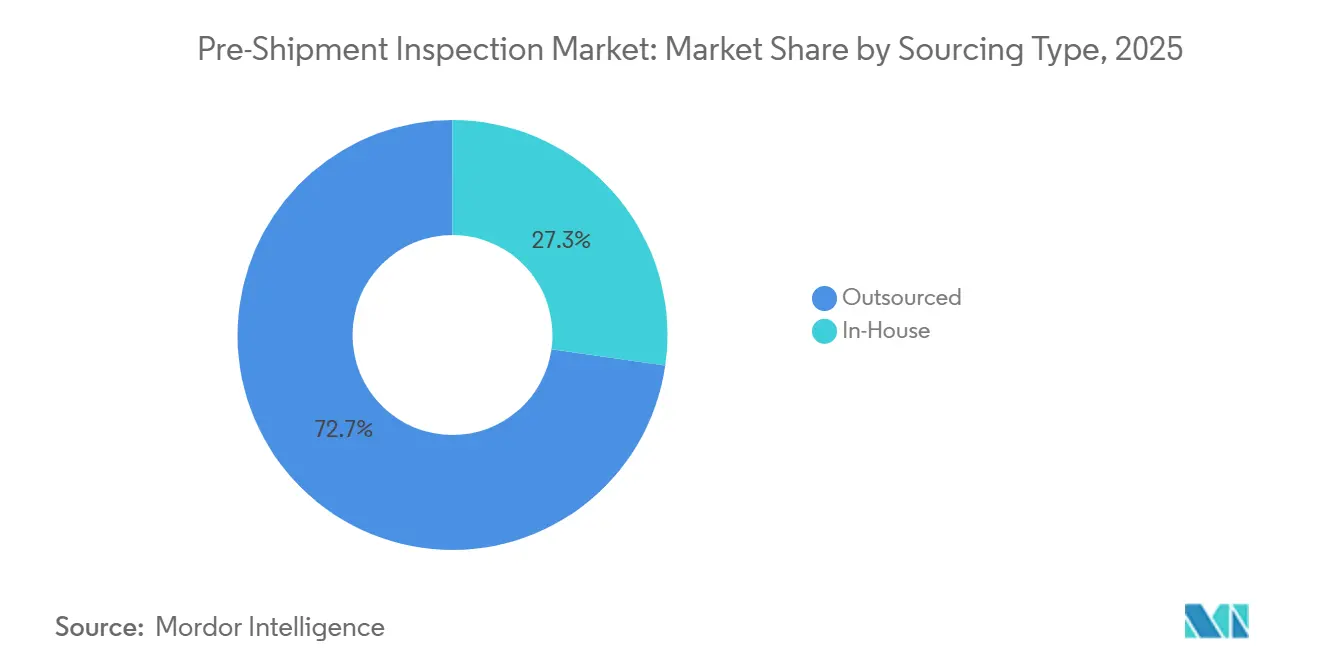

- Par type d'approvisionnement, l'inspection externalisée détenait 72,74 % de la part du marché de l'Inspection Avant Expédition en 2025 et devrait progresser à un CAGR de 5,28 % jusqu'en 2031.

- Par type de service, la certification numérique basée sur la blockchain a enregistré la croissance prévisionnelle la plus élevée, avec un CAGR de 5,55 % sur le marché de l'Inspection Avant Expédition entre 2026 et 2031.

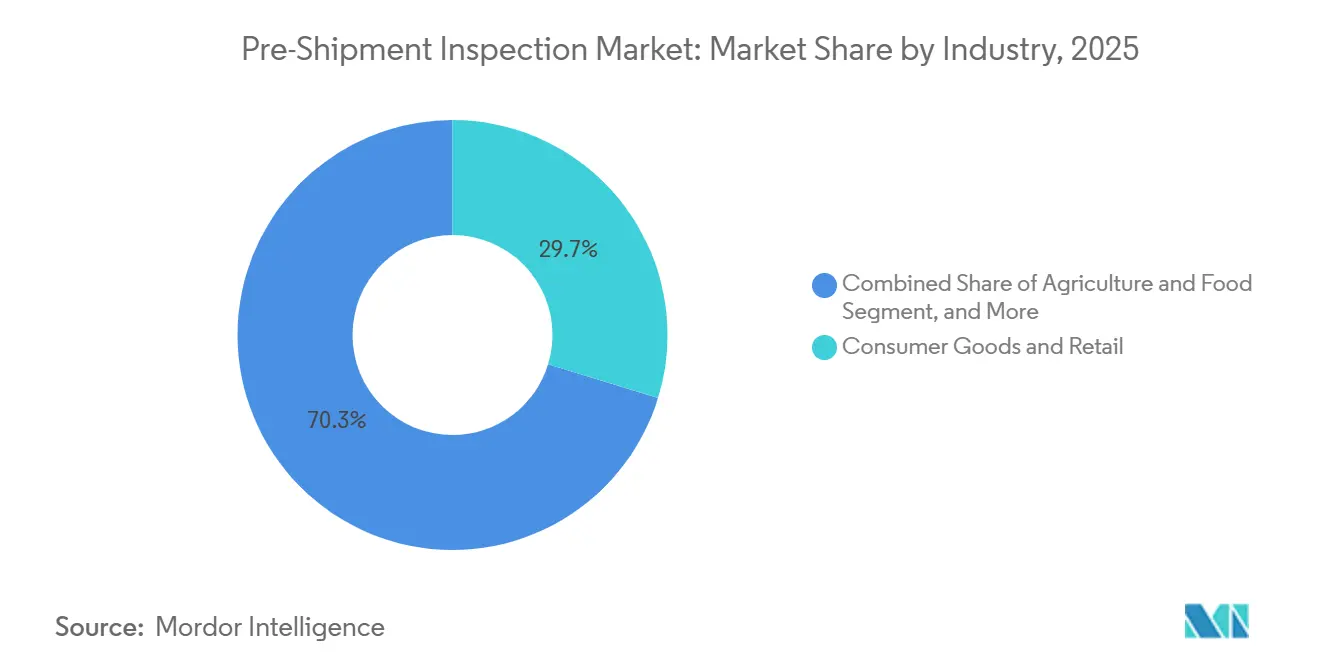

- Par secteur, les biens de consommation et le commerce de détail ont dominé avec 29,73 % de la taille du marché de l'Inspection Avant Expédition en 2025, tandis que l'agriculture et l'alimentation ont affiché le CAGR le plus rapide à 5,31 % jusqu'en 2031.

- Par mode d'expédition, le fret maritime représentait 64,62 % de la taille du marché de l'Inspection Avant Expédition en 2025, et le fret aérien devrait atteindre un CAGR de 5,22 % jusqu'en 2031.

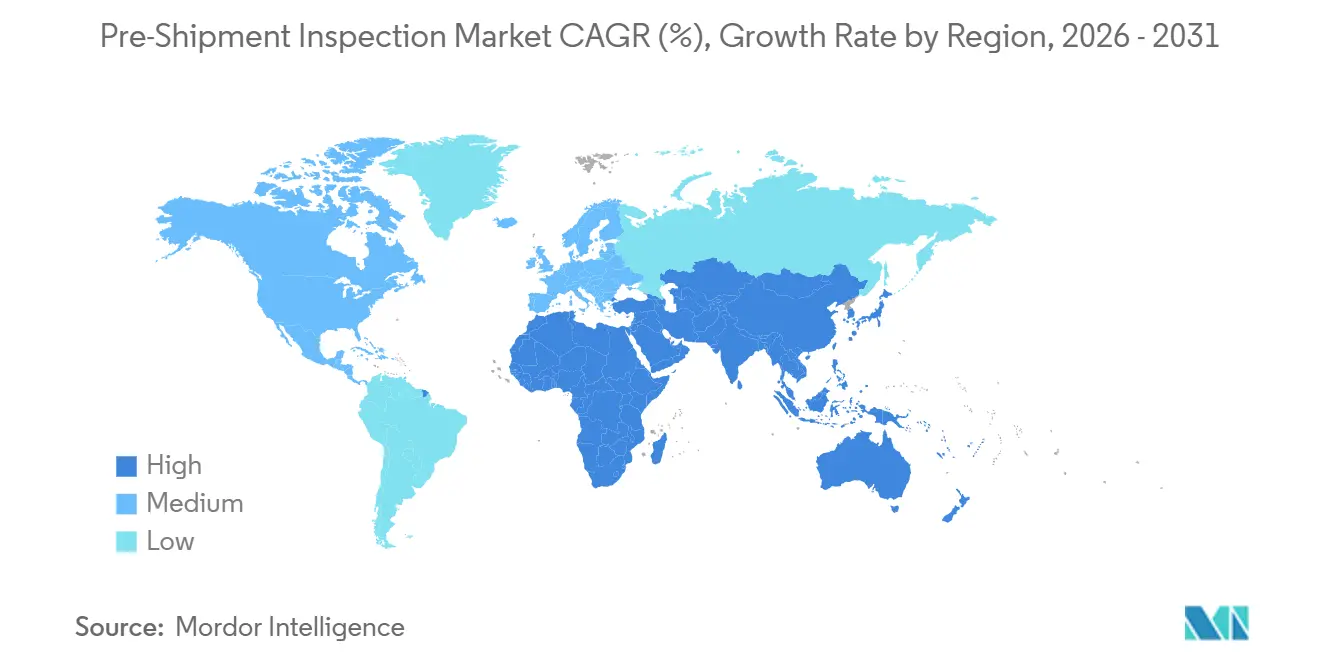

- Par géographie, l'Asie-Pacifique représentait 41,68 % du marché de l'Inspection Avant Expédition en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 5,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Inspection Avant Expédition

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations Mondiales Strictes en Matière de Qualité et de Sécurité des Produits | +1.4% | Mondial, avec un accent sur l'Amérique du Nord, l'Union Européenne et les pôles d'exportation d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des Exportations d'Asie-Pacifique Stimulant les Certificats de Conformité | +1.2% | Cœur Asie-Pacifique, avec des retombées sur les corridors d'importation du Moyen-Orient et de l'Afrique | Long terme (≥ 4 ans) |

| Hausse des Rappels de Produits et de la Contrefaçon dans le Commerce Électronique | +0.9% | Mondial, aigu sur les marchés de consommation d'Amérique du Nord et de l'Union Européenne | Court terme (≤ 2 ans) |

| Certificats d'Inspection Numériques Sécurisés par Blockchain | +0.7% | Adoption précoce dans l'Union Européenne et au Moyen-Orient, avec des programmes pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Tendance à l'Externalisation pour Réduire les Coûts d'Assurance Qualité Interne | +0.5% | Mondial, prononcé parmi les PME d'Amérique du Sud et d'Afrique | Long terme (≥ 4 ans) |

| Demande des Assureurs en Données Vérifiées pour la Couverture Paramétrique | +0.3% | Amérique du Nord et Union Européenne, avec une pénétration de niche dans les corridors de chaîne du froid d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Mondiales Strictes en Matière de Qualité et de Sécurité des Produits

Les gouvernements externalisent les tâches de contrôle aux frontières à des organismes accrédités afin d'accélérer le dédouanement sans abaisser les seuils de sécurité. La Food and Drug Administration des États-Unis exige désormais une traçabilité au niveau du lot pour les produits à haut risque, faisant des certificats d'inspection avant expédition une exigence légale.[1]U.S. Food and Drug Administration, "Règle Finale de Traçabilité FSMA," fda.gov L'Inde a élargi ses règles d'inspection des importations début 2026, et le Kenya a contracté neuf entreprises internationales pour surveiller de nouveaux programmes, élargissant le volume adressable. La plateforme d'Évaluation de la Conformité des Produits du Maroc a réduit le délai d'émission des certificats de 40 % grâce à des flux de travail numériques.[2]PortNet, "Plateforme d'Évaluation de la Conformité des Produits," portnet.ma Ces mesures poussent collectivement les fabricants à faire appel à des inspecteurs tiers pour rester en conformité.

Essor des Exportations d'Asie-Pacifique Stimulant les Certificats de Conformité

L'électronique, les textiles et les machines quittant la Chine, le Vietnam et l'Inde font face à des règles de conformité plus strictes sur les marchés de destination ; de nombreux acheteurs stipulent une inspection par un tiers avant l'expédition. Les programmes bilatéraux de fruits frais entre le Chili et les États-Unis ont traité plus de 850 000 tonnes lors de la saison 2025-2026, montrant comment les certificats de pré-exportation accélèrent le dédouanement.[3]USDA APHIS, "Renouvellement du Programme de Pré-Dédouanement Chili–États-Unis," usda.gov Le programme SABER de l'Arabie Saoudite et les nouvelles marques de contenu recyclé de l'Espagne nécessitent également une validation indépendante, orientant les activités vers les prestataires d'inspection en Asie-Pacifique.

Hausse des Rappels de Produits et de la Contrefaçon dans le Commerce Électronique

Les rappels de biens de consommation ont augmenté de 12 % en Amérique du Nord en 2025, tandis que les rappels d'électronique automobile ont progressé de 8 % en Europe, incitant à des audits fournisseurs plus stricts.[4]Sedgwick, "Indice de Rappel 2025," sedgwick.com Les saisies de contrefaçons dans l'Union Européenne et aux États-Unis ont dépassé 2 millions d'articles, mais les mesures d'application ne capturent qu'une faible fraction. Les propriétaires de marques organisent désormais des contrôles à la sortie d'usine pour confirmer l'authenticité avant que les marchandises n'entrent dans les réseaux de commerce électronique, une tendance intensifiée par un incident de contamination de préparations pour nourrissons en 2026 mis en évidence par l'Organisation Mondiale de la Santé.

Certificats d'Inspection Numériques Sécurisés par Blockchain

Bureau Veritas et Trade Technologies ont lancé un système basé sur un registre distribué permettant aux banques de vérifier instantanément les certificats, réduisant les cycles de crédit documentaire de plusieurs jours à quelques minutes. Le Maroc hache tous les documents de conformité sur PortNet, réduisant les litiges de 30 %. L'assureur de chaîne du froid Parsyl lie les versements de polices à des données de capteurs ancrées sur la blockchain, prouvant une valeur au-delà des cas d'usage douaniers. Des problèmes d'interopérabilité subsistent, mais les premiers résultats montrent un dédouanement plus rapide et une fraude réduite.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Inspections par des Tiers pour les PME | -0.6% | Mondial, aigu en Amérique du Sud, en Afrique et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Régimes d'Inspection et de Certification Mondiaux Non Uniformes | -0.4% | Mondial, avec des frictions aux interfaces Amérique du Nord–Union Européenne et Asie-Pacifique–Moyen-Orient | Long terme (≥ 4 ans) |

| Cyber-Risque dans les Outils d'Inspection Connectés et d'Audit à Distance | -0.2% | Amérique du Nord et Union Européenne, avec une exposition émergente dans les pôles d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie d'Inspecteurs Qualifiés en Période de Pointe | -0.2% | Corridors d'exportation d'Asie-Pacifique, avec des contraintes épisodiques en Amérique du Nord et dans l'Union Européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Inspections par des Tiers pour les PME

Des frais d'inspection allant de 300 à 1 500 USD par visite érodent les faibles marges d'exportation des petites entreprises. Beaucoup paient des tarifs au comptant et doivent préfinancer les certificats avant de recevoir un crédit bancaire, creusant un écart de trésorerie. Le Décret argentin 477/1997 impose des frais forfaitaires qui augmentent les coûts unitaires pour les envois de faible valeur, poussant les micro-exportateurs à rechercher des prêts relais coûteux. L'accès limité au financement du commerce en Afrique et en Amérique du Sud amplifie le fardeau.

Régimes d'Inspection et de Certification Mondiaux Non Uniformes

Les exportateurs subissent souvent des tests redondants car une accréditation ISO 17020 dans une juridiction peut ne pas être reconnue dans une autre. Le Comité des Obstacles Techniques au Commerce de l'Organisation Mondiale du Commerce s'est réuni en mars 2026 pour traiter la multiplication des régimes qui font grimper les coûts de conformité. Les règles UKCA post-Brexit doublent les budgets d'inspection pour les entreprises expédiant à la fois vers le Royaume-Uni et l'Union Européenne. Le modèle piloté par les importateurs au Maroc a ajouté une nouvelle courbe d'apprentissage pour les fournisseurs peu familiers avec PortNet, soulignant comment la fragmentation persiste malgré la numérisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Approvisionnement : L'Externalisation Domine les Stratégies de Réduction des Coûts

Les programmes externalisés contrôlaient 72,74 % de la part du marché de l'Inspection Avant Expédition en 2025. Ce modèle est particulièrement avantageux pour les fabricants d'électronique, de vêtements et de composants industriels, leur permettant d'éviter les dépenses en capital pour les laboratoires. En externalisant, les entreprises peuvent se concentrer sur leurs compétences clés tout en tirant parti de l'expertise de prestataires spécialisés. La volatilité de la chaîne d'approvisionnement en 2025 a encore souligné les avantages des contrats à coûts variables, qui s'ajustent en fonction du volume des commandes, offrant flexibilité et efficacité des coûts. Cependant, les unités internes ont conservé leur pertinence dans des cas spécifiques, notamment lorsque des préoccupations de propriété intellectuelle restreignaient l'accès externe, garantissant la protection des informations sensibles.

En 2026, Bureau Veritas a intégré les données d'inspection dans une plateforme de financement du commerce, démontrant que les prestataires de niche peuvent valider d'importants investissements logiciels pour une vaste clientèle. Cette initiative a mis en évidence le potentiel de la technologie pour améliorer l'efficacité opérationnelle et la transparence dans le processus d'Inspection Avant Expédition. Les exportateurs de la région Asie-Pacifique s'appuient fortement sur des partenaires externalisés, les considérant comme essentiels pour maintenir la flexibilité opérationnelle et répondre à une demande fluctuante. Cette dépendance propulse non seulement la croissance du segment à un CAGR de 5,28 %, mais consolide également son rôle fondamental dans le marché global de l'Inspection Avant Expédition. L'adoption croissante de solutions externalisées dans la région reflète une tendance plus large vers l'optimisation des coûts et l'agilité dans les opérations commerciales mondiales.

Par Type de Service : La Certification Blockchain Dépasse la Conformité Traditionnelle

Les contrôles de conformité des produits représentaient 38,19 % des revenus de 2025, mais les certificats ancrés sur la blockchain sont sous les projecteurs avec un CAGR de 5,55 %. Dans le même temps, les certificats ancrés sur la blockchain ont gagné en importance, atteignant un CAGR de 5,55 %. Les inspections traditionnelles, qui assurent la conformité en validant les dimensions, l'étiquetage et la fonctionnalité, restent essentielles. De plus, la vérification des documents continue d'être obligatoire pour le dédouanement, en particulier dans les régions à droits de douane élevés. L'accent croissant sur l'efficacité des coûts a conduit les expéditeurs à adopter de plus en plus la supervision du chargement des conteneurs en 2025, dans le but d'optimiser les dépenses de fret et de réduire les inefficacités logistiques.

Les audits en cours de production sont devenus indispensables pour identifier les défauts tôt dans le processus de fabrication, en particulier pour les biens de haute valeur ou critiques pour la sécurité. Ces audits aident à atténuer les risques et à garantir la qualité des produits avant l'expédition. L'Association Internationale du Transport Aérien a signalé 562 sites CEIV Pharma en 2025, tous nécessitant une surveillance rigoureuse de la température pour maintenir la conformité aux normes pharmaceutiques. Début 2026, le Maroc a émis plus de 50 000 certificats signés cryptographiquement, illustrant l'adoption croissante de la technologie blockchain dans les processus commerciaux. De plus, la collaboration de Bureau Veritas avec les banques sur les connexions aux registres distribués reflète une confiance croissante dans les preuves numériques, une tendance susceptible de remodeler les offres de services sur le marché de l'Inspection Avant Expédition.

Par Secteur : L'Agriculture s'Accélère sur les Mandats de Traçabilité

Les biens de consommation et le commerce de détail représentaient 29,73 % des revenus de 2025, car les vêtements, les chaussures et les jouets nécessitent des contrôles de défauts visuels. Ces secteurs s'appuient fortement sur les inspections avant expédition pour garantir la qualité des produits et la conformité aux normes internationales. Le secteur de l'agriculture et de l'alimentation, cependant, devrait croître au rythme le plus rapide, avec un CAGR de 5,31 %, suite à la mise en œuvre de la Règle de Traçabilité de la FDA en janvier 2026. Cette réglementation exige une documentation au niveau du lot pour chaque envoi entrant aux États-Unis, rendant les inspections obligatoires. La règle vise à améliorer la traçabilité et la sécurité dans la chaîne d'approvisionnement alimentaire, stimulant une croissance significative des activités d'inspection. En conséquence, le secteur de l'agriculture et de l'alimentation devrait jouer un rôle central dans le marché global de l'Inspection Avant Expédition.

L'Inde a introduit des réglementations similaires pour les aliments transformés et les additifs, alignant ses politiques sur les normes mondiales pour garantir la sécurité et la qualité alimentaires. De plus, le programme de fruits Chili–États-Unis souligne l'importance des protocoles bilatéraux pour maintenir et stimuler l'élan des exportations. Ce programme a montré comment les efforts collaboratifs peuvent rationaliser les processus commerciaux et garantir la conformité aux exigences d'inspection strictes. La hausse des volumes d'inspection pour les denrées périssables en chaîne du froid, les épices et la confiserie a encore contribué à la croissance du secteur alimentaire au sein du marché de l'Inspection Avant Expédition. Malgré cette augmentation, le secteur des biens de consommation continue de maintenir sa part significative, démontrant la croissance équilibrée des deux secteurs sur le marché. Cette tendance souligne l'évolution de la dynamique du marché de l'Inspection Avant Expédition, portée par les changements réglementaires et les protocoles commerciaux internationaux.

Par Mode d'Expédition : Le Fret Aérien Progresse sur les Corridors de Denrées Périssables

Le fret maritime a conservé une part de 64,62 % en 2025, car la conteneurisation reste rentable pour les biens de grande consommation. Ce mode de transport continue de dominer le commerce mondial en raison de sa capacité à gérer de grands volumes à des coûts inférieurs à ceux des autres méthodes. D'autre part, le fret aérien devrait croître à un CAGR de 5,22 % jusqu'en 2031, porté par la demande croissante de livraisons plus rapides de biens de haute valeur et sensibles au temps. Pour répondre à cette demande, Swissport a lancé un hub de denrées périssables de 30 000 tonnes à l'aéroport de Heathrow, qui comprend un poste d'inspection aux frontières. Cette installation souligne le besoin croissant de processus de dédouanement rapides, en particulier pour les articles périssables comme les fleurs et les fruits de mer qui nécessitent une manipulation stricte et un transit rapide.

L'Association Internationale du Transport Aérien (IATA) a souligné le rôle essentiel de la conformité en matière de température dans le fret aérien, citant les exportations de fleurs colombiennes pour la Saint-Valentin 2026 comme exemple. Ces exportations nécessitaient des contrôles de température stricts à bord des avions-cargos pour garantir la qualité des produits pendant le transit. Bien que le transport ferroviaire et routier gagne du terrain en raison des tendances au rapprochement géographique des approvisionnements, ils génèrent principalement des frais moins élevés et affichent une croissance modeste. Cependant, ces modes manquent des économies d'échelle et de la portée mondiale offertes par les réseaux de fret maritime et aérien, les rendant moins compétitifs pour les expéditions à grande échelle ou sensibles au temps.

Analyse Géographique

L'Asie-Pacifique a généré 41,68 % des revenus mondiaux de 2025, portée par les machines chinoises, les produits pharmaceutiques indiens et le secteur du meuble en forte croissance au Vietnam. Les fabricants orientés vers l'exportation dans cette région considèrent l'inspection comme un coût d'accès au marché, et non comme une dépense discrétionnaire. Les plateformes de planification numérique et la forte densité d'inspecteurs permettent des déploiements le jour même, renforçant la domination régionale sur le marché de l'Inspection Avant Expédition.

Le Moyen-Orient et l'Afrique affichent la croissance la plus rapide avec un CAGR de 5,16 % jusqu'en 2031. PortNet au Maroc a réduit les délais d'émission de 40 % après avoir rendu obligatoires les contrôles de conformité pilotés par les importateurs. L'appel d'offres kenyan de 2026 a ajouté neuf entreprises accréditées pour faire respecter les nouvelles règles. Les investissements dans les laboratoires d'Afrique de l'Est ont réduit les cycles moyens de certification de 21 jours en 2023 à 14 jours en 2025, abaissant les barrières non tarifaires et catalysant les flux commerciaux au sein de la Zone de Libre-Échange Continentale Africaine.

L'Amérique du Nord et l'Europe sont des zones matures où la croissance découle des mises à jour réglementaires telles que la règle de traçabilité de la FDA et les directives européennes sur le contenu recyclé. SGS a renforcé son empreinte aux États-Unis en acquérant Applied Technical Services pour 1,325 milliard USD, signalant sa confiance malgré un ralentissement des gains globaux. L'Amérique du Sud reste stable, façonnée par les mandats de pré-expédition argentins et le programme de fruits chilien de longue date, bien que la volatilité des devises tempère les dépenses des exportateurs.

Paysage Concurrentiel

Cinq leaders mondiaux, SGS, Bureau Veritas, Intertek, TÜV Rheinland et DEKRA, détiennent la majorité de la part du marché de l'Inspection Avant Expédition. L'accréditation aux normes ISO 17020 et ISO 17065 est désormais un prérequis, entraînant une pression sur les marges à mesure que de nouveaux entrants certifiés ISO correspondent aux offres de base. Les prestataires répondent en ajoutant la détection de défauts par intelligence artificielle, la vérification des scellés par drone et la connectivité par interface de programmation d'application qui supprime les PDF des flux de travail commerciaux.

SGS a acquis Applied Technical Services pour 1,325 milliard USD en janvier 2026, ajoutant 85 sites en Amérique du Nord et 2 100 employés. L'accord renforce SGS dans les secteurs industriel et pétrolier et gazier, où la proximité et une connaissance approfondie des matériaux permettent des prix premium. Bureau Veritas a choisi le partenariat plutôt que l'acquisition, intégrant les données d'inspection dans les plateformes bancaires via Trade Technologies pour automatiser la levée des crédits documentaires.

Des acteurs à focus régional tels que QIMA, HQTS et V-Trust proposent des tarifs inférieurs aux acteurs historiques et promettent des rapports numériques en 48 heures, érodant la tarification des titulaires en Asie-Pacifique. L'adoption technologique définit la frontière concurrentielle ; les débats de l'Organisation Mondiale du Commerce sur les accords de reconnaissance mutuelle pourraient soit ouvrir des portes aux nouveaux entrants agiles, soit fortifier les géants établis si les normes transfrontalières s'alignent sur les portefeuilles d'accréditation existants.

Leaders du Secteur de l'Inspection Avant Expédition

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Bureau Veritas s'est associé à Trade Technologies pour lancer des certificats d'inspection basés sur la blockchain qui se connectent directement aux flux de travail de financement du commerce.

- Février 2026 : Le programme de pré-expédition de fruits frais Chili–États-Unis a été renouvelé, facilitant plus de 850 000 tonnes de cerises, de raisins et de fruits à noyau lors de la saison 2025-2026.

- Février 2026 : Le Bureau des Normes du Kenya a attribué des contrats de vérification avant exportation à neuf entreprises d'inspection pour couvrir les appareils électriques, les textiles et les pièces automobiles.

- Janvier 2026 : La règle de traçabilité de la Loi sur la Modernisation de la Sécurité Alimentaire de la Food and Drug Administration des États-Unis est devenue applicable, imposant des certificats au niveau du lot pour les produits à haut risque.

Périmètre du Rapport Mondial sur le Marché de l'Inspection Avant Expédition

Le Marché de l'Inspection Avant Expédition couvre les services utilisés pour vérifier la qualité, la quantité, l'emballage, l'étiquetage et la conformité des marchandises avant leur expédition aux acheteurs. Il constitue un élément clé du contrôle qualité de la chaîne d'approvisionnement et contribue à garantir que les produits répondent aux spécifications contractuelles, réglementaires et clients avant l'exportation ou la livraison. La demande est portée par l'expansion du commerce mondial, le renforcement des réglementations à l'import-export et la nécessité de réduire les rappels, les litiges et les risques de non-conformité.

Le Rapport sur le Marché de l'Inspection Avant Expédition est Segmenté par Type d'Approvisionnement (Interne, Externalisé), Type de Service (Inspection de Conformité des Produits, Vérification des Documents et Examen de Conformité, Supervision du Chargement et du Remplissage des Conteneurs, Inspection en Cours de Production), Secteur (Biens de Consommation et Commerce de Détail, Industrie et Fabrication, Agriculture et Alimentation, Pétrole Gaz et Pétrochimie, Autre Secteur), Mode d'Expédition (Maritime, Aérien, Routier et Ferroviaire), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Interne |

| Externalisé |

| Inspection de Conformité des Produits |

| Vérification des Documents et Examen de Conformité |

| Supervision du Chargement / Remplissage des Conteneurs |

| Inspection en Cours de Production (DUPRO) |

| Biens de Consommation et Commerce de Détail |

| Industrie et Fabrication |

| Agriculture et Alimentation |

| Pétrole, Gaz et Pétrochimie |

| Autre Secteur |

| Maritime |

| Aérien |

| Routier / Ferroviaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Type d'Approvisionnement | Interne | |

| Externalisé | ||

| Par Type de Service | Inspection de Conformité des Produits | |

| Vérification des Documents et Examen de Conformité | ||

| Supervision du Chargement / Remplissage des Conteneurs | ||

| Inspection en Cours de Production (DUPRO) | ||

| Par Secteur | Biens de Consommation et Commerce de Détail | |

| Industrie et Fabrication | ||

| Agriculture et Alimentation | ||

| Pétrole, Gaz et Pétrochimie | ||

| Autre Secteur | ||

| Par Mode d'Expédition | Maritime | |

| Aérien | ||

| Routier / Ferroviaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'Inspection Avant Expédition d'ici 2031 ?

Le secteur devrait atteindre 22,06 milliards USD d'ici 2031.

Quel modèle d'approvisionnement domine la demande actuelle ?

Les services d'inspection externalisés détenaient une part de 72,74 % en 2025 et restent le modèle dominant.

Pourquoi l'inspection agricole connaît-elle la croissance la plus rapide ?

Les nouveaux mandats de traçabilité aux États-Unis, en Inde et dans l'Union Européenne transforment les contrôles avant expédition en une exigence de conformité, propulsant l'agriculture à un CAGR de 5,31 %.

Quelle région offre les meilleures perspectives de croissance ?

Le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 5,16 % jusqu'en 2031, soutenus par de nouveaux programmes de conformité et d'importants imports d'infrastructures.

Comment les certificats numériques transforment-ils les flux de travail d'inspection ?

La documentation basée sur la blockchain permet aux banques et aux autorités douanières de vérifier les cargaisons en temps réel, réduisant les cycles de dédouanement et de paiement de plusieurs jours à quelques minutes.

Quelle décision stratégique SGS a-t-elle prise en 2026 ?

SGS a acquis Applied Technical Services pour 1,325 milliard USD afin d'élargir sa présence en Amérique du Nord et de renforcer ses capacités de tests industriels.

Dernière mise à jour de la page le: