Taille et part du marché des scanners de véhicules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.77 Milliards de dollars |

| Taille du Marché (2031) | 3.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des scanners de véhicules par Mordor Intelligence

La taille du marché des scanners de véhicules était évaluée à 2,61 milliards USD en 2025 et devrait croître de 2,77 milliards USD en 2026 pour atteindre 3,22 milliards USD d'ici 2031, à un TCAC de 3,06 % durant la période de prévision (2026-2031). La croissance des flux commerciaux mondiaux, les mandats de sécurité portuaire et les plateformes d'imagerie définies par logiciel reconfigurent les cycles d'approvisionnement. Les portiques fixes ancrent toujours les postes frontières permanents à fort trafic, mais la demande se réoriente vers des unités mobiles pouvant être redéployées en fonction de l'évolution des menaces. Le choix technologique évolue également : les systèmes à ondes millimétriques non ionisants gagnent la faveur des opérateurs par rapport aux rayons X à rétrodiffusion, ces derniers cherchant à éliminer les préoccupations liées à la dose cumulée. La croissance régionale est portée par l'Asie-Pacifique, où les initiatives de portiques intelligents et les grands projets d'IA atteignent désormais la maturité de la base installée longtemps associée à l'Amérique du Nord.

Principaux enseignements du rapport

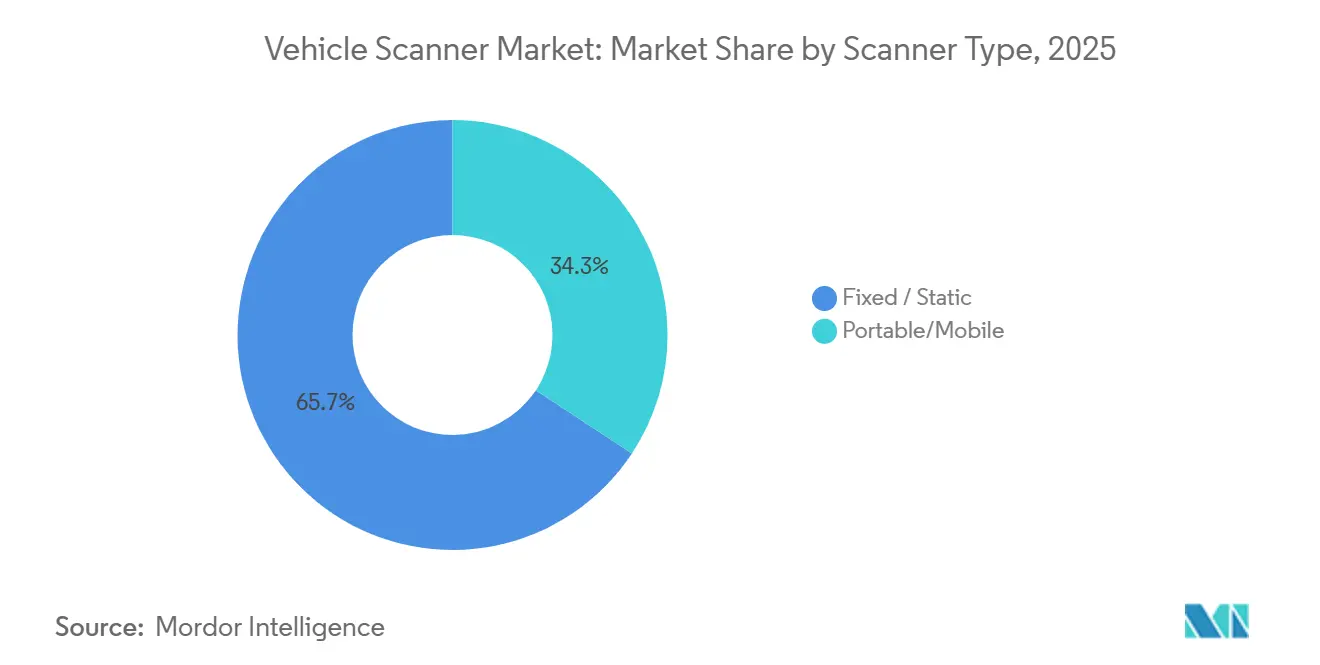

- Par type de scanner, les unités fixes détenaient 65,71 % de la part du marché des scanners de véhicules en 2025 ; les modèles portables devraient se développer à un TCAC de 3,78 % jusqu'en 2031.

- Par type de structure, les portails à passage étaient en tête avec 52,54 % de la part du marché des scanners de véhicules en 2025, tandis que les systèmes de surveillance sous-véhicule progressent à un TCAC de 3,55 % jusqu'en 2031.

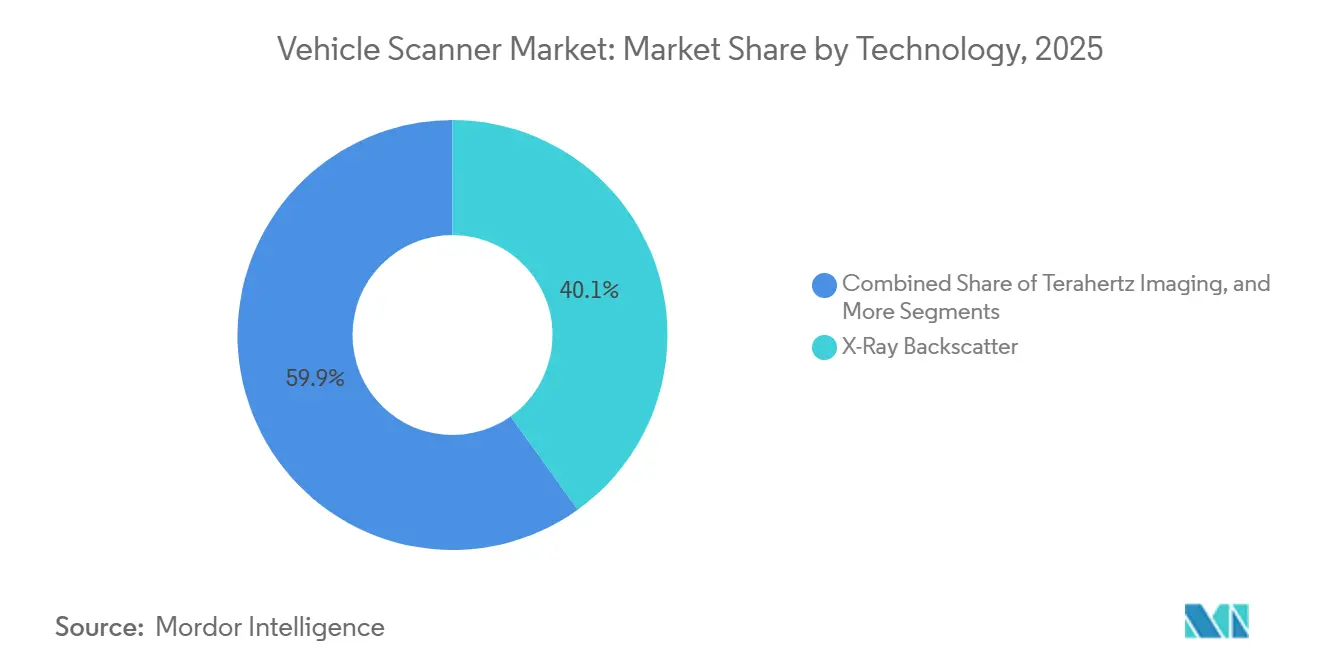

- Par technologie, la rétrodiffusion X représentait 40,11 % de la part du marché des scanners de véhicules en 2025 ; l'imagerie à ondes millimétriques devrait afficher la croissance la plus rapide avec un TCAC de 3,98 %.

- Par composant, les caméras détenaient 35,05 % de la part du marché des scanners de véhicules en 2025, tandis que les abonnements logiciels devraient progresser à un TCAC de 3,86 %.

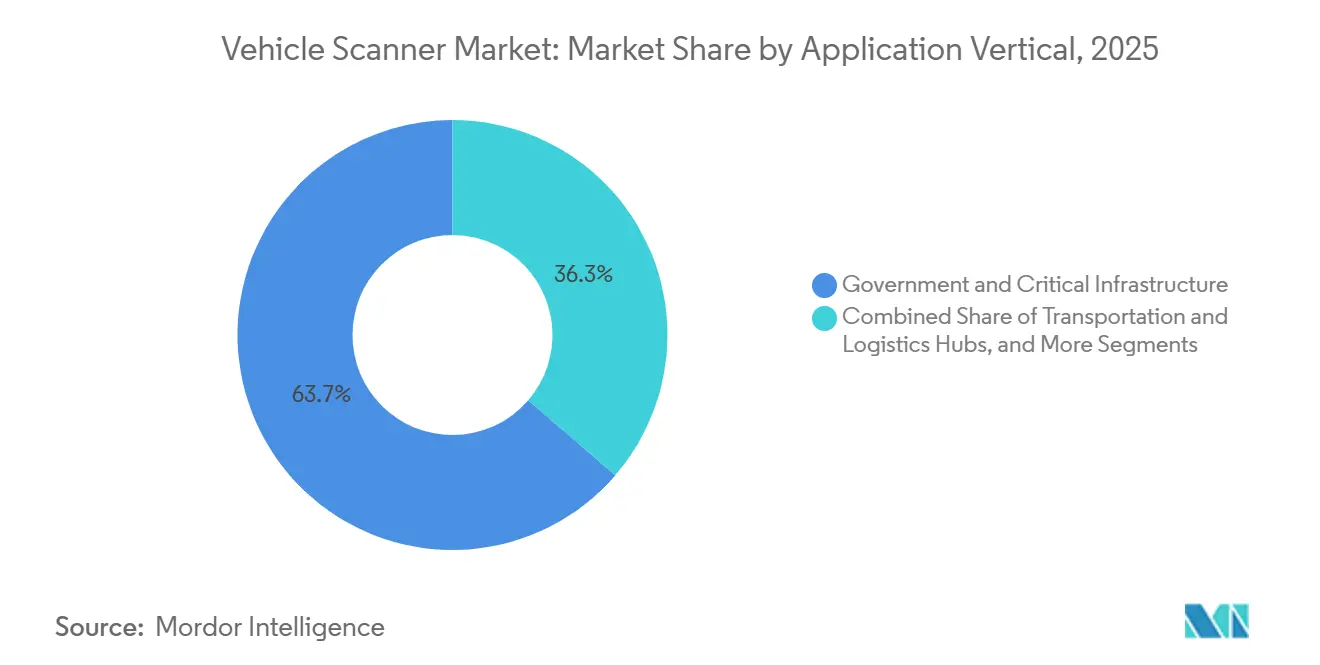

- Par secteur d'application, les utilisateurs gouvernementaux et des infrastructures critiques représentaient 63,68 % de la part du marché des scanners de véhicules en 2025 ; les installations privées et commerciales devraient enregistrer un TCAC de 3,91 %.

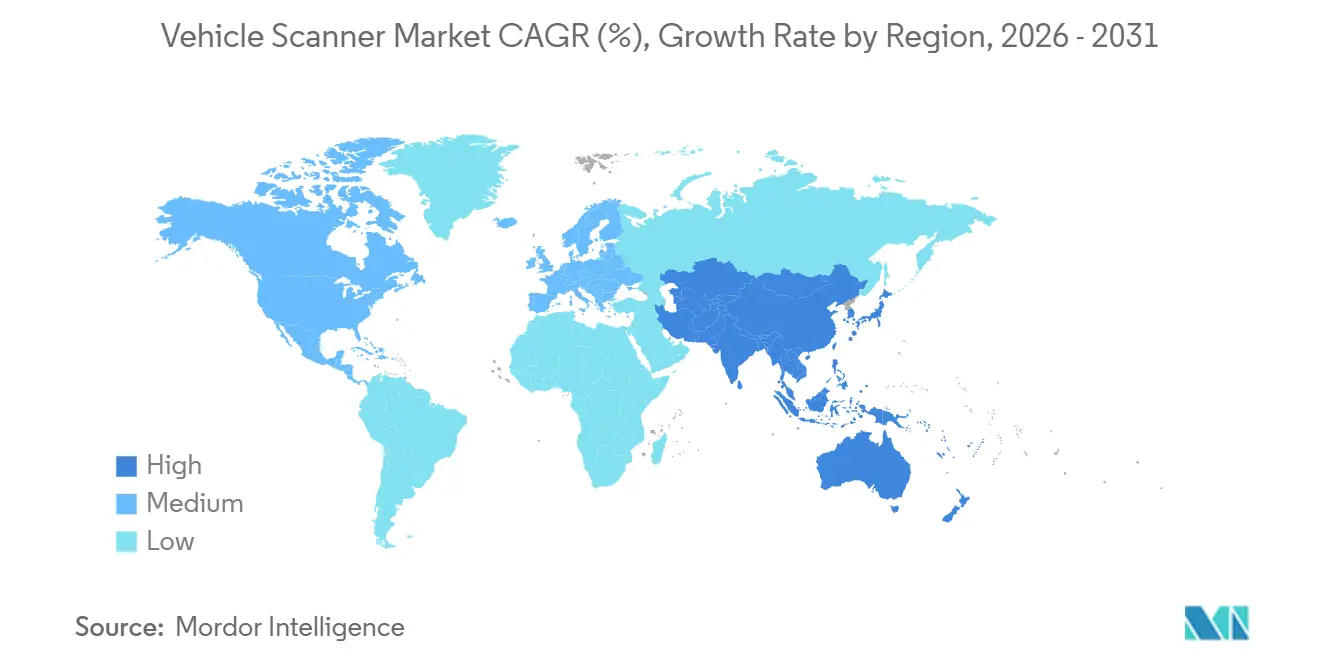

- Par géographie, l'Amérique du Nord captait 39,26 % de la part du marché des scanners de véhicules en 2025, mais l'Asie-Pacifique est en passe de connaître l'expansion régionale la plus rapide avec un TCAC de 3,63 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des scanners de véhicules

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes du commerce transfrontalier et mandats de sécurité du fret | +0.8% | Portée mondiale sur les corridors Amérique du Nord, Union européenne et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Directives de numérisation à 100 % obligatoires dans les ports américains et de l'UE | +0.7% | Amérique du Nord et Union européenne, avec répercussions sur l'Amérique du Sud et le MEA | Court terme (≤ 2 ans) |

| La détection d'anomalies par IA réduit les faux positifs et les coûts de personnel | +0.6% | Adoption précoce en Amérique du Nord, Union européenne et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse des dépenses de sécurité pour les infrastructures critiques | +0.5% | Moyen-Orient et Afrique, Asie-Pacifique, gains secondaires en Amérique du Sud | Long terme (≥ 4 ans) |

| Adoption de scanners à passage par les compagnies d'assurance et les sociétés de crédit-bail de flottes | +0.4% | Amérique du Nord et Union européenne, émergence dans les pôles urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiement progressif du système de contrôle des importations 2 de l'UE stimulant les investissements en inspection non intrusive | +0.3% | Cœur de l'Union européenne, influence sur les pays partenaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes du commerce transfrontalier et mandats de sécurité du fret

La croissance rapide du fret conteneurisé a dépassé la capacité d'inspection manuelle, incitant les agences douanières à déployer des systèmes à haut débit et non intrusifs. Le Congrès américain a fixé une fenêtre de cinq ans pour la numérisation à 100 % des conteneurs entrants, tandis que l'Union européenne a activé le système de contrôle des importations 2 pour le fret routier en 2025.[1]Commission européenne, "Feuille de route de mise en œuvre de l'ICS2," europa.eu Le Chili a investi 30 milliards CLP (31 millions USD) dans des camions X mobiles, saisissant 6,8 millions de marchandises contrefaites entre janvier et septembre 2025. Le budget de l'Union 2026-27 de l'Inde alloue des fonds pour des portiques alimentés par l'IA dans chaque grand port. Ces directives transforment les achats en capital épisodiques en programmes de renouvellement pluriannuels favorisant les plateformes modulaires capables de mises à niveau logicielles sans remplacement matériel.

Directives obligatoires de numérisation à 100 % dans les ports américains et de l'UE

Des délais réglementaires compressés accélèrent les achats. Les douanes et la protection des frontières américaines exploitent déjà 405 unités d'inspection non intrusive et ont commandé 38 systèmes à passage supplémentaires pour satisfaire au mandat d'ici 2027, selon les sources. Le Département de la sécurité intérieure teste des portiques à faible énergie qui réduisent de moitié la dose de rayonnement à San Ysidro. En Europe, l'ICS2 pousse les ports à intégrer la reconnaissance des plaques d'immatriculation et les images X aux moteurs de risque douanier, tandis que l'Argentine a déployé des scanners de type remorque aux passages en haute altitude pour pré-dédouaner les marchandises destinées aux marchés de l'UE.

La détection d'anomalies par IA réduit les faux positifs et les coûts de personnel

Les algorithmes d'apprentissage automatique font évoluer l'équation économique du débit matériel vers la précision logicielle. Un pilote de 12 semaines de la Force frontalière du Royaume-Uni a réduit les inspections secondaires manuelles de 30 %. Les douanes indiennes utilisent désormais des filtres IA pour libérer les marchandises à faible risque en temps réel. Le scanner MT1213 DE de Nuctech, livré au Chili en 2026, apprend de manière autonome à classer les matériaux organiques et inorganiques, permettant un contrôle par un seul opérateur sur des sites éloignés. Ces gains de productivité sous-tendent l'évolution du marché des scanners de véhicules vers des abonnements logiciels récurrents.

Hausse des dépenses de sécurité pour les infrastructures critiques au Moyen-Orient, en Afrique et en Asie-Pacifique

Les fonds souverains et les banques de développement modernisent les pôles énergétiques, de défense et de transport avec une sécurité périmétrique multicouche. Les portiques frontaliers intelligents du Vietnam associent l'IA, la 5G et des voies de circulation autonomes pour un traitement douanier fluide. L'Argentine consolide les contrôles douaniers, d'immigration et agro-sanitaires dans son nouveau centre frontalier d'Iguazú. Le Chili prévoit six scanners mobiles supplémentaires en 2026 dans le cadre d'une feuille de route de renouvellement technologique. Ces projets créent une demande soutenue pour des solutions de surveillance à passage et sous-véhicule optimisées pour les climats difficiles et le trafic variable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires et de confidentialité liées à l'exposition cumulée aux rayonnements | -0.3% | Mondial, accentué en Amérique du Nord et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Coût d'investissement élevé des portiques à passage dissuadant les petites installations | -0.2% | Mondial, notamment en Amérique du Sud, en Afrique et dans les zones rurales d'Amérique du Nord | Long terme (≥ 4 ans) |

| Absence de normes unifiées d'imagerie et de test entre les régions | -0.2% | Réglementations fragmentées entre l'Amérique du Nord, l'Union européenne et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de techniciens de terrain certifiés limitant le déploiement rural et le support | -0.2% | Amérique du Nord, Union européenne, marchés secondaires d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires et de confidentialité liées à l'exposition cumulée aux rayonnements

Des groupes de défense font pression sur les régulateurs pour resserrer les limites de dose. La réglementation américaine plafonne l'exposition lors d'un scan de véhicule à 0,1 milliroentgen par passage, et le code de l'État de l'Ohio reflète ce plafond.[2]Agence américaine des produits alimentaires et médicamenteux, "21 CFR 1020.40 Normes de rayonnement," fda.gov Une étude de défense britannique montre qu'un seul scan par rétrodiffusion délivre 0,05 microsievert, mais le personnel scannant des centaines de véhicules par poste soulève des objections de dose collective. Les pilotes du Département de la sécurité intérieure sur des portiques à ultra-faible dose signalent un changement de politique en faveur des options non ionisantes, stimulant l'adoption des ondes millimétriques.

Coût d'investissement élevé des portiques à passage dissuadant les petites installations

Un portique complet peut coûter plus d'un million USD, plus 10 à 15 % annuellement pour la maintenance. LiveView Technologies a lancé GuardGate en mars 2026, une barrière portable avec IA et reconnaissance des plaques d'immatriculation, dont le prix est conçu pour un retour sur investissement rapide dans les cours de distribution. Le Chili dépense 3,2 milliards CLP (3,3 millions USD) par camion mobile, au-delà des budgets douaniers de nombreuses zones rurales. Les modèles de crédit-bail et de facturation par scan offrent des coûts initiaux plus faibles, mais les frais à long terme peuvent dépasser le coût d'un achat direct, compliquant les calculs de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de scanner : la portabilité progresse à mesure que les points de contrôle temporaires se multiplient

Les portiques fixes représentaient 65,71 % de la part du marché des scanners de véhicules en 2025, reflétant des décennies de déploiement dans les ports et postes frontières à fort trafic. Ces installations intègrent des rayons X aériens, des portiques de détection de rayonnement et des convoyeurs automatisés, supportant des débits de 40 à 60 véhicules par heure. Les unités portables, bien que de capacité horaire inférieure, donnent aux agences douanières la liberté de repositionner les actifs lors des pics saisonniers du commerce ou sur des points chauds identifiés par le renseignement. Le Chili a déplacé une unité Nuctech MT1213 DE au passage de Cardenal Samoré, où les conditions météorologiques extrêmes et les volumes de trafic fluctuants rendent les infrastructures permanentes peu pratiques.[3]Commission européenne, "Les scanners de sécurité à rayons X sont-ils sûrs ?" ec.europa.eu

Le marché des scanners de véhicules pour les systèmes mobiles progresse à un TCAC de 3,78 %, porté par des conceptions relocalisables pouvant être montées sur des wagons, des camions ou des remorques. Les douanes américaines ont récemment commandé 100 portiques relocalisables pour répondre à l'évolution des profils de menace sans nouveaux travaux de génie civil. Bien que les scanners fixes restent indispensables pour les ports d'ancrage, les agences aux budgets contraints combinent désormais les deux catégories, utilisant des portiques dans les principaux pôles et des remorques aux passages secondaires pour maximiser la couverture sans dépenses en capital proportionnelles.

Par type de structure : les systèmes de surveillance sous-véhicule s'étendent au-delà de la défense périmétrique classique

Les portails à passage représentaient 52,54 % du chiffre d'affaires 2025 grâce à leur capacité d'imagerie de bout en bout en un seul passage. Ils restent un pilier réglementaire pour la détection des armes, des stupéfiants et des marchandises non déclarées. Les systèmes de surveillance sous-véhicule devraient croître à un TCAC de 3,55 %, portés par les utilisateurs d'infrastructures critiques qui les associent à des bollards de contrôle d'accès. Les portiques intelligents du Vietnam combinent surveillance sous-véhicule, reconnaissance des plaques d'immatriculation et contrôles biométriques pour dédouaner les camions en moins d'une minute.

Les architectures hybrides brouillent les frontières entre catégories, les fournisseurs intégrant des réseaux de surveillance sous-véhicule dans les voies X, offrant aux opérateurs une vue composite de la cabine, de la soute à marchandises et du châssis en un seul transit. Le marché des scanners de véhicules récompense désormais les fournisseurs capables d'alimenter toutes les couches d'images dans des tableaux de bord analytiques unifiés, allégeant la charge de travail des opérateurs et renforçant les pistes d'audit. Cette convergence est particulièrement précieuse pour les campus d'entreprise préoccupés à la fois par la contrebande et la documentation des dommages accidentels.

Par technologie : l'imagerie à ondes millimétriques capture la prime non ionisante

La rétrodiffusion X, avec 40,11 % du chiffre d'affaires 2025, ancre toujours la base installée, mais les systèmes à ondes millimétriques et térahertz devraient afficher le TCAC le plus élevé à 3,98 %. La présentation par Teradar au CES 2026 d'un réseau passif à 220 gigahertz a mis en évidence la capacité à détecter des objets cachés sans rayonnement ionisant. Les aéroports européens, en réponse à des directives de dose plus strictes, testent des superpositions CT à double énergie et à ondes millimétriques pour maintenir la discrimination des matériaux sans friction réglementaire.

Le marché des scanners de véhicules pour les plateformes à ondes millimétriques est peut-être plus restreint aujourd'hui, mais les prix élevés et les obstacles de licence réduits attirent les acheteurs publics et privés. Des essais évalués par des pairs ont prouvé une résolution inférieure au millimètre adaptée aux coques de véhicules, positionnant cette modalité comme successeur à long terme de la rétrodiffusion dans les voies pour voitures particulières et camionnettes légères. La transmission à double énergie reste dominante pour le fret lourd, où des sources de 320 kV pénètrent les marchandises denses, mais même dans ce cas, des capteurs multimodaux fusionnant les images X et à ondes millimétriques émergent comme favoris des achats.

Par composant : les abonnements logiciels éclipsent les marges matérielles

Les caméras ont généré 35,05 % du chiffre d'affaires 2025, mais les revenus logiciels croissent de 3,86 % par an à mesure que les analyses migrent vers des tableaux de bord en nuage. UVeye scanne désormais près d'un million de véhicules par mois pour Amazon, CarMax et General Motors, monétisant chaque image grâce à la détection de défauts par IA. Pour les opérateurs douaniers, les bibliothèques d'apprentissage progressif réduisent les faux positifs et accélèrent la mainlevée en remplaçant les ensembles de règles statiques par des modèles adaptatifs.

La marchandisation du matériel comprime les marges sur les capteurs et les réseaux d'éclairage. Les fournisseurs compensent en regroupant la maintenance pluriannuelle et les frais analytiques par scan. Le marché des scanners de véhicules s'oriente donc vers une économie de plateforme : les clients valorisent davantage l'étalonnage à distance, les mises à jour de modèles par voie hertzienne et les connecteurs API que les améliorations marginales de la résolution des caméras. Les fournisseurs incapables de pivoter vers le logiciel risquent une érosion de leur part face aux entrants natifs du nuage.

Par secteur d'application : les installations privées réduisent l'écart avec le gouvernement

Les utilisateurs gouvernementaux et des infrastructures critiques représentaient 63,68 % des dépenses 2025, soutenus par des mandats frontaliers légaux et des financements de défense. Cependant, la numérisation pilotée par les assurances oriente les flottes privées vers des portiques automatisés qui documentent les dommages à chaque transfert. Les déploiements en concessions automobiles d'UVeye illustrent comment des temps d'immobilisation plus courts et une imagerie objective atténuent les litiges sur les réclamations esthétiques.

La taille du marché des scanners de véhicules pour les installations privées croît à un TCAC de 3,91 % à mesure que les distributeurs, les sociétés de location et les entrepôts logistiques adoptent des systèmes à faible dose ou purement optiques. Ces acheteurs privilégient la facilité de déploiement, choisissant souvent des barrières portables comme GuardGate qui s'installent en quelques heures et réduisent la dépendance aux agents de sécurité humains. À mesure que les tableaux de bord logiciels se normalisent sur les sites publics et privés, l'interopérabilité des données deviendra le prochain champ de bataille pour les fournisseurs cherchant à verrouiller les plateformes à l'échelle de l'entreprise.

Analyse géographique

L'Amérique du Nord a conservé 39,26 % du chiffre d'affaires 2025 grâce à une base installée mature et à d'importants contrats de suivi, dont une commande de 200 millions USD pour des scanners de véhicules de tourisme relocalisables. Un pilote à faible énergie financé par le Département de la sécurité intérieure à San Ysidro souligne la réorientation de la région vers des portiques à dose réduite. Le Canada et le Mexique harmonisent leurs protocoles pour soutenir des corridors ACEUM unifiés, favorisant des couches logicielles interopérables échangeant des données de manifeste en temps réel.

L'Asie-Pacifique devrait croître à un TCAC de 3,63 %, le plus rapide parmi toutes les régions. Le budget 2026-27 de l'Inde impose la numérisation par IA dans chaque grand port. Le Vietnam a ouvert des portiques intelligents avec des voies autonomes et une surveillance sous-véhicule pour fluidifier le trafic transfrontalier avec la Chine. La Chine, le Japon et la Corée du Sud modernisent leurs portiques à double énergie pour intégrer la reconnaissance des plaques d'immatriculation et du visage du conducteur, tandis que l'Australie renouvelle ses systèmes pour répondre aux normes de biosécurité.

La part de l'Europe est ancrée par le système de contrôle des importations 2, en vigueur pour le fret routier depuis avril 2025. L'aéroport de Londres Heathrow a installé des systèmes CT de Smiths Detection dans le cadre d'une modernisation d'un milliard GBP.[4]Smiths Detection, "HI-SCAN 6040 CTiX atteint 2 000 unités," smithsdetection.com Les États candidats d'Europe de l'Est anticipent les achats de scanners pour accélérer les négociations d'adhésion. L'Amérique du Sud est menée par le Chili et l'Argentine, qui s'appuient sur des camions mobiles pour sécuriser les cols de montagne où les travaux de génie civil sont trop coûteux. Le Moyen-Orient et l'Afrique restent contrastés : l'Arabie saoudite et les Émirats arabes unis financent des modernisations à grande échelle, tandis que les contraintes budgétaires limitent la pénétration rurale ailleurs.

Paysage concurrentiel

Les cinq premiers fournisseurs, OSI Systems, Smiths Detection, Leidos, Nuctech et UVeye Ltd., captent collectivement une part significative du chiffre d'affaires mondial, conférant au marché des scanners de véhicules un profil de concentration modéré. OSI Systems a sécurisé plus de 200 millions USD de commandes en 2025, dont un lot de 56 millions USD de camions Eagle M60 ZBx et ZBV. Smiths Detection a dépassé 2 000 installations mondiales de son HI-SCAN 6040 CTiX en mars 2026.

Les challengers natifs du logiciel se développent rapidement. UVeye a levé 191 millions USD et gère désormais près d'un million de scans mensuels sur des flottes commerciales.[5]UVeye, "Annonce du financement de série D," uveye.com Nuctech a livré des portiques mobiles équipés d'IA au Chili en 2026, illustrant la stratégie de financement soutenu par l'État chinois pour les contrats en Amérique latine.

Les normes publiées sous ISO 19232-3:2025 et ISO 15708-4:2025 banalisent l'imagerie de base, forçant les leaders matériels à se différencier par l'analytique, l'intégration en nuage et les modèles de service sur la durée de vie. Les nouveaux entrants ciblent des niches mal desservies : le GuardGate de LiveView s'adresse aux installations qui ne peuvent justifier le coût de portiques à un million de dollars, et les startups térahertz proposent des systèmes non ionisants qui contournent les exigences de licence en matière de rayonnement.

Leaders du secteur des scanners de véhicules

OSI Systems Inc. (Rapiscan Systems)

Smiths Detection Inc.

Leidos Holdings Inc. (VACIS)

Nuctech Company Limited

UVeye Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : LiveView Technologies a lancé GuardGate, une barrière portable avec surveillance par IA et reconnaissance des plaques d'immatriculation. Les premiers pilotes ont réduit les coûts de gardiennage de plus de 30 %.

- Mars 2026 : Smiths Detection a vendu son 2 000e HI-SCAN 6040 CTiX, marquant une large adoption dans l'aviation.

- Juillet 2025 : OSI Systems a reçu une commande de 34 millions USD pour des voies Z Portal et CarView d'un client international.

- Janvier 2025 : UVeye a levé 191 millions USD pour accélérer le déploiement mondial de portiques d'inspection alimentés par l'IA.

Périmètre du rapport mondial sur le marché des scanners de véhicules

Le rapport sur le marché des scanners de véhicules est segmenté par type de scanner (fixe ou statique, portable ou mobile), type de structure (scanners à passage, systèmes de surveillance sous-véhicule), technologie (rétrodiffusion X, transmission X à double énergie, imagerie à ondes millimétriques, imagerie térahertz, balayage linéaire infrarouge et optique, acoustique ou ultrasonique), composant (caméra, unité d'éclairage, barrières, logiciel, services, autres composants), secteur d'application (gouvernement et protection des infrastructures critiques, installations commerciales et industrielles, pôles de transport et de logistique, concessions automobiles et maintenance de flottes, forces de l'ordre et contrôle aux frontières), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Fixe / Statique |

| Portable / Mobile |

| Scanners à passage |

| Systèmes de surveillance sous-véhicule |

| Rétrodiffusion X |

| Transmission X à double énergie |

| Imagerie à ondes millimétriques |

| Imagerie térahertz |

| Balayage linéaire infrarouge et optique |

| Acoustique / Ultrasonique |

| Caméra |

| Unité d'éclairage |

| Barrières |

| Logiciel |

| Services |

| Autres composants |

| Gouvernement et protection des infrastructures critiques |

| Installations commerciales et industrielles |

| Pôles de transport et de logistique |

| Concessions automobiles et maintenance de flottes |

| Forces de l'ordre et contrôle aux frontières |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de scanner | Fixe / Statique | ||

| Portable / Mobile | |||

| Par type de structure | Scanners à passage | ||

| Systèmes de surveillance sous-véhicule | |||

| Par technologie | Rétrodiffusion X | ||

| Transmission X à double énergie | |||

| Imagerie à ondes millimétriques | |||

| Imagerie térahertz | |||

| Balayage linéaire infrarouge et optique | |||

| Acoustique / Ultrasonique | |||

| Par composant | Caméra | ||

| Unité d'éclairage | |||

| Barrières | |||

| Logiciel | |||

| Services | |||

| Autres composants | |||

| Par secteur d'application | Gouvernement et protection des infrastructures critiques | ||

| Installations commerciales et industrielles | |||

| Pôles de transport et de logistique | |||

| Concessions automobiles et maintenance de flottes | |||

| Forces de l'ordre et contrôle aux frontières | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quel rythme le marché des scanners de véhicules devrait-il croître jusqu'en 2031 ?

Il devrait se développer à un TCAC de 3,06 % de 2026 à 2031, pour atteindre 3,22 milliards USD à la fin de la période.

Quelle structure de scanner gagne du terrain en dehors des postes de contrôle gouvernementaux ?

Les systèmes de surveillance sous-véhicule progressent à un TCAC de 3,55 % à mesure que les campus d'entreprise et les entrepôts logistiques adoptent des solutions de défense périmétrique multicouche.

Pourquoi les plateformes à ondes millimétriques attirent-elles de nouveaux investissements ?

Elles opèrent dans des bandes non ionisantes, facilitant les approbations réglementaires et atténuant les préoccupations liées aux rayonnements cumulés tout en offrant une imagerie haute résolution.

Qu'est-ce qui stimule la demande des flottes privées et des assureurs ?

Les portiques à passage automatisés documentent l'état du véhicule en quelques secondes, réduisant les visites d'experts sur site et simplifiant le traitement des réclamations, une tendance qui pousse le TCAC des installations privées à 3,91 %.

Quelle région offre les perspectives de croissance les plus rapides ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 3,63 %, propulsée par les initiatives portuaires alimentées par l'IA de l'Inde et les déploiements de portiques intelligents au Vietnam.

Comment les fournisseurs compensent-ils la marchandisation du matériel ?

Les principaux fournisseurs regroupent désormais l'analytique en nuage, les mises à jour de modèles par voie hertzienne et les plans de service pluriannuels, orientant les revenus vers des abonnements logiciels récurrents.

Dernière mise à jour de la page le: