Taille et Part du Marché de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.69 Milliards de dollars |

| Taille du Marché (2031) | 2.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.40% CAGR |

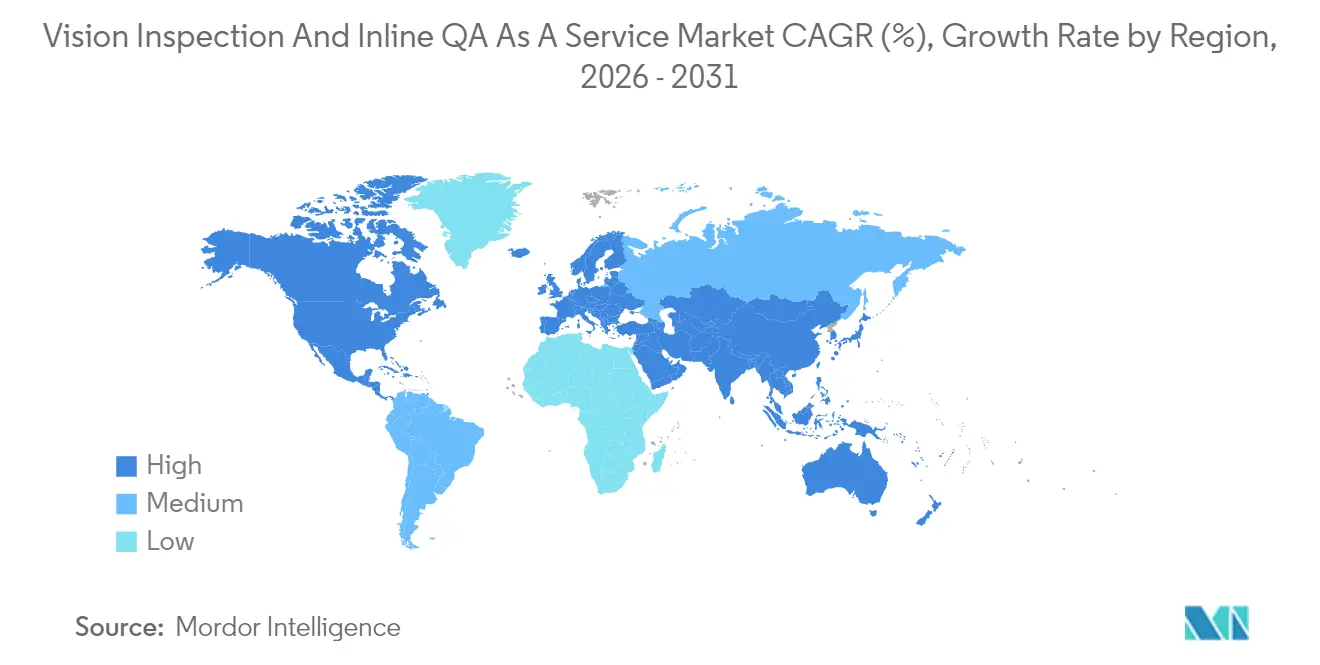

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

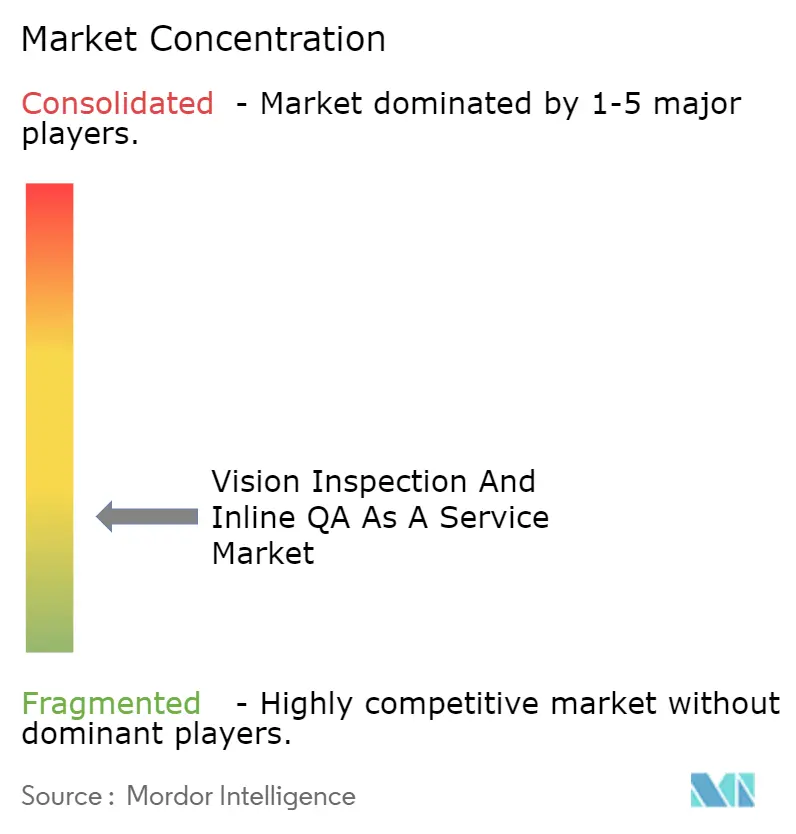

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service par Mordor Intelligence

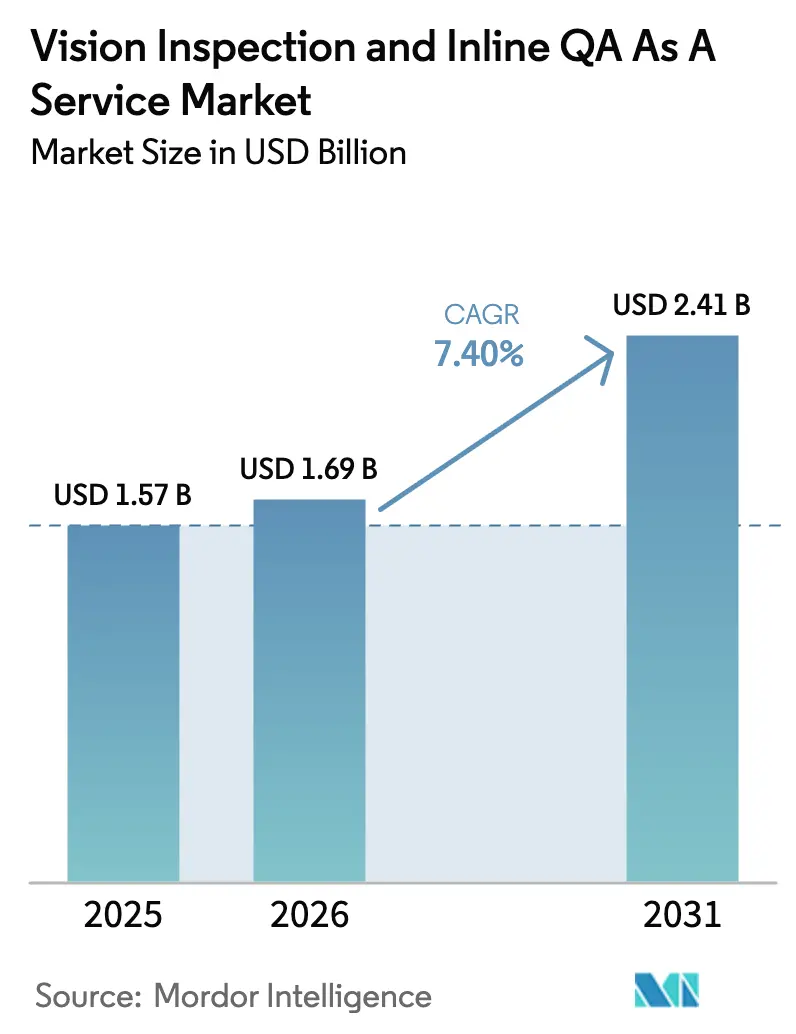

La taille du marché de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service devrait croître de 1,57 milliard USD en 2025 à 1,69 milliard USD en 2026 et devrait atteindre 2,41 milliards USD d'ici 2031 à un CAGR de 7,4 % sur la période 2026-2031. La croissance anticipée découle de la demande croissante d'assurance qualité par abonnement, qui convertit des systèmes de vision autrefois à forte intensité capitalistique en services axés sur les résultats ; des pressions persistantes sur les coûts liées aux rappels de produits ; et des avancées régulières en matière de précision de l'apprentissage profond, qui dépassent désormais couramment 95 % dans de nombreuses classes de défauts industriels. Les fabricants migrent de plus en plus les charges de travail liées à la qualité vers des plateformes cloud et de périphérie évolutives, tandis que l'apprentissage fédéré combine les données de défauts provenant de plusieurs sites pour améliorer la précision des modèles sans divulguer d'informations propriétaires. À mesure que les programmes Industrie 4.0 arrivent à maturité, l'inspection visuelle devient la pierre angulaire de la production en boucle fermée, alimentant automatiquement les résultats dans les systèmes MES et ERP pour ajuster les paramètres de ligne en temps réel. Les déploiements hybrides équilibrent ces ambitions numériques avec des réglementations strictes en matière de souveraineté des données, notamment en Europe et en Chine, où l'inférence hébergée localement satisfait aux règles de confidentialité tout en maintenant le cloud disponible pour la formation continue des modèles. Enfin, les contrats basés sur les résultats, dans lesquels les prestataires ne facturent que les améliorations de qualité vérifiées, réalignent les incitations entre les fabricants et les fournisseurs de technologie et accélèrent l'adoption du marché.

Principaux Enseignements du Rapport

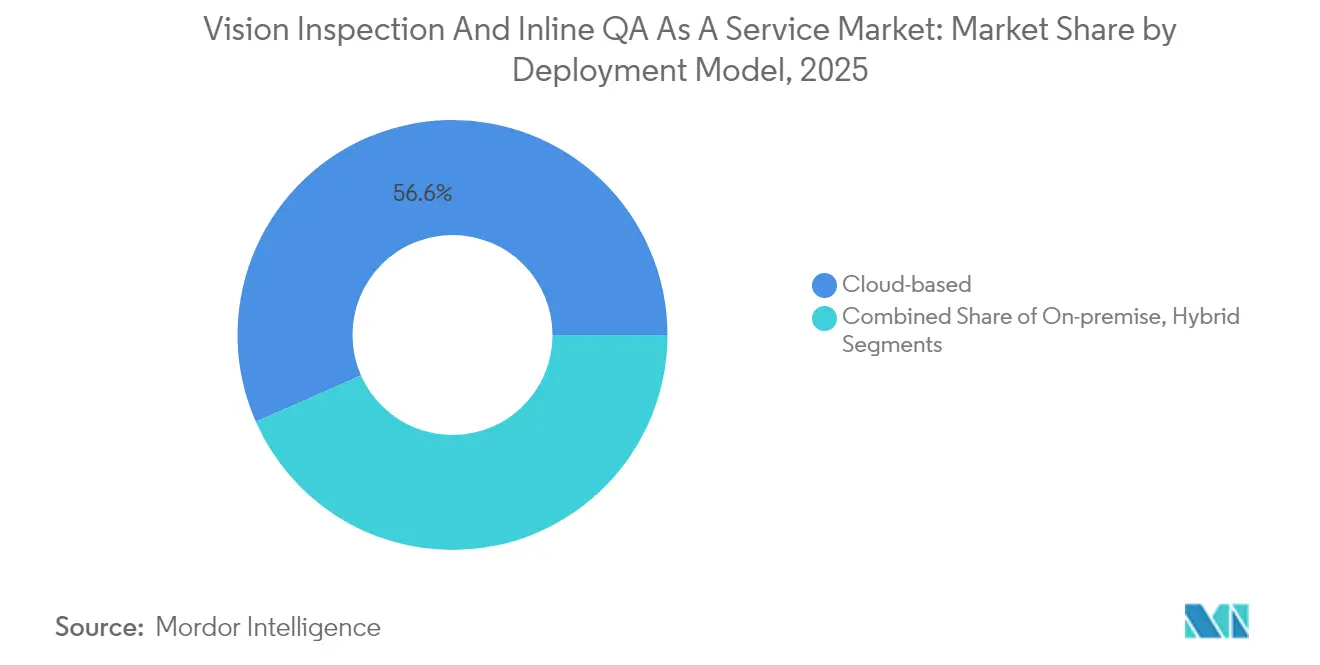

- Par modèle de déploiement, le cloud a capturé 56,62 % de la part du marché de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service en 2025.

- Par type d'offre, la taille du marché de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service pour la plateforme en tant que service devrait croître à un CAGR de 9,33 % entre 2026 et 2031.

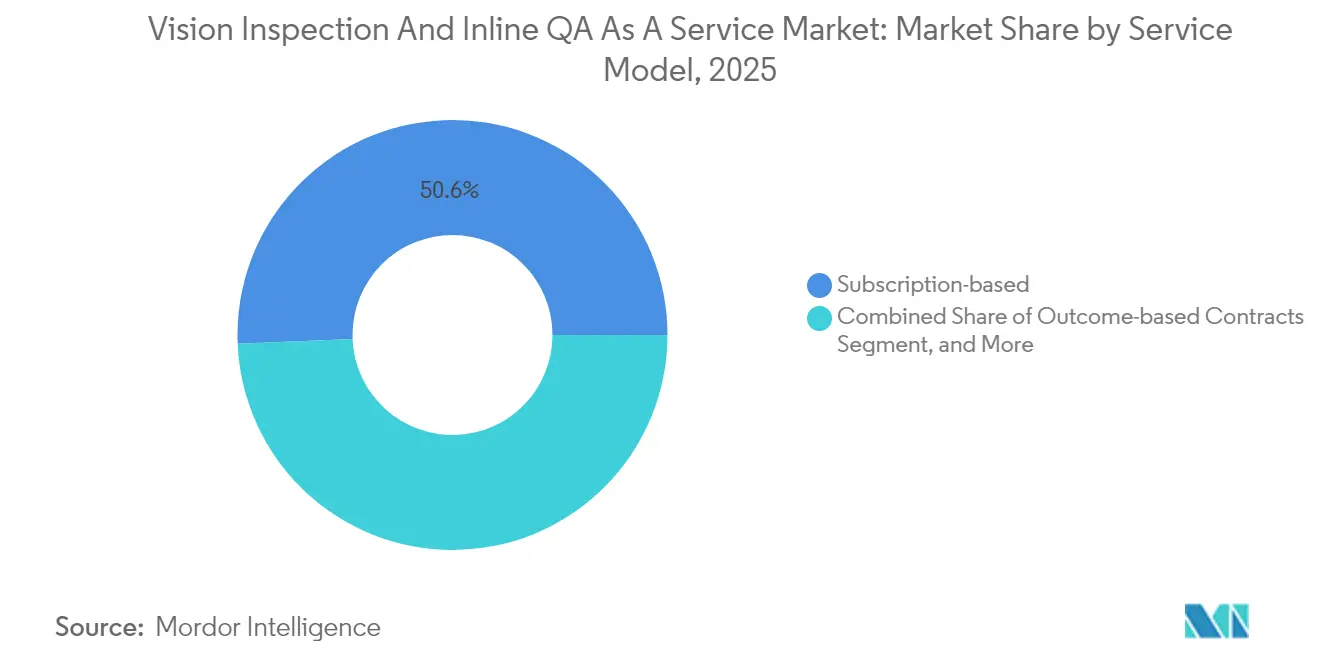

- Par modèle de service, les contrats basés sur abonnement ont capturé 50,64 % de la part du marché de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service en 2025.

- Par secteur d'utilisation final, la taille du marché de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service pour la logistique et le commerce électronique devrait croître à un CAGR de 9,31 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique a capturé 33,78 % de la part des revenus du marché de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Rapide des Programmes d'Usines Intelligentes de l'Industrie 4.0 | +2.1% | Mondial, avec l'APAC en tête de la mise en œuvre | Moyen terme (2 à 4 ans) |

| Besoin Croissant de Contrôle Qualité Intégré pour Réduire les Rappels Coûteux | +1.8% | Mondial, en particulier dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Passage des Équipements de Vision à Forte Intensité Capitalistique à la Tarification par Abonnement | +1.5% | Amérique du Nord et Europe en adoption précoce, l'APAC suit | Moyen terme (2 à 4 ans) |

| Avancées en Matière de Précision de l'Apprentissage Profond pour la Détection des Défauts | +1.3% | Mondial, avec les centres technologiques en tête | Long terme (≥ 4 ans) |

| Effets de Réseau des Bibliothèques Fédérées de Défauts | +0.9% | Mondial, concentré dans les pôles manufacturiers | Long terme (≥ 4 ans) |

| Modèles Zéro Déchet et Paiement par Défaut Axés sur les Critères ESG | +0.7% | Europe et Amérique du Nord en tête, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Programmes d'Usines Intelligentes de l'Industrie 4.0

Les déploiements d'usines intelligentes placent le contrôle qualité automatisé au cœur de la production numérique, car l'inspection visuelle intégrée fournit un retour d'information en temps réel qui ajuste immédiatement les variables de processus pour une amélioration continue. Les fabricants asiatiques bénéficient d'incitations gouvernementales qui financent des projets pilotes, permettant une mise à l'échelle rapide une fois les objectifs de performance atteints. Les données de qualité en boucle fermée affluent directement dans les tableaux de bord MES, déclenchant des ajustements en ligne qui peuvent réduire les taux de rebut en quelques semaines après le déploiement. Les systèmes de vision génèrent également des pistes d'audit granulaires qui satisfont aux normes ISO 9001 et aux normes de qualité cyber-physiques en évolution. Les investissements en formation, atteignant souvent plusieurs millions USD par an pour les grandes usines, se concentrent sur la reconversion des ingénieurs qualité traditionnels pour utiliser des outils basés sur l'IA, une approche qui préserve le savoir-faire institutionnel tout en élevant les capacités analytiques. À long terme, l'intégration des données à l'échelle de l'usine établit une base pour la maintenance prédictive et la planification adaptative qui améliore encore davantage l'OEE.

Besoin Croissant de Contrôle Qualité Intégré pour Réduire les Rappels Coûteux

Les dépenses directes moyennes liées aux rappels dépassent désormais 12 millions USD par incident, tandis que les dommages associés à la marque et les litiges peuvent multiplier les pertes plusieurs fois. L'inspection visuelle intégrée intercepte les défauts pendant la production, plutôt qu'à l'audit post-processus, réduisant la probabilité de rappel jusqu'à 78 % dans les cas d'utilisation automobile et aérospatiale. Les lignes pharmaceutiques utilisent des contrôles basés à 100 % sur des caméras pour vérifier le niveau de remplissage, l'intégrité du bouchon et la lisibilité des étiquettes, tous enregistrés avec des signatures électroniques pour se conformer à la réglementation FDA 21 CFR Part 11. Les usines alimentaires intègrent des caméras couleur avec des capteurs hyperspectraux pour détecter la contamination et les défauts d'emballage sans ralentir le débit. L'impact financier est convaincant : chaque rappel évité se traduit directement par une marge préservée et protège la confiance des consommateurs, renforçant l'engagement des dirigeants en faveur d'une surveillance continue.

Passage des Équipements de Vision à Forte Intensité Capitalistique à la Tarification par Abonnement

Les déploiements traditionnels de vision industrielle nécessitaient des paiements initiaux compris entre 50 000 et 200 000 USD par ligne, freinant l'adoption parmi les fabricants de taille moyenne. Les modèles basés sur les services convertissent cette charge en frais mensuels aussi bas que 500 USD, regroupant caméras, logiciels et mises à jour dans une seule facture qui évolue avec l'utilisation. Cette structure de dépenses d'exploitation s'aligne sur les stratégies financières allégées et libère des capitaux pour d'autres projets de modernisation. Les prestataires prennent en charge les cycles de renouvellement du matériel, permettant aux usines d'accéder aux derniers capteurs sans nécessiter de nouvelles approbations. Dans les variantes basées sur les résultats, les frais dépendent des améliorations vérifiées des KPI de qualité, alignant les incitations des fournisseurs sur les objectifs de production et stimulant le perfectionnement continu des algorithmes. En conséquence, les installations peuvent tester l'IA de vision dans des postes isolés et déployer ensuite à l'échelle de l'usine avec des calendriers de retour sur investissement prévisibles.

Avancées en Matière de Précision de l'Apprentissage Profond pour la Détection des Défauts

Les architectures Vision Transformer atteignent une précision de détection qui surpasse celle des anciens réseaux convolutifs de huit points de pourcentage, permettant l'identification fiable des fissures capillaires et des légères imperfections de surface.[1]IEEE Computer Society, "Vision Transformer Architectures for Defect Detection," ieee.org La génération d'images synthétiques produit de vastes ensembles de données étiquetées à partir de pièces d'échantillon limitées, s'attaquant au problème de rareté qui entravait autrefois la robustesse des modèles. Les puces d'inférence de périphérie traitent désormais les images en moins de 10 millisecondes, un seuil essentiel pour les lignes déplaçant plus de 1 000 unités par minute. L'apprentissage fédéré partage en toute sécurité les poids des modèles entre les installations, améliorant la précision sans compromettre les géométries de produits propriétaires. Ensemble, ces innovations démocratisent l'inspection de haute précision, permettant aux petites usines d'acquérir des compétences autrefois réservées aux conglomérats mondiaux.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations relatives à la Propriété Intellectuelle et à la Souveraineté des Données avec l'Inspection Cloud | -1.2% | Europe et Chine les plus touchées par les réglementations | Court terme (≤ 2 ans) |

| Intégration Complexe avec les Actifs d'Automatisation Existants | -0.9% | Mondial, en particulier dans les régions manufacturières établies | Moyen terme (2 à 4 ans) |

| La Volatilité des Prix du GPU Cloud Impacte les Marges de Service | -0.7% | Mondial, affectant la rentabilité des prestataires de services | Court terme (≤ 2 ans) |

| Pénurie de Talents en Mise en Œuvre de l'IA de Vision | -0.8% | Mondial, plus aiguë dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la Propriété Intellectuelle et à la Souveraineté des Données avec l'Inspection Cloud

Les fabricants traitant des conceptions propriétaires hésitent à diffuser des images de production vers des centres de données distants, craignant des fuites de propriété intellectuelle et des pénalités réglementaires potentielles en vertu du RGPD ou de la loi chinoise sur la cybersécurité. Les topologies hybrides répondent à ces obstacles en hébergeant les moteurs d'inférence sur les serveurs d'usine tout en relayant des statistiques de performance anonymisées vers le cloud pour l'analyse. Néanmoins, cette architecture à double pile ajoute 25 à 40 % aux budgets de déploiement et exige une supervision DevSecOps sophistiquée. Les secteurs sensibles, tels que l'aérospatiale, emploient souvent des mesures de chiffrement et d'isolation qui restreignent la connectivité externe, ralentissant les calendriers de déploiement et tempérant la réalisation des revenus à court terme pour les prestataires de services.

Pénurie de Talents en Mise en Œuvre de l'IA de Vision

L'intersection de l'optique, de l'IA et de l'ingénierie industrielle reste un ensemble de compétences de niche. La majorité des usines signalent des cycles de recrutement prolongés pour des postes tels qu'ingénieur en intégration de vision industrielle ou spécialiste en processus IA. Les fournisseurs investissent massivement dans des programmes d'intégration qui mêlent la théorie académique de la vision par ordinateur aux réalités de l'atelier, telles que les vibrations et les variations d'éclairage. Cette courbe d'apprentissage peut allonger les délais de projet de plusieurs mois, en particulier dans les sites existants où les automates programmables industriels hérités nécessitent des interfaces sur mesure. Bien que les universités élargissent leurs programmes, la profondeur de l'expertise pratique ne se développe qu'à travers une exposition pluriannuelle aux lignes de production en direct, ce qui implique un déficit de compétences persistant tout au long de l'horizon de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Les Solutions Hybrides Comblent les Lacunes en Matière de Sécurité

Les architectures hybrides ont rapidement progressé car elles permettaient aux entreprises de conserver les images de défauts sensibles au sein des réseaux d'usine tout en tirant parti de l'élasticité du cloud pour la formation des modèles. La taille du marché de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service associée aux déploiements hybrides devrait se composer à un taux annuel de 8,62 % jusqu'en 2031, dépassant le marché total de plus d'un point de pourcentage. Les premiers adoptants dans le secteur pharmaceutique réglementé ont cité des gains immédiats en matière de conformité réglementaire suite au passage aux topologies de traitement partagé.

Les déploiements hybrides tirent également parti des accélérateurs de périphérie intégrés directement dans les caméras intelligentes, éliminant la latence des allers-retours et permettant des taux d'inspection supérieurs à 500 images par seconde pour les lignes d'embouteillage à grande vitesse ou les lignes de montage en surface. Les fournisseurs préconditionnent de plus en plus les modules de sécurité IT-OT, permettant aux systèmes hybrides de se connecter facilement avec les architectures à confiance zéro. Les usines axées sur le cloud dominent encore les revenus globaux, mais les offres hybrides servent de portes d'entrée pour les segments averses au risque, élargissant l'empreinte du marché de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service dans les géographies soumises à des codes de confidentialité stricts.

Par Type d'Offre : L'Intégration de Plateforme Stimule la Croissance

Les abonnements en tant que logiciel ont généré 45,88 % des revenus du secteur en 2025 grâce à une configuration simplifiée via navigateur et des déploiements automatiques de fonctionnalités. La part du marché de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service, actuellement dominée par la plateforme en tant que service, devrait croître rapidement, portée par un CAGR de 9,33 %, car les usines privilégient de plus en plus les tours de contrôle holistiques aux applications isolées. Les premiers adoptants apprécient les tableaux de bord de plateforme en tant que service qui unifient les résultats d'inspection avec les métriques OEE, les inventaires de pièces détachées et les alertes de maintenance prédictive.

Les écosystèmes de plateforme en tant que service favorisent également des connecteurs tiers qui étendent l'analyse de vision dans les suites ERP SAP ou Oracle, réduisant les charges de travail d'intégration pour les équipes informatiques des usines. Le matériel en tant que service, bien que plus modeste, gagne du terrain dans les régions éloignées dépourvues de chaînes d'approvisionnement robustes, où la location d'enceintes et de systèmes d'éclairage réduit la logistique d'importation. Dans tous les modèles, les conceptions multi-locataires réduisent les coûts de calcul par utilisateur, libérant les budgets de R&D des fournisseurs pour des perfectionnements algorithmiques continus qui maintiennent la différenciation concurrentielle.

Par Modèle de Service : Les Résultats Remplacent les Inspections

La facturation traditionnelle par inspection a commencé à perdre de sa pertinence à mesure que les usines exigeaient un alignement sur le retour sur investissement. En 2025, les contrats par abonnement détenaient la part majoritaire à 50,64 %, mais les contrats basés sur les résultats gagnent en faveur et devraient se développer plus rapidement que toute autre méthode de tarification à un rythme de 9,9 %. Les prestataires soutiennent leurs garanties de performance avec des réseaux de caméras redondants et une reformation continue des modèles, assurant des taux de détection de 95 % ou plus même face à des changements significatifs ou des variations d'éclairage saisonnières.

Les accords basés sur les résultats convertissent les problèmes de qualité en économies quantifiables, telles que des réductions de rebuts ou des baisses des réclamations sous garantie, et les directeurs financiers évaluent de plus en plus ces économies par rapport aux structures de frais lors des cycles d'achat. Bien que la rédaction des contrats devienne plus complexe, nécessitant des données partagées sur les taux de défauts de référence, les pilotes réussis favorisent des relations profondes et pluriannuelles dans lesquelles les fournisseurs co-innovent avec les clients sur des feuilles de route d'automatisation plus larges.

Par Secteur d'Utilisation Final : L'Électronique en Tête, la Logistique s'Accélère

Les usines électroniques représentaient 27,95 % des revenus de 2025, portées par l'emballage en back-end des semi-conducteurs et l'assemblage de circuits imprimés à haute densité qui imposent des tolérances au niveau du micron. La taille du marché de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service pour les lignes électroniques devrait continuer à augmenter à mesure que les architectures à chiplets et l'emballage avancé augmentent le nombre de points d'inspection par dispositif.

Les pôles logistiques et de commerce électronique constituent le secteur vertical en plein essor, avec un CAGR prévu de 9,31 %. Les tunnels de caméras vérifient désormais la lisibilité des codes-barres, détectent les colis écrasés et confirment la précision dimensionnelle avant les quais de chargement, garantissant les accords de niveau de service de livraison le lendemain. Les secteurs automobile, pharmaceutique et alimentaire maintiennent des trajectoires de croissance saines, soutenues par des codes de conformité stricts, mais ne correspondent pas à la vitesse des déploiements de traitement des colis qui intègrent l'inspection avec des bras de tri robotiques.

Analyse Géographique

L'Asie-Pacifique, responsable de 33,78 % des ventes de 2025, bénéficie de denses clusters de fabrication sous contrat qui partagent des infrastructures de soutien et des viviers de talents. Les incitations politiques chinoises financent des mises à niveau de l'IA dans des milliers de PME, tandis que les fournisseurs automobiles japonais de rang 1 sont en tête en matière d'algorithmes de vision spécifiques aux processus qui scrutent l'uniformité du brillant de la peinture à des vitesses de ligne dépassant 600 carrosseries par jour. Les spécialistes taïwanais des circuits imprimés utilisent des bibliothèques fédérées de défauts pour harmoniser les normes à travers des réseaux multi-sites et accélérer la montée en puissance lors de l'intégration de nouveaux clients en électronique grand public.

L'Amérique du Nord suit de près, portée par les impératifs d'évitement des rappels automobiles et les mandats de traçabilité aérospatiale. Les usines américaines ont tendance à se tourner vers des contrats basés sur les résultats qui transfèrent le risque aux fournisseurs, tandis que les transformateurs de ressources canadiens adoptent des systèmes de vision pour le classement du bois et les contrôles de qualité du minerai, élargissant ainsi la portée du marché de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service au-delà de la fabrication discrète. [2]U.S. Food and Drug Administration, "21 CFR Part 11 Electronic Records Guidance," fda.gov Les corridors d'appareils électroménagers et d'électronique en rapide expansion au Mexique créent des opportunités supplémentaires sur terrain vierge pour les piles d'inspection prêtes pour le cloud. L'Europe maintient une croissance à un chiffre moyen sous le poids du RGPD, qui oriente de nombreux déploiements vers des configurations hybrides. Les équipementiers allemands intègrent le contrôle qualité intégré avec des jumeaux numériques en amont, alimentant des mesures en temps réel dans des modèles de simulation qui affinent les tolérances de conception. En revanche, le Moyen-Orient est prêt pour l'avancée la plus rapide, avec les programmes Vision 2030 allouant des budgets d'automatisation qui poussent le CAGR régional à 9,07 %. Les usines sur terrain vierge en Arabie Saoudite et aux Émirats Arabes Unis contournent les limitations héritées en adoptant des services de contrôle qualité natifs du cloud dès le premier jour, tandis que les centres de données localisés respectent les règles de souveraineté et accélèrent l'adoption parmi les membres du CCG.

Paysage Concurrentiel

Le marché reste modérément fragmenté car aucun fournisseur n'a réussi à répondre à chaque secteur vertical et scénario de déploiement. Les entreprises classiques d'équipements d'origine de vision industrielle défendent leur position avec une expertise approfondie en optique et de vastes réseaux d'installateurs. Cependant, les hyperscalers cloud et les startups axées sur l'IA entrent sur le marché via des modèles d'abonnement évolutifs qui contournent les coûts matériels initiaux élevés, incitant les petites usines à tester leurs services. La différenciation matérielle s'estompe à mesure que les capteurs de base inondent la chaîne d'approvisionnement ; à la place, la précision des modèles, la facilité d'intégration et l'alignement des prix distinguent les gagnants.

Les collaborations stratégiques se multiplient. Les acteurs établis de l'automatisation concèdent sous licence des moteurs de réseaux neuronaux de startups pour revitaliser leurs portefeuilles de produits, tandis que les fabricants de caméras intègrent des GPU de périphérie pour prendre en charge des modèles de plus en plus riches sans nécessiter de PC hôtes.[3]Amazon Web Services, "Computer Vision for Manufacturing," aws.amazon.com Les intégrateurs de systèmes regroupent des plateformes d'apprentissage automatique sans code avec des cobots, permettant aux usines de niveau intermédiaire d'automatiser simultanément la manutention et l'inspection. Les acheteurs privilégient les fournisseurs qui proposent des connecteurs clés en main vers les principales suites MES, car le flux de données transparent surpasse désormais la résolution brute des pixels dans les critères d'achat.

Les startups construisent des avantages défendables autour de réseaux d'apprentissage fédéré qui agrègent des millions d'échantillons annotés auprès des clients tout en préservant la confidentialité. Une telle intelligence collective peut améliorer la précision de détection de plusieurs points de pourcentage au-dessus des concurrents cloisonnés, et le coût de réplication est élevé. Pendant ce temps, les hyperscalers renforcent la fidélisation des services en intégrant les résultats d'inspection dans des tableaux de bord d'analyse cloud et IoT plus larges, encourageant les clients à standardiser leurs plateformes pour toutes les données opérationnelles.

Leaders du Secteur de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service

Instrumental Inc.

Landing AI Inc.

Qualitas Technologies Pvt Ltd

Cyth Systems Inc.

Visionerf SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : NVIDIA Corporation a investi 50 millions USD dans une infrastructure d'apprentissage fédéré destinée à la formation collaborative de modèles de détection de défauts dans des usines dispersées.

- Février 2025 : Siemens AG et Microsoft ont conjointement dévoilé une offre intégrée de plateforme en tant que service qui lie l'inspection visuelle aux couches ERP et MES pour les fabricants du marché intermédiaire.

- Février 2025 : Intel Corporation a ajouté des fonctionnalités de traitement de périphérie inférieures à 5 millisecondes à sa plateforme de vision industrielle, permettant des décisions en temps réel sur des lignes se déplaçant à des vitesses dépassant 1 000 pièces par minute.

- Janvier 2025 : Amazon Web Services a introduit un niveau de tarification basé sur les résultats qui garantit une précision de détection de 95 % et impose des pénalités si les performances descendent en dessous des seuils contractuels.

Portée du Rapport Mondial sur le Marché de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service

| Basé sur le cloud |

| Sur site |

| Hybride |

| Matériel en tant que Service (HaaS) |

| Logiciel en tant que Service (SaaS) |

| Plateforme en tant que Service (PaaS) |

| Basé sur abonnement |

| Paiement par inspection |

| Contrats basés sur les résultats |

| Alimentation et Boissons |

| Automobile |

| Électronique |

| Pharmaceutique |

| Logistique et Commerce Électronique |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Modèle de Déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par Type d'Offre | Matériel en tant que Service (HaaS) | ||

| Logiciel en tant que Service (SaaS) | |||

| Plateforme en tant que Service (PaaS) | |||

| Par Modèle de Service | Basé sur abonnement | ||

| Paiement par inspection | |||

| Contrats basés sur les résultats | |||

| Par Secteur d'Utilisation Final | Alimentation et Boissons | ||

| Automobile | |||

| Électronique | |||

| Pharmaceutique | |||

| Logistique et Commerce Électronique | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'Inspection Visuelle et du Contrôle Qualité Intégré en tant que Service en 2026 ?

Le secteur est évalué à 1,69 milliard USD en 2026 et devrait atteindre 2,41 milliards USD d'ici 2031, avec une croissance à un CAGR de 7,4 %.

Quelle approche de déploiement se développe le plus rapidement ?

Les solutions hybrides devraient enregistrer un CAGR de 8,62 % car les entreprises équilibrent l'évolutivité du cloud avec le contrôle local des données.

Quels modèles de tarification gagnent en popularité parmi les fabricants ?

Les contrats basés sur les résultats, où les prestataires ne facturent que les améliorations de qualité vérifiées, progressent à un CAGR de 9,9 %.

Quel secteur vertical offre la croissance à court terme la plus forte ?

Les installations logistiques et de commerce électronique devraient connaître la croissance la plus rapide, avec un CAGR de 9,31 % porté par le besoin croissant d'inspections de colis.

Pourquoi les avancées en apprentissage profond sont-elles importantes pour le contrôle qualité intégré ?

Les modèles Vision Transformer atteignent désormais une précision de classification des défauts de 97 %, permettant la détection fiable d'anomalies subtiles sans nécessiter de révision humaine.

Quel est le principal obstacle à une adoption plus rapide à l'échelle mondiale ?

Une pénurie de compétences dans la mise en œuvre de systèmes de vision basés sur l'IA allonge les délais de projet et augmente les coûts d'intégration, en particulier dans les marchés développés.

Dernière mise à jour de la page le: