Taille et Part du Marché des Logiciels d'Expédition

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

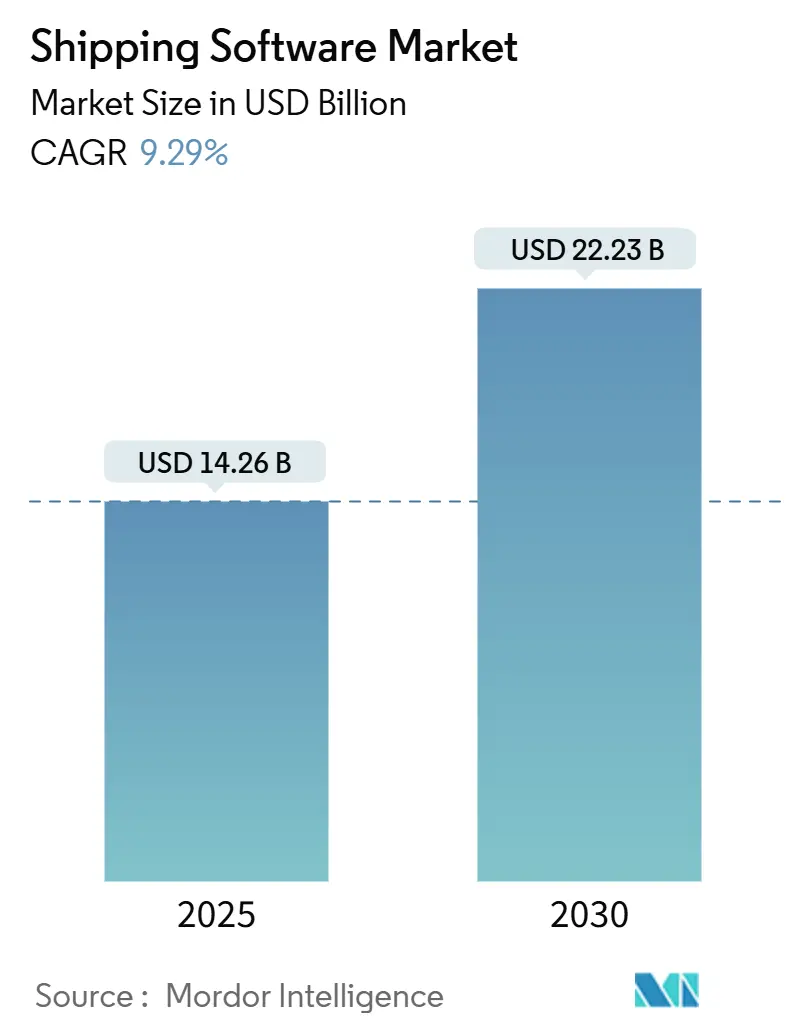

| Taille du Marché (2025) | 14.26 Milliards de dollars |

| Taille du Marché (2030) | 22.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.29% CAGR |

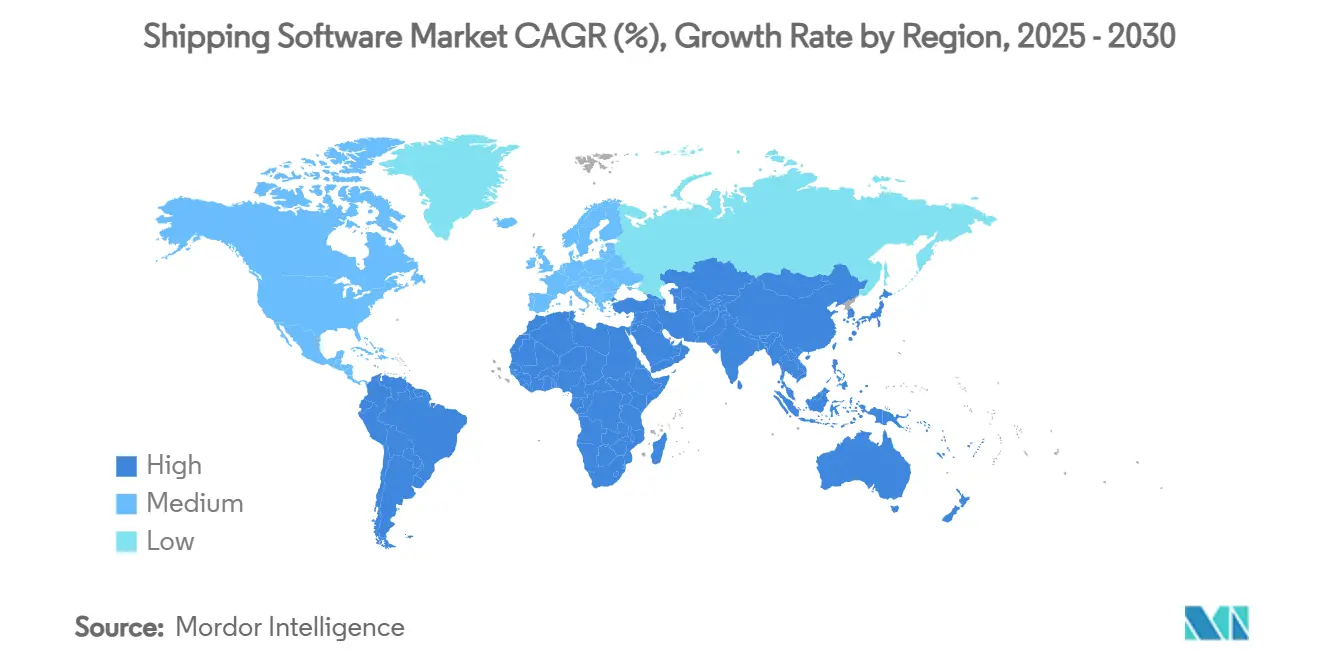

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels d'Expédition par Mordor Intelligence

La taille du marché des logiciels d'expédition s'élevait à 14,26 milliards USD en 2025 et devrait atteindre 22,23 milliards USD en 2030, progressant à un TCAC de 9,29 % sur la période 2025-2030. L'expansion rapide du commerce électronique, l'adoption croissante du cloud parmi les expéditeurs de petite et moyenne taille, et l'intégration de l'intelligence artificielle (IA) dans les réseaux de transport ont accéléré la demande de plateformes et élargi le champ concurrentiel. Les fournisseurs proposent de plus en plus des suites natives cloud qui connectent la cotation des transporteurs, le routage, la conformité douanière et la visibilité en temps réel dans un espace de travail unique, remplaçant les solutions ponctuelles héritées fragmentées. L'Amérique du Nord a conservé la plus grande empreinte régionale grâce à des écosystèmes de commerce électronique matures et à une adoption précoce des systèmes de gestion du transport (TMS), tandis que l'Asie-Pacifique a enregistré la croissance la plus rapide, les gouvernements ayant soutenu les corridors commerciaux numériques et les volumes de colis régionaux ayant fortement augmenté. La dynamique de consolidation s'est intensifiée, les fournisseurs de premier rang acquérant des éditeurs de logiciels spécialisés pour ajouter des modules d'IA, de conformité transfrontalière et d'optimisation du dernier kilomètre. Parallèlement, la montée des menaces en matière de cybersécurité et un déficit croissant de talents en informatique logistique ont déclenché des investissements accrus dans l'automatisation et les services de sécurité gérés, façonnant davantage les perspectives à court terme du marché des logiciels d'expédition.

Principaux Enseignements du Rapport

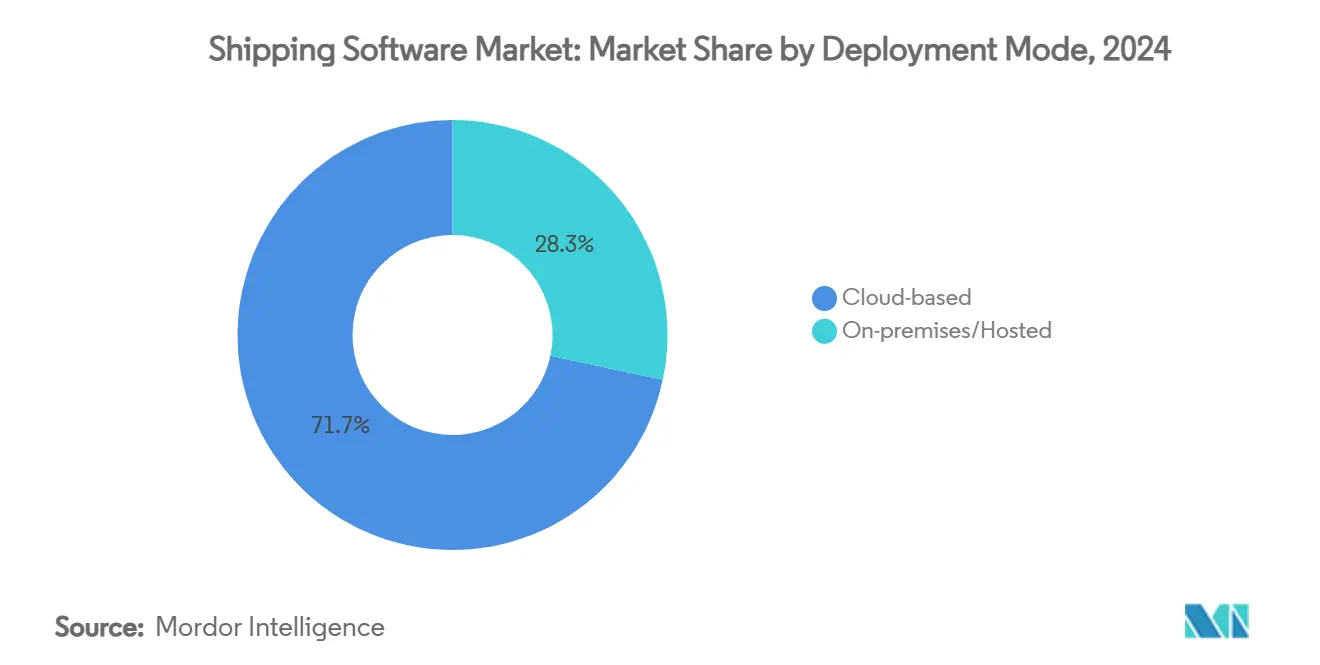

- Par mode de déploiement, les plateformes cloud ont dominé avec 71,67 % de la part du marché des logiciels d'expédition en 2024.

- Par géographie, l'Amérique du Nord a contrôlé 36,88 % de la taille du marché des logiciels d'expédition en 2024, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 11,34 % jusqu'en 2030.

- Par application, l'expédition de colis et de petits envois a représenté 58,78 % de la part du marché des logiciels d'expédition en 2024, tandis que les outils de conformité transfrontalière devraient progresser à un TCAC de 11,12 % jusqu'en 2030.

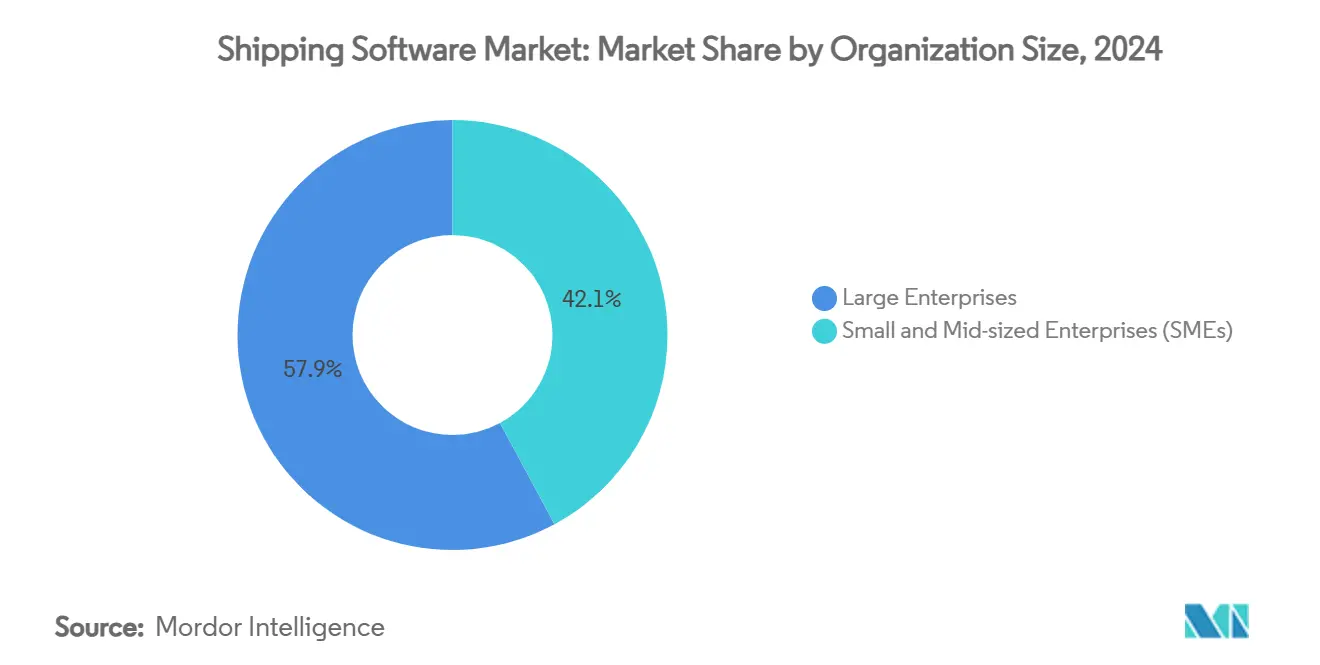

- Par taille d'organisation, les grandes entreprises ont capté 57,86 % du marché des logiciels d'expédition en 2024 ; les petites et moyennes entreprises devraient croître à un TCAC de 9,81 % jusqu'en 2030.

- Par secteur d'utilisation final, la santé et les sciences de la vie devraient enregistrer le TCAC le plus rapide de 11,25 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Logiciels d'Expédition

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion du volume de colis liée au commerce électronique | +2.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption des TMS natifs cloud par les expéditeurs PME et de taille intermédiaire | +2.1% | Mondial, particulièrement fort en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Optimisation des tarifs et du routage pilotée par l'IA | +1.9% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Numérisation des douanes transfrontalières et de la documentation commerciale | +1.7% | Mondial, avec un accent sur les corridors commerciaux Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Prolifération des centres de distribution régionaux (réseaux de micro-centres de distribution) | +1.2% | Centres urbains mondiaux, concentrés en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Essor de la logistique inverse | +0.9% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Explosion du Volume de Colis liée au Commerce Électronique

Les volumes de colis ont fortement augmenté et ont fondamentalement reconfiguré les exigences logicielles, l'activité d'expédition aux États-Unis devant atteindre 29 milliards de colis d'ici 2030, soit une hausse de 36 % par rapport aux niveaux de 2024. Les leaders du marché ont répondu avec des plateformes multi-transporteurs qui automatisent les comparaisons de tarifs en temps réel entre les transporteurs régionaux, nationaux et collaboratifs. Des algorithmes avancés examinent désormais plus de 1 100 variables d'expédition — notamment les paliers de poids, les indices de carburant, les délais garantis et les suppléments — pour recommander le coût au débarquement le plus bas en quelques millisecondes. Les expéditeurs déployant ces systèmes pilotés par l'IA ont signalé des augmentations à deux chiffres des livraisons dans les délais et une hausse moyenne de 17 % du chiffre d'affaires par camion, renforçant l'argumentaire commercial en faveur du passage à des suites de logiciels d'expédition entièrement intégrées.

Adoption des TMS Natifs Cloud par les Expéditeurs PME et de Taille Intermédiaire

La livraison cloud s'est accélérée à mesure que les fournisseurs de logiciels supprimaient les importantes redevances de licence initiales et les déploiements sur site longs. Les entreprises dépensant moins de 20 millions USD en fret ont signalé des économies de coûts logistiques de 7,5 % après leur migration vers des environnements TMS en mode logiciel en tant que service. La tarification par abonnement a aligné les coûts de la plateforme sur les volumes d'expédition mensuels, tandis que les outils de configuration à faible code ont réduit les cycles de déploiement de plusieurs mois à quelques semaines. À mesure que les barrières s'abaissaient, le marché des logiciels d'expédition a gagné des dizaines de milliers de nouveaux acheteurs PME, élargissant la demande totale adressable et intensifiant la concurrence entre fournisseurs pour les comptes de niveau intermédiaire qui s'appuyaient auparavant sur des tableurs ou des portails de transporteurs.

Optimisation des Tarifs et du Routage Pilotée par l'IA

Les moteurs d'apprentissage automatique intégrés dans les suites TMS modernes ont examiné la capacité, les coûts de carburant, les promesses d'heure d'arrivée estimée et la disponibilité des conducteurs en temps réel pour élaborer des plans d'expédition qui ont réduit les dépenses de transport de 10 % et accéléré les délais de transit de 15 % dans des études de référence. Des boucles de rétroaction continues ont renforcé la précision des prédictions chaque semaine où le modèle restait en production. Les premiers adoptants ont cité une réduction des kilomètres à vide, une rotation plus rapide aux quais de chargement et de meilleures évaluations des transporteurs. Cette approche a gagné en dynamisme en 2025, la volatilité des tarifs de fret et les pénuries de conducteurs ayant contraint les expéditeurs à rechercher un support de décision automatisé au sein du marché des logiciels d'expédition.

Numérisation des Douanes Transfrontalières et de la Documentation Commerciale

Le renforcement des contrôles, le resserrement des contrôles à double usage et les nouvelles règles relatives aux frontières carbone ont rendu la conformité numérique indispensable. Les entreprises mondiales ont utilisé des modules de classification automatisée et de filtrage des parties restreintes pour réduire les délais de création de fichiers de 80 % et éviter des expositions à des pénalités à six chiffres.[1]Descartes. "2025 Trade Compliance Trends: Insights Shaped by 2024." 1er janvier 2025. https://www.descartes.com/resources/knowledge-center/2025-trade-compliance-trends-insights-shaped-2024 Les moteurs de documents intégrés renseignent désormais les factures commerciales, les déclarations de sécurité à l'importation et les certificats sanitaires directement à partir des données de commande, éliminant les erreurs de ressaisie manuelle. Cette capacité est devenue un critère d'achat incontournable pour toute nouvelle plateforme de logiciels d'expédition destinée aux expéditeurs internationaux.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité de l'intégration des systèmes hérités | -1.4% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Risques croissants en matière de cybersécurité et de confidentialité des données | -1.1% | Mondial, avec la plus grande préoccupation en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pénurie de talents logiciels dans le domaine de la logistique | -0.8% | Mondial, plus sévère dans les marchés développés | Long terme (≥ 4 ans) |

| Limitation et pannes des API des transporteurs | -0.7% | Mondial, avec un impact particulier sur les plateformes multi-transporteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'Intégration des Systèmes Hérités

Des décennies de modules ERP ajoutés, de systèmes de gestion d'entrepôt (WMS) et de code de répartition développé en interne ont créé des silos de données fragiles qui ont compliqué les efforts de modernisation. Lors d'un déploiement en 2024, un grand prestataire logistique tiers a dû cartographier 450 flux de données partenaires et réingénier les flux EDI avant d'activer un nouveau TMS cloud. Ces points de friction liés à l'intégration ont prolongé les délais de projet, augmenté les coûts de conseil et dissuadé les expéditeurs averses au risque de remplacer leurs actifs hérités. Les connecteurs middleware et les API standardisées ont allégé la charge, mais la migration complète est restée un obstacle qui a réduit de 1,4 point de pourcentage les prévisions de TCAC du secteur.

Risques Croissants en Matière de Cybersécurité et de Confidentialité des Données

Le transport s'est classé comme le 8e secteur le plus ciblé par les cyberattaques en 2023, avec des pertes moyennes liées aux violations de 3,59 millions USD.[2]Marsh McLennan Agency, "Cybersecurity trends facing the trucking and transportation industry," marshmma.com Seulement 35 % des entreprises logistiques disposaient d'un responsable de la sécurité des systèmes d'information, laissant de nombreuses opérations exposées. Les attaquants ont exploité des dispositifs télématiques non sécurisés et des environnements cloud mal segmentés, contraignant les expéditeurs à donner la priorité aux architectures de confiance zéro et à la surveillance des menaces 24h/24 et 7j/7. L'environnement de risque a ajouté des coûts et de la complexité, en particulier pour les petits opérateurs entrant pour la première fois sur le marché des logiciels d'expédition basés sur le cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : La Domination du Cloud s'est Accélérée

Les plateformes cloud ont représenté 71,67 % de la part du marché des logiciels d'expédition en 2024 et devraient enregistrer un TCAC de 10,86 % jusqu'en 2030. Les leaders du marché ont utilisé des pipelines de livraison continue pour déployer des mises à jour hebdomadaires ajoutant de nouvelles API de transporteurs, des calculateurs de droits de douane et des widgets de flux de travail sans interruption pour les utilisateurs. La taille du marché des logiciels d'expédition allouée aux installations sur site se réduit à mesure que les directeurs des systèmes d'information migrent les budgets d'investissement vers des modèles d'abonnement favorables aux dépenses d'exploitation qui s'adaptent élastiquement pendant les périodes de pointe.

Les tableaux de bord de visibilité en temps réel, les analyses intégrées et les environnements de test en bac à sable étaient autrefois réservés aux grandes entreprises, mais sont désormais inclus dans les offres de niveau intermédiaire. Les cadres d'API ouvertes permettent une intégration prête à l'emploi avec les suites de gestion de la relation client (CRM), de gestion d'entrepôt (WMS) et de comptabilité, supprimant les frictions d'intégration qui freinaient auparavant l'adoption. Les fournisseurs se différenciant sur la cyber-résilience — tels que l'authentification multifacteur par défaut et les certifications SOC 2 de type II — ont gagné des parts de marché auprès des expéditeurs soucieux de la sécurité.

Par Application : La Conformité Transfrontalière Stimule la Croissance

L'expédition de colis et de petits envois a représenté 58,78 % du marché des logiciels d'expédition en 2024 grâce à des flux de travail d'exécution omnicanal bien établis. La dynamique de croissance s'est toutefois déplacée vers les modules de conformité transfrontalière, qui devraient progresser à un TCAC de 11,12 % jusqu'en 2030. La taille du marché des logiciels d'expédition liée aux moteurs de documentation commerciale a augmenté chaque trimestre de 2024, les agences en Europe et en Asie ayant renforcé les régimes d'inspection et élargi les listes de parties refusées.

La vérification automatisée des licences, les calculateurs de coût au débarquement et les flux de travail prédictifs de remboursement des droits de douane sont devenus des modules complémentaires essentiels qui ont conclu des contrats de plateforme à haute valeur ajoutée. Parallèlement, les modules de gestion des retours ont utilisé l'IA pour déclencher des offres d'échange instantanées, préservant les revenus tout en limitant les remboursements coûteux.

Par Taille d'Organisation : L'Adoption par les PME s'est Accélérée

Les grandes entreprises ont contrôlé 57,86 % des revenus de 2024, mais le segment des PME devrait croître de 9,81 % par an jusqu'en 2030. Une conception centrée sur l'utilisateur et des tutoriels d'intégration intuitifs ont raccourci les courbes d'apprentissage, tandis que les applications mobiles natives permettent aux propriétaires-exploitants d'approuver des chargements depuis la route. En conséquence, le marché des logiciels d'expédition est devenu plus inclusif, permettant aux petites flottes régionales d'accéder aux mêmes moteurs de cotation des transporteurs autrefois réservés aux chaînes du classement Fortune 500.

Des études de cas de flottes passant de quelques camions à des dizaines tout en maintenant un personnel administratif réduit ont résonné lors des conférences sectorielles, signalant un point de basculement dans l'accessibilité perçue. Les fournisseurs lancent désormais des modèles préconfigurés pour la mode, l'ameublement ou les denrées périssables qui compressent la mise en œuvre à quelques jours plutôt qu'à plusieurs mois.

Par Secteur d'Utilisation Final : La Santé Mène la Croissance

Les utilisateurs du commerce de détail et du commerce électronique ont généré 43,67 % des revenus de 2024, reflétant l'ampleur des flux mondiaux de colis. Pourtant, les utilisateurs du secteur de la santé et des sciences de la vie devraient enregistrer le TCAC le plus rapide de 11,25 % entre 2025 et 2030, à mesure que les médicaments biologiques, les thérapies cellulaires et géniques et les vaccins sensibles à la température se multiplient. La taille du marché des logiciels d'expédition attribuée à la conformité de la chaîne du froid a augmenté parallèlement au renforcement des directives relatives aux bonnes pratiques de distribution.

Les sondes IoT de surveillance de la température transmettent des données directement dans les tableaux de bord TMS, déclenchant des flux de travail d'exception proactifs lorsque les températures des couloirs dérivent hors des tolérances. Les expéditeurs pharmaceutiques ont exigé une traçabilité de bout en bout pour prouver la chaîne de custody pour les charges utiles à haute valeur, faisant des rapports de conformité spécifiques au secteur un facteur d'achat décisif.

Analyse Géographique

L'Amérique du Nord a détenu 36,88 % des revenus de 2024, soutenue par des écosystèmes de commerce électronique profondément ancrés, des API de transporteurs avancées et une adoption précoce de la cotation tarifaire basée sur l'IA. Les leaders des colis aux États-Unis ont intégré la planification prédictive des quais de chargement et des modules automatisés d'audit des factures qui ont réduit les erreurs de facturation de près d'un tiers, consolidant le leadership régional sur le marché des logiciels d'expédition. Les couloirs transfrontaliers du Canada avec les États-Unis ont stimulé la demande d'outils de visibilité douanière et de fret sur écran unique qui harmonisent la documentation de l'ACEUM et automatisent le rapprochement des droits de douane.

L'Asie-Pacifique a affiché la projection de TCAC la plus élevée de 11,34 % pour 2025-2030. Les gouvernements de Chine, d'Inde et d'Indonésie ont lancé des programmes de numérisation qui ont subventionné l'adoption des technologies logistiques, tandis que l'adoption par les marchands a explosé à mesure que les places de marché stimulaient les promesses de livraison gratuite. Les fournisseurs régionaux ont fortement investi dans des interfaces multilingues et des intégrations instantanées avec les transporteurs de colis locaux pour capter les volumes en expansion. L'essor du commerce social en Asie du Sud-Est et des services de livraison le jour même a encore mis à rude épreuve les systèmes hérités, accélérant la migration vers des plateformes modernes de logiciels d'expédition.

L'Europe a maintenu une croissance régulière portée par des règles strictes en matière de durabilité et de commerce transfrontalier. Les expéditeurs ont adopté des tableaux de bord d'empreinte carbone qui calculent les émissions de CO₂ par expédition en utilisant des données en temps réel sur la distance, le mode et la charge utile pour se conformer aux exigences de reporting de la taxonomie de l'Union européenne. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, sont restés en début de courbe d'adoption ; les contraintes d'infrastructure ont ralenti la pénétration, mais des segments de niche tels que les corridors d'exportation de denrées périssables et les zones franches ont créé des poches de forte croissance.

Paysage Concurrentiel

Le marché a affiché une concentration modérée et une activité de fusion accélérée. Descartes Systems Group a acquis 3GTMS pour 115 millions USD en mars 2025 et Sellercloud en octobre 2024, ajoutant des modules de planification nationale et de gestion des commandes omnicanal qui complètent la visibilité de bout en bout.[3]Descartes Systems Group, "Descartes acquires 3GTMS," descartes.com Körber Supply Chain Software a finalisé son acquisition de MercuryGate en octobre 2024, renforçant sa portée multimodale. WiseTech Global a acquis Blume Global pour 414 millions USD, consolidant sa position dans la planification ferroviaire intermodale et maritime.

Les feuilles de route technologiques ont convergé vers l'IA, la visibilité en temps réel et la conformité spécifique aux secteurs. Les suites leaders ont investi dans des éditeurs de flux de travail sans code et des moteurs d'étiquetage indépendants des transporteurs qui ont protégé les expéditeurs contre la volatilité des tarifs des transporteurs. Les challengers ont cherché à se différencier par l'expérience utilisateur et le déploiement rapide en proposant des connecteurs préconstruits vers des centaines de réseaux de colis régionaux, réduisant ainsi les frictions d'intégration pour les petits dépensiers entrant sur le marché des logiciels d'expédition.

Les partenariats stratégiques ont également façonné la concurrence. Les fournisseurs de TMS ont intégré des API de calcul carbone provenant de spécialistes de la durabilité, tandis que les fournisseurs d'ERP ont proposé sous marque blanche des modules d'expédition légers pour fidéliser les clients recherchant des fonctions d'exécution natives. À mesure que les attentes des acheteurs augmentaient, les fournisseurs se sont concurrencés sur les garanties de disponibilité, les centres d'opérations de sécurité intégrés et les services d'intégration consultatifs qui réduisaient les risques des migrations à grande échelle.

Leaders du Secteur des Logiciels d'Expédition

Descartes Systems Group Inc.

WiseTech Global Limited

Pitney Bowes Inc.

Oracle Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Descartes Systems Group a acquis 3GTMS pour 115 millions USD, élargissant ses capacités TMS cloud en Amérique du Nord.

- Octobre 2024 : Körber Supply Chain Software a finalisé l'acquisition de MercuryGate International, ajoutant la gestion du transport multimodal à sa suite de gestion de la chaîne d'approvisionnement.

- Octobre 2024 : Descartes Systems Group a acquis Sellercloud pour 110 millions USD, élargissant sa portée en matière de gestion des stocks et des commandes omnicanal.

- Septembre 2024 : Magaya Corporation a acquis Omniboom pour améliorer la connectivité d'intégration pour les prestataires de services logistiques.

Portée du Rapport sur le Marché Mondial des Logiciels d'Expédition

| Basé sur le cloud |

| Sur site/Hébergé |

| Expédition de Colis / Petits Envois |

| Expédition de Fret et LTL / FTL |

| Transfrontalier et Conformité |

| Retours et Logistique Inverse |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Commerce de Détail et Commerce Électronique |

| Prestataires Logistiques Tiers (3PL) et Transitaires |

| Industrie Manufacturière et Industrielle |

| Santé et Sciences de la Vie |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Mode de Déploiement | Basé sur le cloud | ||

| Sur site/Hébergé | |||

| Par Application | Expédition de Colis / Petits Envois | ||

| Expédition de Fret et LTL / FTL | |||

| Transfrontalier et Conformité | |||

| Retours et Logistique Inverse | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Final | Commerce de Détail et Commerce Électronique | ||

| Prestataires Logistiques Tiers (3PL) et Transitaires | |||

| Industrie Manufacturière et Industrielle | |||

| Santé et Sciences de la Vie | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché mondial des logiciels d'expédition en 2030 ?

Le marché devrait atteindre 22,23 milliards USD d'ici 2030

Quel mode de déploiement se développe le plus rapidement dans les logiciels d'expédition ?

Les plateformes basées sur le cloud progressent à un TCAC de 10,86 % jusqu'en 2030, dépassant largement les modèles sur site.

Quelle région devrait afficher la croissance la plus élevée dans les logiciels d'expédition ?

L'Asie-Pacifique présente les perspectives les plus solides avec un TCAC de 11,34 % durant 2025-2030.

Pourquoi les expéditeurs du secteur de la santé investissent-ils massivement dans les logiciels d'expédition ?

Des règles strictes de contrôle de la température et des volumes croissants de chaîne du froid stimulent l'adoption de fonctionnalités TMS axées sur la conformité.

Quel est le principal frein limitant les nouveaux déploiements de TMS ?

La complexité de l'intégration avec les systèmes ERP et WMS hérités reste le principal obstacle, réduisant de 1,4 point de pourcentage les prévisions de croissance.

Comment les fournisseurs font-ils face aux menaces croissantes en matière de cybersécurité ?

Les fournisseurs intègrent des architectures de confiance zéro, des certifications SOC 2 et des services de sécurité gérés 24h/24 et 7j/7 directement dans leurs suites cloud.

Dernière mise à jour de la page le: